環境・健康・安全(EHS)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

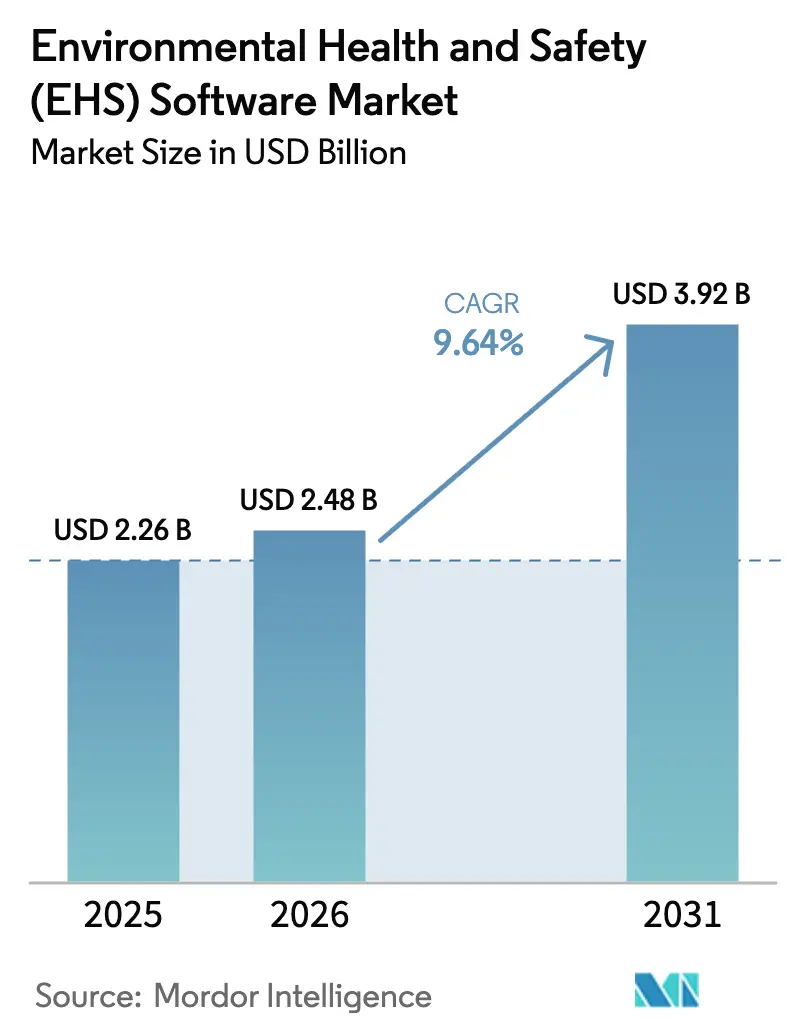

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.64% CAGR |

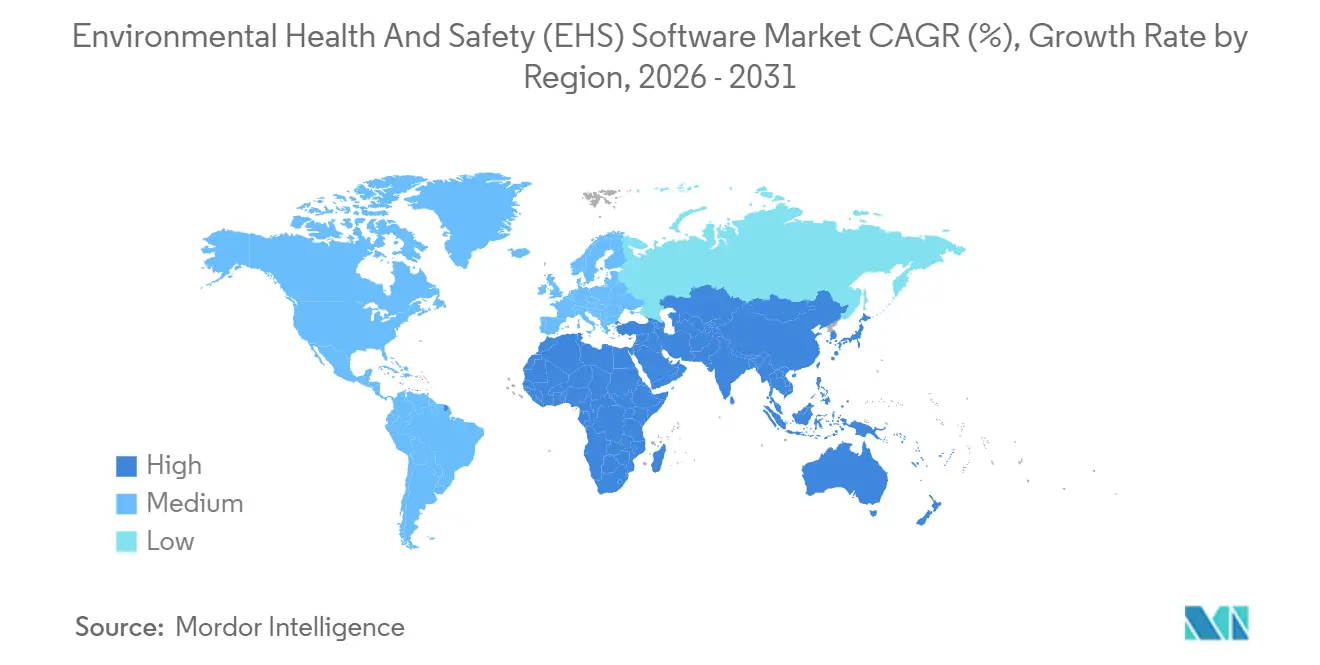

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

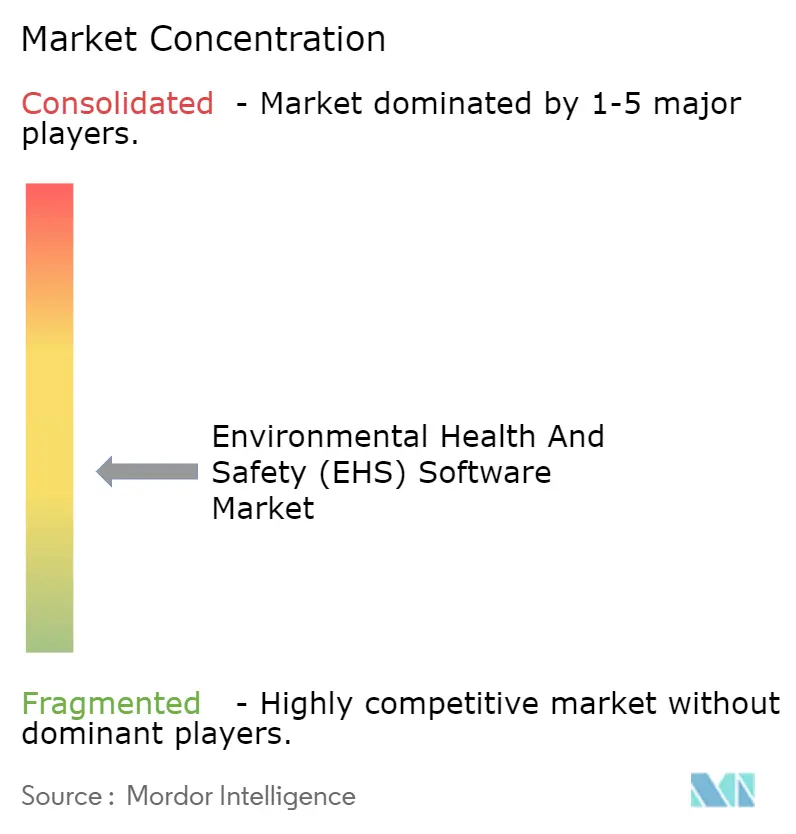

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる環境・健康・安全(EHS)ソフトウェア市場分析

環境・健康・安全ソフトウェア市場規模は2025年に22億6,000万米ドルと評価され、2026年の24億8,000万米ドルから2031年には39億2,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 9.64%で成長すると推定されます。組織は現在、EHSプラットフォームをコンプライアンスのチェックボックスではなく、保険料、ESG格付け、および業務上のレジリエンスを形成する戦略的リスクインテリジェンス層として位置づけています。特に米国および欧州連合における規制執行の強化が、スプレッドシートからリアルタイムのクラウドネイティブシステムへの移行を加速させています。また、取締役会は経営幹部の報酬を脱炭素化目標に連動させており、ESGおよびカーボンモジュールが調達リストの上位に押し上げられています。同時に、ソフトウェアベンダーは人工知能を組み込んでインシデント発生前に予測し、傷害率の低下と保険コストの削減を軸としたビジネスケースを強化しています。

主要レポートのポイント

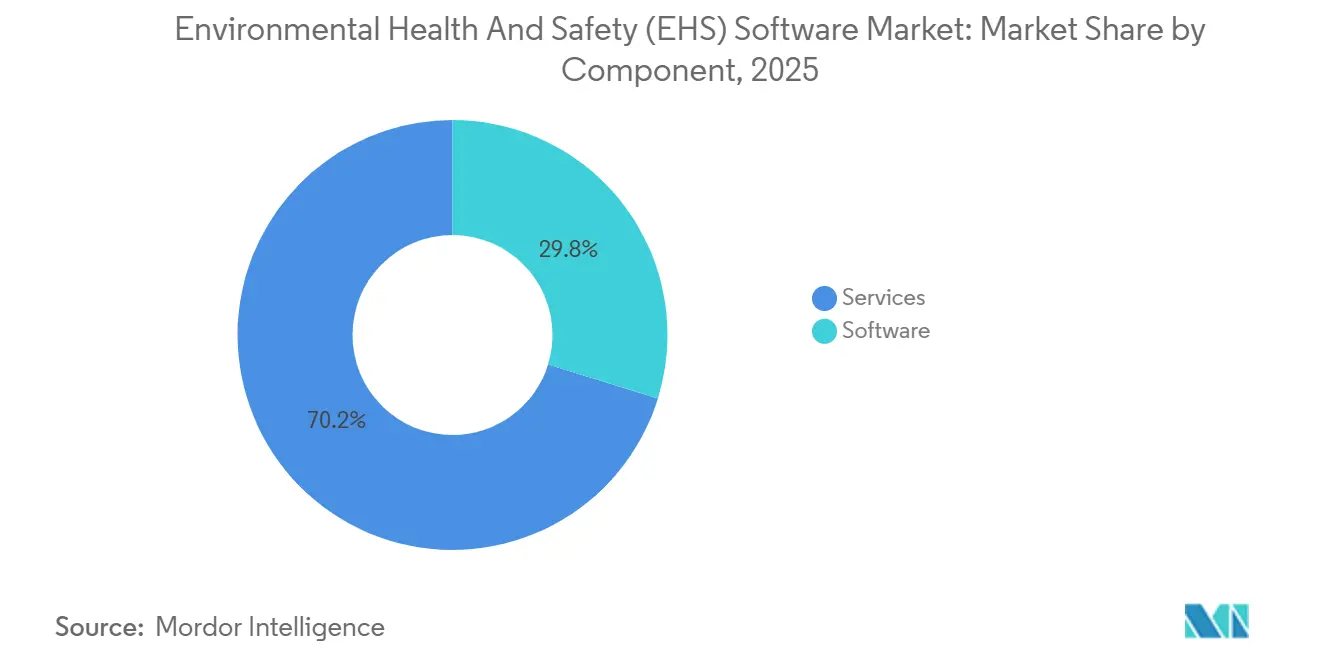

- コンポーネント別では、ソフトウェアが2025年の収益の70.22%を占め、サービスは2031年にかけてCAGR 11.42%で拡大する見込みです。

- 展開モード別では、クラウドアーキテクチャが2025年の支出の74.52%を占め、予測期間においてCAGR 12.84%で進展しています。

- ソリューションタイプ別では、インシデント・安全管理が2025年のEHSソフトウェア市場シェアの35.64%をリードし、ESGおよびカーボン管理ツールは2031年にかけてCAGR 11.68%で成長すると予測されています。

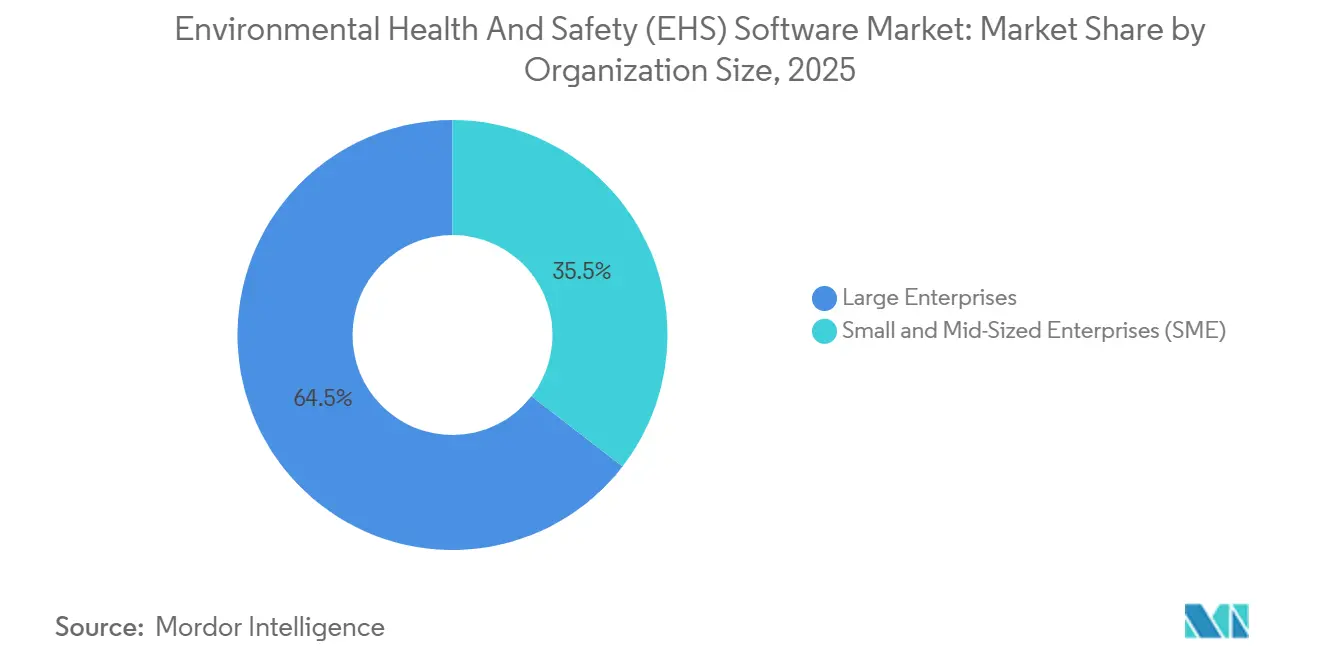

- 組織規模別では、大企業が2025年の支出の64.52%を占め、中小企業は2031年にかけてCAGR 12.12%で導入が進んでいます。

- エンドユーザー別では、エネルギー・公益事業が2025年の収益シェアの22.84%を保持し、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 10.24%を記録する見込みです。

- 地域別では、北米が2025年の収益の37.46%を維持し、アジア太平洋は2031年にかけてCAGR 10.48%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル環境・健康・安全(EHS)ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制執行と高まる賠償責任リスク | +2.1% | 北米および欧州で最も強度が高いグローバル規模 | 短期(2年以内) |

| ESGおよびサステナビリティ報告義務の拡大 | +1.8% | 欧州および北米が主導し、アジア太平洋へ拡大するグローバル規模 | 中期(2〜4年) |

| サービスとしてのソフトウェア優先・モバイル優先のEHSプラットフォームによる総所有コストの削減 | +1.5% | アジア太平洋および新興市場での導入加速を伴うグローバル規模 | 中期(2〜4年) |

| AI主導の予測的安全・コンプライアンス分析 | +1.3% | 北米および欧州が中核、アジア太平洋の製造拠点への波及 | 長期(4年以上) |

| デジタルツインおよびアセット管理スタックとの統合 | +0.9% | 北米および欧州の産業セクター、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| リアルタイムEHSメトリクスに基づく保険料を連動させる企業保険 | +0.7% | 北米および欧州、オーストラリアでの早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制執行と高まる賠償責任リスク

米国の労働安全衛生局(OSHA)は2025年に故意違反の最高罰則を165,514米ドル、重大違反を16,550米ドルに引き上げ、毎年1月に上昇する指数連動モデルへ移行しました。公開された違反データベースは評判リスクを高め、企業が監査証跡と是正措置記録を自動化する動機となっています。並行して、欧州連合はISO 45001と労働安全衛生指令を調和させ、ブリュッセルとワシントンの双方を満たす単一のグローバルプラットフォームへ多国籍企業を誘導しています。Chevronの業務卓越管理システムは2025〜2028年サイクルのISO 14001:2015およびISO 45001:2018の再認証を取得し、統合ソフトウェアが環境・安全の二重コンプライアンスを支える方法を示しています。[1]Chevron Corporation、「業務卓越管理システムISO認証」、chevron.com 中国および韓国における個人責任法規の強化も、予測的かつ監査可能なシステムのビジネスケースをさらに補強しています。

ESGおよびサステナビリティ報告義務の拡大

米国証券取引委員会(SEC)の2024年3月の気候開示規則は、大規模加速申告者に対してスコープ1およびスコープ2の排出量の保証付き提供を義務付け、環境・安全・カーボンデータストリームを統合するプラットフォームへの移行を促しています。欧州の企業サステナビリティ報告指令は、域外企業を含む50,000社に詳細な開示を拡大しています。ESGおよびカーボンモジュールの需要はCAGR 11.68%で上昇しており、これらのツールがメーター、アセットシステム、サプライヤーポータルからデータを自動取得し、開示テンプレートにマッピングするためです。SpheraとEvonikのTÜV認証済み自動ライフサイクルアセスメントツールは、製品フットプリントの報告サイクルを数週間から数時間に短縮し、業務上のメリットを裏付けています。

サービスとしてのソフトウェア優先・モバイル優先のEHSプラットフォームによる総所有コストの削減

クラウド展開は2025年の支出の74.52%を占め、オンプレミスサーバー、データベースライセンス、パッチサイクルを排除することでコスト削減を実現しています。モバイルインターフェースにより、現場作業員が写真、音声メモ、ジオタグ付き観察記録を取得でき、ハザード検出から是正措置までのタイムラグを数日から数分に短縮します。CPChemのSWIFT電子許可システムは2024年に65,000件のデジタル許可を処理し、承認ウィンドウを48時間から4時間未満に短縮しました。ベンダーは災害復旧とペネトレーションテストの管理をバンドルし、最高情報責任者(CIO)の懸念を軽減しながら設備投資を予測可能なサブスクリプション費用に転換しています。

AI主導の予測的安全・コンプライアンス分析

CorityのCortex AIエンジンは、ニアミスログ、センサーテレメトリ、メンテナンスデータを分析して新興リスクを特定し、インシデントが発生する前に介入を推奨します。Intelexは、異常な排出値や不良センサー入力を自動的に強調表示するリアルタイムデータ品質検証をリリースし、誤った規制申告の可能性を低減しています。早期導入者は、記録可能な傷害率の測定可能な低下と、予測リスクダッシュボードを参照し始めた保険会社による保険料の低下を報告しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期導入コストと変更管理コスト | -1.4% | アジア太平洋および南米の中小企業に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| クラウド展開におけるサイバーセキュリティとデータプライバシーの懸念 | -0.9% | 欧州(GDPR)および中国(データローカライゼーション)で感度が高いグローバル規模 | 中期(2〜4年) |

| 次世代EHSツール向けデータサイエンス人材の不足 | -0.7% | 北米および欧州で最も深刻なグローバル規模 | 長期(4年以上) |

| 統合ロックインリスクを生み出すベンダー統合 | -0.5% | マルチベンダーITスタックを持つ企業に影響するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入コストと変更管理コスト

5,000人規模の従業員への展開では、ライセンス、コンサルティング、データ移行、トレーニングをまとめると50万米ドルを超えることが多く、中堅製造業者の予算を圧迫します。設備投資は生産設備のアップグレードと競合し、長期的な節約効果が明確な場合でも導入を遅らせる先送りサイクルを生み出します。変更管理の障壁がさらに負担を増大させます。クリップボードに慣れた管理者は新しいワークフローに抵抗し、レガシー分類体系を最新のデータモデルと調和させることが貴重な導入時間を消費します。多くの中小企業では、EHSスタッフが限られているため、プロジェクトのリーダーシップが生産目標と変革タスクを同時に担う工場長に委ねられ、タイムラインが延長され、説明責任が希薄化します。

クラウド展開におけるサイバーセキュリティとデータプライバシーの懸念

施設レイアウト、危険物インベントリ、インシデント記録をマルチテナントクラウドに移行することでリスクが高まります。欧州のGDPRと中国のデータセキュリティ法は国境を越えたデータ転送を制限し、ベンダーに地域データセンターの開設とコストおよびアーキテクチャの複雑さを増大させるソブリンクラウドの維持を強いています。防衛請負業者や化学品メーカーは、侵害によって機密プロセスの詳細が漏洩し、株主訴訟を引き起こし、規制当局の調査を招く可能性を懸念しています。ベンダー統合は、新たに統合されたプラットフォームが異なるコードベースを統合する際に移行フェーズ中に管理が弱まることがあり、リスクを高めます。企業は現在、SOC 2 タイプIIの認証とゼロトラストアーキテクチャを契約の前提条件として要求し、調達サイクルを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合ニーズがソフトウェアの成熟度を上回るにつれてサービスが拡大

EHSソフトウェア市場のサービス部門はCAGR 11.42%の見通しを示し、ソフトウェアが2025年の売上高の70.22%を占めているにもかかわらず、ソフトウェア収益成長を上回っています。現状マッピング、API開発、多言語ユーザートレーニングをカバーするコンサルティング業務は、グローバル展開において通常12〜18ヶ月に及びます。マネージドサービスは、設備投資より運用費用を好む中規模企業に魅力的であり、アップグレード、規制ルールの更新、ヘルプデスクサポートをベンダーに委ねます。

AI導入がサービスパイプラインを拡大しています。データサイエンスチームが機械学習モデルを調整し、リスクスコアを検証し、生の予測を取締役会向けのインサイトに変換するエグゼクティブダッシュボードを作成します。新しいSECおよびEU規則に基づく開示の認証に向けた並行作業が保証とデータリネージ検証の需要を生み出し、再びサービスプロバイダーへの予算配分を促しています。インシデント、監査、ESG、トレーニングツールのモジュール化が統合ポイントを増加させ、2031年までサービスが最も成長の速いコンポーネントであり続けることを確実にしています。

展開モード別:コストと更新速度に根ざしたクラウドの優位性

クラウド展開は2025年に74.52%のシェアを保持し、環境・健康・安全(EHS)ソフトウェア市場において2031年にかけてCAGR 12.84%を追跡しています。継続的デリバリーにより、ベンダーは新しいOSHAフォームやEU附属書の数日以内に規制テンプレートを提供できますが、オンプレミスの顧客は週末のメンテナンスウィンドウとスタッフの残業なしにはこのペースに対応できません。サブスクリプション価格設定はコストを均等に分散させ、収益に合わせてキャッシュフローを調整する圧力を受けている企業にとって有利です。

オンプレミスのインストールは、データ主権法が国内ホスティングを要求する防衛、原子力、および特定の中国の業務において継続しています。しかし、5年間の総コストモデリングでは、ハードウェアの更新サイクル、データベースパッチ適用、災害復旧訓練を考慮すると、クラウド展開が30〜40%安価であることが示されています。IoTセンサーの拡大がこのトレンドを強化しています。振動、ガス、大気質データをクラウドダッシュボードに直接ストリーミングする方が、各サイトにエッジサーバーを設置するよりも容易です。

ソリューションタイプ別:ESGおよびカーボンモジュールがレガシーインシデントツールを上回る

インシデント・安全管理は2025年に35.64%の収益シェアを維持しましたが、取締役会が経営幹部のボーナスを脱炭素化マイルストーンに連動させるにつれて、ESGおよびカーボン管理モジュールはCAGR 11.68%で上昇しています。ESGソリューションの環境・健康・安全(EHS)ソフトウェア市場規模は急速に拡大すると予測されており、新しい開示制度が年次スプレッドシートのアップロードではなく、監査可能なタイムスタンプ付き排出台帳を要求するためです。TÜV認証済みライフサイクルアセスメントのアドオンは顧客アンケートの回答時間を短縮し、コンプライアンスをサプライヤーにとっての調達上の優位性に変えます。

監査・検査モジュールは、四半期ごとに義務付けられた巡回検査を実施する建設業などのセクターのオンボーディングゲートウェイとして機能し続けています。トレーニングモジュールはますます組み込まれ、ニアミス入力後に自動的にリフレッシュ研修を割り当てます。購入者がベストオブブリードスタックを好むにつれて統合の圧力が高まり、APIマーケットプレイスとローコードコネクタが異なるモジュールを結びつけることを促しています。

組織規模別:モバイル優先のサービスとしてのソフトウェアが大企業と中小企業のギャップを縮小

大企業は2025年の支出の64.52%を占めましたが、モバイル優先のサービスとしてのソフトウェアが歴史的に中小企業を阻んでいたサーバーとデータベースの障壁を取り除くにつれて、中小企業の導入はCAGR 12.12%で成長しています。従量課金制のシートカウントを持つサブスクリプション階層は、建設業や農業における季節的な労働力の変動に対応します。中小企業はまた、地域の規制を組み込んだ事前設定済みテンプレートを重視し、四半期ではなく数週間での展開を可能にします。

ベンダーがセルフサービスオンボーディングと高価な集合研修に代わるAIチャットアシスタントを展開するにつれて、EHSソフトウェア市場シェアのギャップは縮小しています。しかし、予測分析の恩恵は依然として、機械学習モデルに供給するための10年分のデジタル化されたインシデントを保有する大企業に偏っています。ベンダーは、豊富な過去データなしにリスクスコアリングエンジンを立ち上げられるよう、新規顧客向けに匿名化されたクロスクライアントベンチマークを提供することで対応しています。

エンドユーザー業種別:電子健康記録との統合によるヘルスケアの勢い拡大

エネルギー・公益事業は2025年の収益の22.84%を維持しており、計画外の停電や壊滅的な事故が規制当局の罰金と投資家の反発を招くためです。病院とライフサイエンス企業はCAGR 10.24%で最も成長の速い業種を構成しており、感染管理チームがスタッフの暴露と患者の転帰を相互参照できるよう、EHSチェックを電子健康記録に組み込んでいます。認定機関が積極的な労働者安全プログラムの証明を要求するにつれて、ヘルスケアモジュールの環境・健康・安全(EHS)ソフトウェア規模は加速する見込みです。

石油・ガスオペレーターは、洋上掘削とLNG端末の複雑さを管理するために引き続き多額の投資を行い、化学品企業はプロセス安全分析を使用して閾値違反前の逸脱を検出します。建設現場では、監督者が現場を離れることなくハザードをジオタグ付けして修正を割り当てられるモバイルチェックリストを採用しています。小売業と物流業はリアルタイムインシデントダッシュボードに対する保険会社のインセンティブに引き付けられ、長尾を形成しています。

地域分析

北米は2025年の収益の37.46%を占め、OSHAの罰則強化とSECの気候開示規則(実質的に継続的なカーボン会計を義務付ける)によって牽引されています。フォーチュン500企業への高い普及率が、依然としてクリップボードとレガシーデータベースを使用している中堅製造業者や建設請負業者をめぐる競争を激化させています。ベンダーのマーケティングは、予測リスクダッシュボードによって達成された労働者補償保険料の低下をますます強調しており、即時の節約を求める最高財務責任者(CFO)に響いています。

欧州は、27加盟国にわたって詳細なデジタル開示を義務付ける企業サステナビリティ報告指令を基盤として、北米に続いています。ISO 45001認証率はドイツ、フランス、英国で最も高く、監査ワークフローをサステナビリティ指標と調和させるプラットフォームへの地域的な需要を強化しています。クラウドの普及はGDPRの要件によって抑制されていますが、ソブリンクラウドの提供がデータ転送への不安を軽減し、化学品および航空宇宙企業の成長を解放しています。

アジア太平洋は、環境・健康・安全(EHS)ソフトウェア市場においてCAGR 10.48%で最も成長の速い地域です。中国の改正安全生産法は重大事故後の経営幹部に刑事責任を課し、製造業者がリアルタイムのインシデント報告とデジタル作業許可システムを採用する動機となっています。インドの正式なISO 45001ガイダンスと新しいデジタル傷害報告ポータルは、現地工場を多国籍企業の監査要件に合わせています。2022年から施行され2024年から厳格に執行されている韓国の重大災害処罰法は、造船業と電子機器サプライチェーン全体への投資を触媒しています。

中東・アフリカ地域は、サウジアラビアとアラブ首長国連邦の国営石油会社がビジョン2030の多角化目標を満たすために請負業者契約にEHS条項を組み込むにつれて勢いを増しています。歴史的に高い死亡率に悩まされてきた南アフリカの鉱業セクターは、地質技術リスクをほぼリアルタイムで表示するクラウドダッシュボードへの移行を進めています。南米は不均一な進展を示しており、高知名度のダムおよび洋上事故がPetrobrasとValeに企業全体の展開への資金提供を促したブラジルがリードしている一方、アンデス山脈の小規模市場は依然として初期の導入段階にあります。

競合環境

環境・健康・安全(EHS)ソフトウェア市場は依然として断片化しており、15%を超えるシェアを持つベンダーは存在しません。戦略的買収者とプライベートエクイティ投資家は、EHSスイートが任意のIT支出ではなく不可欠なデジタルインフラを形成するという確信のもと、統合を加速させています。Thoma Bravoは2024年にCorityの20億米ドルの売却を検討し、EQTはAvettaに30億米ドルを支払い、経常収益に連動した二桁の評価倍率を裏付けています。[2]Reuters、「EQTがAvettaを30億ドルで買収」、reuters.com

競合プレイブックは、垂直方向の深さ、水平方向の広さ、技術的差別化を中心に展開されています。Corityは2025年に予測能力を強化するためにCortex AIエンジンをリリースし、Intelexは同年にAIデータ品質検証を出荷しました。Baker HughesはC3 AIと提携してCordantプラットフォームに生成AIを組み込み、現場ユーザーのスキル障壁を下げる会話型分析を実現しました。[3]Baker Hughes Company、「Baker HughesとC3 AIがCordantプラットフォームに関する戦略的提携を発表」、bakerhughes.com

IoTハードウェアメーカーは、センサーとダッシュボードをバンドルして従来のソフトウェア提案依頼書を迂回することで破壊的な存在として台頭しています。ベンダーはまた、リアルタイム安全分析の存在に保険料割引を連動させる保険会社にアプローチし、リスク管理部門へのクロスセルチャネルを創出しています。しかし、急速な統合はマルチベンダースタックを持つ顧客のロックイン懸念を高め、オープンAPIとデータエクスポート保証への需要を押し上げています。

環境・健康・安全(EHS)ソフトウェア業界のリーダー企業

Cority Software Inc.

VelocityEHS Holdings Inc.

Intelex Technologies ULC

Sphera Solutions Inc.

Enablon France SA (Wolters Kluwer NV)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Corityは、リアルタイムセンサーフィードと過去のインシデントに基づいて介入を推奨する予測安全エンジン「Cortex AI」を発表しました。

- 2025年10月:Intelexは、規制当局より先に異常な排出値と安全観察を検出するAI搭載データ品質検証を発表しました。

- 2025年9月:SpheraとEvonikは、製品カーボンフットプリント計算を圧縮するTÜV認証済み自動ライフサイクルアセスメントのアドオンを発表しました。

- 2025年5月:Baker HughesとC3 AIは、Cordantプラットフォームに会話型分析を組み込む戦略的提携を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、環境・健康・安全(EHS)ソフトウェア市場を、環境指標、労働衛生インシデント、および規制コンプライアンス義務を記録・追跡・分析・報告する目的特化型デジタルプラットフォームと定義し、ライセンス料、サブスクリプション料、およびサポート料のみを収益化対象としています。

スコープ除外:ハードウェアセンサー、個人用保護具、単独のコンサルティング業務、およびカスタムの一回限りのコーディングツールは、本調査の対象範囲外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ソリューションタイプ別

- インシデント・安全管理

- 監査・検査

- コンプライアンス・リスク管理

- ESG・カーボン管理

- トレーニング・学習

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- エネルギー・公益事業

- 石油・ガス

- 化学品・石油化学品

- ヘルスケア・ライフサイエンス

- 建設・製造業

- 鉱業・金属

- 食品・飲料

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ソフトウェア製品責任者、化学・公益事業・鉱業・医療分野の企業EHSディレクター、および北米・欧州・アジアのITリセラーにインタビューを実施しました。中規模製造業者を対象としたオンライン調査により、クラウド価格の幅、モジュールアタッチ率、および地域規制のトリガーが明確化され、二次調査の結果を検証し、データのギャップを補完することができました。

デスクリサーチ

まず、OHSAの傷害記録、米国EPA有害物質放出目録、Eurostatの事故統計、およびソフトウェアフローを示すUN Comtrade輸出コードなどの公開データセットを活用し、潜在的なユーザーベースの規模とハザードの強度を把握しました。国際労働機関(ILO)や米国産業衛生学会(AIHA)などの機関が発行するトレードペーパーは、導入ベンチマークおよび規制変更に関する情報を提供しました。主要プラットフォームベンダーの年次報告書、10-K提出書類、および投資家向けプレゼンテーションから収益の内訳が明らかになり、Dow Jones Factivaのニュース検索により価格変動および契約獲得情報を把握しました。Questelの特許クラスターは新モジュールのローンチをマッピングし、D&B Hooversは企業財務データの三角測量に活用しました。上記の例は例示的なものであり、その他多くの情報源がデータ収集と検証を支援しています。

市場規模推計と予測

トップダウンによるインストールベースの再構築として、産業施設数にEHSソフトウェアの普及率と年間平均支出額を乗じた値が第一次推計値となり、その後サンプリングされたベンダーの積み上げデータとの照合により妥当性が確認されます。主要インプットには、OHSAの記録可能ケースレートのトレンド、ISO-14001/45001認証取得件数、カーボンレポーティング規制の展開、中小企業製造業の成長、およびクラウド価格の低下が含まれます。多変量回帰分析により2030年までの需要が予測され、単位または価格の内訳が不明な場合はピアインタビューから補完され、レビュー対象としてフラグが立てられます。

データ検証と更新サイクル

すべてのデータセットは2段階のピアレビューと自動分散チェックを経て、前サイクル比で5パーセントポイントを超える変動にフラグが立てられます。数値は年次で更新され、政策上の急変、大型買収、または重大な技術的変化が生じた場合には中間更新が実施されるため、クライアントは最新の検証済み情報を受け取ることができます。

当社のEHSソフトウェアベースラインが信頼性を持つ理由

企業によって計上する収益ストリームや更新頻度が異なるため、公表されている推計値が一致することはほとんどありません。サービスを合算するケース、大企業向けクラウド取引のみを対象とするケース、また通貨換算の方法も異なります。

Mordor Intelligenceは収益を定期的なソフトウェア料金のみに厳密に絞り込み、一次調査の比率を通じて中小企業の導入状況を調整し、ブレンドされた中間価格カーブを適用しています。あるグローバルコンサルタント会社はベンダーが自己申告した2023年のライセンス収益のみに集計を絞り込み、ある業界誌は複数年にわたる導入サービスを含めているため、ギャップが生じることは避けられません。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.24 bn(2025年) | Mordor Intelligence | |

| USD 1.90 bn(2023年) | Global Consultancy A | 基準年が早期であり、ベンダーが提出したライセンス収益のみに依拠している |

| USD 55.53 bn(2025年) | Industry Journal B | ソフトウェアとEHSサービスおよびトレーニング収益を合算している |

| USD 7.90 bn(2024年) | Market Watch Firm C | 純粋なEHSスコープを超えたハイブリッドコンプライアンスプラットフォームを含み、固定の複数年価格マトリクスを使用している |

これらの比較は、当社のようなスコープを厳密に管理し頻繁に更新するアプローチが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年のEHSソフトウェア市場の予測値はいくらですか?

CAGR 9.64%で成長し、2026年から2031年にかけて39億2,000万米ドルに達すると予測されています。

最も成長の速い展開モデルはどれですか?

クラウド展開はオンプレミスハードウェアを排除し、迅速な規制更新を可能にするため、CAGR 12.84%で拡大しています。

ESGモジュールが注目を集めている理由は何ですか?

新しいSECおよびEUの開示義務が監査可能な排出データを要求しており、ESGおよびカーボンツールはCAGR 11.68%で成長しています。

AI機能は導入にどのような影響を与えていますか?

CorityのCortex AIのような予測リスクエンジンはインシデント率と保険料の低下に貢献し、購入者にとってのROIケースを強化しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋は、中国、インド、韓国における安全法規の強化により、CAGR 10.48%で成長すると予測されています。

中小企業の導入を制限する要因は何ですか?

ソフトウェアサブスクリプション価格が低下しているにもかかわらず、高い初期導入コストと限られた変更管理リソースが主要な障壁として残っています。

最終更新日: