産業用ワイヤレスセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

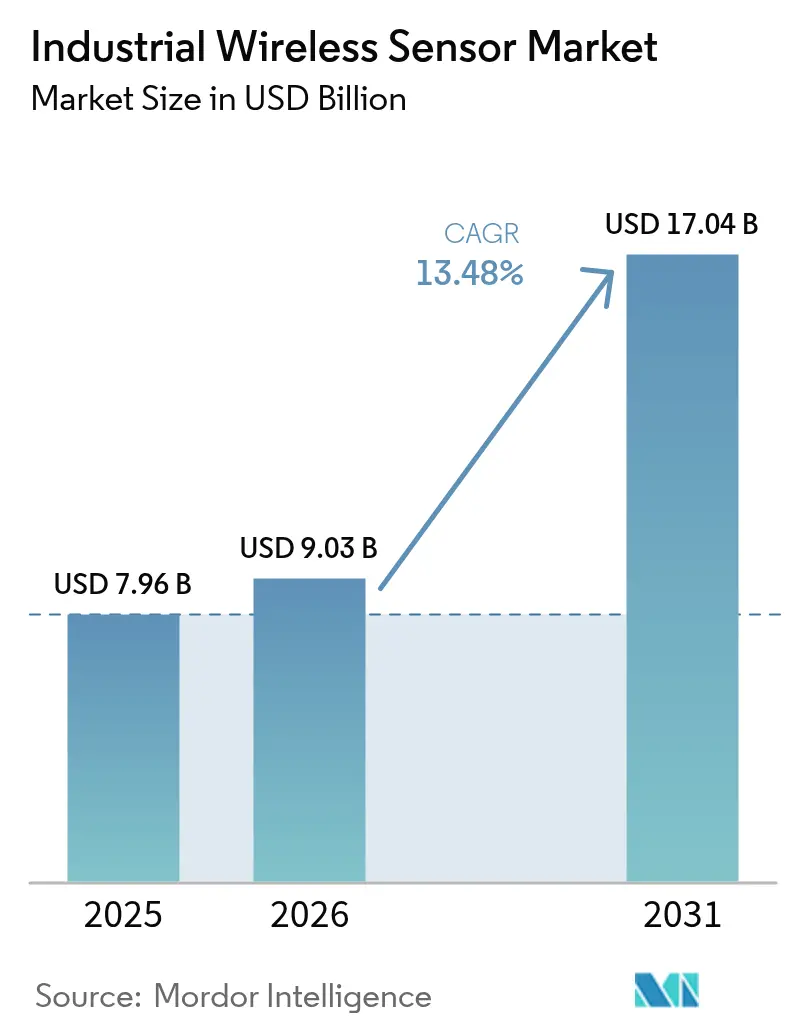

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 17.04 十億米ドル |

| 成長率 (2026 - 2031) | 13.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ワイヤレスセンサー市場分析

産業用ワイヤレスセンサー市場規模は、2025年の79億6,000万米ドルから2026年には90億3,000万米ドルへと成長し、2026年〜2031年にかけて13.48%のCAGRで2031年までに170億4,000万米ドルに達すると予測されています。この拡大は、デジタル化、エッジコンピューティング、および低消費電力広域ネットワーキングが、ワイヤレスセンシングをパイロットプロジェクトからコアとなる運用インフラへと押し上げている状況を示しています。チップセット価格の低下により総所有コストが下がる一方、プロトコルの革新が統合リスクを低減し、産業用ワイヤレスセンサー市場を資産集約型産業にとって世界的に魅力的な投資優先分野として位置づけています。ベンダーはサイバーセキュアかつバッテリー非依存の設計を継続的に改善し、これまでアクセス困難だった領域での監視を可能にするとともに、データ駆動型のメンテナンス戦略を解放しています。この勢いは、センサー、ゲートウェイ、アナリティクスが融合してエッジからクラウドまでの統合アーキテクチャを構築し、意思決定サイクルを短縮して資産価値を高めるプラットフォーム収束を加速させています。[1]Emerson Newsroom、「EmersonのProject Beyondが産業用オートメーション技術スタックを近代化しシームレスに統合」、emerson.com

主要レポートのポイント

- 製品タイプ別では、圧力センサーが2025年の産業用ワイヤレスセンサー市場シェアの26.65%をリードしました。

- 通信プロトコル別では、Wi-Fiが2025年の産業用ワイヤレスセンサー市場規模の44.65%を占め、LPWANが2031年にかけて最速の23.55%のCAGRを記録しました。

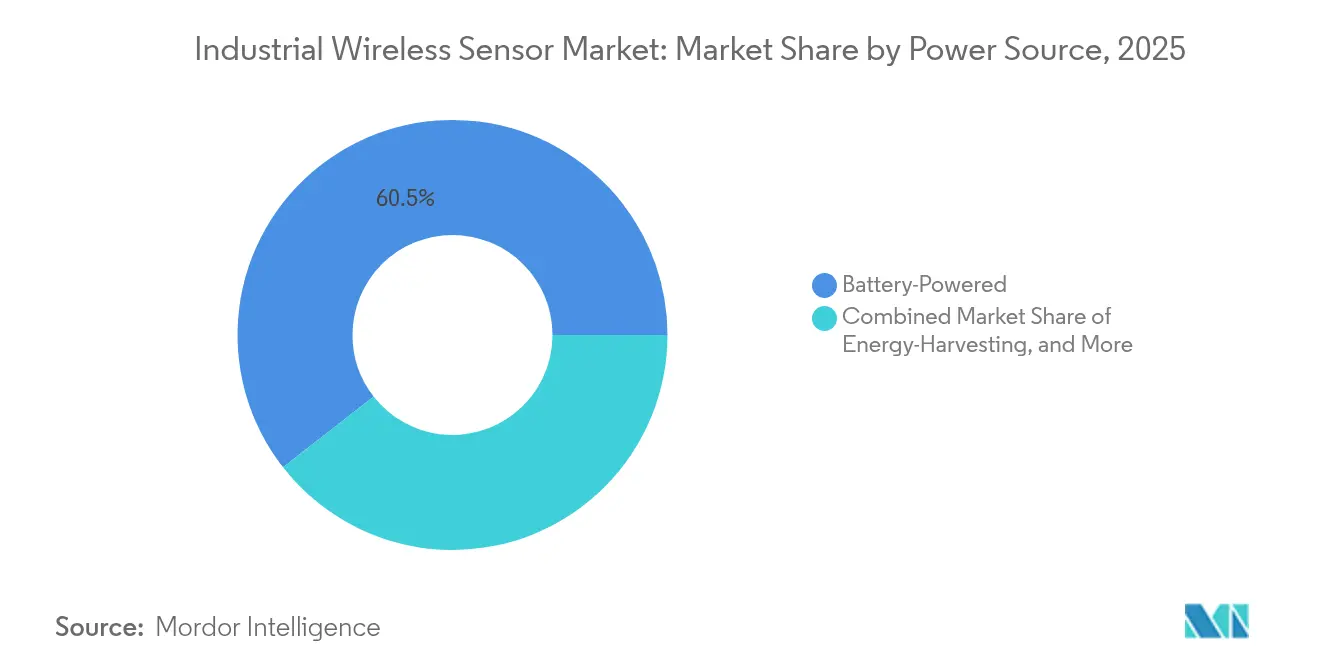

- 電源別では、バッテリー駆動設計が2025年の産業用ワイヤレスセンサー市場シェアの60.55%を占め、エネルギーハーベスティングソリューションは2031年にかけて15.55%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、石油・ガスが2025年の収益の31.05%を占め、鉱業・金属は予測期間中に15.2%のCAGRで加速する見込みです。

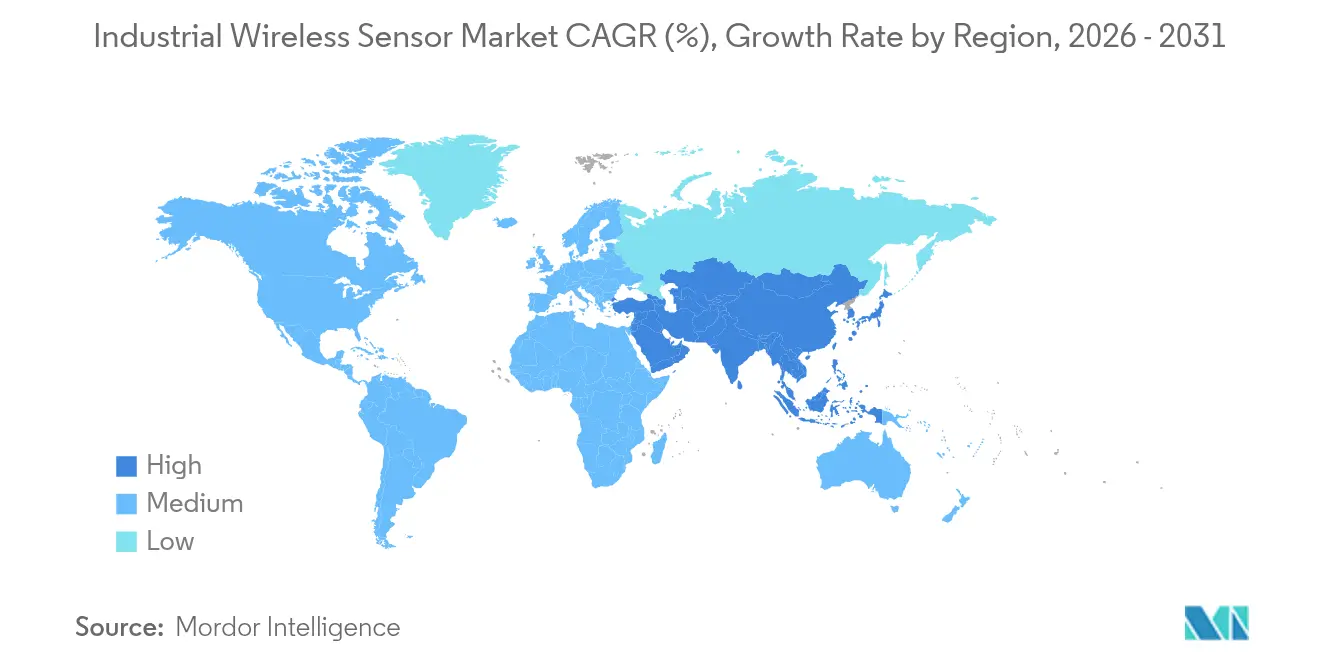

- 地域別では、北米が2025年に34.35%の収益シェアを維持し、アジア太平洋地域が2031年にかけて13.95%のCAGRで全地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ワイヤレスセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジからクラウドへのアナリティクス需要の急増 | +2.8% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| ブラウンフィールドプラントのレトロフィットデジタル化 | +2.1% | 北米およびEUのレガシー施設、APACへの拡大 | 長期(4年以上) |

| 低消費電力広域(LPWA)チップセット価格の急落 | +3.2% | グローバル、コスト重視のAPAC市場に強い恩恵 | 短期(2年以内) |

| 予知保全サービスモデルへの移行 | +2.5% | グローバル、製造業および鉱業セクターが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジからクラウドへのアナリティクス需要の急増

産業オペレーターは現在、生データの代わりに蒸留されたインサイトのみをエンタープライズプラットフォームに送信し、帯域幅の負担を軽減してレイテンシを削減しています。TDKなどの企業が提供する組み込みAIアルゴリズムを搭載した超小型センサーは、機械学習ルーティンをローカルで実行し、送信ペイロードを最大90%削減します。プライベート5Gネットワークはエッジサーバーと連携してモーション制御向けにサブミリ秒の応答性を実現し、これは産業用ワイヤレスセンサー市場の適用範囲をクローズドループオートメーションへと広げるマイルストーンです。エッジからクラウドへのフレームワークを導入した工場は、リアルタイムの異常検知により20〜25%の生産性向上を報告しています。この機能はコンピューティングエネルギー要件を削減することでサステナビリティ目標と整合し、数日前に障害を検知する予知保全戦略を可能にします。

ブラウンフィールドプラントのレトロフィットデジタル化

レガシー施設は、すでにフル稼働している設備にワイヤレスノードを追加することで、破壊的な配線コストを回避しています。ISAのデータによると、ワイヤレス計装を使用したレトロフィットプロジェクトは、有線と比較して60%短い回収期間を達成しています。欧州の化学メーカーは、ポンプやコンプレッサーに振動ノードを設置して稼働寿命を延ばし、厳格な排出規制を満たしています。ワイヤレスの特性は、ケーブルの交換や追加に防爆コンジットが必要な危険区域において特に魅力的であり、ワイヤレスセンサーをコンプライアンスへの低リスクな経路としています。ブラウンフィールド施設が新規建設を上回る数で存在する中、レトロフィット活動は産業用ワイヤレスセンサー市場全体で次の10年間にわたって2桁の数量成長を持続させるでしょう。

低消費電力広域(LPWA)チップセット価格の急落

LoRaWANチップセットは現在、大量注文で5米ドル未満となり、2024年水準から70%以上下落しています。[2]LoRa Alliance、「スマートインダストリー」、lora-alliance.orgこの価格変動により、以前はセルラーやメッシュソリューションが経済的でなかった鉱業、公益事業ネットワーク、農業における広域監視が拡大しています。STMicroelectronicsは、センシング、処理、LPWA接続を単一のMCUに統合し、設計を簡素化して部品表コストを圧縮しました。参入コストの低下により新興市場での採用が加速し、労働集約型産業がフィールド業務をデジタル化する中で産業用ワイヤレスセンサー市場を押し上げています。

予知保全サービスモデルへの移行

OEMはハードウェアではなくパフォーマンス成果を販売するケースが増えており、機械搭載センサーからのデータストリームに基づいて保証稼働時間に対して課金しています。BHPなどの鉱業企業は、ホールトラックや破砕機にワイヤレス振動キットを展開した後、計画外ダウンタイムが75%削減されたと報告しています。[3]BHP Insights、「人工知能がよりスマートな未来を掘り起こしている」、bhp.com継続的なセンサーフィードから生成されたデジタルツインは、仮想シナリオテストを可能にし、メンテナンス介入を削減して設備寿命を延ばします。このサービスシフトにより資産あたりのセンサーノード数が増加し、資本集約型セクターがレジリエンスと安全性を優先する中で産業用ワイヤレスセンサー市場全体への浸透が深まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RF雑音の多い産業サイトにおける信頼性への懸念 | -1.8% | グローバル、特に重工業および鉄鋼生産 | 中期(2〜4年) |

| OT中心のサイバーセキュリティ人材の不足 | -1.2% | 北米およびEU、APACでも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RF雑音の多い産業サイトにおける信頼性への懸念

可変周波数ドライブ、溶接ライン、電力変換器は電磁干渉を放出し、一部の工場ではパケット成功率が90%の信頼性閾値を下回るほど低下させます。オペレーターは冗長ネットワークに頼るか、安全クリティカルなループでは有線リンクに戻ることを余儀なくされます。メッシュトポロジー、周波数ホッピング、高度なアンテナは障害を軽減しますが、コストと複雑さが増します。金属・自動車工場では干渉が依然として蔓延しているため、オペレーターはリアルタイム制御へのワイヤレス承認前に厳格な適格性テストを適用しており、この慎重な姿勢が産業用ワイヤレスセンサー市場拡大の一部を抑制しています。

OT中心のサイバーセキュリティ人材の不足

IEC 62443への準拠には、ネットワークセキュリティとプロセス制御の専門知識を組み合わせたスキルが必要ですが、この組み合わせはほとんどの労働市場でいまだ希少です。米国国土安全保障省はこの不足を重要インフラの脆弱性として指摘し、ギャップを埋めるための人材育成イニシアチブを開始しました。採用の困難さはプロジェクトサイクルを長引かせ、特に専任のセキュリティリソースを持たない中小企業において統合コストを膨らませます。大学とベンダーは現在、専門カリキュラムで連携していますが、産業用ワイヤレスセンサー市場が普及するにつれて高まる需要を満たすには、人材パイプラインの整備に数年を要するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:圧力センサーが市場リーダーシップを確立

圧力デバイスは2025年に産業用ワイヤレスセンサー市場シェアの26.65%を確保し、プロセス産業全体でのパイプライン完全性と安全性における必須用途を反映しています。継続的な圧力追跡は壊滅的な漏洩を防ぎ、厳格な規制監査を満たすため、クラスI区分1ゾーンを通じたケーブル配線がコスト的に困難な場所でのワイヤレスレトロフィットの加速を正当化しています。振動ノードは、予知保全が初期パイロットから企業全体の標準へと進化するにつれて、18.92%のCAGRで最も速く成長し、回転資産へのマルチセンサー設置を促進しています。

温度、流量、ガスカテゴリーは環境・品質管理のための幅広い採用を確保し、湿度・レベルユニットは食品、製薬、タンク貯蔵における特定ながら高まる規制要件に対応しています。イメージングとバイオセンシングはまだ初期段階ですが、エッジAIが今後10年間で産業用ワイヤレスセンサー産業内のセンシングモダリティを拡大する方向性を示しています。産業バイヤーはモジュール式フォームファクターと本質安全ハウジングを好み、設置作業を最大40%削減します。ベンダーはアラームの重大度をランク付けするエッジアナリティクスを組み込み、誤検知とメンテナンスチケットを削減しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

通信プロトコル別:Wi-Fiのスケールとその他LPWANのリーチ

Wi-Fiは、エンタープライズネットワークでの普及度とITセキュリティ管理との整合性から44.65%のシェアを維持しました。工場では、帯域幅が高精細ビデオや高度なアナリティクスストリームを可能にする制御室や屋内プロセスエリアにWi-Fiを展開することが多いです。しかし、LPWANの23.55%のCAGRは、鉱山やパイプライン回廊にとって重要な、数年間のバッテリー寿命を持つキロメートル規模のカバレッジへの嗜好の変化を示しています。

WirelessHARTは既存のHARTループに重ねることができ、数十年にわたる設備投資を保護するため、石油化学サイトに根強く残っています。ISA100.11aは、より高いエンジニアリングコストにもかかわらず、決定論的制御シナリオに訴求します。BluetoothとZigbeeは短距離のモバイルワーカーおよびビルオートメーションのユースケースに対応します。5G NR産業スライスは超低レイテンシのモーション制御でデビューしていますが、エコシステムの成熟度が採用ペースを左右するでしょう。

電源別:バッテリーが支配、エネルギーハーベスティングが勢いを増す

バッテリー駆動設計は、10年間の稼働寿命を保証する実績あるリチウム化学により、2025年の出荷量の60.55%を占めました。しかし、エネルギーハーベスティングは、太陽光、振動、熱電オプションがリモートノードのトラック巡回を不要にするため、最高の15.55%のCAGRで成長しています。オペレーターはハーベスティングを、砂漠、洋上プラットフォーム、高温炉でのネットゼロメンテナンスへの経路として捉え、生涯所有コストを2桁削減します。

バッテリーとハーベスト入力を組み合わせたハイブリッドアーキテクチャは展開サイクルを延長し、次世代プラットフォームでは標準的な機能となりつつあります。ゲートウェイとルーターは電力とバックホール冗長性のために有線のままであり、産業用ワイヤレスセンサー市場内のスターアンドメッシュトポロジーのアンカーポイントを形成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスが需要トップを維持、鉱業が加速

石油・ガスは、危険区域が有線設置を複雑にするパイプライン、坑口、精製所全体での大規模監視ニーズにより、2025年収益の31.05%を占めました。規制により継続的な漏洩検知が義務付けられており、ワイヤレスソリューションは数百万ドルのケーブル工事を防ぎ、産業用ワイヤレスセンサー市場で最大の収益基盤として石油・ガスを確固たるものにしています。鉱業の15.2%のCAGRは、ホールトラックや掘削リグのセンサー駆動自律性に依存する自動化プログラムを反映しています。

製造業の各分野(自動車、食品、化学、製薬、電子機器)は、状態監視、品質保証、クリーンルームの完全性のためにワイヤレスノードを展開しています。電力会社は変電所や再生可能エネルギー資産にセンサーを組み込み、リアルタイムの状態確認を行っています。施設管理者がエネルギー節約と居住者の安全を追求する中、ヘルスケアとスマートビルディングセグメントが隣接分野として台頭しています。

地理的分析

北米は2025年に34.35%の収益シェアを維持し、広大な石油パイプライン、シェール資産、およびインダストリー4.0レトロフィットを採用する既存の工場に支えられています。米国の政策はプライベート5Gネットワークを促進し、デジタルインフラへの連邦税制優遇措置が展開を加速させています。カナダの鉱業企業は数千平方キロメートルにわたってLoRaWANを展開し、自律搬送車両群を監視する一方、メキシコのマキラドーラはニアショアリング契約のもとで生産トレーサビリティを強化するためにワイヤレスノードを採用しています。

アジア太平洋地域は最速の13.95%のCAGRを記録し、2029年以前に北米を上回る見込みです。中国は2027年までに1万の完全接続工場を目標とし、プロセス、環境、予知機能のために数百万個のセンサーを必要としています。地元のOEMはコスト最適化されたLPWANデバイスを提供し、第2層メーカーの参入障壁を下げています。日本の自動車・電子機器大手は、品質のずれを早期に発見するエッジ対応センサーを通じてジャストインタイムのワークフローを洗練させています。

欧州はインダストリー4.0政策とEUグリーンディールが工場にエネルギーと排出量の監査を義務付けるため、着実に成長しています。ドイツのプロセスプラントはWirelessHARTをOPC UAゲートウェイと統合し、包括的な可視性を実現しています。北欧の風力・太陽光発電所は、過酷な気候負荷下での機械的障害を事前に防ぐため、タービンに振動・ひずみセンサーを網羅的に設置しています。欧州大陸は厳格なサイバーセキュリティ要件を維持しており、IEC 62443認証デバイスへの需要を高めています。

競合環境

ABB、Siemens、Rockwell Automationなどの既存の大手オートメーション企業は、センシング、制御、アナリティクスを垂直統合スタックにバンドルし、顧客の切り替えコストを高めています。SiemensのAIファウンデーションモデルと仮想PLCは対応可能なユースケースを拡大し、ABBのMargoイニシアチブはオープンなエッジアプリケーション層を目指しています。上位プレーヤーが合計で収益の50%未満を占めているため、競争は中程度であり、半導体チャレンジャーや専門的な接続企業が成長する余地が残っています。

STMicroelectronics、NXP、Texas Instrumentsなどのチップメーカーは、ボード面積を縮小し、消費電力を下げ、セキュアエレメントを統合するシステムオンチップの革新を推進しています。STMicroelectronicsのSESIP-3認証STM32WBA6 MCUは、組み込み暗号とマルチプロトコル無線が高まるサイバーセキュリティと柔軟性のニーズにどのように対応するかを示す好例です。[4]IoT Now、「STMicroelectronicsの新しい統合STM32WBA6ワイヤレスマイクロコントローラーは、追加機能とパフォーマンスを電力効率と組み合わせています」、iot-now.comQualcommはHoneywellと協力してAI推論エンジンと独自のセンシング技術を融合させ、エッジの意思決定ループを短縮してクロスライセンス収益ストリームを開拓することを目指しています。これらのアライアンスは、ITシリコンロードマップとオペレーショナルテクノロジー要件の収束を示しており、産業用ワイヤレスセンサー市場内のサプライヤーパワーを再形成しています。

ニッチな専門企業はプロトコルの相互運用性とエネルギーハーベスティングに取り組んでいます。Matterに準拠したゲートウェイを開発する企業は標準化の追い風を受けて位置づけを行い、エネルギーハーベスティングのパイオニアはバッテリーメーカーとセンサーを共同設計してメンテナンスフリーのノードを提供しています。競争の激化は急速な機能サイクルを促進しますが、大手プレーヤーがポートフォリオを完成させるためにニッチなIPを取得する統合の見通しも高めています。

産業用ワイヤレスセンサー業界リーダー

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EmersonはProject Beyondを発表しました。これはAIオーケストレーションとゼロトラストセキュリティを統合してレガシーオートメーションアイランドを統一するソフトウェア定義オペレーションプラットフォームであり、Emersonをエンドツーエンドのデジタルインテグレーターとして位置づけるものです。

- 2025年3月:Siemensは仮想PLCと、Microsoft Azureを活用した産業用AIファウンデーションモデルを発表し、制御ロジックをクラウドに移行することでエッジからクラウドへの価値提案を強化し、ソフトウェアの継続的収益を強固にしました。

- 2025年3月:STMicroelectronicsはSESIP-3認証STM32WBA6 MCUを発表しました。これはマルチプロトコル無線とハードウェアルートオブトラストを組み込み、バッテリー重視の産業展開を対象としたサイバーセキュアなIoTポートフォリオを強化するものです。

- 2024年11月:NXPはEV向けの超広帯域ワイヤレスバッテリー管理ソリューションを発表しました。これはワイヤリングハーネスを不要にするもので、従来の産業ドメインを超えてセンシングアプリケーションを多様化する意図を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル産業用ワイヤレスセンサー市場を、工場フロア、プロセスプラント、鉱山、およびユーティリティ資産において物理的または化学的パラメータを計測し、無線リンクを介して制御またはアナリティクスプラットフォームへ読み取り値を送信するセンサーノードのネットワークと定義する。数値は2019年〜2030年をUSD建てで表示し、2025年をベースラインとする。

スコープ除外:スタンドアロンの消費者向けガジェット、住宅用スマートホームセンサー、および有線産業用トランスミッターは本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 温度センサー

- 圧力センサー

- 流量センサー

- ガスセンサー

- 湿度センサー

- 振動センサー

- レベルセンサー

- イメージングセンサー

- バイオセンサー

- その他の製品タイプ

- 通信プロトコル別

- WirelessHART

- ISA100.11a

- Wi-Fi

- Bluetooth / BLE

- Zigbee

- 6LoWPAN / Thread

- LPWAN(LoRa、Sigfox)

- 5G NR(Rel-17産業用)

- 電源別

- バッテリー駆動

- エネルギーハーベスティング

- 有線電源ゲートウェイ

- エンドユーザー産業別

- 製造業

- 自動車

- 食品・飲料

- 化学

- 製薬

- 電子機器・半導体

- 石油・ガス

- エネルギー・電力

- 鉱業・金属

- 医療施設

- スマートビルディング・インフラ

- その他の産業

- 製造業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアにわたる工場自動化エンジニア、センサーOEMプロダクトマネージャー、システムインテグレーター、ならびに石油・ガス・金属生産企業の調達責任者にインタビューを実施した。これらの対話により、バッテリー寿命の前提条件、プロトコル移行のタイムライン、および典型的なASP割引ラダーが明確化され、デスクリサーチの結果を検証・精緻化することが可能となった。

デスクリサーチ

米国エネルギー情報局(US Energy Information Administration)、Eurostatの産業生産ファイル、日本のMETI機械出荷統計、および圧力・温度・流量計器に対応するUN Comtradeコードなど、公開データセットの収集から着手した。ISA-100委員会のホワイトペーパー、Questelを通じた特許件数、および国際オートメーション学会(International Society of Automation)が公表した故障率統計を活用し、導入密度のベンチマークを行った。企業の10-K、投資家向け資料、およびDow Jones Factiva経由で収集したキュレーション記事から、出荷内訳と平均販売価格(ASP)のトレンドを把握した。記載されている情報源は例示であり、裏付けのために他の多数のデータベースおよび業界団体も参照した。

市場規模算定と予測

本モデルはトップダウンアプローチを起点とし、個別および プロセスセクターの産業生産プールにワイヤレス普及率を適用した後、年間ユニット需要を再構築する。サプライヤーの出荷開示およびディストリビューターチャネルチェックのボトムアップ積み上げを選択的に活用し、合計値を調整する。主要変数には、ポンプあたりのセンサー平均数、腐食性サイトの交換サイクル、LPWANのシェア拡大、バッテリーコスト曲線、およびBrent原油価格との連動性が含まれる。シナリオ分析を補完した多変量回帰により、2025年〜2030年の見通しを導出する。

データ検証と更新サイクル

アウトプットは三層レビューを経て、事前設定された閾値を超える乖離が生じた場合は専門家による再確認を実施する。レポートは年次で更新され、重要なイベントが発生した場合はサイクル中間でも更新を行い、クライアントが最新の見解を受け取れるようにする。

MordorのIndustrial Wireless Sensorベースラインが堅固である理由

公表されている推計値がしばしば乖離するのは、レトロフィットゲートウェイを計上するか否か、ビルオートメーションノードを合計に含めるか否か、あるいは積極的な価格下落を前提とするか否かについて、各社の方針が異なるためである。当チームは純粋な産業用ノードを分離し、為替レートを四半期ごとに更新し、交換ロジックを実際のメンテナンスウィンドウに合わせることで、Mordorのベースラインの信頼性を維持している。

主要なギャップ要因には以下が含まれる:1)鉱業およびユーティリティ量の選択的除外、2)交換分を捕捉しない出荷調査への依存、3)半産業用ビルコントロールの包含。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 7.96 B | Mordor Intelligence | - |

| USD 5.90 B | Global Consultancy A | 鉱業およびユーティリティを除外;プロトコル移行の遅れ |

| USD 5.74 B | Trade Journal B | 出荷調査のみ;交換ロジックが限定的 |

| USD 8.00 B | Industry Publication C | ビルオートメーションセンサーを追加計上 |

本比較は、当社の数値が中間レンジに位置することを示している。これは、生産ベースの需要プールと検証済みサプライヤーインサイトのバランスを取ることで、意思決定者に透明性と再現性のある参照ポイントを提供しているためである。

レポートで回答される主要な質問

2031年までの産業用ワイヤレスセンサー市場の予測規模はどのくらいですか?

2031年までに170億4,000万米ドルに達し、13.48%のCAGRで拡大すると予測されています。

現在、産業用ワイヤレスセンサー市場をリードしている製品セグメントはどれですか?

圧力センサーは2025年に26.65%の市場シェアを保持しており、石油・ガスの安全監視での普及した使用が主な要因です。

産業用ワイヤレスセンサー産業においてLPWAN技術がこれほど急速に成長している理由は何ですか?

LPWANチップセット価格は2024年以降70%以上下落しており、メッシュやセルラー代替手段よりもコストが低い長距離・低消費電力の展開を可能にしています。

産業用ワイヤレスセンサーの採用において最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は2031年にかけて13.95%のCAGRを記録する見込みであり、中国の完全接続スマート工場推進が原動力となっています。

重工業においてワイヤレスセンサーの広範な展開を妨げる主な障壁は何ですか?

高出力機器からの電磁干渉により、許容閾値を超えるパケット損失率が発生する可能性があり、安全クリティカルなループへの慎重な採用を促しています。

ベンダーはワイヤレスセンサーネットワークにおけるサイバーセキュリティの懸念にどのように対処していますか?

ハードウェアルートオブトラストを統合し、IEC 62443標準を遵守し、OTサイバーセキュリティ人材の不足を補うためにゼロトラストアーキテクチャをバンドルしています。

最終更新日: