分散制御システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

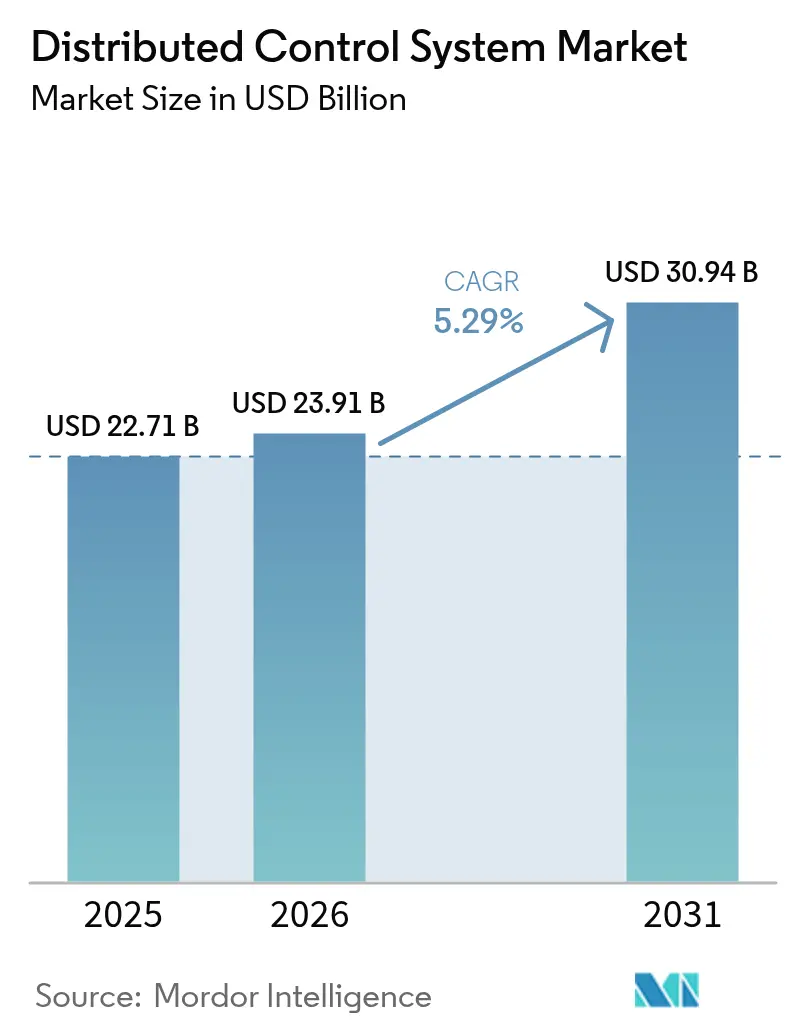

| 市場規模 (2026) | 23.91 十億米ドル |

| 市場規模 (2031) | 30.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

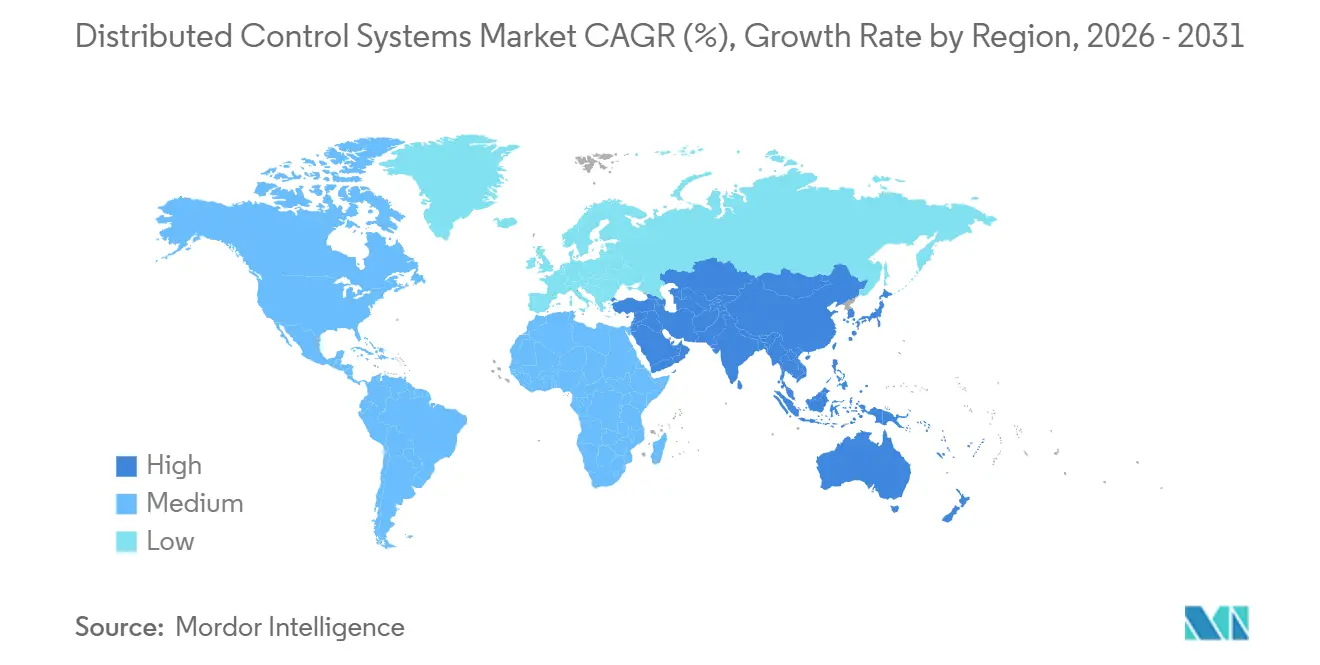

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

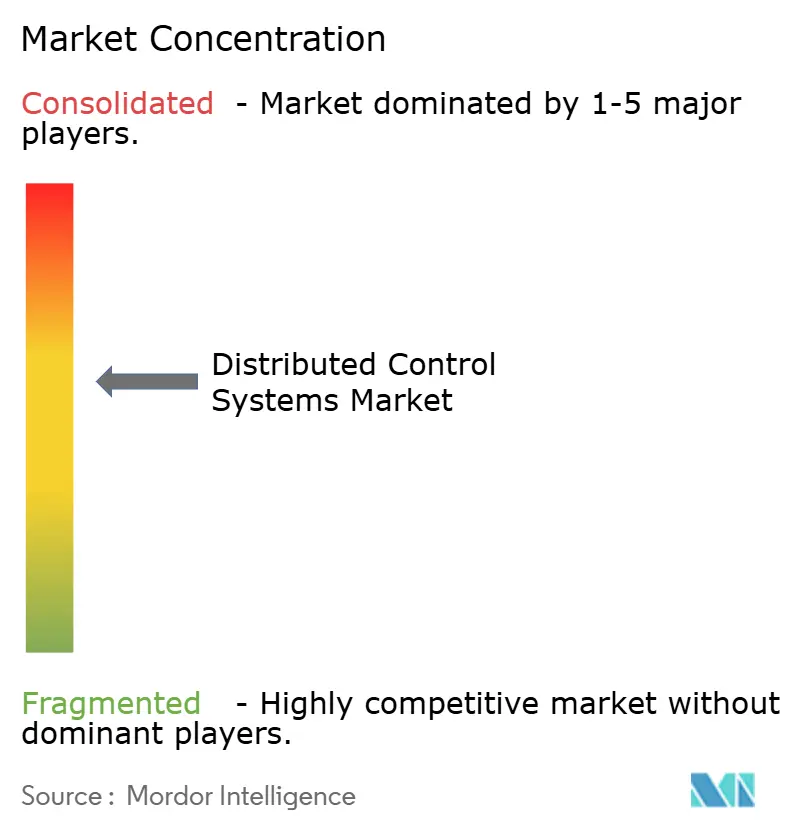

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散制御システム市場分析

分散制御システムの市場規模は、2025年の227億1,000万米ドル、2026年の239億1,000万米ドルから、2031年までに309億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.29%のCAGRを記録します。老朽化した製油所からの強力な改修需要、グリーン水素電解槽の建設拡大、エッジ接続型ヒストリアンソフトウェアの普及が、マクロ経済の不確実性にもかかわらず資本の流入を維持しています。アジア太平洋地域の褐色エネルギーから緑色エネルギーへの転換、北米の炭素回収改修、欧州の医薬品における連続製造の推進が、既存の大手自動化メーカーと急成長する地域専門企業の双方に対して複数の垂直市場にわたる受注残を押し上げています。同時に、ハイパースケールクラウドプロバイダーはコントローラーベンダーとの提携を深め、小規模プラントが監視業務を従量課金型プラットフォームに移行できるようにし、初期資本要件を圧縮して試運転スケジュールを短縮しています。ハードウェアは依然として収益の中核を担っていますが、コンテナ化されたアナリティクスモジュールとデジタルツインサブスクリプションが支出に占める割合を高めており、オペレーターが定期的な制御室のアップグレードではなく予知保全を通じた投資回収を追求しているためです。

主要レポートのポイント

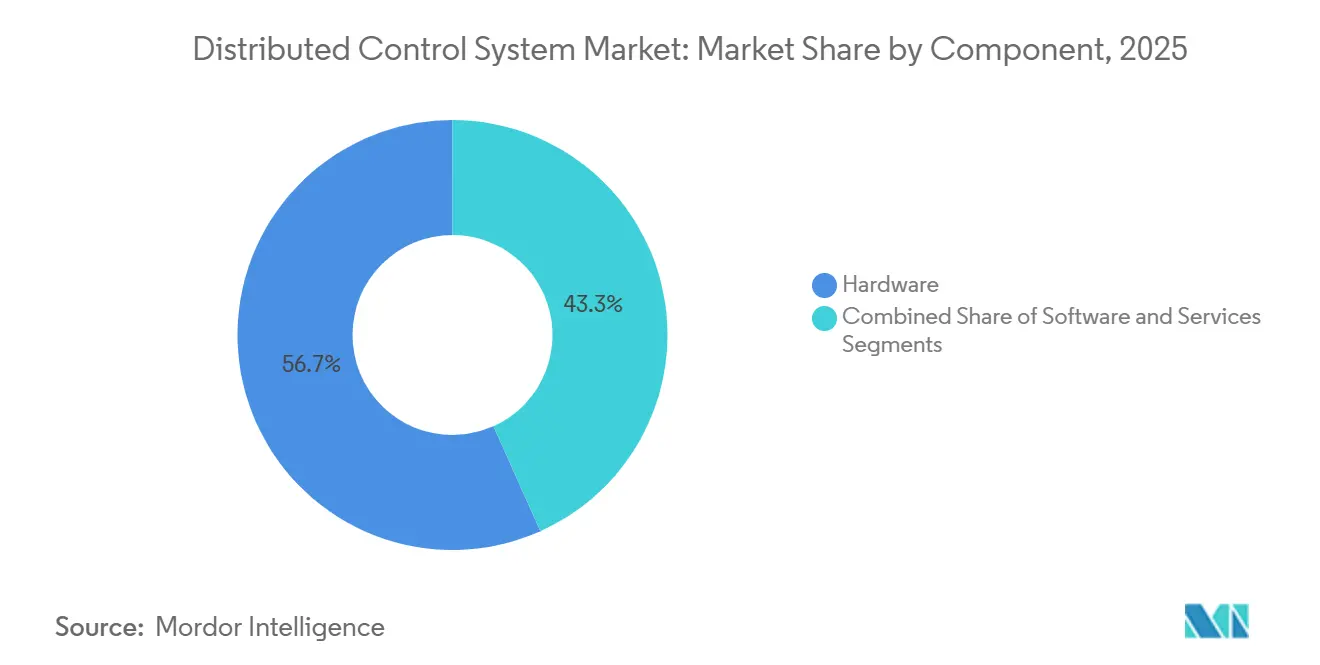

- コンポーネント別では、ハードウェアが2025年の分散制御システム市場シェアの56.71%を占め、ソフトウェアは2031年にかけて5.89%のCAGRで成長する見込みです。

- アーキテクチャ別では、ハイブリッドおよび分散ハイブリッドシステムが2025年の収益の47.33%を占め、同カテゴリーは2031年にかけて5.83%のCAGRで拡大する見込みです。

- 導入モデル別では、オンプレミス設置が2025年の分散制御システム市場シェアの86.23%を占め、クラウドおよびエッジホスト型構成は2031年にかけて5.67%のCAGRで成長すると予測されています。

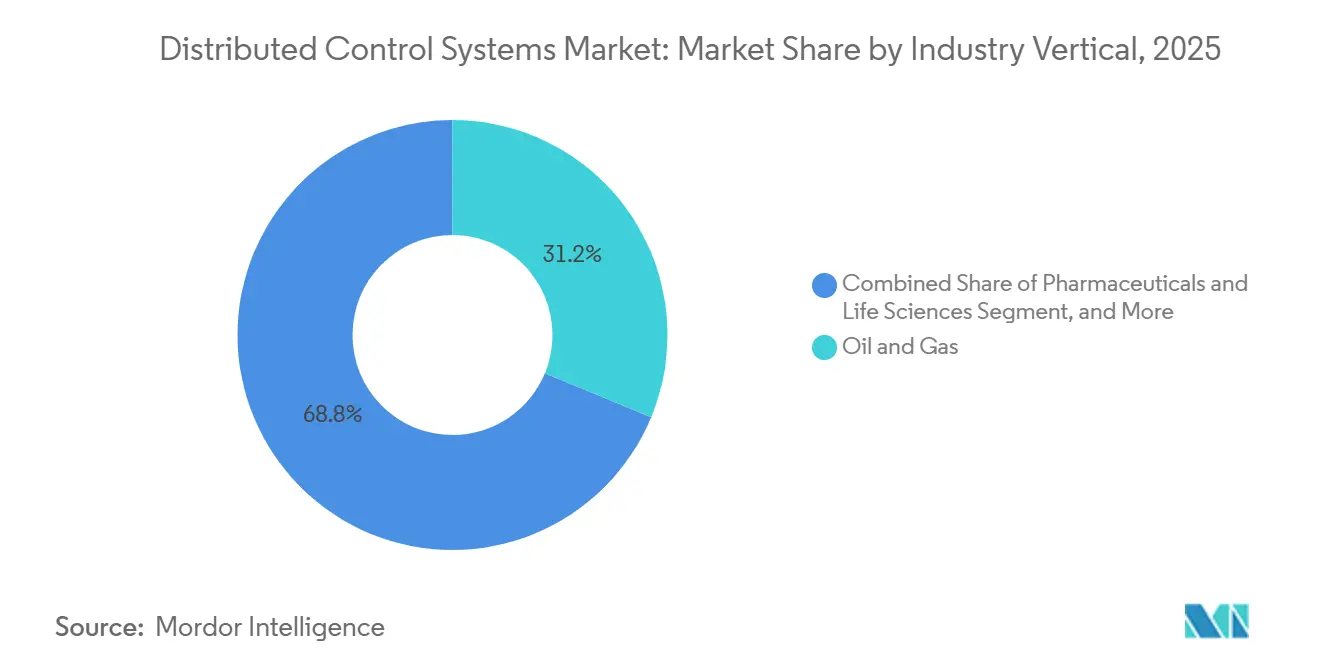

- 産業垂直市場別では、石油・ガスが2025年の収益の31.24%を占め、医薬品・ライフサイエンスは2031年にかけて7.09%のCAGRを記録すると予想されています。

- プラント規模別では、15,000 I/O超の設置が2025年の分散制御システム市場シェアの46.74%を占め、5,000 I/O未満のプラントは2031年にかけて5.86%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の38.92%でトップとなり、中東は2031年にかけて最速の6.22%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分散制御システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー転換がグリーン水素およびCCUS施設における分散制御システム需要を牽引 | +1.2% | 欧州、中東、北米、アジア太平洋 | 中期(2〜4年) |

| サイバーセキュアな安全分類分散制御システムを必要とする原子力およびSMRプロジェクト | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 洋上浮体式LNGの複雑性が高信頼性分散制御システムの採用を促進 | +0.7% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 医薬品の連続製造がモジュール式バッチ分散制御システムの設置を促進 | +0.9% | 北米、欧州、インド | 短期(2年以内) |

| ブラウンフィールドにおける予知保全のためのデジタルツイン統合型分散制御システム | +0.6% | 北米、欧州 | 中期(2〜4年) |

| 鉱業における遠隔操作センターがエッジ接続型分散制御システムを加速 | +0.5% | アジア太平洋、南米、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー転換がグリーン水素およびCCUS施設における分散制御システム需要を牽引

グリーン水素ハブおよび炭素回収プラントは、高速サイクルの電解槽とアミンスクラバーを追加しており、ミリ秒単位の電力グリッド応答が必要なため、オペレーターは個別のコントローラーではなく安全計装型分散制御システムプラットフォームを指定しています。HoneywellはHyNet North Westプロジェクト向けにExperion PKSを構成し、プロトン交換膜スタックと炭素回収スキッドを連携させて、グリッド周波数が変動する中でCO₂除去率95%を維持しています。[1]ジョン・カーター、「HyNet North West水素製造ハブ」、Honeywell Process Solutions、honeywell.com ABBのSymphony Plusは現在、ポートアーサーのブルー水素複合施設を管理し、改質装置と吸着ユニットを調整して、検証済み回収率に連動した米国税額控除を確保しています。SiemensはハンブルクグリーンハイドロジェンハブにSIMATIC PCS neoを導入し、リアルタイムの電解槽制御によりグリッドバランシングコストを18%削減しました。これらの参照サイトは、分散制御システムアーキテクチャが補助金や補助サービス市場のプロジェクト適格性を確保することで、コンプライアンス業務を収益創出機会に転換することを実証しています。より多くの地域で同様のインセンティブが展開されるにつれ、グリーン燃料開発者は後から追加するのではなく、フロントエンドエンジニアリング設計に分散制御システムの機能を組み込んでいます。

サイバーセキュアな安全分類分散制御システムを必要とする原子力およびSMRプロジェクト

小型モジュール炉および新型大型ユニットは、正式なソフトウェアテストによって検証された三重冗長・多様性適格コントローラーを要求するIAEA SSG-39および各国の原子力規格を満たす必要があります。[2]国際原子力機関、「原子力発電所における構造物、システムおよびコンポーネントの安全分類」、iaea.org NuScaleのVOYGR設計は、共通原因故障を防ぐために保護、熱除去、格納ループを別々のネットワーク上に分離しており、このアプローチは2024年にカナダの事前ライセンス審査を通過しました。EmersonのOvationプラットフォームは現在、ダーリントン改修工事の中核を担い、決定論的イーサネットを組み込んで10ミリ秒未満のトリップ信号を実現しています。これらのプロジェクトは、化石燃料プラントと比較してメガワット当たりの分散制御システムコンテンツを最大60%増加させます。認証により販売サイクルに数年が加わりますが、原子力基準をクリアしたベンダーは数十年にわたる高マージンのライフサイクルサービスを確保できます。

洋上浮体式LNGの複雑性が高信頼性分散制御システムの採用を促進

浮体式LNG船は、極低温処理、ダイナミックポジショニング、および貨物移送を単一の船体上で組み合わせており、信頼性と船舶級振動の限界を押し広げています。KongsbergのK-ChiefはShell Preludeを制御し、四重冗長コントローラーと塩水噴霧環境で15年間の使用に耐える光ファイバーリングを使用しています。[3]マリア・クルス、「Shell Prelude FLNG K-Chief自動化」、Kongsberg Maritime、kongsberg.com ABBの800xAはBW Opal FLNGを操舵し、船舶が3メートルの定点保持ウィンドウを維持しながら、坑井制御、ガス処理、および窒素冷凍を統合しています。SiemensはマレーシアのPFLNG Duaにモデル予測制御を装備し、同ユニットが定格能力の92%の稼働率を達成するのに貢献しました。これは陸上固定式トレインの平均を大幅に上回る数値です。船体の動揺と同時液化が陸上プラントをはるかに超えるリスクをもたらすため、オーナーは能力1トン当たりの分散制御システム支出を2.5倍予算計上しています。このプレミアムにより、自動化サプライヤーはより広範なLNG市場における価格侵食から保護されています。

医薬品の連続製造がモジュール式バッチ分散制御システムの設置を促進

FDAプロセスバリデーションガイダンスおよびICH Q13は、製薬メーカーがキャンペーンバッチから連続ラインへ移行することを奨励しており、リアルタイムの品質チェックと電子署名が必要です。コネチカット州にあるPfizerのポータブル施設は、インライン分光法を備えたEmerson DeltaVに依存し、バッチリリース時間を14日から24時間に短縮しています。Eli Lillyはインディアナポリスのタブレット製造ラインにRockwell PlantPAxを採用し、造粒と圧縮を1つのヒストリアンの下に統合して規制監査を効率化しています。NovartisはSIMATIC Batchを使用して灌流バイオリアクターと下流精製を接続し、体積生産性を35%向上させています。モジュール式スキッドモデルはエンジニアリング工数を半減させる一方でサイバー露出エンドポイントの数を増加させるため、ベンダーはハードウェア販売を超えた収益を拡大するために監視サービスをバンドルしています。したがって、連続生産は分散制御システムをユーティリティ費用から市場投入速度のための戦略的レバーへと転換します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現代のPLCおよびSCADA代替品に対する高い初期設備投資 | -0.9% | グローバル(南米、アフリカ、東南アジアで感度が高い) | 短期(2年以内) |

| 分散制御システム認定エンジニアおよびライフサイクルサービス要員の不足 | -0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 高性能コントローラーハードウェア向け半導体供給不足 | -0.4% | グローバル(アジア太平洋にサプライチェーンが集中) | 短期(2年以内) |

| 長期にわたるサイバーセキュリティ認証およびコンプライアンスサイクル | -0.5% | 北米、欧州、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現代のPLCおよびSCADA代替品に対する高い初期設備投資

中規模の食品または化学プラントは、グリーンフィールドの分散制御システムパッケージに依然として1,500万米ドルから2,500万米ドルを必要とする一方、PLCとSCADAのバンドルは半分のコストでほとんどの機能を提供できます。Gartnerの2025年調査では、3,000 I/O未満のプロジェクトの38%が、後のデジタルアナリティクスのために資本を温存するためにPLCアーキテクチャを選択したことが示されました。このギャップは10,000 I/O超のプラントでは縮小し、共有ヒストリアンによりループ当たりの分散制御システムコストが分散PLCネットワークよりも低いレベルに低下しますが、小規模オペレーターは多くの場合、より大きな初期支出を賄うバランスシートの余力を持っていません。個別タスク向けのPLCとスリム化された分散制御システムコアを組み合わせたハイブリッドトポロジーは負担を軽減しますが、統合の複雑性をもたらします。機器ベンダーまたは貸し手が新たな資金調達モデルを提供するまで、価格への衝撃が一部のブラウンフィールドオーナーを老朽化した制御システムに留め続けるでしょう。

分散制御システム認定エンジニアおよびライフサイクルサービス要員の不足

北米および欧州の大学では、2024年に制御工学専攻の卒業生が2019年比で22%減少し、一方でレガシーシステムのベテランの退職が加速しています。Emersonの2025年労働力調査では、内部チームがスキルを欠いているため、ユーザーの43%がアラーム合理化とパッチ適用をアウトソーシングしていることが判明しました。分散制御システムの専門家の採用には18〜24ヶ月かかる場合があり、プロジェクトのタイムラインを膨らませ、年間保守コストを最大35%引き上げるベンダーサービス契約への依存を強いています。YokogawaとABBが運営するトレーニングアカデミーは学習曲線を短縮しますが、プログラムはエンジニアを半年間収益業務から引き離します。したがって、人材不足は近代化の展開を遅らせ、切り替えコストを高め、既存ベンダーの地位を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが支出の中核を担い、ソフトウェアが加速

ハードウェアは2025年の収益の56.71%を占め、最大の分散制御システム市場シェアを獲得しました。これはコントローラーキャビネット、I/Oラック、および冗長電源がすべてのグリーンフィールド予算において最優先事項であり続けるためです。ベンダーは、極端な温度、振動、腐食性ガスに耐える事前配線済みマーシャリングパネルと船舶級エンクロージャーをバンドルすることでそのマージンを守っています。それでも、ソフトウェアはエッジヒストリアンとコンテナ化されたアナリティクスがモノリシックなオンプレミスデータベースに取って代わるにつれ、5.89%という最速の複合成長を記録しました。オペレーターは現在、高周波センサーデータをオンサイトでストリームフィルタリングし、異常のみをクラウドデータレイクに転送し、モデル予測制御またはデジタルツインアプリをオンデマンドでサブスクライブしています。このシフトは設備投資を運用費用に転換し、顧客のロックインを延長し、サプライヤーの収益を平準化します。

ライフサイクルサポート、サイバーセキュリティパッチ適用、アラーム管理を中心に展開されるサービスは着実に増加していますが、ユーザーチームが基本的なファームウェアアップデートを社内で実施することを学ぶにつれ、価格圧力に直面しています。したがって、ソフトウェアの台頭はベンダーの利益プールを再形成し、差別化を板金よりも知的財産へとシフトさせています。今後を見据えると、グリーン水素、炭素回収、および連続製造プロジェクトが入札文書にサービスとしてのヒストリアン契約を明記するにつれ、ソフトウェアの分散制御システム市場規模は拡大する見込みです。ハードウェアは依然として不可欠ですが、コントローラー密度が高まり価格が横ばいになるにつれ、そのシェアはわずかに低下するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アーキテクチャ別:ハイブリッド構成が稼働時間と柔軟性のバランスを実現

ハイブリッドおよび分散ハイブリッドシステムは2025年の収益の47.33%を占め、集中型最適化と組み合わせたフィールドレベルの耐障害性に対するユーザー需要を反映しています。これらのトポロジーでは、基本的な調節ループがプロセス近傍の堅牢なコントローラー上で動作し、高度なアナリティクスが制御室またはクラウドの高可用性サーバー上で動作します。この構成はプラント全体のネットワークトラフィックを30%削減し、段階的なアップグレードを容易にし、IEC 62443のゾーンとコンジットモデルにスムーズに適合します。集中型レガシープラットフォームは古い製油所や発電所に残っていますが、ほとんどのブラウンフィールドは定期修理の機会が生じるとすぐにハイブリッドへの移行を進めています。

完全冗長高可用性設計は原子力、洋上LNG、および大型石油化学施設では依然として必須であり、三重モジュール投票とデュアルリングネットワークを備えたプレミアムハードウェア層を維持しています。しかし、ハイブリッド展開がコモディティコンピュートノード上にソフトウェア冗長性を重ねるにつれ、コスト差は縮小し、中規模の鉱山やパルプ工場にとって魅力的になっています。予測期間を通じて、5.83%のCAGRでのハイブリッド成長が分散制御システム市場シェアのトップを維持し、スペアパーツが不足するにつれて集中型システムは徐々に縮小するでしょう。この組み合わせは最終的に、モジュール式でサービス重視の収益ストリームを優遇し、パッチサイクルを年次から四半期ごとのペースに短縮します。

導入モデル別:クラウドとエッジが実行可能なニッチを開拓

オンプレミス設置は2025年の収益の86.23%を占めました。これは決定論的レイテンシとエアギャップルールが石油・ガス、電力、および化学において支配的であるためです。50ミリ秒未満の応答時間で10,000の制御ループを実行するプラントは、単純に可変インターネット遅延を許容できません。それにもかかわらず、クラウドおよびエッジホスト型構成は13.77%のベースから5.67%のCAGRで拡大し、水道事業者、食品加工業者、およびモジュール式バイオファーマスキッドによって牽引されました。これらのユーザーはヒストリアンストレージ、アラームアナリティクス、およびレポートをAmazon Web ServicesまたはMicrosoft Azureにオフロードしながら、安全計装ロジックはローカルに保持しています。

ハイブリッドクラウドパターンは5,000 I/O未満のサイトの初期資本支出を最大45%削減し、試運転タイムラインを18ヶ月から9ヶ月に圧縮します。しかし、サイバー保険会社は現在、暗号化VPN、侵入検知アプライアンス、および年次侵入テストを要求しており、マネージドサービスプロバイダーに流れる新たな運用費用ラインを追加しています。見通し期間を通じて、オンプレミスは依然として分散制御システム市場の大部分を占めますが、クラウド接続型エッジノードが増分成長の大部分を獲得するでしょう。特に、グリッド料金が柔軟な生産を優遇する地域においてその傾向が顕著です。

産業垂直市場別:医薬品がペースを設定し、石油・ガスが規模を維持

石油・ガスは2025年の収益の31.24%を占め、上流の坑井制御、中流のパイプライン自動化、および製油所の近代化によって牽引されました。しかし、医薬品・ライフサイエンスは連続製造、インラインリリーステスト、および21 CFR Part 11コンプライアンスが標準的な明細要件となるにつれ、7.09%のCAGRで急速に前進しています。新しいバイオリアクタートレインはそれぞれ、決定論的イーサネットで接続されたスキッドマウント型コントローラーを組み込み、旧来のバッチスイートと比較して平方フィート当たりの分散制御システム市場規模を引き上げています。

発電、化学、および鉱業は依然として二桁のパーセンテージを貢献しており、石炭から風力への転換、エチレンクラッカーの改修、および自律型フリートを制御する遠隔操作センターによって推進されています。パルプ、紙、食品、および水道がこれに続き、以前はPLC-SCADAシステムで運営されていたプラントの分散制御システム改修を正当化する持続可能性の義務があります。垂直市場のモザイクは切り替えコストを高め、既存企業がドメイン固有のライブラリ(炭素回収用アミンスクラバー、バイオロジクス用灌流ループ、LNG用混合冷媒)を調整して長期サービス収益を確保することを可能にします。医薬品は成長の王座を維持しますが、石油・ガスは商品サイクルの間もサプライヤーの受注残を安定させる量的基盤であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラント規模別:小規模設置がサブスクリプション経済を採用

15,000 I/O超の大規模施設は2025年の収益の46.74%を維持しました。これは製油所、LNGトレイン、およびコンバインドサイクル発電所が99.99%の稼働時間契約を満たすために三重モジュール投票とホットスタンバイコンソールを依然として必要とするためです。それでも、5,000 I/O未満のプラントは最速の5.86%のペースで拡大しており、モジュール式水素ステーション、マイクロ液化スキッド、および特殊化学バッチがタグ単位で課金されるクラウドネイティブパッケージを好むためです。ベンダーはクラウド内のセキュアなテナントに自動登録するコントローラーファームウェアを出荷し、ユーザーが数日でヒストリアンダッシュボードを立ち上げられるようにしています。

従量課金モデルは初期支出を40%削減しますが、サプライヤーのライフタイムバリューを強化する安定したサブスクリプションストリームを追加します。5,000〜15,000 I/Oの中規模プラントは中間的な位置を占め、エッジゲートウェイと集中型サーバーを組み合わせ、段階的な改修時にハイブリッドアーキテクチャを採用することが多いです。より多くのスタートアップや地域プレーヤーがエネルギー転換のニッチを追求するにつれ、小規模プラントパッケージに帰属する分散制御システム市場シェアは拡大するでしょう。たとえ絶対的なハードウェア支出が大規模サイトに偏ったままであっても。長期的には、規模に基づくセグメンテーションはクラウド採用を反映し、最小規模の施設がすべての新しい従量課金型実験をリードし、最大規模の施設が決定論的なオンプレミスの耐障害性を堅持するでしょう。

地域分析

アジア太平洋地域は2025年の収益の38.92%で分散制御システム市場シェアをリードし、中国の石油化学メガコンプレックスの波、インドの石炭から再生可能エネルギーへの転換、および日本の老朽化プラントのアップグレードによって支えられています。浙江石化の舟山における年間4,000万トン規模のコンプレックスは国産のWebFieldプラットフォームを運用しており、コスト重視の地域サプライヤーの実力を実証しています。インドでは、NTPCの18GW石炭設備の改修プログラムがメイク・イン・インディア規則を満たすために国産化されたSIMATIC PCS 7ビルドを採用し、日本の製油所は資産寿命を延長して数十億ドル規模の再建を先送りするためにYokogawaのデジタルツインを導入しています。

北米と欧州はそれぞれ世界支出の約4分の1を供給し、オペレーターがブラウンフィールドにデジタルツインを重ね、新しいグリーン水素および炭素回収ユニットを建設しました。米国ガルフコーストのプラントは、内国歳入庁の45Q税額控除を確保するためにアミンスクラバーループを既存のコントローラーと統合し、カナダの原子力改修はメガワット当たりの自動化予算を50%引き上げる安全適格Ovationシステムを選択しました。欧州のFit for 55炭素国境計画は製油所に排出量監視の自動化を強制し、BASFがEU ETS報告書を自動生成するPCS 7アップグレードを採用するきっかけとなりました。

中東はサウジアラムコのジャフラー非在来型ガスプロジェクト、ADNOCのルワイス製油所拡張、およびカタールのノースフィールドイーストLNGトレインによって牽引され、最速の6.22%の地域CAGRを記録しました。各サイトは高い周囲温度と酸性ガス腐食に対応するために四重冗長の船舶級ハードウェアを指定しており、アジアよりも量が少ないにもかかわらず地域の分散制御システム市場規模を膨らませています。南米とアフリカはより小さいながらも増加するシェアを貢献しました。Petrobrasはリオデジャネイロからの遠隔操作のためにプレソルトプラットフォームを配線し、チリとザンビアの銅鉱山はオンサイトの人員を削減するためにエッジ接続型アーキテクチャを採用しました。

競争環境

ABB、Emerson、Honeywell、Siemens、Yokogawaの5社の既存企業が2025年の世界収益の約60〜65%を占め、独自のフィールドバス、数十年にわたるサービス契約、および広範な設置ベースを通じて市場の中核を確保しています。各ベンダーは現在、エッジアナリティクス、ヒストリアンサブスクリプション、およびサイバーセキュリティモニターをバンドルし、断続的な設備投資販売を継続的な収益ストリームに転換しています。この戦略は、ハードウェアの平均販売価格が横ばいになる中でもマージンを守っています。

Supcon、Hollysys、Valmetなどの地域の挑戦者は、中国、パルプ、および林業においてコスト重視の入札を獲得していますが、より狭いサービスネットワークとIEC 62443認証の遅れにより、グローバルなリーチは限られています。ハイパースケールクラウドプロバイダーであるAmazon Web Services、Microsoft Azure、Google Cloudは監視業務を獲得していますが、依然として自動化大手が供給する決定論的フィールドコントローラーに依存しており、直接的な代替ではなく協調競争のダイナミクスを生み出しています。ClarotyやDragosなどのサイバーセキュリティ専門企業は、レガシーシステムに重ねるベンダー非依存の侵入検知を提供しており、大手5社に同様の機能をフラッグシップリリースに組み込むよう圧力をかけています。

合併・買収はポートフォリオの絞り込みを続けています。EmersonはAspenTechを吸収して高度なプロセス制御をDeltaVに統合し、SchneiderはAVEVAを統合してヒストリアン、可視化、およびアナリティクスをFoxboroハードウェアと連携させました。特許活動は、ABBのアミンスクラバー最適化やHoneywellのLNG混合冷媒制御などのドメイン固有ライブラリに焦点を当て、エンドユーザーの切り替えコストを高めています。上位プレーヤーが支出の約3分の2を支配しながらも、信頼性の高い地域およびニッチなソフトウェアの競合他社に直面しているため、全体的な競争は熾烈というよりも中程度であり、サービスの差別化が主要な競争レバーとして価格を上回っています。

分散制御システム産業のリーダー企業

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Siemens AG

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Yokogawaはサウジアラムコからジャフラーのガス処理トレイン全体にわたるCENTUM VPの2億1,000万米ドルの受注を獲得し、予知保全のためのエッジアナリティクスを組み込み、現地調達規則を満たしました。

- 2026年1月:EmersonはAmazon Web Services上でDeltaV Edge Environment 2.0をリリースし、5,000 I/O未満のプラントの初期資本を45%削減し、試運転時間を半減させました。

- 2025年12月:SiemensはBASFのルートヴィヒスハーフェンサイトで9,500万ユーロ(1億200万米ドル)のSIMATIC PCS 7アップグレードを完了し、エチレン収率を1.8パーセントポイント向上させ、EU ETSコンプライアンス報告を自動化しました。

- 2025年11月:HoneywellはADNOCのルワイス製油所拡張向けに1億7,500万米ドルのExperion PKS契約を確保し、船舶級I/Oカードと四重冗長コントローラーを追加しました。

世界の分散制御システム市場レポートの範囲

分散制御システムレポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アーキテクチャ(集中型コントローラーシステム、ハイブリッド/分散ハイブリッドシステム、完全冗長高可用性システム)、導入モデル(オンプレミス、クラウド/エッジホスト型)、産業垂直市場(発電、石油・ガス、化学・石油化学、鉱業・金属、パルプ・紙、医薬品・ライフサイエンス、食品・飲料、水・廃水処理、その他の産業垂直市場)、プラント規模(小規模(5,000 I/O未満)、中規模(5,000〜15,000 I/O)、大規模(15,000 I/O超))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 集中型コントローラーシステム |

| ハイブリッド/分散ハイブリッドシステム |

| 完全冗長高可用性システム |

| オンプレミス |

| クラウド/エッジホスト型 |

| 発電 |

| 石油・ガス |

| 化学・石油化学 |

| 鉱業・金属 |

| パルプ・紙 |

| 医薬品・ライフサイエンス |

| 食品・飲料 |

| 水・廃水処理 |

| その他の産業垂直市場 |

| 小規模(5,000 I/O未満) |

| 中規模(5,000〜15,000 I/O) |

| 大規模(15,000 I/O超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アーキテクチャ別 | 集中型コントローラーシステム | ||

| ハイブリッド/分散ハイブリッドシステム | |||

| 完全冗長高可用性システム | |||

| 導入モデル別 | オンプレミス | ||

| クラウド/エッジホスト型 | |||

| 産業垂直市場別 | 発電 | ||

| 石油・ガス | |||

| 化学・石油化学 | |||

| 鉱業・金属 | |||

| パルプ・紙 | |||

| 医薬品・ライフサイエンス | |||

| 食品・飲料 | |||

| 水・廃水処理 | |||

| その他の産業垂直市場 | |||

| プラント規模別 | 小規模(5,000 I/O未満) | ||

| 中規模(5,000〜15,000 I/O) | |||

| 大規模(15,000 I/O超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの分散制御システムの予測CAGRはどのくらいですか?

世界収益は2026年から2031年にかけて5.29%のCAGRで成長すると予測されています。

現在最大の収益シェアを生み出している地域はどこですか?

アジア太平洋地域が2025年の世界収益の38.92%を貢献しました。

予測期間中に最も速く成長すると予想される地域はどこですか?

中東が2031年にかけて6.22%のCAGRを記録し、最高の地域拡大をもたらすと予測されています。

ソフトウェア支出がハードウェアよりも速く増加しているのはなぜですか?

オペレーターがコンテナ化されたアナリティクスとクラウドホスト型ヒストリアンモジュールを採用しており、ソフトウェアが最速の5.89%のCAGRを記録する一方、ハードウェアは依然として収益の中核を担っています。

医薬品はどのように需要に影響を与えていますか?

連続製造ラインとリアルタイムリリーステスト要件が、医薬品・ライフサイエンスを最高の7.09%のCAGRへと押し上げ、従来の石油・ガスプロジェクトを上回っています。

小規模プラントにおける採用を制限する主な障壁は何ですか?

高い初期資本が依然として多くの5,000 I/O未満の施設を阻んでいますが、クラウドおよびエッジホスト型展開により初期コストが最大45%削減されます。

最終更新日: