産業用照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.42 十億米ドル |

| 市場規模 (2031) | 12.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

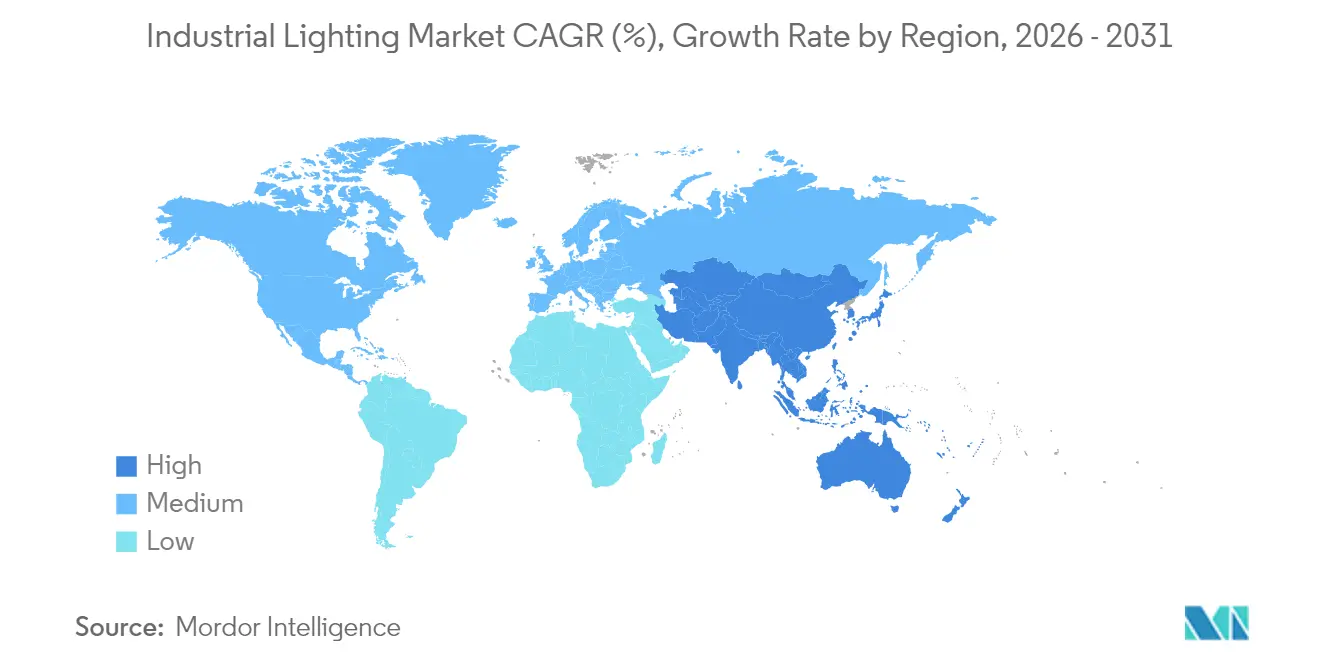

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

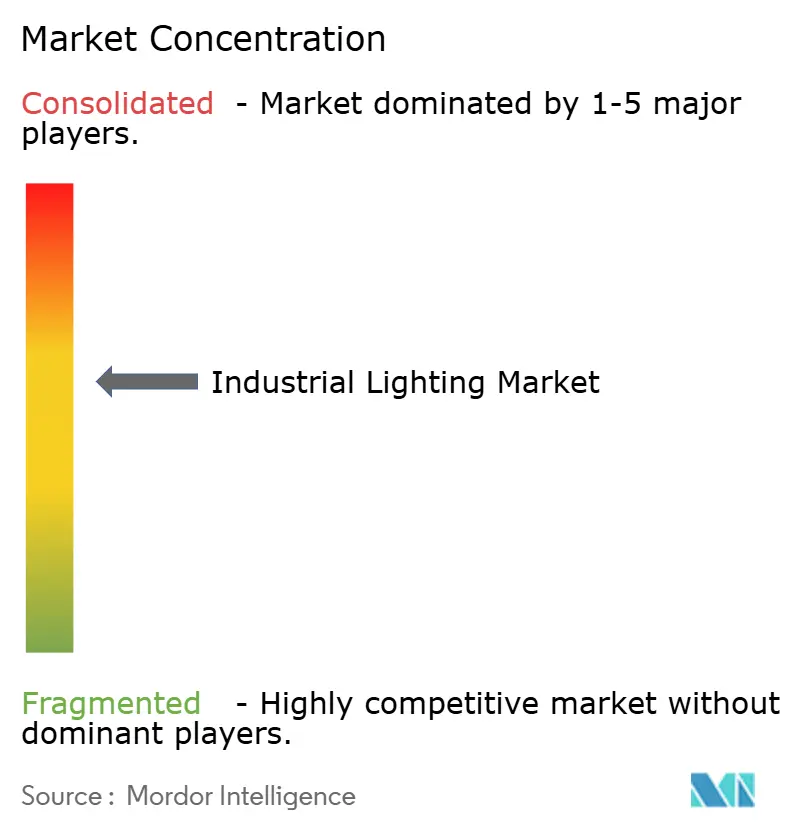

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用照明市場分析

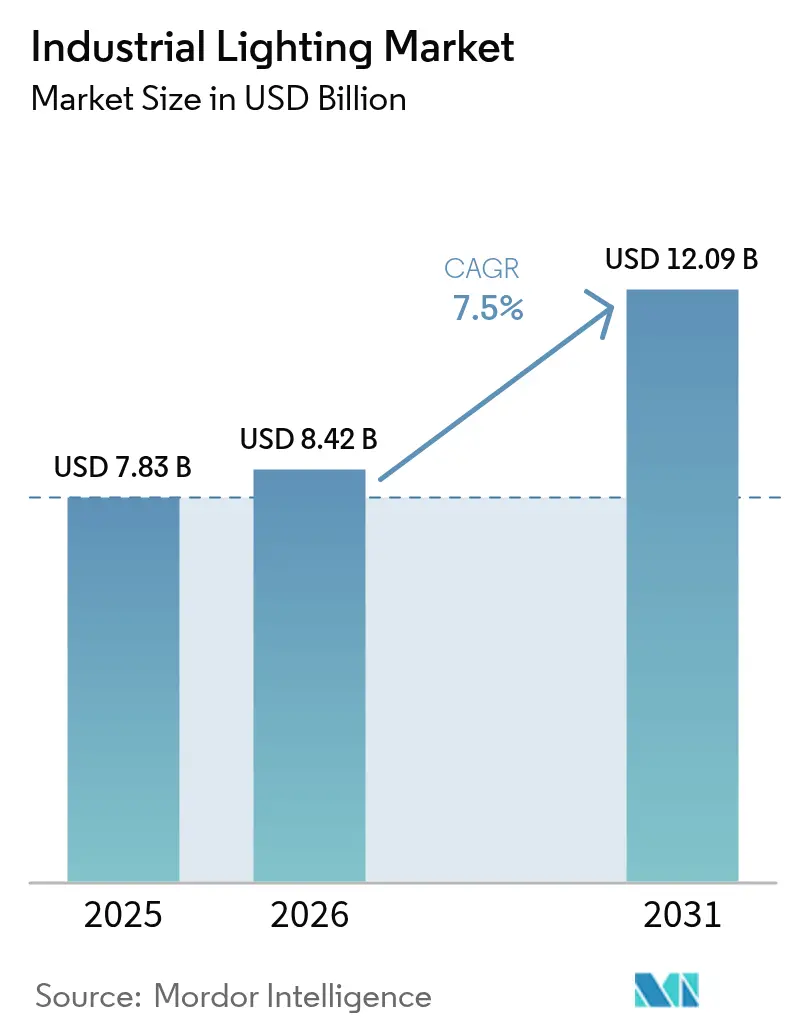

産業用照明市場の規模は、2025年の78.3億米ドルから2026年には84.2億米ドルへと成長し、2026年~2031年の年平均成長率7.5%で2031年には120.9億米ドルに達すると予測されています。老朽化した工場における改修プロジェクトの増加、倉庫業における自動化の進展、およびスマートLEDの急速な普及がこの成長を支えています。センサーとエッジコンピューティングを統合したデジタル接続型ルミネアは保守停止時間を短縮し、LEDの大幅な価格下落は蛍光灯およびHID(高輝度放電)器具との交換格差を拡大しています。工場オペレーターはより厳格なANSI/IES安全基準にも対応しており、照明サービス(LaaS)モデルは設備投資制約を回避し、アップグレードを予測可能な運営費へと転換することを可能にします。[1]OSHA、「職場照明基準」、osha.gov アジア太平洋地域が収益創出をリードしていますが、LEDドライバーへの関税の変動および接続型器具に関するサイバーセキュリティ上の懸念が全体的な成長軌道を抑制しています。

主要レポートの要点

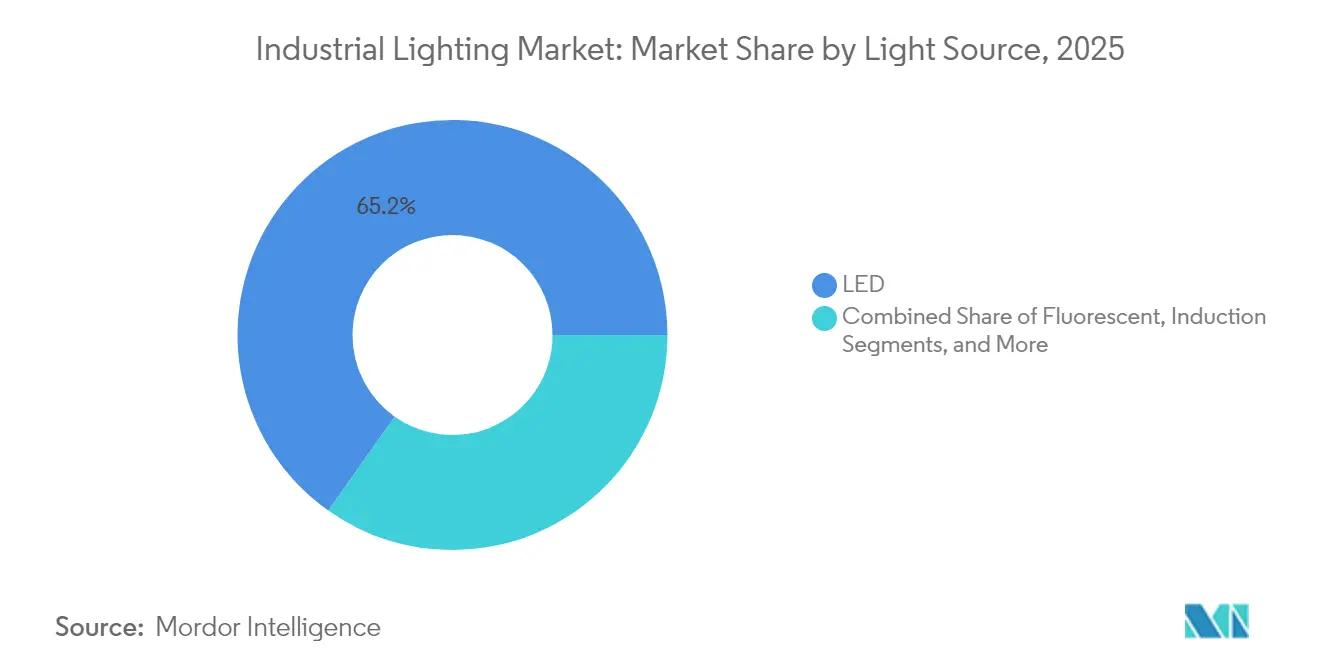

- 光源別では、LEDが2025年の産業用照明市場において65.20%のシェアを占め、スマートLEDは2031年まで年平均成長率9.8%で拡大する見込みです。

- 設置タイプ別では、改修プロジェクトが2025年の産業用照明市場規模の44.55%を占め、2031年に向けて年平均成長率9.95%で進展する見込みです。

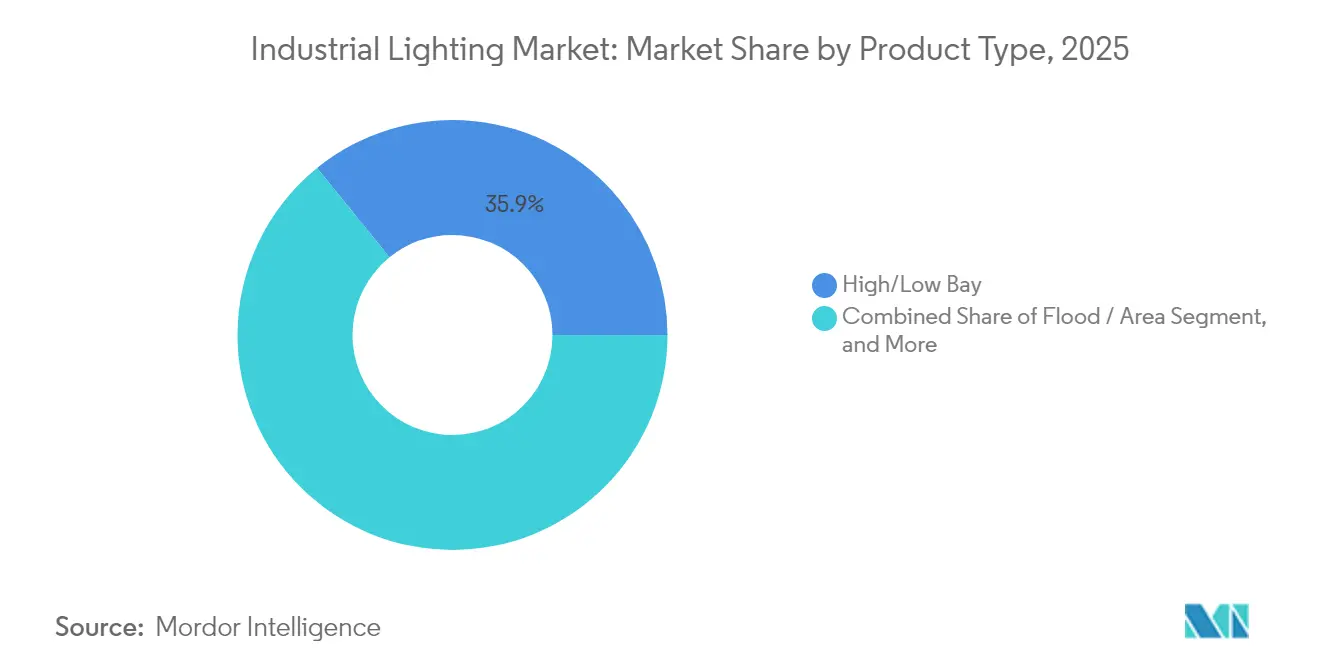

- 製品タイプ別では、ハイ/ローベイ型ルミネアが2025年の産業用照明市場において35.85%の収益シェアでリードし、防爆型器具は2031年まで年平均成長率9.55%で拡大すると予測されています。

- エンドユーザーアプリケーション別では、石油・ガスが2025年の産業用照明市場において31.20%のシェアを占め、倉庫・物流は2031年に向けて最速の年平均成長率8.65%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の産業用照明市場収益の39.10%を占め、2031年に向けて年平均成長率8.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用照明市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LEDの価格対性能曲線の急勾配化 | +1.8% | グローバル、アジア太平洋地域の製造拠点において特に顕著 | 中期(2〜4年) |

| 改修対応型ルミネアへの需要 | +1.5% | 北米および欧州の老朽化工場 | 短期(2年以内) |

| より厳格な職場安全照明基準 | +1.2% | 北米、グローバルに拡大中 | 中期(2〜4年) |

| デジタルツイン対応照明ツール | +0.9% | ドイツ、日本、韓国 | 長期(4年以上) |

| 倉庫自動化のタスク用光学系 | +1.4% | アジア太平洋地域および北米のEコマースハブ | 短期(2年以内) |

| 照明サービス(LaaS)契約 | +0.8% | 北米および欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEDの価格対性能曲線の急勾配化

LEDの発光効率はワット当たり200ルーメンを超え、生産コストは毎年15〜20%低下し続けており、工場改修における投資回収期間が短縮されています。[2]Acuity Brands、「産業用照明ソリューション」、acuitybrands.com スマートルミネアにはセンサーおよびワイヤレス無線が組み込まれており、独立した制御インフラが不要となり、計画外の停止時間を削減する予知保全が実現されています。[3]Signify、「産業用照明」、signify.com 効率性とインテリジェンスの両面での優位性が、LEDを新築・アップグレードの双方においてデフォルトの選択肢として位置付けています。

改修対応型ルミネアへの需要

1980年から2010年にかけて建設された工場では、蛍光灯およびHID器具が耐用年数末期を迎えつつありますが、構造的には健全な状態を保っています。プラグアンドプレイ型のLED改修キットは既存の配線に対応し、生産停止を最小限に抑えながら、設置作業コストを最大40%削減します。[4]Rockwell Automation、「コネクテッドスマートファクトリー」、rockwellautomation.com 50〜70%のエネルギー節約により24か月未満での投資回収が実現し、経済的不確実性のなかでも財務担当者がプロジェクトを承認する動機となっています。

より厳格な職場安全照明基準

ANSI/IES RP-7-21は現在、精密組立作業に500ルクス、一般製造工程に200ルクスを義務付けています。OSHA(労働安全衛生局)は執行を強化し、事故調査において不適切な照明を指摘するケースが増えています。基準を満たせない施設はペナルティおよび生産停止のリスクにさらされており、コンプライアンスを目的とした照明アップグレードは経営レベルの優先事項となっています。

デジタルツイン対応照明ツール

工場オーナーは器具を設置する前に、Siemens AGおよびNVIDIA OmniverseのデジタルツインプラットフォームでLEDの配置をシミュレーションするケースが増えています。[5]Siemens AG、「デジタルツイン産業ソリューション」、siemens.com 仮想光度測定テストにより設計エラーが削減され、試運転が加速されます。KION Groupは、ツインベースのワークフロー導入後に倉庫照明の展開時間を40%短縮したと報告しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LEDドライバーへの関税変動 | −1.1% | グローバルサプライチェーン、メキシコ〜米国回廊において特に深刻 | 短期(2年以内) |

| 接続型器具に関するサイバーセキュリティ上の懸念 | −0.7% | IoT普及率の高い先進製造国 | 中期(2〜4年) |

| 制御システムの試運転に関するスキルギャップ | −0.5% | グローバル、先進国市場においてより深刻 | 長期(4年以上) |

| 危険場所認証の長期化 | −0.4% | 石油・ガス地域:中東、北米、北海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEDドライバーへの関税変動

メキシコおよびカナダから輸入されるドライバーに対する最大25%の米国関税がプロジェクトコストを押し上げ、調達スケジュールを複雑化させています。多くのメーカーが発注先を東南アジアへ切り替えていますが、輸送時間の長期化と品質保証上の課題が残っています。

接続型器具に関するサイバーセキュリティ上の懸念

オペレーショナルテクノロジー担当チームは、IoTルミネアがランサムウェアの侵入口となるリスクを懸念しています。調査によれば、工場の78%が照明ネットワークを保護するための社内専門知識を持っていません。標準化されたサイバーセキュリティフレームワークが成熟するまで、一部のオペレーターは接続型システムの大規模展開を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源別:LEDの成長が市場リーダーシップを維持

LEDは2025年の産業用照明市場シェアの65.20%を占め、スマートタイプは2031年まで年平均成長率9.8%で成長しています。産業用照明市場規模において、高輝度放電(HID)器具は極めて高い出力を要する用途で20.05%のシェアを維持する一方、省エネ基準の強化により蛍光灯は13.65%へと低下しています。

価格の手頃さと統合された接続性がLEDの優位性を確固たるものにしています。スマートLEDは在室検知センサーとワイヤレスメッシュ制御を内蔵し、独立した配線を不要にしています。HIDは50,000ルーメン超の出力を必要とする製鉄所や造船所において引き続き使用されていますが、OEMはこのニッチ市場を切り崩すべく高出力LEDの試作を進めています。有機LED(OLED)は均一な光によって汚染を防止する曲面クリーンルーム表面向けを主体として1.10%の小さなシェアにとどまっています。

提供内容別:制御システムがプレミアム価値を獲得

ランプおよびルミネアは2025年収益の48.80%を供給しましたが、制御システムおよびセンサーは産業用照明市場において最速となる年平均成長率9.6%を2031年まで記録すると予測されています。制御モジュールは点灯時間を最適化し、エネルギーを25〜35%削減するとともに、部品劣化を検知する予知アルゴリズムにデータを提供します。

サービスは29.05%のシェアを占め、財務チームが設備投資より運営費を優先するにつれて照明サービス(LaaS)契約が年率32.8%で成長しています。プロバイダーはハードウェア、制御システム、保守を一つの月額費用にまとめることで、工場オーナーの技術陳腐化リスクを軽減しています。

設置タイプ別:改修プロジェクトが加速

改修工事は2025年収益の44.55%を占め、施設レベルの産業用照明市場規模の最大区分として2031年に向けて年平均成長率9.95%で拡大する見込みです。新築活動はポストパンデミックの設備増強が正常化するにつれ、31.85%のシェアで年平均成長率6.65%へと減速しています。

規制上の圧力が改修を促進しています。老朽化した施設はANSI/IESのグレア基準およびEN12464-1の演色性基準を満たしていない状況です。プラグアンドプレイキットは停止時間を最小化し、保守担当者が長時間のシャットダウンではなく計画的なライン休止中に器具を交換できるようにしています。

製品タイプ別:防爆型器具がプレミアムマージンを獲得

ハイ/ローベイ型ルミネアは倉庫および機械加工場にサービスを提供し、2025年に35.85%のシェアで首位を占めました。しかし石油化学、鉱業、穀物処理プラントがUL844およびIECEx認証に準拠するなか、防爆型照明が年平均成長率9.55%で最速の成長を遂げています。

防爆型ユニットは標準器具の3〜4倍の価格で販売されており、数量が少ない中でも収益を強化しています。欧州のATEXや米国のNECといった地域別の断片化した規格が、R. STAHLやDialightなどのグローバル認証ブランドへの需要を促進しています。

エンドユーザーアプリケーション別:Eコマースにより倉庫が急増

石油・ガスは防爆型への需要を背景に31.20%のシェアを維持しました。倉庫・物流は産業用照明市場において最速のエンドユーザーセグメントとして、2031年まで年平均成長率8.65%で拡大する見込みです。自律移動ロボットおよびマシンビジョンによる仕分けは、ナビゲーションエラーを最小化するために均一でフリッカーのない照明を必要とします。

個別製造および工程製造は24.30%のシェアを維持しており、照明を生産データストリームと連携させるインダストリー4.0改修によって支えられています。医薬品および半導体ラインのクリーンルームは、粒子や化学物質を遮断する密閉型LEDハウジングに依存しており、年平均成長率8.05%の成長を持続しています。

地域分析

アジア太平洋地域は2025年収益の39.10%を占め、2031年に向けて年平均成長率8.05%が予測されています。中国のスマートファクトリー補助金とインドの産業回廊整備が器具需要を高い水準に保ち、日本と韓国はプロジェクト入札においてデジタルツインを採用しています。東南アジアは中国からのサプライチェーン再編の恩恵を受け、グリーンフィールド照明設備の設置が増加しています。

北米は2025年の売上高の30.65%を占め、年平均成長率6.95%で進展しています。工場の平均築年数が30年であるため、産業用照明市場における改修プロジェクトのシェアはここが最大です。ANSI/IESの更新がアップグレードを促している一方、メキシコ製ドライバーへの関税が部品表(BOM)コストを押し上げ、ベトナムおよびタイへの調達転換を促進しています。カナダの炭素削減インセンティブも、重工業全体にわたるLED導入をさらに加速させています。

欧州は2025年売上高の30.25%を生み出し、年平均成長率6.65%を記録する見込みです。ドイツは照明をロボティクスと連携させるインダストリー4.0の実証事業でリードし、フランスと英国は2030年の気候目標達成に向けてエネルギー節約を目指しています。ポーランドやチェコを含む東欧は、製造業アップグレードを目的とするEU構造基金を背景に8.95%の高い成長を遂げています。

競合環境

上位5社が世界収益の約42%を占めており、適度に集中した市場であることを示しています。Acuity Brands、Signify、およびEatonは広範なポートフォリオと独自のワイヤレスプロトコルを活用し、ルミネア、制御システム、サービスをバンドル提供しています。LEDVANCEによるloblichtの買収など、最近の取引はターンキープロジェクト能力を目的としたバリューチェーンの統合を示しています。

技術競争は、生産停止前にランプ故障を予測するエッジネイティブ分析を中心に展開しています。Siemens AGによるAltair Engineering買収の予定は、Toggledの改修用制御システムをその産業用自動化スタックに追加し、照明とPLCレベルのデータを融合させます。一方、モジュール型器具をオンラインで販売する新興企業が従来の販売代理店を迂回し、マージンを圧迫しています。

防爆型ニッチ市場は認証上の参入障壁により競争力を維持しています。Dialight、R. STAHL、およびCESPはUL844とIECEx準拠に注力し、プレミアムな平均販売価格を維持しています。地域の専門業者は、過酷な気候や高周囲温度プロセスに特化したソリューションによってシェアを守っています。

産業用照明産業のリーダー企業

Signify Holding N.V.

ams OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:LEDVANCEがドイツの照明企業loblichtの買収を完了し、プレミアム産業用製品を拡充。

- 2025年1月:LightMartがTonka Bay Equity Partnersから過半数の資本再編を確保し、流通能力を拡大。

- 2025年1月:Kuzco LightingがInsight Lightingを買収し、米国製造能力とカスタム光学系を追加。

- 2024年12月:Siemens AGがAltair Engineeringを106億米ドルで買収することを発表し、Toggledの改修用制御システムを統合。

世界の産業用照明市場レポートのスコープ

産業用照明は倉庫、工場、重工業・軽工業の金属産業などに使用され、良好な視認性とより安全な職場環境を提供します。産業用照明市場は、光源(LED、高輝度放電(HID)照明、蛍光灯)、製品タイプ(ハイ/ローベイ照明、フラッド/エリア照明)、エンドユーザーアプリケーション(石油・ガス、鉱業、医薬品、製造業、倉庫)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)でセグメント化されています。上記すべてのセグメントについて、市場規模および予測は金額(百万米ドル)で提供されます。

本調査は、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーも追跡しており、予測期間にわたる市場推定および成長率を支援します。また、生態系全体に対するCOVID-19パンデミックの総合的な影響も分析しています。

| LED |

| 高輝度放電(HID) |

| 蛍光灯 |

| 誘導 |

| 有機LED(OLED) |

| ランプおよびルミネア |

| 制御システムおよびセンサー |

| サービス(設計、照明サービス(LaaS)、保守) |

| 新築 |

| 改修 |

| 交換 |

| ハイ / ローベイ |

| フラッド / エリア |

| タスクおよびスポットライト |

| 防爆型 / 過酷環境型 |

| 石油・ガス |

| 鉱業・金属 |

| 医薬品・クリーンルーム |

| 個別製造および工程製造 |

| 倉庫・物流 |

| 食品・飲料 |

| 化学・石油化学 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| その他アフリカ |

| 光源別 | LED | |

| 高輝度放電(HID) | ||

| 蛍光灯 | ||

| 誘導 | ||

| 有機LED(OLED) | ||

| 提供内容別 | ランプおよびルミネア | |

| 制御システムおよびセンサー | ||

| サービス(設計、照明サービス(LaaS)、保守) | ||

| 設置タイプ別 | 新築 | |

| 改修 | ||

| 交換 | ||

| 製品タイプ別 | ハイ / ローベイ | |

| フラッド / エリア | ||

| タスクおよびスポットライト | ||

| 防爆型 / 過酷環境型 | ||

| エンドユーザーアプリケーション別 | 石油・ガス | |

| 鉱業・金属 | ||

| 医薬品・クリーンルーム | ||

| 個別製造および工程製造 | ||

| 倉庫・物流 | ||

| 食品・飲料 | ||

| 化学・石油化学 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

レポートで回答される主要な質問

産業用照明市場の2031年時点の予測値は?

市場は年平均成長率7.5%で成長し、2031年までに120.9億米ドルに達する見込みです。

産業用照明において最大の収益シェアを占める地域はどこですか?

アジア太平洋地域が2025年の世界収益の39.10%でリードし、2031年に向けて最速の年平均成長率8.05%を誇っています。

改修プロジェクトが新規設備投資より速く成長しているのはなぜですか?

老朽化した工場が更新されたANSI/IESの安全基準を満たす必要があり、プラグアンドプレイ型LEDキットが停止時間を削減しながら24か月未満の投資回収を実現するためです。

スマートLEDは産業施設にどのようなメリットをもたらしますか?

センサーとワイヤレス通信を統合することで予知保全が可能となり、エネルギー消費量を最大35%削減します。

産業界における接続型照明の普及を抑制する要因は何ですか?

関税の変動が部品コストを押し上げ、サイバーセキュリティリスクが高度に自動化された工場への展開を妨げています。

2031年までに最も速く成長するエンドユーザーセグメントはどれですか?

Eコマースの自動化によって牽引される倉庫・物流が、年平均成長率8.65%を記録する見込みです。

最終更新日: