エネルギーにおけるモノのインターネット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

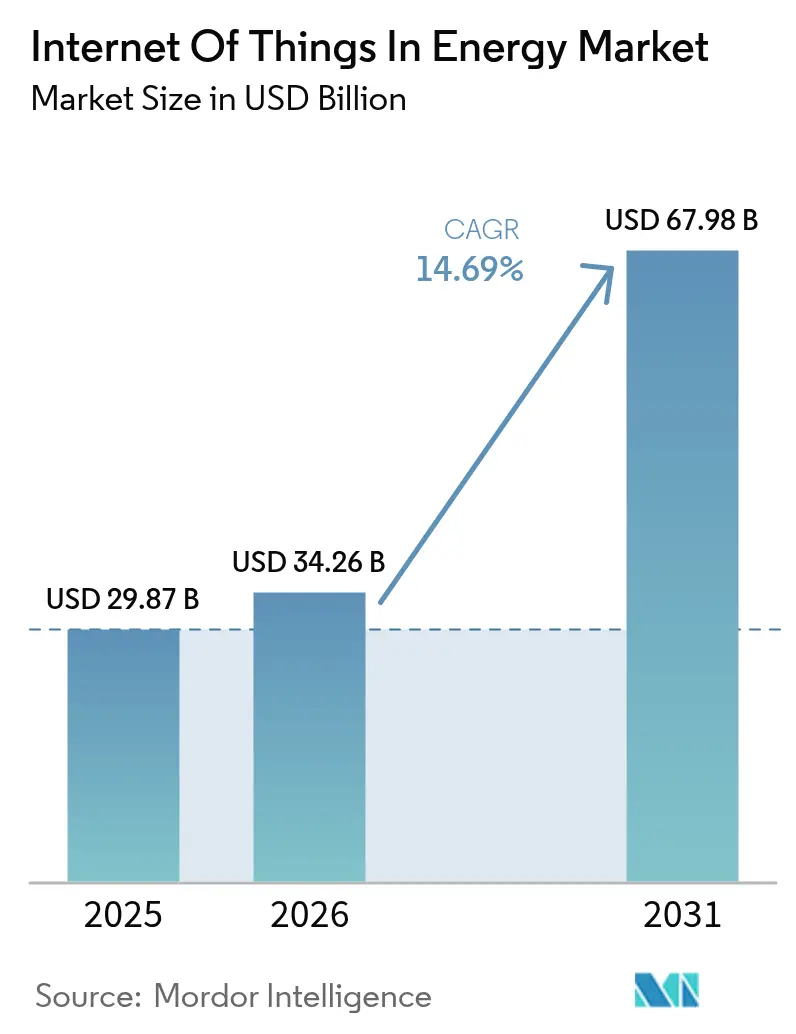

| 市場規模 (2026) | 34.26 十億米ドル |

| 市場規模 (2031) | 67.98 十億米ドル |

| 成長率 (2026 - 2031) | 14.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーにおけるモノのインターネット市場分析

エネルギーにおけるモノのインターネット市場規模は2026年に340億2,600万米ドルと推定され、2025年の298億7,000万米ドルから成長し、2031年には679億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.69%で成長します。主要経済圏のユーティリティ企業は、集中型の指令・制御から分散型インテリジェンスへの移行を進めており、リアルタイムのグリッド最適化、予知型資産管理、自律的なエネルギー取引が共存できる環境を構築しています。スマートメーター、インテリジェント変電所の改修、エッジアナリティクス基盤への設備投資は、停電時間の短縮と保守コストの削減をもたらすため増加しています。半導体価格が安定し、低消費電力広域エリアモジュールが3米ドルを下回る水準まで低下したことで、二次フィーダー、農村部の太陽光発電所、メーター後方設置機器への接続が可能になりました。セルラー事業者、衛星フリート、プライベート5Gプロバイダーは、保護リレーメッセージに対して確定的なレイテンシを保証しながら、単純なセンサートラフィックの帯域幅コストを削減するハイブリッドネットワークサービスに収束しています。ソフトウェアベンダーは、資産パフォーマンスプラットフォームにAIツールキットを組み込むことで対応しており、エネルギー企業がコンポーネント障害を早期に予測し、卸売市場でフレキシビリティサービスを収益化できるようにしています。

主要レポートのポイント

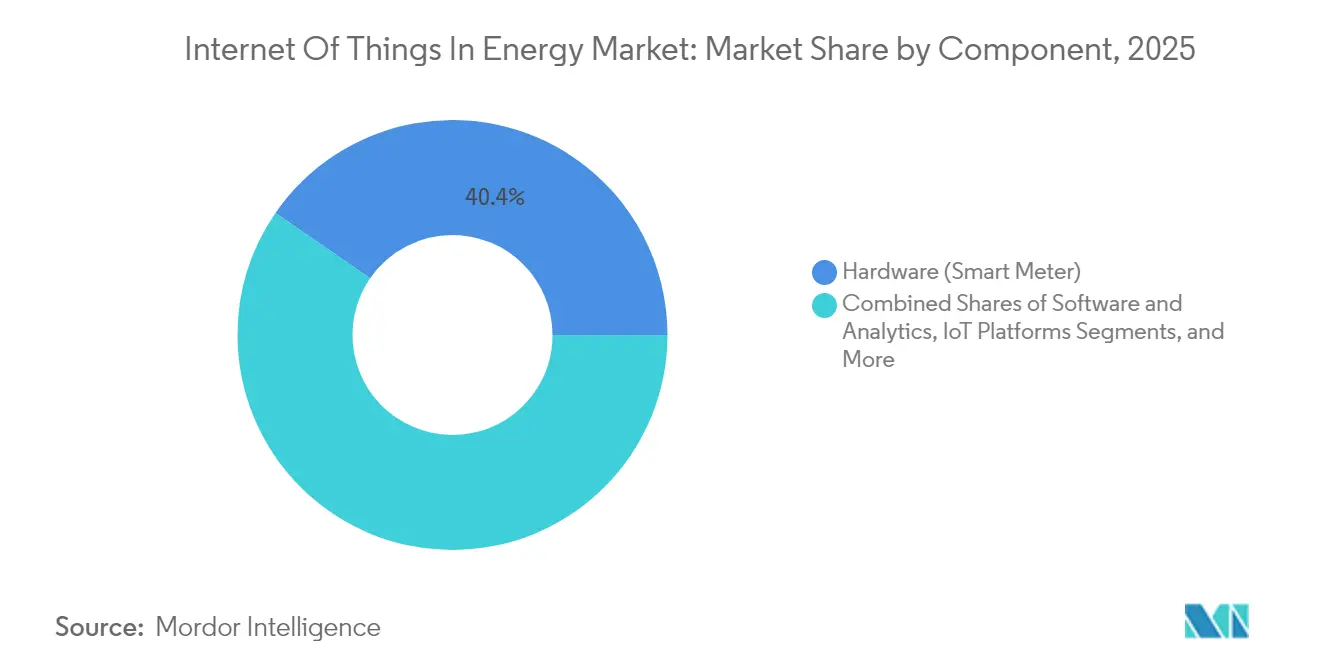

- コンポーネント別では、ハードウェアが2025年のエネルギーにおけるモノのインターネット市場シェアの40.40%を占め、IoTセキュリティは2031年にかけてCAGR 17.35%で拡大する見込みです。

- アプリケーション別では、スマートグリッド監視が2025年に38.10%の収益シェアでトップとなり、コネクテッドEVインフラは2031年にかけて最速のCAGR 15.05%を記録すると予測されています。

- 接続技術別では、セルラーソリューションが2025年のエネルギーにおけるモノのインターネット市場規模の53.50%のシェアを占め、サテライトIoT接続はCAGR 18.2%で成長すると予測されています。

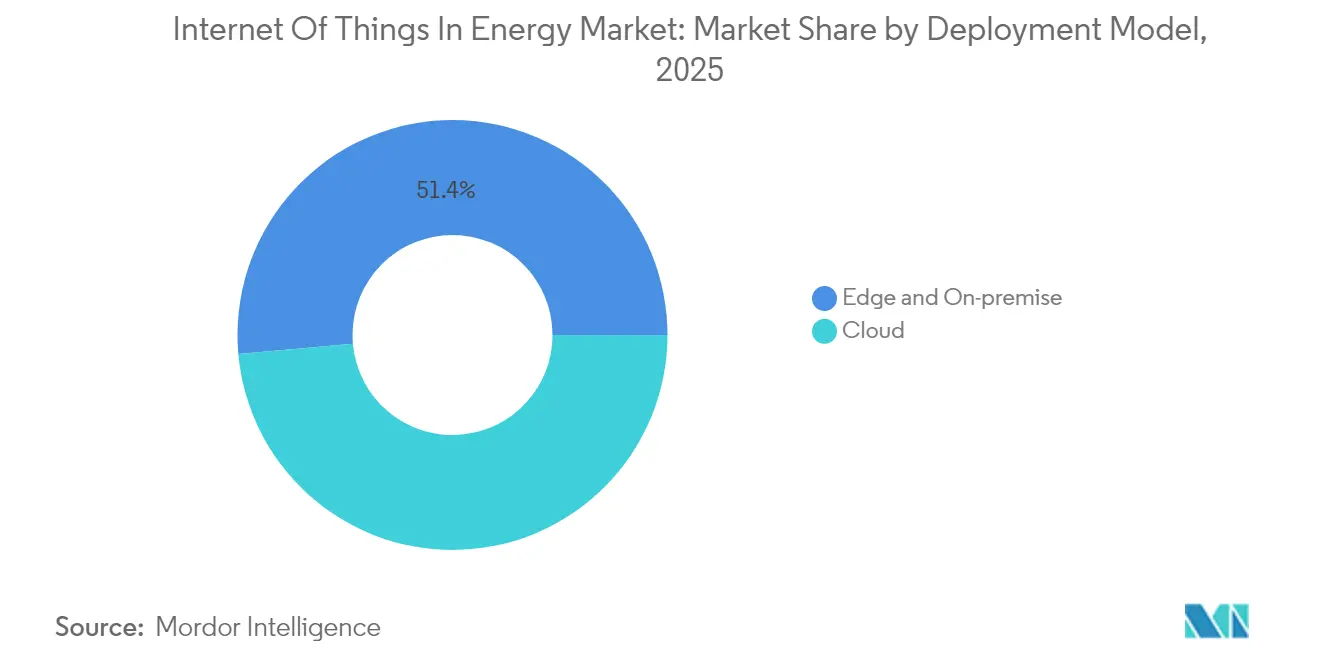

- 展開モデル別では、クラウドホスト型プラットフォームが2025年に48.60%の収益を占め、2031年にかけてCAGR 17.65%でトップの成長を示しています。

- エンドユーザー別では、電力・ガス事業者が2025年のエネルギーにおけるモノのインターネット市場規模の45.40%のシェアを保有し、再生可能エネルギー発電所はCAGR 16.05%で拡大しています。

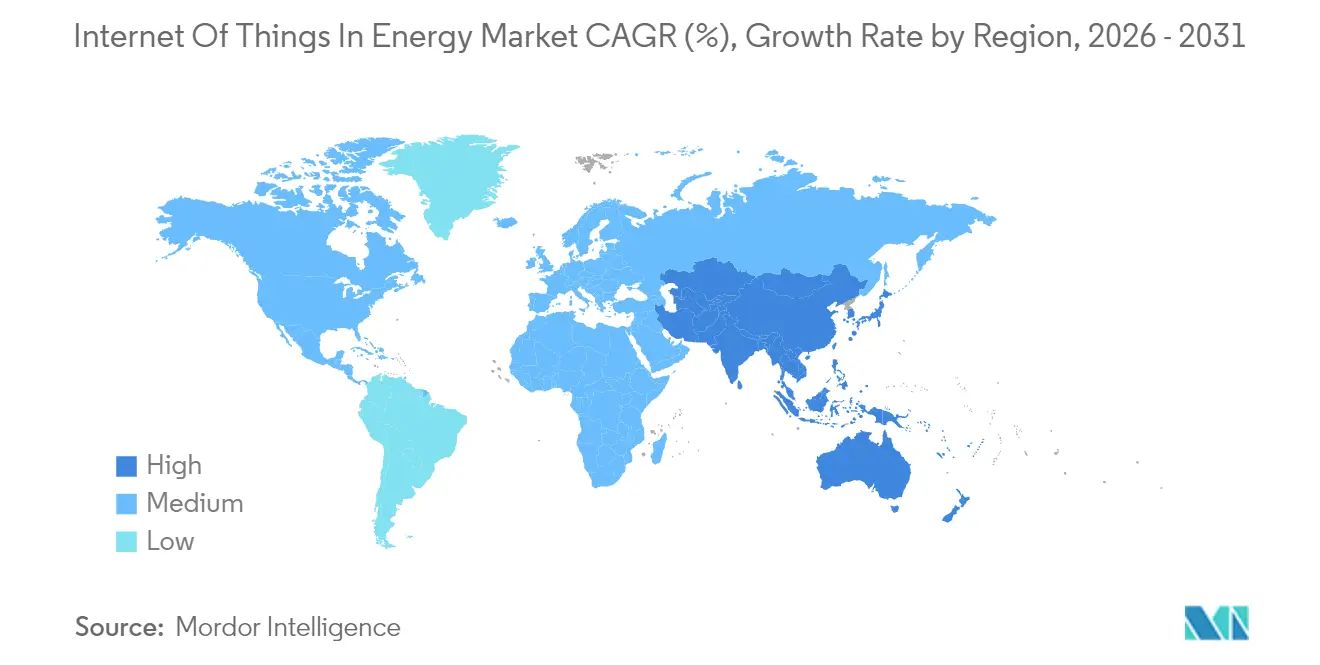

- 地域別では、北米が37.60%のシェアで首位を占め、アジア太平洋地域は最強のCAGR 16.58%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エネルギーにおけるモノのインターネット市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ユーティリティのスマートメーター普及とグリッド近代化義務 | +3.2% | グローバル、北米およびEUで高い | 中期(2~4年) |

| 5G/LPWANモジュールコストの低下 | +2.8% | グローバル、特にアジア太平洋地域のハブ | 短期(2年以内) |

| 分散型再生可能エネルギーのオーケストレーションニーズ | +2.1% | 欧州およびアジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| AI駆動の予知保全ROI事例 | +1.9% | 北米およびEUの産業回廊 | 中期(2~4年) |

| フレキシビリティの収益化(V2G、P2Pエネルギー) | +1.6% | EUゾーン、カリフォルニア州での早期採用 | 長期(4年以上) |

| カーボンアカウンティングデータ規制 | +1.4% | EU、北米およびアジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ユーティリティのスマートメーター普及とグリッド近代化義務

規制当局が低圧ネットワークの可視化とデマンドレスポンスの成果を求める中、義務化された高度計量インフラはパイロット段階を超えて進展しています。HoneywellとVerizonは現在、メーターにネイティブ5Gラジオを組み込み、リモートファームウェアアップデート、自己修復型メッシュ通信、自律的なサービス切断を可能にしています。[1]Honeywell International、「ハネウェル、スマートメーターポートフォリオに5Gを統合」、honeywell.com ノルウェーは全国展開を完了しましたが、リアルタイムの消費データを確認した世帯はわずか29.5%にとどまり、消費者エンゲージメントと直感的なアプリが実質的な節約を実現するかどうかを左右することが浮き彫りになりました。そのためユーティリティ企業は、技術的な展開と消費者教育、ゲーミフィケーションされたダッシュボード、料金インセンティブを組み合わせています。高度計量器は詳細なインターバルデータを配電管理システムに供給し、屋上太陽光の逆潮流や電気自動車(EV)の集中を予測・調整することで、過剰な設備投資を回避できます。

5G/LPWANモジュールコストの低下

チップ供給の正常化により、狭帯域IoTモジュール価格は2023年から2025年にかけて28%低下し、大量センサー展開における主要なコスト障壁が解消されました。実験室試験では、LTE-Mが多くの代替低消費電力プロトコルよりも高いスループットと低いエネルギー消費を実現することが示されており、バッテリー交換コストが高い環境では重要な特性です。半導体メーカーは、エッジでの異常検知を可能にするAIアクセラレーションを統合したマイクロコントローラーを再設計しています。研究チームは、LoRaゲートウェイを軽量コンピューティングノードに転換することで、レガシーペイロードフォーマットを損なうことなくバックホールトラフィックを70%削減できることを実証しました。エネルギー企業は現在、遠隔地の風力発電所、農村部の変電所、バルブアレイにこれらのモジュールを装備し、トラックがほとんど訪れない場所に資産インテリジェンスを配置しています。

分散型再生可能エネルギーのオーケストレーションニーズ

変動する太陽光・風力出力は、数千キロメートルにわたって分散した多数のデバイス間での秒単位の調整を必要とします。ブロックチェーン対応のバーチャルパワープラントは、家庭、産業サイト、コミュニティエネルギーリソースを集約し、グリッドコードを遵守しながら自動スマートコントラクトで余剰容量を取引できるようにしています。オーストラリアの全国試験では、車両対グリッド充電器が2030年代半ばまでに他のすべての蓄電クラスを上回り、各世帯が年間550米ドルを節約し、地域のピーク需要を二桁台のパーセンテージで削減できる可能性が示唆されています。[2]オーストラリア再生可能エネルギー庁、「全国電力市場における車両対グリッド」、arena.gov.au マイクログリッドモデルでテストされた量子アルゴリズムは、コスト最小化と安定性指標において古典的なヒューリスティクスを上回る性能を示しており、密にメッシュ化されたローカルグリッドの新たな制御スタックの可能性を示唆しています。卸売市場をフレキシビリティサービスに開放する政策フレームワークが、これらのオーケストレーションプラットフォームの商業的なトリガーとなっています。

AI駆動の予知保全ROI事例

サウジアラビアのユーティリティポートフォリオは、センサーネットワークと変圧器・タービンの劣化を予測するディープラーニングモデルを組み合わせた後、保守コストを40%削減しました。[3]サウジアラビアエネルギー省、「スマート保全イニシアティブ進捗レポート」、energy.gov.sa 査読済み研究では、AIを資産監視に適用した場合、故障予測精度92%、停電35%減少、再生可能エネルギー設備利用率8.5%向上が記録されています。Vistra Corpは、AI強化SCADAオペレーションの初年度に6,000万米ドル以上を回収し、200万トンのCO₂排出を回避しました。投資回収の計算は十分に説得力があり、発電事業者はすべての新設・改修予算にAIの費用項目を組み込んでおり、エネルギーにおけるモノのインターネット市場の上昇軌道を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティおよびOT/IT統合リスク | -2.4% | グローバル、北米およびEUの重要インフラ | 短期(2年以内) |

| レガシーSCADAの相互運用性ギャップ | -1.8% | 老朽化インフラを抱える北米およびEU地域 | 中期(2~4年) |

| エッジコンピューティング人材不足 | -1.2% | 世界規模、アジア太平洋地域で深刻 | 中期(2~4年) |

| 半導体供給の不安定性 | -0.9% | グローバルサプライチェーン、アジア太平洋地域のハブにリスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびOT/IT統合リスク

運用機器がパブリックネットワーク上でルーティング可能になるにつれ、攻撃対象領域が拡大しています。EUサイバーレジリエンス法は2025年8月に施行され、デバイスメーカーにソフトウェアコンポーネントの文書化と適時パッチの提供を義務付けます。多くの変電所では認証機能を欠くレガシープロトコルが依然として稼働しており、侵入調査では、セグメンテーションが脆弱な場合、マルウェアが数分で課金サーバーからブレーカー制御へ横展開できることが示されています。無線アップデートパイプライン、ハードウェアルートオブトラスト、ゼロトラストセグメンテーションは、新規調達フレームワーク全体で必須となりつつあります。効果的なガバナンスは、情報技術チームと運用技術チームのより緊密な連携にかかっています。

レガシーSCADA相互運用性ギャップ

配電ユーティリティは、40年前のRTUとIPv6ネイティブセンサーを統合しなければなりません。デジタル変電所におけるソフトウェア定義ネットワーキングは通信ハードウェア数を半減できますが、改修は専用配線ハーネスと延命保証によって複雑化しています。6LoWPANパケットをIPv4フレームに変換するNB-IoTリレーノードはブリッジングの解決策を提供しますが、余分なレイテンシと管理の複雑さをもたらします。遠隔地のガスパイプラインサイトでの概念実証作業では、太陽光発電を利用し、クラウドSCADAにデータを送信し、断続的な接続に耐えるESP32駆動ゲートウェイが検証されています。長い更新サイクルにより、この制約は今後10年間続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性とセキュリティの加速

スマートメーター、インテリジェントセンサー、ゲートウェイ、エッジコントローラーが合計で2025年のエネルギーにおけるモノのインターネット市場シェアの40.40%を確保しました。ハードウェアの波はユーティリティのデジタルツインを支え、詳細なフィールドデータをアナリティクスクラウドに送り込みます。規制当局がベンダーにチップからクラウドまでのデバイス整合性の証明を求めるようになったため、セキュリティハードウェアモジュールと信頼実行環境が注目を集めています。IoTセキュリティプラットフォームは2031年にかけてシステム平均の2倍となるCAGR 17.35%で成長すると予測されており、単一の運用侵害コストが複数年の効率化による節約を消し去る可能性があるためです。堅牢化されたARMまたはx86ボードに基づくエッジサーバーは、ミリ秒単位で故障検知を処理するAIアクセラレーターを搭載して出荷されています。東芝は最近、フィールドデバイスに触れる前にファームウェアブロブに署名するキー管理チップセットを発表し、コンプライアンス審査担当者の監査時間を短縮しています。

ソフトウェアとサービスはハードウェアの橋頭堡に続きます。ユーティリティ企業は、ベンダーがデバイス、接続、サブスクリプションダッシュボードをバンドルするフルスタックサービスに対価を支払っています。マネージドサービス契約は、データサイエンス人材が不足している地域で支持されており、統合リスクをサプライヤーに移転できるためです。その結果、サービス収益は拡大するエネルギーにおけるモノのインターネット市場のより大きなシェアを占めるようになっています。一方、コンポーネントサプライヤーは、半導体フローへの地政学的ショックを緩衝するため、製造拠点を需要センターに近づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:グリッド監視がリードし、EVインフラが急成長

リアルタイムの配電グリッド監視は、変圧器、フィーダー、電圧調整器を計装するプログラムにより、2025年収益の38.10%を占めました。AIオーバーレイは、正午に屋上太陽光が急増した際にネットワークが過電圧を回避できるよう、設定値をリアルタイムで調整します。コネクテッドEVインフラは、充電器が負荷と蓄電資産の両方として機能するため、最速のCAGR 15.05%を示しています。ユーティリティ企業は充電器を、無効電力を供給し正午の余剰を吸収できる柔軟なノードとして捉えています。政府は双方向充電器に補助金を提供し、オープンプロトコルのテレメトリーを要求しており、これによりより多くのデバイスがエネルギーにおけるモノのインターネット市場に流入しています。

再生可能エネルギーオーナーが高い設備利用率を追求する中、予知保全は僅差で続いています。洋上風力発電所は現在、過酷な海洋環境にもかかわらずナセルセンサーへの確定的なリンクを維持するソフトウェア定義ネットワーキングリングを統合しています。商業ビル内のデマンドレスポンスプログラムは、重要な時間帯にピーク電力需要を最大86%削減しました。産業ユーザーはエッジアナリティクスを展開して生産単位あたりの電力消費量を削減しており、この指標はESGスコアカードと投資家スクリーンに直接反映されます。

接続技術別:セルラーの優位性に挑む衛星イノベーション

セルラーリンクは2025年のエネルギーにおけるモノのインターネット市場における接続エンドポイントの53.50%を担い、既存のマクロタワーとSIM管理システムを活用しました。プライベート5Gスライスは、既知のコストで確定的なサービス品質を約束するため、風力発電所や製油所の事業者を引き付けています。Ericssonは、生産性向上と安全性改善を収益化した場合、投資回収期間が3年と推定しています。サテライトIoTトラフィックは現在小規模ですが、新しい低軌道コンステレーションがメガビットあたりの価格を1米ドル以下に引き下げるにつれ、CAGR 18.2%で増加しています。遠隔地の水力ダム、大陸横断パイプライン、洋上プラットフォームはすべて、陸上ネットワークが海岸線で途切れるため恩恵を受けています。

NB-IoTやLoRaWANなどの低消費電力広域ネットワークは、ペイロードがバイト単位で測定される計量および環境センシングで主流を占めています。ハイブリッドアーキテクチャが支持を集めています。センサーはデフォルトでLPWANを使用しますが、信号品質が低下した場合は衛星にフェイルオーバーする場合があります。重要インフラのサービスレベル契約にはデータウィンドウの欠損に対するペナルティが含まれるようになったため、ユーティリティ企業はこの冗長性を重視しています。

展開モデル別:クラウドのリーダーシップとエッジコンピューティングの加速

クラウド環境は2025年の市場収益の48.60%を占め、最速のCAGR 17.65%を記録すると予測されています。ユーティリティ企業は、ハイパースケーラーが提供する弾力的なコンピューティングとマネージドセキュリティアップデートを評価しています。Google CloudとCarrier Globalは、サーモスタット、バッテリー、太陽光インバーターを調整しながら重い学習サイクルをパブリックリージョンにオフロードするホームエネルギー管理スイートを共同構築しています。

しかし、レイテンシが重要な制御においては、クラウドとエッジを組み合わせたパラダイムへの振り子が揺れています。研究では、スマートグリッドデータの60~70%がすでにローカルで処理されており、フィーダーリクローザーが故障から2サイクル以内に動作できることが確認されています。変電所定格エンクロージャーにパッケージ化されたマイクロデータセンターは、Kubernetesクラスターを実行し、グリッドエッジでアナリティクスポッドを自動スケールします。ベンダーは、廃熱が冬季に機器室を暖め補助電力コストを節約するカーボンネガティブ設計を検討しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ユーティリティの優位性から再生可能エネルギーの加速へのシフト

電力・ガス事業者は、グリッドの信頼性、課金精度、規制報告の責任を担うため、2025年のグローバル支出の45.40%を保有しました。その資産数は数百万に上り、拡大するエネルギーにおけるモノのインターネット市場の自然なアンカーとなっています。しかし、再生可能エネルギー発電所事業者は、パフォーマンスアナリティクスが可用性ベース契約の下で収益増加に直結するため、CAGR 16.05%で最速の成長を遂げています。Saudi Aramcoは、AI駆動の保全・漏洩検知センサーを展開した後、上流施設のダウンタイムを80%削減したと報告しています。

商業・産業施設は、不安定な料金体系に対するヘッジと企業のネットゼロ誓約の追求のために投資しています。製薬工場は、エネルギー管理者が単一シフト内に逸脱に対応できるよう、レガシーの蒸気・冷水メーターに無線パルス送信機を後付けしています。スマートホームプラットフォームがバッテリー、太陽光アレイ、EV充電器を統合アルゴリズムに統合するにつれ、プロシューマー世帯は重要なコホートになりつつあります。

地域分析

北米は2025年のエネルギーにおけるモノのインターネット市場収益の37.60%を占めました。グリッドレジリエンスへの連邦投資、州レベルのクリーンエネルギー基準、成熟したセルラーフットプリントが迅速な採用を可能にしています。Schneider Electricは、データセンターの負荷が変電所の建設ペースを上回る速さで増加しており、ユーティリティ企業が既存の送電線から最大限の電流を引き出すためにIoTセンサーを展開せざるを得ないと警告しています。カナダの遠隔マイクログリッドは、永久凍土地帯での光ファイバー敷設が高コストなため、サテライトIoTの早期採用者となっています。メキシコのエネルギー改革は、初日から予知アナリティクスを要求する分散型太陽光投資家を引き付けています。

アジア太平洋地域は2031年にかけてCAGR 16.58%で最速成長地域となっています。日本のスーパーソーラープロジェクトは、理論効率30%超のペロブスカイトセルを使用して2030年までに20GWを目標としています。中国の第14次五カ年計画に基づくスマートグリッド展開には、マルチエネルギーマイクログリッドと送電鉄塔に組み込まれた5G基地局が含まれています。インドの再生可能エネルギー推進は、IoTセンサーと政府補助のクラウドホスティングを組み合わせており、韓国の産業団地は工場にAIエッジボックスを装備して電力ピークを削減しています。

欧州は厳格な炭素法と国境を越えたバランシング市場を背景に着実な拡大を示しています。EUサイバーレジリエンス法はすべてのIoT予算にセキュリティ支出を義務付けています。ドイツのインダストリー4.0イニシアティブにより、工場は電力品質メーターと生産スケジューリングを統合し、単位あたりのワット時がタクトタイムと同様に重要なKPIとなっています。英国の公共部門エネルギー効率プログラムは、建物管理者が分単位のインサイトを得た後、すでに二桁台の節約を記録しています。フランスは振動センサーで原子力発電所の冷却ポンプをアップグレードして運転免許を延長し、北欧のグリッド事業者はリアルタイムのフレキシビリティのための市場プラットフォームをテストしています。中東とアフリカは曲線の早い段階にありますが、グリーン水素プラントに連結した大規模太陽光・蓄電プロジェクトが将来の需要を保証しています。

競合環境

エネルギーにおけるモノのインターネット市場は適度に断片化されています。Siemens、ABB、Schneider Electricなどの従来の自動化リーダーは、デバイスからクラウドまでのフルスタックを所有するためにニッチなソフトウェアプレーヤーを買収しています。YokogawaによるBaxEnergyの買収は120GWの再生可能資産全体の可視性をもたらし、専門的なドメイン知識に置かれるプレミアムを強調しています。Siemensは、エンジニアリング時間を削減しアプリケーション展開を加速するAIアシスタントであるIndustrial Copilotで2025年ヘルメス賞を受賞しました。

テクノロジー大手はエネルギー分野でのポジションを確立しています。GoogleはCarrierと住宅最適化で提携し、MicrosoftはAzure IoT Edgeにグリッドサービスを組み込み、Amazonはクラウドネイティブのエネルギーアナリティクスを供給する衛星通信リンクに投資しています。通信事業者はユーティリティ企業と協力してプライベート5Gを展開し、スペクトラム、デバイス、マネージドセキュリティをバンドルしています。DragosやClarotyなどのサイバーセキュリティ専門企業が重要インフラを保護し、スタートアップはブロックチェーン駆動のP2Pエネルギー取引プラットフォームを構築しています。エッジコンピューティング企業は、電力調整、冷却、AI推論を組み合わせたコンテナ型マイクロデータセンターを出荷しています。

知的財産の申請は、予知保全アルゴリズム、OT向けポスト量子暗号、適応型保護リレーに集中しています。ベンダーはオープンAPIを宣伝しながらも、サービス収益を確保するためにウォールドガーデンエコシステムを追求しています。買い手はこれに対し、契約締結前にIECベースの相互運用性テストを要求することで応じています。この交渉ダイナミクスが競争を維持し、コスト曲線を押し下げ、エネルギーにおけるモノのインターネット市場の成長モメンタムを持続させています。

エネルギーにおけるモノのインターネット産業リーダー

AGT International

Cisco Systems Inc.

IBM Corporation

Intel Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Generac HoldingsがNeurio Technologyを買収し、住宅エネルギー管理とグリッドインタラクティブ機能を強化しました。

- 2025年6月:Sakura InternetとJERAが東京湾のLNGプラントにデータセンターを共同設置するMoUを締結し、デジタルワークロードとエネルギー資産フットプリントを統合しました。

- 2025年3月:Carrier GlobalとGoogle Cloudが、グリッドの負荷を軽減するAI駆動のホームエネルギー管理システムの共同開発を開始しました。

- 2025年3月:Siemens Industrial Copilotが生成AI駆動の産業自動化で2025年ヘルメス賞を受賞しました。

エネルギーにおけるモノのインターネット市場のグローバルレポートスコープ

エネルギーセクターにおけるIoT技術はコストを削減し、より生産的なコネクテッドビルを実現します。エネルギーにおけるモノのインターネット市場は、さまざまなハードウェア、ソフトウェア、サービス、接続、統合ソリューションを提供しています。

エネルギーにおけるモノのインターネット市場は、タイプ別(ハードウェア、IoTソフトウェア、IoTプラットフォーム、IoTセキュリティ、IoTサービス)および地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)で提供されています。

| ハードウェア | スマートサーモスタット |

| スマートメーター | |

| EV充電ステーション | |

| その他のハードウェア | |

| ソフトウェアとアナリティクス | |

| IoTプラットフォーム | |

| IoTセキュリティ | |

| IoTサービス |

| スマートグリッド監視 |

| エネルギー管理システム |

| 予知保全 |

| コネクテッドEVインフラ |

| 分散型再生可能エネルギー統合 |

| デマンドレスポンスとフレキシビリティ |

| セルラー(2G~5G) |

| LPWAN(NB-IoT、LoRaWAN、Sigfox) |

| サテライトIoT |

| Wi-Fi/BLE |

| PLCおよびその他 |

| クラウド |

| エッジ |

| オンプレミス |

| 電力・ガス事業者 |

| 石油・ガスの上流・中流・下流 |

| 商業・産業施設 |

| 住宅・プロシューマー |

| 再生可能エネルギー発電所 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| アフリカ | 南アフリカ | |

| コンポーネント別 | ハードウェア | スマートサーモスタット | |

| スマートメーター | |||

| EV充電ステーション | |||

| その他のハードウェア | |||

| ソフトウェアとアナリティクス | |||

| IoTプラットフォーム | |||

| IoTセキュリティ | |||

| IoTサービス | |||

| アプリケーション別 | スマートグリッド監視 | ||

| エネルギー管理システム | |||

| 予知保全 | |||

| コネクテッドEVインフラ | |||

| 分散型再生可能エネルギー統合 | |||

| デマンドレスポンスとフレキシビリティ | |||

| 接続技術別 | セルラー(2G~5G) | ||

| LPWAN(NB-IoT、LoRaWAN、Sigfox) | |||

| サテライトIoT | |||

| Wi-Fi/BLE | |||

| PLCおよびその他 | |||

| 展開モデル別 | クラウド | ||

| エッジ | |||

| オンプレミス | |||

| エンドユーザー別 | 電力・ガス事業者 | ||

| 石油・ガスの上流・中流・下流 | |||

| 商業・産業施設 | |||

| 住宅・プロシューマー | |||

| 再生可能エネルギー発電所 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| アフリカ | 南アフリカ | ||

レポートで回答される主要な質問

2026年のエネルギーにおけるモノのインターネット市場の現在の規模はどのくらいですか?

市場は2026年に340億2,600万米ドルと評価されており、2031年までに679億8,000万米ドルに倍増すると予測されています。

最も高いシェアを持つコンポーネントカテゴリーはどれですか?

スマートメーターとエッジゲートウェイを中心とするハードウェアが、2025年のエネルギーにおけるIoT市場シェアの40.40%を占めました。

最も急速に成長しているアプリケーション分野はどれですか?

コネクテッドEVインフラは、双方向充電がパイロットから本格展開へと移行するにつれ、CAGR 15.05%で拡大しています。

エネルギーIoTにとって衛星接続はどの程度重要ですか?

サテライトIoTは、陸上ネットワークの届かない遠隔地の水力、風力、パイプライン資産を接続するため、CAGR 18.2%で増加すると予測されています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は、大規模な再生可能エネルギー展開とスマートグリッドプログラムに牽引され、2031年にかけてCAGR 16.58%を記録すると予測されています。

2025年以降の主なサイバーセキュリティ義務は何ですか?

EUサイバーレジリエンス法は、デバイスメーカーにセキュアバイデザイン原則の組み込み、ソフトウェア部品表の維持、コネクテッド製品への適時パッチ提供を義務付けています。

最終更新日: