大気質制御システム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 113.75 十億米ドル |

| 市場規模 (2031) | 148.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大気質制御システム市場分析

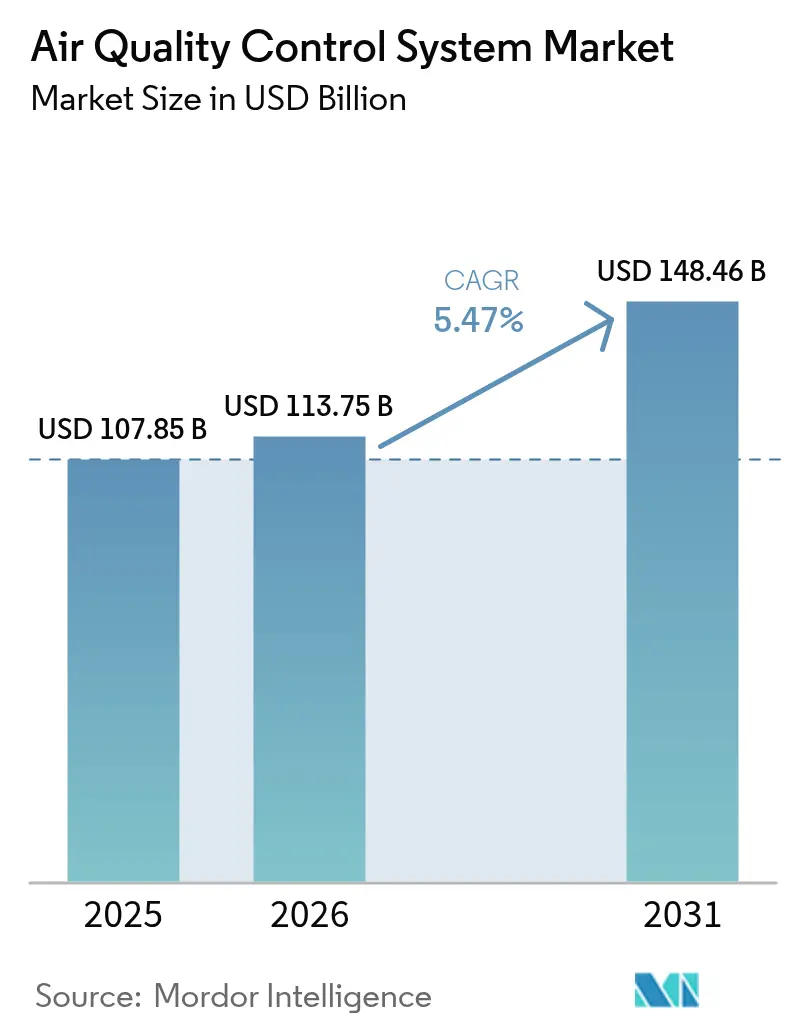

大気質制御システム市場規模は、2025年のUSD 1,078億5,000万から2026年にはUSD 1,137億5,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)5.47%で2031年までにUSD 1,484億6,000万に達すると予測されています。

この拡大は、国境を越えた排出規制の強化、発電・重工業分野における総額USD 500億超のレトロフィット活動の波、およびアジア太平洋地域における石炭から天然ガスへの転換によって牽引されており、超低NOxソリューションへの即時需要を生み出しています。排煙脱硫装置(FGD)は最大の製品カテゴリーとしての地位を維持する一方、ファブリックおよびセラミックフィルターが最も急速に成長しています。ハードウェアが依然として支出の大部分を占めていますが、ソフトウェアおよびアナリティクスのセグメントは、予防保全が炭素回収サービスにおける運営コストを最大36%低減することから急速に進展しています。新規建設プロジェクトが数量面で主導権を握っていますが、オペレーターが新規建設への資金調達よりも設備寿命の延長を選好するにつれ、レトロフィット工事が勢いを増しています。

主要レポートのポイント

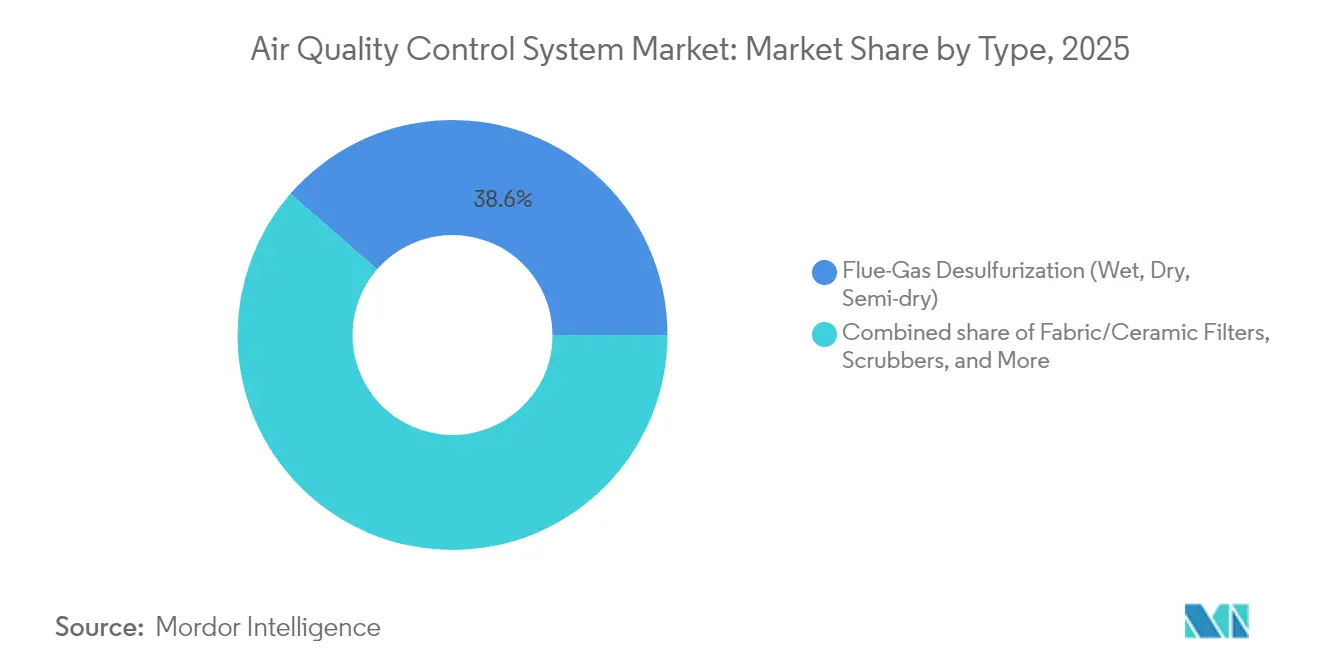

- 製品種類別では、排煙脱硫装置が2025年の大気質制御システム市場シェアの38.60%を占め、一方でファブリック/セラミックフィルターは2031年までに年平均成長率(CAGR)5.86%を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の大気質制御システム市場規模の67.20%を占め、ソフトウェアおよびアナリティクスは年平均成長率(CAGR)7.32%で進展しています。

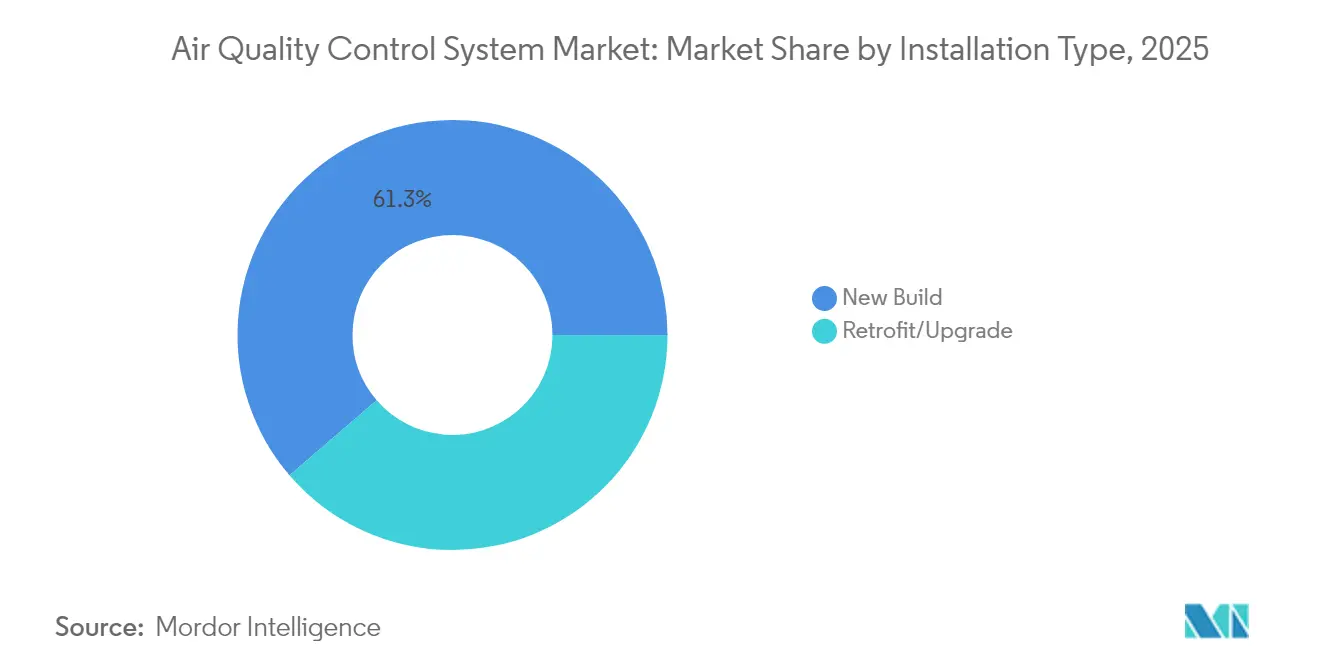

- 設置種別では、新規建設プロジェクトが2025年収益の61.30%を占め、レトロフィットおよびアップグレード工事は2031年までに年平均成長率(CAGR)6.55%で拡大すると予測されています。

- 用途別では、発電が2025年に54.40%の収益シェアを保持し、セメント部門は2031年までに年平均成長率(CAGR)6.88%で最も急速な成長が期待されています。

- 地域別では、アジア太平洋が2025年に42.70%の収益シェアを占め、年平均成長率(CAGR)6.02%で成長し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大気質制御システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大陸横断型の厳格な排出上限(IMO 2020、EU IED) | +1.8% | 欧州および海上航路に集中した影響を伴うグローバル規模 | 中期(2〜4年) |

| アジアにおける発電の石炭から天然ガスへの転換がレトロフィットを促進 | +1.4% | アジア太平洋中核、新興市場への波及 | 長期(4年以上) |

| サブサハラ・アフリカにおけるセメント設備能力の加速的拡張 | +0.9% | サブサハラ・アフリカ、中東への二次的影響 | 中期(2〜4年) |

| AI対応の予防保全による運営費(OPEX)削減 | +0.7% | グローバル規模、北米およびEUにおける早期採用 | 短期(2年以下) |

| 水素燃焼ボイラーに対応する超低NOx大気質制御システムが必要 | +0.6% | 欧州および北米、アジアにおける試験プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大陸横断型の厳格な排出上限が即時コンプライアンス投資を促進

国際海事機関(IMO)の2020年硫黄規制および欧州連合(EU)の産業排出指令(IED)は、海運・発電・重工業分野全体でUSD 500億のコンプライアンス主導の支出サイクルを引き起こしました。[1]国際海事機関(International Maritime Organization)、「2020年グローバル硫黄上限(2020 Global Sulfur Cap)」、imo.org スクラバーのレトロフィットは、95%超の船舶において通常5年以内に経済的損益分岐点に達しますが、関連するオープンループ洗浄排水はEUR 6億8,000万の外部環境コストを生み出しており、クローズドループシステムへの需要を促進しています。[2]チャルマーズ工科大学(Chalmers University of Technology)、「スクラバー排水の外部性(Scrubber Discharge Externalities)」、chalmers.se EU F-ガス規制による開閉装置のSF6使用禁止などの補完的な規制により、クリーンエア絶縁機器の採用が加速しており、ブルーGIS技術により従来設計と比較してCO₂フットプリントが30%低減されています。波及効果はセメントおよび鉄鋼にも及んでおり、同様の強度目標が、粒子状物質・酸性ガス・微量金属の捕集を一つのプラットフォームにまとめた包括的な大気質制御レトロフィットを促しています。

アジアにおける石炭から天然ガスへの転換がレトロフィット機会を開拓

アジア太平洋地域の政策立案者は、石炭発電所の完全廃止よりも柔軟な運用を優先しており、廃炉ではなく高度な排出制御レトロフィットを必要としています。中国の戦略は、194〜245 GWの段階的な再生可能エネルギー普及を可能にし、2030年までに移行コストをUSD 1,760億削減することで、バイオマス混焼および水素アンモニア混合に対応したシステムへの強い需要を生み出しています。インドの義務的なFGD(排煙脱硫装置)の導入は、すでにSO₂除去効率98%超を達成しており、大規模レトロフィットのビジネスケースを裏付けています。LNG(液化天然ガス)は石炭を大幅に代替するには至っておらず、資産所有者は石炭設備を稼働させながら強化される規制に対応するため、多燃料対応スクラバーおよび低NOxバーナーへの移行を進めています。

サブサハラ・アフリカにおけるセメント設備能力の加速的拡張が特化した需要を創出

サブサハラ・アフリカ全域における急速なクリンカー設備能力の成長が、高温粒子制御のニッチセグメントを牽引しています。地域のキルンは世界のCO₂排出量の約8%を占めていますが、セメント混合材に農業灰を代替使用することで、そのフットプリントを40%削減できます。年産180万トンを目指すアルジェリアのジェルファ(Djelfa)プロジェクトの再始動は、デタッチドプリュームおよびトータルオーガニックカーボンの課題に対応するため、高度なファブリックフィルターと湿式・乾式電気集塵機(ESP)を仕様として要求するアフリカの新規プロジェクトの典型です。より過酷な運転環境および大型蓄電池式ファブリックフィルター・高酸性ガススクラバー・ハイブリッド集塵機の分野における現地競合の少なさから、サプライヤーはプレミアムマージンを確保できます。

AI対応の予防保全が運営費(OPEX)を削減

人工知能(AI)は現在、溶媒循環および吸収塔負荷を最適化することで炭素回収の運営コストを36%削減する予測アルゴリズムを支えています。HVAC(暖房・換気・空調)のパイロット事例では、自己学習型の故障診断によりダウンタイムを75%、平均修復時間(MTTR)を50%削減しています。IoT(モノのインターネット)のリアルタイムネットワークは温度・湿度予測において99%の精度を達成し、最小限のエネルギー入力で排出量を許可レベル内に維持するクローズドループ制御に供給しています。推論ワークロードによりサイトの電力需要は増加しますが、化学薬品コストの節減と制裁金回避によって多くの場合2年以内に回収が実現するため、オペレーターはこのトレードオフを受け入れています。AIダッシュボードをハードウェア保証と組み合わせて提供するベンダーは、従来の機器のみの提供に対して明確な差別化を実現しています。

制約影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動(ステンレス鋼、触媒) | -1.2% | グローバル規模、製造拠点への急性的影響 | 短期(2年以下) |

| OECD諸国における石炭発電パイプラインの縮小 | -0.8% | 北米および欧州、先進アジアへの二次的影響 | 中期(2〜4年) |

| 湿式スクラバーに関するPFASおよび二次汚染への懸念 | -0.4% | グローバル規模、北米およびEUに規制の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動とOECD石炭パイプラインの縮小が機器マージンを圧迫

ステンレス鋼・白金・パラジウムの価格はロシアおよび南アフリカにおける地政学的混乱と連動して変動し、選択的触媒還元(SCR)設備のライフサイクル支出の最大60%を占める触媒交換コストを押し上げています。同時に、米国および欧州では石炭発電所の廃止が加速しており、従来型スクラバーおよび電気集塵機(ESP)設置の対象となる市場基盤が縮小しています。これらの要因が相まってOEMのマージンを圧縮し、購買者の意思決定サイクルを長期化させています。サプライヤーは、ヘッジ調達・代替触媒レシピの採用、および燃料転換レトロフィットが需要を堅調に保つ成長地域への注力によって対応しています。

PFASおよび二次汚染への懸念が湿式スクラバー用途に課題をもたらす

米国環境保護庁(EPA)が2024年にPFOAおよびPFOSをCERCLA(スーパーファンド法)の下で有害物質に指定したことにより、湿式スクラバーのミスト抑制剤に対する厳格な審査が行われています。規制当局は現在、下流に蓄積する残留性フッ素化合物について排水を監査しており、所有者は個別の処理設備を設置するか、クローズドループまたは乾式スクラビングへの移行を余儀なくされています。欧州でも補完的な規制が登場しており、PFASを一切使用しない熱安定性吸着材および高圧力損失充填塔に関するR&D(研究開発)が促進されています。コンプライアンス負担にもかかわらず、次世代クローズドループ吸収装置を採用するオペレーターは資産の将来性を確保し、初期資本プレミアムを部分的に相殺しながら水使用量を削減できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:排煙脱硫装置がフィルター革新の中で主導

排煙脱硫装置(FGD)システムは2025年の大気質制御システム市場の38.60%を占めました。湿式装置はインドの最新プロジェクトでSO₂除去率98%超を達成している一方、半乾式設計は水不足地域で支持されています。ファブリックおよびセラミックフィルターは年平均成長率(CAGR)5.86%で成長をリードしており、99%の粒子捕集効率および最高1,800°Cのガス流への耐性が評価されています。ろ過分野の大気質制御システム市場規模は、セメントおよびバイオマス混焼による粒子負荷の増加に伴い、着実に拡大すると予測されています。

製品ポートフォリオもまた多汚染物質対応アーキテクチャへとシフトしています。クローズドループスクラバーはEU港湾が指摘する洗浄排水問題を軽減する一方、新興のSCR(選択的触媒還元)バリアントはNOxを30 ppm以下に抑え、水素対応ボイラーの超低排出基準を満たしています。水銀およびVOC(揮発性有機化合物)制御モジュールへの需要は価値ベースでは小規模ですが、統合排出規制が適用される分野での需要が増加しており、積み重ね可能なリアクタートレインへのベンダーの注力を強化しています。

注記: 各セグメントのシェアはレポートご購入後にご確認いただけます

コンポーネント別:ハードウェアの優位性にソフトウェアの成長が挑戦

ハードウェアは2025年収益の67.20%を占め、リアクター・ダクト・誘引送風機のコストを反映しています。ただし、アナリティクスプラットフォームは年平均成長率(CAGR)7.32%で最も急速に成長しており、予測型排出監視が従来のCEMS(連続排出監視システム)と比較してコンプライアンスを損なうことなく50〜80%のコスト削減を実現できるためです。組み込みデジタルツインは計画外停止を削減し、部品在庫を削減するメンテナンスダッシュボードに情報を提供します。

サービスもまた、部品・性能保証・AIドリブンインサイトを組み合わせた長期運営契約として比重を高めています。その結果、ソフトウェアとサービスを合わせた大気質制御システム市場シェアは毎年徐々に上昇し、単体ハードウェアの比率を圧縮すると予測されています。堅牢な機器とクラウドアナリティクスを組み合わせるサプライヤーは、プラントオーナーに対して強固なスイッチングコストを構築しています。

設置種別:新規建設の優位性の中でレトロフィットが勢いを増す

新規建設プロジェクトは2025年の売上高の61.30%を占め、アジアおよび中東における産業拡張が牽引しました。しかし、既存ボイラーのアップグレードは一般的に少ない資本で実現可能であり、許認可の障壁も少ないことから、レトロフィットの割合は年平均成長率(CAGR)6.55%でより急速に拡大しています。Babcock & Wilcoxが手がけたUSD 2億4,600万規模の1,000 MW超をカバーする石炭から天然ガスへの転換は、レトロフィット経済の好例です。燃料転換と排出制御を組み合わせることで、プラントは完全な置き換えなしにコンプライアンスを達成できます。

レトロフィットの範囲には、当初のコミッショニング時には存在しなかった炭素回収の追加モジュールやAI最適化がますます含まれるようになっています。モジュール式リアクタースキッドはアウテージ期間を最小化し、フランジ付きダクトセクションは接続工事を迅速化します。その結果、レトロフィットパッケージの大気質制御システム市場規模は、特に設備寿命延長が義務付けられているOECD諸国のプラントにおいて、今後10年の終わりまでに新規建設に近づくと予測されています。

注記: 各セグメントのシェアはレポートご購入後にご確認いただけます

用途別:発電の主導的地位にセメントが挑戦

発電は2025年支出の54.40%を占め、石炭および複合サイクル発電所のFGD(排煙脱硫装置)およびSCR(選択的触媒還元)の標準的な要件を反映しています。しかし、セメントチェーンは年平均成長率(CAGR)6.88%で最も急速な上昇を示しており、サブサハラ・アフリカおよび東南アジアが厳格な粒子状物質および酸性ガス上限を設けて設備能力を増強しているためです。仮焼炉排ガス再循環を備えた新興キルン設計では、高温対応バグフィルターおよび乾式スクラバーの特注が必要となり、単価が上昇しています。

鉄鋼・化学・廃棄物発電は需要の第2層を形成しています。例えば、電気アーク炉では蒸気発生器が排ガスの熱を回収し、トンあたり22.5 kWhを節約しながらSO₂と粉塵を抑制します。ドバイの年産200万トン規模の廃棄物発電プラントも、多汚染物質捕集が都市インフラに不可欠となっていることを示しています。このような多様化したエンドユーザー用途は、電力会社以外への機会を広げています。

地域分析

2025年におけるアジア太平洋地域の42.70%の収益シェアは同地域を揺るぎないリーダーとして位置づけており、2031年までに年平均成長率(CAGR)6.02%で成長すると予測されています。電力系統の柔軟性確保のために石炭設備を稼働させながらバイオマスと水素アンモニアを混焼するという中国の方針は、超低NOxバーナーおよび高効率スクラバーの大規模レトロフィット波を引き起こしています。インドのFGD義務化は、最近の設置でSO₂除去率98%に達し、年間110万トンのSO₂削減という軌道を進んでいます。地域全体では、鉄鋼・セメントの拡張が高温ファブリックフィルターおよび乾式吸着剤注入への需要を強化し、持続的な受注を確保しています。日本および韓国は、最高水準の排出係数を求めることで技術的牽引力を発揮し、国内OEMによるR&D(研究開発)投資を促進しています。

北米および欧州は成熟しているが活力のあるレトロフィット市場を形成しています。EU産業排出指令(IED)およびFガスの段階的廃止は、旧来の開閉装置および石炭発電所用集塵機から、クリーンエアGISおよびSCRと炭素回収のハイブリッドへの更新を促進しています。米国では設備転換プロジェクトがBabcock & Wilcoxの燃料転換を模範として、低NOxバーナーと予測型排出監視を組み合わせ、既存サイトを維持しながら州の許可基準を満たしています。両地域はAI支援メンテナンスと炭素回収の統合を優先し、低い数量成長を補う高付加価値サービス契約を創出しています。

中東およびアフリカはアジア以外で最も高い上昇余地を示しています。ドバイの廃棄物発電施設は135,000世帯に電力を供給しながら、固体廃棄物用途における大規模排ガス処理の事例を証明しています。サブサハラ・アフリカのクリンカー新規参入者は、粉塵が多くアルカリ分の高い環境に特化した堅牢なバグハウスおよびハイブリッド電気集塵機(ESP)を必要としています。例えばアルジェリアのジェルファ(Djelfa)プラントは、グリーンセメントを志向した180万トンの設備能力を計画しています。南米は規制の厳格さでは後れを取っていますが、鉱業・金属プロジェクトが輸出市場の要件を満たすために水銀および酸性ガス制御を組み込み、インストールベースをゆっくりと拡大しています。

競争環境

大気質制御システム市場の競争は中程度の断片化を維持しており、Mitsubishi Heavy Industries、GE Vernova、およびBabcock & Wilcoxが中核を担っています。これらの既存大手は、ボイラー・タービン・プロセスエンジニアリングにおける深い専門性を活用し、スクラバー・電気集塵機(ESP)・炭素回収モジュールを統合パッケージとしてクロスセルしています。Mitsubishi Heavy IndustriesのCO₂MPACT™シリーズは現在、1日あたり最大200トンのCO₂を回収するプラグアンドプレイモジュールを備えており、NOx燃焼排出15 ppm未満を要件とする水素対応ガスタービンと連携しています。GE Vernovaは最近のWoodward部品買収を通じて国内タービン燃焼部品の供給を強化し、バーナーと下流の排出機器との緊密な統合を確保しています。

技術的な差別化が激化しています。触媒の不活性化やバグの破損を予測するAIダッシュボードは、オプションの追加機能ではなく必須の付加機能として台頭しています。ANDRITZが2025年2月に実施したLDX Solutionsの買収により、湿式電気集塵機(ESP)および蓄熱式熱酸化装置(RTO)が加わり、北米のパルプおよび廃棄物発電市場における提供範囲が拡大しました。より小規模な専門企業は水銀吸着剤やPFASフリーミストエリミネーターなど単一汚染物質のニッチに集中しており、大手企業はポートフォリオの空白を埋めるための迅速なイノベーションサイクルと選択的な提携を余儀なくされています。

戦略的動向は統合の方向性を裏付けています。Mitsubishi Heavy Industriesは、高効率タービンに排出制御をバンドルしたエネルギーシステム案件に牽引され、2024年度に記録的な7兆713億円の受注残を計上しました。Duke EnergyによるGEガスタービン最大11基の2025年初頭の発注は、地域電力会社が機器供給を国内製造および脱炭素化コミットメントと結び付けている典型例です。資本市場は、実証済みのハードウェアと、測定可能な運営費(OPEX)削減をもたらすソフトウェアエコシステムを組み合わせるベンダーを高く評価しています。

大気質制御システム産業リーダー

Mitsubishi Heavy Industries(MHPS)

General Electric(GE Vernova)

Babcock & Wilcox

Siemens Energy

Fujian Longking

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ANDRITZがLDX Solutionsを買収し、湿式電気集塵機(ESP)および蓄熱式熱酸化装置(RTO)製品を加え、北米における環境技術プレゼンスを強化しました。

- 2024年9月:Babcock & Wilcoxが、完全な炭素回収を備えたカナダ初の廃棄物発電プラントのフロントエンドエンジニアリング設計(FEED)業務をアルバータ州で受注しました。

- 2024年8月:Mitsubishi Heavy Industriesと台湾肥料(Taiwan Fertilizer)が、カーボンニュートラル目標達成に向けたアンモニア燃料チェーン構築に関する覚書(MoU)に署名しました。

- 2024年7月:ANDRITZが、電子燃料製造のための完全排ガス回収を目標とするフィンランドのWestenergy廃棄物発電プラントの炭素回収ユニット設計契約を受注しました。

世界の大気質制御システム市場レポート範囲

大気質制御システム市場レポートには以下が含まれています:

| 電気集塵機(乾式・湿式) |

| 排煙脱硫装置(湿式、乾式、半乾式) |

| スクラバー(湿式、乾式、船舶用) |

| 選択的・非選択的触媒還元 |

| ファブリック/セラミックフィルター |

| 水銀・VOC制御ユニット |

| ハードウェア(リアクター、ダクト、ファン) |

| ソフトウェアおよびアナリティクス |

| サービス(運転・保守、レトロフィット) |

| 新規建設 |

| レトロフィット/アップグレード |

| 発電 |

| セメント |

| 鉄鋼 |

| 化学・石油化学 |

| パルプ・紙 |

| 廃棄物発電 |

| その他(ガラス、鉱業など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 種類別 | 電気集塵機(乾式・湿式) | |

| 排煙脱硫装置(湿式、乾式、半乾式) | ||

| スクラバー(湿式、乾式、船舶用) | ||

| 選択的・非選択的触媒還元 | ||

| ファブリック/セラミックフィルター | ||

| 水銀・VOC制御ユニット | ||

| コンポーネント別 | ハードウェア(リアクター、ダクト、ファン) | |

| ソフトウェアおよびアナリティクス | ||

| サービス(運転・保守、レトロフィット) | ||

| 設置種別 | 新規建設 | |

| レトロフィット/アップグレード | ||

| 用途別 | 発電 | |

| セメント | ||

| 鉄鋼 | ||

| 化学・石油化学 | ||

| パルプ・紙 | ||

| 廃棄物発電 | ||

| その他(ガラス、鉱業など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

大気質制御システム市場の現在の規模はどのくらいですか?

市場は2026年にUSD 1,137億5,000万に達し、2031年までにUSD 1,484億6,000万まで上昇すると予測されています。

大気質制御システム市場内で最も急速に成長しているセグメントはどれですか?

ファブリックおよびセラミックフィルターが、99%の粒子捕集効率と高温耐性により、2031年までに年平均成長率(CAGR)5.86%で成長をリードしています。

アジア太平洋が大気質制御システムの主要地域である理由は何ですか?

アジア太平洋は42.70%の市場シェアを占めており、中国とインドが厳格な排出規制への対応に向けた大規模なレトロフィットプログラムおよび新規設置を推進しているためです。

AIおよびアナリティクスは大気質制御システム産業にどのような影響を与えていますか?

AI対応の予防保全は、炭素回収ユニットにおける運営費を最大36%削減し、HVACアプリケーションではダウンタイムを75%削減しています。

市場成長に影響を与える主要な制約は何ですか?

ステンレス鋼および貴金属触媒の価格変動、ならびに湿式スクラバーのPFASに対する規制上の監視強化が、マージンを圧迫し資本支出の意思決定を複雑にしています。

市場において重要なポジションを占める企業はどこですか?

Mitsubishi Heavy Industries、GE Vernova、およびBabcock & Wilcoxが主要プレーヤーの一角を占めており、ANDRITZは買収を通じてプレゼンスを拡大しています。

最終更新日: