産業用大気質制御システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

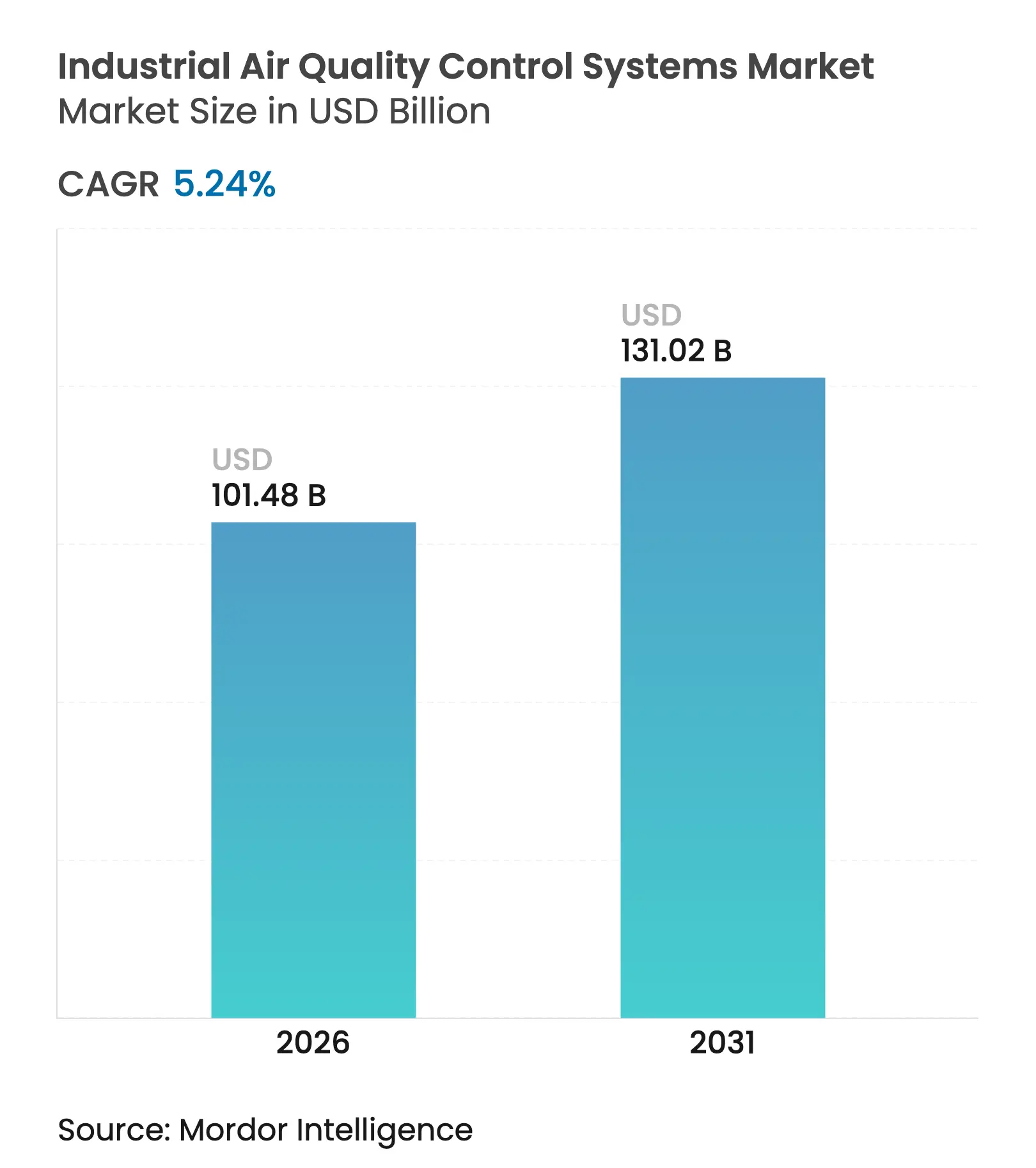

| 市場規模 (2026) | 101.48 十億米ドル |

| 市場規模 (2031) | 131.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用大気質制御システム市場分析

2026年の産業用大気質制御システム市場規模はUSD 1,014.8億と推定され、2025年のUSD 964.3億から成長し、2026年~2031年にかけて5.24%のCAGRで2031年にはUSD 1,310.2億に達する見通しです。

中一桁台の成長は、排出規制の強化、アジア太平洋地域における急速な改修サイクル、および炭素回収対応設計の早期統合を背景としています。技術サプライヤーは、マルチ汚染物質制御とデジタル最適化を統合したポートフォリオを拡充しており、プラントオペレーターはコンプライアンスリスクと総所有コストを比較検討しています。セメント、廃棄物発電、特殊化学品施設が石炭火力発電所向けに限定されていたソリューションを求める中、クロス産業における機会が拡大しています。競争の激しさは、受注残の強さ、地域パートナーシップ、および急成長ニッチの製品ギャップを埋めるM&Aによって形成されています。

主要レポートポイント

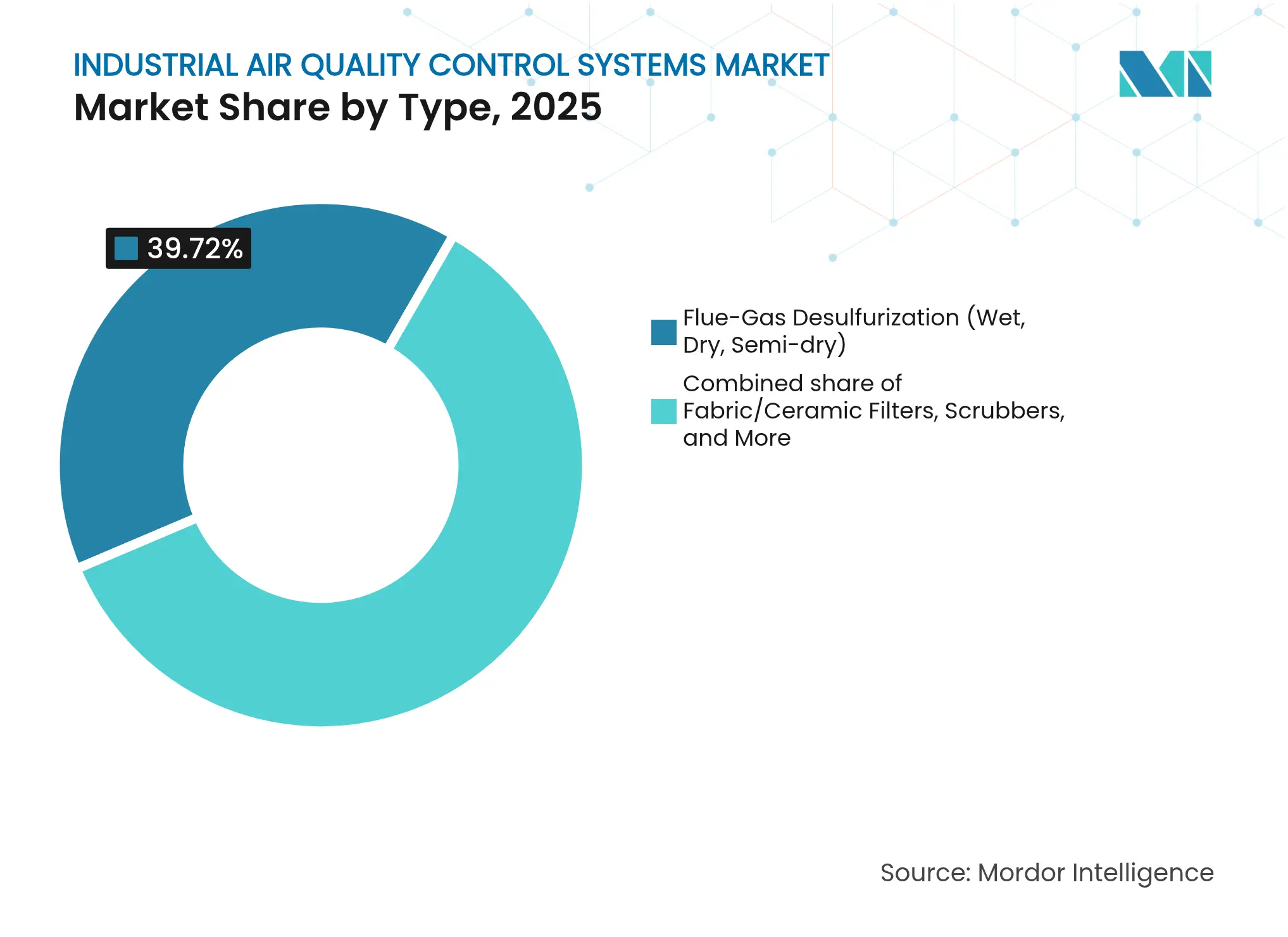

- 技術別では、排煙脱硫が2025年に39.72%のシェアを獲得してトップとなり、ファブリック/セラミックフィルターは2031年にかけて8.48%のCAGRで拡大する見込みです。

- 制御汚染物質別では、粒子状物質制御が2025年の収益の38.11%を占め、一方で揮発性有機化合物除去は2031年にかけて7.92%のCAGRで成長する予測です。

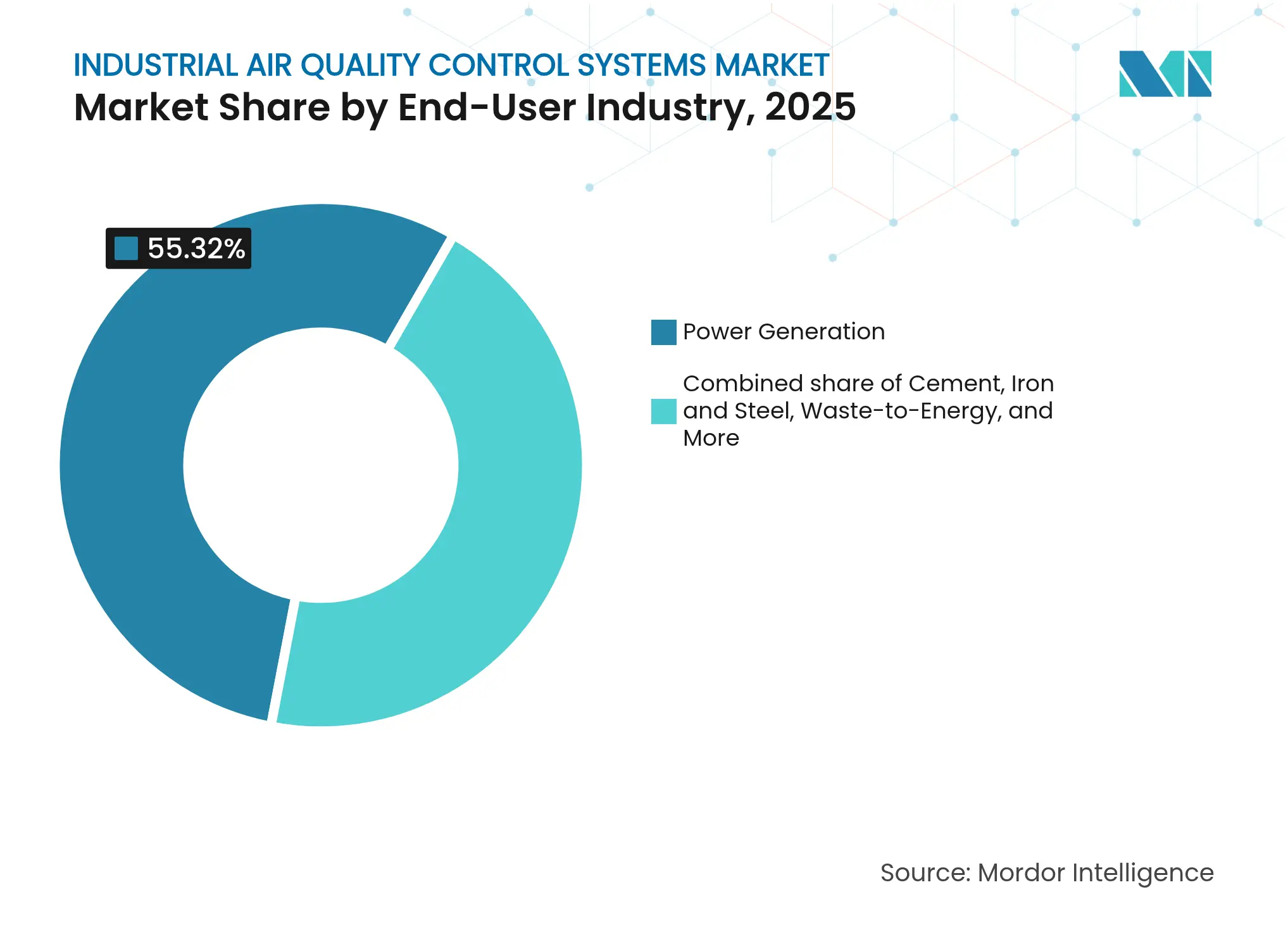

- エンドユーザー産業別では、発電が2025年の産業用大気質制御システム市場規模の55.32%を占め、セメントセグメントは6.72%のCAGR成長が見込まれます。

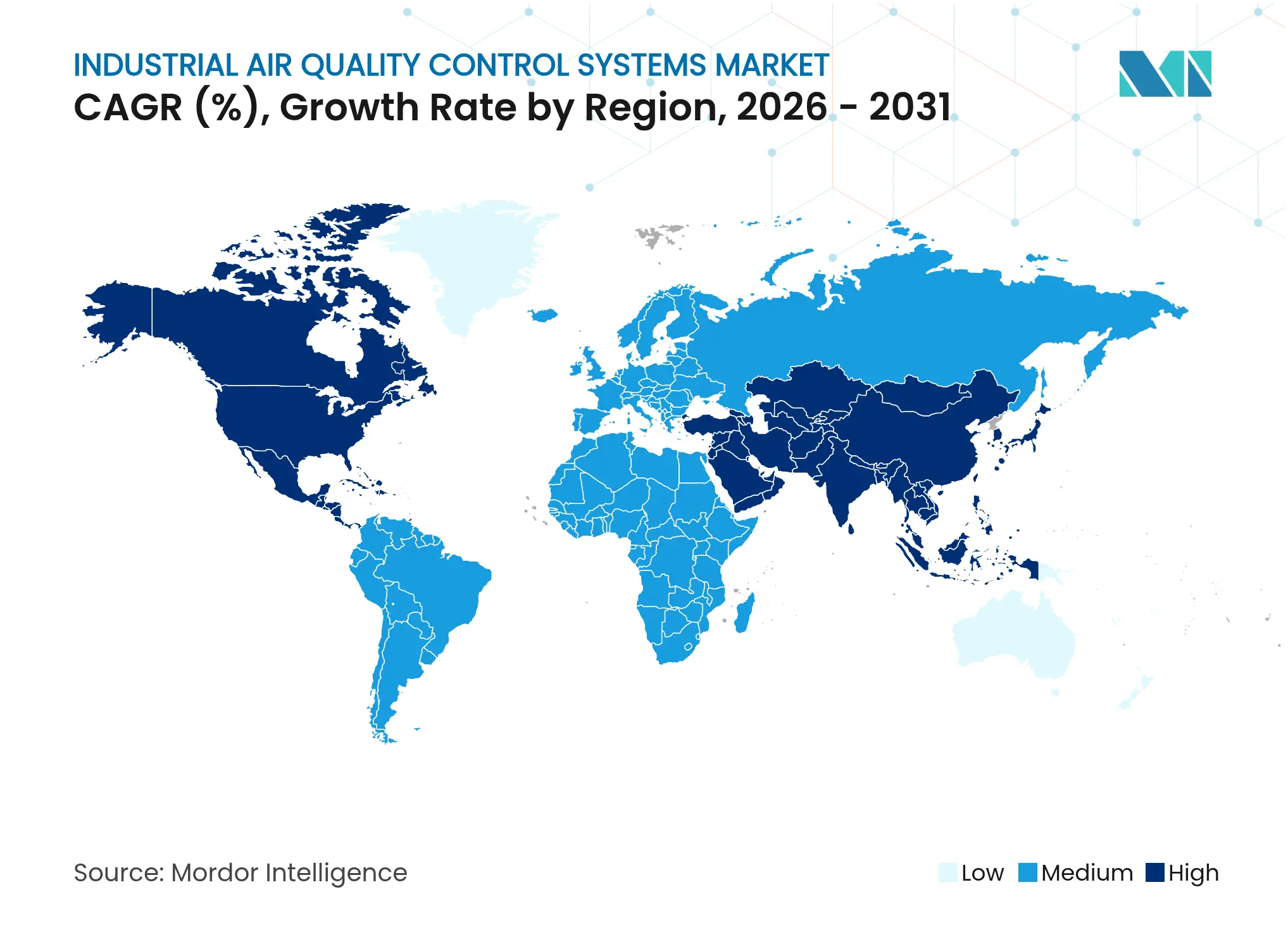

- 地域別では、アジア太平洋が2025年の収益の44.18%を獲得し、2031年にかけて最も速い5.95%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用大気質制御システム市場のトレンドと洞察

ドライバー影響度分析*

| ドライバー | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 排出規制の強化とコンプライアンス期限 | +1.8% | アジア太平洋・北米に重点を置くグローバル | 短期(2年以内) |

| アジアにおける石炭火力改修プログラムの加速 | +1.2% | アジア太平洋中心、欧州・北米への波及 | 中期(2~4年) |

| 新興国における急速な産業拡大 | +0.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 粒子状物質の健康影響への関心の高まり | +0.7% | グローバルな都市・産業回廊 | 中期(2~4年) |

| 炭素回収対応型大気質制御システム改修 | +0.6% | 北米・EU主導、アジア太平洋が追随 | 長期(4年以上) |

| AIを活用した運転・保守最適化による交換需要の解放 | +0.4% | 技術先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

排出規制の強化とコンプライアンス期限

規制の強化により、オペレーターは個別モジュールではなくマルチ汚染物質プラットフォームの採用を余儀なくされています。2024年4月の水銀・大気有害物質基準(Mercury and Air Toxics Standards)は、既存の米国石炭火力発電所に対し2032年までに90%の炭素制御を義務付け、硫黄・窒素・水銀・炭素除去を組み合わせた統合アップグレードを促進しています(1)米国環境保護庁、「バイデン・ハリス政権、化石燃料火力発電所の汚染削減に向けた一連の基準を最終決定」、epa.gov。地域的な規制もこの緊迫感を反映しており、テキサス州は2025年1月にオゾン不達成区域向けの新たな揮発性有機化合物(VOC)規制を実施し、電力部門を超えた投資を促しています(2)テキサス環境品質委員会、「オゾン不達成区域における新規・改正規則の遵守期限は2025年1月1日」、tceq.texas.gov 。インドは2025年10月までにゼロ液体排出を義務付け、排煙と廃水を同時処理するシステムへの関心を高めています(3)エンビライアンス・アジア、「インド、液体廃棄物管理規則の草案を策定」、enviliance.com 。これらの規制は総じて、発注の加速、回収期間短縮への期待の高まり、そして炭素回収向けに再構成可能なシステムへの需要増大をもたらしています。

アジアにおける石炭火力改修プログラムの加速

中国の超低排出推進策は現在100機を超えるユニットをカバーし、従来基準から総汚染物質を90%削減しています。インドとインドネシアも同様の基準を採用しており、欧州および米国の技術輸出業者が吸収剤、触媒、制御ソフトウェアを供給しています。改修工事には将来のCO₂回収に向けたスペース、ダクト、熱統合ポイントの確保が増加しており、プレミアム入札を差別化するハイブリッド仕様が生まれています。天津IGCCプラントへのアジア開発銀行の融資(硫黄99%除去、NOx 15~20%削減)は、最良利用可能技術に対する多国間支援を示しています(4)アジア開発銀行、「中国・天津、クリーンな石炭発電でより澄んだ空気を」、adb.org 。

粒子状物質の健康影響への関心の高まり

PM2.5曝露研究はアジアにおけるGDP損失が1~4%に上ることを示しており、各国政府は大気汚染を単なる環境問題としてではなく経済問題として捉えるようになっています(5)クリーン・エア・アジア、「新レポート:アジアの脱炭素化はクリーンエアへの共同便益をもたらす」、cleanairasia.org 。セメント部門がバグ型集塵機へ移行していることは、健康主導の購買基準を示す好例であり、パルスジェット方式は粒子の99%以上を捕集し、周辺基準を余裕を持って満たします。トウモロコシタンパクナノフィルターが微粒子の99.5%を捕捉するといった素材科学の飛躍的進歩は、設計者が利用できる手段を広げています。これらの進歩は、法的規制値が据え置かれた場合でも、プレミアムアップグレードサイクルを牽引しています。

炭素回収対応型大気質制御システム改修

電力会社と産業用ボイラーは10~20年の資産寿命を想定して計画を立てています。改修段階で吸収塔、ダクト再配置、低温触媒床を追加することで、アミンまたはカルシウムループユニットを将来接続する際のコストが低減されます。水銀制御機器を設置した米国のプラントは2015年から2016年にかけて少なくともUSD 61億を支出しており、この費用は炭素回収対応オプションを評価する意思決定者のベンチマークとなっています(6)米国エネルギー情報局、「EIA電力発電機データが示す、EPA水銀規制に対する電力業界の対応」、eia.gov 。AIを活用したプロセス最適化は廃棄物15%削減と製品品質30%向上を見込み、高度な改修の事業性向上に寄与しています。

制約要因影響度分析*

| 制約要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資および運転・保守コスト | −1.4% | 価格敏感市場で深刻なグローバル | 短期(2年以内) |

| 再生可能エネルギーへのシフトによる新規設置の抑制 | −0.8% | 欧州・北米主導 | 長期(4年以上) |

| 触媒・フィルターメディアのサプライチェーン変動 | −0.6% | グローバルな技術集約的セグメント | 中期(2~4年) |

| 湿式スクラバーコストを引き上げる厳格な廃水規制 | −0.4% | 大気・水統合規制を持つ地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および運転・保守コスト

超低排出システムは特殊合金、高比表面積触媒、および高度な制御装置を必要とします。米国の石炭火力発電所は水銀基準を満たすために15カ月間でUSD 61億を支出しており、迅速な導入を優先して活性炭噴射が選好されました。中小規模のオペレーターは多くの場合、アップグレードを先送りするか、段階的な実装が可能なモジュラーパッケージを選択します。ベンダーはビルド・オウン・オペレートモデルやデジタルツインを提供することでコスト障壁に対抗し、サービス収益の拡大を図っています。

再生可能エネルギーへのシフトによる新規設置の抑制

電力会社規模の太陽光・風力発電が入札パイプラインで石炭を代替するにつれ、大量排煙処理システムの新規案件は縮小しています。しかしこのトレンドは改修、バイオマス混焼、廃棄物発電への転換を促進しています。Babcock & Wilcoxのミシガン州石炭からバイオマスへの転換プロジェクトは、排気制御とCO₂回収を組み合わせてネットネガティブ電力を生産するものであり、既存の発電設備が今後も投資対象となり得ることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フィルター革新の中での排煙脱硫の優位性

排煙脱硫は2025年の産業用大気質制御システム市場シェアにおいて39.72%を占め、硫黄分の多い石炭や石油コークスの燃焼における不可欠性に支えられています。ファブリック/セラミックフィルターは、粒子状物質・SOx・NOxの同時除去需要に牽引され、8.48%のCAGRを達成してすべての競合を上回りました。電気集塵機は大型発電ユニットにおける主力として維持される一方、スクラバーは船舶改修および化学プラントで支持を得ています。選択触媒還元(SCR)および選択非触媒還元(SNCR)はNOx規制が強化される中で引き続き需要を支えています。

中国とインドが石灰石・石膏ユニットを超低排出基準に改修するにつれ、排煙脱硫の成長は安定しており、酸化エアブロワーと石膏脱水アップグレードの統合も進んでいます。ファブリックフィルターはセメントおよび鉄鋼ラインで優れており、高温触媒フィルターキャンドルにより350°Fで粒子状物質排出を5 mg/Nm³未満かつNOxを90%削減することを実現しています。ファブリックフィルター向けの産業用大気質制御システム市場規模は2025年のUSD 156億から2031年にはUSD 254.3億に拡大する見込みです。プラント所有者が定期停止時に老朽化した電気集塵機をバグハウスに更新する際、既存のダクトやファンを活用してダウンタイムを最小化することで採用が加速しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

制御汚染物質別:粒子状物質の優位性とVOC制御の加速

粒子状物質技術は2025年の収益の38.11%を占め、ダスト負荷の広範な存在を反映しています。一方でVOCシステムは、化学品・塗料ラインが厳しい溶剤規制に直面する中で最も速い7.92%のCAGRで台頭しています。SOx制御は石炭火力回廊での存在感を維持し、NOxソリューションは輸送分野からの波及と産業用ボイラーを通じて段階的に普及しています。水銀および大気有害物質は電力改修においてニッチながら必須の位置を保っています。

ハイブリッドVOCプラットフォームは、クライオコンデンセーション、吸着、触媒酸化を組み合わせて高価値溶剤を回収します。LindeのCIRRUSユニットはVOCを再販売向けに回収し、設備投資を製品価値で相殺しています。VOC用途向けの産業用大気質制御システム市場規模は2031年にUSD 93.1億を超える見込みです。一方、高度な粒子状物質制御はエレクトロスピニングナノファイバー層とパルスジェットアルゴリズムを活用しており、圧縮空気使用量を削減してバッグ寿命を延ばし、運営費を低減しています。

エンドユーザー産業別:発電の優位性とセメントの勢い

発電プラントは2025年の世界収益の55.32%を提供していますが、アジア以外では設備容量の増加が頭打ちとなっています。セメントはインド、ベトナム、アフリカでの新規キルン建設を背景に6.72%のCAGRで最も高い成長を見せています。製鉄所と石油化学コンプレックスは耐高温・酸性ガス対応システムを求めており、パルプ・製紙および廃棄物発電施設は臭気・マルチ汚染物質パッケージを選好しています。

セメントオペレーターはキルン由来のVOCとNOxを同時に除去するため、蓄熱式熱酸化装置(RTO)とSCRを組み合わせて導入するケースが増えています。キルンバイパスフィルターはアルカリ-塩化物サイクルを捕捉し、耐火物寿命を延ばしてクリンカー品質を向上させます。セメント産業向けの産業用大気質制御システム市場シェアは2025年の10.52%から2031年には12.56%に上昇する見込みであり、業界がコンプライアンス主導の投資からプロセス効率へとシフトしていることを反映しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は産業用大気質制御システム市場を支配しており、2025年の市場シェアの44.18%を占め、2031年にかけて5.95%のCAGRで成長する見込みです。中国の超低排出基準に適合した101ユニットは規制の堅固な意志を裏付けており、一部のプラントでは飛灰改質後の水銀排出が0.29 μg m⁻³と報告されています。インドはBS-VI排気管規制を施行するとともにBS-VII規格の草案を作成しており、発電から製油所スタックへと需要を拡大しています。東南アジア諸国は超低排出テンプレートを導入しており、多くの場合、最高効率システムを優先する気候金融ファシリティによる資金調達が行われています。

北米市場は改修が主体です。2024年の水銀・大気有害物質基準(Mercury and Air Toxics Standards)は2032年までに90%の炭素制御を目標とし、吸収装置と触媒の需要急増を引き起こしています。カナダ・米国大気質協定の下での国境を越えた協力により、1990年から2020年にかけてSO₂が93%、NOxが70%削減されており、連邦・州の政策を組み合わせた実証済みのロードマップが提供されています。

欧州は厳格な排出上限と炭素回収パイロットを組み合わせています。ANDRITZはフィンランドで廃棄物発電排煙からすべてのCO₂を回収して電子燃料を合成するプラントを設計しており、大気質制御システムとネットゼロの目標の統合を示しています。同地域ではアンモニアスリップ規制の強化も進んでおり、高活性SCR触媒への需要が喚起されています。

中東・アフリカ地域では、石油精製、石油化学、廃棄物発電における産業プロジェクトが増加しています。ベンゼンと硫化水素をリアルタイムで検知できる炭素ベンセンサーネットワークが施行を強化し、制御機器の早期採用を促しています。アフリカの急速に成長する冷却市場は地域的な大気質規制の採用を促し、産業団地が粒子状物質・臭気除去システムをライフサイクルの早期段階で導入するよう後押ししています。

南米は排出削減マイルストーンに信用アクセスを結び付けた国家プログラムを通じて前進しており、パルプおよび鉱業会社がバグハウスと乾式スクラバーの改修を進めています。地域のOEMは欧州ライセンサーと協力して、高湿度・高高度の操業に対応したソリューションを開発しています。

競争環境

産業用大気質制御システム市場は適度に断片化しています。Mitsubishi Heavy Industries、GE Vernova、Babcock & Wilcox、Siemens Energy、ANDRITZ、およびFLSmidthが上位層を形成しています。上位5社のベンダーが合計でおよそ55~60%の収益を占め、ポートフォリオの幅広さ、実績、ライフサイクルサービスを活用しています。

戦略的な動きがポジションを再形成しています:

- ANDRITZは2025年2月にLDX Solutionsを買収し、湿式電気集塵機と蓄熱式熱酸化装置技術を加えて北米でのフットプリントを強化しました。

- Mitsubishi Heavy Industriesは2024年度の受注額が7兆712億円の過去最高を記録し、大気質制御システムアップグレードと組み合わせたコンバインドサイクルタービン需要に支えられました。

- GE VernovaはTechnip EnergiesとNet Zero Teesside Powerプロジェクトで提携しており、世界初の完全炭素回収付きガスプラントとして年間200万トンのCO₂回収が見込まれています。

破壊的な新規参入者はAI、先進材料、モジュラー回収ユニットに注力しています。バージニア大学のチームはアンモニア・SO₂・H₂Sをミリ秒単位で識別するグラフェンベースガスセンサーを実証しており、より精密なフィードバックループと低い試薬コストを約束しています。韓国のスタートアップは病院やデータセンター向けのフィルターレス電気集塵式浄化装置を展開しており、対応可能なサブセグメントを拡大しています。

サプライチェーンの強靭性が差別化要因となっています。地域触媒生産設備や自社フィルターメディアを持つ企業は、原材料変動の中でも納期を確保しています。性能保証や試薬供給契約を含むサービス中心モデルは、循環的な受注変動を緩和する複数年にわたるキャッシュフローを確保しています。

産業用大気質制御システム業界リーダー

Mitsubishi Heavy Industries Group

Thermax Limited

Siemens AG

Babcock & Wilcox Enterprises, Inc.

General Electric (GE Vernova)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ANDRITZがLDX Solutionsを買収し、湿式電気集塵機(湿式ESP)および蓄熱式熱酸化装置によりクリーンエアポートフォリオを強化しました。

- 2025年2月:Filtration Technology Corp.が米国の生産施設を55,000平方フィート拡張し、高効率フィルターメディア向けのSEM搭載研究開発ラボを追加しました。

- 2025年1月:Rensa FiltrationがAir Filtration Co.を買収し、塗装・仕上げ工程向けの製品を拡充しました。

- 2025年1月:SLB CapturiとAker Solutionsがノルウェーのハフスルンド・セルシオ廃棄物発電プラント向けに炭素回収契約を受注し、年間35万トンのCO₂を目標としています。

世界の産業用大気質制御システム市場レポートのスコープ

産業用大気質制御システム市場レポートのスコープには以下が含まれます:

| 電気集塵機(乾式・湿式) |

| 排煙脱硫(湿式、乾式、半乾式) |

| スクラバー(湿式、乾式、船舶用) |

| 選択触媒還元および選択非触媒還元 |

| ファブリック/セラミックフィルター |

| 水銀および揮発性有機化合物制御ユニット |

| 粒子状物質(PM) |

| SOx |

| NOx |

| 揮発性有機化合物(VOC) |

| 水銀および大気有害物質 |

| 発電 |

| セメント |

| 鉄鋼 |

| 化学品および石油化学 |

| パルプおよび製紙 |

| 廃棄物発電 |

| その他(ガラス、鉱業など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | 電気集塵機(乾式・湿式) | |

| 排煙脱硫(湿式、乾式、半乾式) | ||

| スクラバー(湿式、乾式、船舶用) | ||

| 選択触媒還元および選択非触媒還元 | ||

| ファブリック/セラミックフィルター | ||

| 水銀および揮発性有機化合物制御ユニット | ||

| 制御汚染物質別 | 粒子状物質(PM) | |

| SOx | ||

| NOx | ||

| 揮発性有機化合物(VOC) | ||

| 水銀および大気有害物質 | ||

| エンドユーザー産業別 | 発電 | |

| セメント | ||

| 鉄鋼 | ||

| 化学品および石油化学 | ||

| パルプおよび製紙 | ||

| 廃棄物発電 | ||

| その他(ガラス、鉱業など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

産業用大気質制御システムの現在の市場規模は?

産業用大気質制御システムの市場規模は2026年にUSD 1,014.8億に達しました。

どの地域が市場をリードしていますか?

アジア太平洋が世界収益の44.18%を占め、2031年にかけて5.95%のCAGRで成長しています。

最も速く拡大している技術セグメントはどれですか?

ファブリックおよびセラミックフィルターは、マルチ汚染物質対応能力により8.48%のCAGRを達成する見込みです。

米国のより厳しい規制は需要にどのような影響を与えますか?

2024年の水銀・大気有害物質基準(Mercury and Air Toxics Standards)は2032年までに90%の炭素制御を義務付け、統合型汚染物質回収システムの改修受注の急増を引き起こしています。

なぜセメント産業は高成長のエンドユーザーなのですか?

新興国における新規キルン設備の増加と厳格な粒子状物質・VOC規制が、セメントプラントにおける大気質制御投資の6.72%CAGRを牽引しています。

炭素回収対応性は購買決定においてどのような役割を果たしますか?

オペレーターは将来のCO₂回収を可能にするダクトスペース、温度条件、吸収装置接続部をますます仕様に盛り込んでおり、近期のコンプライアンス支出を長期的な脱炭素化目標に整合させています。

最終更新日: