ヨーロッパ産業用大気質管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 0.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ産業用大気質管理システム市場分析

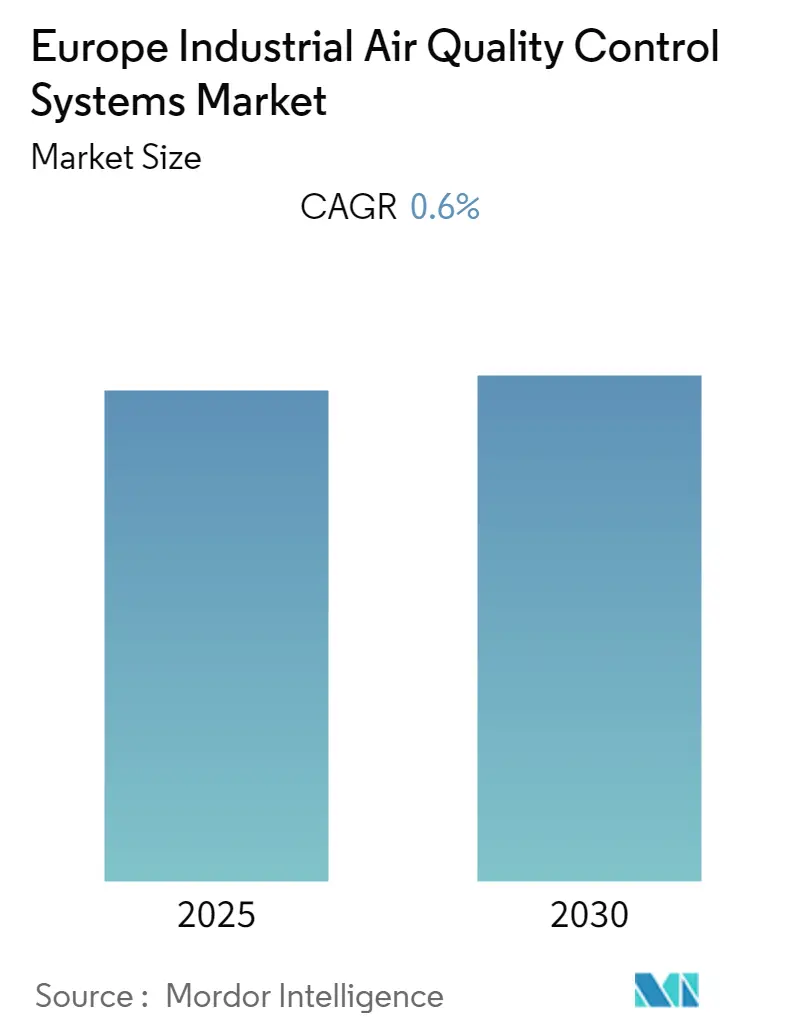

ヨーロッパ産業用大気質管理システム市場は、予測期間中にCAGR 0.6%を記録すると予想されています。

ヨーロッパの産業景観は大気質管理へのアプローチにおいて大きな変革を続けており、エネルギー、フレアリング、および産業プロセスからの二酸化炭素排出量は2021年に約39億9,000万トンに達しました。電力部門は依然として最大の寄与者であり、ヨーロッパのCO2排出量の約30%を占め、次いで輸送および産業燃焼が続いています。これにより、特に産業集積度の高い地域において、各産業での先進的な産業用大気汚染制御システムの採用が増加しています。欧州連合が最近提案した産業排出指令の改定は、約50,000の大規模産業施設を対象としており、2050年までにゼロ汚染目標を達成するという地域の取り組みを示しています。

化学産業および繊維産業は大幅な規制変更を経験しており、2023年1月時点でEU産業排出指令の下、3,000以上の化学工場および300以上の繊維工場が新たな環境基準への準拠を求められています。これらの規制は揮発性有機化合物(VOC)に対するより厳格な拘束力のある水準を導入し、さまざまな汚染物質に対する排出上限を設定しています。既存施設には4年間の適応期間が与えられる一方、新規施設は即時準拠が求められており、これらのセクター全体で先進的な産業用大気質管理システムへの需要を促進しています。

産業用大気汚染はヨーロッパにおける重大な健康上の懸念であり、2020年には欧州連合の都市人口の90%以上がWHOガイドラインレベルを超える微小粒子状物質にさらされていました。この暴露によりEU-27地域で23万人以上の早期死亡が生じており、より効果的な産業排出制御措置の緊急の必要性が浮き彫りになっています。主要な業界プレーヤーはこの課題に革新的なソリューションで対応しており、Anguil Environmental Systemsが世界で2,200以上の設置実績を達成したことは、産業用大気質管理システムの採用拡大を示しています。

市場は技術採用において大きな転換を経験しており、特に欧州委員会のクリーンエア政策パッケージへの対応として顕著です。主要企業は先進的なソリューションを導入しており、CTPが2023年にRTO I-SCRシステムを発売したことがその例として挙げられます。このシステムは年間約500メートルトンの亜酸化窒素を分解する能力を持ちます。この技術的進歩は産業排出削減における重要な前進を示しており、CO2換算で15万メートルトンの気候影響を排除することに相当します。革新と効率改善への産業の注力は、より高度な産業排出監視システムの開発を引き続き推進しています。

ヨーロッパ産業用大気質管理システム市場のトレンドとインサイト

大気質管理に関する厳格な規制の存在

欧州連合は産業排出制御を管理し、地域全体の大気質を改善するための包括的な規制枠組みを実施しています。2023年1月、EU産業排出指令の下で化学産業および繊維産業向けの新たな環境基準が公表され、3,000以上の化学工場および300以上の繊維工場に影響を与えています。これらの施設は4年以内に法的基準を遵守しなければならず、新規施設は即時準拠が求められます。規制は化学産業からの34の主要大気汚染物質に対する排出基準を具体的に対象とし、発がん性または毒性物質に特に注意を払いながら揮発性有機化合物(VOC)に対するより厳格な拘束力のある水準を含んでいます。

規制環境は各国固有の取り組みにおける重要な進展とともに進化し続けています。例えば、2022年8月、英国政府は産業排出制御基準を強化し大気汚染を削減するための新たな最良利用可能技術(BAT)枠組みを確立しました。この枠組みにより、規制当局と産業界が協力して有害排出物削減のための最新かつ挑戦的な基準を特定・適用することが可能になります。同様に、2022年9月、英国の繊維および化学セクターはこの枠組みの下で持続可能なベストプラクティスの採用を求められており、環境パフォーマンス改善に向けた産業への規制圧力の高まりを示しています。これらの規制は、電力部門においてSO2排出量の約98%、水銀排出量の94%、NOx排出量の86%、微小粒子状物質排出量の83%を占める発電所が主要な排出源であることから、特に重要です。

厳格な規制は特定の産業要件と技術的適応をもたらしました。例えば、2022年に欧州環境機関(EEA)によると、地中海が硫黄酸化物の排出規制区域に指定され、2025年5月から船舶はより低硫黄含有量の船舶燃料を使用することが求められます。許容限度は現行の0.5%から0.1%に引き下げられ、年間1,000人の早期死亡を防ぎ、毎年2,000件の小児喘息の発症防止に貢献する可能性があります。さらに、欧州グリーンディールの一環として委員会が行った産業排出指令(IED)の見直しは、産業排出源からの排出削減に最良利用可能技術(BAT)を使用することを概説しており、地域における排出制御への包括的なアプローチを示しています。これはまた、これらの厳格な基準を満たすための産業用大気処理システムおよび産業用大気処理設備の進歩にもつながっています。

セグメント分析:タイプ別

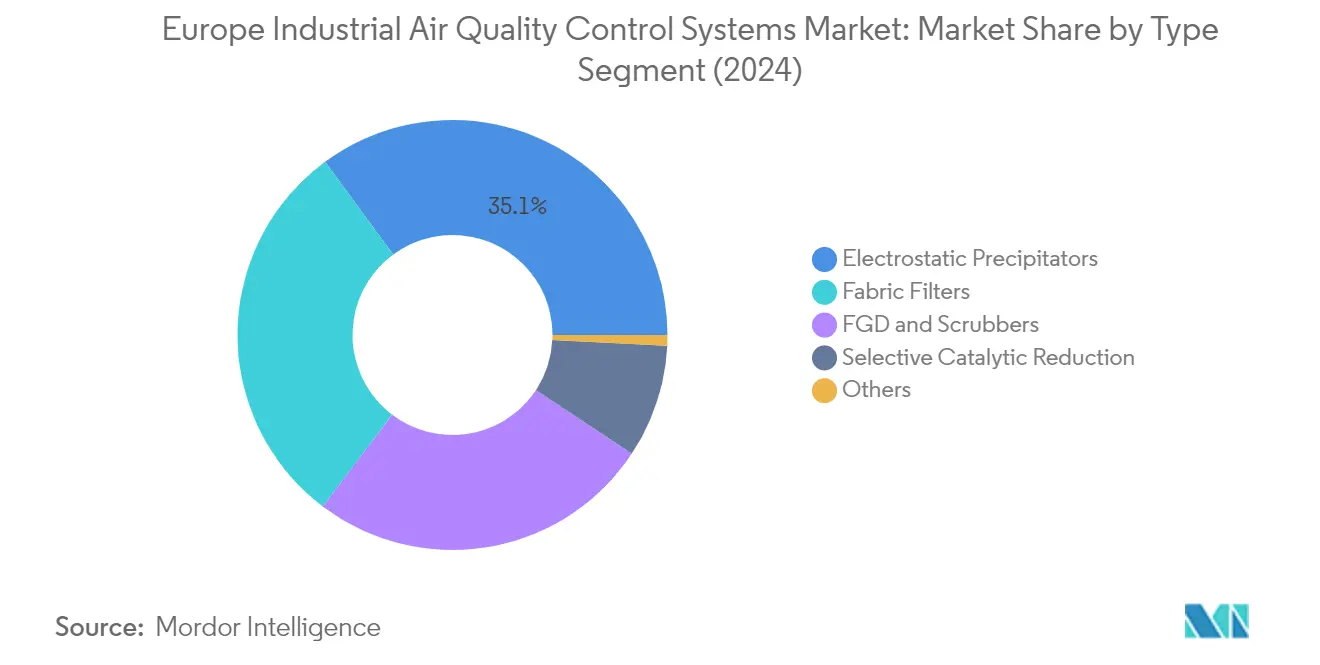

ヨーロッパ産業用大気質管理システム市場における電気集塵機セグメント

電気集塵機(ESP)セグメントはヨーロッパ産業用大気質管理システム市場を支配しており、2024年に約35%の市場シェアを保有しています。この重要な市場ポジションは、粒子状物質に対して最大99.95%という高い集塵効率と、発電、セメント、産業セクターにわたる広範な用途に起因しています。このセグメントの優位性は、低圧力損失で非常に大量のガスと重い粉塵負荷を処理できる能力、および腐食性材料、湿潤材料、高温を処理できる能力によってさらに強化されています。この技術の耐久性と比較的低い運用コストは、特に厳格な排出制御規制がある地域の大規模産業施設にとって特に魅力的なものとなっています。さらに、産業用電気集塵機システムの使用は産業用大気清浄システムの効率を高め、大気質基準の維持に不可欠なものとなっています。

ヨーロッパ産業用大気質管理システム市場における排煙脱硫装置セグメント

排煙脱硫装置(FGD)およびスクラバーセグメントは、予測期間2024年~2029年において約0.8%という最高成長率を示すと予測されています。この成長は主に、特に発電セクターにおけるヨーロッパ全域での二酸化硫黄排出に関する環境規制の強化によって推進されています。このセグメントの拡大は、エネルギー安全保障上の懸念からいくつかのヨーロッパ諸国で代替エネルギー源として石炭の採用が増加していることによってさらに支えられています。90%以上のSO2除去効率を達成するこの技術の能力と、さまざまな産業用途における湿式スクラバーへの需要の高まりが、その加速的な成長に貢献する主要因です。さらに、このセグメントはスクラバー設計における継続的な技術進歩と、既存の産業施設における改修設置への投資増加から恩恵を受けています。産業用スクラバー技術の統合はこれらの厳格な基準を満たす上で極めて重要です。

タイプ別の残余セグメント

市場の残余セグメントには、選択触媒還元(SCR)、ファブリックフィルター、およびその他の技術が含まれます。ファブリックフィルターは、粒子状物質除去における高い効率性とさまざまな産業用途への対応の柔軟性により、市場で強固な存在感を確立しています。SCRセグメントは、特に発電所および産業用ボイラーにおける窒素酸化物削減において引き続き重要な役割を果たしています。その他の技術は、より小さな市場シェアを占めながらも、産業用大気質管理の分野における特殊用途やニッチな要件に貢献しています。これらのセグメントは総体として、さまざまな産業排出制御ニーズに対応する包括的なソリューションポートフォリオを提供し、さまざまな産業セクターにわたる特定の汚染物質除去要件に対応する主要技術を補完しています。産業用集塵システムの役割もこれらの用途において重要であり、環境基準への準拠を確保しています。

セグメント分析:用途別

ヨーロッパ産業用大気質管理システム市場における発電セグメント

発電産業はヨーロッパ産業用大気質管理システム市場を支配しており、2024年に約39%の市場シェアを保有しています。この重要なシェアは主に、地域における電力需要の増加と厳格な排出制御規制によって推進されています。このセクターの優位性は、ロシア・ウクライナ紛争などの最近の地政学的動向によってさらに強化されており、ヨーロッパ諸国がエネルギー安全保障のために石炭への依存度を高め、先進的な大気質管理システムを必要としています。ドイツ、フランス、ベルギーを含むいくつかの国が石炭火力発電所を延長または再稼働させてエネルギー安全保障を維持する一方、厳格な排出制御措置を同時に実施しており、このセクターにおける大気質管理システムへの需要を促進しています。産業用ガス清浄技術の統合はこの文脈において極めて重要であり、排出基準への準拠を確保しています。

ヨーロッパ産業用大気質管理システム市場における発電セグメント

発電セグメントはまた、予測期間2024年~2029年において最も成長の速いセグメントになると予測されています。この成長は主に、エネルギー安全保障を維持しながら火力発電所からの排出削減に注力が高まっていることに起因しています。このセグメントの成長は、特定の排出基準を満たす場合に特定の原子力および天然ガスエネルギープロジェクトを「グリーン」投資として分類する欧州連合の最近のタクソノミー提案によってさらに支えられています。さらに、EU産業排出指令の下での新たな環境基準の実施と、先進的な大気質管理システムによる既存発電所のアップグレードの増加傾向が、このセグメントの成長を促進すると予想されています。

用途別の残余セグメント

市場のその他の重要なセグメントには、鉄鋼産業、セメント産業、化学品・肥料、自動車産業、石油・ガス産業が含まれます。鉄鋼産業は、厳格な排出規制と業界のクリーナーな生産方法への移行に牽引され、第2位のセグメントを占めています。セメント産業は、高い排出強度と継続的な近代化努力により相当な市場シェアを維持しています。化学品・肥料セグメントは、化学産業の成長と環境規制の強化によって影響を受けています。自動車セグメントは電気自動車製造への移行を徐々に進めており、石油・ガス産業の需要は主に製油所および処理施設における排出制御要件によって推進されています。

セグメント分析:排出物別

ヨーロッパ産業用大気質管理システム市場における窒素酸化物(NOx)セグメント

窒素酸化物(NOx)排出は、広範な規制と産業用途の普及に牽引され、ヨーロッパ産業用大気質管理システム市場において支配的なセグメントを占めています。このセグメントの優位性は、発電、セメント製造、自動車セクターを含むさまざまな産業において、NOxが最も一般的かつ厳しく規制されている汚染物質の一つであることに起因しています。NOx排出の制御は、これらの汚染物質の濃度が重大な健康および環境リスクをもたらす都市部および工業化地域において特に重要になっています。特に火力発電所および産業用ボイラーに対するヨーロッパ諸国による厳格な排出基準の実施により、選択触媒還元(SCR)および選択非触媒還元(SNCR)システムなどのNOx制御技術の採用が増加しています。このセグメントの成長は、2030年までに2005年比でNOx排出量を65%削減するという欧州連合のコミットメントによってさらに支えられており、産業施設全体でNOx制御技術への継続的な投資を促進しています。

ヨーロッパ産業用大気質管理システム市場における硫黄酸化物(SOx)セグメント

硫黄酸化物(SOx)セグメントは、環境規制の強化と制御システムの技術進歩に牽引され、ヨーロッパ産業用大気質管理システム市場において急速な成長を遂げています。このセグメントの成長は、石炭火力発電所が依然として稼働しており大幅なSOx排出削減が必要なセルビア、ブルガリア、その他の東ヨーロッパ諸国において特に顕著です。産業排出指令(IED)とその最良利用可能技術(BAT)要件の実施により、特に発電および産業セクターにおける先進的なSOx制御技術への強い需要が生まれています。船舶燃料の硫黄含有量を制限するIMO 2020規制に続く海事セクターのSOxスクラバー採用が、このセグメントの成長をさらに加速させています。より効率的でコスト効果の高い脱硫技術の開発と、環境基準を満たすための圧力の増大が相まって、ヨーロッパ全域でSOx制御システムへの革新と投資を引き続き促進しています。

排出物別の残余セグメント

粒子状物質(PM)セグメントは、都市部および工業地域において重大な健康リスクをもたらすPM10およびPM2.5排出の両方に対処し、ヨーロッパ産業用大気質管理システム市場において重要な役割を果たしています。このセグメントは、産業活動と家庭用暖房が粒子状物質汚染に大きく寄与しているポーランド、フランス、トルコなどの国々において特に重要です。PM排出の制御には、電気集塵機、ファブリックフィルター、湿式スクラバーなど、それぞれ特定の産業用途に対応するさまざまな技術が関与しています。このセグメントの重要性は、PM濃度に対してより厳格な制限を設定したWHOの改訂大気質ガイドラインによって強調されており、より高度な制御技術の採用を促進しています。PM制御システムと他の排出制御技術との統合はますます一般的になっており、産業環境における大気質管理への総合的なアプローチを反映しています。

ヨーロッパ産業用大気質管理システム市場の地域別セグメント分析

ドイツにおける産業用大気質管理システム市場

ドイツはヨーロッパにおける産業用大気ろ過および産業用換気システムの最大市場を占めており、2024年の総市場価値の約12%を占めています。同国の重要な市場ポジションは、特に発電、化学品製造、自動車セクターにおける強固な産業基盤によって推進されています。ドイツ政府の2045年までの気候中立達成と1990年比で2030年までに温室効果ガス排出量を少なくとも65%削減するというコミットメントが、大気質管理システムへの需要を引き続き促進しています。同国は再生可能エネルギーへの移行を進めている一方、石炭と天然ガスは依然として発電ミックスの重要な構成要素であり、先進的な大気質管理システムを必要としています。自動車および機械工学に次ぐ第3位の産業セクターである化学産業は、ヨーロッパの需要における最近の課題にもかかわらず市場を強化しています。さらに、フォルクスワーゲン、テスラ、BYDなどの企業からの多大な投資を伴うドイツの電気自動車製造ハブとしての地位が、自動車セクターにおける産業用大気清浄システムの新たな機会を創出しています。

フランスにおける産業用大気質管理システム市場

フランスはヨーロッパ地域において最もダイナミックな市場として台頭しており、2024年~2029年の予測成長率は約2%です。同国の市場は多様な産業景観を特徴とし、特に原子力発電、化学品製造、自動車生産において強みを持っています。フランスの化学産業は現代の化学セクターにおいて中心的な役割を果たしており、医薬品向けの基礎品から特殊品・ファインケミカルまで幅広い製品を製造しています。環境保護と厳格な排出規制へのコミットメントが、大気質管理システムの採用を引き続き促進しています。自動車セクターの変革、特に電気自動車生産への移行が、先進的な産業用排煙排気ソリューションへの新たな需要を生み出しています。ヨーロッパで売上高第2位の食品・飲料産業も市場成長に大きく貢献しています。セメント工場やその他の産業施設の低炭素技術による近代化への最近の投資が、高度な大気質管理システムへの需要をさらに促進しています。

英国における産業用大気質管理システム市場

英国は、包括的な環境規制と産業の多様性に牽引され、ヨーロッパ産業用大気質管理システム市場において重要な地位を維持しています。世界的なリーダーの一つである同国の化学産業は、基礎無機化学品、石油化学品、ポリマー、特殊品を含むすべての主要分野で活発に活動しています。ブレグジット関連の課題にもかかわらず、英国は大気質基準規制および国家排出上限規制を通じて特に厳格な大気質基準を実施し続けています。エネルギー安全保障上の懸念から必要とされた石炭火力発電所の運転延長が、電力セクターにおける大気質管理システムへの需要を維持しています。2022年に開始された最良利用可能技術(BAT)枠組みなどの取り組みを通じた排出削減へのコミットメントが、さまざまな産業セクターにわたる先進的な大気質管理技術の革新と採用を引き続き促進しています。

その他のヨーロッパ諸国における産業用大気質管理システム市場

その他のヨーロッパ諸国における産業用大気質管理システム市場は、多様なダイナミクスと機会を示しています。イタリア、ベルギー、その他のヨーロッパ諸国は、産業活動と環境へのコミットメントを通じて重要な市場プレゼンスを維持しています。ヨーロッパ第3位の化学産業としてのイタリアの地位と、加工食品・飲料の輸出増加が大気質管理システムへの相当な需要を生み出しています。ベルギーの化学産業は新たな化学工場への投資増加に牽引され、目覚ましい成長を示しています。市場はさらに、さまざまな国内およびEUレベルの環境規制、技術進歩、産業近代化努力によって形成されています。スペイン、オランダ、北欧諸国も産業活動と環境保護への取り組みを通じて市場に大きく貢献しています。これらの国々全体での排出削減と大気質改善への集合的な注力が、先進的な大気質管理技術の革新と採用を引き続き促進しています。

競合環境

ヨーロッパ産業用大気質管理システム市場のトップ企業

ヨーロッパ産業用大気質管理システム市場は、John Wood Group PLC、Andritz AG、John Cockerill Group、Fives Groupなどの確立されたプレーヤーがイノベーション環境をリードしていることを特徴としています。企業は特に電気集塵機、スクラバー、先進的なろ過システムの分野において、戦略的な買収とパートナーシップを通じて技術力の拡大に注力しています。市場は設計・エンジニアリングからメンテナンスサービスまでの包括的なエンドツーエンドソリューションの開発に強い重点を置いています。業界リーダーは、より効率的で環境的に持続可能な産業用大気質管理システムを開発するための研究開発への投資を増やしながら、戦略的な施設設立とサービスネットワーク拡大を通じてヨーロッパ全域での地理的プレゼンスを同時に拡大しています。

強力なM&A活動を伴う統合市場

ヨーロッパ産業用大気質管理システム市場は、多様な産業ポートフォリオを持つ多国籍コングロマリットが支配する適度に統合された構造を示しています。これらの主要プレーヤーは、広範な研究能力、確立された流通ネットワーク、強固な財務基盤を活用して市場リーダーシップを維持しています。市場は大規模な統合ソリューションプロバイダーと専門技術企業の混在を特徴とし、地域プレーヤーが特定の地理的市場または専門用途において強固なポジションを維持しています。

業界は特に技術取得と市場拡大に焦点を当てた重要な合併・買収活動を目撃しています。企業は製品ポートフォリオの強化、新技術へのアクセス獲得、主要ヨーロッパ市場でのプレゼンス強化のために積極的に戦略的買収を追求しています。この統合トレンドは、規模の経済の達成、サービス能力の拡大、さまざまな産業セクターにわたる環境規制の強化への対応の必要性によって推進されています。

革新とコンプライアンスが市場の成功を促進

ヨーロッパ産業用大気汚染制御システム市場での成功は、進化する環境規制への準拠を維持しながら革新的でエネルギー効率の高いソリューションを提供する企業の能力にますます依存しています。市場リーダーは、従来の大気質管理技術と先進的なデジタル監視・制御システムを組み合わせた統合ソリューションの開発に注力しています。企業はまた、産業クライアントとの長期的な関係を構築するためのアフターセールスサービス、予防保全、顧客サポートの重要性を強調しています。

新規参入者や中小規模のプレーヤーにとって、特定の産業用途や地域市場への特化が成長の機会をもたらします。多大な資本要件と技術的専門知識を含む市場への高い参入障壁は、戦略的パートナーシップまたはニッチ市場ポジショニングを必要とします。企業はまた、市場戦略を策定する際に、総所有コスト、エネルギー効率、環境コンプライアンスへのエンドユーザーの注目の高まりを考慮しなければなりません。コスト競争力を維持しながら特定の産業用途向けにカスタマイズされたソリューションを提供する能力が、長期的な成功に不可欠となります。

ヨーロッパ産業用大気質管理システム業界リーダー

John Wood Group PLC

Andritz AG

John Cockerill Group

Operational Group Limited

Munstermann GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年10月:欧州グリーンディールにおいて、委員会は都市からの下水処理、地表水・地下水汚染、および周辺大気質に対するより厳格な規制を勧告しました。10年以内に、新たな規制はWHO勧告を超えるPM2.5主要汚染物質レベルによる死亡の75%以上を防ぐことになります。

- 2022年9月:Breathe Warsawは、ヨーロッパ最大のネットワークである市内165の大気センサーを活用して、当局が汚染源をより適切に特定するのに役立つ大気質データベースを構築すると発表しました。この計画は2024年までに低排出ゾーンを設立し、石炭暖房の段階的廃止に向けた技術的支援を提供します。

ヨーロッパ産業用大気質管理システム市場レポートの範囲

大気質管理システム(AQCS)には、主に化石燃料を燃料とする発電所やその他の産業の排気から排出される排煙中の汚染物質の割合を削減する制御システムが含まれます。

ヨーロッパ産業用大気質管理システム市場は、タイプ別、用途別、排出物別(定性分析のみ)、地域別にセグメント化されています。タイプ別では、市場は電気集塵機(ESP)、排煙脱硫装置(FGD)およびスクラバー、選択触媒還元(SCR)、ファブリックフィルター、その他にセグメント化されています。用途別では、市場は発電産業、セメント産業、化学品・肥料、鉄鋼産業、自動車産業、石油・ガス産業、その他の用途にセグメント化されています。排出物別(定性分析のみ)では、市場は窒素酸化物(NOx)、硫黄酸化物(SO2)、粒子状物質(PM)にセグメント化されています。レポートはまた、主要国にわたるヨーロッパ産業用大気質管理システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドルでの価値)に基づいて行われています。

| 電気集塵機(ESP) |

| 排煙脱硫装置(FGD)およびスクラバー |

| 選択触媒還元(SCR) |

| ファブリックフィルター |

| その他 |

| 発電産業 |

| セメント産業 |

| 化学品・肥料 |

| 鉄鋼産業 |

| 自動車産業 |

| 石油・ガス産業 |

| その他の用途 |

| 窒素酸化物(NOx) |

| 硫黄酸化物(SO2) |

| 粒子状物質(PM) |

| ドイツ |

| フランス |

| 英国 |

| その他のヨーロッパ |

| タイプ別 | 電気集塵機(ESP) |

| 排煙脱硫装置(FGD)およびスクラバー | |

| 選択触媒還元(SCR) | |

| ファブリックフィルター | |

| その他 | |

| 用途別 | 発電産業 |

| セメント産業 | |

| 化学品・肥料 | |

| 鉄鋼産業 | |

| 自動車産業 | |

| 石油・ガス産業 | |

| その他の用途 | |

| 排出物別(定性分析のみ) | 窒素酸化物(NOx) |

| 硫黄酸化物(SO2) | |

| 粒子状物質(PM) | |

| 地域別 | ドイツ |

| フランス | |

| 英国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

現在のヨーロッパ産業用大気質管理システム市場規模はどのくらいですか?

ヨーロッパ産業用大気質管理システム市場は、予測期間(2025年~2030年)にCAGR 0.6%を記録すると予測されています。

ヨーロッパ産業用大気質管理システム市場の主要プレーヤーは誰ですか?

John Wood Group PLC、Andritz AG、John Cockerill Group、Operational Group Limited、Munstermann GmbH & Co. KGがヨーロッパ産業用大気質管理システム市場で事業を展開する主要企業です。

このヨーロッパ産業用大気質管理システム市場レポートはどの年をカバーしていますか?

レポートはヨーロッパ産業用大気質管理システム市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のヨーロッパ産業用大気質管理システム市場規模を予測しています。

最終更新日: