北米産業用自動販売機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

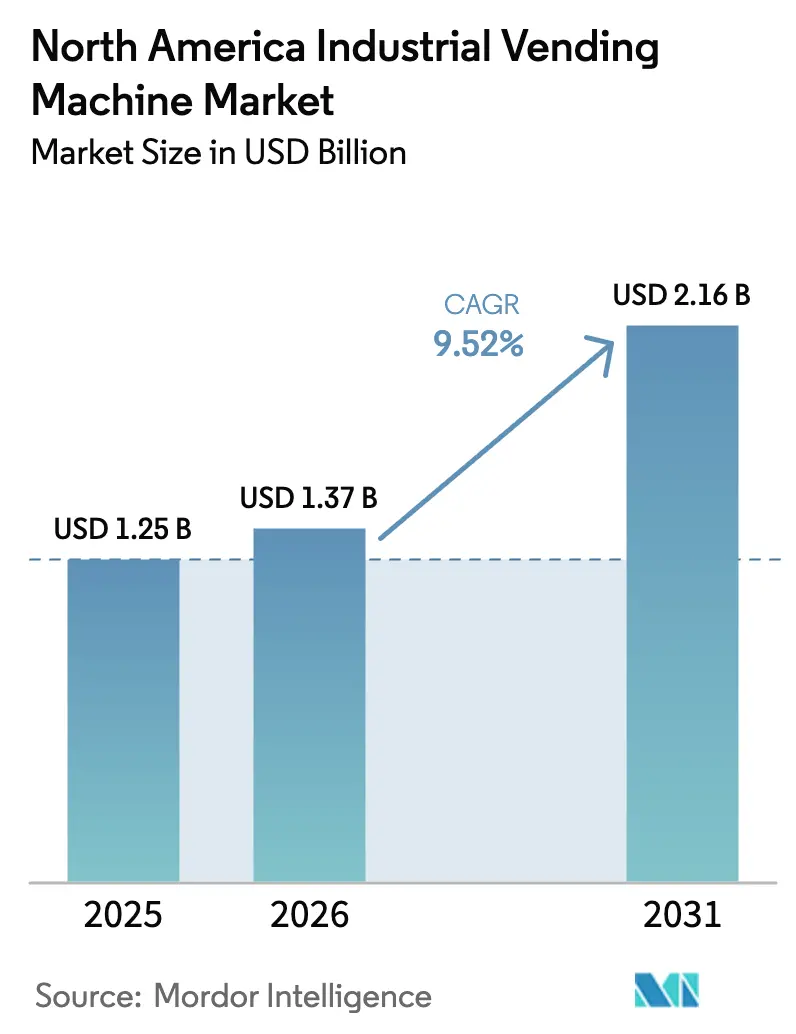

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用自動販売機市場分析

北米産業用自動販売機市場規模は2025年に12億5,000万米ドルと評価され、2026年の13億7,000万米ドルから2031年には21億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは9.52%となっている。持続的な成長は、保全・修理・運用(MRO)在庫のデジタル化への緊急な推進、より厳格なコスト管理の要請、および生産環境全体にわたるコンプライアンス要件の拡大を反映している。接続型ディスペンシングユニットを導入した製造企業は消耗品使用量の25%~40%削減を報告しており、自動販売機は利便性資産から不可欠なショップフロアインフラへと昇格している。財務チームが大規模な資本配分を使用量に応じた支払いモデルに切り替えるにつれ、サプライヤー管理型在庫契約が支持を集めている。ユニット設計も変化しており、コイル形式は大量消耗品向けに依然として主流であるが、高価値工具、医薬品、管理化学品を保護するためのセキュアキャビネットおよびロッカーシステムが急速に拡大している。[1]カナダ歳入庁、「クリーンテクノロジー(CT)投資税額控除(ITC)」、canada.ca

レポートの主要ポイント

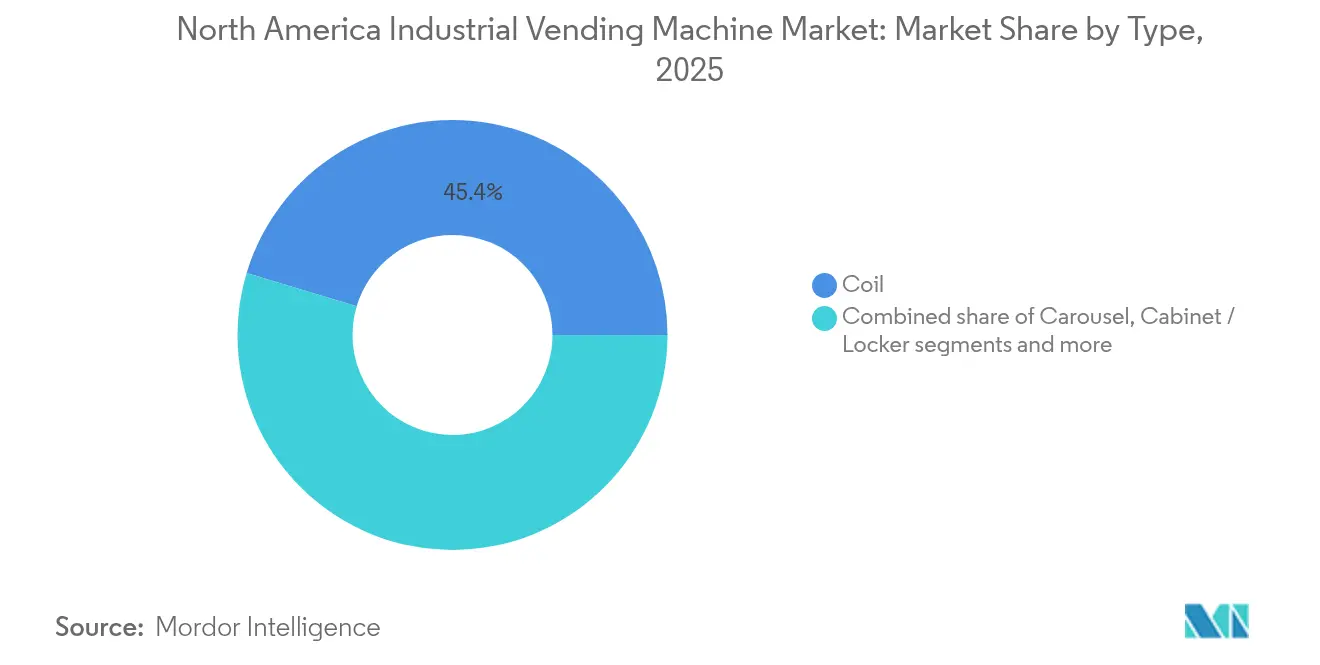

- タイプ別では、コイルシステムが2025年の北米産業用自動販売機市場シェアの45.35%を維持し、キャビネット/ロッカー形式は2031年までにCAGR 13.60%で成長する見込みである。

- エンドユーザー別では、製造業が2025年に56.20%のシェアを保持し、石油・ガスは2031年までにCAGR 13.10%で拡大すると予測されている。

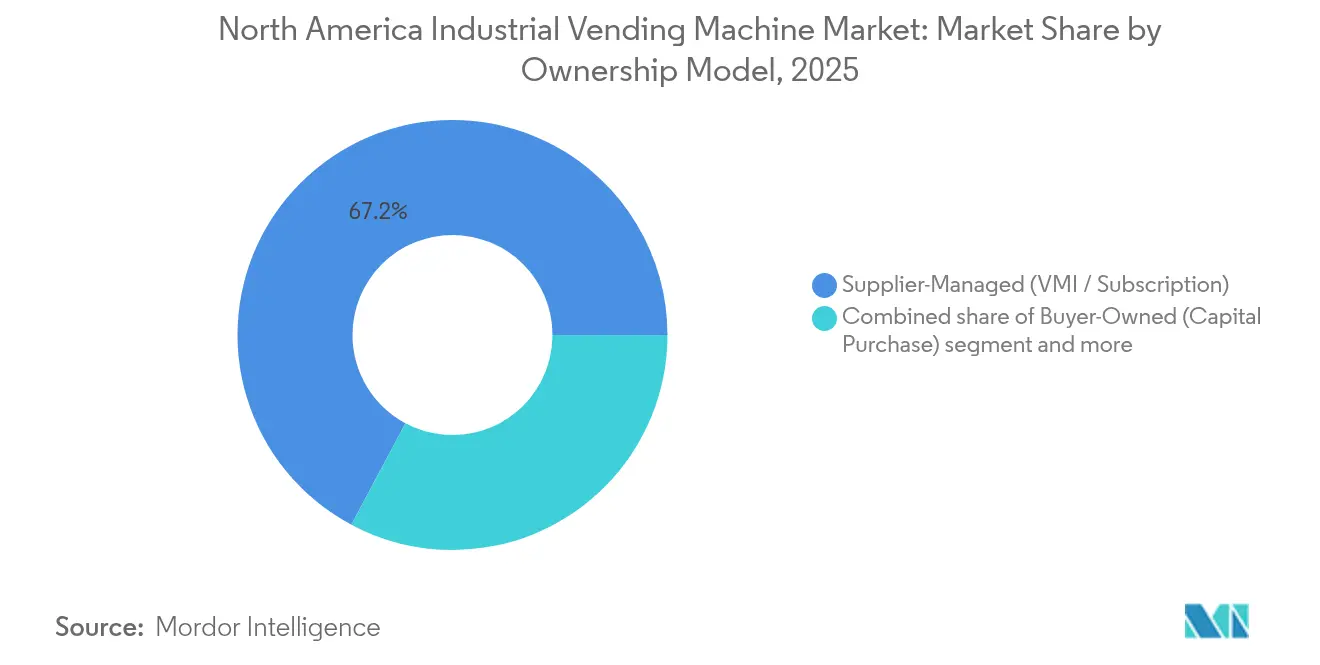

- 所有モデル別では、サプライヤー管理型システムが2025年の北米産業用自動販売機市場規模の67.20%を占め、バイヤー所有型ユニットは2026年~2031年にかけてCAGR 14.90%で成長すると予測されている。

- 在庫カテゴリー別では、消耗品・PPEが2025年の北米産業用自動販売機市場規模の51.30%を占め、耐久工具・スペアパーツは2031年までにCAGR 12.60%で増加すると見込まれている。

- 国別では、米国が2025年の北米産業用自動販売機市場の90.60%を占め、カナダは2031年までに最速のCAGR 13.80%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米産業用自動販売機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMにおけるMROコスト圧力の増大 | +2.10% | 北米、特に製造拠点への集中 | 中期(2~4年) |

| リアルタイム在庫データに向けたデジタル化の推進 | +1.80% | グローバル、米国製造ベルト地帯での早期採用 | 短期(2年以内) |

| OSHAによるPPEアカウンタビリティの推進 | +1.40% | 主に米国、カナダへの波及は限定的 | 短期(2年以内) |

| リショアリングに連動したツールクリブ自動化の急増 | +1.90% | 北米、ロボットハブ州への集中 | 中期(2~4年) |

| エネルギー効率の高い機器を優遇するESGスコアリング | +0.80% | グローバル、カナダでの規制的重点 | 長期(4年以上) |

| 米国・カナダにおけるIIoTデバイスの税額控除適格性 | +1.20% | 米国およびカナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEMにおけるMROコスト圧力の増大

タイトなグローバルサプライチェーン、制約された労働力プール、および高まる原材料のボラティリティが、完成品メーカーに保全予算からあらゆるコストを削減するよう迫っている。Fastenal社は、月間支出が1万米ドルを超える大規模顧客サイトが2025年第1四半期の純売上高を3.4%押し上げたことを開示しており、集中型MRO契約が手動の購買申請リストではなく自動化デバイスを通じて処理されるようになっていることを示している。予知保全の実践はリアルタイムの使用状況シグナルに依存しており、自動販売プラットフォームはそのテレメトリーを提供し、過剰在庫を削減する。KennametalのToolBOSSによるケーススタディでは、自動追跡・補充が導入されると工具消費量が最大30%減少することが示されている。2022年の北米ロボット販売の77%がわずか5州に集中するという産業用ロボットへの集中投資は、高スループットラインに対応できる高度なツールクリブの必要性をさらに浮き彫りにしている。

リアルタイム在庫データに向けたデジタル化の推進

産業用モノのインターネット(IIoT)アーキテクチャは、パイロットゾーンから工場全体への展開へと急速に移行している。Applied Industrial Technologiesによる2025年のIRIS Factory Automationの買収は、データリッチなマテリアルハンドリングソリューションへの市場の需要を裏付けている。査読済み研究では、接続型自動販売機が欠品を未然に防ぎ、高付加価値業務への労働力配分を合理化することで、二桁台の効率向上をもたらすことが確認されている。高度な分析エンジンは、自動販売機のログファイルに機械学習モデルを重ね合わせ、工具の故障時期を予測し、自動発注をスケジュールする。しかし、同じ接続性がサイバー攻撃の攻撃対象領域を拡大させており、製造業は2023年に68件の確認済みサイバーインシデントを記録し、全セクター中最多となった。

OSHAによるPPEアカウンタビリティの推進

OSHAの2025年1月の更新では、全従業員に対して適切にフィットした個人用保護具(PPE)の着用が義務付けられ、違反1件あたりの罰金は1万6,131米ドルに引き上げられた。施設は配布、フィットテスト、および交換サイクルを文書化するよう圧力を受けている。バッジまたは生体認証と組み合わせた自動PPEディスペンサーは、改ざん不可能な監査証跡を作成し、抜き打ち検査時のコンプライアンスを証明する。自動販売機データベースに連携したAI対応カメラシステムは、リアルタイムで非コンプライアンスを検知し、安全遵守指標を手動チェックリストをはるかに超えるレベルに引き上げる。その結果、雇用主のほぼ3分の2がすでに電子モニタリングを採用しており、1990年のベースラインから急増している。[2]Katrina Reed、「OSHAの2025年規制変更のナビゲート」、csmgroup.com

リショアリングに連動したツールクリブ自動化の急増

CHIPSおよび科学法やインフレ抑制法などの国内生産インセンティブが、大規模な新工場の建設を促進している。リショアリングは2022年に30万人の雇用を創出し、2023年上半期だけでさらに18万人の雇用を生み出した。グリーンフィールド工場を設立する製造業者は、従来の在庫管理の欠点を回避するために初日から自動販売機を指定している。ミシガン州やウィスコンシン州などの州のロボット密集セルは、資本回収期間を正当化するために正確な工具使用データを必要とする。FANUCとSwivelinkの展開では、ロボットによるCNCテンディングを通じて生産性が33%向上し、33週間以内に投資を回収した。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャビネットおよびカルーセルユニットの高い初期設備投資 | -1.60% | グローバル、コスト意識の高い中小企業セグメントへの影響が大きい | 短期(2年以内) |

| IT/OTサイバーセキュリティへの懸念 | -1.20% | 北米、2023年以降の攻撃を受けた規制的重点 | 中期(2~4年) |

| 工具使用追跡に対する労働組合の抵抗 | -0.80% | 米国およびカナダ、組合組織化施設への集中 | 長期(4年以上) |

| コントローラーボード向けサプライチェーンの半導体不足 | -1.10% | グローバル、北米組立への特定の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キャビネットおよびカルーセルユニットの高い初期設備投資

完全に構成されたロッカーシステムは、産業グレードのコントローラー、ソフトウェアライセンス、およびネットワーク機器を考慮すると5万米ドルを超える場合がある。MSC Industrial社は、2025年第2四半期の自動販売機売上が総収益の18%を占めるにもかかわらず前年比わずか1%しか増加しなかったと報告しており、大規模な設備投資を承認することへの顧客の消極性を浮き彫りにしている。サプライヤー管理型レンタル契約などの資金調達の革新により、設備投資が運用費用に転換されるが、生涯費用が増加するため、財務部門はキャッシュフローの柔軟性と長期的なコスト効率を比較検討せざるを得ない。

IT/OTサイバーセキュリティへの懸念

2024年に運用技術を標的としたランサムウェアが複数の米国工場をオフラインにし、個々の事業者に数億米ドルに上る生産損失をもたらした。経営幹部は、新たなIIoTエンドポイントを承認する前に、ネットワークセグメンテーション、暗号化プロトコル、および第三者によるペネトレーションテストを要求するようになっている。追加される各自動販売機コントローラーは新たな攻撃ベクターをもたらし、すでに人員が限られた工場セキュリティチームのインシデント対応を複雑にしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:セキュアキャビネットが大量コイル市場リーダーに迫る

北米産業用自動販売機市場規模において、コイル機は2025年に最高の45.35%シェアを獲得し、安価なメカニズムと迅速な部品回収サイクルを背景に首位を維持した。キャビネットおよびロッカー形式は高価であるものの、航空宇宙、防衛、医療工場が精密ゲージ、麻薬、および校正機器の保管連鎖規則を厳格化するにつれ、2031年までにCAGR 13.60%を記録すると予測されている。これらのサイトでは、すべての払い出しログ(オペレーターID、タイムスタンプ、ロット番号)が品質管理ソフトウェアに直接フィードされる。カルーセル設計は、完全なロッカー投資なしにより深いSKUを必要とする中規模拠点に対応し、水平トレイはスパイラルよりも変形した治具をより適切に収容する。IP65定格の堅牢な屋外ディスペンサーを含むカスタム「その他ニッチ」ユニットは、油田保全クルーにサービスを提供するベンダーにとって、控えめながら戦略的な収益ラインを開拓している。Stanley Black & Decker社のCribMasterポートフォリオはこの転換を示している:SAPまたはOracleのERPと同期する設定可能なドロワーアーキテクチャにより、補充作業が40%削減され、閾値に達すると自動発注が起動する。

二次的なトレンドとして、レガシーコイル本体にエッジコンピューティングコントローラー、ビジョンセンサー、およびクラウドインターフェースを追加するモジュール式改修がある。このアップグレードパスは、完全なキャビネット交換と比較して転換コストを最大60%削減し、中堅工場がデータ駆動型インサイトを取得しながら資産寿命を延長することを促している。予測期間全体を通じて、サイバーセキュリティ強化、予測分析、および柔軟な支払いモデルをバンドルするベンダーが、ハードウェアのみの競合他社を上回る販売実績を上げると予想される。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードを維持、石油・ガスが加速

製造業ユーザーは2025年の北米産業用自動販売機市場シェアの56.20%を占め、自動車、電子機器、および一般機械工場における長年の採用を反映している。リショアリングにより数百億米ドルが新たな生産複合施設に注ぎ込まれ、リーンおよびシックスシグマの目標に沿ったデジタルクリブへの需要が高まっている。しかし、上流の掘削リグから中流の処理ハブに至る石油・ガスサイトは、2031年までにCAGR 13.10%で最も速く成長すると予測されている。危険場所認証(クラスI、ディビジョン2)および防爆エンクロージャーにより、本質安全工具および難燃性衣類の管理に自動販売機が魅力的となっている。建設・インフラ請負業者も、OSHAの厳格化されたフィットテスト制度を受けてPPEディスペンサーを採用している。航空宇宙・防衛は、生体認証ゲート、二要素PINコード、およびシリアル化部品追跡を重ね合わせ、ITARおよびAS9100プロトコルに基づく監査を支援するため、機器1台あたりの平均販売価格(ASP)が高い水準を維持している。

主要垂直市場を超えて、電力・再生可能エネルギー事業者は、技術者が以前は中央倉庫まで往復するのに何時間も費やしていた遠隔地の風力発電所変電所において、太陽光発電式ロッカーのパイロット運用を行っている。初期フィールドデータでは、設置後にシフト全体の生産性が12%向上することが示されており、工場の壁を超えた自動販売機の有用性が実証されている。

所有モデル別:運用費用型契約が主流だがバイヤーコントロールが台頭

サプライヤー管理型ソリューションは2025年の導入の67.20%を占め、ディストリビューターがハードウェアコストを負担し、ディスペンス毎または月次サービス料で顧客に請求する構造となっている。FastenalのFastenal管理在庫プログラムはそのスケールを示している:2025年第1四半期に6,418台の新規デバイスが顧客フロアに追加され、プラットフォーム収益は現在、同社総収益の43%を占めている。このモデルは設備投資のハードルを下げる一方、一部の企業はデータ主権を再評価している。その結果、バイヤー所有型機器は2031年までにCAGR 14.90%で成長すると予測されている。クラウドに依存しないソフトウェア、競争力のある資金調達、および社内ERPスタックとの容易なAPI接続がこの転換を支えている。ハイブリッド資金調達構造(ハードウェアコストの共有、ベンダー管理補充)は中間的な選択肢を提供し、流動性とコントロールのバランスを取るティア2自動車サプライヤーの間で人気がある。ベンダーの成功は、柔軟な契約期間、透明なディスペンス毎の価格モデル、およびITワークロードを最小化する堅牢な統合ツールキットにかかっている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

在庫カテゴリー別:耐久工具が精密加工セルで上昇傾向

消耗品・PPEは、手袋、研磨材、溶接チップが急速に循環するため、2025年の北米産業用自動販売機市場規模の51.30%を占めた。エンドミル、インサート、トルクレンチなどの耐久工具は、インダストリー4.0の機械加工ラインにおける高いスピンドル速度とより厳しい公差により、2031年までにCAGR 12.60%を達成する軌道にある。これらの高価値品目は、追跡可能性が損耗を抑制し、早期摩耗の根本原因分析を促進し、予測ライフサイクルモデルにフィードするため、ロッカー投資を正当化する。MRO雑品は引き続きクロスセルの領域であり、吸収パッド、スプレー潤滑剤、特殊ファスナーが含まれる。3つのカテゴリーすべてをAI生成の発注閾値を含む1つのクラウドダッシュボードに統合するベンダーは、定価ではなく総所有コストで差別化する。

地域分析

米国は2025年の北米産業用自動販売機市場の90.60%を占め、密集した製造クラスター、強固なディストリビューターネットワーク、および積極的な自動化インセンティブの本拠地となっている。セクション179の控除だけで、2024年中に購入した自動販売機機器の最大122万米ドルを即時費用計上できる。カナダのクリーンテクノロジー投資税額控除は適格自動化支出の30%を還付し、加速資本コスト控除と組み合わせることで回収期間を短縮し、2031年までのCAGR 13.80%という予測を後押しする。メキシコはまだ初期段階にあるが、大洋を越えることなくサプライラインを多様化しようとする米国OEMにとって論理的なニアショア拠点として台頭しており、米国・メキシコ・カナダ協定(USMCA)の調和されたルールが国境を越えた機器の移転を容易にしている。

競争環境

北米産業用自動販売機市場における競争の激しさは、既存企業がサービスとしてのソフトウェア(SaaS)参入企業に対してシェアを守る中で高まっている。Fastenal社は幅広いSKUと管理在庫契約を活用して顧客関係を固定化しており、そのテクノロジープラットフォームは2025年第1四半期の総収益の43%を生み出した。Grainger、MSC Industrial、Fergusonは、垂直専門知識を拡大し、ラストマイル配送能力を広げる買収で対応している。Applied Industrial Technologiesによる2億6,000万米ドルのHydradyne買収は、モーションコントロールの専門知識と33拠点のフットプリントをもたらす。

製品差別化はサイバーセキュリティへとシフトしている。新型モデルはゼロトラストアーキテクチャ、暗号化されたエッジからクラウドへのパイプライン、およびセキュアブートファームウェアを搭載して出荷される。特許出願は、自動包装、AI駆動の品揃え最適化、および営業時間外にロッカーバンクにドッキングするロボット補充における活発な研究開発を明らかにしている。一方、ホワイトラベルソフトウェアベンダーは相互運用性で競争し、ベンダーロックインなしにSAP、Oracle、および新興MESプラットフォームにフィードするオープンAPIを売りにしている。

価格戦略は様々であり、一部のディストリビューターはハードウェア、クラウド分析、およびオンサイト補充を数量ベースの契約でバンドルし、純粋なテクノロジー企業はオプションのハードウェアリースを伴うサブスクリプションを販売している。顧客はますますディスペンス1回あたりの総コストをベンチマークとし、消耗品廃棄物の削減、規制罰金の回避、および労働力の再配分を手数料スケジュールと比較検討している。1つの予算サイクル内で二桁台のROIを文書化できるベンダーが、工場マネージャーおよびCFOの間でマインドシェアを集約している。

北米産業用自動販売機産業リーダー

Fastenal Company

MSC Industrial Direct Co., Inc.

Apex Industrial Technologies LLC

AutoCrib, Inc.

Airgas, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Ferguson Enterprisesは2025年第3四半期の売上高が76億米ドルで4.3%増加したと報告し、Independent Pipe & Supply Corp.およびLight Innovationsの買収が牽引した。

- 2025年6月:Applied Industrial TechnologiesはIRIS Factory Automationを買収し、150万株の自社株買いを承認した。

- 2025年4月:FergusonはIndependent Pipe & SupplyおよびNational Fire Equipment Ltd.の買収を完了し、5年間で約50件の取引を達成した。

- 2025年4月:Fastenal社は2025年第1四半期の純売上高19億6,000万米ドルを発表し、6,418台の新規デバイスを導入、FMIプラットフォーム売上を9.5%成長させた。

北米産業用自動販売機市場レポートの調査範囲

産業用自動販売機は、保管する在庫のサイズ、形状、および数量要件に合わせてカスタマイズできる自動配布システムである。

北米産業用自動販売機市場は、タイプ別(カルーセル自動販売機、コイル自動販売機、キャビネット自動販売機、その他タイプ)、エンドユーザー別(製造業、石油・ガス、建設業、航空宇宙、その他エンドユーザー)、国別(米国、カナダ)に分類されている。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供される。

| カルーセル |

| コイル |

| キャビネット/ロッカー |

| その他ニッチデザイン |

| 製造業 |

| 石油・ガス |

| 建設・インフラ |

| 航空宇宙・防衛 |

| その他(鉱業、公益事業など) |

| サプライヤー管理型(VMI/サブスクリプション) |

| バイヤー所有型(資本購入) |

| ハイブリッド資金調達型 |

| 消耗品・PPE |

| 耐久工具・スペアパーツ |

| MRO雑品 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | カルーセル |

| コイル | |

| キャビネット/ロッカー | |

| その他ニッチデザイン | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス | |

| 建設・インフラ | |

| 航空宇宙・防衛 | |

| その他(鉱業、公益事業など) | |

| 所有モデル別 | サプライヤー管理型(VMI/サブスクリプション) |

| バイヤー所有型(資本購入) | |

| ハイブリッド資金調達型 | |

| 在庫カテゴリー別 | 消耗品・PPE |

| 耐久工具・スペアパーツ | |

| MRO雑品 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米産業用自動販売機市場の現在の価値はいくらか?

市場は2026年に13億7,000万米ドルと評価されており、2031年までに21億6,000万米ドルに達すると予測されている。

北米産業用自動販売機市場で最大のシェアを持つセグメントはどれか?

製造業ユーザーが2025年収益の56.20%を占め、強力なリショアリング活動に支えられている。

キャビネットおよびロッカー自動販売システムがコイル機よりも速く成長しているのはなぜか?

セキュアロッカーは、航空宇宙、防衛、および規制産業における工具の追跡可能性とコンプライアンスへの高まるニーズを満たし、2031年までにCAGR 13.60%を推進している。

OSHAの2025年規則は自動販売機の採用にどのような影響を与えるか?

新たなフィットテスト要件と違反1件あたり1万6,131米ドルの罰則が、自動監査証跡を提供するPPEディスペンサーの設置を工場に促している。

自動販売機機器の購入者向けにどのような政府インセンティブが存在するか?

米国企業はセクション179に基づき適格購入の最大122万米ドルを費用計上でき、カナダ企業は30%の還付可能なクリーンテクノロジー投資税額控除を受けられる。

サイバーセキュリティリスクは市場成長を鈍化させているか?

はい。IT/OT統合に関する懸念がCAGRを推定1.2%引き下げており、ベンダーはゼロトラストアーキテクチャでデバイスを強化するよう促されている。

最終更新日: