ヨーロッパプログラマブルロジックコントローラー(PLC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

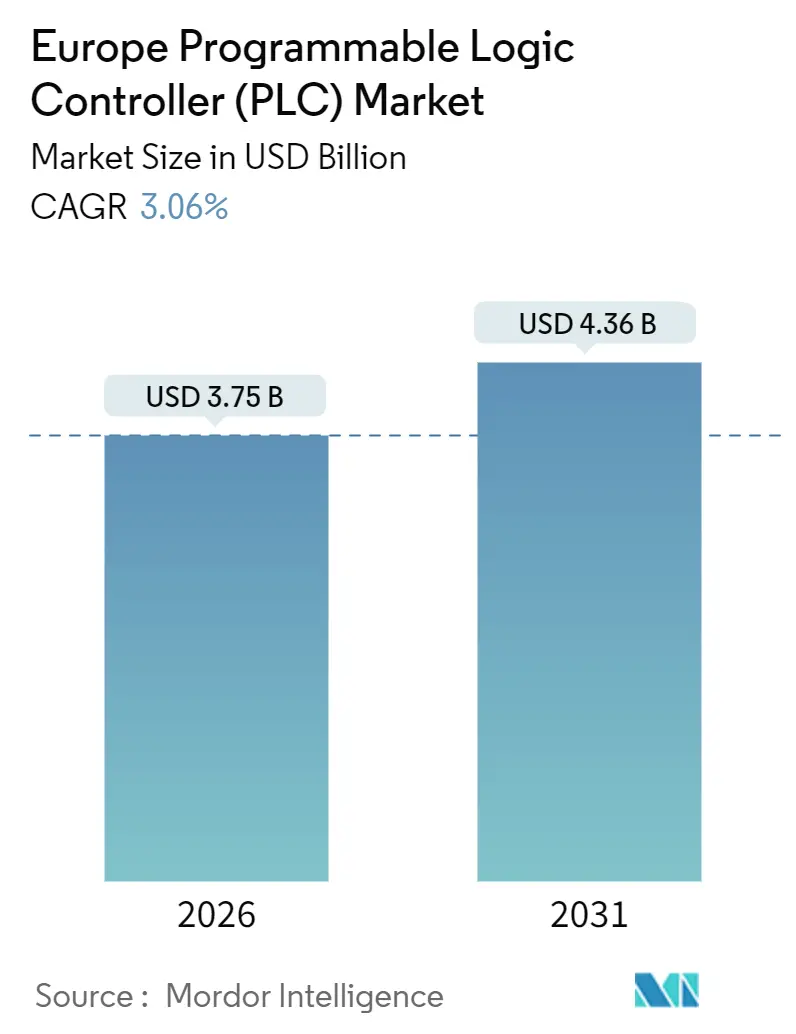

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパPLC市場分析

ヨーロッパプログラマブルロジックコントローラー(PLC)市場規模は2026年にUSD 37.5億に達し、予測期間中のCAGR 3.06%で2031年までにUSD 43.6億に拡大する見通しです。堅調な需要は、ドイツ、フランス、イタリアのブラウンフィールドレトロフィットから生まれており、従来のリレーロジックがエンタープライズシステムにリアルタイムデータを公開するコネクテッドコントローラーに置き換えられています。工場がIndustry 4.0参照アーキテクチャを採用するにつれて、決定論的制御とオンデバイス分析を組み合わせたエッジ対応PLCが普及しつつあります。IEC 61508およびISO 26262の認証を受けた安全性評価済みバリアントは最も急速に採用が進んでいます。これは、EU機械規則2023/1230が2027年1月以降に導入される協働ロボットセルに対してより高いパフォーマンスレベルの認証を要求しているためです。2021年から2022年の半導体不足時に顕在化したコンポーネントリードタイムの変動は、欧州チップス法によって促された生産能力拡張により緩和されつつある一方、東ヨーロッパではストラクチャードテキストプログラミングの人材が依然としてボトルネックとなっています。すべてのトレンドにわたり、ヨーロッパPLC市場は純粋なモーションコントロールから、安全性、データ処理、エネルギー管理の各ワークロードが緊密に統合された方向へと着実に移行しています。

主要レポートの要点

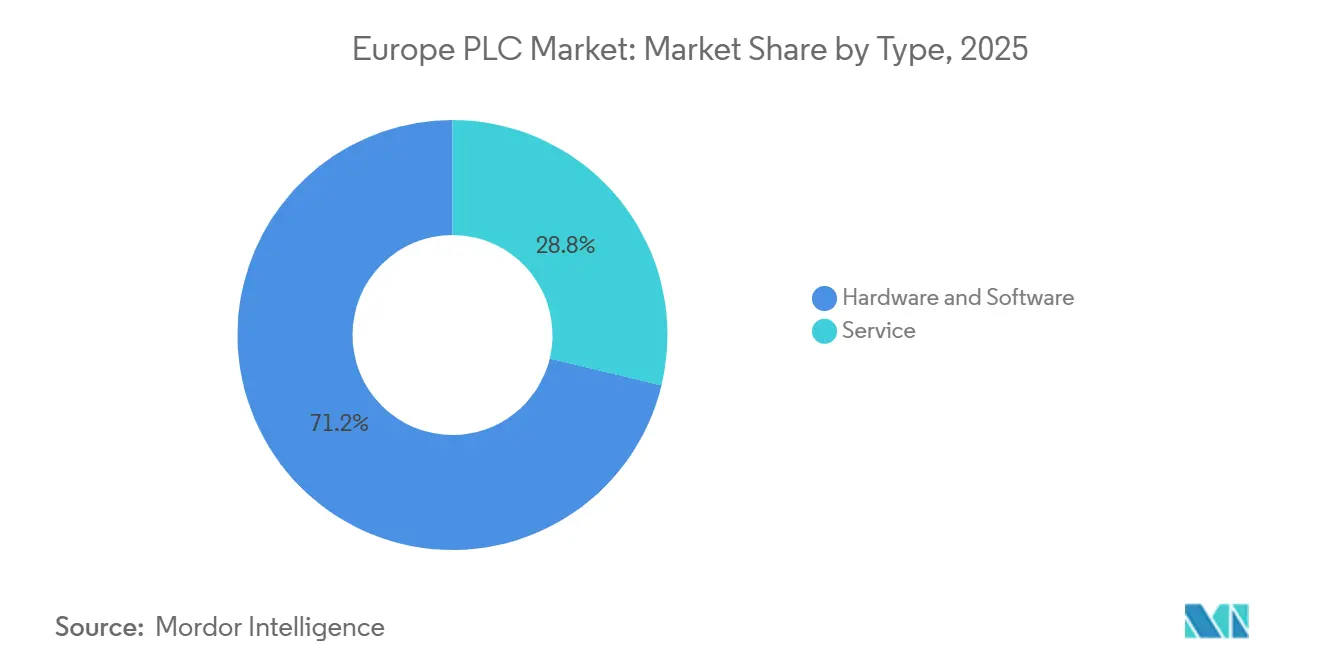

- タイプ別では、中型PLCが2025年のヨーロッパPLC市場シェアの34.83%を占め、ナノPLCは2031年にかけてCAGR 4.46%で成長しています。

- アーキテクチャ別では、モジュラープラットフォームが2025年のヨーロッパPLC市場規模の41.27%を占め、ソフトPLCはCAGR 4.51%で拡大すると予測されています。

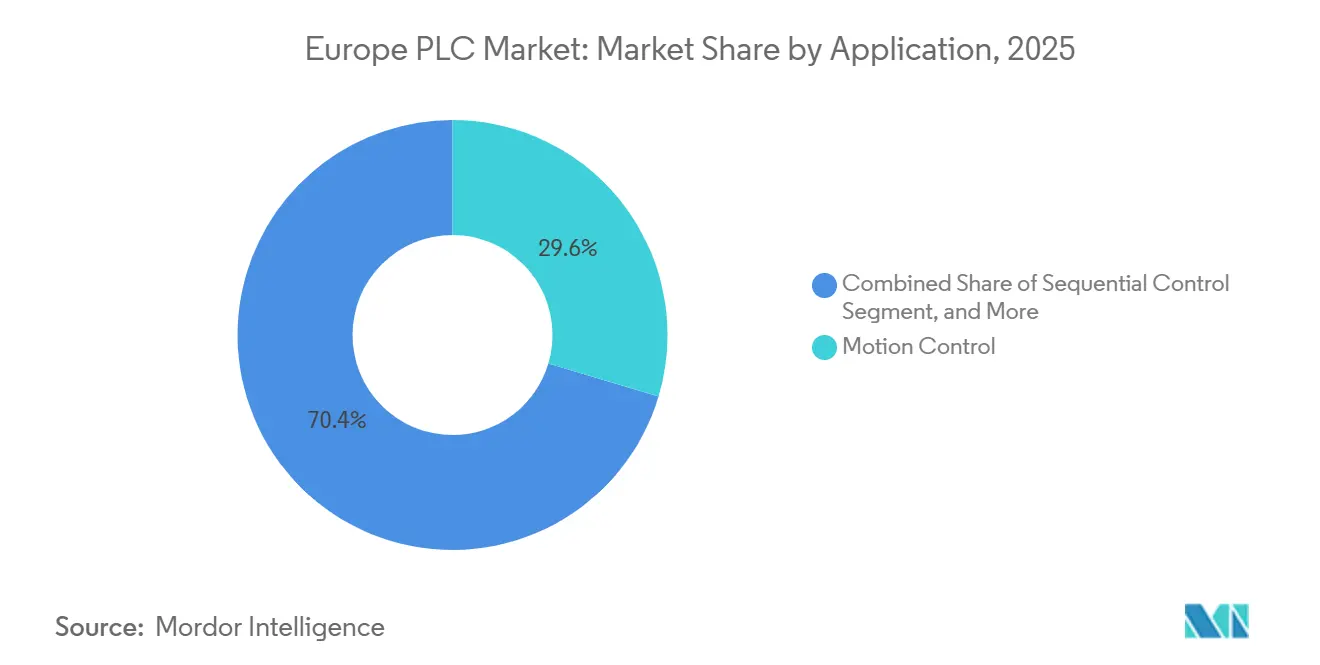

- アプリケーション別では、モーションコントロールが2025年に売上シェア29.62%で首位を占め、セーフティロジックは2026年から2031年にかけてCAGR 4.96%で成長する見込みです。

- エンドユーザー別では、自動車セクターが2025年の需要の27.14%をリードしましたが、医薬品製造がCAGR 4.71%で最も急速な成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパプログラマブルロジックコントローラー(PLC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Industry 4.0の採用加速とスマートファクトリー推進 | +0.80% | ドイツ、フランス、イタリア、オランダ、ヴィシェグラードグループへの波及 | 中期(2~4年) |

| 製造業における自動化システムの採用拡大 | +0.70% | 汎ヨーロッパ、自動車・医薬品クラスターに集中 | 短期(2年以下) |

| 省エネ生産ラインへの需要増加 | +0.50% | EU ETSの炭素価格設定に牽引されるドイツ、北欧諸国、ベルギー | 中期(2~4年) |

| 自動車電気自動車生産ラインへの投資増加 | +0.60% | ドイツ、フランス、スペイン、ハンガリー、ポーランド | 短期(2年以下) |

| EUが資金提供するデジタルイノベーションハブによるSMEへのPLC統合促進 | +0.40% | 南欧・東欧、農村製造業地域 | 長期(4年以上) |

| 2024年以降の欧州チップス法インセンティブによるPLCチップ製造のオンショアリング促進 | +0.30% | ドイツ、フランス、イタリア、アイルランド(半導体製造拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Industry 4.0の採用加速とスマートファクトリー推進

ドイツ、フランス、イタリアの大手製造業者は2025年にパイロットプロジェクトから本格展開に移行し、従業員250人以上のドイツの工場の68%が、レガシーPLCをクラウドMESプラットフォームに接続するレトロフィットを少なくとも1件実施したと報告しています。[1]Plattform Industrie 4.0、「2025年版アニュアルレポート」、plattform-i40.de フランスのIndustrie du FuturやイタリアのTransizione 4.0などの国家インセンティブ制度は、PLCが相互運用性のためのOPC UAサーバーを公開している場合に限り、コネクテッド機械への税額控除や超過償却を提供しています。[2]フランス経済財務省、「Industrie du Futur」、economie.gouv.fr Horizon Europeからの資金は、2024年から2025年にかけてAI駆動の予知保全パイロットに9,500万ユーロ(USD 1億1,120万)を充て、コントローラーバックプレーン上のエッジ分析モジュールの導入を加速させています。スペインの自動車PERTEプログラムは、SIL 3セーフティPLCを必要とするEVバッテリーラインに向けた自動化補助金を確保しています。これらの取り組みが総じてデジタル化を深化させ、PLCを工場フロアの主要データノードとして確固たる地位に置いています。

製造業における自動化システムの採用拡大

EU(欧州連合)の自動車生産台数は2025年に1,280万台に達し、EVおよびPHEVモデルが28%を占めました。電動化されたバリアントはそれぞれ、内燃機関モデルの組立工程より15〜20%多くのPLC制御ステーションを必要とします。Novo Nordiskなどの医薬品企業がバイオロジクス生産を拡大したことにより、医薬品生産能力は11%増加し、FDA 21 CFR Part 11およびEU GMP補足書11を満たすコントローラーレベルの電子記録機能が導入されました。食品加工業者はリレーロジックをPLCにアップグレードし、2025年1月に発効したEFSA衛生義務を満たすため、HACCPパラメーターを毎秒記録できるようにしました。[3]欧州各国保全学会連合、「保全調査2025」、efnms.eu ライン=ルール地域の化学企業は2025年に8億9,000万ユーロを投資し、DCSアイランドをNAMUR NE 148に準拠したモジュラーPLCに置き換え、エンジニアリングの再利用性を高めました。オランダとベルギーの水道事業者は、新しい排水指令への対応としてリアルタイムCSO監視のために2,300台のコントローラーを設置しました。

省エネ生産ラインへの需要増加

EU ETS(EU排出権取引制度)の炭素価格は2025年第3四半期にメトリックトン当たり85ユーロに達し、製造業者はPLC監視下でコンプレッサー、チラー、VFDのレトロフィットを推進しています。2025年のドイツの産業用電力コストは1キロワット時当たり0.21ユーロに達し、自動車部品メーカーはピーク料金時に重要でない負荷を抑制するS7-1500エネルギー管理ブロックを導入しています。持続可能な製品のためのエコデザイン規則は、50 kW以上の機械に対してアクチュエーターごとの電力報告を義務付けており、コントローラーベンダーは詳細なエネルギーカウンターを統合することを余儀なくされています。Schneider ElectricはIEC 61499コントロールとエネルギー分析をバンドルすることで7,800万ユーロの化学品レトロフィット案件を獲得し、特定消費量の12%削減を目標としています。北欧の製紙工場は、ABBのPLCを使用して風力発電のピーク時の負価格帯にダイジェスターの負荷をシフトさせています。

自動車電気自動車生産ラインへの投資増加

BMWのデブレツェン工場は、バッテリーおよびボディショップ全体で96台のセーフティPLCと340台の標準ユニットを備えて2026年に量産を開始する予定です。Mercedes-Benzは2025年にラシュタット工場の転換に13億ユーロを予算計上し、協働ロボットセル向けにGuardLogix PLCを設置しています。RenaultのElectriCityハブは、ISO 22163トレーサビリティを確保するためにOPC UAリンクを備えた520台のModicon M580をSAP MESに接続して展開しました。NorthvoltのシェレフテオーギガファクトリーはABBコントローラー280台を使用し、±2 µmの電極コーティング精度を維持しています。欧州バッテリーアライアンスによる官民追跡では、2025年までに380億ユーロ(USD 444.6億)の電池投資が発表されており、1 GWhあたり800万〜1,200万ユーロのPLCハードウェアに相当します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業用PCおよびエッジコントローラーとの競争激化 | -0.40% | ドイツ、ベネルクス、北欧(ハイテク製造クラスター) | 中期(2~4年) |

| レガシーシステム更新のための高い初期設備投資 | -0.50% | 南欧・東欧、SMEが主体の地域 | 短期(2年以下) |

| EU NIS2指令のもとでのサイバーセキュリティコンプライアンス負担 | -0.30% | 汎ヨーロッパ、重要インフラセクター | 短期(2年以下) |

| 東ヨーロッパにおけるIEC 61131-3プログラミングの熟練労働者不足 | -0.40% | ポーランド、チェコ共和国、ルーマニア、ハンガリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用PCおよびエッジコントローラーとの競争激化

Advantech、BeckhoffおよびKontronがx86ハードウェアを提案し、PLCロジック、HMIおよび分析を1台の筐体に集約する構成を売り込んだことで、ヨーロッパの工場への産業用PC出荷台数は2025年に18%増加しました。IEEE 802.1QbvのもとでのTSN(時刻同期ネットワーク)は、商用スイッチ上でサブミリ秒の決定論的動作を実現し、従来のラックのサイクルタイム優位性を侵食しています。BeckhoffのTwinCAT ソフトウェアPLCは離散系自動化で9%のシェアに達し、ラダーロジックよりC++を好むエンジニアに支持されています。ただし、WindowsまたはLinuxのパッチが四半期ごとに適用されることで、Annex 11に準拠する製薬サイトでのバリデーションが複雑になるため、ハードウェアPLCはシンプルさによるセキュリティという優位性を持ち続けています。

レガシーシステム更新のための高い初期設備投資

2025年のEFNMS調査では、イタリア、スペイン、ポルトガルの工場の43%が平均17年使用のコントローラーを稼働させており、1軸当たりの交換費用は1,200〜2,800ユーロ(USD 1,404〜3,280)に上り、多くのSMEが自己資金での調達が困難な出費です。Siemens S5またはAllen-Bradley PLC-5のコードをIEC 61131-3に移行するには1エンジニア時間当たり450〜650ユーロかかる場合があり、更新を躊躇させる要因となっています。EU機械規則の2027年サイバーセキュリティ条項は暗号化プロトコルを義務付けていますが、補助金は提供されていないため、資金に制約のあるインテグレーターはコンプライアンスと生産性のどちらを優先するか選択を迫られています。スペインの二次自動車部品メーカーは施設ごとに320万ユーロ(USD 374万)の自動化債務を抱えており、2027年までにOPC UA接続性がなければサプライヤー認定を失うリスクがあります。東欧の受託製造業者は粗利益率4〜7%で操業しており、ISO 50001認証を要求するEIBローンを確保するまでPLCの近代化を先送りしています。これにより循環的な資金調達のハードルが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ナノPLCがモジュラー機械コンセプトを支える

中型コントローラーは2025年にヨーロッパプログラマブルロジックコントローラー(PLC)市場シェアの34.83%を占め、50〜500 I/Oポントを処理する生産ラインの中核を担っています。ナノバリアントのヨーロッパプログラマブルロジックコントローラー(PLC)市場規模はCAGR 4.46%で最も急速に拡大しており、機械メーカーがプラグアンドプロデュースセルに切手サイズのコントローラーを組み込む動きに牽引されています。製造業者はナノデバイスについて、エネルギーラベル審査時の3〜8ワットの消費電力と、キャビネットの奥行きを削減できる25ミリメートル未満のDINレール幅を評価しています。大型PLCは精製・製紙の主力として残るものの、ロジックをより小さなノードに分散させるアーキテクチャにシェアを徐々に譲っています。

Siemensが2025年に発売したS7-1200ナノは、別途電源ユニットなしでDINレールに直接取り付けが可能で、コンテナ関税に圧迫される輸出向けOEMから高い支持を得ています。RockwellのMicro800シリーズは2.4インチのHMIを筐体内に組み込み、洗車・洗濯機器の部品表コストを削減しています。ABBのAC500-Sは90 mm幅でSIL 3セーフティを統合し、制御キャビネットの配線を35%削減しています。医薬品や消費財工場でPackML準拠モジュールが普及するにつれ、ナノの成長は2028年以降もヨーロッパプログラマブルロジックコントローラー(PLC)市場全体を上回るペースを維持すると見込まれます。

アーキテクチャ別:モジュラーラックが首位を維持しながらソフトPLCが加速

2025年のヨーロッパプログラマブルロジックコントローラー(PLC)市場においてモジュラー構成が41.27%を占めたのは、化学・医薬品ユーザーがAnnex 11の監査対象下でI/Oのホットスワップを必要とするためです。コンパクトオールインワン筐体はリフトステーションやHVACエアハンドラー向けに引き続き人気がありますが、将来的な拡張が見込まれる用途ではシェアを失っています。ラックマウントバリアントは、19インチキャビネットの再利用により機械設計工数を40%節約できるブラウンフィールド精製施設で存続しています。

一方、ソフトPLCの導入はCAGR 4.51%で増加しており、企業がSCADAと決定論的タスクを1台のシャーシで統合するために産業用PC上でコントロールロジックを実行するようになっています。CODESYSランタイムライセンスのコストは350〜650ユーロ(USD 410〜760)であり、ハードウェア相当品の2,800〜4,200ユーロ(USD 3,280〜4,914)と比較すると説得力のある差があり、TSNを通じてサイクルタイムが維持できる場合には特に効果的です。Schneiderの標準ロジックとセーフティロジックを組み合わせたModicon M580 ePACは、2025年にヨーロッパのセーフティPLCセグメントの18%を獲得しました。最新のIEC 61508改訂版はセキュアブートと暗号化ファームウェアを義務付けており、コントローラー1台当たり800〜1,400ユーロを追加しますが、長期的なサイバーレジリエンスを提供しています。

アプリケーション別:セーフティロジックがモーションコントロールを凌駕

モーションコントロールは2025年の展開の29.62%を占め、±0.05 mmの精度を必要とするボディインホワイト溶接ラインや高速パレタイザーを支えています。それでも、セーフティロジックは突出したセグメントであり、機械規則のパフォーマンスレベル「d」および「e」の義務付けのもとで協働ロボットが増加するにつれ、2031年にかけて年率4.96%の成長が見込まれています。プロセス制御と順序制御はバッチリアクターやコンベアインターロックの主力として残っていますが、成長は漸進的であり、EUデータ法が機械所有者にリアルタイムアクセス権を付与するにつれてデータ処理ワークロードは急速に増加しています。

RockwellのFactoryTalk エッジゲートウェイにより、ControlLogixユニットは毎秒AWSまたはAzureにJSONペイロードをストリーミングでき、統合工数を60%削減できます。Siemensは2025年にS7-1500ファームウェアにTSN対応OPC UA PubSubを追加し、サブミリ秒ループを犠牲にすることなく同期データフィードを実現しました。工場が品質分析と決定論的制御を融合させるにつれ、両ドメインを処理できるPLCがヨーロッパプログラマブルロジックコントローラー(PLC)市場の追加シェアを獲得するでしょう。

エンドユーザー産業別:医薬品が自動車を抜き最高成長率に

自動車は1ライン当たり200〜300台のセーフティPLCを必要とするバッテリーモジュール組立に支えられ、2025年の需要の27.14%を占めました。しかし、EU偽造医薬品指令が各バイアルまでのブリスターパックシリアル化を義務付けているため、医薬品生産能力がCAGR 4.71%で最も急速に拡大しています。食品・タバコ・飲料ラインは洗浄環境のためにIP69K定格エンクロージャーを必要とし、ライン=ルール地域の化学企業はDCSアイランドをモジュラーPLCに置き換えてエンジニアリング工数を30%削減しています。

エネルギー公益事業者は風力発電所の変電所にS7-1500R冗長コントローラーを装備し、ISO 55001のもとで50 msのフェイルオーバーを保証しています。金属・鉱業の事業者は粉塵の多い採石場向けにコンフォーマルコーティングされたAC500-XCユニットを好んでいます。低地諸国の水処理当局は、新しい排水規則で義務付けられたCSO警報のために2024年以降に2,300台のPLCを展開しました。これらの領域にわたり、シリアル化、機能安全性、エネルギー最適化がそれぞれヨーロッパプログラマブルロジックコントローラー(PLC)市場の新たな機会を生み出しています。

地域分析

ドイツは2025年においてもヨーロッパプログラマブルロジックコントローラー(PLC)市場の中心であり続け、Volkswagen、BMW、Mercedes-Benzが発表したそれぞれのギガファクトリーに200〜300台のセーフティコントローラーを指定した合計520億ユーロ(USD 608.4億)のEV投資に支えられています。Plattform Industrie 4.0はコントローラー層でOPC UAを必要とするデジタルツイン参照シェルを発行し、Simatic S7-1500およびBeckhoff CX5000ユニットのレトロフィットを加速させました。「デジタルナウ」補助金はSMEの自動化支出の半分をカバーし、2024年から2025年にかけて承認の38%がPLCプロジェクトに充てられました。1キロワット時当たり平均0.21ユーロという高い電力料金は、BASFやCovestroでの動的負荷削減を管理するコントローラー換装をさらに加速させています。

英国は比較的軟調な自動車セクターからバイオロジクス工場の拡大にシフトしており、AstraZenecaとGSKのアップグレードが2025年に生産能力を14%向上させPLC需要を押し上げました。Made Smarter採用プログラムは420件のSMEコントローラーレトロフィットに共同資金を提供し、各プロジェクトにリアルタイムERP接続性を義務付けました。フランスはIndustrie du Futurの税額控除によってOPC UAサーバーの内蔵を義務付け、マルチベンダーラインを標準化することで勢いを維持し、Stellantisのオルダン工場はNIS2サイバーセキュリティ監査を満たすために暗号化ブートローダーを備えたModicon M580セーフティPLCを展開しました。

イタリアは270%の超過償却を活用して2025年にPLC出荷台数を前年比34%増加させ、ボローニャの包装OEMが輸出向けにOmron NJコントローラーを組み込んでいます。スペインのPERTEイニシアチブはマルトレルとビゴの電池ラインに29億8,000万ユーロ(USD 34.9億)を充当し、それぞれASIL-Dコンプライアンスのために GuardLogix セーフティPLCを設置しています。その他、ポーランドとチェコはティア1 EV部品メーカーを誘致し、北欧は製紙工場においてエネルギー最適化自動化を重視し、オランダとベルギーはS7-1500コントローラーによる港湾クレーンの自動化でISO 55001のもと99.7%の稼働率を達成しています。こうした地理的なモザイクが、ヨーロッパプログラマブルロジックコントローラー(PLC)市場における多様な産業クラスター全体でのバランスの取れた成長を確保しています。

規制環境

PLCに関する欧州の規制環境は、機能安全と製品サイバーセキュリティを中心に厳格化が進んでおり、これがコントローラアーキテクチャ、文書化、検証に影響を及ぼしている。規則(EU) 2023/1230(機械規則)は、EU市場に投入される機械に対するコンプライアンス要件を引き上げ、技術文書やEU適合宣言書を長期間保持する義務などを追加した。また、安全性遵守を評価するために必要な場合、当局がソフトウェアやプログラミングロジックへのアクセスを要求できる権限も付与しており、協働ロボットセルの導入に関して言及される2027年1月の転換点を前に、安全格付けPLCの採用加速と足並みを揃えている。

規格面では、IEC 61508がプログラマブル電子システムの中核的な機能安全ライフサイクルの枠組みであり続けている一方、IEC 61131-6:2012は安全関連制御システムで使用される安全PLCの機能安全要件を規定している。規則(EU) 2024/2847(サイバーレジリエンス法)は、デジタル要素を含む製品に対して市場アクセスの前提を「セキュア・バイ・デザイン」要件へとシフトさせており、PLCベンダーに対して、ライフサイクル全体のサイバーセキュリティリスク評価、セキュアなアップデートプロセス、CEマーキングや顧客監査に対応可能な技術文書の整備を求めている。特に自動車、エネルギー、製薬などの規制対象エンドユーザーにおいてその傾向が顕著である。

競合状況

ヨーロッパプログラマブルロジックコントローラー(PLC)市場は中程度の集中度を持ち、Siemens、Schneider ElectricおよびRockwell Automationが2025年に合計52%を占めました。SiemensはTIA PortalとMindSphereエコシステムを活用し、中規模ラインにおける顧客の乗り換えコストをUSD 50万以上に引き上げています。Schneider ElectricはIEC 61499の主流製品として初となるEcoStruxure Automation Expertで差別化を図り、2025年の7,800万ユーロ(USD 9,126万)の化学品案件はベンダー非依存の移植性を実証しました。Rockwellは事前認証済みのGuardLogixセーフティブロックを活用し、自動車のバリデーションサイクルを40%短縮しています。

中堅のBeckhoffとWAGOは、配線を40%削減しPackMLモジュール性に沿うEtherCAT分散I/Oによって離散系製造で9%のシェアを獲得しています。ABB、Mitsubishi ElectricおよびPhoenix Contactは、IEC 61508第3版に準拠するためのセキュアブートファームウェアを備えたセーフティPLCの小型化に投資しており、CODESYSランタイムは400社以上のOEMにわたってほぼ普遍的なポジションを維持しています。特許出願数は2024年から2025年にかけて340件に増加し、そのうち28%はABBのOver-the-Air暗号化ファームウェア方式EP4012345A1など、サイバーセキュリティに関連するものでした。半導体の供給状況は改善しており、InfineonはドレスデンでのマイクロコントローラーU生産能力に50億ユーロ(USD 58.5億)を追加投資し、COVID-19時に最大52週に達したリードタイムを短縮しています。

ソフトウェアエコシステムが生の走査時間仕様よりもベンダーの粘着性を左右するようになっています。TSNの台頭がハードウェアの優位性を曖昧にしているため、PLCプレーヤーは分析ツールキットと自動コード生成ウィザードを組み込むようになっています。バリデーション、サイバーセキュリティ強化、エネルギー最適化に関わるサービス収益は、2031年までにハードウェア成長を上回ると予測されており、ヨーロッパPLC産業全体でドメイン専門人材の争奪戦が激化しています。

ヨーロッパプログラマブルロジックコントローラー(PLC)産業リーダー

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、機能安全のアップグレードとサイバーセキュリティ・バイ・デザインの交差点にある。エンドユーザーが再検証やコンプライアンス業務の負担を軽減するために制御プラットフォームを標準化しようとしているためである。EU機械規則2023/1230は、新規機械導入におけるパフォーマンスレベル要件と安全文書化の重要性を高めており、一方でサイバーレジリエンス法(規則(EU) 2024/2847)は、接続されたコントローラに対するライフサイクル全体のサイバーセキュリティ義務を追加している。これらの要件が相まって、安全機能、セキュアブート、署名付きファームウェア、文書化されたリスク管理を一体化し、監査しやすいソリューションとしてまとめたPLCプラットフォームを後押ししている。現在の市場状況では、そのホワイトスペースは、工場がコントローラ、ゲートウェイ、エッジ機能を統合し、より少ないデバイスとインターフェースで安全性とサイバー監査の両方の期待に応えようとする中、安全ロジックとデータ処理ワークロードにおいて最も顕著に見られる。

産業デジタル化プログラムと大規模な設備投資パイプラインもまた、相互運用性とエネルギー管理に紐づくアップグレードの余地を生み出している。欧州では、フランスのIndustrie du FutureやイタリアのTransizione 4.0といった国家的枠組みが、コントローラ層でのOPC UA対応を含む相互運用可能な接続性にインセンティブを結び付けている。これにより、MES/ERP統合のためのデータノードとして機能できるモジュール式でエッジ対応のPLCへの需要が支えられている。供給面では、欧州半導体法(European Chips Act)の下での半導体国産化の取り組みに加え、レポートで言及されているInfineonのドレスデン投資などのベンダーによる生産能力拡大が、2021~2022年にプロジェクト展開を制約した長納期に伴う操業リスクを軽減し、OEMやインテグレーターがドイツ、フランス、イタリア、そして自動化が急速に進む東欧のクラスター全体で複数拠点にわたる改修の波を計画できるようにしている。

最近の業界動向

- 2026年7月:Siemensは、AI対応を掲げ、今後施行されるEUサイバーレジリエンス法の要件に沿った新世代のSinumerik One CNC制御システムを発表した。この更新により、機械制御、データ機能、コンプライアンス主導のセキュリティ機能の連携が強化され、CNCとPLCのエコシステムが一括で調達される大量生産の自動化ラインにおけるコントローラ選定に影響を与えている。

- 2025年12月:Schneider Electricは、イタリアの18の無菌充填ラインにModicon M580安全PLCを供給する9,200万ユーロの契約を獲得した。この受注は、検証済みの安全機能と迅速な認証サイクルが規制対象製造業において決定的な要素となりつつあることを示しており、欧州における製薬業界の生産能力拡大とともに安全PLCの勢いを後押ししている。

- 2024年10月:ABBはAC500-Sコンパクト安全PLCを発売し、協働ロボットセル導入に関連する2,800万ユーロの初期受注を報告した。この早期の商業的な成功は、OEMがより高い安全性能要件を満たすためにセルを再設計する中、従来のモーション制御からコントローラ層における統合的な機能安全への移行が続いていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、産業制御・自動化のために欧州全域で販売・使用されるプログラマブルロジックコントローラから生じる収益を対象とし、ハードウェアユニットおよびPLCに付属する密接に関連するコントローラソフトウェア/ファームウェアを含む。

対象範囲の除外事項:PLC導入と併せて購入され得る、SCADA/HMIソフトウェア、産業用ネットワーク機器、プラント全体のエンジニアリングサービスなど、隣接する自動化レイヤーは除外する。

セグメンテーション概要

- タイプ別

- ハードウェアおよびソフトウェア

- 大型PLC

- 中型PLC

- 小型PLC

- ナノPLC

- その他のハードウェアタイプ

- サービス

- ハードウェアおよびソフトウェア

- アーキテクチャ別

- モジュラーPLC

- ラックPLC

- コンパクトPLC

- ソフトPLC

- セーフティPLC

- アプリケーション別

- モーションコントロール

- プロセスコントロール

- 順序制御

- セーフティ

- データ処理・通信

- エンドユーザー産業別

- 自動車

- 食品・タバコ・飲料

- 化学・石油化学

- エネルギー・公益事業

- 医薬品

- 石油・ガス

- 金属・鉱業

- 水・廃水処理

- その他のエンドユーザー産業

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州全域のPLC需要シグナルと供給制約をマッピングすることから始まり、その後、国別および業界別の活動指標と照合された。公開情報源には、Eurostat(製造業生産高および鉱工業生産指数)、欧州委員会(産業・デジタル政策の最新情報)などの機関の資料、輸出入確認のための税関・貿易統計ポータルが含まれる。関連する場合には、IEC資料などの国際規格や安全文書も参照した。その後、採用動向を把握するために査読済みの産業オートメーション関連学術誌をレビューし、コントローラ機能の方向性を理解するために特許データベースを活用した。

企業動向の裏付けとして、主要な自動化サプライヤーの年次報告書、投資家向けプレゼンテーション、製品資料をレビューし、続いてリードタイムや半導体供給状況に関する情報を信頼できるビジネス系メディアから確認した。必要に応じて、企業財務やニュースインテリジェンスの有料サブスクリプション、コントローラの種類・機能別に出願を迅速にスクリーニングするための特許データベースも利用した。これらの情報源はあくまで例示であり、データの収集、検証、明確化のためにその他の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

一次情報は、欧州のプロセス産業およびディスクリート産業におけるPLCサプライヤー、システムインテグレーター、販売代理店、エンドユーザーへの専門家インタビューおよび構造化アンケートを通じて収集された。これらのインタビューは、典型的なPLC更新サイクル、PLCクラス別の価格動向、そして安全性・規制要件がコントローラ選定にどのように影響するかを検証するのに役立った。デスクリサーチのシグナルが異なる方向を示した場合には、前提を見直した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | |

| ミドル層:47% | 機能/部門責任者:28% | |

| 中小規模企業:16% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、製造業生産高、自動化への設備投資意欲、既設ベースの更新需要を欧州における対象PLC支出プールへと変換し、現場で観察された最も一般的な購買パターンに基づいて分割するトップダウン型モデルを用いて構築された。並行して、PLCクラス(該当する場合はナノ、小型、中型、大型)ごとのサンプル平均販売価格に、チャネルとの協議から得た推定販売数量を乗じる選択的なボトムアップ試算により、合計値を検証した。この相互確認により、在庫調整が生じた年における過剰計上の是正に役立った。

モデルで使用された主要な入力データには、国別の鉱工業生産動向、機械・設備投資指標、ブラウンフィールド改修とグリーンフィールドプロジェクトのペース、半導体リードタイムの正常化、そして通常より高いコントローラ価格を伴う安全格付け導入の割合が含まれる。予測は、鉱工業生産高と資本形成シグナルに関する単純な多変量回帰分析を補助的に用いたシナリオ分析によって作成され、その後、自動化の未処理需要や更新時期に関する専門家の合意に基づいて調整された。小規模国においてユニットシグナルが断片的な場合には、製造業付加価値と業種構成に紐づく代理指標を用いてギャップを補い、その後インタビューでのフィードバックにより再確認された。

データ検証および更新サイクル

成果物は、独立したシグナル間の段階的な三角検証を通じて検証され、最終的な合計値が産業活動、貿易フロー、価格動向で観察された内容と整合するようにした。外れ値は国別に特定され、別のアナリストによってレビューされ、前提が明確な入力データまたは確認済みのインタビュー内容にまで遡って追跡できた場合にのみ修正された。規制変更、供給の混乱、急激な通貨変動といった大きな事象の後に大幅な差異が生じた場合には、何が変化したのか、それが一時的なものかどうかを確認するために回答者に再度連絡を取った。

本レポートは年次で更新され、重大な市場イベントが発生した場合には中間的な更新も行われる。発行前には、最新の公開データの発表内容と検証済みのフィールドノートが市場規模と予測経路に反映されるよう、最終的な更新作業を実施している。

Mordor Intelligenceの欧州プログラマブルロジックコントローラ市場規模算定と他の公開推計との比較

欧州のPLCに関する公開数値が異なって見えるのは、必ずしも全ての調査が同じ製品範囲を用いているわけではなく、基準年や通貨換算のタイミングも異なる場合があるためである。ある調査が出荷ベースの代理指標に依存し、別の調査が支出ベースの代理指標に依存している場合にも差異が生じる。これは、チャネル在庫の変動が一時的に見かけ上の需要を歪める可能性があるためである。

一部の推計にはSCADAおよびHMIソフトウェアの価値が含まれているが、この束はMordor Intelligenceの本PLC市場の対象範囲外であり、価値をコントローラハードウェアおよびそれに直接付属するコントローラソフトウェアに限定している。その他のギャップは、リファービッシュ品を新品販売と同様に計上するかどうか、安全格付けPLCの価格上乗せをどのように適用するか、2021年から2022年にかけてのリードタイムおよび在庫積み増しの影響を正常化するか、そのまま基準値に組み込むかによって生じている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.75 B (2026) | |

| グローバルコンサルティング会社A | USD 2.53 B (2025) | 工場自動化PLCの視点を採用しているため、プロセス産業の需要を過小評価する可能性があり、また異なる基準年に基づいて規模算定を行っているため、2026年基準と比較して通貨およびインフレのタイミングにずれが生じる。 |

| 業界出版社B | USD 3.38 B (2022) | 基準年および成長予測期間が古いため、後発の改修需要の波や供給不足解消後の正常化を見落とす可能性があり、価格が後年にどのように更新されているかについてのページレベルの手法詳細も限定的である。 |

この表全体を通じて、差異は主に、PLC価値にどこまでが含まれるか、基準年がいつであるか、そして価格および在庫の影響がどのように扱われているかによって説明できる。観察可能な産業活動に紐づく入力データを維持し、インタビューで共有された実際の購買行動と照らし合わせて検証することにより、前提が変化した場合でも再現可能かつストレステスト可能な市場総額を導き出している。

レポートで回答されている主要な質問

2026年のヨーロッパPLC市場規模はいくらでしたか?

USD 37.5億に達しました。

2031年までにヨーロッパPLC市場はどれだけ成長しますか?

市場はCAGR 3.06%でUSD 43.6億に拡大すると予測されています。

最も急速に拡大しているPLCタイプは何ですか?

ナノPLCはOEMがコンパクトコントローラーをモジュラー機械に組み込むにつれてCAGR 4.46%で成長しています。

セーフティPLCが重要性を増している理由は何ですか?

EU機械規則2023/1230が2027年1月以降に導入される協働ロボットセルに対してより高いパフォーマンスレベルを義務付けており、セーフティロジック展開においてCAGR 4.96%を促進しています。

ヨーロッパでPLC採用をリードしている国はどこですか?

ドイツは広範なEVバッテリーおよび化学品投資により最大のシェアを誇っています。

SMEのPLC近代化における主な抑制要因は何ですか?

高い前払い設備投資(多くの場合1軸当たり1,200〜2,800ユーロ)が、外部資金調達なしではアップグレードを困難にしています。

最終更新日: