プログラマブル・ロジック・コントローラ(PLC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.33 十億米ドル |

| 市場規模 (2031) | 16.4 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー-Market-ML.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマブル・ロジック・コントローラ(PLC)市場分析

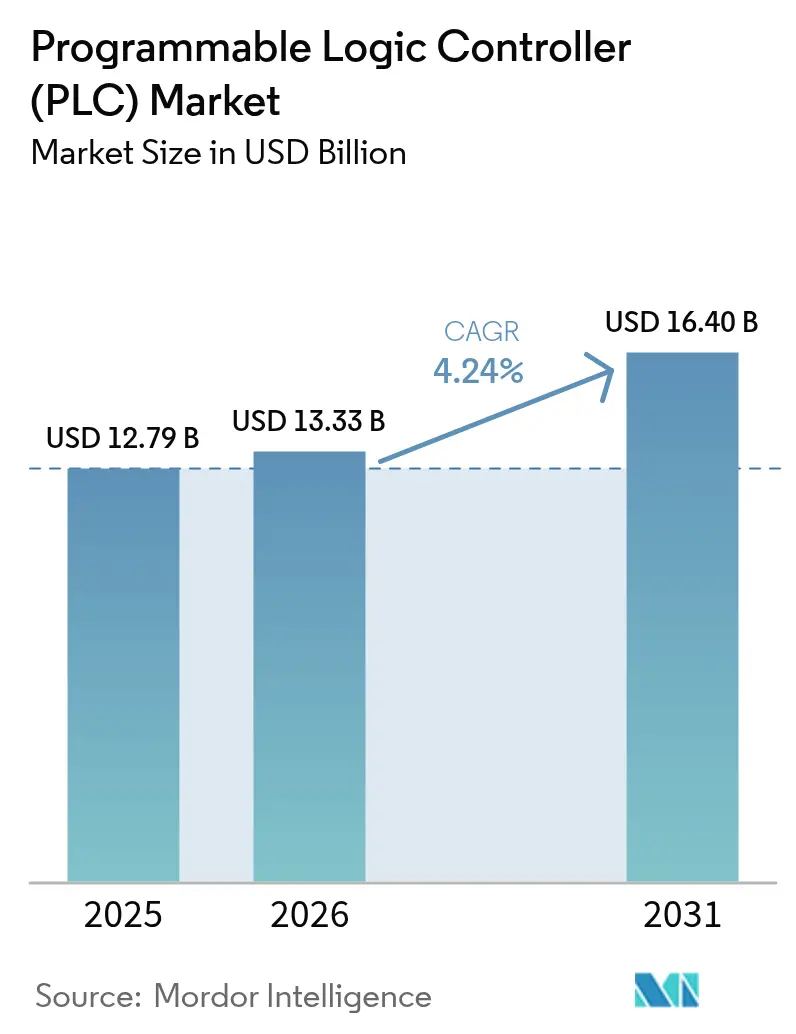

プログラマブル・ロジック・コントローラ市場規模は、2025年の127億9,000万米ドルから2026年に133億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.24%で2031年までに164億米ドルに達すると予測されています。

安定した拡大は、工場フロアの継続的な近代化、サイバーセキュリティを背景とした製造回帰の増加、および固定ハードウェアからソフトウェア定義型オートメーションへの段階的な移行を反映しています。アジア太平洋地域は規模と勢いの両面でリードしており、中国とインドにおける補助金に支えられた設備増強がコンパクト・コントローラのベースライン需要を押し上げています。モジュラー・アーキテクチャは大規模プラントの礎として残っていますが、標準的な産業用PCへの柔軟な展開を求めるユーザーが増えるにつれ、仮想化ソリューションが市場シェアを獲得しつつあります。電力・公益事業、自動車電動化、グリッドエッジ・プロジェクトが近期購入の支柱となる一方、予知保全の取り組みがサービスへの収益流を拡大させています。サプライチェーンのデュアルソーシングと強化されたサイバーセキュリティ義務が切り替えコストを高め、部品不足が緩和されても確立したブランドが価格を守ることを可能にしています。

主要レポートの要点

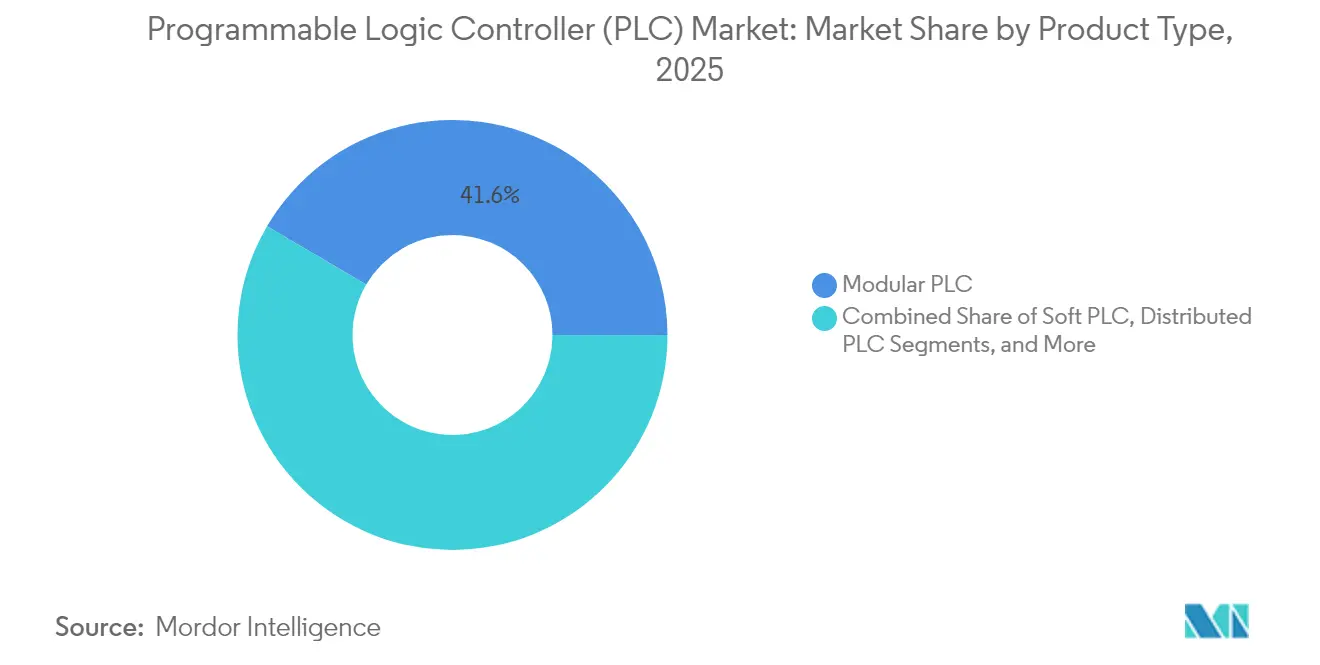

- 製品タイプ別では、モジュラー・システムが2025年のプログラマブル・ロジック・コントローラ市場シェアの41.56%を獲得し、ソフトPLCソリューションは2031年にかけて年平均成長率(CAGR)7.22%で成長する見込みです。

- コンポーネント別では、ハードウェアおよびソフトウェアが合計で2025年のプログラマブル・ロジック・コントローラ市場規模の84.67%を占めましたが、サービスは2031年に向けてCAGR 7.76%で最も高い成長軌道を描くと予測されています。

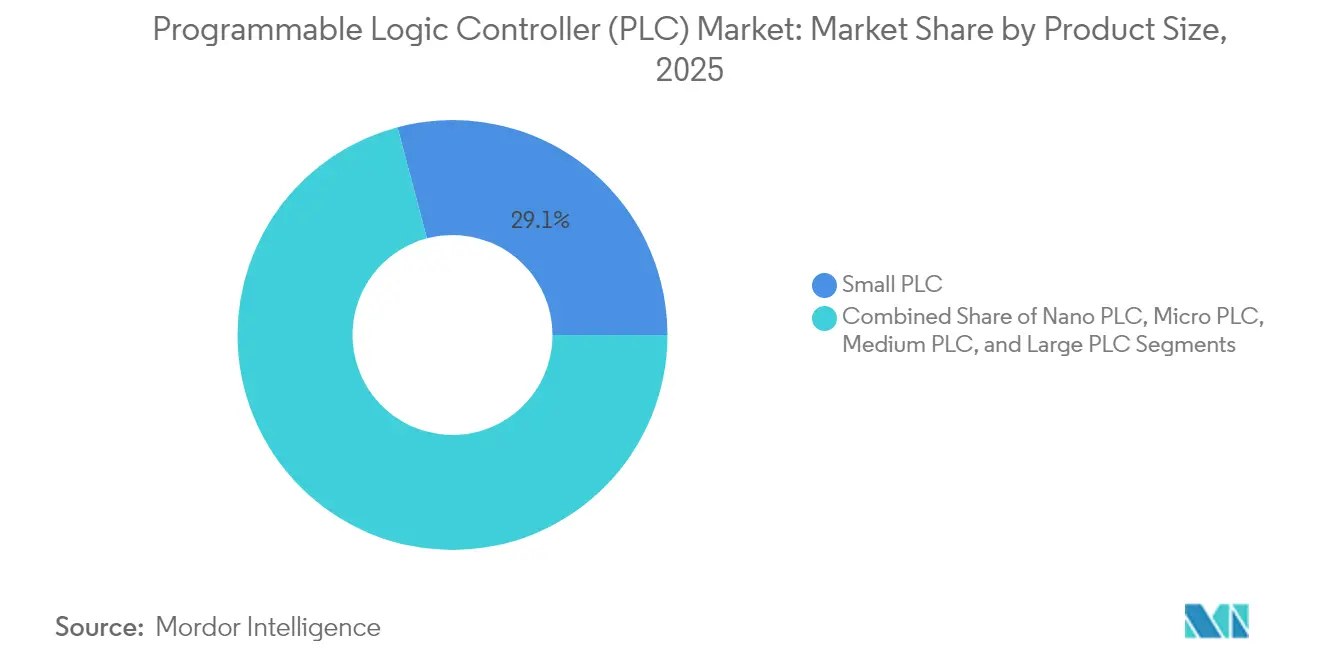

- 製品サイズ別では、ナノPLCがCAGR 8.11%で拡大し、2025年のプログラマブル・ロジック・コントローラ市場規模の29.12%のシェアを持つスモールPLCを上回ると予測されています。

- エンドユーザー別では、エネルギー・公益事業が2025年に31.25%のシェアでリードし、自動車製造業は2031年にかけてCAGR 8.64%で加速すると予測されています。

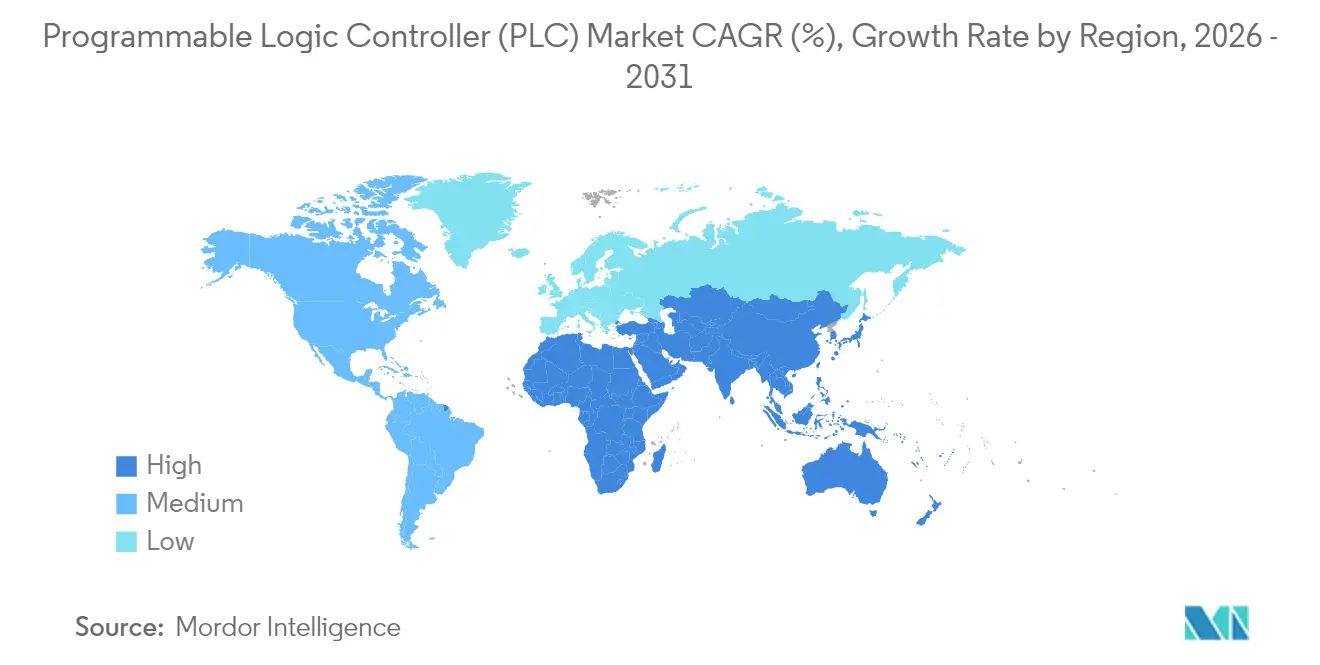

- 地域別では、アジア太平洋地域が2025年の収益の35.10%を占め、全地域の中で最速となるCAGR 6.12%を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・プログラマブル・ロジック・コントローラ(PLC)市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業におけるインダストリー4.0の急速な普及 | +1.2% | アジア太平洋地域および欧州が先行するグローバル規模 | 中期(2〜4年) |

| 中小企業における小型オートメーションの需要増加 | +0.8% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| 予知保全を可能にするIIoTおよびクラウド統合 | +1.0% | 北米とEUからアジア太平洋地域へ拡大 | 短期(2年以内) |

| ソフトウェア定義型PLCワークステーションへの移行 | +0.7% | 先進市場での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| オープン産業プロトコル(TSN上のOPC-UA)の採用 | +0.5% | 欧州および北米 | 長期(4年以上) |

| サイバーセキュリティを背景とした国内調達義務 | +0.3% | 北米、EU、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造業におけるインダストリー4.0の急速な普及

工場はデジタル化を進めて生産性を向上させており、PLCは機械とエンタープライズ・ソフトウェアを接続するローカル・データ・ハブとして機能しています。ドイツ連邦経済・気候保護省は、2024年のインダストリー4.0採用率が2023年の65%から78%に上昇したと報告しており、コントローラのアップグレードに向けた勢いを裏付けています。中国とインドの補助金は小規模生産者のオートメーション導入コストをさらに低下させ、一方でAudiの仮想PLC導入は試運転時間を23%短縮し、リアルタイム最適化を改善し、ソフトウェア中心型制御への移行を実証しました。ISO 9001のトレーサビリティ要件の強化により、製造業者は詳細なデータ・ロギングとシームレスなERP統合をサポートする最新コントローラへのレガシー・ハードウェアの置き換えを義務付けられています。個別産業とプロセス産業のいずれにおいても、需要はサイバーセキュリティ・プロトコルを損なうことなくフィードバック・ループを短縮するエッジ・アナリティクスを内蔵したPLCに集中しています。

予知保全を可能にするIIoTおよびクラウド統合

エッジ対応PLCは振動、温度、電力指標をローカルで分析し、洗練されたインサイトのみをクラウド・ダッシュボードに送信してフリート全体の健全性を監視します。Schneider ElectricのEcoStruxureプラットフォームはハイブリッド・モデルの典型であり、継続的な最適化のためにオンプレミスのロジックとクラウド・アルゴリズムを融合させています。[1]シュナイダーエレクトリック、「EcoStruxureプラットフォームの概要」、SE.COM 5G接続とデジタル・ツイン・ソフトウェアは、分散型PLCノードをリアルタイムで調整し、予期せぬダウンタイムを抑制する自律的なプロセス調整をサポートしています。予知保全を導入した電力・公益事業および金属プラントは、OEE(総合設備効率)の顕著な向上と予備部品在庫の削減を報告しており、残存するサイバーセキュリティ上の懸念にもかかわらず投資の正当性を示しています。

中小企業における小型オートメーションの需要増加

欧州委員会は2024年に中小企業のデジタル化のために13億ユーロ(14億米ドル)を充当し、初めてPLCを導入する企業の回収期間を大幅に短縮しました。手頃な価格のコンパクト・コントローラは、I/O、ネットワーキング、HMI機能を単一シャーシに統合し、社内にオートメーション・チームを持たない企業のエンジニアリング労働を最小化します。IEC 61131-3準拠プログラミングのプラグ・アンド・プレイ・モジュールは学習曲線を低下させ、産業団体は2024年に開発途上市場での中小企業オートメーションが年間45%増加したことを指摘しています。賃金インフレが労働コストの優位性を侵食するにつれ、小規模工場はコンパクトPLCを競争力維持と、グローバル・バイヤーが課す厳格な品質基準を満たすための必須条件と見なしています。

ソフトウェア定義型PLCワークステーションへの移行

産業用PCで動作する仮想コントローラは、ロジックを独自のハードウェアから切り離し、ユーザーが市販のプロセッサで演算能力を拡張できるようにしています。Beckhoff、Siemens、ABBは現在、ハイパーバイザー・ベースのソリューションを提供しており、単一のサーバー上で複数の制御タスクを統合し、制御盤のフットプリントと予備部品の在庫を削減しています。自動車および電子機器プラントでの迅速な段取り替えが、コード変更を数分で展開できるドラッグ・アンド・ドロップのエンジニアリング環境への需要を促進しています。シミュレーション・ファースト、後でデプロイのワークフローはリスクと試運転コストを削減しますが、仮想化されたアセットをネットワーク侵入から保護するための堅牢なサイバーセキュリティ・レイヤーが必要です。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模製造業者にとっての高い初期資本コスト | -0.9% | 開発途上市場を中心としたグローバル規模 | 中期(2〜4年) |

| 接続されたPLCに対するサイバーセキュリティ脅威の増大 | -0.6% | 重要インフラへの影響が大きいグローバル規模 | 短期(2年以内) |

| 産業用PCおよびソフトPLCからの代替リスク | -0.4% | 先進市場 | 長期(4年以上) |

| リード・タイムを長期化させる半導体サプライの不安定性 | -0.7% | グローバル・サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模製造業者にとっての高い初期資本コスト

平均的なプロジェクト支出が1万5,000〜5万米ドルに及ぶことは、特に統合、トレーニング、ダウンタイムを考慮した場合、多くの小規模企業にとって依然として障壁となっています。限られた手元資金は、初心者のバイヤーが知覚リスクを軽減するためにサイズ不問の考え方を採用するため、しばしば過剰仕様につながります。金融スキームやベンダーのリース契約は負担を軽減しますが、保守的な投資文化を完全に相殺することはできません。サブスクリプション・ベースの仮想PLCはより低い参入障壁を提供しますが、新興のサービスは特にインターネット信頼性が低い地域での採用が不均一なままです。

接続されたPLCに対するサイバーセキュリティ脅威の増大

サイバーセキュリティ・アンド・インフラストラクチャー・セキュリティー・エージェンシーは、2024年に産業制御インシデントが34%急増し、記録されたイベントの28%でPLCが中心にあったと記録しています。[2]サイバーセキュリティとインフラセキュリティ機構「ICSインシデント対応レポート2024」、CISA.GOV 攻撃者は増大した接続性を悪用して生産データを身代金目的で人質にとったり、重要プラントのプロセス・パラメータを操作したりします。新規PLC導入のセキュリティ強化には、ネットワーク・セグメンテーション、侵入検知、コンプライアンス監査を含めるとプロジェクト費用が15〜25%増加します。エネルギーおよび水道事業者は、EU「サイバー・レジリエンス法」の下でセキュリティ・バイ・デザインを実証する必要があり、これにより調達のハードルが上がり、小規模サプライヤーの資格取得サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モジュラー・システムが柔軟性需要を牽引

モジュラー構成は2025年のプログラマブル・ロジック・コントローラ市場シェアの41.56%を占め、プラントのアップグレードに合わせてI/Oと演算能力を拡張できる能力を反映して支配的な地位を占めました。このアーキテクチャにより、エンジニアはフォークリフトによる置き換えなしにモーション、セーフティ、またはAIカードを追加でき、自動車および家電製品の混流生産ラインをサポートします。ソフトPLCはまだニッチな存在ですが、ハイパーバイザーが決定論的パフォーマンスを提供し、ベンダーが強化されたカーネルを組み込むにつれ、CAGR 7.22%で進歩しています。

個別産業とプロセス産業のいずれにおいても、需要はマシン・レベルの異常検知のためのエッジ・アナリティクスをホストするコントローラに集中しています。コンパクトPLCはスタンドアロン・マシンにとって引き続き魅力的であり、分散型PLCは耐障害性があり地理的に分離したノードを好む大型製油所や発電所に対応しています。TSN上のOPC-UAが成熟するにつれ、ユーザーはシームレスな相互運用性を期待し、ハードウェアのコモディティ化が進み、ソフトウェア・ツールチェーンとサポート・エコシステムへの差別化がシフトしています。

注記: 全個別セグメントのセグメント・シェアはレポート購入時に入手可能

コンポーネント別:サービスの変革が価値創出を加速

ハードウェアおよびソフトウェアは合計で2025年のプログラマブル・ロジック・コントローラ市場規模の84.67%を占めましたが、ユーザーが設備投資(CapEx)から運用費用(OpEx)モデルへ移行するにつれ、サービス収益はCAGR 7.76%で拡大しています。IIoT接続の各レイヤーで統合の複雑さが増し、ベンダー主導のコンサルティングおよびアプリケーション・エンジニアリングへの需要が高まっています。

予知保全パッケージはリモート・モニタリング、ファームウェア管理、AIを活用した診断を束ね、粘着性の高い複数年契約を生み出しています。ベンダーはまた、スキル・ギャップを埋めてブランドへの親しみを定着させるため、新興経済圏でのトレーニング・アカデミーを拡充しています。クラウド・ホスト型サポート・ポータルは出張コストを削減し、拡張現実ガイドは現場での修理サイクルを短縮し、ハードウェア中心の交換プロジェクトにおいてもサービスの引き寄せ力を強化しています。

製品サイズ別:小型化がIoT統合を可能に

スモールPLCは2025年のプログラマブル・ロジック・コントローラ市場規模の29.12%を占め、主流のマシニング・センタおよびパッケージング・ラインに対応しています。しかし、ナノPLCはCAGR 8.11%を記録しており、フットプリントに制約のある制御を必要とするスマート・ファクトリー・セル全体でセンサおよびアクチュエータが普及しているためです。

Wi-Fiまたは5Gラジオを搭載したバッテリー・バックアップ付きナノ・モジュールは、ケーブル配線が非現実的な回転機器や遠隔機器に組み込まれます。一方、マイクロおよびミディアム・システムはI/O密度とコストのギャップを埋め、食品、飲料、製薬産業のバッチ・プロセスに選ばれることが多いです。ベンダーは現在、8点から64点のI/Oにスケーリングできるモジュラー・ナノ・シャーシを提供しており、初期の過剰投資なしに成長パスを確保しています。

注記: 全個別セグメントのセグメント・シェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のデジタル化が成長加速を牽引

エネルギーおよび公益事業は31.25%のシェアでリードしており、電力網の近代化と再生可能エネルギーの連系が、過酷な変電所環境に耐える信頼性の高い決定論的ロジックを必要としているためです。自動車ラインはCAGR 8.64%を追求し、電池セル組立、トルク制御締結、ライン終端試験装置にPLCを活用しています。

化学・石油化学プレーヤーは安全インターロックのためにSIL認定コントローラに依存し、食品加工業者はレシピ管理とアレルゲン追跡を統合しています。水道・廃水処理施設は高湿度および腐食性雰囲気に耐えるコンフォーマル・コーティングを施した堅牢なPLCを採用し、製薬はコントローラのファームウェアに組み込まれた21 CFR パート11の監査証跡に依存しています。各セクターを通じ、エンタープライズMESおよびERPスイートがリアルタイムKPIダッシュボードのためにライブPLCデータを照会するにつれ、ITとOTの融合が加速しています。

地域分析

アジア太平洋地域の製造業の復活は規模と速度の両面を支え、2025年の収益の35.10%と2031年までのCAGR 6.12%を記録しています。中国のパンデミック後の景気刺激策は自動車および電子機器のコントローラ・アップグレードを補助し、インドの産業回廊建設は初のPLC導入を促進しています。日本のクオリティ4.0イニシアチブは、電子部品実装機に使用されるナノ秒レベルの決定論的コントローラへの需要を高く維持しています。韓国の造船所とファブはミッション・クリティカルな稼働時間のために冗長PLCクラスターを指定し、高利益率の受注を確保しています。

欧州の持続可能性への取り組みは、エネルギー管理と循環経済コンプライアンスを中心にコントローラ購入を位置付けています。2024年のEU「サイバー・レジリエンス法」はOEMに対してセキュリティ・バイ・デザインの認証を義務付け、暗号化通信と内蔵異常検知を備えた製品への需要を高めています。ドイツの自動車メーカーはソフトウェア定義型PLCサンドボックスを試験的に導入し、フランスとイタリアはフェイルセーフ・ロジックで航空宇宙複合材ラインを自動化しています。

北米のユーザーは安全なサプライチェーンと国内半導体含有量を優先しています。「インフラ投資・雇用法」は、負荷分散と障害分離のための最新コントローラを組み込んだ変電所の改修に資金を提供しています。メキシコのニアショア・ブームは自動車ハーネス生産を増加させ、コンパクトPLCの迅速な展開を必要としています。カナダの鉱業および木材部門は拡張温度定格を持つ堅牢な機器を好みます。全体として、地域のバイヤーは入札評価においてサイバーセキュリティの信頼性とオンショア修理サポートを重視しています。

規制環境

コネクテッド産業オートメーションに対するサイバーセキュリティおよび製品保証規則が厳格化しており、PLCハードウェア、ファームウェア、およびエンジニアリングツールチェーンの認証要件が増加している。欧州連合では、サイバーレジリエンス法(規則(EU) 2024/2847)がデジタル要素を含む製品に対する横断的なサイバーセキュリティ義務を正式化し、2026年に主要なコンプライアンス基盤の節目を迎える(例えば、適合性評価機関の通知に関する第IV章の規定は2026年6月11日から適用され、第14条の報告義務は2026年9月11日から適用される)。別途、産業用制御装置に対するEN IEC 62443-4-2:2026サイバーセキュリティ要件に整合した施行が2026年4月18日に開始されると引用されており、ベンダーおよびOEMに対して、購買および受入の一環として、安全な開発ライフサイクル管理、脆弱性対応、およびデバイスセキュリティ機能の文書化を促している。

規格の更新はPLCアプリケーションの機能適合性と可搬性にも影響する。IEC 61131-3:2025(第4版)は2025年5月に発行され、プログラミング要件が改訂された(インストラクションリストの廃止やUTF-8文字列サポートの追加を含む)。地域での採用も2026年に続いた(例えば、MEST EN IEC 61131-3:2026は2026年6月1日に国際規格の同一採用として発行された)。中国では、GB/T 47234-2026がインテリジェント制御システムに関して2026年2月27日に発行され、実施日は2026年9月1日とされ、サプライヤーが製品文書化、試験、および現地化された適合計画を通じて対応すべき国内要件が追加された。

バリューチェーン分析

PLCのバリューチェーンは、産業グレードの電子部品入力(MCU、FPGA、メモリ、電源管理IC、コネクタ、耐久性の高いパッシブ部品)と組込みソフトウェアコンポーネント(リアルタイム実行環境、IEC 61131-3ランタイム、PROFINET/EtherNet/IPなどの通信スタック、セキュリティライブラリ)から始まる。これらの入力はOEMの設計、組立、検証に投入され、その後、直接販売とチャネルパートナーを通じた流通が続き、さらにパネル、ネットワーク、センサー/アクチュエーター、HMI/SCADA、および安全システムが最終利用者のラインに組み込まれるシステム統合が行われる。チェーン全体で活動する主要なPLCサプライヤーには、Siemens、Rockwell Automation、Schneider Electric、Mitsubishi Electric、ABB、Omron、Beckhoff、Delta Electronics、Emerson、Honeywellが含まれ、価値はCPUおよびI/Oからエンジニアリングソフトウェア、接続性、ライフサイクルサービスへと移行している。

下流では、オートメーションディストリビューター、パネルビルダー、および制御システムインテグレーターが、ベンダープラットフォームと工場固有の要件を橋渡ししており、しばしばPLCをドライブ、ロボット、ビジョン、データプラットフォームと組み合わせて提供する。供給制約と移行管理は実務上のボトルネックとして残っており、2024年以降の回復は不均一で、レガシープラットフォームの終息移行は供給不足の局面を生む可能性がある。高仕様のフェイルセーフコントローラも、重要インフラプログラムにおける需要の集中により制約を受け続けることがある。貿易政策と関税の変動が調達に摩擦を加え、デュアルソーシングと地域化された組立を促している一方、相互運用可能なアーキテクチャ(仮想化およびソフトウェア定義制御を含む)は、提供される価値において、認証されたツールチェーン、サイバーセキュリティパッチ適用、および長期サポート契約の重要性を高めている。

競争環境

上位5社がグローバル収益の約60%を占めており、適度に集中した市場であることを示しています。[5]IEEE Industrial Electronics Society, "Industrial Control Systems Security Report 2024", IEEE-IES.ORG Siemens、Schneider Electric、ABBは、完全なポートフォリオ、グローバルなサービス・リーチ、特許の深さを通じてシェアを守っています。彼らはコントローラをSCADA、ドライブ、ライフサイクル・サービスと束ね、顧客を統合されたエコシステムに囲い込んでいます。特許活動は2024年に23%増加し、エッジでのAI推論とワイヤレスTSN通信に焦点が当てられています。

中堅の挑戦者はオープンソース・ファームウェアとサブスクリプション・プライシングを推進し、ベンダー・ロックインを懸念する顧客を狙っています。仮想PLCのパイオニアはハイパーバイザーの分離を活用して、標準PCで決定論的パフォーマンスを実現し、ハードウェア費用と制御盤スペースを削減することを約束しています。ソフトウェアが主要な価値をもたらすにつれてハードウェアの利益率が圧縮され、既存企業はクラウド・ネイティブのエンジニアリング・スイートとオープンな開発者マーケットプレイスを立ち上げるよう促されています。

持続的な半導体サプライのショックにより、バイヤーはデュアルソーシングに向かい、リード・タイムが短い地域組立業者に恩恵をもたらしています。サイバーセキュリティの強化は、ISO 27001認定のリモート管理ポータルが主要な差別化要因として浮上し、プレミアム・オファリングをさらに際立たせています。EV電池や グリーン水素などのエンド市場では、カスタマイズされたライブラリと安全認定ファンクション・ブロックが参入障壁を提供し、コモディティ化を遅らせています。

プログラマブル・ロジック・コントローラ(PLC)業界リーダー

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ソフトウェア定義オートメーションは、仮想化PLCランタイム、クラウド接続エンジニアリング、および決定論的制御を維持しつつキャビネットの設置面積を削減するハイブリッド展開を中心に新たな余地を生み出している。企業ユーザーは、PLC資産にすでに普及している既存の名称付きプラットフォーム(Schneider Electric EcoStruxureを含む)や、Siemens、ABB、Beckhoffのベンダーツールチェーンを通じて、これらのパターンを運用化している。同時に、サイバーセキュリティ圧力は、より強力なセキュア・バイ・デザイン機能と迅速なパッチ適用サイクルを備えたコントローラへの調達をより一層促している。CISAが記録した2024年の産業用制御インシデントの急増(34%増加、PLCが多くの事象で関与)は、強化されたPLCプラットフォーム、安全な遠隔アクセス、およびファームウェア管理と継続的モニタリングを組み合わせたマネージドサービスへの需要を強めている。

高スループット製造における電化と生産能力の増強も、コントローラのアップグレードサイクルを支えている。新規施設や拡張施設は、当初からより高いレベルのオートメーション、トレーサビリティ、およびエネルギー管理を組み込んでいるためである。2026年には、大規模な半導体・電子機器製造への投資発表や生産能力の動き(例えば、Intelがアイルランドのライクスリップキャンパスを拡張し、Infineonがドレスデンでスマートパワーファブを開所するなど)が、密なオートメーション、モーション、プロセス制御を展開する業界での継続的な資本支出を示している。この環境は、拠点全体で標準化されたアーキテクチャを提供でき、規制対象産業向けの検証済みライブラリ(医薬品における21 CFR Part 11準拠のオーディットトレイルなど)を提供し、大規模な既設ベースを安全で相互運用可能なソフトウェア中心の制御スタックに転換するサービス主導の近代化パスを提供できるPLCサプライヤーおよびインテグレーターに有利に働く。

最近の業界動向

- 2026年7月:ABBはNvidiaとのパートナーシップを拡大し、電力製品のデジタルモデルをデータセンター設計向けのOmniverse DSXプラットフォームに統合した。この動きは、信頼性の高い制御・電力インフラに依存するABBのデジタルツインワークフローを強化し、オートメーションおよび電化エンジニアリングデータをシミュレーション主導のコミッショニングにより密接に結びつける。

- 2026年6月:Schneider ElectricはIndustrial Automation Modernization as a Serviceを開始し、EcoStruxure Automation ExpertとHPE SimpliVityハイブリッドクラウドインフラストラクチャを組み合わせた。近代化をサービスとしてパッケージ化することで、PLCロジックとオーケストレーションが標準化されたコンピューティングとともに展開されるソフトウェア定義オートメーションプログラムを支援し、複数拠点でのアップグレードを加速し、継続的なサービス収益を追加する。

- 2026年5月:ABBは、産業用制御環境向けに指摘された重大な脆弱性を緩和するため、AC500 V2シリーズPLC向けファームウェアv2.4.1-R3をリリースした。この更新は、重要インフラおよび製造分野におけるコネクテッドPLC展開の購入基準として、脆弱性対応と安全なライフサイクル管理の役割が高まっていることを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、プログラマブルロジックコントローラ(PLC)市場を、エンドユーザー全体にわたる産業・インフラプロセスの自動化に使用されるPLCハードウェア、組込みおよび関連ソフトウェア、および関連サービスから生じる収益として定義する。

対象範囲外:SCADA、DCS、産業用PC、センサー、アクチュエーター、およびネットワーキング機器などの、より広範なオートメーション層は、PLC製品の一部として組み込まれ価格設定されている場合を除き、除外する。

セグメンテーション概要

- 製品タイプ別

- コンパクトPLC

- モジュラーPLC

- 分散型PLC

- ソフトPLC

- その他の製品

- コンポーネント別

- ハードウェアおよびソフトウェア

- サービス

- インストールおよびインテグレーション

- トレーニングおよびサポート

- メンテナンス

- 製品サイズ別

- ナノPLC

- マイクロPLC

- スモールPLC

- ミディアムPLC

- ラージPLC

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 化学・石油化学

- 石油・ガス

- エネルギー・公益事業

- 上水道・廃水処理

- 製薬

- パルプ・紙

- 金属・鉱業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、PLCバリューチェーンの図式化と、需要および価格の初期範囲の構築に使用された。米国商務省センサス局の製造業データ、Eurostatの生産指標、電気制御機器の代替指標としてのUN Comtrade貿易フロー、国際ロボット連盟の最新情報、およびIECなどの機関による規格・技術ノートなど、公開されている非有料のソースを参照した。これらの入力により、オートメーション支出が増加している分野と、産業生産サイクルが短期的な変動を生む可能性がある分野を特定した。

また、製品の位置付けと典型的な更新サイクルを理解するために、企業提出資料、年次報告書、投資家向け説明資料、製品カタログ、ディストリビューター一覧、および信頼性の高い報道も確認した。いくつかの箇所では、報告されるPLC売上に影響を与える可能性のある収益区分や企業活動を相互確認するために、企業財務および報道の有料サブスクリプションを利用した。ここに列挙したデスクソースは例示的なものに過ぎず、収集、検証、および明確化のために他の多くの公開ソースおよび有料ソースも確認した。

一次インタビューおよび調査

一次調査は、顧客予算やチャネルの請求書において実際にPLC支出として計上されるものを検証すること、およびコンパクト型、モジュール型、ソフトウェアベースのPLC展開に関する価格および構成比の前提を検証することに重点を置いた。製造業およびプロセス産業全般にわたる幅広い参加者、OEMおよびシステム統合の関係者、ディストリビューター、および工場レベルのオートメーションチームと意見交換を行い、その上でAPAC、EMEA、南北アメリカ地域の視点を均衡させ、地域ごとの導入パターンが過度に一般化されないようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):19% | APAC:48% |

| ミッドティア:55% | 機能/部門リーダー:40% | EMEA:29% |

| 中小規模プレイヤー:20% | マネージャー:41% | 南北アメリカ:23% |

市場規模算定・予測

規模算定は、トップダウンとボトムアップを組み合わせた手法で構築された。まず、産業生産動向、オートメーション投資の指標、および既設ベースの更新行動からトップダウンの需要プールを再構築し、その後、選択的なサプライヤーおよびチャネルの集計と照合した。実務上は、まずオートメーション集約度の高い主要産業全体でのPLC搭載率と更新率を推定し、それをPLCクラス別の典型的な価格帯と構成比を用いて価値に変換する。

いくつかの市場指標を主要な入力として使用した。地域別の製造業生産指数、個別・プロセス産業における新規プラント建設および拡張活動、オートメーション改修の強度、アプリケーション別の典型的なI/O密度(これはコンパクト型対モジュール型の構成比に影響する)、および統合、サポート、保守に関するサービス付帯率などである。価格前提は、エントリーレベルのコンパクトユニットとより高価値なモジュール型展開を分離し、インタビューフィードバックおよび公開されている製品の位置付けを通じて年ごとの価格変動を反映させることで、現実的に保たれた。

予測にあたっては、産業サイクルの強さ、資本支出のペース、PLCと隣接する制御アーキテクチャ間の代替に関するシナリオ分析を適用し、その後、予測の方向性がマクロ指標および工場オートメーション指標と一致することを確認するために簡易な回帰チェックを実施した。ボトムアップデータに欠落がある場合は、代表的な製品ラインをサンプリングし、地域およびエンドユーザーの露出度によって規模を調整するなど、保守的な代替指標を使用し、その後、合計値を需要プールの見解に整合させた。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータセットや単一の前提に左右されないようにしている。産業オートメーション支出に関する解説、貿易・生産の動向、および既設ベース推定から暗示されるPLCの更新負荷などの独立した指標と結果を比較し、大きな差異が生じた場合はより深い見直しを行う。

承認前には、地域別区分、価格推移、およびサービス比率における異常値についてモデルを再確認し、その後、定義および範囲が年をわたって一貫しているかを確認するために別のアナリストによるレビューを行う。報告書は毎年更新され、産業活動の急激な減速、大きな規制変更、または供給の混乱などの重大な事象が発生した場合には、臨時の更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最新の公開情報を再確認する。

Mordor Intelligenceのプログラマブルロジックコントローラ(PLC)市場規模と他の公開推定値との比較

PLCに関する公開市場規模は、同じ名称を使用していても異なる場合がある。これは、対象範囲および計数規則が常に一致しているわけではないためである。最大の差異は通常、PLC収益として扱われるものと隣接するオートメーション機器との区別、サービスの扱い方、そしてモデルが需要指標に基づいて構築されているか、サプライヤーの開示情報に基づいて構築されているかによって生じる。

Mordor Intelligenceは、エンドユーザーのオートメーション支出指標を追跡し、製品構成およびサービス付帯率の前提を定期的に更新することで、PLCの総額を、デフォルトでより広範な制御システムを組み込むのではなく、PLC展開の一部として販売されるハードウェア、関連ソフトウェア、およびサービスに結び付けている。一部の推定では、予測構築時により速いASPの上昇や、より積極的な改修の前提を適用しており、同じロジックを遡って適用すると開始年の数値が押し上げられる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.33 B (2026) | |

| 業界誌A | USD 13.98 B (2025) | 選定されたオートメーション部品をPLC関連支出として扱うことができる、より広範なPLC定義を使用しており、異なる通貨タイミングおよび価格前提を反映している可能性のある2025年基準年を報告している。 |

| 地域コンサルティング会社B | USD 11.70 B (2025) | より狭い単位・部品範囲に依存し、保守的な更新ペースを重視しており、これはより高仕様のモジュールシステムおよびサービスから得られる価値を減少させる傾向がある。 |

表内の差異は主に、範囲の選択、および基準年における価格設定とサービス収益の適用方法に起因する。範囲が一貫して保たれ、前提が導入・更新指標に対して相互確認される場合、結果として得られる市場規模は監査および毎年の再現がより容易になる。

レポートで回答される主要な質問

プログラマブル・ロジック・コントローラ市場の現在の評価額はいくらですか?

プログラマブル・ロジック・コントローラ市場規模は2026年に133億3,000万米ドルです。

このセクターはどのくらいの速度で成長すると予測されていますか?

市場は2031年にかけてCAGR 4.24%で拡大すると予測されています。

収益と成長の両面でリードしている地域はどこですか?

アジア太平洋地域が35.10%のシェアを保有し、CAGR 6.12%が予測されています。

最も急速に成長している製品カテゴリーはどれですか?

ソフトPLCソリューションは2026年から2031年にかけてCAGR 7.22%が見込まれています。

なぜサービスが勢いを増しているのですか?

製造業者は予測可能な運用費用(OpEx)モデルを好み、サービス収益をCAGR 7.76%に押し上げています。

主なサイバーセキュリティの課題は何ですか?

産業制御への攻撃の増加により、必須の強化措置およびコンプライアンス監査のためにプロジェクト・コストが15〜25%増加します。

最終更新日: