中東・アフリカ産業用オートメーション市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

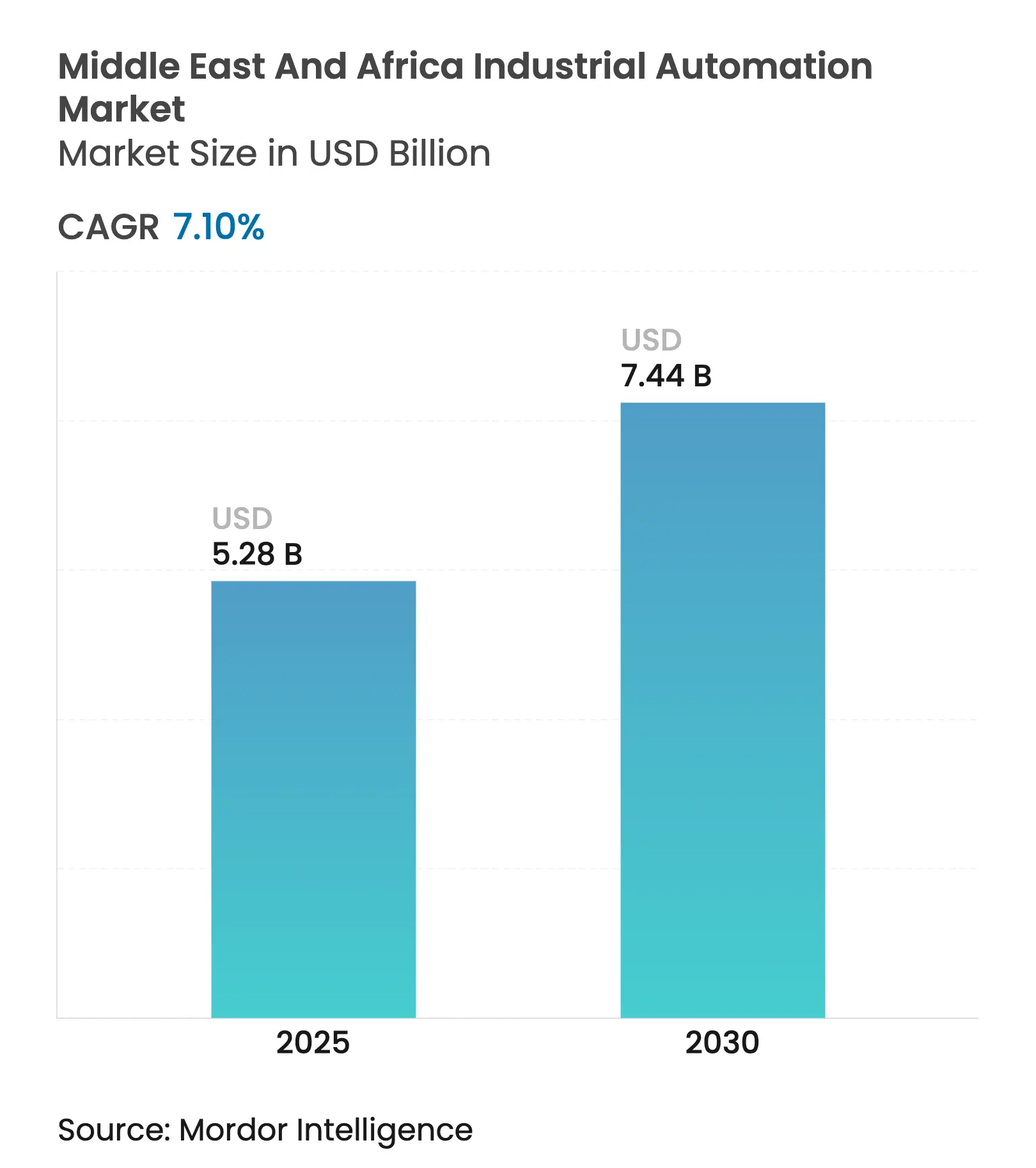

| 市場規模 (2025) | 5.28 十億米ドル |

| 市場規模 (2030) | 7.44 十億米ドル |

| 成長率 (2025 - 2030) | 7.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ産業用オートメーション市場分析

中東・アフリカ産業用オートメーション市場規模は2025年に USD 52億8,000万となり、2030年までに USD 74億4,000万に達する軌道にあり、同期間中に7.10%のCAGRで拡大しています。政府系ファンドの支出急増、サウジビジョン2030などの現地化義務、ならびにグリーン水素とEコマース物流資産の整備が成長モメンタムを支えています。域内顧客は、孤立した制御アップグレードから、センサー、産業用IoT、AI分析、サイバーセキュリティを組み合わせた工場全体のデジタルトランスフォーメーション・プロジェクトへと移行しています。多国籍ベンダーは、リードタイムの短縮、現地調達要件の充足、技術移転を実現する合弁事業および現地組立工場で応答しています。同時に、設備のサービスとしての提供やベンダー支援融資などの資金調達革新が、これまで資本へのアクセスが限られていた中堅製造業者の導入を加速させています。

主要レポートの要点

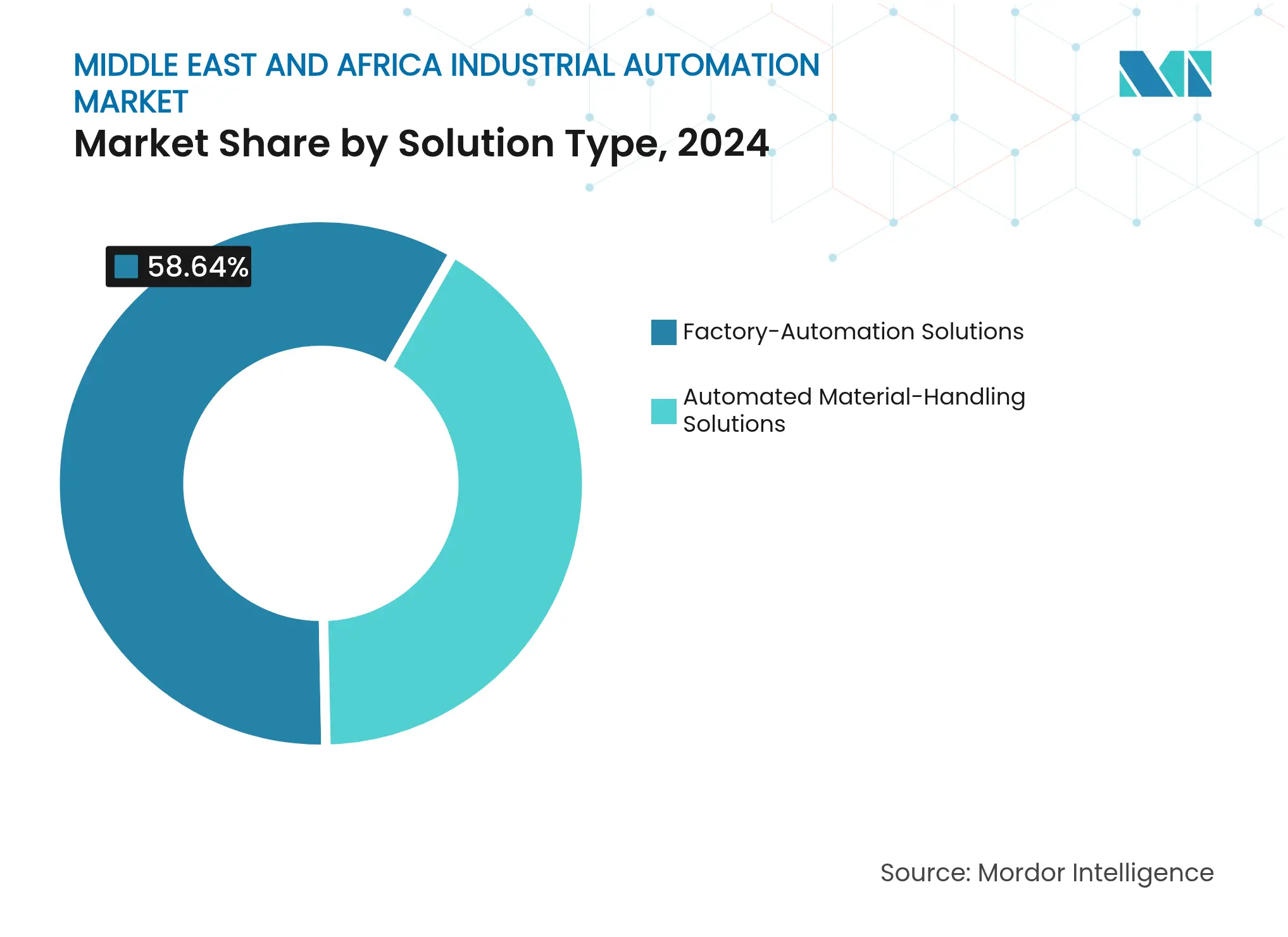

- ソリューションタイプ別では、工場オートメーションソリューションが2024年の中東・アフリカ産業用オートメーション市場シェアの58.64%を占め、モバイルロボット(AGV/AMR)が2030年にかけて最も高い8.29%のCAGRを記録しました。

- コンポーネント別では、ハードウェアが2024年の中東・アフリカ産業用オートメーション市場規模の64.30%を占めましたが、ソフトウェアは2030年までに8.84%のCAGRで成長する見込みです。

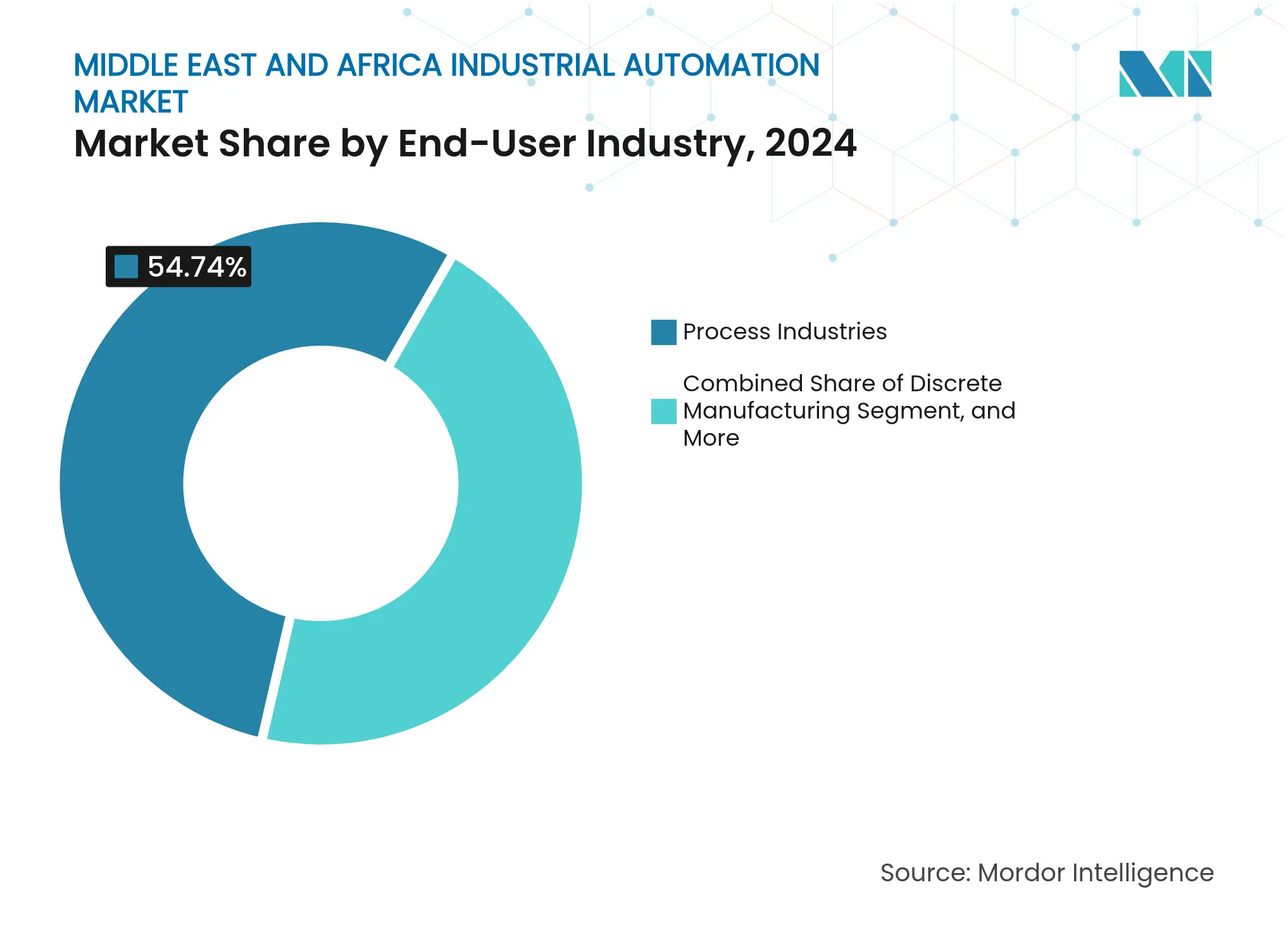

- エンドユーザー別では、石油・ガスセクターが2024年の中東・アフリカ産業用オートメーション市場シェアの27.53%を占め、Eコマースフルフィルメントセンターは2030年にかけて9.02%のCAGRで拡大すると予測されています。

- 技術別では、産業用IoTが2024年の中東・アフリカ産業用オートメーションにおける収益の46.32%を占め、AIおよび分析が最も高い9.26%のCAGR見通しをもたらしました。

- 地域別では、中東が2024年の中東・アフリカ産業用オートメーションにおける収益の65.64%を占め、2030年にかけて8.92%のCAGRが予測されています。

中東・アフリカ産業用オートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府支援の現地化プログラム(サウジビジョン2030) | +1.8% | 中東、主にサウジアラビアおよびUAE | 中期(2~4年) |

| 急速なEコマース倉庫の成長 | +1.2% | GCCおよび南アフリカに集中するグローバル | 短期(2年以内) |

| エネルギーセクターのデジタルオイルフィールド展開 | +1.5% | 中東および北アフリカの産油地域 | 中期(2~4年) |

| ロボット価格の低下と融資モデル | +0.9% | グローバル、中東での導入加速 | 短期(2年以内) |

| グリーン水素ギガプロジェクトのオートメーション需要 | +1.1% | 中東、モロッコ、エジプト | 長期(4年以上) |

| 政府系ファンドによるテクノロジー投資の台頭 | +0.8% | 中東、主にGCC諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援の現地化プログラムが変革を推進

サウジビジョン2030およびUAEの類似政策に基づく義務的な現地調達閾値により、グローバルサプライヤーはGCC内での製造または組立を余儀なくされています。公共投資基金の製造加速プログラムは、ALAT-SoftBankの合弁事業を通じてロボット工場をすでに育成しています。NEOMの USD 84億のグリーン水素複合施設には、現地エンジニアリング参加を規定したオートメーション契約が含まれています。Emersonの13,000平方メートルのダンマームハブは、サプライヤーがコントロールバルブ、PLCパネル、および計装の地域ラインを確立する方法を示しています。これらの取り組みは、納期の短縮、輸入コストの削減、地元労働力のスキルアップを実現し、中東・アフリカ産業用オートメーション市場に対する需要の好循環を生み出しています。中期的に、現地化はデジタル技術の相次ぐ波を吸収する製造エコシステムを定着させることで、全体的な予測CAGRに1.8ポイントを追加すると期待されています。

Eコマース倉庫拡大が採用を加速

急増するオンライン注文量が24時間フルフィルメントセンターを牽引しており、これらはグッズトゥパーソンロボティクスとAI対応スロッティングアルゴリズムに依存しています。クウェート初のAutoStore施設(Raha E-Grocery向け)は、30%のスペース節約と3倍のピッキング速度向上を実証しました。[1]Swisslog、「スイスログがクウェート初の自動食料品フルフィルメントセンターを建設」、swisslog.com サウジアラビアのスーパーマーケットグループBinDaoodは、ダークストアおよびマイクロフルフィルメントオートメーションに USD 3億9,000万を充当しました。エジプトでは、RoboostのAIディスパッチエンジンがタスクオートメーション率99.8%に達し、配送時間を35%削減しました。Apex-Dematicのような戦略的パートナーシップにより、高度なイントラロジスティクスがGCCから南部アフリカへと拡張されています。これらのプロジェクトは全体として、コンベア/仕分け、AMRフリート、WMS、およびコンピュータービジョンQAに対する短期的な需要を高め、中東・アフリカ産業用オートメーション市場を押し上げています。

エネルギーセクターのデジタルオイルフィールド展開が業務を変革

国営石油会社は、より低コストで限界バレルを採取するため、地震探査、掘削、および生産ワークフローのデジタル化を進めています。ADNOCのENERGYaiは地震探査の解釈精度を70%向上させ、現在AIエージェントを通じて数千の油井を監督しています。Saudi AramcoのMarjanメガプロジェクトは、バーチャルコミッショニングを使用して3大陸にまたがるヤードを同期させ、高コストな手直しを排除しています。HalliburtonとNaborsは、オマーンで初の完全自動掘削シーケンスを完了し、非生産時間を2桁削減しました。エネルギー企業がバレルオブオイルエクイバレンシーの利得を追求するにつれ、エッジコンピュートノード、有線/無線状態センサー、およびAIモデルホスティングプラットフォームへの注文が増加し続けています。

ロボット価格の低下と融資モデルが中堅市場を開拓

コンポーネントのコモディティ化とグローバルな過剰生産能力により、6軸アームの平均販売価格は2020年以降約18%削減されました。ベンダーはロボットにサブスクリプションソフトウェア、メンテナンス、および組み込み融資をバンドルし、初期現金支出を最大60%削減しています。国際ロボット連盟は、2020年から2023年の間に自律移動ロボットの出荷台数が31%の複合増加を記録しました。[2]国際ロボット連盟、「モバイルロボットが産業に革命をもたらす」、ifr.org コスト障壁の低下により、GCCおよび北アフリカ全域の中堅食品加工業者や金属加工工場が初めてのオートメーションプロジェクトに参入し、中東・アフリカ産業用オートメーション市場のアドレス可能なベースが拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフリカの一部地域における長期的な政治不安定 | -1.3% | サブサハラアフリカ、南アフリカを除く | 長期(4年以上) |

| 標準の断片化とスキルのミスマッチ | -0.8% | 地域的、アフリカでの影響が大きい | 中期(2~4年) |

| 未発達なOTサイバー保険市場 | -0.4% | グローバル、新興市場に集中 | 短期(2年以内) |

| GCC外における持続的な電力品質の問題 | -0.6% | アフリカおよびGCCを除く中東の一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政治不安がアフリカ市場の発展を制約

サヘル地域のクーデターと選挙関連の不安が、工業団地や鉱山への設備投資予算を凍結させています。戦略研究財団の調査は、気候に関連した資源圧力を社会不安を助長する「脅威の乗数」として引用しています。例えば、ザンビアの銅セクターは、プロセス制御の改修を遅らせる電力網の障害と政策的不確実性と戦っています。南アフリカ、モロッコ、エジプトは比較的安定していますが、投資家は国境を越えた設置に対してより高いハードルレートを要求することが多く、プロジェクト数を減少させ、地域CAGRから1.3パーセントポイントを削減しています。

スキルのミスマッチと標準の断片化が採用を制限

世界経済フォーラムの調査では、アフリカのCEOの87%が技術的スキルギャップを懸念していることが判明しました。GCCにおいても、ISA-95準拠を主張する企業のうち、実際にERPとショップフロア資産間でリアルタイムデータを交換しているのはわずか26.4%にすぎません。複数の産業用イーサネットプロトコルと初期段階のTSN導入が、統合を複雑にし、コミッショニングコストを引き上げています。Doroobなどのサウジアラビアのプログラムは2030年までに20,000人のAIスペシャリストの育成を目指していますが、小規模経済にはそれに匹敵するパイプラインがありません。トレーニングが追いつくまでの間、スキル不足は中東・アフリカ産業用オートメーション市場のCAGRから0.8ポイントを差し引く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:モバイルロボットの急増の中で工場オートメーションが優位

工場オートメーションソリューションは、2024年の中東・アフリカ産業用オートメーション市場における収益の58.64%を占めました。産業用制御システム(DCS、PLC、SCADA)は石油・ガス・石油化学業務のスループットを支え、モーションドライブとHMIは高速包装ラインを可能にしています。分散アーキテクチャは産業用イーサネットへの移行が進み、分析のための帯域幅が向上しています。同じカテゴリの中で、モバイルロボットは2030年にかけて最も高い8.29%のCAGRを記録すると予測されており、リヤド、ジェッダ、ヨハネスブルグのEコマースハブがグッズトゥパーソンワークフローへの移行を進めています。現在の採用トレンドが継続した場合、モバイルロボットの中東・アフリカ産業用オートメーション市場規模は予測期間の終わりまでにピークに達する可能性があります。ベンダーはフリートマネジメントAIとレーザーセーフナビゲーションをバンドルしてISO 3691-4に準拠し、導入期間を数ヶ月から数週間に短縮しています。

第2層のソリューション、例えばコンベア/仕分けやAS/RSは、食料品や医薬品チェーンに供給する地域のメガ倉庫に関連した安定した注文を受けています。自動識別・データキャプチャ(AIDC)デバイスは、物流事業者が税関トレーサビリティ規則を遵守するためにRFIDポータルを設置するにつれて普及しています。一方、中東・アフリカ産業用オートメーション市場では、カサブランカとポート周辺に集積する衣料品・電子機器の少量・多品種タスクに向けた協働ロボットへの新興の動きが見られます。ただし、コボットの採用はエンドオブアームツーリングコストと安全認証のリードタイムによって依然として制限されています。

コンポーネント別:ハードウェアのリーダーシップがソフトウェアの混乱に直面

ハードウェアは依然として2024年の中東・アフリカ産業用オートメーション市場における支出の64.30%を占めており、これはドライブ、センサー、および配電盤のグリーンフィールド工場に対するニーズを反映しています。しかし、ソフトウェアはMES、ヒストリアン、およびAI分析を包含し、8.84%のCAGRで最も急成長している項目です。HoneywellのExperion PKS R530は、HMI/SCADAパッケージがリモートゲートウェイとOPC UA over TSNを組み込むことで、コントローラー数を15%削減し、ダウンタイムを25%削減する方法を示しています。[3]Honeywell、「Experion PKS R530リリース」、automation.honeywell.com サブスクリプション価格設定は設備投資を削減し、通貨変動に対処しなければならないエジプトとケニアのCFOにとって魅力的です。Saudi OTCCの規制がIEC 62443準拠を義務化するにつれ、サイバーセキュリティサービスはより高いアタッチメント率を記録しています。

システムインテグレーションから予知保全のアウトソーシングまでのサービスも拡大しています。ブラウンフィールド改修はデジタルツインを活用してレガシー配線をマッピングし、複数年のサービス契約は重要な淡水化施設およびLNG端末の稼働時間を保証します。コンテナ化されたランタイムを備えたエッジハードウェアは従来のラックサーバーを侵食し、ソフトウェアをフィールドの奥深くへと押し込んでいます。その結果、経常収益に帰属する中東・アフリカ産業用オートメーション市場規模は2030年までに倍増する見込みです。

エンドユーザー産業別:石油・ガスに牽引されたプロセス産業セグメントがリード

プロセス産業セクターは、ADNOC、Saudi Aramco、QatarEnergyのメガプロジェクトのおかげで、2024年売上高の54.74%を獲得しました。リアルタイム生産最適化、フレア削減義務、および炭素集約度報告が制御システムのアップグレードを推進し、ウェルヘッドRTUおよび振動分析への安定した注文を生み出しています。さらに、プロセス産業セグメントはドバイとリヤドの当日配送承諾に支えられ、最も速い9.02%のCAGRを示しています。自動仕分け機、AMR、およびAI駆動型WMSが、食料品、ファッション、電子機器の小売業者が運営するダークストアのバックボーンを形成しています。

ディスクリート製造、自動車、電子機器、テキスタイルは現地化政策の恩恵を受けています。モロッコは2024年に相当数の車両を生産し、2030年に向けたEV輸出目標を有しています。GoitonのUSD 65億サイトのようなバッテリーギガファクトリーは、ギガプレスロボット、AGV、およびMESに大きく依存し、それにより中東・アフリカ産業用オートメーション市場を拡大させます。食品・飲料工場はハラール基準と輸出品質基準を満たすために自動検査を導入し、医薬品は地域のシリアル化規則に先んじてトラックアンドトレースラインを実装しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

技術別:産業用IoTの優位性がAI分析に挑戦される

産業用IoTは2024年収益の46.32%を占め、センサーとゲートウェイが生産ユニット全体に普及しています。しかし、AIおよび分析は9.26%のCAGRで最も速い成長を記録すると予測されています。QualcommとAramco Digitalの提携は、5GプライベートネットワークとエッジAI推論エンジンを結びつけ、ガスプラント安全ループのレイテンシーを削減しています。

危険区域ではクラウド接続が断続的であるため、エッジコンピューティングの採用に顕著な増加が見られます。拡張現実は、特にメンテナンスおよびオペレーター訓練においてニッチな位置を確立しています。サイバーと物理の領域の融合が自律運用への道を開いています。HoneywellのAIスイートは進化を続け、諮問的役割からクローズドループ自律性の達成へと移行しており、企業の91%がエネルギーセキュリティの強化を主要なメリットとして認識しています。

地域分析

中東は2024年の中東・アフリカ産業用オートメーション市場収益の65.64%を生み出し、2030年にかけて8.92%のCAGRを維持すると予測されています。サウジアラビアの公共投資基金は、Oxagonフローティングハブおよびキングサルマンエネルギーパークをカバーする産業インフラに USD 1,066億を配分しました。[4]Iconcox、「UAEとサウジアラビア:台頭するグローバル物流の大国」、iconcox.com UAEの物流セクターは、ジェベルアリ港の自動化ターミナルとアルマクトゥーム航空・海上回廊から恩恵を受けています。カタールのテクノロジー青写真は、GCCをオートメーションのグローバルハブとしてさらに強固なものにしています。

北アフリカは堅調な需要の拠点を記録しています。タンジェ・メッド港沿いに位置するモロッコの自動車回廊は、ロボット溶接、AGVボディショップ、およびAI品質管理カメラを統合しています。エジプトのスエズ運河経済特区は、高度なプロセス制御に依存するグリーン水素および石油化学プロジェクトを有しています。ナイジェリアとアルジェリアはLNGおよびガスベースの肥料の可能性を示していますが、実行リスクは政治および通貨の安定性に左右されます。

サブサハラアフリカは不均一な進展を示しています。南アフリカは鉱山オートメーションをリードし、衝突回避システムとリモートコントロールローダーを導入しています。ケニアとガーナは農産物加工のための新たな工業団地を育成していますが、電力品質の問題が高速ドライブを妨げています。アフリカ大陸自由貿易地域は域内貿易を15%以上に引き上げることを目指しており、これが円滑に実施されれば規模のメリットを引き出し、より広範なオートメーションの普及を促進する可能性があります。

競争環境

中東・アフリカ産業用オートメーション市場は中程度の断片化を示しています。多国籍企業であるABB、Siemens、Schneider Electric、Honeywellは、エンドツーエンドのポートフォリオと地域製造拠点を通じてプレミアムシェアを確保しています。ABBの2025年第2四半期の受注額は USD 98億に達し、プロセスオートメーションの受注に支えられています。Schneiderはドバイ製のLV配電盤とEcoStruxureソフトウェアを組み合わせることで、地域において2桁の成長を達成しました。Honeywellの予定されているスピンオフにより、ブラウンフィールドの自律化アップグレードを追求する権限を与えられた純粋なオートメーション企業が誕生します。

空気圧機器分野のFesto、DCS分野のYokogawa、OTセキュリティ分野のFortinet。Saudi ControlsやTectra Automationなどの地元有力企業は、現地調達規則を活用して製油所および水道事業のテンダーを確保しています。スタートアップはAIビジョン、品質管理、およびAMRフリートソフトウェアを提供していますが、スケールの障壁に直面しています。サウジアラビアにおけるFFT-KJC-Easunのような合弁事業は、地元所有条件の下でドイツの自動車ライン技術を持ち込んでいます。

戦略的テーマには、AI/エッジコンバージェンス、サイバーセキュアアーキテクチャ、およびライフサイクルサービスが含まれます。ベンダーは予知保全SLAとともにデジタルツインをバンドルし、顧客のOPEX予算に組み込まれています。グリーン水素複合施設は次の競争の場であり、電解槽制御、再生可能エネルギーバランシング、およびアンモニア合成を統合できるプレーヤーが先行者利益を得るでしょう。

中東・アフリカ産業用オートメーション産業リーダー

Siemens AG

Yokogawa Electric Corporation

Rockwell Automation Inc.

Mitsubishi Electric Corporation

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Honeywellが自律運用を目的としたサイバープロアクティブディフェンスおよび拡張版デジタルプライムスイートを発表。

- 2025年5月:QualcommとAramco Digitalが4G/5G産業ネットワーク上のエッジAIの商業化に向けて提携。

- 2025年4月:Honeywellが2025年第1四半期の売上高が前年比8%増加したと報告し、USD 22億のSundyne買収を発表。

- 2025年3月:Modon HoldingとElsewedy Industrial Developmentがエジプトのラスエルヘクマに1,000万平方メートルの工業地帯を建設することで合意。

中東・アフリカ産業用オートメーション市場レポートの範囲

産業用オートメーションとは、コンピューターやロボットなどの制御システムおよび情報技術を活用して、人間に代わってさまざまな産業プロセスや機械を制御することを指します。産業用オートメーションは、工業化に向けた機械化に続く第2のステップを意味します。

中東・アフリカ産業用オートメーション市場は、ソリューションタイプ(自動化マテリアルハンドリングソリューション(コンベア/仕分けシステム、自動倉庫システム(AS/RS)、モバイルロボット(自動搬送車および自律移動ロボット)、自動識別・データキャプチャ(AIDC)、倉庫管理システム(WMS)/倉庫制御システム(WCS))、工場オートメーションソリューション(産業用制御システム(DCS、PLC、SCADA、HMI等)、フィールドデバイス、産業用ロボティクス、センサーおよびトランスミッター、モーターおよびドライブ)、エンドユーザー(自動化マテリアルハンドリング市場(製造、非製造(倉庫/流通センター/物流センター)、一般商品、ヘルスケア、FMCG/非耐久消費財)、工場オートメーション市場、食品・飲料、医薬品、耐久財製造、テキスタイル))によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額(USD)で提供されます。

| 自動化マテリアルハンドリングソリューション | コンベア/仕分けシステム |

| 自動倉庫システム(AS/RS) | |

| モバイルロボット(AGV/AMR) | |

| 自動識別・データキャプチャ(AIDC) | |

| 倉庫管理/制御システム(WMS/WCS) | |

| 工場オートメーションソリューション | 産業用制御システム(DCS、PLC、SCADA、HMI) |

| フィールドデバイス | |

| 産業用ロボティクス | |

| センサーおよびトランスミッター | |

| モーターおよびドライブ |

| ハードウェア |

| ソフトウェア(SCADA、MES、分析、IIoTプラットフォーム) |

| サービス(システムインテグレーション、メンテナンス、サイバーセキュリティ) |

| 接続性およびネットワーキング |

| ディスクリート製造 | 自動車およびティアサプライヤー |

| 電子機器および電気機器 | |

| テキスタイルおよびアパレル | |

| プロセス産業 | 石油・ガス |

| 食品・飲料 | |

| 医薬品 | |

| イントラロジスティクスおよび倉庫 | FMCG/耐久消費財 |

| Eコマースフルフィルメントセンター |

| 産業用モノのインターネット(IIoT) |

| エッジコンピューティング |

| クラウドベースの製造実行システム |

| 人工知能および分析 |

| 拡張現実および仮想現実(AR/VR) |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| ソリューションタイプ別 | 自動化マテリアルハンドリングソリューション | コンベア/仕分けシステム |

| 自動倉庫システム(AS/RS) | ||

| モバイルロボット(AGV/AMR) | ||

| 自動識別・データキャプチャ(AIDC) | ||

| 倉庫管理/制御システム(WMS/WCS) | ||

| 工場オートメーションソリューション | 産業用制御システム(DCS、PLC、SCADA、HMI) | |

| フィールドデバイス | ||

| 産業用ロボティクス | ||

| センサーおよびトランスミッター | ||

| モーターおよびドライブ | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア(SCADA、MES、分析、IIoTプラットフォーム) | ||

| サービス(システムインテグレーション、メンテナンス、サイバーセキュリティ) | ||

| 接続性およびネットワーキング | ||

| エンドユーザー産業別 | ディスクリート製造 | 自動車およびティアサプライヤー |

| 電子機器および電気機器 | ||

| テキスタイルおよびアパレル | ||

| プロセス産業 | 石油・ガス | |

| 食品・飲料 | ||

| 医薬品 | ||

| イントラロジスティクスおよび倉庫 | FMCG/耐久消費財 | |

| Eコマースフルフィルメントセンター | ||

| 技術別 | 産業用モノのインターネット(IIoT) | |

| エッジコンピューティング | ||

| クラウドベースの製造実行システム | ||

| 人工知能および分析 | ||

| 拡張現実および仮想現実(AR/VR) | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

中東・アフリカ全域における産業用オートメーション支出はどのくらいの速さで成長していますか?

中東・アフリカ産業用オートメーション市場は、2025年から2030年にかけて7.10%のCAGRを記録しており、多くのグローバル地域を上回っています。

最も多くの収益を生み出すセグメントはどれですか?

工場オートメーションソリューションは、制御システム、ドライブ、およびロボティクスへの強い需要に支えられ、2024年収益の58.64%という最高シェアを維持しています。

GCC倉庫でモバイルロボットが普及している理由は何ですか?

Eコマース事業者はより高いスループットと労働力削減を必要としており、AGV/AMRフリートがその目標を達成し、ソリューションタイプの中で最速の8.29%のCAGRを実現しています。

グリーン水素プロジェクトは将来の需要においてどのような役割を果たしますか?

USD 900億を超えるギガプロジェクトは、高度な電解槽、安全性、およびデジタルツインシステムを必要とし、長期的なオートメーション受注を確保しています。

最終更新日: