インドネシアスナックバー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

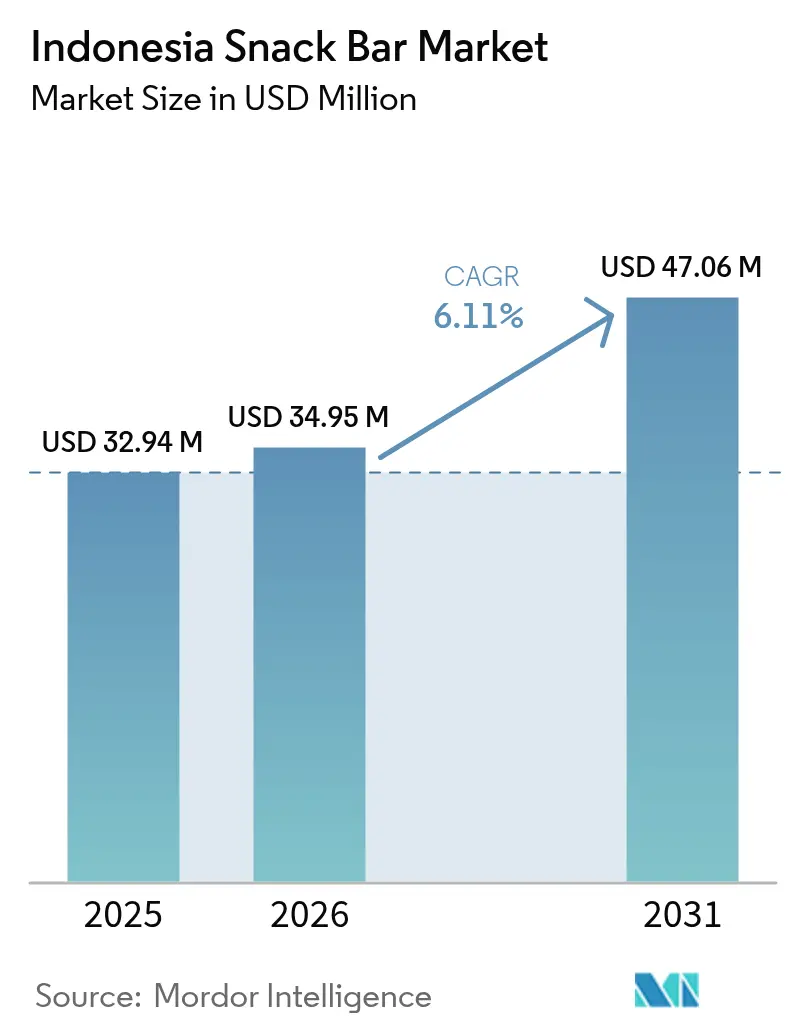

| 基準年の市場規模 (2025) | 32.94 百万米ドル |

| 市場規模 (2026) | 34.95 百万米ドル |

| 市場規模 (2031) | 47.06 百万米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアスナックバー市場分析

インドネシアスナックバー市場規模は、2025年の3,294万USDから2026年には3,495万USDへと成長し、2026〜2031年の期間において6.11%のCAGRで拡大し、2031年には4,706万USDに達すると予測されています。この堅調な成長は、2024年における国内の健康食品消費の急増、購買力が高まる中間層の拡大、および栄養豊富なスナックに対する透明な表示義務を定めた規制上の要請によって支えられています。都市化の進展、eコマースインフラの強化、地元フレーバー革新への製造業者による投資といった要因が、スナックバーの伝統的および近代的小売チャネル双方へのより深い浸透を促進しています。例えば、世界銀行は2024年にインドネシアの人口の59.2%が都市部に居住していたと報告しています[1]出典:世界銀行、「データバンク」、www.databank.worldbank.org。さらに、競争が激化する中、PepsiCo、Mars Wrigley、Nestléなどの主要プレーヤーが地元生産を強化しており、IndofoodやMamameなどの地域企業は文化的ニュアンスを活かしてミニマーケットやコンビニエンスストアでの棚確保を実現しています。

レポートの主な知見

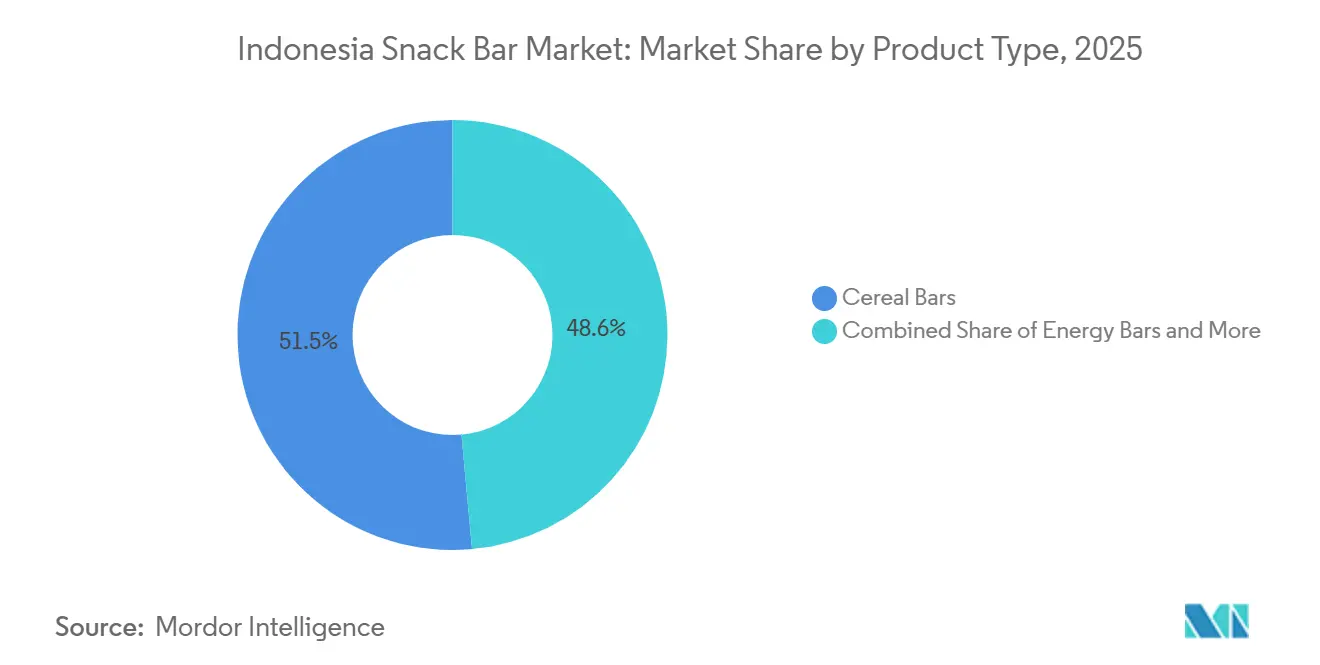

- 製品タイプ別では、シリアルバーが2025年のインドネシアスナックバー市場シェアの51.45%を占めトップとなっており、エネルギーバーは2031年にかけて7.67%のCAGRで拡大すると予測されています。

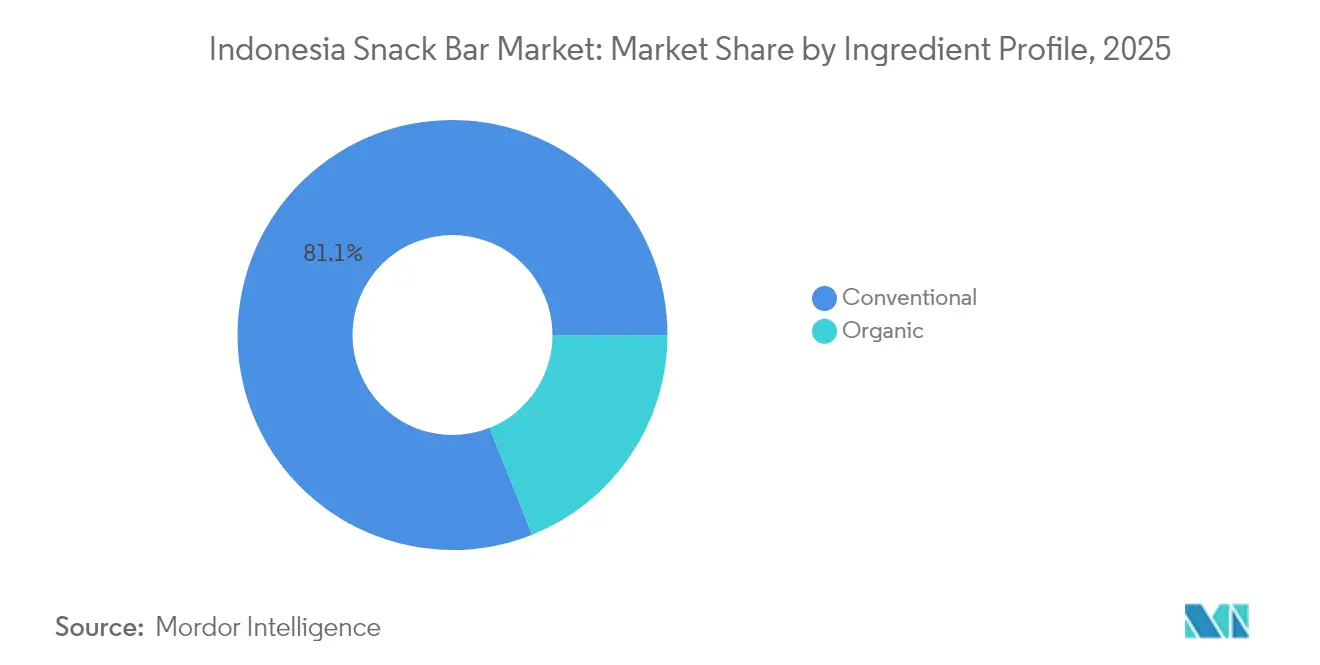

- 原材料プロファイル別では、一般的な製法が2025年のインドネシアスナックバー市場規模の81.05%を占めており、一方で有機バリアントは2026〜2031年の間に最も高い予測CAGRである8.01%を記録する見込みです。

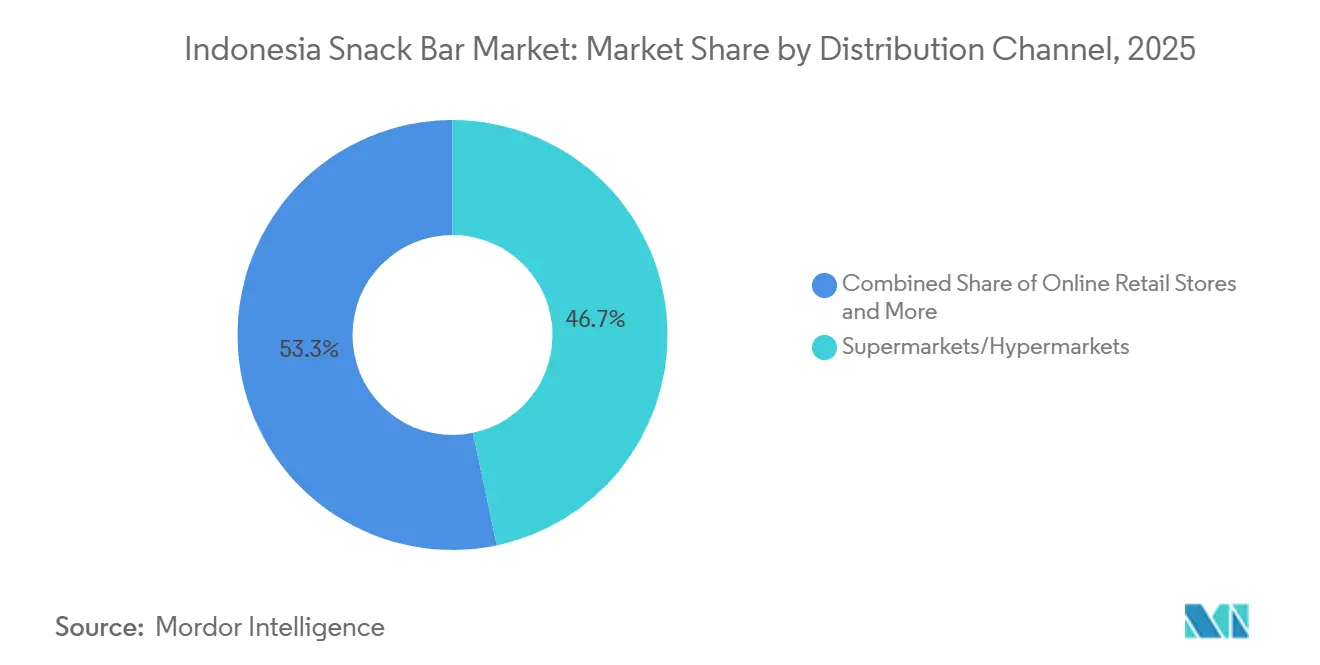

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のインドネシアスナックバー市場規模の46.70%のシェアを占めており、オンライン小売プラットフォームは2031年にかけて8.74%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアスナックバー市場のトレンドとインサイト

促進要因影響分析*

| ドライバー | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康・ ウェルネス意識の高まり | +1.8% | 全国規模、 ジャワ島および都市部でより強い浸透 | 中期 (2〜4年) |

| 地元フレーバーを含む 製品イノベーション | +1.2% | 全国規模、 スマトラ、ジャワ、スラウェシにおける地域フレーバー嗜好 | 短期 (≦2年) |

| 小売インフラの 拡大 | +0.9% | 全国規模、 第2・3層都市での加速的成長 | 長期 (≧4年) |

| サステナビリティと 倫理的調達トレンド | +0.7% | グローバルな影響、 ジャカルタおよび主要都市部で最も顕著 | 中期 (2〜4年) |

| 健全なライフスタイルを 推進する政府施策 | +0.6% | 全国規模、 州保健部門を通じた調整 | 長期 (≧4年) |

| 文化的適応と 嗜好の傾向 | +0.4% | 地域規模、 諸島全域の文化ゾーンによって異なる | 短期 (≦2年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

インドネシアの消費者は健康をますます重視するようになっており、栄養価の高い食品により多くを支出する傾向が強まっています。例えば、グローバル・オーガニック・トレード・ガイドによると、2023年のインドネシアにおける健康・ウェルネス製品の消費は約129億9,000万USDに達したと報告されています。このトレンドは一時的なウェルネスブームにとどまらず、食事に関する優先事項の大きな転換であり、主に非感染性疾患、特に肥満の増加によって促進されています。Z世代はこの変化の最前線に立ち、健康食品を積極的に食生活に取り入れ、高タンパク・低糖のスナックバーに対する強固な市場を形成しています。現代のインドネシア消費者は単にカロリーを数えるだけでなく、ラベルを細かく確認し、鮮度と天然成分を優先しています。栄養品質に対するこの高まった意識は購買行動を再形成しており、特に機能的栄養を重視するスナックバーを中心に、健康食品市場の有望な成長軌道を示しています。

地元フレーバーを含む製品イノベーション

インドネシアでは、スナックバーのイノベーションが伝統的な食材と現代の栄養学的知見を融合させています。その代表例がテンペを使用したスナックバーであり、インドネシアの豊かな発酵の伝統を活かしながら、高いタンパク質含有量を誇ります。ホワイトサフラン(Curcuma mangga Val.)などの地元食材をスナックバーに取り入れることの利点が研究によって明らかにされています。これらの処方は抗酸化活性を高めるだけでなく、特にカルボキシメチルセルロースと組み合わせた場合に消費者の共感を得ています。2025年を見据えると、食品トレンドは抗炎症成分、マンゴーやパイナップルなどの熱帯果物、そして天然甘味料としてのデーツに注目しており、これらはすべてスナックバーの処方において有望なビジネス機会をもたらしています。企業は、真のローカライゼーションが単なるフレーバーの調整にとどまらないことを認識しつつあります。それは、食感や分量においてインドネシアの嗜好に合わせることであり、特に都市部の青少年がスナックを食事の代替として捉えることが多い点を踏まえたものです。このイノベーションへの意欲が当該セクターにおける研究開発投資を促進しており、インドネシアの豊かな文化的背景にわたる多様な地域の味覚プロファイルを企業が深く理解する必要性を浮き彫りにしています。

小売インフラの拡大

インドネシアの小売業界は変革期を迎えており、コンビニエンスストアが急速に店舗数を拡大し、スナックバーへのアクセシビリティを再形成しています。米国農務省海外農業局のデータによると、2023年インドネシアには46,118店のコンビニエンスストアが存在し、合計で約175億USDの小売売上高を記録しました[2]出典:米国農務省海外農業局、「インドネシア小売食品年次報告書 - 2024年」、apps.fas.usda.gov。インドマレットやアルファマートなど、特に農村地域におけるコンビニエンスストアのこの急増は、スナックバーメーカーにとって絶好の機会を提供しており、健康志向製品への高まる需要を取り込んでいます。さらに、重要なデジタルインフラ推進事業であるパラパリング計画は、諸島全域にわたるブロードバンドアクセスを拡充しています。この進歩により、物理的なショッピング体験とデジタルなショッピング体験をシームレスに統合するオムニチャネル小売戦略への道が開かれています。伝統的な市場は長らく食品販売の基盤であったものの、その優位性は低下しつつあります。近代的な小売フォーマットが台頭し、今日の健康志向消費者が優先する安定した製品提供と品質保証を提供しています(米国農務省が指摘するとおりです)。特に、このインフラ整備の勢いは第2・3層都市において最も顕著であり、新興ブランドが地域のアイデンティティを活用し、従来の流通の守門者を回避する先進的な流通方法を取り入れることでニッチを開拓しています。

サステナビリティと倫理的調達トレンド

インドネシアの食品セクターにおいて、企業が環境保全、長期的な原材料の安定確保、および消費者信頼の間の直接的な関係をますます認識するにつれ、サステナビリティへの取り組みが勢いを増しています。Mondelēz Internationalは、2025年までにカカオとパーム油を100%持続可能な形で調達することを誓約しており、グローバル大手がインドネシアのサステナビリティ目標に合わせてサプライチェーンを再形成している様子を示しています。持続可能な方法で生産された食品に割増価格を支払う意思がある消費者が多いインドネシアでは、倫理的な調達を証明できるスナックバーにとって明確な市場差別化の機会が存在しています。このトレンドに応える形で、地元企業は再生可能エネルギーと地元の原材料を事業に組み込んでいます。その好例がPepsiCoの新設チカラン工場であり、環境への責任に対するコミットメントを示しています。環境面の懸念にとどまらず、インドネシアにおけるサステナビリティ運動は社会的責任も強調しています。企業は、パーム油、ヤシの実、トロピカルフルーツなどの重要な原材料を栽培する小規模農家への公正な報酬を確保しつつ、インドネシアの複雑な農業サプライチェーンを乗りこなすことが求められています。この環境は、スナックバーメーカーにユニークな機会を提供しています。インドネシアの農業協同組合と直接的な関係を築くことで、コスト削減とサステナビリティ認証の強化を実現できる可能性があります。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 伝統的スナックへの 強い文化的忠誠心 | -1.1% | 全国規模、 農村部および外島で最も顕著 | 長期 (≧4年) |

| 原材料 調達上の制約 | -0.8% | 全国規模、 遠隔地域でのサプライチェーンの脆弱性 | 中期 (2〜4年) |

| サステナビリティ コスト負担 | -0.6% | グローバルな影響、 輸入依存型製造業者に影響 | 短期 (≦2年) |

| 健康強調表示に対する 規制上の審査 | -0.4% | 全国規模、 BPOMコンプライアンス体制を通じて執行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的スナックへの強い文化的忠誠心

ジャワ島とバリ島以外の地域では、伝統的な食品が深い文化的意義を持ち、より手頃な価格であることが多いため、こうした昔ながらのスナックへの強い愛着が見られます。この愛着は、現代的なスナックバーの普及にとって大きな障壁となっています。ジャワ島とバリ島以外の州では、穀物・野菜・豆類を使ったものから各種セイボリー系まで、伝統的なスナックがより頻繁に消費されていることが研究によって示されています。ここでは、社会経済的要因が文化保存への意識と絡み合い、西洋式の栄養バーへの抵抗感を生み出しています。米国農務省海外農業局のデータによると、2023年のインドネシアのセイボリースナック消費量は小売販売額で約22億米ドルに達しました[3]出典:米国農務省海外農業局、「インドネシア小売食品2023年」、apps.fas.usda.gov。価格感応度がさらに課題を複雑にしています。伝統的なスナックは輸入品やプレミアムヘルスバーと比べて大幅に低価格であることが多く、節約志向のインドネシア消費者にとって定番の選択肢となっています。しかし、この愛着は不変ではありません。伝統的な食文化に根ざした製品が、革新的なパッケージング、本格的なフレーバー、利便性の向上、賞味期限の延長といった要素を取り入れてモダナイズされた場合、市場での受け入れが可能であることが研究によって示されています。スナックバーメーカーにとって、重要な洞察は明確です。文化的な愛着を壊そうとするのではなく、それを活用することができます。インドネシアの伝統的な食材とフレーバーを現代的な栄養フォーマットに取り入れることで、現代的な健康上のメリットを提供しながら、地域の味覚嗜好に応えることができます。

原材料調達上の制約

インドネシアの複雑な原材料調達環境は、スナックバーの生産コストとサプライチェーンの信頼性の両方に影響を与える課題をもたらしています。同国の農業セクターはインフラ上の制約と気候変動に関連する脆弱性に悩まされており、スナックバー生産に不可欠なナッツ、果物、穀物などの主要原材料の安定供に影響を与えています。さらに、農業コモディティ価格の急騰が利益率を圧迫しています。インドネシアの食品・飲料セクターでは原材料が生産コストの相当な割合を占めているためです。こうした調達上の課題は、インドネシア固有の群島地形によってさらに深刻化しており、輸送上の障壁と物流上の複雑さがサプライチェーンのボトルネックを引き起こす可能性があります。メーカーは、原材料の品質と供給の安定性を確保することに困難を抱えています。これらの課題に加え、オーガニックおよび持続可能な方法で調達された原材料への需要の高まりが、すでに逼迫しているサプライチェーンにさらなる負担をかけています。オーガニック認証とトレーサビリティの追求が調達プロセスにさらなる複雑さとコストをもたらしているためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリアルバーが親しみある栄養性でトップ

2025年、シリアルバーはインドネシアのスナックバー市場において51.45%のシェアを占め、穀物が主要な炭水化物源としての役割を果たしていることを反映しています。オーツ、ライスクリスプ、ソルガムなどの地元穀物を組み合わせることで、手頃な価格と受け入れやすさが確保され、セグメントの地位が強化されています。全粒穀物スナックを推奨する学校給食イニシアティブが、若い層の間での繰り返し購入を促しています。エネルギーバーは2031年にかけて7.67%のCAGRで成長し、都市部のジムやランニングクラブに支えられたインドネシアのフィットネスブームの恩恵を受けています。ブランドは、デーツペーストやMCTが豊富なヤシの実からのカフェインフリーのエネルギー補給を提供することで規制上の問題を回避しています。プロテインバーは、15g以上のタンパク含有量を謳い、便利な食事代替品を求めるオフィスワーカーをターゲットにしています。グルテンフリー、ケトジェニック、糖尿病対応などのニッチなバーは、インドネシアの学術パートナーとの臨床試験を通じて信頼性を高めています。

より厳格な健康規制により、企業は「筋肉回復」や「免疫サポート」といった主張を検証することが求められています。地元での無作為化研究に投資するブランドは際立ち、科学をアーリーアダプターに向けた効果的なマーケティングへと転換しています。スポーツドリンクブランドとのクロスプロモーション、ジムカフェでの割引、マラソンスポンサーシップがオムニチャネルのシナジーを生み出しています。より明確な規制がグレーマーケットの輸入品を抑制し、コンプライアンスに準拠した国内製品への需要を誘導しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能です

原材料プロファイル別:急速に拡大する有機品によって抑制される一般品の優位性

インドネシアのスナックバー市場では、通常のオーツ、グルコースシロップ、乳製品由来成分を使用した一般的な製法が81.05%のシェアで圧倒的な地位を占めています。コスト競争力と原材料の入手可能性が重要な役割を果たしています。低所得層の経済的実用主義を踏まえると、これらの一般的な製法は2031年まで優位性を維持する見通しです。一方、ジャカルタ、スラバヤ、バンドゥンなどの都市における環境ラベルへの魅力と可処分所得の増加を背景に、有機セグメントは年率8.01%で拡大する見込みです。有機ベンダーは、農薬不使用のライスクリスプやフェアトレードのヤシ砂糖などの提供を強調し、プレミアム志向のミレニアル世代や親層にアピールしています。視認性と信頼性を高めるため、小売業者はスーパーマーケット内に「有機ゾーン」というブランドエリアを設けています。

国内の有機農地の限界と関連する認証費用が課題として生じています。一部のプレーヤーは、一般ベースに有機フルーツを組み込むハイブリッドアプローチを採用しており、グリーンクレデンシャルを損なうことなく市場リーチを広げる中間価格帯の設定が可能となっています。偽造ラベルへの懸念に対応するため、農場の起源を示すQRコードなどのデジタルトレーシング手法が真正性の向上に活用されています。BPOMが有機ラベリング規制を調整する中で、アーリーアダプターは先行者利益を享受し、消費者の記憶における存在感を固めています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:スーパーマーケットが数量を支え、eコマースが漸増価値を牽引

2025年、スーパーマーケットとハイパーマーケットはインドネシアのスナックバー市場の46.70%を占め、都市部における主要購買拠点としての地位を確立しています。カテゴリー管理チームは、クロスセリングを促進し全体的なバスケットサイズを増大させるため、スナックバーを朝食用シリアルの隣の目線の高さに戦略的に配置しています。さらに、ロイヤルティプログラムと店内サンプリングにより、これらのバーが定期的な食料品購入の定番品となっています。インドマレットやアルファマートなどのコンビニエンスチェーンは、延長した営業時間と住宅地への近接性により、衝動的なスナッキング需要に応えています。 オンライン小売は年率8.74%の成長を見せており、単なる販売にとどまりません。詳細な栄養フィルター、ライブストリームデモンストレーション、インフルエンサーレビューを通じて消費者を啓発し、初回購入者を効果的に説得しています。パンデミック後にオンライン食料品購入習慣が定着した後も、クリック・アンド・コレクトサービスがデジタルと物理のショッピングの橋渡し役を担っています。ダイレクト・トゥ・コンシューマープラットフォームは、一定収益のためのバンドルサブスクリプションを提供するだけでなく、ブランドに消費者行動についての深いインサイトをもたらしています。地方中核都市のブランドはTikTokのソーシャルコマース機能を活用し、従来の流通業者を迂回して近代的小売に見落とされがちな離島コミュニティと直接つながっています。ニッチではありますが、専門健康食品店は高マージンの機能性バーを際立たせ、新たなイノベーションのインキュベーターとして機能しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能です

地理分析

ジャワ島は、一人当たりGDPの上昇と密度の高い小売ネットワークに支えられ、インドネシアのスナックバー市場をリードしています。活発なビジネス文化を持つジャカルタは国内販売量の約3分の1を占め、外出先での栄養補給に対する需要を牽引しています。一方、カリマンタン、スラウェシ、スマトラの都市部では、インフラの拡充と学校給食プログラムにおけるバランスの取れた食事を推進する地方政府の取り組みにより、中一桁台の成長が見られます。スマランやマカッサルなどの地方中核都市は、特に現代的な小売開発が拡大する中間層の人口動態と合致する地域において、未開拓の機会を提供しています。

インドネシアの群島とい性質が物流上の課題をもたらしており、小規模な島々は散発的な輸送に依存しているため、価格の高騰と製品へのアクセス制限につながっています。電子商取引がある程度の緩和をもたらしている一方で、コールドチェーン物流の不備が多湿地域におけるチョコレートコーティングバーの流通を妨げています。西ジャワの産業ハブであり、PepsiCoの最新工場が立地するチカランは、人口密集地帯である西部・中部市場への輸送時間を短縮する戦略的拠点として機能しています。対照的に、パプアとマルクは伝統的なスナックが依然として主流を占める未開拓の地域です。しかし、NGOの支援を受けて、栄養強化バーが栄養不足問題への対処を目指して普及しつつあります。

パラパ・リング構想により、デジタル接続性が2027年までに東部州を活性化し、在庫管理と消費者エンゲージメントの向上を促進することが期待されています。ブランド各社は物流スタートアップと連携してマイクロフルフィルメントセンターを設立し、ラストマイル配送の効率化、廃棄ロスの削減、製品の鮮度向上を図っています。地域ーケティング戦略は地元のスパイス嗜好を考慮する必要があり、チリマンゴー風味のバーはスラウェシでは好評を博している一方、より甘い味が好まれるアチェでは受け入れられていません。また、ラベル表示にバハサ・インドネシア語や地域の方言を使用することで、コンプライアンスの向上と消費者の信頼醸成につながります。

競争環境

インドネシアのスナックバー産業では、国際的な大手企業と地元の専門企業の融合が市場の様相を塗り替えています。Indofoodは、広大な流通業者ネットワークと人気のインスタントヌードルとのコブランドを活用して製品の棚占拠率を確保しています。数年の不在を経て、PepsiCoはチカランに2億USDの施設を設置して復帰し、地元のパームシュガーで甘みをつけたグラノーラバーとプロテインバー向けのフレキシブルな生産ラインを導入しています。一方、Mondélézはイノベーションを推進し、オレオウエハーススティックラインをハイブリッドバー形式に拡張し、飲料との戦略的なペアリングにより販売を促進しています。

Mamameのような破壊的企業はニッチを開拓し、アレルゲンフリー市場をターゲットにしています。バーにテンペを組み込むことで、ハラール認証のタンパク質を求めるビーガンおよびムスリム消費者の両方にアピールしています。スタートアップ企業はソーシャルコマースを活用し、WhatsAppなどのプラットフォームでインタラクティブなレシピやロイヤルティクーポンを使ってコミュニティエンゲージメントと製品開発のためのフィードバック収集を促進しています。サステナビリティが重要な差別化要因になりつつあり、企業のESG目標の達成に熱心な近代的小売業者は、調達決定においてRSPOパーム油の調達とリサイクル可能なラッパーの使用を評価しています。

コラボレーションが増加しており、Nestléはインドネシアのダイリーコオペラティブ(酪農協同組合)と提携して安定したホエイプロテインの供給を確保し、輸入依存度を低減しています。Mars Wrigleyは政府の肥満対策イニシアティブに合わせ、少量管理されたラインを導入しています。ハイパーマートなどの小売業者はプライベートブランドを拡大しており、価格競争を激化させると同時にカテゴリーの認知度を高め、ブランドメーカーによりスピーディなイノベーションへの取り組みを促しています。

インドネシアスナックバー産業リーダー

Otsuka Pharmaceutical Co., Ltd.

Mondelez International

Nestlé S.A.

General Mills, Inc.

PT Kalbe Farma Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Mondelez Internationalは、テンペ、トロピカルフルーツ、スパイスなどインドネシアの味覚に合わせたグローバルと地域フレーバーを組み合わせた革新的なスナックバーを発売しました。これらの新しい製品は、地域の消費者嗜好を取り込み、人気の伝統的な食材を便利なスナック形式に活用することを目的として、2024年に小売チャネルで発売されました。

- 2024年8月:Fitbarは、初期の健康志向スナックバーラインを基に、有機フルーツおよびトロピカルフルーツを使用した追加のスナックバーを発売しました。これらのバリアントは、小売セクターにおける健康・ウェルネスのポジショニングを持つより多くのオプションで製品ラインナップを拡充しました。

- 2023年9月:インドネシアの主要FMCG(消費財)プレーヤーであるMayora Indahは、国際的な食品イノベーション企業と提携して植物性スナックバーを開発しました。この製品発売は、ビーガンおよびサステナブルなスナックオプションに焦点を当て、植物性食生活と環境に配慮した製品への消費者関心の高まりに対応しています。

- 2023年8月:Kalbe Farma傘下のインドネシアブランドFitbarは、ヤシの実やトロピカルフルーツなどの国内調達の有機原材料を使用した新たな健康志向スナックバーラインを発売しました。これらのバーは、インドネシアの健康意識の高い消費者を対象として、クリーンラベルの栄養豊富なスナックオプションを提供することを目的としています。

インドネシアスナックバー市場レポートの適用範囲

スナックバーは、機能性成分、低糖、セイボリー系のひねり、植物性タンパク質という観点から、市場プレーヤーに成長への有望な機会を提供しています。

インドネシアスナックバー市場は、種類と流通チャネルによって区分されています。種類に基づき、市場はシリアルバー、エネルギーバー、その他のスナックバーに区分されます。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、専門店、オンラインストア、その他に区分されます。

本レポートは、上記すべてのセグメントについて、インドネシアスナックバー市場の規模および予測を金額(百万USD)で提供しています。

| シリアルバー |

| エネルギーバー |

| プロテインバー |

| その他のバー |

| 一般 |

| 有機 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店/健康食品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| エネルギーバー | |

| プロテインバー | |

| その他のバー | |

| 原材料プロファイル別 | 一般 |

| 有機 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店/健康食品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

インドネシアのスナックバー市場の現在の規模はいくらですか?

2026年には3,495万USDと評価されています。

2031年までの市場成長率はどれくらいですか?

市場は2031年までに4,706万USDに達するため、6.11%のCAGRを記録すると予測されています。

どの製品タイプが売上をリードしていますか?

シリアルバーが2025年総売上高の51.45%のシェアを占めています。

どの流通チャネルが最も速く拡大していますか?

オンライン小売プラットフォームは2026〜2031年の間に8.74%のCAGRで成長する見込みです。

有機スナックバーはなぜ注目を集めているのですか?

消費者の72%が持続可能な方法で調達された食品に割増価格を支払う意思があると回答しており、有機製法において年率8.01%の成長を促進しています。

インドネシアにおけるスナックバーの表示に影響する規制は何ですか?

BPOM規則第10号(2024年)は、2025年1月以降、すべての加工スナックに対して原材料、アレルゲン、および栄養成分の完全表示を義務付けています。

最終更新日: