スペインスナックバー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

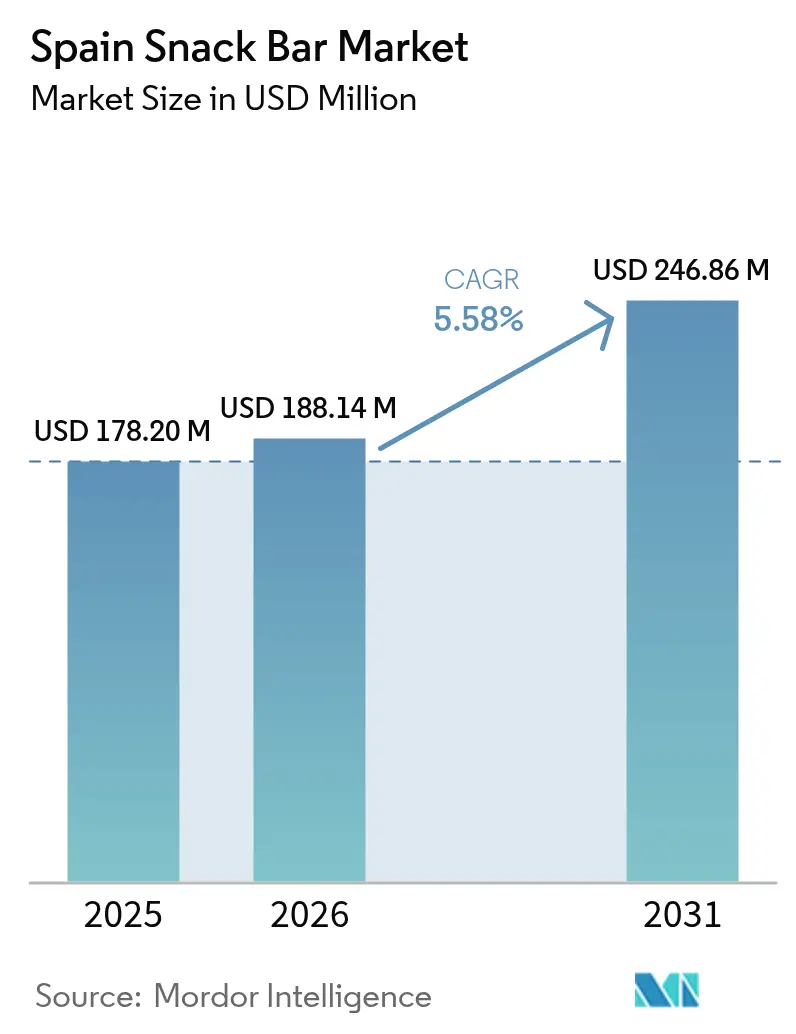

| 基準年の市場規模 (2025) | 178.20 百万米ドル |

| 市場規模 (2026) | 188.14 百万米ドル |

| 市場規模 (2031) | 246.86 百万米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインスナックバー市場分析

スペインスナックバー市場規模は2025年にUSD 1億7,820万と評価され、2026年のUSD 1億8,814万から2031年にはUSD 2億4,686万に達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.58%です。スペインは、消費者の嗜好変化とライフスタイルの変容に後押しされ、この市場の発展を積極的に牽引しています。健康とウェルネスへの関心の高まりは、外出先でも手軽に食べられるスナックへの需要拡大と相まって、同国を市場トレンドの形成において重要なプレイヤーとして位置づけています。都市部におけるフィットネス・スポーツ文化の拡大がこの成長をさらに加速させています。スペインの消費者は、機能性・栄養密度・クリーンラベル製品をますます重視しており、メーカーはプロテインリッチ、ナッツベース、グラノーラ/オーツ配合の革新的な製品開発を迫られています。さらに、この活発な市場の変化する需要に応えるべく、フレーバー、食感、機能的ベネフィットの面での進歩が導入されています。

主要レポートの要点

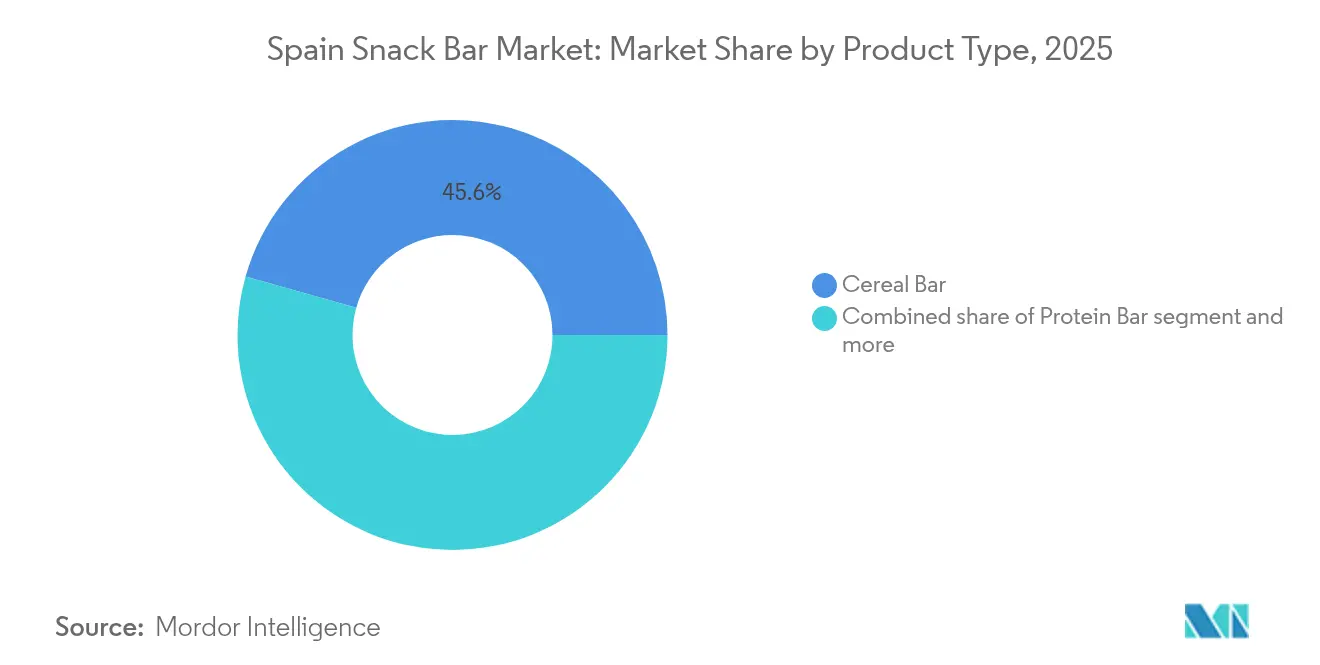

- 製品タイプ別では、シリアルバーが2025年のスペインスナックバー市場シェアの45.62%をリードし、一方プロテインバーは2031年にかけて6.15%のCAGRで拡大しています。

- 原料ベース別では、ナッツ主体の配合が2025年のスペインスナックバー市場規模の29.44%を占め、一方グラノーラおよびオーツバーは6.29%のCAGRで拡大すると予測されています。

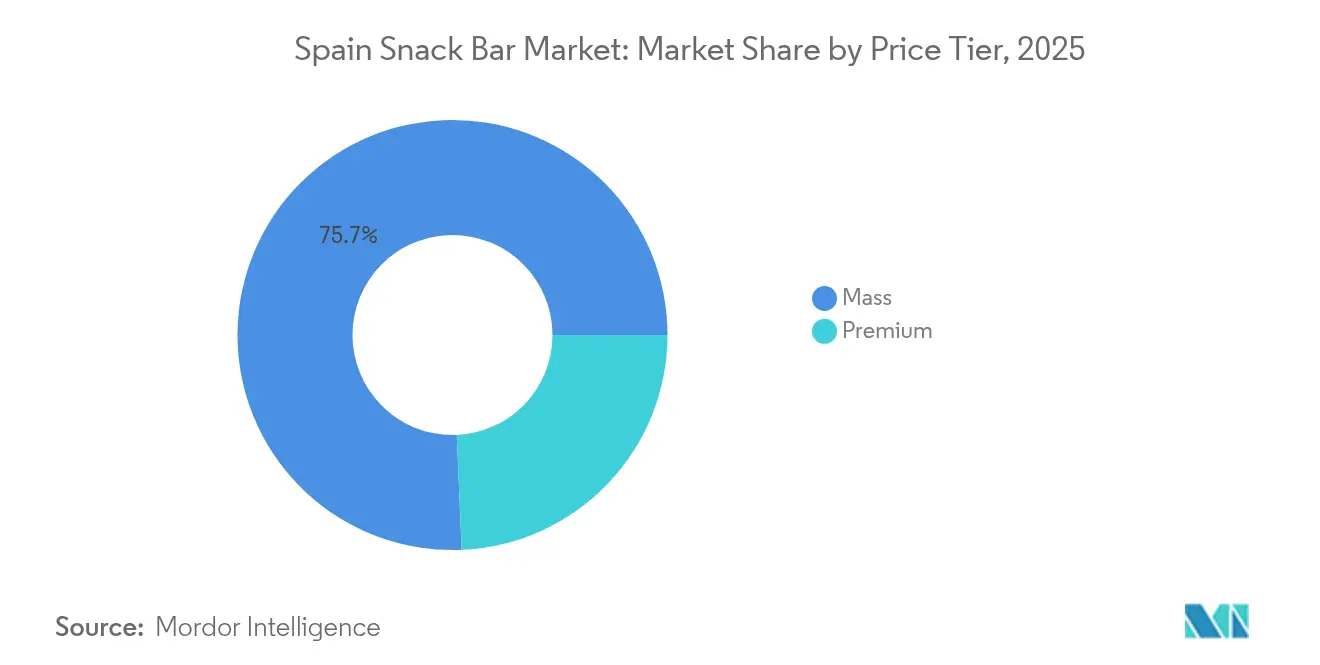

- 価格帯別では、マスセグメントが2025年に75.68%の売上シェアを保持しましたが、プレミアムバーは2031年にかけて最高の予測CAGRである7.01%を記録しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の51.74%を占めましたが、オンライン小売は今後10年末にかけて7.62%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインスナックバー市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康とウェルネス意識の高まり | +1.0% | 全国的、特にマドリード・バルセロナ・バレンシアの都市中心部 | 中期(2~4年) |

| 外出先重視ライフスタイルの拡大 | +0.9% | 全国的、首都圏および通勤圏で加速 | 短期(2年以内) |

| フィットネス・スポーツ文化の成長 | +0.8% | 全国的、カタルーニャ・マドリード・アンダルシアに集中 | 中期(2~4年) |

| フレーバーと食感における革新 | +0.7% | 全国的、都市市場においてプレミアム層が先行採用 | 長期(4年以上) |

| 植物性・ヴィーガンムーブメント | +0.6% | 全国的、特にバルセロナ・マドリード・バレンシアの進歩的都市中心部 | 中期(2~4年) |

| クリーンラベルと天然原料の嗜好 | +0.5% | 全国的、健康意識の高い人口層で需要が高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康とウェルネス意識の高まり

スペインスナックバー市場の重要な推進要因は、健康・ウェルネス・機能的栄養への消費者の関心の高まりであり、これは意識的な食習慣と予防的なライフスタイル選択に向けたグローバルなトレンドを反映しています。スペインの消費者は、美味しさを損なうことなく栄養的ベネフィットをもたらすスナックをますます求めるようになっています。これらの嗜好には、タンパク質・食物繊維・天然成分を豊富に含み、人工添加物・保存料・過剰な砂糖を避けた製品が含まれます。このトレンドは特に、活動的なライフスタイルをサポートするための便利かつ栄養豊富なスナックオプションを重視する都市部のプロフェッショナルやフィットネス志向の個人に顕著です。例えば、Be-Kind Snacksブランドはグルテンフリーで食物繊維が豊富、かつ人工着色料・フレーバー・保存料不使用のナッツプロテインバーを提供しており、健康意識の高い消費者の嗜好に直接応えています。このような製品は、単に空腹を満たすだけでなく、食事目標・体重管理・全体的なウェルネスとも一致する、クリーンラベル・栄養豊富・機能的に設計されたスナックへの需要の高まりを示しています。

外出先重視ライフスタイルの拡大

スペインスナックバー市場は主に、忙しい外出先重視ライフスタイルの普及拡大によって牽引されています。消費者は、demanding な業務スケジュール・移動ルーティン・活発な日常活動に対応できる、迅速で便利なポータブルな栄養オプションを求めています。都市部のプロフェッショナル・学生・フィットネス愛好者は、準備や冷蔵保存を必要とせずに消費できるスナックを好む傾向があり、スナックバーを適切な選択肢としています。このようなライフスタイルの変化により、メーカーはシングルサーブパッケージ・コンパクトフォーマット・マルチパックを重視するとともに、タンパク質・食物繊維・機能性成分などの栄養的ベネフィットを提供する製品にも注力しています。さらに、食事代替品・エネルギーブースター・ウェルネスサプリメントとして機能するマルチファンクショナルバーへの需要が高まっており、消費者は健康と利便性を難なく両立できるようになっています。スペインにおける都市化と通勤パターンの拡大が続く中、外出先での消費習慣はスナックバーを日常ルーティンの一部として定着させ、革新・市場浸透・全体的な成長を促進しています。

フィットネス・スポーツ文化の成長

スペインにおけるフィットネス・スポーツ文化の成長は、スナックバー市場を牽引する重要な要因です。より多くの消費者がエクササイズルーティン・ジム活動・アクティブなライフスタイルを採用するにつれ、エネルギー・タンパク質・回復ベネフィットを提供する機能性スナックバーへの需要が増加しています。これらの製品は、カジュアルなフィットネス愛好者から本格的なアスリートまで幅広く訴求しています。プロテイン・エネルギー・スポーツ栄養タイプを含む機能性スナックバーは、筋肉回復・持久力・全体的なウェルネスをサポートするフィットネス志向の食事の不可欠な要素としてますます認識されています。例えば、メディア調査協会(AIMC)の2023年のデータによると、スペインにおける調査対象人口の約16.5%がジムを訪れたことがあり、健康意識が高く身体的に活発な個人の増加するセグメントが浮かび上がっています [1]出典:メディア調査協会(AIMC)、「フィットネススタジオに通った回答者の割合」、aimc.es。この消費者グループは、フィットネス目標に沿った栄養豊富で便利なスナックを求めており、メーカーは専門的な配合を開発し、高タンパク質・低糖質のオプションを導入し、パフォーマンスベネフィットに焦点を当てたマーケティングを行うよう促されています。

フレーバーと食感における革新

フレーバーと食感における革新は、スペインスナックバー市場の重要な推進要因であり、消費者が栄養的ベネフィットとともに多様な感覚体験をますます求めているためです。現代のスナックバー消費者は、標準的なシリアルやナッツのフレーバーを超え、ユニークな味の組み合わせ・インダルジェントな食感・製品差別化と楽しみを高める機能性成分ブレンドを積極的に探求しています。メーカーは、クランチー・チューイー・レイヤード形式などの多様な食感と独創的なフレーバープロフィールを組み合わせた製品を提供することで、この需要に応え、消費者の関心を引きつけリピート購入を促しています。例えば、スペインのNature Valleyは、ソルテッドキャラメル味のNature Valley プロテインバーを提供しており、人気のインダルジェントフレーバーと高タンパク質配合を組み合わせ、味覚の革新が感覚的・機能的な期待を同時に満たせることを示しています。フレーバーの組み合わせ・食感・成分形式を継続的に実験することで、ブランドは冒険心のある消費者を引きつけ、エンゲージメントを促進し、市場成長を支援することができ、革新はスペインのスナックバー市場の発展において重要な要素となっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替スナックとの激しい競争 | -0.6% | 全国的、都市部の小売チャネルおよびeコマースで激化 | 短期(2年以内) |

| 砂糖削減規制とラベリング精査 | -0.5% | 全国的、AESANおよびEFSAによるEU全体の規制圧力 | 中期(2~4年) |

| 味覚疲労と限られた差別化 | -0.4% | 全国的、マスクラスのシリアルバーセグメントで最も深刻 | 短期(2年以内) |

| サプライチェーンと原材料の変動性 | -0.5% | 全国的、ナッツ・オーツ・カカオに関するグローバルなコモディティリスク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替スナックとの激しい競争

スペインスナックバー市場は、代替スナックとの激しい競争および消費者の味覚疲労リスクという顕著な課題に直面しています。ナッツ・ドライフルーツ・レディトゥイートミール・ヨーグルトベーススナック・セイボリーパッケージ製品など多様なスナックオプションが、消費者の注目と支出をめぐってスナックバーと直接競合しています。こうした代替品の多様性は、特に多様なまたは新規の体験を求める消費者の間で市場成長を妨げる可能性があり、同様のバーのフレーバーと食感を繰り返し消費することで味覚疲労が生じることがあります。スナックバーセグメント内でも、フレーバー・食感・栄養価の面で革新を欠く製品は消費者ロイヤルティの維持が困難になる可能性があります。その結果、メーカーは消費者の関心を持続させるために、製品提供を継続的に更新し、新しい配合を開発し、インダルジェンスと機能性のバランスを取ることが求められます。継続的な革新がなければ、代替スナックオプションと味覚疲労の複合的な影響が市場浸透を制限し、スペインにおける従来型またはマスマーケットのスナックバーの普及を遅らせる可能性があります。

砂糖削減規制とラベリング精査

スペインスナックバー市場は、砂糖含有量とラベリングの透明性に関する規制圧力の高まりを経験しており、これは製品開発と市場成長に重大な課題をもたらしています。保健当局と消費者擁護団体は、より正確な栄養ラベリング・明確な成分開示・砂糖削減目標の遵守をより強く求めています。これらの厳格な要件により、メーカーはより厳しい基準に準拠するために製品を再配合することを余儀なくされています。これらの規制は公衆衛生の改善を目指す一方で、生産コストの増加・広く好まれる甘味料の使用制限・効果的に管理されなければ消費者の訴求力を低下させる可能性のある味のプロフィールの変化をもたらす可能性があります。さらに、企業は未確認の主張を行うことなく健康ベネフィットを強調するために、複雑なラベリング要件に対応しなければなりません。非準拠または誤解を招くパッケージングは、財務的ペナルティ・法的影響・ブランドの信頼性への長期的な損害をもたらす可能性があり、これらの規制環境を慎重に乗り越える必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが従来のシリアル形式を上回るペースで成長

シリアルバーは2025年のスペインスナックバー市場の45.62%を占め、スペインの消費者がオーツ・穀物・種子などのシンプルで馴染みのある自然な食材を好むことと一致しているため、リーディングポジションを維持しています。その人気は、健康的な利便性との関連によってさらに支持されており、エネルギー・食物繊維・満腹感のバランスを提供しています。メーカーは、古代穀物・スーパーフードの添加・グルテンフリーオプション・植物性レシピによる革新を行い、ウェルネスおよびサステナビリティのトレンドに合わせています。これらの取り組みにより、シリアルバーは伝統的なカテゴリーでありながらも関連性と現代性を維持しています。この成長は、スペインが穀物ベースの食品バリューチェーンに強く統合されていることによって後押しされています。例えば、経済複雑性観測所(OEC)によると、スペインは2024年に46億9,000万ユーロ相当の穀物を輸入しており、同国が穀物ベースの原材料に大きく依存しかつそれを入手可能であることが示されています。これにより、シリアルバーセグメントの継続的な成長・製品多様化・供給の安定が支援されています。

プロテインバーは2026年から2031年にかけて6.15%のCAGRで成長すると予測されており、消費者がパフォーマンス志向の機能的栄養をますます優先するにつれ、スペインスナックバー市場におけるポジションを固めています。このセグメントは、フィットネス文化への関心の高まり・スポーツ・ジム活動・アウトドアレクリエーションへの参加増加・筋肉回復・満腹感・全体的な健康へのタンパク質摂取のベネフィットに対する意識向上によって牽引されています。従来のスナックバーとは異なり、プロテインバーは栄養的に目的を持ったスナックとして認識されており、高タンパク質含有量・低糖質配合・エネルギーバランスや回復サポートなどの目標指向の機能性などのベネフィットを提供しています。このセグメントは、よりクリーンラベルの配合・植物性タンパク質(例:エンドウ豆・米・ブレンドソース)の使用増加・人工甘味料の削減・消費者のざらつきや硬さに対する懸念に対応するための食感と味の改善を通じて進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料ベース別:グラノーラとオーツがクリーンラベルの勢いで躍進

ナッツベースのバーは2025年のスペインスナックバー市場の29.44%を占め、認知された健康ベネフィット・高い満腹感・自然な栄養密度から原料ベースのセグメントを支配しています。スペインの消費者は、アーモンド・ヘーゼルナッツ・クルミなどのナッツを心臓の健康・タンパク質含有量・持続的なエネルギーと関連づけており、これらのバーを日常のスナッキングと機能的栄養のための選択肢として好んでいます。このセグメントは、ドライフルーツ・種子・全粒穀物などの自然な食材との革新的な組み合わせを通じて進展しており、クリーンラベルと最小限の加工への嗜好に沿いながらフレーバーと栄養価の両方を高めています。メーカーはまた、オーツや種子とのナッツミックスなど、植物性タンパク質ブレンドとアレルゲン配慮の配合を導入し、プレミアム市場のポジションを維持しながらより幅広い健康意識の高い層を引きつけています。

グラノーラおよびオーツベースのバーは2031年にかけて6.29%のCAGRで成長すると予測されており、スペインにおける健康的で便利かつ多用途のスナックオプションとしての人気の高まりによって牽引されています。消費者はオーツと全粒穀物を心臓に健康的・食物繊維豊富・自然に持続的なものとして認識しており、これらのバーを日々のエネルギー・体重管理・全体的なウェルネスにとって魅力的なものとしています。このセグメントは、革新的なフレーバーの組み合わせ・機能的な強化・クリーンラベルの配合で進化しており、スーパーフード・種子・ドライフルーツ・植物性タンパク質の組み込みで栄養価を高めながら味を損なわないようにしています。砂糖含有量を削減しはちみつやデーツなどの天然甘味料を使用するための再配合により、消費者の受容がさらに高まりリピート購入が促進されています。

価格帯別:プレミアムセグメントが機能性訴求で急成長

マスクラスのセグメントは2025年のスペインスナックバー市場の75.68%を占め、アクセシビリティ・手頃な価格・多様な消費者グループへの幅広い訴求力からリードを続けています。このセグメントは主に、プレミアムやニッチなオファリングよりも利便性・馴染みのあるフレーバー・一貫した品質を重視する日常的な消費者を対象としています。マスクラスのバーは多くの家庭でデフォルトの選択肢であり、味・食感・成分品質の継続的な革新によって支えられています。これには、砂糖削減・全粒穀物の添加・ナッツやドライフルーツによる強化などのより健康的な配合が含まれており、大幅な価格上昇なしに健康意識の高い嗜好に沿うことを可能にしています。

プレミアムクラスのスナックバーは2026年から2031年にかけて7.01%のCAGRで成長すると予測されており、高品質・機能的・インダルジェントなスナックオプションへの消費者需要の増加によって牽引されています。マスクラスのバーとは異なり、プレミアムバーは天然・クリーンラベル成分・植物性タンパク質・スーパーフード・革新的なフレーバープロフィールのためにプレミアム価格を喜んで支払う健康意識とライフスタイル志向の消費者に対応しています。このセグメントは、強化されたタンパク質含有量・プロバイオティクス・ビタミン・アダプトゲンなどの機能的ベネフィットの添加を通じて進展しており、プレミアムバーを単なるスナックではなくウェルネス志向のライフスタイル製品として位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オムニチャネルが当たり前になる中でeコマースが加速

スーパーマーケットおよびハイパーマーケットは2025年のスペインスナックバー市場において51.74%という大きなシェアを占め、消費者のスナック嗜好への影響と市場成長の牽引において重要な役割を担っていることを示しています。その支配的地位は、様々な価格帯・フレーバー・成分タイプにわたる多様な製品を提供できる能力から生まれており、日常的なシリアルバーとプロテインやナッツベースのバーなどの新興の機能性オプションの両方において、消費者の優先する目的地となっています。このセグメントは変化する消費者嗜好に適応しており、ウェルネス志向のスナックへの高まる需要に応えるために、よりヘルシーで・クリーンラベルで・プレミアムな製品へのフォーカスを強めています。さらに、手頃な価格と品質のバランスを提供するプライベートラベルスナックバーの成長が、このセグメントの魅力をさらに高めています。

スペインにおけるスナックバーのオンライン小売は、デジタルショッピングの普及拡大・利便性志向のライフスタイル・製品多様性への需要によって牽引され、2031年にかけて7.62%という強いCAGRで成長すると予測されています。このチャネルは特に35歳から54歳の消費者が製品を比較し・ニッチまたはプレミアムオファリングにアクセスし・プロテイン・ナッツベース・クリーンラベルバーなどの機能性スナックを自宅から購入する利便性を求めるにつれて進化しています。スペイン統計局によると、2024年には約590万人の45歳から54歳の個人がスペインでオンライン製品またはサービスを購入し、551万人の35歳から44歳の個人がそれに続いています。これはスナックバーのデジタル消費者基盤の拡大を示しています。メーカーはサブスクリプションモデル・オンライン限定フレーバー・便利なマルチパックの導入によってこのトレンドにますます対応しており、成分と栄養ベネフィットに関する透明性の優先も行っています。

地理的分析

スペインのスナックバー市場は、都市化・ライフスタイルの習慣・食の伝統に影響された著しい地域的変異を示しています。マドリード・バルセロナ・バレンシアなどの主要な都市中心部は、高い人口密度・速いペースのライフスタイル・健康とウェルネストレンドへの意識の高まりから全体的な需要を牽引しています。これらの都市は、都市部のプロフェッショナルが忙しいルーティンに合った便利で栄養機能的かつバランスのとれたスナックオプションをますます求める中、プレミアムおよびプロテインバーの消費の大きなシェアを占めています。

カタルーニャやマドリードなどの地域は、広範なジム会員資格・活発なランニングコミュニティ・アウトドア活動への参加によって特徴づけられる強いフィットネス文化で際立っています。この環境は、プロテインバーやエネルギーバーを含むスポーツ栄養フォーカスのスナックバーへの需要を支え、都市部と活動的な人口が機能性食品製品の採用を牽引する西ヨーロッパ全体のトレンドを反映しています。健康意識の高い消費者と革新的な配合への開放性の組み合わせにより、これらの地域は新製品開発において特に魅力的です。

コスタ・デル・ソルやコスタ・ブラバなどのスペインの沿岸地域は、観光とアウトドアレクリエーション活動によって牽引された季節的な需要の急増を経験しています。ピーク旅行シーズンにおける国内外からの旅行者の流入が、ポータブルな外出先向けスナック形式の消費を押し上げています。このトレンドは、多様なフレーバー・機能的ベネフィット・天然成分を備えたシングルサーブバーの開発をメーカーに促しています。これらの季節的な消費パターンは、地元住民と一時的な観光客の両方に対応するために製品提供を最適化しマーケティング戦略を調整する機会をブランドに提供し、スペインの多様な地理的景観全体にわたる成長を支援しています。

競争環境

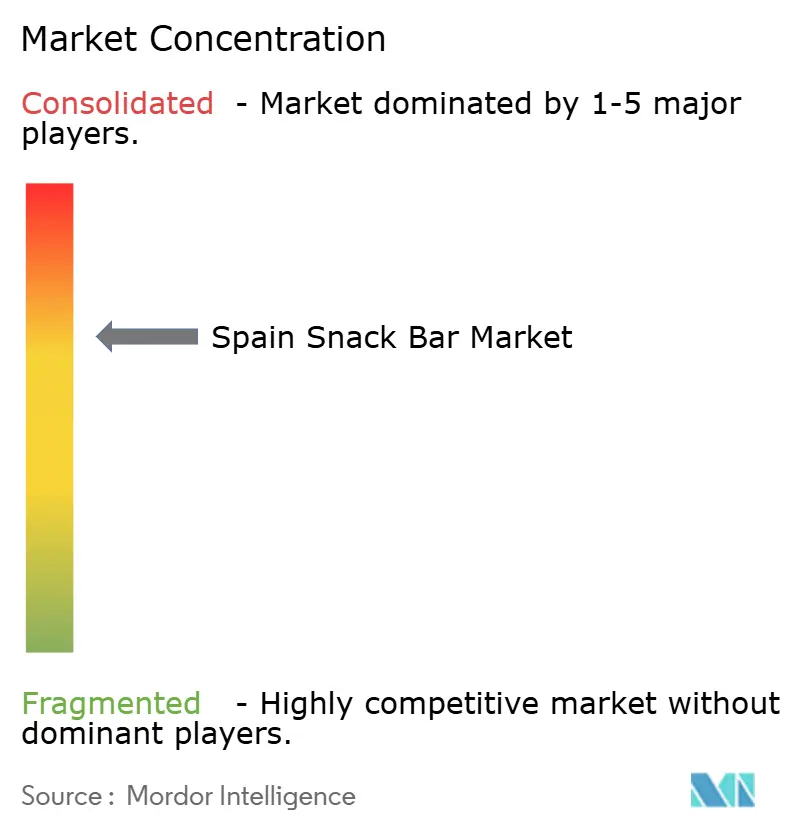

スペインのスナックバー市場は高度に断片化されており、グローバルな大企業と小規模なニッチプレイヤーの組み合わせがその競争ダイナミクスに影響を与えています。Nestlé S.A.、PepsiCo Inc.、Mars, Incorporated、General Mills, Inc.などの主要な多国籍企業は、その規模・広範な流通ネットワーク・豊富なマーケティングリソースを活用して、シリアルバーおよびマスクラスセグメントにおける強いポジションを維持しています。これらの企業はブランド認知度・一貫した製品品質・広範な消費者需要への対応能力から恩恵を受けています。しかし、その規模はしばしば機動性を制限し、機能的でパーソナライズされた栄養における新興トレンドへの迅速な適応を困難にしています。

この市場のダイナミクスは、非常に具体的な機能性サブセグメントに機会を生み出しています。女性向けホルモンバランスバー・ライオンズメーンキノコを特徴とする認知サポートバー・美容フォーカスのコラーゲンバーなどの特殊なニーズに対応する製品は、従来のプレイヤーによってほとんど対応されていない状況が続いています。小規模なスタートアップとダイレクト・トゥ・コンシューマーブランドは、ソーシャルメディアエンゲージメント・インフルエンサーコラボレーション・ターゲットを絞ったコミュニティマーケティングを通じてこれらのギャップを活用し、限られた規模にもかかわらず効果的に競争できる忠実な顧客基盤を構築しています。

技術の採用も競争環境を形成するもう一つの要因です。一部のブランドはAI主導のフレーバー開発・ブロックチェーンベースのトレーサビリティ・パーソナライズされたサブスクリプションサービスを実験しています。しかし、これらの技術の採用は市場全体で異なります。これらの革新を成功裏に統合した企業は、製品差別化・消費者信頼・パーソナライズされた栄養オファリングにおいて優位性を獲得します。これにより、機能性スナック愛好者とデジタルに精通した健康意識の高い消費者の両方を引きつけるポジションを確立できます。

スペインスナックバー業界リーダー

Nestlé S.A.

PepsiCo Inc.

Mars, Incorporated

General Mills, Inc.,

Associated British Foods PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Nestlé Fitnessはヨーロッパ(スペインを含む)で3つの新製品を発売し、砂糖無添加のシリアルおよびカカオとはちみつのバーを特徴とし、多用途で高タンパク質の朝食オプションを提供しています。

- 2023年11月:Enervit SpAは、Laboratorios Farmacéuticos ROVIからEnervit Nutrition SLの残り50%の株式を取得するための拘束力のある契約を締結し、総現金対価180万ユーロでスペイン事業の完全所有権を確保しました。

スペインスナックバー市場レポートのスコープ

スナックバーとは、グラノーラ・オーツ・チョコレート・ドライフルーツ・ナッツ・ココナッツオイル・はちみつ・ピーナッツバター・レーズン・その他のドライフルーツやナッツ成分など、様々な食材で作られたレディトゥイートの焼き菓子製品です。

スペインのスナックバー市場は、製品タイプと流通チャネルによってセグメント化されています。スナックバー市場は、シリアル・エネルギー・その他のスナックバーを含む様々な製品タイプを提供しており、スーパーマーケット/ハイパーマーケット・コンビニエンスストア・専門店・オンラインストア・その他の流通チャネルを通じて販売されています。各セグメントについて、市場規模と予測は価値(USD)に基づいて行われています。

| シリアルバー |

| プロテインバー |

| フルーツ・ナッツバー |

| ナッツベースバー |

| グラノーラ/オーツベース |

| デーツベース |

| 乳製品/タンパク質ベース |

| ハイブリッドブレンド |

| その他 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| プロテインバー | |

| フルーツ・ナッツバー | |

| 原料ベース別 | ナッツベースバー |

| グラノーラ/オーツベース | |

| デーツベース | |

| 乳製品/タンパク質ベース | |

| ハイブリッドブレンド | |

| その他 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年までのスペインにおけるスナックバーの売上予測は?

スペインスナックバー市場は5.58%のCAGRで成長し、2031年までにUSD 2億4,686万に達すると予測されています。

最も成長が速い製品タイプはどれですか?

プロテインバーは2031年にかけて6.15%のCAGRで成長しており、シリアルおよびフルーツ・ナッツ形式を上回るペースです。

グラノーラおよびオーツバーが注目される理由は何ですか?

全粒穀物の実績・EUニュートリスコア基準への準拠・安定した原材料コストが、オーツベースバーの6.29%のCAGRを支えています。

今後の成長においてeコマースはどれほど重要ですか?

オンライン小売はクイックコマースアプリとサブスクリプションモデルによって推進され、7.62%のCAGRで最も成長が速いチャネルです。

最終更新日: