インドネシア乗用車タクシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.51 十億米ドル |

| 市場規模 (2026) | 4.82 十億米ドル |

| 市場規模 (2031) | 6.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア乗用車タクシー市場分析

2026年のインドネシア乗用車タクシー市場規模は48億2,000万USDと推定され、2025年の45億1,000万USDから成長し、2031年には66億9,000万USDに達する見通しで、2026年から2031年にかけてCAGR 6.78%で成長します。デジタルファーストのモビリティ習慣、都市化の進展、および国家主導の電動化プログラムが、インドネシアのタクシー市場の上昇軌道を支えており、スーパーアプリのエコシステムが独立した配車オペレーションを着実に置き換えています。価格に敏感な利用者が相乗りを促進する一方、運輸省が課す最低運賃が事業者を略奪的価格設定から守っています。ジャカルタの渋滞がオンデマンド予約を促進していますが、サービスが行き届いていない地方都市も新たな車両を引き付けており、特に電気自動車(EV)がライフタイムコストを低下させていることが背景にあります。スマートフォンの高い普及率、成熟した電子ウォレットの環境、およびGrabとGoToの統合の見通しが、競争力学を継続的に再形成しています。

主要レポートのポイント

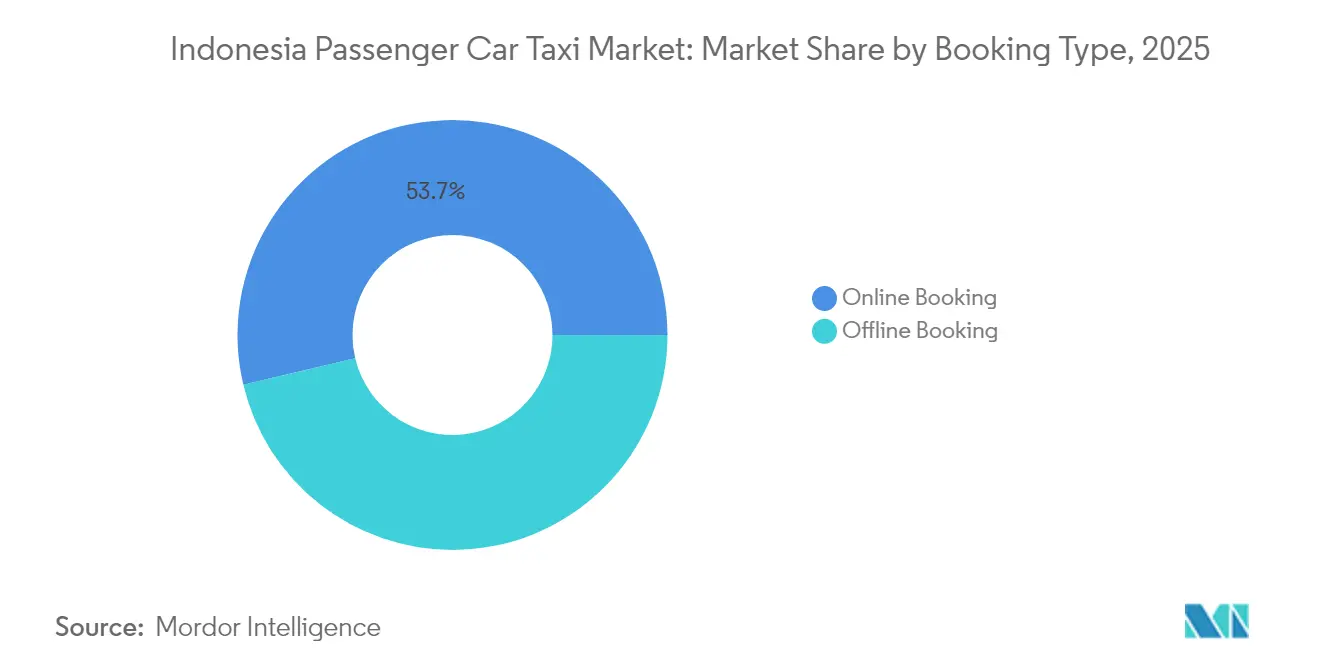

- 予約タイプ別では、オンライン予約が2025年に53.72%の収益シェアをリードし、同チャネルは2031年にかけてCAGR 11.91%で拡大しています。

- サービスタイプ別では、ライドヘイリングが2025年にインドネシアのタクシー市場シェアの74.93%を占め、ライドシェアリングは2031年までCAGR 17.02%で成長すると予測されています。

- 車両タイプ別では、セダンが2025年にインドネシアのタクシー市場規模の41.12%を占め、ハッチバックが2026年から2031年にかけて最速のCAGR 14.71%を記録しました。

- 顧客セグメント別では、居住者ユーザーが2025年に58.77%を占め、レジャーおよび観光が2031年までに最も高いCAGR 16.74%を記録すると予想されています。

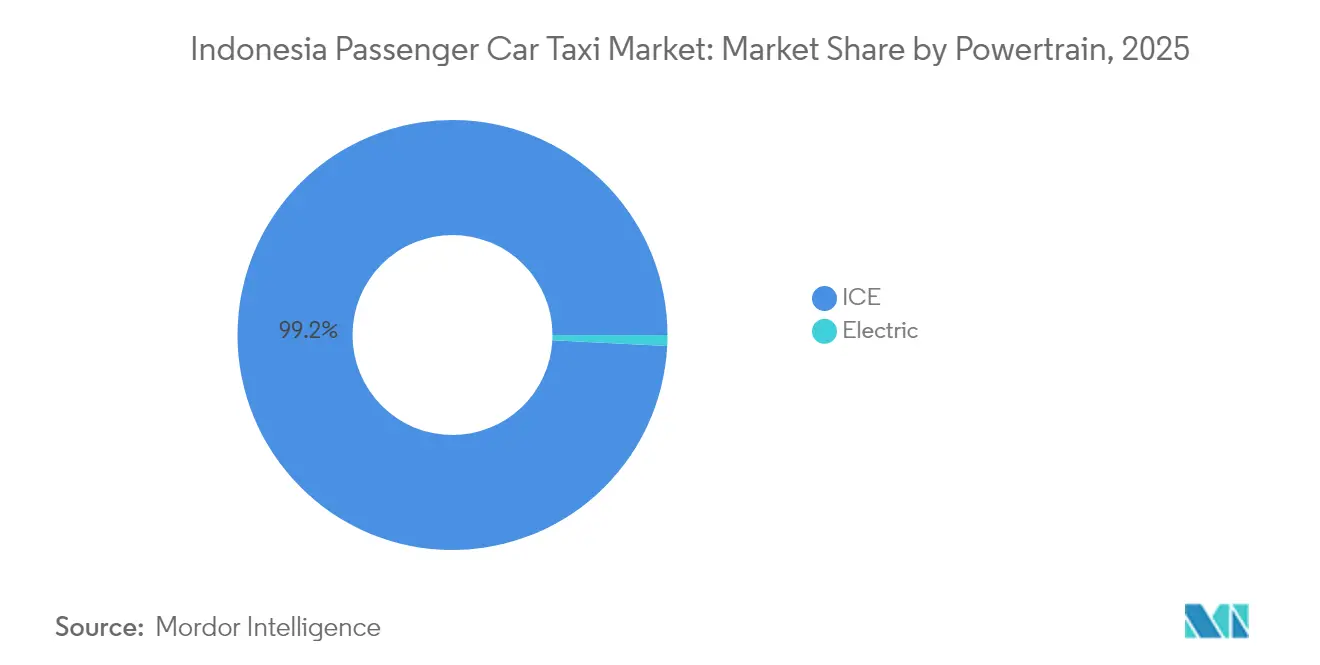

- パワートレイン別では、ICE車両が2025年に99.18%のシェアで支配的でしたが、電気タクシーは2031年にかけてCAGR 43.64%で加速しています。

- ユースケース別では、都市通勤が2025年に48.56%のシェアを占め、空港送迎が2031年にかけてCAGR 15.89%で最も速く成長すると予想されています。

- 地域別では、ジャカルタが2025年に16.55%のシェアを占め、バリおよびヌサトゥンガラが2026年から2031年にかけてCAGR 8.01%で最も速く成長する地域として台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア乗用車タクシー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部の渋滞の増加 | +1.1% | ジャカルタ、スラバヤ、バンドン、メダン | 短期(2年以内) |

| 電動化および充電インフラの取り組み | +0.9% | ジャワ、スマトラ、バリ | 中期(2〜4年) |

| デジタル決済エコシステムの成長 | +0.6% | ジャカルタ、スラバヤ、バンドン | 短期(2年以内) |

| 郊外および地方都市 | +0.4% | 西ジャワ、東ジャワ、北スマトラ | 長期(4年以上) |

| OTA統合の促進 | +0.4% | ジャカルタ、バリ、ジョグジャカルタ | 中期(2〜4年) |

| データ駆動型の車両最適化 | +0.3% | ジャカルタ、スラバヤ、メダン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部の渋滞増加によるライドヘイリングアプリ普及の加速

ジャカルタは世界で最も渋滞の激しい首都の一つであり続けており、通勤者は増大する移動遅延を被ることで、自家用車所有の機会費用が高まっています。ライドヘイリングプラットフォームは、潜在的な需要と近くのドライバーをマッチングすることで待ち時間を短縮しており、この価値提案は、ラストマイルの利用者を指定乗降ゾーンに直接誘導する新しいMRT駅周辺でさらに高まっています。ドライバーへの柔軟な収入機会が車両密度を高め、応答時間をさらに短縮し、好循環の利用サイクルを生み出しています。運輸省が83,906台のライセンスを持つオンラインタクシーの割り当てを行っていることは、政府がアプリベースの車両を不可欠なモビリティインフラとして扱っていることを示しています。しかし、割り当ては依然としてジャボデタベック地域を優遇しており、より小規模な都市圏への段階的な拡大を示唆しています。

電気タクシー車両および充電インフラに対する政府のインセンティブ

大統領令55/2019号は、国内基準に適合したバッテリー電気自動車に対して輸入関税0%および付加価値税1%を導入し、車両事業者の初期設備投資を低減しました。PLNは2024年半ばまでに1,131か所に1,582基の公共充電器を整備し、交通量の多い幹線道路を優先する計画を立てており、将来のタクシーオーナーの航続距離への不安を軽減しています。伝統的な事業者であるBlue Birdは2025年にさらに600台のEVを追加することを目標としており、エネルギーコストの低減が車両寿命を延ばしプレミアム価格設定を支えるため、2030年までにバッテリー駆動の割合を10%に引き上げる計画です[1]The Jakarta Post スタッフ、「Blue Birdが今年600台の電気タクシーを追加予定」、The Jakarta Post、thejakartapost.com。外資系参入企業のXanh SMも、インセンティブを活用しサービスを差別化するために完全電気自動車の車両を展開しています。ほとんどの充電器はジャワ島に集中していますが、ニッケル系バッテリーの生産拡大により安価なモデルが期待され、地方の電動化が加速するでしょう。

インドネシアのデジタル決済エコシステムの急速な成長

モバイルウォレットが日常の金融取引を支配しており、アプリ内でのスムーズな決済が顧客に現金のみの路上タクシーよりもライドヘイリングを選ばせる動機となっています。統合されたロイヤルティプログラムは、モビリティ、フードデリバリー、公共料金支払いを組み合わせた割引バンドルを通じて、不定期利用者を習慣的な定期利用者に転換します。事業者は決済データを需要予測に活用し、ドライバーの供給をピーク時間帯に合わせて調整し、アイドル時間を削減しています。成人の90%のデジタル包摂を目指す国家目標がキャッシュレス乗車の基盤を強化していますが、大都市以外での通信環境の不均一さから、依然としてハイブリッドオプションが必要とされています。フィンテックエコシステムが成熟するにつれ、ダイナミックプライシングとサブスクリプション階層が、激しい運賃競争にもかかわらずユーザーあたりの平均収益を引き上げるでしょう。

未開拓の郊外および地方都市が新たな需要拠点を開拓

ジャカルタを超えて、急成長する多くの自治体が信頼性の高い大量輸送手段を欠いており、ホワイトスペースの機会を提供しています。新規参入者はドライバーを引き付けるために低い手数料モデルを展開し、既存事業者は狭い道路網に対応するために二輪・四輪のハイブリッドをテストしています。スマートフォンの普及が第二層都市でも臨界点に達しているため、転換コストは依然として低く抑えられています。地域に合わせたマーケティングとドライバー研修が文化的なニーズに対応したサービスを提供し、量的規模によって1回あたりの収益の低さを補っています。工業団地と周辺郊外を結ぶインフラプロジェクトが、オンデマンド車両が効率的にサービスを提供できる通勤者クラスターを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分断された規制の枠組み | -0.6% | 強度が異なるすべての州 | 長期(4年以上) |

| 価格競争 | -0.4% | ジャカルタ、スラバヤ、バンドン | 短期(2年以内) |

| 急速充電インフラの不足 | -0.3% | スマトラ、カリマンタン、スラウェシ | 中期(2〜4年) |

| 二輪車の選好 | -0.2% | ジャワ、スマトラ、バリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州をまたぐ分断された規制の枠組み

インドネシアの分権化されたガバナンスは、地区にライセンス、運賃、車両割り当てに関する裁量権を与えており、複数地域にまたがる車両事業者はさまざまな規則に対応することを余儀なくされています。コンプライアンス監査、税金の賦課、書類手続きが管理費用を膨らませ、拡大計画を遅らせています。最近の省令は手数料に上限を設けドライバーの福祉費用を認めていますが、執行は地域によって異なり、不確実性が続いています。地方条例が国の指針と一致していない場合、法的な曖昧さが国内投資を妨げています。予定されているオムニバス法は法令の調和を目指していますが、交通に特化した条項が州の条例に浸透するまでには数年かかる可能性があります。

価格競争による事業者の収益性の侵食

積極的な値引きが顧客獲得の標準的な戦術となっており、混合テイクレートを持続可能な水準以下に押し下げています。事業者は日常的に運賃とドライバーへのインセンティブを補助し、損失を積み重ねながら表面上の成長を生み出しています。政府が義務付けた最低運賃が過度な値引きを制限していますが、競争圧力によって利益率は極めて薄い状態が続いています。インセンティブの低下に圧迫されたドライバーは、賃上げを求めて定期的にストライキを行い、プラットフォームの評判リスクを高めています。極めて低い手数料を採用する新規参入者が底辺への競争を激化させ、合理的な価格設定の余地を狭めています。したがって、持続的な収益性は、純粋な運賃引き下げではなく、統合または差別化されたサービス階層にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタル移行が段階的に加速

オンライン予約は2025年に53.72%の過半数シェアを獲得しました。スーパーアプリがライフスタイルエコシステムに直接乗車ボタンを組み込んだことで、インドネシアのタクシー市場は多くの電子商取引ユーザーにとって最初のモビリティ接点となっています。オフラインの流し営業は、予測可能な流し営業サービスを好む高齢の利用者や法人旅行者の間で続いていますが、アプリリテラシーの普及とともにその利用は減少しています。オンライン予約のインドネシアのタクシー市場規模は、生体認証ログイン、音声注文、ロイヤルティ統合によって予約の摩擦を低減することで、CAGR 11.91%で急速に拡大すると予測されています。決済ウォレットが自動的に領収書を生成し、経費精算を容易にして法人アカウントを引き付けています。一方、車両事業者がコスト削減のためにコールセンターを廃止するにつれ、キオスクや電話予約はオンラインに移行しています。

アプリ事業者はプッシュ通知、ゲーミフィケーションされた報酬、サブスクリプションバンドルを重ね合わせて、乗車頻度を高め顧客を囲い込んでいます。鉄道やバスのアプリが割引ファーストマイルクーポンをクロスセルして利用者を統合された移動に誘導する際に、普及がさらに加速します。それでも、コンシェルジュベースの配車がカスタマーサービスの期待に応える空港やホテルでは、オフラインチャネルが依然として存在感を保っています。したがって、インドネシアの多様なデジタル対応レベルを橋渡しするためには、タッチポイントのシームレスな融合が不可欠です。予測期間を通じて、デジタルリテラシープログラムと群島地域での4G通信の拡大がギャップを縮小し、オンラインチャネルがデフォルトとなることを確実にするでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:ライドシェアリングが成長エンジンとして台頭

ライドヘイリングは2025年に74.93%のシェアで支配的であり、インドネシアのタクシー市場のオンデマンドの基盤としての役割を確固たるものにしました。しかし、見知らぬ人が運賃を分担するライドシェアリングプールは、コスト意識の高い通勤者が節約のためにわずかに長いルートを受け入れることで、印象的なCAGR 17.02%を記録しています。このモメンタムは、プラットフォームがアルゴリズムによるマッチングとリアルタイムルーティングを組み合わせて迂回を数分に抑え、サービス満足度を維持することでさらに増幅されています。車両事業者はピーク時間帯に大型車両フォーマットを活用し、座席稼働率を高め乗客あたりの燃料費を希薄化しています。

相乗り旅行を専用乗車と同じ輸送カテゴリーとして認める規制の明確化により、ライセンスと保険が簡素化され、資本配分が解放されます。さらに、雇用主は炭素削減を目的とした法人モビリティプログラムで相乗り利用を奨励し、間接的に需要を支えています。それでも、最大迂回許容量などのサービス品質基準を満たさなければ、利用者の離脱を招くリスクがあります。長期的には、燃料価格の上昇と持続的なインフレ圧力がその価値提案を強化し、ライドシェアリングをインドネシアのタクシー市場の主要な増分成長レバーとして位置付けるでしょう。

車両タイプ別:効率性がハッチバック選好を促進

セダンは2025年にインドネシアのタクシー市場シェアの41.12%を占め、引き続き車両構成の主役であり続けました。これは、法人旅行者や空港利用者を満足させる広々とした車内空間によるものです。しかし、ハッチバックはCAGR 14.71%で他のすべてのカテゴリーを上回るペースで拡大しています。これは、短いホイールベースが渋滞した路地での走行を容易にしながら燃料費を削減するためです。事業者は短距離都市展開にハッチバックを好み、迅速な折り返しが1日の乗車回数を増やし、ドライバーの収入を向上させます。

SUVや多目的車は、より多くの荷物スペースを必要とするニッチな家族や観光客グループに対応しています。運転手付きのエグゼクティブセダンを含むプレミアムサブセグメントは忠実な顧客を維持していますが、量的には限られています。電気バリアントが各ボディタイプに徐々に参入していますが、初期採用は軽量フレームがより良い航続距離をもたらすハッチバックに集中しています。群島全体の多様な道路状況も車両構成に影響を与えており、穴の多い地方道路ではクロスオーバーモデルが提供するより頑丈なサスペンションが必要とされることが多いです。総所有コスト分析が重要性を増すにつれ、車両管理者は構成を微調整するでしょうが、効率性主導のハッチバックはそのフットプリントを拡大し続けるでしょう。

顧客セグメント別:観光回復がレジャー成長を促進

居住者の利用者が基盤を形成し、市民が日常の通勤、用事、社交的な外出にタクシーを習慣的に予約することで、2025年に58.77%の貢献を果たしました。パンデミックの規制で大きな打撃を受けたレジャーおよび観光は、休暇客がビーチや歴史的な観光地に戻るにつれて予測CAGR 16.74%で回復し、増分的な乗車を刺激しています。休暇客の移動に関連するインドネシアのタクシー市場規模は、航空会社やOTAがマーケティングするバンドルバウチャーの恩恵を受けており、目的地の空港での事前支払い送迎を保証しています。

ハイブリッドワークモデルが平日のピークを減少させる一方で四半期ごとの会議のための都市間移動を生み出すため、法人モビリティ支出は安定しています。したがって、事業者は企業が従業員のためにチャージアップできる柔軟なサブスクリプションパスを展開しています。一方、政府のイベントやMICE(会議・インセンティブ旅行・コンベンション・展示会)の集まりが断続的な需要の急増を生み出し、車両がドライバーレンタルマーケットプレイスを通じて動的なスケーリングを採用することを促しています。全体として、変化する旅行パターンがセグメントの多様化を促し、収益が特定の顧客タイプに過度に依存しないようにしています。

パワートレイン別:インフラのギャップにもかかわらず電気革命が始まる

内燃機関車は2025年に稼働中のタクシーの99.18%を占め、至る所にある給油オプションと実績のある整備エコシステムに支えられています。しかし、現在わずか0.82%のシェアに過ぎない電気ユニットは、バッテリーコストの低下と充電ネットワークの拡大に伴いCAGR 43.64%で急増し、インドネシアのタクシー市場の将来の利益を方向転換させるでしょう。事業者は高い車両価格と、1キロメートルあたりの運営コストを最大50%削減できるエネルギー節約を比較検討しています。

複数の利害関係者によるスキームがショッピングモールやオフィスビルの路肩に充電器を設置し、航続距離への不安を軽減し、ドライバーの休憩時間に合わせた充電ステーションの稼働率を向上させています。政府の車両目標がOEMに予測可能な量を提供し、国内組立と部品の現地化を加速させています。それでも、ジャワ島以外への展開は、電力網の制約を解消しダウンタイムを短縮するバッテリー交換モデルの導入にかかっています。今後10年間は混合パワートレインの状況が続くでしょうが、総コスト経済学は電動化に決定的に有利に傾いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ユースケース別:空港送迎が特化した成長をリード

都市通勤が2025年に乗車の48.56%を占め、不十分な公共交通機関を補完するタクシーの役割を強調しています。しかし、空港送迎は航空需要の回復と「自宅から滑走路まで」のパッケージをバンドルする航空会社とのマーケティング提携に支えられ、CAGR 15.89%で急成長しています。事前予約の空港乗車は予測可能性を提供し、事業者がピーク便の時間帯に大容量バン車両を配置し、インドネシアのタクシー産業の平均チケットサイズを引き上げることを可能にしています。

都市間の点対点の移動は改善された高速バスや鉄道との競争に直面していますが、定額運賃とドアツードアの利便性を備えたプレミアムサービスは、時間に敏感な旅行者の間でニッチな魅力を保っています。時間貸しサービスは、分散した観光地を巡るホップオン型の柔軟性を必要とする観光客に対応し、法人イベントは専用配車デスクを正当化する大量予約を生み出しています。各ユースケースには異なるピークパターンがあり、アルゴリズムによるスケジューリングが1日を通じてドライバーを効率的に配置する動機となっています。

地域分析

ジャカルタは2025年にインドネシアのタクシー市場の16.55%のシェアを維持し、密集した法人本社、大使館地区、および最初と最後のマイルの乗車を供給する拡大するMRTの幹線に支えられています。激しい渋滞が運賃需要を支えていますが、プラットフォームがロイヤルティを争う中で激しい競争が利益率を圧縮しています。規制機関は運賃の下限と割り当てシステムを維持して業務を安定させていますが、容量拡大を遅らせています。主要プラットフォーム間の差し迫った合併が価格競争を和らげ、収益性に焦点を移す可能性があります。

製造業の工業団地、大学、観光地がモビリティニーズを高めるにつれ、ジャワ島は波及する経済活動の恩恵を受けています。スラバヤやバンドンなどの都市は堅調なアプリ普及を示しており、拡大する充電器のフットプリントが段階的な電気タクシーの導入を支えています。伝統的な事業者は飽和したジャカルタから多様化するために地方の拠点を活用し、ドライバーの空走距離を短縮するサテライトデポを設置しています。デジタルウォレットが小さな町に浸透するにつれ、オンライン予約が急増し、デジタルデバイドが縮小しています。

バリおよびヌサトゥンガラは、国際観光客の回復と島内移動を容易にするインフラ整備を背景に、最速のCAGR 8.01%を達成しています。観光中心のピークには柔軟な車両スケーリングと多言語ドライバーサポートが必要です。これらの島々を超えて、スマトラ、カリマンタン、スラウェシは長期的な成長の貯水池を代表していますが、スマートフォンのギャップ、充電器の不均一な整備、州の手数料の不均一性に悩まされています。道路と電力網への官民協調投資がこれらの新興回廊での普及ペースを左右するでしょう。

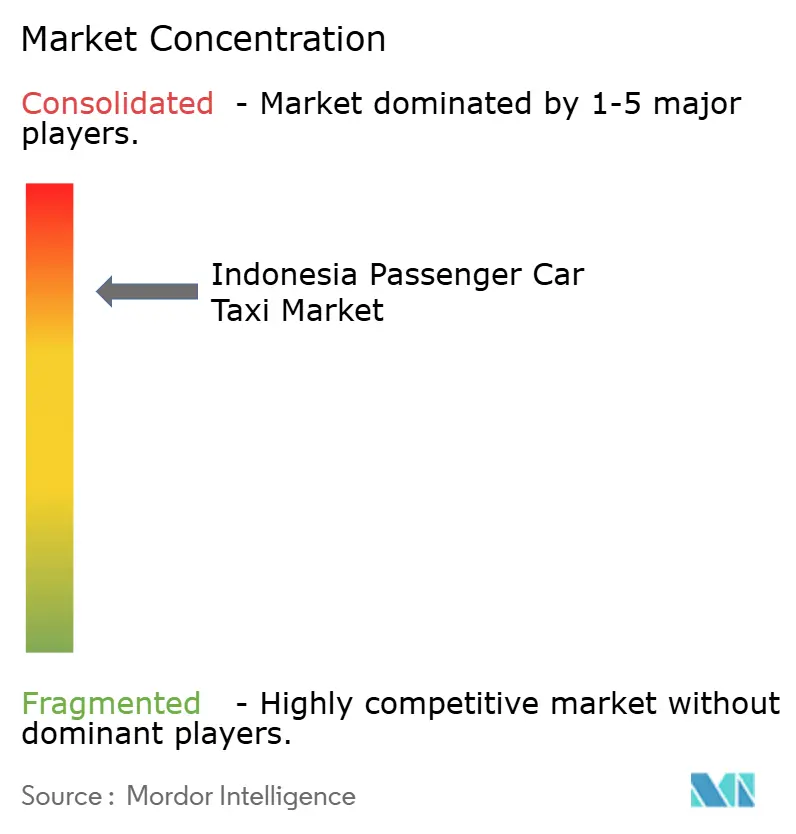

競争環境

インドネシアのタクシー市場は、GrabとGojekが市場シェアの半分以上を支配する集中した複占構造を示しています。この集中は価格支配力の可能性を生み出していますが、激しい競争と規制による価格統制により実現されておらず、両デジタルプラットフォームは市場シェアを収益性より優先するため、高い取引量にもかかわらず大幅な損失を報告しています。70億USD以上と評価されるGrabとGoToの統合の検討は、規制当局が承認すれば、ユーザーベースを統合し、ドライバープールを調和させ、価格規律を回復させるでしょう。小規模な競合他社は低い手数料、地域に合わせたサービスの調整、地方都市への深い浸透によって差別化を図っていますが、限られた資本が全国規模への拡大を妨げています。

テクノロジーが主要な競争の場であり続けています。市場リーダーはAI駆動の配車、予知保全、パーソナライズされたプロモーションを展開して転換率を高め、アイドル走行距離を削減しています。Blue Birdのリアルタイムテレマティクスは現在アプリネイティブの競合他社を模倣しており、伝統的な車両事業者がレガシーブランドの信頼を捨てることなくイノベーションを後付けできることを示しています。一方、外資系参入企業のXanh SMは完全電気自動車の車両に賭けて環境意識の高い利用者と法人のCSR予算を獲得しようとしており、グリーン競争の激化を示しています。

将来の競争は、純粋なアプリのダウンロード数よりも、スーパーアプリが日常のルーティンにわたってユーザーを固定しようとする中で、決済、電子商取引、メディアなどのエコシステムの幅に依存するようになるでしょう。収益の持続可能性は、隣接する垂直分野からのクロスサブシディと規律あるインセンティブ支出にかかっています。独占禁止法上の懸念に対する規制当局の監視が中規模事業者のスペースを確保し、規模の経済がより緊密な寡占を支持する中でも競争が維持されます。

インドネシア乗用車タクシー産業のリーダー

Grab Holdings Inc.

PT Aplikasi Karya Anak Bangsa (Gojek)

PT Blue Bird Tbk

Maxim

PT Express Transindo Utama Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Blue Birdは2025年に600台の電気自動車を車両に追加し、年末までに1,000台のEVを達成し、2030年までに車両構成の10%を電気自動車にする計画を発表しました。

- 2025年3月:PT Express Transindo Utamaは、BYD M6電気自動車の車両でジャカルタでのタクシー事業を再開しました。

- 2025年1月:Blue Bird GroupのシャトルブランドであるCititransが、ジュアンダ国際空港とマランを結ぶ空港ルートを導入しました。

- 2024年12月:PT Xanh SMがジャカルタで電気自動車VinFast VF e34タクシーを展開し、2025年までに最大10,000台の計画を概説しました。

インドネシア乗用車タクシー市場レポートの範囲

| オンライン予約 |

| オフライン予約 |

| ライドヘイリング |

| ライドシェアリング |

| 従来型タクシー |

| ハッチバック |

| セダン |

| SUV |

| MUV |

| 法人 |

| レジャーおよび観光 |

| 居住者 |

| ICE |

| 電気 |

| 都市通勤 |

| 空港送迎 |

| 都市間・長距離 |

| 観光・レジャー |

| 時間貸し |

| 法人・MICEの移動 |

| ジャカルタ |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| バリおよびヌサトゥンガラ |

| パプアおよびマルク |

| 予約タイプ別 | オンライン予約 |

| オフライン予約 | |

| サービスタイプ別 | ライドヘイリング |

| ライドシェアリング | |

| 従来型タクシー | |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV | |

| MUV | |

| 顧客セグメント別 | 法人 |

| レジャーおよび観光 | |

| 居住者 | |

| パワートレイン別 | ICE |

| 電気 | |

| ユースケース別 | 都市通勤 |

| 空港送迎 | |

| 都市間・長距離 | |

| 観光・レジャー | |

| 時間貸し | |

| 法人・MICEの移動 | |

| 地域別 | ジャカルタ |

| ジャワ | |

| スマトラ | |

| カリマンタン | |

| スラウェシ | |

| バリおよびヌサトゥンガラ | |

| パプアおよびマルク |

レポートで回答される主要な質問

インドネシア乗用車タクシーセクターの2026年の規模はどのくらいで、どのくらいの速さで拡大していますか?

このセクターは2026年に48億2,000万USDと評価され、2031年までに66億9,000万USDに達するCAGR 6.78%で成長すると予測されています。

現在、インドネシアのタクシー乗車の大半を占める予約チャネルはどれですか?

オンラインプラットフォームが2025年に53.72%のシェアでリードしており、スマートフォンの利用と電子ウォレットの普及が深まるにつれてそのギャップを広げています。

2031年にかけて最も速い成長を遂げるセグメントはどれですか?

ライドシェアリングの予約はCAGR 17.02%で増加すると予測されており、ライドヘイリングや従来の流し営業を上回っています。

電気タクシーの展開はどのくらいの速さで加速すると予想されますか?

バッテリー電気タクシーは、税制優遇と充電ネットワークの拡大に支えられ、0.82%のベースからCAGR 43.64%で急増すると予測されています。

事業者にとって最も速い収益の上昇余地を提供する地域はどこですか?

バリおよびヌサトゥンガラは、観光の回復と新しいインフラを背景に、CAGR 8.01%で成長する見通しです。

最終更新日: