インドネシア中古車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

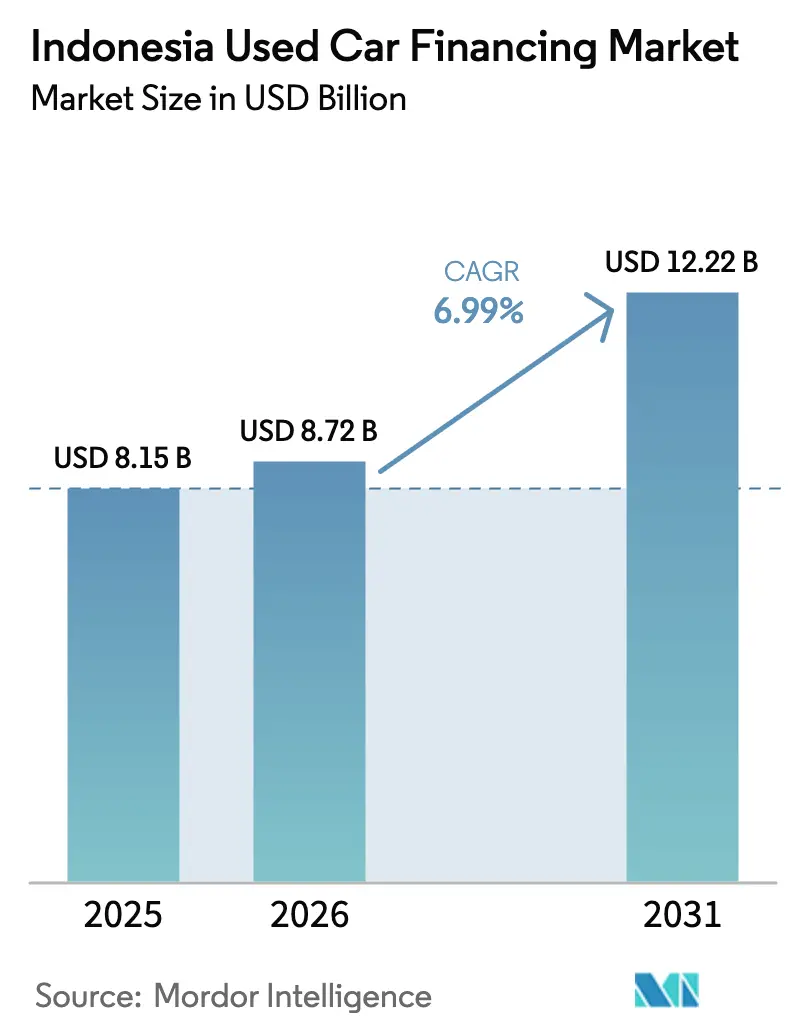

| 基準年の市場規模 (2025) | 8.15 十億米ドル |

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 12.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインドネシア中古車ファイナンス市場分析

インドネシアの中古車ファイナンス市場規模は、2025年の81億5,000万USD、2026年の87億2,000万USDから、2031年には122億2,000万USDへと拡大する見込みであり、2026年から2031年にかけて6.99%のCAGRを記録すると予測されます。家計の価格感応度の高まり、新車の店頭価格と可処分所得の乖離の拡大、およびインドネシア銀行の依然として高い貸出金利が、初回購入者および再購入者の多くを中古車へと向かわせています。即時承認を組み込んだデジタルマーケットプレイスは、意思決定にかかる時間を数日から24時間未満に短縮し、テクノロジーに精通した借り手を引き付けると同時に、貸し手のオリジネーションコストを低下させています。イスラム銀行やマルチファイナンス部門がムラーバハおよびイジャーラ契約を正式化するにつれ、シャリア準拠商品が拡大しており、信仰に基づく大規模な顧客基盤を取り込み、インドネシア中古車ファイナンス市場を深化させています。フィンテックプラットフォームが薄いクレジットファイルを持つ借り手に対して代替データを活用しているため、競争力学は激化していますが、OJKによる資本・ガバナンス基準の厳格化が手数料の上昇余地を抑制しています。同時に、特に3〜7年落ちの車両を中心とした車両品質の向上が担保プールを拡大し、より長い期間のローンを促進しています。

主要レポートのポイント

- 車両タイプ別では、多目的車(MPV)が2025年のインドネシア中古車ファイナンス市場シェアの44.15%を占め、スポーツユーティリティビークル(SUV)が2031年にかけて最も速い8.45%のCAGRを記録しました。

- ファイナンス提供者別では、商業銀行が2025年のインドネシア中古車ファイナンス市場シェアの70.25%を支配し、ピアツーピアおよびフィンテック貸し手が2031年にかけて最高の9.75%のCAGRを記録しました。

- 期間別では、25〜48ヶ月のカテゴリーが2025年のインドネシア中古車ファイナンス市場規模の49.10%を占め、72ヶ月超のローンは8.93%のCAGRで拡大する見込みです。

- 車両年式別では、3年以下の車両が2025年のインドネシア中古車ファイナンス市場規模の58.36%を占め、4〜7年の車両は10.14%のCAGRで拡大すると予測されます。

- 州別では、ジャカルタが2025年のオリジネーションの32.11%を占め、バンテンは2031年にかけて7.28%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア中古車ファイナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新車から中古車へのシフト | +2.1% | ジャカルタ、西ジャワ、東ジャワ | 中期(2〜4年) |

| マルチファイナンスおよび銀行の拡大 | +1.8% | ジャワ州、バンテン | 中期(2〜4年) |

| デジタルマーケットプレイスのローン承認 | +1.4% | ジャカルタ、スラバヤ、メダン、バンドン | 短期(2年以下) |

| シャリア準拠自動車ファイナンス | +0.9% | アチェ、西スマトラ、ジャカルタ | 長期(4年以上) |

| 後払い決済 | +0.6% | ジャカルタ、バンテン、西ジャワ | 短期(2年以下) |

| 中古車インセンティブ | +0.3% | ジャカルタ、バンテン、スラバヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利下における新車から中古車への堅調な需要シフト

2024年の中古車販売台数は180万台に達した一方、新車登録台数は889,680台にとどまり、名目賃金の伸びが車両インフレに追いつかないことによるコスト主導の代替が反映されています[1]「2024年全国販売データ」、インドネシア自動車工業会、gaikindo.or.id 。2024年9月、インドネシア銀行は政策金利を据え置きました。その結果、多くの家庭は依然として高水準の自動車ローン金利に直面しました。このシナリオは、3年落ちの多目的車(MPV)の手頃さの優位性を増幅させており、その月々の分割払いは新車と比較して大幅に低くなっています。マルチファイナンス会社は迅速に対応し、ポートフォリオを調整しました。特に、BFI Finance は2024年にショールームに連動した債権の顕著な増加を経験し、組織化された小売チャネルにおける強い需要を裏付けています。購買力の低下の影響に対抗し、ローンオリジネーションの流れを維持するため、貸し手はローン期間を通常の期間を超えて延長し始めており、年間増加を示しています。ただし、この戦略には信用リスクエクスポージャーの延長が伴います。全体として、これらのダイナミクスは、手頃さの課題がインドネシア中古車ファイナンス市場への資金流入を促す主要なドライバーであることを強調しています。

中古車へのマルチファイナンスおよび銀行ローンポートフォリオの拡大

2024年6月までに、貸し手が新車需要の落ち込みに対応して高利回りの中古車セグメントに注力を移したことで、自動車向け総融資額は大幅な成長を見せました。2025年10月のAdira FinanceとMandala Multifinanceの合併により、大規模なユーザーベースと広範なサービス拠点を持つプラットフォームが誕生し、地理的フットプリントが大幅に拡大しました。同様に、BCA Financeは2024年9月に中古車専門部門を合理化し、リスクシステムを統一してローン処理コストを削減しました。中古車ファイナンスは資産リスク認識の高まりにより広いスプレッドを要求しますが、これはオーナーが3〜4年ごとに新しいモデルにアップグレードする迅速な再購入によってバランスが取られています。その結果、インドネシア中古車ファイナンス市場は、貸し手がデフォルトリスクを軽減するためにより厳格な評価措置を実施しているにもかかわらず、堅調な機関投資家の資本を引き付け続けています。

デジタルマーケットプレイスへの即時ローン承認の組み込み

電子商取引プラットフォームは現在、車両リスト内に条件付き与信オファーをプリロードしており、購入者の購買プロセスを複数日にわたる支店訪問から24時間未満に短縮しています。これはファネルコンバージョンを加速させる大きな変化です。OTO Multiartha は、電子ウォレットの履歴、通信メタデータ、アプリ内購入履歴を活用して、信用情報が薄い申請者の審査を行い、インドネシア中古車ファイナンス市場においてこれまで十分なサービスを受けていなかったセグメントを支援しています。OJK規制40/2024は、検証済みの信用スコアリングと借り手の書類提出を義務付けており、コンプライアンスコストを引き上げる一方で、資産品質を安定させるためのデータ標準を正式化しています。フィンテック貸し手は2031年にかけて顕著なCAGRで成長していますが、手数料上限と外国人所有制限により、銀行とのバランスシートパートナーシップの必要性が高まっています。スピードとシームレスなユーザーエクスペリエンスは、時間に敏感な売り手が迅速な確実性を求める中で、依然として主要な競争上の優位性です。

シャリア準拠自動車ファイナンス商品の成長

2023年12月までに、BCA Syariah は車両ファイナンス(KKB iB)の成長を報告し、インドネシアの主にイスラム教徒の人口の間で無利子ファイナンスオプションへの強い需要を浮き彫りにしました。ムラーバハのようなイスラム金融の仕組みは、固定分割払いと明確なマークアップを提供します。これにより、借り手を変動金利の予測不可能性から保護するだけでなく、イスラム法への準拠も確保されます。Bank Syariah Indonesia はOTO部門を拡大しており、POJK 46/2024への対応として、マルチファイナンス会社は専用のシャリア窓口を開設しています。新しい規制により、シャリア準拠のピアツーピアの形態が認められ、従来の銀行支店を超えてリーチが拡大しています。しかし、課題は残っています。中古車向けシャリア認定鑑定士の不足と商品理解の限界が、広範な普及を妨げています。それでも、野心的な金融包摂目標を持つシャリア資産は、インドネシアの中古車ファイナンスの分野でより強固な地位を獲得する態勢にあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 信頼性とオドメーター不正 | –1.2% | 地方都市、農村部 | 中期(2〜4年) |

| 貸出金利とマクロ変動性 | –0.9% | 低所得層(全国) | 短期(2年以下) |

| 担保詐欺と盗難車リスク | –0.7% | ジャカルタ、スラバヤ、メダン | 中期(2〜4年) |

| フィンテック融資に対するOJKの上限規制 | –0.5% | 全国のデジタルプラットフォーム | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

根強い信頼性とオドメーター不正の問題

業界調査によると、取引された車両の約4分の1で走行距離の改ざんが行われており、残存価値が水増しされ、借り手と貸し手の双方が予期せぬ修理費用を負担し、担保カバーが侵食されています。全国的な車両履歴台帳が存在しないため、貸し手は手動検査に頼らざるを得ず、承認時間が延び、運営費用が増加しています。POJK 46/2024はより厳格な鑑定基準と借り手の確認を義務付けていますが、地域によって施行が不均一なため、非公式ディーラーが審査を回避し、信頼性のギャップが継続しています[2]「POJK 46/2024およびPOJK 40/2024規制文書」、金融サービス庁、ojk.go.id 。一部のマルチファイナンス会社がパイロット運用しているブロックチェーン登録システムは、不変のサービス記録を刻印することを目指していますが、省庁横断的なデータ共有が必要です。普及が全国規模になるまで、信頼の欠如は初回利用者の浸透を抑制し、インドネシア中古車ファイナンス市場の勢いを抑えるでしょう。

高い貸出金利とマクロ変動性

2024年、インドネシア銀行は政策金利を引き下げました。しかし、最終的な借り手の金利は依然として許容可能な水準を超えています。この乖離は、貸し手が通貨リスクと高い卸売調達コストを考慮するために生じています。2024年、債券利回りの上昇により、安定したギアリングにもかかわらず、BFI Finance の調達コストが増加しました。一方、Adira Finance は新規融資実行額の減少を経験しました。金利の硬直性により、サブプライムの手頃さが圧迫され、期間が短縮されています。この状況は、低所得の購入者を急激な手数料を課すグレーマーケットの貸し手へと追いやっています。その結果、ルピア安のようなマクロ経済ショックが家計を圧迫し、インドネシアの中古車ファイナンス市場の勢いを損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:MPVが規模を維持しSUVが加速

多目的車(MPV)は2025年のファイナンスオリジネーションの44.15%を占め、インドネシアの人口動態を支配する大家族への適合性を示しています。コンパクトSUVは、上昇志向の中産階級の購入者が高い最低地上高とプレミアム感を求めるにつれ、8.45%のCAGRで他のすべてのカテゴリーを上回っており、同年式のセダンを上回る下取り価格プレミアムを支払うことも多いです。貸し手は通常、強い流動性と予測可能な担保曲線を理由に、3年落ちのMPVまたはSUVに対して最大80%のローン・トゥ・バリューを提供しており、これらのセグメントに関連するインドネシア中古車ファイナンス市場規模が予測期間を通じて堅調に推移することを確保しています。

セダンとハッチバックは、OEMが低マージンの小型車を段階的に廃止するにつれ、縮小するシェアを占めています。ライドヘイリングフリートは依然としてセダン需要を支えていますが、個人オーナーはより高い社会的地位と安全なキャビン構造を持つクロスオーバーデザインに移行しています。ローン商品は現在、期間の上限を差別化しています。SUVは72ヶ月の期間に適格となる一方、古いハッチバックは急激な減価償却のため48ヶ月が上限となることが多いです。これらの審査上のニュアンスが、インドネシア中古車ファイナンス市場内のセグメント間の乖離を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

ファイナンス提供者別:銀行が規模を維持、フィンテックがペースを上げる

低コストの預金とクロスセルの能力により、商業銀行は2025年のオリジネーションの70.25%という圧倒的なシェアを確保し、インドネシアの中古車ファイナンス市場における支配的地位を固めました。しかし、ピアツーピアおよびフィンテックプラットフォームは、リアルタイムの意思決定と代替信用分析を提供することで9.75%のCAGRで成長しており、従来のスコアカードでは対応できない申請者を取り込んでいます。ノンバンクのマルチファイナンス会社はこれらの両極の間に位置し、深い車両知識と中程度のデジタル化を組み合わせていますが、その調達スプレッドは両端から圧迫を受けています。

パートナーシップモデルが普及しています。BCA Finance のアプリは現在、主要なマーケットプレイス内に組み込まれており、預金調達による価格設定を維持しながら、純粋なフィンテックとの利便性のギャップを縮めています。規制40/2024は、ピアツーピア貸し手に対して最低総合格付け3および払込資本の50%相当の自己資本を維持することを義務付けており、参入障壁を引き上げて統合を促しています。したがって、デジタル貸し手と中堅銀行の合弁事業は、インドネシア中古車ファイナンス市場内でスケールを達成するための重要な経路となっています。

ファイナンス期間別:中期が主流、超長期が台頭

25〜48ヶ月のローンが2025年のプールの49.10%を占め、月々の手頃さと管理可能な信用エクスポージャーのバランスを取っています。しかし、72ヶ月超のローンは、特に4〜7年落ちの車両において、より高い金利環境を吸収するために小さな分割払いを必要とする家計が増えるにつれ、年率8.93%で拡大しています。これらの車両はチケットサイズが小さい一方でメンテナンスリスクが高いです。貸し手は段階的な価格設定とより厳格な引当金バッファーによって補い、POJK 46/2024のリスクベースの引当モデルに沿っています。2年未満の短期ローンは現在、主に資金力のある購入者に対応しており、利息支払いを最適化していますが、インドネシア中古車ファイナンス市場規模のマトリックス内では縮小するプロファイルとなっています。

ダイナミックプライシングエンジンは短期契約に低い金利で報いますが、ボリュームを維持するための競争圧力がこれらのシグナルを上回ることが多いです。Adira Finance の平均ポートフォリオ期間は、経営陣が信用品質を優先したため2024年に安定を維持しており、期間セグメンテーションに向けた方針は機関によって異なるものの、広範な借り手基盤の手頃さの閾値を満たすことに収束していることを証明しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

車両年式別:新しい車両がリード、中間年式が最速成長

3年以下の車両が2025年のファイナンス台数の58.36%を占め、OEMの保証に支えられた残存価値と活発な再販チャネルに対する貸し手の安心感を反映しています。4〜7年のカテゴリーは、消費者が初期費用を抑えるために高い走行距離を受け入れ、分析ツールが評価精度を高めるにつれ、10.14%のCAGRで最も速く成長しています。7年超の車両を担保とするローンは、加速する減価償却が大幅なLTV上限と36ヶ月の期間制限を必要とするため、依然として限定的であり、多くの正規貸し手を遠ざけ、このティアはインドネシア中古車ファイナンス産業による浸透が低い状態にとどまっています。

供給のダイナミクスも選好を左右しています。2024年の新車販売台数は889,680台に落ち込み、3年未満の車両の将来的な流入が減少しているため、貸し手は中間年式の車両に向けた担保戦略を準備しており、より長い返済期間にわたって資産の完全性を確保するためのテレマティクスベースの状態モニタリングを含んでいます。

地理的分析

ジャカルタは、密な支店網、高い一人当たり所得、および集中したデジタル貸し手のマーケティング支出により、2025年のボリュームの32.11%を提供しました。同市の規制上の精査と交通規制(より広範な奇数・偶数ナンバープレート規制など)が増分需要を抑制し、成長を衛星地域へと向かわせています。首都に隣接するバンテンは、タンゲランとスランの急速な産業拡大が中間所得の通勤者人口を増加させることで、2031年にかけて7.28%のCAGRで成長する見込みです。

ジャワの中心3州(西ジャワ、中部ジャワ、東ジャワ)は、工場労働者の間で安定した車両需要を支える広大な製造回廊の恩恵を受けています。それでも、家庭の電動化は二輪車から始まることが多いため、一人当たりの四輪車普及率はジャカルタを下回っています。Mandiri Tunas Finance などのマルチファイナンスプレーヤーは、変動する収入パターンに合わせた審査を行い、柔軟な支払いスケジュールと中間年式の担保を採用してリーチを深めています[3]「支店ネットワークプロファイル」、PT Mandiri Tunas Finance、mtf.co.id 。

バンテンの首都への近接性は、首都の広大な中古車在庫へのアクセスを可能にする一方、住民に低い住宅コストと軽い交通渋滞を提供し、購買意欲を刺激しています。同地域の工業団地は正規雇用を促進し、信用適格性を高めています。対照的に、北スマトラのプランテーション経済と疎な貸し手支店は、ファイナンスの普及を妨げていますが、モバイル審査の取り組みが進展しています。全国的に、OJKは州をまたいだリスクガバナンスの均一性を義務付けており、貸し手がインドネシア中古車ファイナンス市場を拡大するにつれてコンプライアンスを維持するために、支店の多様化とデジタルKYCへの投資を促しています。

競争環境

インドネシアの中古車信用市場は中程度に集中しています。上位3グループ(Astra Credit Companies、BFI Finance、Adira Finance)が債権の顕著なシェアを支配し、商業銀行とそのマルチファイナンス部門が合わせてオリジネーションの過半数を超えており、より小規模なノンバンクとフィンテックの長いテールが残っています。デジタルチャレンジャーは承認スピードを加速させ、リアルタイムデータを使用してアンダーバンクの借り手プールをターゲットにしていますが、OJKのより厳格な資本・ガバナンス比率が積極的なスケーリングを抑制し、バランスシートの強化のために中堅銀行とのパートナーシップを促しています。

戦略的統合が顕著です。BCA Finance は2024年9月にBCA Multi Financeを吸収し、リスクシステムを統合して業務の重複を削減しました。Adira Finance は2025年10月にMandala Multifinanceと合併し、アクティブユーザーを260万人以上に引き上げ、850拠点に拡大しました。銀行は直接クロスセルによるマージン獲得のために垂直統合を深め、市場価格の債券に比べてコスト・オブ・キャピタルを低下させる預金調達の支援を受けています。

成長の道筋には、中古EVおよびハイブリッドのニッチ(中古バッテリー保証に支えられた)やシャリア準拠プールが含まれます。テクノロジーの採用が決定的です。エンドツーエンドのモバイルワークフローが融資実行時間を1日未満に短縮し、AIによる評価エンジンがマーケットプレイスの価格曲線をスキャンすることでダイナミックなローン・トゥ・バリュー比率を調整します。大手の既存プレーヤーは頻繁な債券プログラムを通じてこれらのアップグレードに資金を提供しており、Adiraの第VII回棚卸登録債券は、より高い金利環境にもかかわらず幅広い投資家の信頼を証明しています[4]「第VII回棚卸登録債券目論見書」、PT Adira Dinamika Multi Finance Tbk、adira.co.id 。POJK 46/2024の下でコンプライアンス支出はすべての参加者にとって増加していますが、規模の大きいプレーヤーはそのコストをより効率的に償却でき、インドネシア中古車ファイナンス市場内でより大きなバランスシートに向けた競争上の優位性を傾けています。

インドネシア中古車ファイナンス産業のリーダー

BFI Finance Indonesia

Astra Credit Companies (ACC)

Adira Dinamika Multi Finance

Mandiri Tunas Finance

Oto Multiartha

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:アストラグループとToyota Motor Asia (Singapore) Pte. Ltd.が戦略的提携を結び、ToyotaがPT Astra Digital Mobilの40%の株式を取得し、インドネシア全土でプレミアム中古車へのアクセス、ファイナンス、保険、アフターセールスサービスを拡大しました。

- 2025年8月:アジア太平洋地域最大かつ最も急成長しているオンライン中古車プラットフォームであるCarroが、フィンテックプラットフォームSY Holdingsと覚書を締結しました。この戦略的パートナーシップは、テクノロジー主導のファイナンスソリューションによるCarroの拡大の取り組みを強化することを目的としています。Carroはシンガポール、マレーシア、インドネシア、タイ、日本、台湾、香港特別行政区を含む主要市場で支配的な存在感を誇っています。

インドネシア中古車ファイナンス市場レポートの範囲

範囲には、車両タイプ(ハッチバック、セダン、スポーツユーティリティビークル、多目的車)、ファイナンス提供者(キャプティブOEMファイナンス、商業銀行、ノンバンク金融会社、ピアツーピア/フィンテック貸し手)、ファイナンス期間(24ヶ月以下、25〜48ヶ月、49〜72ヶ月、72ヶ月超)、および車両年式(3年以下、4〜7年、7年超)によるセグメント化が含まれます。分析はまた、ジャカルタ、西ジャワ、東ジャワ、中部ジャワ、バンテン、北スマトラ、およびその他の州を含む州レベルのセグメント化もカバーしています。市場規模と成長予測はUSDの価値ベースで提示されます。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| キャプティブOEMファイナンス |

| 商業銀行 |

| ノンバンク金融会社 |

| ピアツーピア/フィンテック貸し手 |

| 24ヶ月以下 |

| 25〜48ヶ月 |

| 49〜72ヶ月 |

| 72ヶ月超 |

| 3年以下 |

| 4〜7年 |

| 7年超 |

| ジャカルタ |

| 西ジャワ |

| 東ジャワ |

| 中部ジャワ |

| バンテン |

| 北スマトラ |

| その他の州 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV) | |

| ファイナンス提供者別 | キャプティブOEMファイナンス |

| 商業銀行 | |

| ノンバンク金融会社 | |

| ピアツーピア/フィンテック貸し手 | |

| ファイナンス期間別 | 24ヶ月以下 |

| 25〜48ヶ月 | |

| 49〜72ヶ月 | |

| 72ヶ月超 | |

| 車両年式別 | 3年以下 |

| 4〜7年 | |

| 7年超 | |

| 州別 | ジャカルタ |

| 西ジャワ | |

| 東ジャワ | |

| 中部ジャワ | |

| バンテン | |

| 北スマトラ | |

| その他の州 |

レポートで回答される主要な質問

2026年から2031年にかけてインドネシアの中古車分野のファイナンスボリュームはどのくらいの速さで成長しますか?

ボリュームは6.99%のCAGRで成長し、インドネシア中古車ファイナンス市場規模は2031年までに122億2,000万USDに達すると予測されます。

どの車両カテゴリーが最も多くの中古車ローンを引き付けますか?

多目的車(MPV)が2025年のオリジネーションの44.15%でリードし、スポーツユーティリティビークル(SUV)が8.45%のCAGRで最も速く成長しています。

デジタル貸し手は銀行からシェアを奪っていますか?

はい、ピアツーピアおよびフィンテックプラットフォームは9.75%のCAGRで拡大していますが、商業銀行は依然として2025年のボリュームの70.25%を支配しています。

どの州が全国成長を上回りますか?

バンテンは、タンゲランとスランの工業化が中産階級の自動車所有を押し上げることで、2031年にかけて7.28%のCAGRで拡大すると予測されます。

最終更新日: