インドタクシー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

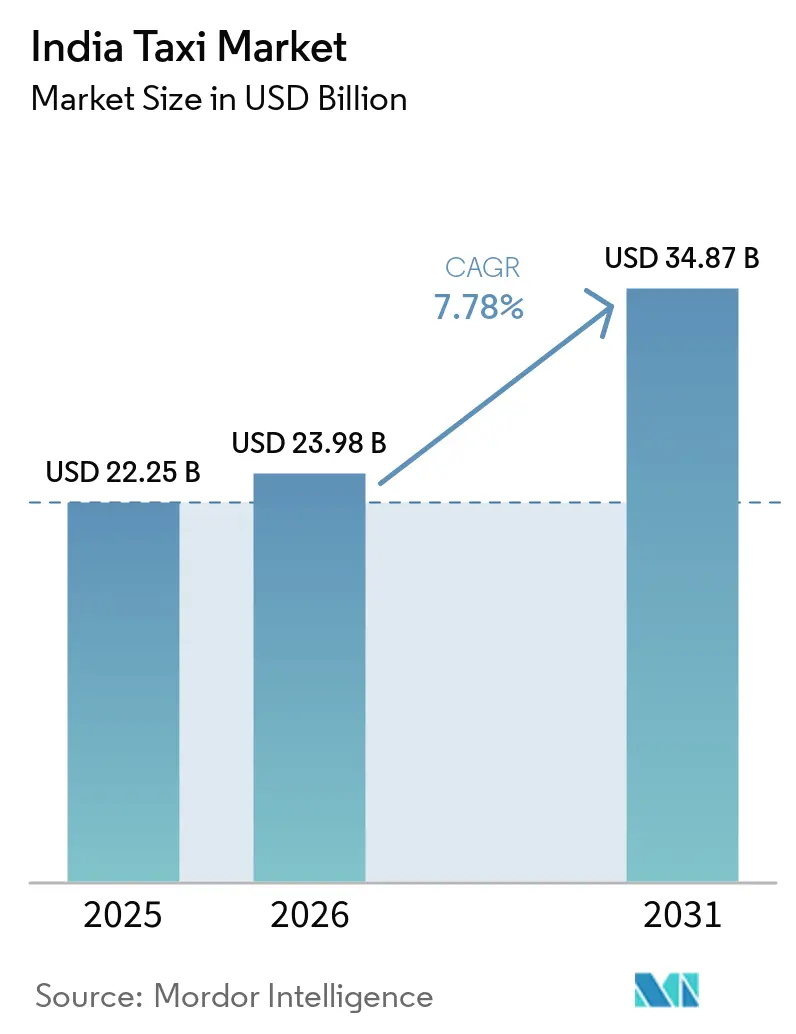

| 基準年の市場規模 (2025) | 22.25 十億米ドル |

| 市場規模 (2026) | 23.98 十億米ドル |

| 市場規模 (2031) | 34.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

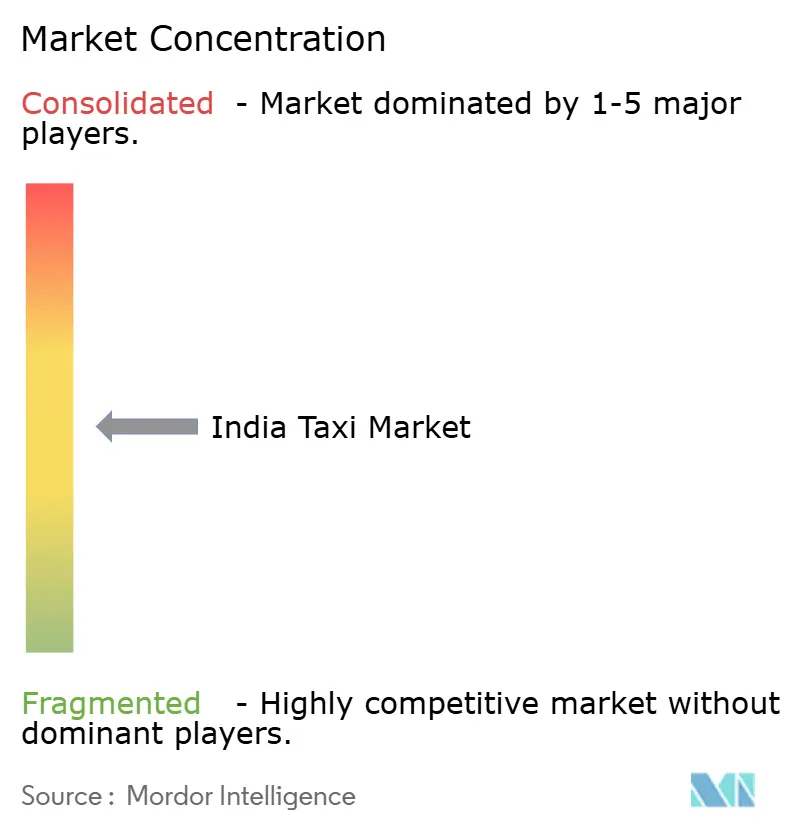

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドタクシー市場分析

2026年のインドタクシー市場規模は239.8億米ドルと推定され、2025年の222.5億米ドルから成長し、2031年には348.7億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.78%で成長しています。スマートフォン普及率の急上昇、UPI対応のキャッシュレス決済、および規制の整備がサービスのアクセシビリティを強化し、潜在需要を拡大し、新たな資本を呼び込んでいます。2025年自動車集約業者ガイドラインに基づく標準化された運賃政策が価格の透明性を向上させ、解約率を低く抑えるマルチモーダル統合を促進しています。電動モビリティ促進スキーム2024を中心とするフリート電動化インセンティブが二輪車および三輪車の運営コストを圧縮し、プラットフォームが運賃経済性を維持しながら車両を迅速に刷新することを促しています。空港利用者数の増加、中産階級の移動頻度の上昇、および第2・第3層都市の都市化が、事業者の積載率向上を支える安定した事前予約ライドプールを生み出しています。サブスクリプション型協同組合や専門バイクタクシー参入者との競争激化が、顧客中心の価格設定を促進する一方、既存事業者に安全技術と法人モビリティソリューションの拡充を迫っています。

主要レポートのポイント

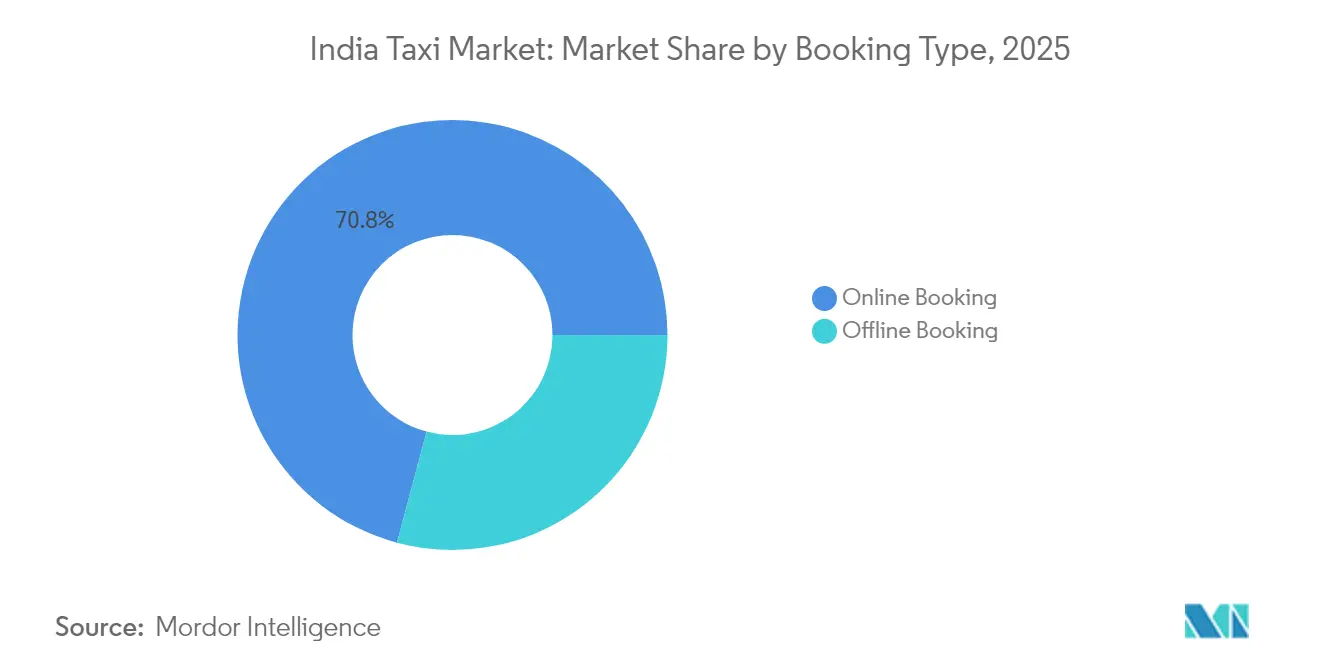

- 予約タイプ別では、オンラインチャネルが2025年のインドタクシー市場シェアの70.84%を占め、オンライン予約は2031年にかけてCAGR 7.80%で成長する見込みです。

- サービスタイプ別では、ライドヘイリングが2025年のインドタクシー市場の65.10%を占め、ライドシェアリングは2031年にかけて最速のCAGR 7.98%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年のインドタクシー市場シェアの57.25%を占め、二輪車は予測期間中に最速のCAGR 7.83%を達成すると見込まれています。

- 推進タイプ別では、ICEフリートが2025年のインドタクシー市場の83.72%を形成していますが、電気タクシーは2031年にかけてCAGR 7.95%を達成する軌道に乗っています。

- 移動目的別では、市内移動が2025年のインドタクシー市場規模の60.75%を占め、空港送迎は2031年にかけてCAGR 7.90%を記録すると予測されています。

- 顧客セグメント別では、個人ライダーが2025年のインドタクシー市場の75.98%を占め、法人需要は2031年までにCAGR 7.84%で加速すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドタクシー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン普及率 | +1.8% | 全国、大都市圏集中 | 短期(2年以内) |

| 都市部の交通渋滞 | +1.5% | 第1層および第2層都市 | 長期(4年以上) |

| 政府のEV推進 | +1.2% | 全国、デリーおよびマハラシュトラ州が先導 | 中期(2〜4年) |

| 空港利用者数の急増 | +0.9% | 主要空港都市 | 短期(2年以内) |

| 協同組合/第3層フリートモデルの拡大 | +0.7% | 第2層および第3層都市 | 中期(2〜4年) |

| AIベースのモビリティサービス統合 | +0.6% | 当初は大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率とUPI対応デジタル決済

UPI取引量は2024年に急激に増加し、前年の年間増加率のほぼ2倍となり、ライダーのタクシー支払い方法における恒久的な行動変容を示しています[1]「UPI製品統計」、インド国家決済公社、npci.org.in。数百万人のスマートフォンユーザーがすでにライドアプリを利用しており、現金依存度を低下させ、第2・第3層都市のターゲット顧客層を拡大しています。公共交通機関も同様の普及曲線を示しており、バンガロール都市交通公社が2025年3月にチケット収入のほぼ5分の2をデジタルで徴収したことがその証左です。プラットフォームは、アプリ内マッチングを引き続き採用しながら現金のみのオートリクシャーサービスを試験的に導入することで適応しており、デジタル接触が必ずしもデジタル決済を意味しないことを確認しています。生体認証とクレジット連携UPIの革新がセキュリティをさらに強化し、法人アカウントが単一のダッシュボードで出張費を一元管理することを促しています。その結果、インドタクシー市場はよりスムーズな予約フローと優れたリピートライドのコンバージョンを実現しています。

都市部の交通渋滞と2%未満の自家用車普及率

自家用車の普及率は依然として低く、都市中心部は生産性を阻害する日常的な交通渋滞に直面しています。第2・第3層都市はすでにGDPの5分の3を生み出し、人口密度が急上昇しており、インドタクシー市場における共有モビリティへの長期的な依存を支えています。UDAN地域空港スキームは複数の乗客にサービスを提供する625路線を開設し、即時のラストマイルタクシー需要を生み出しました。Ecos Mobilityのようなアセットライト型法人モビリティプロバイダーは1,100社の企業向けに12,000台の車両を運行しており、サブスクリプションフリートが交通渋滞対策として有効であることを実証しています。柔軟な勤務形態が一日を通じて移動のピークを分散させるため、動的なフリート配分が事業者の稼働率向上と交通負荷の平準化を支援しています。

政府のEV推進(FAME-IIおよび州政策)

電動モビリティ促進スキーム2024は電動二輪車および電動三輪車向けに充当されており、高稼働フリートをより低い運営コストの電動形式に移行させる事業者へのインセンティブとなっています[2]「電動モビリティ促進スキーム2024」、重工業省、heavyindustries.gov.in。デリーの2023年集約業者規則はフリートの電動化を義務付けており、Amazon Indiaが計画より早くEVコミットメント目標を達成することを促しました。段階的な補助金を伴うFAME-IIIの2兆6,400億インドルピーの資金提案は、補助金額が毎年減少するため早期採用者に緊迫感を与えています。マハラシュトラ州の2025年タクシー政策は、密集した路線でのEVの回収期間を改善するため、EVに対してより高い運賃上限を認めることで国家プログラムを補完しています。しかし、2024年時点で公共充電器は12,146基しか存在せず、2030年までに390万基が必要とされることから、インドタクシー市場の拡大に不可欠な大規模なインフラ収益源が形成されています。

空港利用者数の急増が事前予約ライドを牽引

国内旅客数は2024年に増加し、将来の予測では2037年までに航空利用者数が急激に増加することが示されています。プラットフォームは事前予約サービスを通じてこれを活用しており、Uber Reserveは空港を目的地とする旅行が全移動の5分の2を占め、年間成長率が2倍となりました。Evera Cabsは空港路線に関連する全予約のうち一定割合を開示しており、その路線における収益プレミアムを強調しています。政府戦略は2025年までに220の稼働空港を目標としており、新ターミナルが地方都市においても定期的なタクシー路線を開設することを意味します。BluSmartが運営を停止した際、ライドヘイリングの競合他社は空港の供給不足を素早く補い、単一セグメントの混乱がインドタクシー市場においてどのように財布のシェアを再配分するかを示しました。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手数料およびサージ価格上限 | -1.1% | 州ごとの差異を伴う全国実施 | 短期(2年以内) |

| EV総所有コストの高さ | -0.9% | 全国、農村部の充電インフラ制約あり | 長期(4年以上) |

| ライダーの安全問題 | -0.8% | インシデント報告が多い大都市圏 | 中期(2〜4年) |

| インド各州にわたる規制の断片化 | -0.7% | 政策の矛盾を抱える州境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手数料およびサージ価格上限

規制上限により手数料は運賃の5分の1に制限され、サージ乗数は2倍に制限されており、ピーク時の収益ポテンシャルが削減されています。ドライバー協会は実際には取り分がほぼ半分に留まると主張しており、2025年にデリー全域でサービスの可用性を妨げる抗議活動が発生しました。マハラシュトラ州はドライバーへの最低キャンセルペナルティと10分の1未満のライダーへのペナルティを施行し、副次的な支払いを抑制するために地域交通局の監査を適用しています。燃料費の急騰を転嫁する弾力性が低いため、事業者は上限に準拠しながらもドライバー収入を安定させる定額サブスクリプションへと方向転換しています。このような変化は短期的なマージン拡大を鈍化させる可能性がありますが、インドタクシー市場における長期的な成長を支える定着率の向上につながる可能性があります。

ライダーの安全問題とドライバーの離職

カルナータカ州の2024年バイクタクシー禁止令は、インシデントの急増を受けてベンガルール市街から数十万台もの車両を排除しました。Uberはコンプライアンスコストを引き上げ、サービス品質を差別化するため、AI検証済みヘルメット自撮りと無料安全キットで対応しました。収益が低下し安全への懸念が高まると離職が加速し、プラットフォームはインセンティブプールと保険補償を拡充せざるを得なくなっています。マハラシュトラ州の厳格な電動バイク許可とカルナータカ州の禁止令のような州規則の差異がコンプライアンスの複雑さを増大させ、フリート計画の規模拡大を妨げています。高い需要が続く中でも、費用の増大がインドタクシー市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタル普及が強化

オンライン予約は2025年のインドタクシー市場の70.84%を占め、2031年にかけてCAGR 7.80%で拡大すると予測されています。オフラインの流し営業は依然として約3割を占めていますが、第2層都市でスマートフォンリテラシーが広がるにつれてそのシェアは低下し続けています。オンライン予約に関連するインドタクシー市場規模は、UPIを通じた決済がライダーとドライバーの双方に手数料無料であるため、毎年拡大する見込みです。

デジタルコマースのオープンネットワークとの提携により、Namma Yatriのようなプラットフォームは、集約業者手数料を削減しながらアプリの可視性を維持しつつ、運賃徴収をライダーとドライバーに直接委ねるサブスクリプションモデルへの移行を進めています。新しいSahkar Taxiプログラムの下での協同組合は中間層のマージンをさらに縮小していますが、市場定義においてデジタル予約に分類されるアプリインターフェースに依然として依存しています。データ共有プロトコルを調和させる規制指針はまだ整備されていませんが、普遍的なデジタルエンゲージメントへの軌道は確固たるものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:共有モビリティが加速

ライドヘイリングは2025年のインドタクシー市場収益の65.10%を生み出し、ライドシェアリングおよびカープーリングは2031年にかけてCAGR 7.98%を記録すると見込まれています。価格に敏感な通勤者は、上限によってソロライドとの差額が縮小するピーク価格帯において共有移動を選択しています。

マハラシュトラ州の規則はカープールの安全基準を正式化し、女性ライダーの信頼感を高め、シェアプラットフォームのロイヤルティ維持を支援しています。法人リースおよびサブスクリプションフリートは、ハイブリッド勤務モデルにおいてラストマイルシャトルを必要とする雇用主に予測可能な月次支出を提供しています。交通渋滞が続く中、公共政策は車両あたりの乗車人数の増加を奨励しており、インドタクシー市場においてライドシェアリングがライドヘイリングの成長を上回る位置付けとなっています。

車両タイプ別:二輪車が急速に台頭

乗用車は2025年のインドタクシー市場収益の57.25%を占めていますが、二輪車は省庁の通達によりオートバイが契約輸送として認められたことから、2031年にかけてCAGR 7.83%で成長する軌道に乗っています。バイクに関連するインドタクシー市場規模は、ライダーが短い待ち時間と低い運賃を受け入れることでフリートの稼働率を向上させています。

Rapidoは2025年に急成長し、最大500万台のバイクを運行し、収益が3倍増加したと報告しており、この形式に対する投資家の信頼を示しています。しかし、ベンガルールのバイクタクシー禁止令は、政策の不確実性が地域展開を凍結させる可能性を示しています。バイクとオートの両方のプラットフォームを展開する事業者は、突然の規則変更に対してヘッジし、総合的な取引量を安定させています。

推進タイプ別:電動化シフトが加速

ICE車両は2025年のインドタクシー市場収益の83.72%を占めていますが、電動車両は2031年にかけてCAGR 7.95%と予測されています。インドタクシー市場におけるEVライドのシェアは、充電密度が高まりアクセス料金が低く抑えられている大都市圏でより速く上昇しています。

電動セダンと独自のハブを持つBluSmartは、公共充電器が不足している場合に必要な資本コミットメントを示しています。FAME-IIIの草案における補助金の段階的削減が回収期間を圧縮しているため、事業者は補助金がなくなる前に調達を急いでいます。二輪車向けのバッテリー交換モデルはダウンタイムを短縮し、フリートが1日により多くの移動を完了できるようにし、収益の安定性を向上させています。

移動目的別:空港送迎が好調

市内移動は2025年のインドタクシー市場収益の60.75%を占め、空港送迎は2031年にかけてCAGR 7.90%で進展すると見込まれています。インドタクシー市場では、旅行者が時間の正確さと荷物スペースを重視するため、空港路線でキロメートルあたりのプレミアム収益が観察されています。

2025年までにより多くの空港を整備する政府計画が路線の確実性を高め、タクシー路線の割り当てを増加させています。プラットフォームは空港専用ドライバープールを展開し、ターミナルに車両を事前配置することで、空走時間を削減しCO2効率を向上させています。特にムンバイ〜プネーおよびデリー〜アーグラーの長距離路線は、帰路の高い稼働率を維持し、複数日にわたるドライバーの収益を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

顧客セグメント別:法人アカウントが増加

個人は2025年のインドタクシー市場収益の75.98%を占め、法人および機関の予約は2031年にかけてCAGR 7.84%で成長する見込みです。サブスクリプション契約は安定したキャッシュフローをもたらし、多くの場合バンドルされた安全技術を含んでおり、新しい労働安全義務の下で企業を引き付けています。

Ecos Mobilityは車両をリースしながら最小限の車両資産を保有するアセットライト型の実行モデルを例示しており、減価償却リスクを回避しています。組織がオフィスを分散させるにつれて、ドアツードアの従業員シャトルがHR予算に組み込まれ、インドタクシー市場内のプレミアムフリートカテゴリーに対する構造的な需要を強化しています。

地理的分析

大都市圏クラスターが現在の需要を支配していますが、インドタクシー市場はGDPの5分の3を生み出しながらわずかな土地面積しか占めない第2・第3層都市に急速に浸透しており、2036年までに都市人口の急激な成長を促しています。北インドは政策主導の電動化をリードしており、デリーの集約業者ガイドラインがプラットフォームフリートに国家スケジュールより早くEVを採用することを義務付けています。マハラシュトラ州は収益を安定させキャンセルペナルティを成文化する運賃基準を設定し、ライダーとドライバーの間の信頼を育んでいます。

南部の州はハイテク普及の恩恵を受けており、ベンガルールはデジタルバスチケットのほぼ5分の2を記録し、アプリベースのタクシー決済への準備が整っていることを示しています。西部回廊の堅調な都市間需要、特にムンバイ〜プネー路線は、Uberの2023年都市間リストで最上位にランクされています。東部および北東部の回廊は、観光地帯へのタクシー対応市場を拡大するUDAN飛行場開設から勢いを得ています。

規制の断片化が続いており、カルナータカ州のバイクタクシー禁止令とマハラシュトラ州の電動バイク承認が対照的な状況を示しています。複数州にまたがる事業者は、地域の運賃表、保険要件、および推進義務に準拠するためにアプリをモジュール化する必要があります。統一されたデジタルKYC基準は、州をまたいだフリートの派遣を容易にし、インドタクシー市場のよりスムーズな規模拡大を実現するでしょう。

競争環境

OlaとUberが以前の独占的な地位に代わり現在は相当の市場シェアを共同で保有しているため、市場集中度は中程度です。Rapidoはバイクタクシーの協力関係とサブスクリプション手数料収益モデルを活用することで、特定の大都市圏で顕著な成長を主張しています。Sahkar Taxiのような政府支援の協同組合は、手数料を排除し、ドライバーのロイヤルティを強化し、エンドユーザーの運賃を潜在的に引き下げることで競争を激化させています。

戦略的な動きとしては、UberがBluSmartの2025年4月の撤退後に電動セダンの能力を増強しようとBluSmartの吸収について早期協議を行ったことが挙げられます。Olaは2026年までの自律走行準備に向けた社内AIチップを発表し、三輪車および四輪車フリートの完全電動化を約束しました。Namma Yatriは2024年に1,100万米ドルを調達し、ドライバー組合との北米提携を視野に入れています。

空港路線の混乱、法人シャトルの調達、および第3層都市への展開が次の成長フロンティアを代表しています。事業者は安全AI、プレミアムロイヤルティ層、および都市鉄道パスとのオープンAPI統合を通じて差別化を図っています。2025年自動車集約業者ガイドラインへの準拠は、データログ、保険補償、および運賃開示ダッシュボードへの投資を必要とし、中小企業にとっての資本障壁を生み出す一方で、インドタクシー市場全体での大衆普及に向けた信頼を高めています。

インドタクシー産業リーダー

Uber Technologies

ANI Technologies Private Limited(Ola Cabs)

Meru Cabs

Carzonrent India Pvt Ltd.

Savaari

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:道路交通・高速道路省が更新された2025年自動車集約業者ガイドラインを発行し、基本運賃の2倍までのサージ価格設定を認め、ドライバー側に10%のキャンセルペナルティを課しました。

- 2025年5月:マハラシュトラ州が集約業者タクシー政策2025を制定し、地域交通局の監督を通じて運賃を標準化し、EV導入を奨励しました。

- 2024年7月:Namma YatriがBlume VenturesとAntlerが主導し、Googleが参加したプレシリーズAラウンドで1,100万米ドルを確保しました。同社は米国のライドシェアリング市場への参入計画を概説しています。

インドタクシー市場レポートの範囲

インドタクシー市場とは、インドの交通セクター内において、タクシー車両を通じたポイントツーポイント輸送サービスを提供するさまざまなサービスを包含する産業を指します。単独または複数の乗客が利用でき、相乗りの有無を選択できます。

インドタクシー市場の範囲は、予約タイプ、サービスタイプ、および車両タイプによってセグメント化されています。予約タイプ別では、市場はオンライン予約とオフライン予約にセグメント化されています。サービスタイプ別では、市場はライドヘイリングとライドシェアリングにセグメント化されています。車両タイプ別では、市場はオートバイ、乗用車、およびその他の車両タイプ(バン)にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| オンライン予約 |

| オフライン予約 |

| ライドヘイリング |

| ライドシェアリング/カープーリング |

| サブスクリプションおよび法人リース |

| 乗用車 |

| 二輪車 |

| 三輪車オートリクシャー |

| バンおよびMPV |

| ICE(ガソリン/ディーゼル/CNG) |

| 電気 |

| ハイブリッド |

| 市内ポイントツーポイント |

| 空港送迎 |

| 長距離/都市間 |

| 法人モビリティ |

| 個人消費者 |

| 法人/機関 |

| 予約タイプ別 | オンライン予約 |

| オフライン予約 | |

| サービスタイプ別 | ライドヘイリング |

| ライドシェアリング/カープーリング | |

| サブスクリプションおよび法人リース | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 三輪車オートリクシャー | |

| バンおよびMPV | |

| 推進タイプ別 | ICE(ガソリン/ディーゼル/CNG) |

| 電気 | |

| ハイブリッド | |

| 移動目的別 | 市内ポイントツーポイント |

| 空港送迎 | |

| 長距離/都市間 | |

| 法人モビリティ | |

| 顧客セグメント別 | 個人消費者 |

| 法人/機関 |

レポートで回答される主要な質問

インドタクシー市場の2026年の収益価値はいくらですか?

このセクターは2026年に239.8億米ドルと評価されています。

インドタクシー市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 7.78%を記録すると予測されています。

どの予約チャネルが取引量をリードしていますか?

オンライン予約は2025年に移動の70.84%を獲得し、2031年を通じてリードを維持しています。

なぜ電気タクシーが普及しているのですか?

EVインセンティブ、補助金段階的削減の緊迫感、および低い運営コストが電動フリートのCAGR 7.95%を支えています。

プレミアム運賃において最も有望なセグメントはどれですか?

国内航空旅行の拡大に伴い、空港送迎はCAGR 7.90%で急速に進展すると予測されています。

協同組合はどのように競争を変えていますか?

Sahkar Taxiモデルは集約業者手数料を排除し、ドライバーの収益を向上させ、運賃競争を激化させています。

最終更新日: