ウォータータクシー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.04 十億米ドル |

| 市場規模 (2030) | 25.19 十億米ドル |

| 成長率 (2025 - 2030) | 3.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

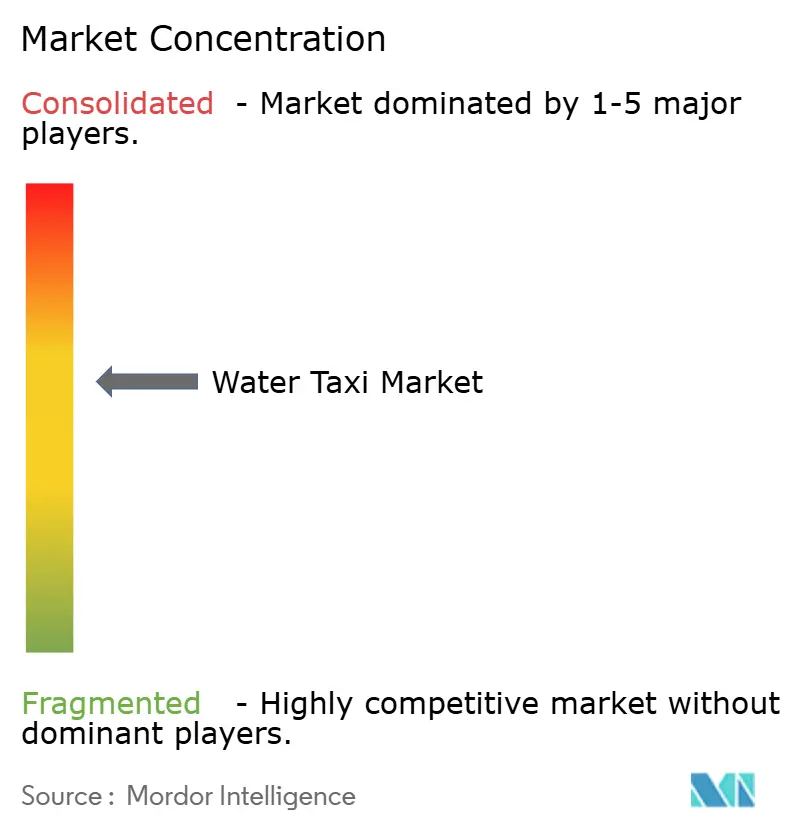

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウォータータクシー市場分析

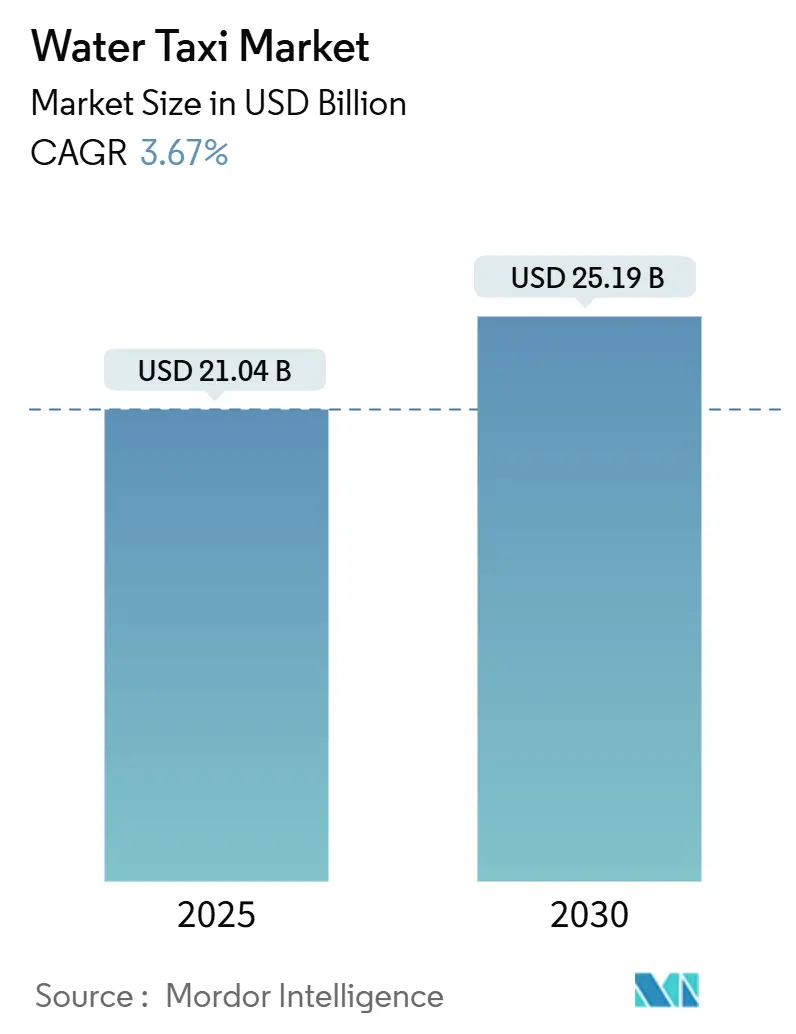

ウォータータクシー市場規模は2025年に210億4,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 3.67%で成長し、2030年までに251億9,000万米ドルに達する見込みです。この拡大は、渋滞した道路から内陸・沿岸水路へ通勤者を誘導する自治体政策、段階的な排出規制、および水上交通をプレミアムな観光体験として再定位する観光当局によって支えられています。事業者はモバイルアプリケーションに動的ルーティングを組み込み、リアルタイムの需要集約を可能にすることで、閑散期においても平均積載率を向上させています。北米および西欧の先行採用者は、電動およびハイブリッド推進によって直接運営費を最大4分の1削減できることを示しており、船隊の電動化計画を加速させています。資本要件は依然として高いものの、官民パートナーシップがターミナル建設コストを分担し、資格を持つ入札者に優先係留権を提供することで参入障壁を低下させています。

主要レポートのポイント

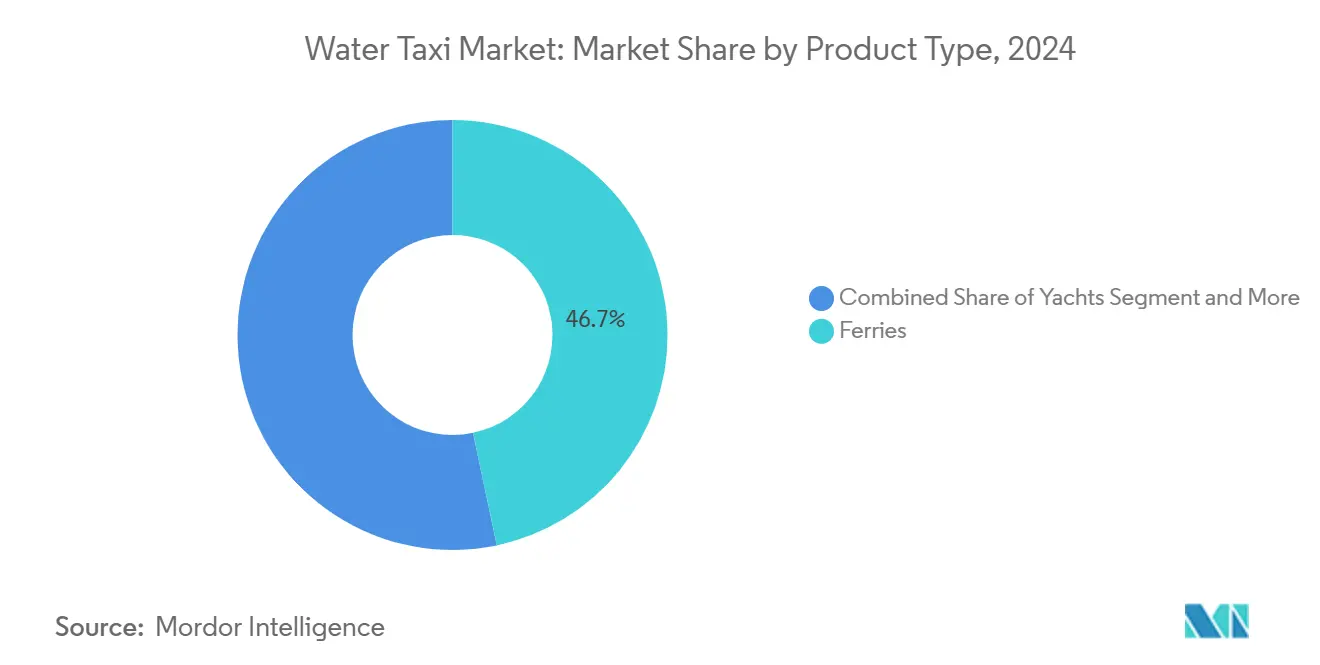

- 製品タイプ別では、フェリーが2024年のウォータータクシー市場において46.67%のシェアでリードし、ヨットは予測期間(2025年~2030年)において最も速い3.69%のCAGRを記録すると予測されています。

- 推進タイプ別では、ディーゼル船が2024年のウォータータクシー市場規模の56.72%を占め、電動システムは予測期間(2025年~2030年)においてCAGR 3.68%で拡大すると予測されています。

- 全長別では、10m超の船舶が2024年のウォータータクシー市場規模の63.48%を占め、10m以下の船舶は予測期間(2025年~2030年)においてCAGR 3.73%で成長すると見込まれています。

- ボートサイズ別では、30~50フィートクラスが2024年のウォータータクシー市場シェアの46.81%を獲得し、30フィート未満のボートは予測期間(2025年~2030年)においてCAGR 3.77%で成長すると見込まれています。

- 地域別では、北米が2024年のウォータータクシー市場において地域別で38.94%を占め、アジア太平洋地域は予測期間(2025年~2030年)においてCAGR 3.76%で成長すると見込まれています。

世界のウォータータクシー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境に優しい都市型モビリティ | +0.8% | 世界全体;北米およびEUでの早期採用 | 中期(2~4年) |

| 沿岸・海洋観光 | +0.6% | 世界全体;アジア太平洋および地中海に注力 | 短期(2年以内) |

| 政府による海上通勤インフラ | +0.5% | 北米、EU、一部のアジア太平洋 | 長期(4年以上) |

| ライドヘイリングプラットフォームの統合 | +0.4% | 世界の都市沿岸市場 | 中期(2~4年) |

| 水中翼電動船技術 | +0.3% | EUおよび北米 | 長期(4年以上) |

| ウォーターフロント不動産開発 | +0.2% | 世界の都市沿岸部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境に優しい都市型モビリティへの需要拡大

ゼロエミッション回廊を施行する都市は、事業者にディーゼルから電池推進への移行を強制し、基準を満たす船隊のためにプレミアムルートを確保しています[1]「都市内水路における排出規制区域」、ストックホルム市都市計画局、stockholm.se 。電動ウォータータクシーはガソリン船外機と比較してエネルギー消費をほぼ半減させており、欧州および北米全域で炭素価格制度が普及するにつれてその差はさらに拡大しています。低振動・低騒音の特性により、従来の船舶には閉鎖されていた住宅地区での係留権が得られるようになっています。自治体の交通機関は現在、非接触型カードを通じてウォータータクシーの乗車券を地下鉄・バスの乗車券と組み合わせており、相互乗り入れの利用者数を増加させています。より多くの港湾が電動化されるにつれ、先行者は系統優先充電スロットを確保し、スケジュールの信頼性において優位性を得ています。

沿岸・海洋観光の拡大

レジャー旅行は2024年に回復し、屋外・少人数グループ体験への傾向を伴いながら2025年も継続しています。観光地マーケティング機関は、混雑したバスツアーの代替として全景港湾クルーズを前面に打ち出し、歴史的街路の交通渋滞を緩和しています[2]「持続可能な観光回復イニシアチブ」、欧州委員会、europa.eu 。クルーズ事業者は寄港時に乗客を迅速に分散させるため地元のウォータータクシーを事前予約し、かつて低迷していた平日の需要を注入しています。熱帯の島々はブランド化されたウォーターシャトルを展開してエコリゾートの滞在圏を拡大し、遠隔地の飲食施設での追加消費を生み出しています。ピークシーズンの船隊増強は、閑散期にデータに基づく適正規模化と組み合わせることで、平均稼働率を5分の3以上に維持しています。

海上通勤インフラへの政府投資

連邦および州の補助金は、水上交通を適格なクリーン輸送プロジェクトとして列挙するケースが増えています[3]「ウォータータクシープログラム投資2025年」、ワシントン州交通局、wsdot.wa.gov 。共用桟橋、ADA準拠のギャングウェイ、および陸上電力ペデスタルは、かつて資本リスクを敬遠していた民間事業者を引き付けています。鉄道ハブとのターミナル共同設置により、米国の複数の都市圏でファーストマイルの乗り換え時間が10分未満に短縮されています。公共機関はオープンAPIを通じてルート計画データも提供しており、事業者がバスや鉄道とスケジュールを同期させることを可能にしています。長期的には、政策ロードマップが複数の管轄区域において2030年までにハイブリッド電動船隊の割合を半数超とすることを求めています。

オンデマンドウォータータクシー予約を統合するライドヘイリングプラットフォーム

モビリティ・アズ・ア・サービスアプリは、従来の自動車乗車と並んで桟橋から目的地までの座席購入を標準化しています[4]「水上モビリティの拡大」、Uber Technologies、uber.com 。ライブGPSフィードが不慣れな乗客を安心させ、アプリ内決済が船上での行列を解消しています。ダイナミックプライシングにより事業者はピーク時間帯を収益化でき、予測分析が複数の桟橋にわたる船隊配置を最適化しています。通勤者にとっては、バンドルされた月間パスが最速の利用可能な交通手段に自動的に座席を割り当て、橋梁容量が制約された都市でのウォータータクシー市場浸透率を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本・運営コスト | -0.9% | 世界全体;新興市場で最も深刻 | 短期(2年以内) |

| 厳格な安全・認証規制 | -0.4% | 世界全体;管轄区域によって異なる | 中期(2~4年) |

| 沿岸充電インフラの不足 | -0.3% | 電動化早期採用市場 | 中期(2~4年) |

| 季節的な需要変動 | -0.2% | 北米、北欧EU、温帯アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

船舶・ターミナルの高い資本・運営コスト

価格の高い電動ウォータータクシーは、主にバッテリーパックと複合材船体のために、ディーゼル船の2倍以上のコストがかかる場合があります。保険料も資産価値とともに上昇し、キャッシュフローへの圧力を複合させています。急速充電器を備えた浮体式ターミナルは6桁の価格帯となり、多くの家族経営の事業者には吸収できません。資金調達の仕組みは、初期費用を軽減するためにベンダーリースや自治体歳入債への依存を強めています。乗務員の賃金は乗客数に関わらず固定されており、規模の経済を求める事業者間での統合を促進しています。

厳格な安全・認証規制

年次船体検査、救命設備点検、および乗務員の再資格取得時間は、稼働停止時間と直接コストを増加させます。認証の経路は大きく異なり、州境を越える事業者は日々3つの規制体制をくぐり抜けなければならない場合があります。冗長性に関する設計義務は、追加の浮力区画を収容するために旅客定員を最大10分の1削減します。中小企業はコンプライアンス管理を外部委託することが多く、間接費が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェリーが優位を維持し、ニッチなヨットが加速

フェリーは2024年のウォータータクシー市場において46.67%のシェアを占め、信頼性が個別サービスを上回る日常通勤回廊における中心的役割を裏付けています。フルハイトの乗船ランプ、密閉型キャビン、およびADAアクセスは資本コストを増加させますが、自治体の補助金と予測可能な通勤者フローが投資を正当化しています。一方、ヨットは予測期間(2025年~2030年)において最も速い3.69%のCAGRを記録する軌道にあり、プレミアム料金でキュレーションされた港湾クルーズを販売する高級観光グループによって牽引されています。ラッシュアワーのサービス中にカフェのアメニティを提供するハイブリッドな観光・通勤船は、船内消費を増加させることで境界線を曖昧にしています。

フェリーセグメントの船隊更新は、排出規制を満たすためにハイブリッド推進を備えた300人乗りカタマランへと傾いています。一方、ヨット事業者は25ノットの巡航速度をわずかなエネルギー消費で実現する水中翼装備の船体を実験しています。規制上の区別は、実証された安全記録により主要ルートでフェリーを優遇していますが、小型船舶への税制優遇措置が投資家をブティックヨットチャーター分野へと誘引しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動がディーゼルの牙城に迫る

ディーゼルは2024年のウォータータクシー市場において56.72%のシェアを維持しており、その広範な給油ネットワークと長距離能力によるものです。それでも、電動推進はバッテリー価格の低下と港湾排出規制の強化に支えられ、予測期間(2025年~2030年)においてCAGR 3.68%で加速しています。レンジエクステンダーハイブリッドがその差を埋めており、事業者は騒音規制を遵守するために都心の桟橋から3海里以内では静音電動モードに切り替え、周辺区間ではディーゼル発電機を使用しています。

バッテリーの化学組成は、安全性とサイクル寿命の向上のためにリン酸鉄リチウムへとシフトしています。先行採用者のサービス記録では、メンテナンス間隔がディーゼルの12ヶ月に対して18ヶ月に延長されており、初期資本を相殺する隠れたコスト削減効果が生まれています。メーカーはリモート診断のためのテレマティクスをバンドルし、計画外のダウンタイムを最小化しています。炭素クレジット収益がさらに総所有コストの方程式を電力へと傾けています。

全長別:機動性の高い10m未満の船舶が大型船を上回る

10m超の船舶は2024年のウォータータクシー市場において63.48%のシェアを占めており、露出した横断路での高い旅客数と耐航性によるものです。それでも、10m未満のボートは予測期間(2025年~2030年)においてCAGR 3.73%で成長すると見込まれており、密集した都市の運河や河川ループが素早い方向転換が可能な浅喫水船体を優遇しているためです。事業者は小型船舶に対する乗務員規則の緩和を活用し、時間当たりの人件費を削減しています。

軽量複合材料とコンパクトな電動ドライブトレインの進歩により、安定性を犠牲にすることなく9mの船体内に20人乗りの定員を実現できるようになっています。自治体の計画担当者は再整備された岸壁に沿って500mごとにマイクロポンツーンを追加し、小型船舶のフットプリントに合わせたインフラを整備しています。大型船舶は長距離契約を引き続き支配しますが、都市内セグメントは機動性の高いスタートアップに譲ることになるでしょう。

ボートサイズ別:30フィート未満セグメントがペースを設定

30~50フィートクラスは2024年のウォータータクシー市場において46.81%のシェアを占め、100人乗りの通勤用途や観光ボートチャーターに理想的なサイズです。しかし、30フィート未満の船舶は予測期間(2025年~2030年)においてCAGR 3.77%で成長すると見込まれており、起業家がアプリ主導の呼び出しに対応する6~12人乗りシャトルを展開しているためです。30フィート未満のボートを特定の水先案内規則から免除する規制上の特例が、コンプライアンスコストを削減しています。

2024年に発売されたプロトタイプの28フィート完全電動ポンツーンは充電間に8時間稼働し、短距離ループの経済性を実証しています。一方、中型船舶はバッテリー交換トレイを統合し、ターンアラウンドを10分に短縮して定時スケジュール運行を可能にしています。50フィート超のユニットは、日常のフェリーサービスよりも遠足クルーズやプライベートイベントへとますますシフトしています。

地域分析

北米は2024年のウォータータクシー市場において38.94%のシェアを獲得し、ピュージェット湾、ボストン港、サンフランシスコ湾の既存フェリー路線が基盤となっています。連邦のクリーン輸送補助金が船舶の電動化を支援しており、米国西海岸沿いの複数港湾にわたる急速充電回廊も含まれています。カナダの都市も追随しており、バンクーバーはフォールスクリーク通勤者向けに自律型電動シャトルを試験運用しています。観光客の流れが回復し、ニューヨークとマイアミでは2025年半ばまでに乗車数が2019年を上回っています。

アジア太平洋地域は、沿岸部の中国、ベトナム、インドネシアにおける都市化の加速により、予測期間(2025年~2030年)において最も速い3.76%のCAGRを記録すると予測されています。政府はウォータータクシーインフラをより広範なブルーエコノミー戦略に組み込んでおり、河川コネクターを計画するインドネシアの国家首都移転計画がその好例です。低コストの労働力と有利な自由貿易ゾーンが外国の造船業者を地域組立ラインの設置に引き付け、納期リードタイムを短縮しています。熱帯気候が年間を通じた乗客数を確保し、事業者のキャッシュフローを支えています。

欧州の成長は、アムステルダムなどの歴史的都市が電動船隊のために運河権を事実上確保するゼロエミッションゾーンを拡大するにつれ、緩やかながら安定した状態を維持しています。イタリアとノルウェー全域での水素補給パイロットサイトへの投資は、バッテリー以外への多様化を示しています。南欧は地中海のクルーズ交通を活用し、停泊中の客船から旧市街のプロムナードへ直接ゲストを運ぶ季節シャトルを展開しています。同時に、北欧諸国は冬季サービスを維持するための耐氷船体に多額の投資を行っています。

競合環境

既存の造船業者は、推進の不確実性に対してヘッジするため、ディーゼル、ハイブリッド、または完全電動ドライブトレインを受け入れるモジュラープラットフォームに注力しています。BrunswickのWhalyラインはバッテリー後付けをサポートする配線済み導管を備えて出荷され、電動化バリアントの市場投入時間を短縮しています。一方、Candela TechnologyとNavierは既存の効率指標を飛び越えるために水中翼の研究開発に注力しています。

戦略的提携が増殖しています。Torqeedo はBMW i3バッテリーモジュールのライセンスを取得して自動車産業の規模の経済を確保し、フェリー事業者のKitsap TransitはBAE Systemsとハイブリッドパワートレインに関する複数年のサービス契約を締結しています。資本力のあるテクノロジー参入者は自律化を追求しており、Sea-Machines Roboticsは固定ルートでの乗務員数を3分の1削減するリモートコマンドモジュールを試験運用しています。

新規参入者はソフトウェアの差別化を活用しています。ライドヘイリング大手はオープンAPIによる予約を統合し、潜在需要をパートナー船隊に誘導してプラットフォーム手数料を徴収しています。中堅事業者は購買コンソーシアムを形成してバッテリー価格の引き下げを交渉し、コスト競争力を高めることで対応しています。規制コンプライアンスは参入障壁として機能し続けており、社内に船舶設計士を持つ造船所は安全認証を迅速化できる一方、スタートアップは第三者コンサルタントに依存してタイムラインが延長されています。

ウォータータクシー産業リーダー

Beneteau Group

Brunswick Corporation

Azimut-Benetti Group

Ferretti Group

Sunseeker International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Volvo Pentaは、確立されたVolvo Penta IPSプラットフォームを活用した新しい完全電動船舶推進ラインを発表しました。

- 2024年12月:Vision Marine Technologiesは、Massimo Marineとの生産パートナーシップを発表し、商業・レクリエーション市場向けに完全統合型30フィート電動ポンツーンプラットフォームを製造することを明らかにしました。Massimoのテキサス州施設とディーラーネットワークを活用します。

- 2024年8月:Volvo Pentaは、160kWモーター、最適化されたバッテリー、および最大250kWのCCS2急速充電互換性を備えた重量級D13 IPSレンジ向けの完全統合型ディーゼル電動ハイブリッドパッケージを2025年末に発売することを確認しました。

世界のウォータータクシー市場レポートの範囲

| ヨット |

| クルーズ |

| フェリー |

| セールボート |

| 電動 |

| ディーゼル |

| ハイブリッド |

| 10m以下 |

| 10m超 |

| 30フィート未満 |

| 30~50フィート |

| 50フィート超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ヨット | |

| クルーズ | ||

| フェリー | ||

| セールボート | ||

| 推進タイプ別 | 電動 | |

| ディーゼル | ||

| ハイブリッド | ||

| 全長別 | 10m以下 | |

| 10m超 | ||

| ボートサイズ別 | 30フィート未満 | |

| 30~50フィート | ||

| 50フィート超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のウォータータクシー市場の規模はどのくらいですか?

ウォータータクシー市場は2025年に210億4,000万米ドルであり、2030年までに251億9,000万米ドルに達する軌道にあります。

現在、乗客数でリードしている地域はどこですか?

北米は成熟したフェリーネットワークと支援的な資金調達により、世界需要の38.94%を占めています。

電動推進へのシフトを促進しているものは何ですか?

ゼロエミッション規制、低いメンテナンスコスト、および上昇する炭素価格が相まって、事業者をバッテリー電動船隊へと押し進めています。

最も急速に拡大している船舶カテゴリーはどれですか?

30フィート未満のボートはCAGR 3.77%を記録しており、アプリベースの事業者がオンデマンド都市サービス向けに機動性の高い船舶を展開しています。

ライドヘイリングプラットフォームは採用にどのような影響を与えていますか?

統合された予約・決済システムが初回利用者の摩擦を軽減し、稼働率を向上させ、パートナー船隊の収益成長を加速させています。

最終更新日: