オーストラリアタクシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.27 十億米ドル |

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアタクシー市場分析

2026年のオーストラリアタクシー市場規模は23億5,000万米ドルと推定され、2025年の22億7,000万米ドルから成長し、2031年には27億9,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 3.49%で成長します。安定した成長は、観光業の回復、法人出張の増加、デジタル予約チャネルへの急速なシフトのバランスを保つ、成熟した規制の整った市場環境を反映しています。空港旅客数は2024年に急回復し、航空交通とショートホール型タクシー需要の連動が強まっています。国家障害保険制度(NDIS)の交通費予算、車椅子対応タクシーへの奨励策、サービスとしてのモビリティ(MaaS)の試験導入が構造的な需要を生み出し、景気循環による変動から事業者を守っています。同時に、ライドシェアプラットフォームと新たな排出基準がフリート更新を加速させ、事業者はハイブリッド車や電気自動車への投資を迫られています。州をまたいだ規制の近代化は依然として不均一ですが、最近の集団訴訟の和解や運賃設定の見直しは、複数州にまたがるフリートのコンプライアンス負担を軽減する基準の段階的な収束を示しています。

主要レポートのポイント

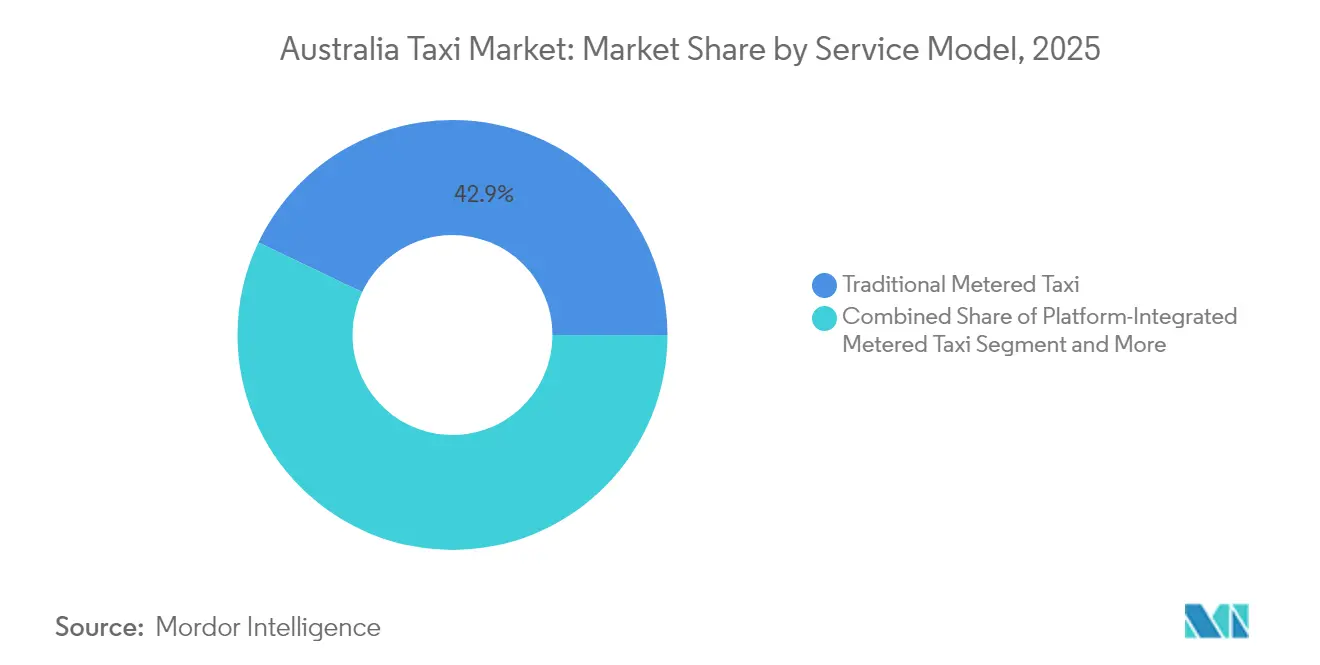

- サービスモデル別では、従来の計器式タクシーが2025年のオーストラリアタクシー市場シェアの42.93%を占めてトップとなり、相乗り・シャトルサービスは2031年にかけて最速の4.39% CAGRを記録する見込みです。

- 予約チャネル別では、アプリおよびオンラインプラットフォームが2025年のオーストラリアタクシー市場シェアの63.45%を占め、予測期間中に6.12% CAGRで拡大しています。

- 車体スタイル別では、セダンが2025年のオーストラリアタクシー市場シェアの42.85%を占め、ハッチバックは2031年にかけて5.41% CAGRで伸長しています。

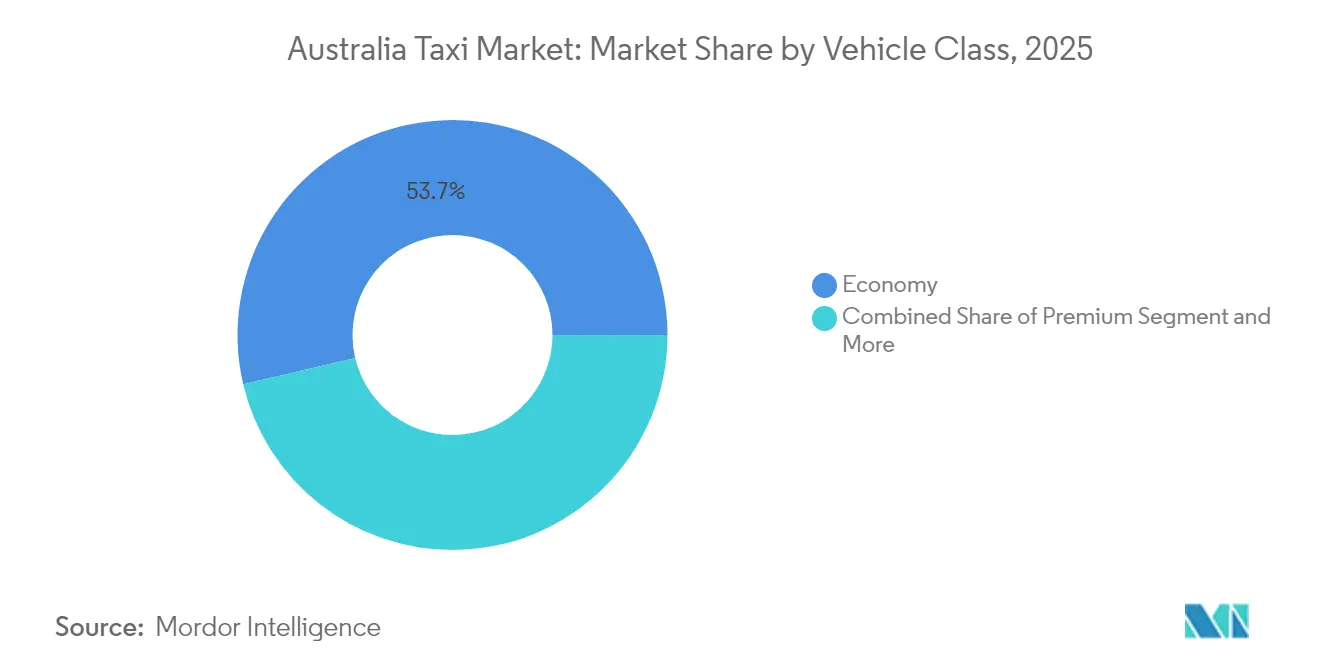

- 車両クラス別では、エコノミー車が2025年のオーストラリアタクシー市場シェアの53.68%を占め、ラグジュアリー・ビジネスクラスセグメントは2031年にかけて4.39% CAGRで成長する見通しです。

- エンドユーザー別では、空港利用者が2025年のオーストラリアタクシー市場シェアの39.55%を占め、法人出張者は2031年にかけて4.65% CAGRで最も急成長するセグメントとなっています。

- 燃料タイプ別では、LPG車が2025年のオーストラリアタクシー市場シェアの46.89%を占め、電気自動車タクシーは予測期間中に6.13% CAGRで最も急速に増加します。

- 州別では、ニューサウスウェールズ州が2025年のオーストラリアタクシー市場シェアの33.08%を生み出し、西オーストラリア州が2031年にかけて最高の3.86% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアタクシー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光流入の増加 | +0.8% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 中期(2〜4年) |

| サービスとしてのモビリティプラットフォームの拡大 | +0.6% | シドニー、メルボルン都市圏 | 長期(4年以上) |

| NDISの予算統合 | +0.5% | 全国の都市部 | 長期(4年以上) |

| スコープ3報告による低排出タクシーの推進 | +0.4% | シドニー、メルボルン、パース法人ハブ | 長期(4年以上) |

| 車椅子対応タクシー補助金 | +0.4% | クイーンズランド州、ニューサウスウェールズ州 | 短期(2年以内) |

| キャッシュレス・オープンループ決済の推進 | +0.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

観光流入の増加

国境再開後、国際到着者数が力強く回復し、空港発タクシー乗車数と地上アクセス収益が増加しました。シドニー、メルボルン、ブリスベン、パースの各空港における旅客数は2022〜2023年度に1億700万人に達し、乗り場事業者の車両回転管理と待機列管理の要件が増大しました[1]「空港モニタリングレポート2022〜23年」、オーストラリア競争・消費者委員会、accc.gov.au 。オーストラリアの観光セクターでは、特に主要なゲートウェイ都市においてタクシー輸送の重要性が高まっています。タクシーの最近の経済的貢献は急増しており、旅行活動の回復を反映し、都市モビリティサービスを強化しています。アジア太平洋市場を中心とした国際訪問者数の増加に伴い、信頼性の高いポイントツーポイント輸送への需要は、確立されたインフラを持つ沿岸の主要都市に根付いています。

長年の特許契約に支えられた従来のタクシーフリートは、活況を呈する乗り場への優先アクセスを享受しています。この優位性により、ライドシェアプラットフォームとの競争が激化する中でも収益性を維持することができます。このような確固たる立場により、事業者は多額の新規インフラ投資を必要とせず、サービス水準を維持しながら集中した需要を取り込むことができます。

サービスとしてのモビリティ(MaaS)プラットフォームの拡大

オーストラリアの変化する交通環境において、サービスとしてのモビリティ(MaaS)プラットフォームの台頭がタクシーの従来の役割を再構築しています。例えば、ニューサウスウェールズ州交通局のオパール次世代イニシアチブは、統合された旅行計画システムにおけるファーストマイル・ラストマイルコネクターとしてのタクシーの可能性を示しています。デジタル旅程プランナーの採用増加は、効率的で包括的な旅行を計画するためにこれらのプラットフォームを活用するユーザーとともに、マルチモーダル移動に対する強い公共の関心を示しています。

タクシー事業者はMaaS統合から戦略的に利益を得ることができます。公共交通機関の混乱に関するリアルタイムの情報を活用することで、価格設定とサービス展開を動的に調整できます。この機動性により、タクシーはピーク時やサービス停止時の需要増加に対応できます。これらのプラットフォームを早期に採用した事業者は、乗客が路上でのタクシー乗車からアプリベースの推薦へと移行するにつれて、データインサイトの蓄積という恩恵を受けています。

クイーンズランド州の公共交通運賃パイロットに代表される統合決済システムは、一貫した運賃体系が異なる交通手段間のスムーズな移行を促進する方法を示しています。このようなシステムは、特に広範な鉄道サービスが不足している地域において、タクシーの持続可能性を確保しながら、包括的なモビリティ目標を強化します。MaaS プラットフォームの継続的な進化に伴い、タクシーはインフラの空白を埋め、乗客の移動体験を豊かにする、適応性が高く、応答性に優れた一貫した交通ソリューションを提供する上で中心的な役割を果たすことになります。

車椅子対応タクシー補助金とリフト支払い奨励策

アクセシブルな交通イニシアチブがオーストラリアのタクシーサービスを再構築し、障害を持つ乗客への公平なモビリティを確保しています。クイーンズランド州のタクシー補助制度は、計器式運賃を補助し、車椅子介助に対してドライバーに補償することで、事業者の収益を安定させ、サービスの利用可能性を高め、アクセシブルな車両への投資を促進しています[2]「タクシー補助制度助成金2024〜26年」、クイーンズランド州交通・幹線道路省、tmr.qld.gov.au。

的を絞った資金援助がフリート更新を支援し、車椅子対応車両のコストを相殺し、アクセシビリティが不可欠であり続けることを確保しています。ニューサウスウェールズ州もこれらの取り組みを反映し、アクセシブルなサービスに対する一貫した需要とユーザー体験を確保しています。国家障害保険制度(NDIS)などのシステムとの統合により、対象ユーザーの支払いと旅行計画が合理化されます。乗車後にのみメーターを起動するなどの規制措置は、透明性を高め、運賃に関する紛争を減らします。

キャッシュレス・オープンループ運賃収集に向けた政府の推進

Cabchargeはすでに全国の98%のタクシーで取引を処理しており、オープンループへのアップグレードのための高度な基盤を提供しています。2024年12月の財務省による現金受け入れ義務化に関する協議は議論を呼びましたが、公共交通決済システムとの州統合が迫っており、デジタル普及は軌道を維持する可能性が高いです[3]「法人向け現金受け入れの定義に関する協議ペーパー、2024年12月」、オーストラリア財務省、treasury.gov.au。ハイブリッド端末により、フリートは将来の現金規則を満たしながら、カードおよびモバイルウォレットの効率性を維持できます。オープンループ決済は照合エラーを削減し、乗り場での車両回転を速め、乗車データを直接配車プラットフォームに送り込み、より正確な需要予測とサージ管理を支援します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライドシェア・ハイヤーとの競争 | -1.2% | シドニー、メルボルン都市圏 | 短期(2年以内) |

| 断片化した州レベルの規制 | -0.7% | 管轄区域によって異なる | 中期(2〜4年) |

| タクシープレート価値の下落 | -0.5% | 既存事業者市場 | 長期(4年以上) |

| テレマティクス義務化とデータ共有コスト | -0.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライドシェアおよびポイントツーポイントハイヤーとの競争激化

法的和解や競争環境の変化に直面しながらも、Uberはオーストラリアのライドシェア市場において強力なプレーヤーであり続け、相当規模のユーザーベースを誇っています。2024年のOlaの撤退により競争環境が縮小し、UberとDiDiへのビジネスが集中しました。公正労働委員会の新たな規制権限により、ギグワーカーの最低基準が引き上げられ、ライドシェアと従来のタクシーのコスト格差が縮まる可能性があります。しかし、スマートフォンユーザーが密集する都市部では、アプリベースの配車に対する根強い嗜好が、従来のタクシー予約に対する継続的な課題となっています。

断片化した変化する州レベルの規制

オーストラリアのタクシーフリートは、州をまたいだ規制の断片化により運営上の複雑さに直面しています。不統一な運賃上限、ライセンス料、車両年齢制限が規模の経済を阻害しています。さらに、チャイルドシートに関する規則の違いが、州をまたいで運行するドライバーに混乱をもたらしています。例えば、ビクトリア州とタスマニア州は独自の運賃算定方法とライセンス手続きを採用しており、クイーンズランド州のライセンス料のスライド制がさらなる複雑さをもたらしています。複数州にまたがる事業者は、さまざまな管轄区域にわたるコンプライアンスを注意深く追跡しなければならず、運営上の柔軟性が制限されるため、管理上の負担が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:堅調な従来型基盤、加速するシャトルサービス

2025年、従来の計器式タクシーはオーストラリアタクシー市場において収益の42.93%を占めました。空港乗り場での独占的アクセスと高齢乗客の間での親しみやすさがこのシェアを支えています。法人・シャトルソリューションは、一人当たりの排出量削減を優先した相乗り旅行を重視する企業の持続可能性への誓約に支えられ、2031年にかけて4.39% CAGRで拡大しています。ComfortDelGro Australiaによる2024年のA2B Australia買収により、13cabsとSilver Serviceブランドがクロスモデルポートフォリオに統合され、従来のメーターとプラットフォーム予約シャトルの間でシームレスな配車が可能になりました。統合により、事業者は利用率アルゴリズムを改善し、空車走行距離を削減するのに十分な広さのデータプールを持つことができます。

プラットフォーム統合型タクシーは、従来のメーターと純粋なライドシェアの中間に位置し、ライセンスを持つドライバーにアプリ予約の柔軟性を提供しながら、計器式の路上乗車権を維持します。また、セキュリティカメラと改ざん防止メーターに関する州の要件を満たし、テレマティクス義務をまだ対応中のライドシェア車両と比較してコンプライアンスリスクを低減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:デジタルリーダーシップの定着

アプリおよびオンラインプラットフォームは2025年のオーストラリアタクシー市場シェアの63.45%を占め、2031年にかけて6.12% CAGRで上昇しています。アプリの普及は社会経済的階層を超え、簡略化されたインターフェースを使用する高齢者の間でも快適さが増しています。電話ベースの配車は、リアルタイムGPSフィードを妨げる不安定なデータカバレッジがある地方地区での関連性を維持しています。乗り場と路上での乗車予約は、衝動的な需要がピークに達し、アプリの待ち時間が延びる娯楽施設やスタジアム付近で根強く残っています。Uberは約74,000台の稼働フリートを登録しており、ネットワークの広さと機械学習による価格設定が高密度回廊でのシェアを強固にしていることを示しています。

州のMaaSパイロットが新たな追い風を加えます。ニューサウスウェールズ州でのオパールアプリのアップグレードにより、電車の時刻表を確認するのと同じ画面からワンタップでタクシーを予約できるようになり、ユーザーが統合された旅程購入フローへと誘導されます。オープンAPIを持つ事業者はこれらのエコシステムに直接組み込まれ、ピーク時のイベント中に混雑した鉄道サービスからのスピルオーバーを取り込むことができます。

車体スタイル別:ハッチバックが台頭

セダンは2025年のオーストラリアタクシー市場シェアの42.85%を占め、荷物容量と良好な燃費のバランスを保っています。しかし、ハッチバックは2031年にかけて5.41% CAGRで伸長しており、特に混雑したCBDの道路を走る独立系ドライバーの間で普及しています。ホイールベースが短いため操縦時間が短縮され、1シフトあたりのトリップ数が増加します。規制の違いも重要です。パースでは最大16年の車両を許可しており、古いセダンを保護していますが、南オーストラリア州では8年を上限としており、より新しく、小型で、効率的なハッチバックの採用を促進しています。

SUVとMPVは高乗車率または車椅子対応の仕事の代替手段であり、オーストラリアタクシー市場がどのように専門化によってセグメント化されているかを反映しています。しかし、取得コストと燃料コストが高いため、フリート全体での普及は限られています。業界の購買データによると、トヨタ・カローラのハッチバックとカムリのハイブリッドが、100kmあたり4.0リットルの燃費と高い再販価値でUber承認モデルリストのトップとなっています。

車両クラス別:エコノミーがリード、プレミアムが回復

エコノミークラス車両は2025年のオーストラリアタクシー市場シェアの53.68%を占め、アメニティよりも価格を優先する乗客に支持されています。プレミアムおよびエグゼクティブカテゴリーはより高い運賃を得られますが、より狭い基盤で拡大しており、パンデミック後に法人予算が正常化するにつれて2031年にかけて4.39% CAGRで成長しています。タクシー事業者は、車両の年式、レザーインテリア、保証された待ち時間、プレミアムを正当化する特典のバンドルによって差別化を図っています。空港へのビジネスクラスルートは、会議や訪問貿易代表団の回復から恩恵を受け、一般通勤路線よりも速く回復しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:空港が量を支え、法人がアップサイドを牽引

空港利用者は2025年のオーストラリアタクシー市場シェアの39.55%を占めています。ACCCのモニタリングは、旅客回復に連動した地上アクセス料の二桁成長を指摘しており、タクシー経済における空港の中心性を強調しています。法人出張は絶対的なトリップ数では小さいものの、2031年にかけて4.65% CAGRで最も急成長するセグメントです。大手雇用主は統合請求書発行とカーボンレポーティングを求め、明細付き領収書と検証済み排出データを提供するライセンスタクシーへの需要を誘導しています。規制当局がスコープ3開示ガイドラインを強化するにつれて、ハイブリッドまたは電気オプションを提供するフリートがプレミアム法人アカウントを獲得するでしょう。

燃料タイプ別:LPGが優位を保つが電気が台頭

LPGは2025年のオーストラリアタクシー市場シェアの46.89%を維持しましたが、LPG給油所の数が減少し、ダウンタイムコストが上昇しています。軽油と無鉛ガソリンはガソリンハイブリッドにシェアを譲っており、取得価格と低燃費のバランスを取る移行期の選択肢となっています。電気自動車タクシーは現在まだ小さな基盤ですが、Uberのドライバー向けEV手数料50%割引と各州の寛大な印紙税免除に支えられ、2031年にかけて6.13% CAGRを記録するでしょう。

地理的分析

ニューサウスウェールズ州は2025年のオーストラリアタクシー市場シェアの33.08%を生み出し、シドニー・キングスフォード・スミス空港が国内最も忙しい国際ゲートウェイとしての地位を活用しています。同州のタクシー交通補助制度は対象ユーザーの運賃の50%を払い戻し、需要の落ち込みから事業者を守っています。ビクトリア州は2位にランクし、メルボルンの文化カレンダー(フォーミュラ1グランプリやオーストラリアオープンを含む)が高収益のイベント交通を供給しています。ビクトリア州の必須サービス委員会による運賃監督は予測可能な価格設定を提供し、激しいライドシェアの競争にもかかわらず継続的なフリート投資を促進しています。

クイーンズランド州は季節的に偏ったプロファイルを持ち、沿岸観光のピークが休暇期間のトリップ量を増幅させます。新しい車椅子対応車両への政府補助金は、アクセシビリティへの継続的なコミットメントを示しており、予測期間中に平均フリート年齢を引き下げるはずです。絶対的な規模は小さいものの、西オーストラリア州は2031年にかけて3.86% CAGRで最高の成長を記録します。パースの地理的孤立と鉱業セクターのフライイン・フライアウト業務が、鉄道オプションが限られた長距離タクシーサービスへの安定した需要を生み出しています。西オーストラリア州の柔軟な車両年齢規則は資本支出を削減し、小規模フリートオーナーの投下資本利益率を高めています。 南オーストラリア州、オーストラリア首都特別地域、タスマニア州、ノーザンテリトリーは断片化した市場のままですが、規制革新の試験場として機能しています。南オーストラリア州のポイントツーポイント改革はライセンス取得の合理化を目指しており、全国的な統一化のテンプレートとなる可能性があります。将来の競争は先進的な航空モビリティから生まれる可能性があり、クイーンズランド州で締結されたパートナーシップは2032年オリンピックまでに1席あたり50オーストラリアドルのエアタクシーサービスを想定しています。商業展開は10年先ですが、従来のタクシー事業者はすでに既存の配車プラットフォームに路肩からバーティポートへの移送を統合するフィーダーサービス契約を模索しています。

競争環境

ComfortDelGro Australiaによる2024年4月のA2B Australia買収により、13cabs、Silver Service、Cabchargeなどの主要ブランドが一つの企業傘下に統合され、メンテナンス、保険、技術調達における規模の経済が実現しました。

DiDiはより低いドライバー手数料率を活用してUberからドライバーを引き付けており、特にドライバーの賃金問題が深刻なシドニーとメルボルンで顕著です。一方、ZeroCabsなどのニッチな参入者は法人の持続可能性目標に合わせて全電気フリートを強調し、女性専用プラットフォームのShebahは安全意識の高い未開拓の人口層に対応しています。テクノロジーが差別化の鍵となっており、予測配車とAI駆動のルーティングを採用したフリートは、手動割り当てに依存するフリートよりもドライバー1時間あたりの収益が高くなっています。反競争的行為を主張するビクトリア州最高裁判所の継続中の訴訟は、市場参入戦術に法的不確実性をもたらし続けていますが、日常業務をすぐに混乱させる可能性は低いです。

オーストラリアタクシー業界リーダー

Uber Technologies Inc.

A2B Australia Limited

GM Cabs Pty Limited

RYDO TECHNOLOGIES PTY LTD

Beijing Xiaoju Technology Co, Ltd.(DiDi)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ニューサウスウェールズ州政府が車椅子対応タクシーサービスへの資金を拡充し、NDIS参加者の利用可能性を高めるために補助金プールを拡大しました。

- 2024年9月:Oiiiアプリがメルボルンでローンチされました。Oiii®は従来のタクシーとライドシェアの長所を組み合わせ、オーストラリア全土で革新的なオンデマンド交通を提供します。このプラットフォームは先進技術を活用して利便性、安全性、手頃な価格を確保し、地域における信頼性の高い交通への高まる需要に対応しています。

- 2024年1月:オーストラリアはUberの「コンフォートエレクトリック」として初の完全電気ライドシェアサービスを開始しました。このサービスはオーストラリア人にエコフレンドリーな乗車を提供することを目的としています。特典には、Kiaとのコラボレーションにより、まずUber Oneメンバーが利用できるメルボルンのテニス施設への無料電気自動車乗車が含まれます。

オーストラリアタクシー市場レポートの範囲

タクシーとは、単一の乗客または少人数のグループが利用するドライバー付きの有償車両です。

オーストラリアのタクシー市場は、サービスタイプ、予約タイプ、車両タイプ、国別にセグメント化されています。市場はサービスタイプに基づいてライドヘイリングとライドシェアリングにセグメント化されています。予約タイプに基づいて、市場はオンライン予約とオフライン予約にセグメント化されています。車両タイプに基づいて、市場はハッチバック、セダン、SUV・MUVにセグメント化されています。国別に基づいて、市場はニューサウスウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州、その他のオーストラリアにセグメント化されています。各セグメントについて、市場規模と予測は市場価値(米ドル)に基づいて行われています。

| 従来の計器式タクシー |

| プラットフォーム統合型計器式タクシー |

| 相乗り・シャトル(法人およびB2B) |

| アプリ・オンライン |

| 電話・配車 |

| 路上乗車・乗り場 |

| セダン |

| ハッチバック |

| スポーツ多目的車および多目的車(SUVおよびMPV) |

| エコノミー |

| プレミアム・エグゼクティブ |

| ラグジュアリー・ビジネス |

| 法人 |

| 観光・レジャー |

| 空港 |

| その他(個人、政府、NDISなど) |

| ガソリン |

| LPG |

| ハイブリッド |

| 電気自動車 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| オーストラリア首都特別地域 |

| ノーザンテリトリー |

| サービスモデル別 | 従来の計器式タクシー |

| プラットフォーム統合型計器式タクシー | |

| 相乗り・シャトル(法人およびB2B) | |

| 予約チャネル別 | アプリ・オンライン |

| 電話・配車 | |

| 路上乗車・乗り場 | |

| 車体スタイル別 | セダン |

| ハッチバック | |

| スポーツ多目的車および多目的車(SUVおよびMPV) | |

| 車両クラス別 | エコノミー |

| プレミアム・エグゼクティブ | |

| ラグジュアリー・ビジネス | |

| エンドユーザー別 | 法人 |

| 観光・レジャー | |

| 空港 | |

| その他(個人、政府、NDISなど) | |

| 燃料タイプ別 | ガソリン |

| LPG | |

| ハイブリッド | |

| 電気自動車 | |

| 州・準州別 | ニューサウスウェールズ州 |

| ビクトリア州 | |

| クイーンズランド州 | |

| 西オーストラリア州 | |

| 南オーストラリア州 | |

| タスマニア州 | |

| オーストラリア首都特別地域 | |

| ノーザンテリトリー |

レポートで回答される主要な質問

2026年のオーストラリアタクシー市場の規模はどのくらいですか?

オーストラリアタクシー市場規模は2026年に23億5,000万米ドルであり、2031年までに27億9,000万米ドルに達する見込みです。

オーストラリアの空港におけるタクシー需要の成長を牽引しているものは何ですか?

主要空港の旅客数は2022〜2023年度に1億700万人に達し、観光業の回復がライセンスタクシーフリートに恩恵をもたらす安定したポイントツーポイント輸送需要を促進しています。

州の規制はタクシー事業者にどのような影響を与えていますか?

州をまたいだ運賃上限、ライセンス料、車両年齢制限の相違が、特に複数州にまたがるフリートを持つ事業者のコンプライアンスコストを増加させています。

オーストラリアのタクシーフリートはどのような燃料タイプを採用していますか?

LPGが依然として最大のシェアを保持していますが、電気自動車タクシーはライドシェアの奨励策と新たな充電インフラへの投資に支えられ、6.13% CAGRで最も急成長するセグメントです。

エンドユーザー別で最も急速に拡大しているセグメントはどれですか?

法人出張は、企業がスコープ3報告のために予測可能な価格設定と排出データを求めるため、4.65% CAGRで最高の予測成長を示しています。

最終更新日: