タクシー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 254.36 十億米ドル |

| 市場規模 (2031) | 366.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

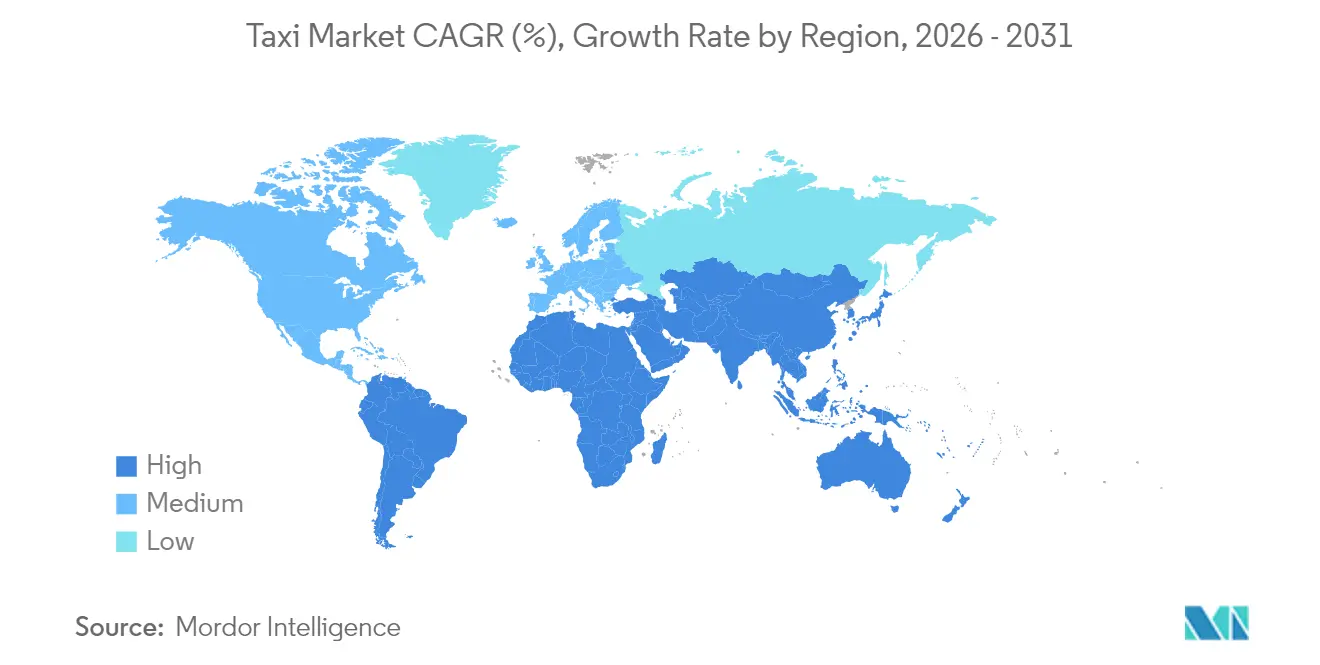

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタクシー市場分析

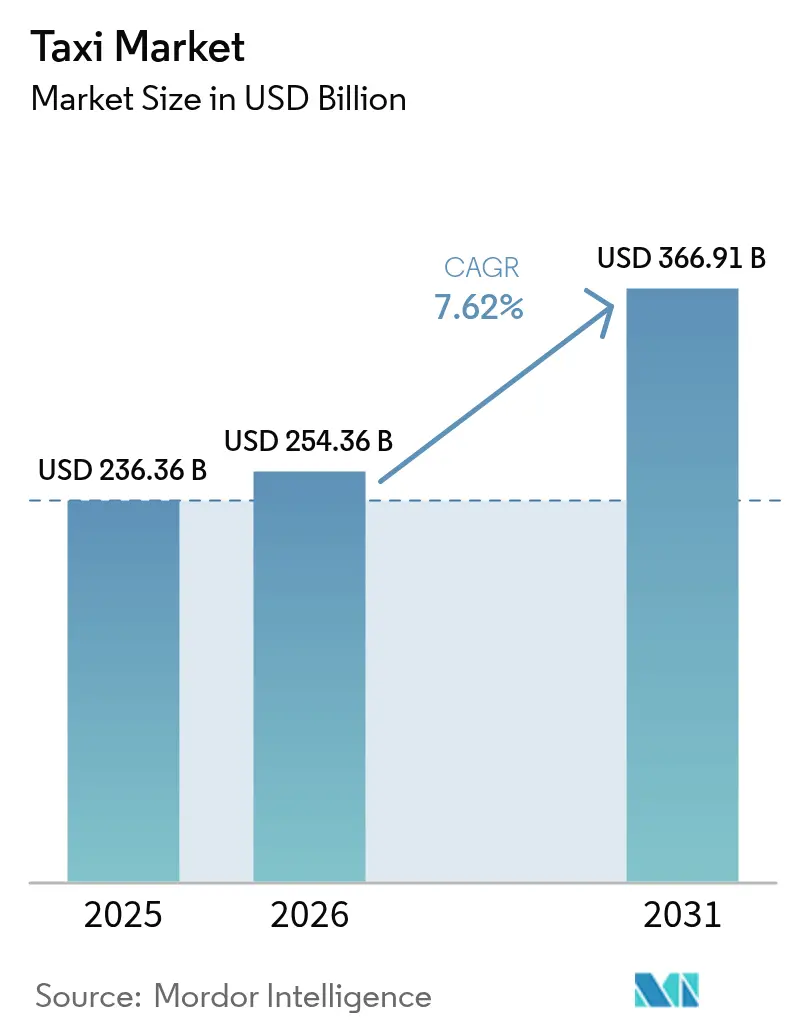

タクシー市場規模は2025年にUSD 2,363.6億と評価され、2026年のUSD 2,543.6億から2031年にはUSD 3,669.1億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.62%です。これは、デジタル統合、AI駆動のディスパッチシステム、および都市人口の増加を背景に拡大し続ける相当規模のタクシー市場規模を示しています。スーパーアプリが食事、決済、金融とともにオンデマンドモビリティを組み込み、シングルタップ予約を可能にすることで、プラットフォームの粘着性およびユーザー一人当たりの平均収益が向上し、需要が加速しています。事業者は、生涯運営コストを削減し、車内広告などの新たな収益レイヤーを開拓する電動・自律型・アクセシビリティ重視のフリートによりサービスポートフォリオを拡充しています。政府はアプリベースのタクシーを公共交通機関の補完手段としてますます捉えており、EV導入、アクセシビリティ向上、およびデータ共有に対するインセンティブを付与し、強力な規制チームを持つ機動力のある事業者に有利な環境を整えています。これらの力が総合的に作用してドライバーの経済状況を再形成し、業界参加者はアルゴリズム型価格設定、動的ルーティング、および乗車待ち時間の短縮とフリート稼働率の向上を実現する垂直統合への投資を促されています。

主要レポートの要点

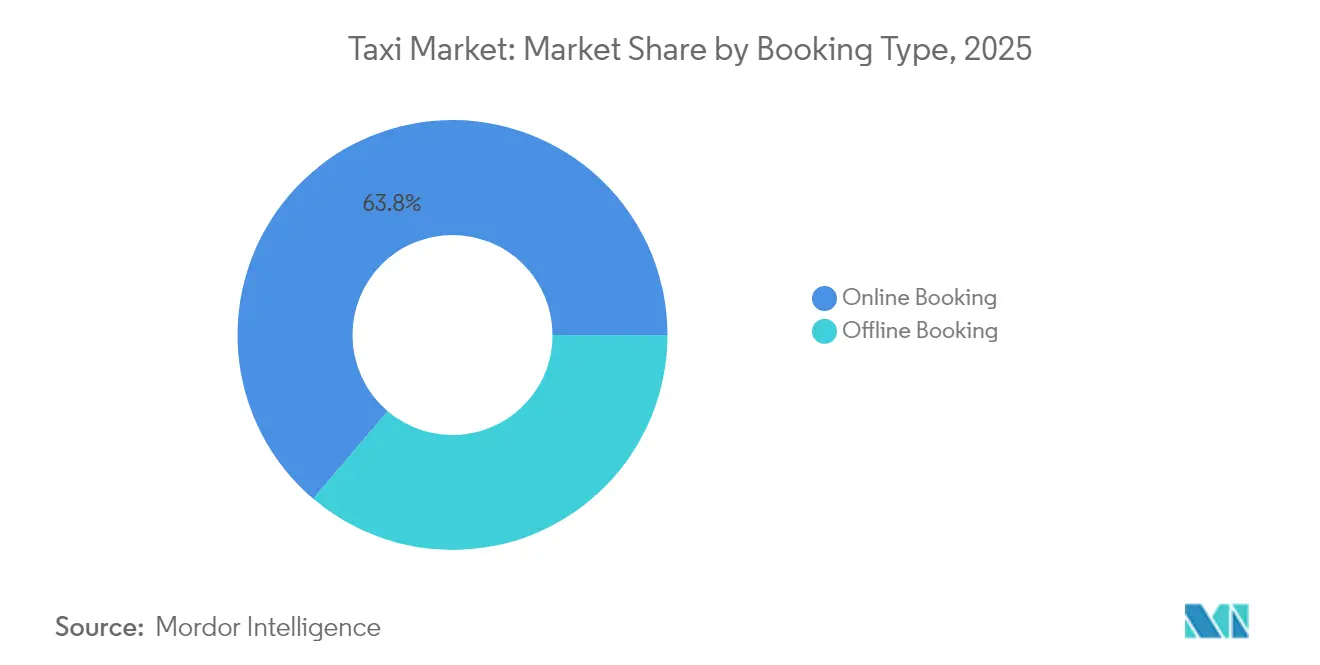

- 予約タイプ別では、オンラインチャネルが2025年のタクシー市場シェアの63.78%を占め、2031年にかけてCAGR 7.92%で成長すると予測されています。

- サービスタイプ別では、ライドヘイリングが2025年のタクシー市場規模の74.85%のシェアを確保し、相乗りライドシェアリングは2031年にかけてCAGR 7.78%で拡大しています。

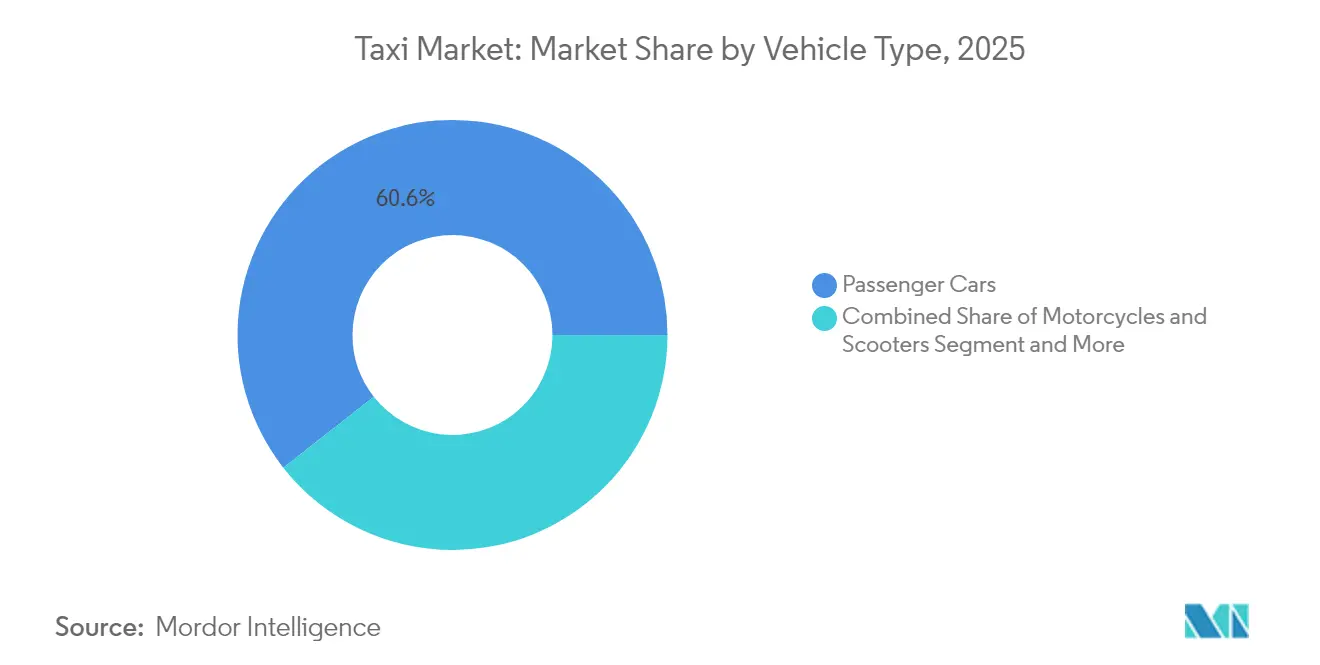

- 車両タイプ別では、乗用車が2025年のタクシー市場シェアの60.58%を占め、一方で二輪車フォーマットは同期間においてCAGR 7.71%で成長すると予測されています。

- 推進タイプ別では、内燃機関車両が2025年のタクシー市場規模の71.35%を占め、電動タクシーは2031年にかけてCAGR 8.05%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のタクシー市場シェアの37.42%でリードし、中東およびアフリカは2031年にかけてCAGR 7.88%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタクシー市場トレンドとインサイト

ドライバー(促進要因)影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンおよびインターネットの急速な普及 | +1.8% | アジア太平洋および中東・アフリカで最大の影響を持つ世界規模 | 中期(2~4年) |

| 都市渋滞および自家用車保有の減少 | +1.5% | 主要都市圏に集中した世界規模 | 長期(4年以上) |

| ライドヘイリングプラットフォームの拡大 | +1.2% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| AIベースの動的ルーティング | +0.9% | 北米および欧州が先導する世界規模 | 短期(2年以下) |

| アクセシビリティ義務によるフリート更新の促進 | +0.7% | 北米、欧州 | 中期(2~4年) |

| スーパーアプリのAPI統合 | +0.6% | アジア太平洋を中心に世界市場へ波及 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびインターネットの急速な普及

主要都市圏でのスマートフォン普及率が5分の4を超えることで、プラットフォームは乗客とドライバーをアルゴリズム的にマッチングし、上位都市における平均待ち時間を15~20分から5分未満に短縮することが可能になっています[1]「モバイルエコノミー アジア太平洋 2024」、GSMA、gsma.com 。ユビキタスな5Gカバレッジにより豊富な位置データが取得でき、フリート稼働率が向上し、空車走行距離が削減されます。より高いデータ速度は、アプリ内動画広告やリアルタイムのドライバーコーチングも意味し、多様化した収益ストリームを開拓します。ライドヘイリングアプリに組み込まれたモバイルウォレットは、先進市場における取引の5分の4以上を占めるようになり、現金取扱リスクを低減し、空港での待ち時間を短縮しています。新興経済圏では、インターネットのアップグレードがレガシーディスパッチシステムを迂回し、デジタル予約のリープフロッグ型普及を可能にしています。

都市渋滞および自家用車保有の減少

密集した都市における車両稼働率がやや低下することで、住民は駐車費用を排除するオンデマンド乗車に自家用車を置き換える動機が生まれています。都市部の混雑課金と上昇する燃料費が自動車保有の総コストを引き上げ、とりわけ一人当たりの料金を最大40%削減できる相乗りフォーマットを含むタクシーサービスの魅力を強化しています。25~35歳の若い消費者が最も受容性が高く、タクシー、鉄道、バス、マイクロモビリティを一つのアプリに統合したモビリティ・アズ・ア・サービスの定額サービスを好む傾向があります。米国では渋滞コストが年間USD 1,000億を超えており、都市が高乗車率の移動手段を優遇するよう政治的圧力がかかり、間接的にタクシー市場の需要を押し上げています。

新興経済圏におけるライドヘイリングプラットフォームの拡大

現金払い、小型車両、および個別対応型保険などのローカライズされた戦略により、プラットフォームはフロンティア市場へ迅速に浸透できます。Grabのレガシータクシーとの統合により、東南アジアの特定の都市圏における総予約数が5分の4以上増加しました。MENA地域では、ライドシェアリング収益が若い人口動態と支持的なデジタル政策により2028年までに指数関数的に拡大すると予測されています。三輪車およびモーターサイクルタクシーは混雑した都市で共鳴し、乗車コストを低下させ移動時間を短縮することで、先進市場を超えるライドヘイリングの普及曲線を加速させています。

AIベースの動的ルーティングと価格最適化

機械学習システムは現在、天候、イベント、公共交通機関の障害、およびマイクロゾーン需要を考慮して車両をプロアクティブに再配置し、ドライバー一人当たりの完了乗車数を最大4分の1程度向上させています[2]「i-Rebalance:大規模リアルタイム再配置」、Uber Technologies、uber.com 。Uberのi-Rebalanceトライアルでは、ドライバー収入がほぼ10%増加し、受注率がほぼ5分の2改善しました。動的価格設定モデルは料金をリアルタイムで調整し、待ち時間を公共交通機関と競争力のある水準に保ちながら一マイル当たりの収益を最大化します。予測分析は予定されたイベントの需要予測も支援し、車両の事前配置を促すことでサージ急騰を抑制し、価格に敏感なユーザーのブランドロイヤルティを高めます。

阻害要因影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 進化するライセンスおよび規制上の取り締まり | -1.1% | 欧州および北米で最大の影響を持つ世界規模 | 中期(2~4年) |

| 激化する価格競争によるドライバー収入の侵食 | -0.8% | 成熟市場に集中した世界規模 | 短期(2年以下) |

| EV充電インフラの不足による電動タクシー普及の遅れ | -0.6% | 発展途上市場で最も深刻な世界規模 | 長期(4年以上) |

| 乗車追跡に関するデータプライバシー訴訟 | -0.4% | 欧州、北米、アジア太平洋に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

進化するライセンスおよび規制上の取り締まり

都市規制当局はメダリオン制度を近代化し、バックグラウンドチェック規則を厳格化しており、アプリベースおよび従来型の事業者のコンプライアンスコストを引き上げています。シアトルは2026年3月までにメダリオン制度を廃止する計画であり、ニューヨーク市は2025年3月までに全タクシーの半数を車椅子対応にすることを義務付けています。シンガポールの監督当局は、プラットフォーム統合に対するより厳しい審査を示すため、GrabのTrans-Cab買収計画を独占禁止法上の懸念から阻止しました。地域ごとに異なる規制基準は法的複雑性を増大させ、市場参入を遅延させ、短期的な成長モメンタムを抑制する可能性があります。

激化する価格競争によるドライバー収入の侵食

飽和した都市での激しい運賃プロモーションにより、ドライバーの純収入が低下し、一部のプラットフォームでは離職率が約5分の2に上昇しています。補助的な価格設定モデルは、American Transit Insurance Companyなどの保険会社に圧力をかけており、同社のUSD 7億の純損失は数千人のメダリオン保有者に対する補償の可用性を脅かしています。継続的な投資家補助金は構造的な収益性の課題を隠蔽しており、資金の引き揚げにより需要弾力性を損なう急激な運賃引き上げが引き起こされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタル採用がレガシーディスパッチを上回る

オンラインチャネルは2025年のタクシー市場シェアの63.78%を提供し、アプリベースの需要集約への構造的な転換を示しています。デジタル予約の優位性により、需要予測を精緻化するビジネスインテリジェンスのループが強化され、より高い資産稼働率と短い乗客待ち時間をもたらしています。オフラインセグメントは、メダリオン制度が依然として路上乗車の特権を付与している高齢者層や地域において引き続き重要ですが、その成長軌跡はタクシー市場全体に遅れをとっています。そのため事業者は、レガシーユーザーを維持しながらデジタルインタラクションに誘導するため、アプリと並行して音声ベースのIVRおよびキオスクインターフェースを統合しています。

今後、オンライン予約はCAGR 7.92%で成長すると予測されています。モビリティ、決済、電子商取引を束ねるスーパーアプリが、スマートフォン普及率が5分の4を超えるアジア太平洋のメガシティを中心に、段階的な乗車量の増加を支えるでしょう。オンラインチャネルはまた、ターゲット型ロイヤルティプログラムと動的価格設定を推進するきめ細かな乗車レベルのデータを提供し、シェア拡大を強化します。法人との契約アカウント、空港コンセッション、および義務的なアクセシビリティサービスがオフラインチャネルのCAGRを維持します。しかし、その収益構成は2031年までにタクシー市場規模の3分の1未満に縮小すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:相乗りフォーマットが乗車率を向上

ライドヘイリングは2025年のタクシー市場規模の74.85%を支配しており、より迅速なマッチングと透明な価格設定を確保するネットワーク効果によるものです。市場をリードするプラットフォームは、安全確認、リアルタイム監視、およびドライバートレーニングに多額の投資を行い、非公式の競合他社を上回るサービス信頼性を高めています。相乗り乗車は、渋滞を緩和し乗客間でコストを分担することにより座席当たりの料金を低下させるため、CAGR 7.78%でタクシー市場全体の拡大を上回ると予測されています。環境コンプライアンスのアジェンダも、企業がフリート全体の炭素削減目標を設定する中で相乗り需要をさらに促進しています。

かつてはハイヤーフリートが主流であった法人モビリティ契約は、デジタル領収書および座席単位の経費配分を提供するアプリベースのプロバイダーにますます授与されるようになっています。組み込まれたデータは、ESGを重視する取締役会が求める炭素報告ダッシュボードを促進します。ライドヘイリングが総予約額の優位性を維持する一方で、相乗りフォーマットはより高い乗車率と優れた資産生産性を生み出します。特に一人乗りの乗車がサージ価格に直面するピーク時間帯においてはなおさらです。

車両タイプ別:二輪車の勢いが拡大

乗用車は2025年のタクシー市場シェアの60.58%を占めていますが、モーターサイクルとスクーターは渋滞した道路での機動性と低い取得コストにより、CAGR 7.71%で成長しています。ジャカルタでは、二輪車がピーク時の移動時間を四輪車に対して最大50%短縮します。事業者はオフピーク時間に配達員を乗務させることで、ドライバーの収益を平準化し付随的な配達収益を加えます。バンおよびMPVはニッチなポジションにとどまり、公共交通機関との一人当たりコスト同等性が有利なグループ旅行や契約スクールランに対応しています。

電動化の波は三輪車サブセットで最も顕著です。インドは都市部の汚染を削減するための補助金付き推進策の下、過去10年間で173万台のEV三輪車を販売しました。運営コストがディーゼル車よりほぼ5分の2低く、電動三輪車は高い初期費用にもかかわらずドライバーの収益性を高めます。乗用車は空港送迎などの快適性重視のユースケースを維持し続けますが、段階的な数量成長は渋滞したメガシティを効率的に走行できる機動性の高い二輪車フリートを有利とするでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動が伸びるもICEが継続

内燃機関車両は2025年もタクシー市場の71.35%を占めていますが、電動の代替手段は燃料費の節約と厳格化する排出基準に後押しされ、CAGR 8.05%で最も急成長しています。2025年以降に登録されるすべての新規都市タクシーが電動でなければならないという中国の義務は、年間10万台以上の単位をゼロエミッションパワートレインに移行させると予想されています。ハイブリッドモデルは充電が依然として不均一な地域での暫定的解決策として機能しています。GogoreおよびSun Mobilityが主導するバッテリースワッピングサービスは充電器の不足を回避し、ダウンタイムを3分未満に短縮し、高稼働フリートにアピールしています。

フリートの電動化は、安定した4G/5G接続を活用した没入型インフォテインメントやターゲット広告などの車内デジタルサービスのアップセルを支援します。高走行距離タクシーにおけるICE車との総所有コストの同等性が2027年頃に達成されると、事業者は発展途上市場においても増大する設備投資をEVフリートに配分するでしょう。しかし、限られた送電網容量と断片化した充電器規格は、農村の集落地域においてICEの関連性を長期化させ、予測期間を通じて推進タイプの多様性を確保するかもしれません。

地域分析

アジア太平洋は2025年のタクシー市場シェアの37.42%を占め、急速な都市化、5分の4を超えるスマートフォン利用率、および密集した道路で活躍する広範な二輪車タクシーに支えられています。EV補助金やメダリオン免除を提供する政府の政策が、インド、ベトナム、タイ全体でフリートの更新を加速しています。日本のタクシー事業者はUberと提携し、2万台の車両をプラットフォームに統合し、国境を越えたデジタル標準化を強化しています。

中東およびアフリカは、国家デジタル経済プログラムとメガシティインフラにより、2031年にかけてCAGR 7.88%を記録すると予測されています。ドバイタクシー会社は2029年までに約5分の4の乗車をe予約に移行しながら、UAEネットゼロ2050ロードマップに沿ってフリートの4分の1を電動化することを目指しています。ライドヘイリングアプリはエジプト、サウジアラビア、ナイジェリアで普及しており、若く技術に精通した人口がレガシーディスパッチモデルをリープフロッグしています。Careemのような汎地域スーパーアプリが決済、配達、輸送を一つのプラットフォームに統合し、ユーザー維持を強化しています。 当局はより厳格なアクセシビリティおよびデータプライバシーの義務を課しており、規模のある事業者に有利な実質的なコンプライアンス支出を要求しています。Lyftによる2025年4月のFREENOW買収は、欧州でのプレゼンスを11カ国に倍増させ、年間ほぼ3,000億回の個人用車両移動へのアクセスを開拓しました。一方、ドイツ全土の市議会はゼロエミッションゾーンのテストを実施しており、企業計画よりも早くEV採用の閾値を引き上げる可能性があります。総合的な効果:プラットフォームが配達や定額モビリティパスに多角化するにつれ、成長は鈍化するが依然としてプラスを維持しています。

競争環境

タクシー市場は、深い資本とデータ上の優位性に支えられた地域の有力企業による中程度の分散を示しています。Uberは米国シェアの3分の1超を支配していますが、中国ではDidi、東南アジアではGrabなど、国内ユーザーの行動にサービスを適応させたローカルの競合他社に直面しています。業界の焦点は自律型車両統合へのシフトを強め、UberはLucidおよびNuroとのパートナーシップにUSD 3億を投資し、2026年から2万台のプレミアムロボタクシーを展開して、自動運転の乗り心地に割増料金を支払う意欲のあるビジネストラベラーをターゲットにしています。

事業者はコアの乗車料金を超えた価値の取り込みに向け垂直統合を加速しています。Grabのスーパーアプリは後払い決済(BNPL)金融、食料品配達、旅行予約を束ね、マルチプロダクトのクロスセルを推進して顧客生涯価値を向上させています。従来のタクシー協同組合は、SaaSベンダーを通じてホワイトラベルの予約アプリを導入し、優先的な路上乗車権をロビー活動しながら関連性を維持しています。シートベルト監視、疲労検知、およびパーソナライズされたプロモコードが安全性の向上と段階的な予約増加をもたらすため、データ分析とAIがより大きな差別化要因となっています。

ホワイトスペースの機会には、車椅子利用者、学童、および一貫したサービスレベルアグリーメントを必要とする法人通勤者向けの特化サービスが含まれます。BYDやテスラなどの電気自動車メーカーは直接フリートベンチャーを模索しており、規制条件が許す場合にはプラットフォームの仲介業者を排除する可能性があります。バッテリースワップハブとリアルタイムフリートヘルス分析を提供するスタートアップは、バリューチェーン全体にわたって実現層として自身を位置付け、ドライバーの注目と顧客ロイヤルティをめぐる競争をさらに激化させています。

タクシー産業のリーダー企業

Uber Technologies Inc.

Lyft Inc.

滴滴出行(Didi Chuxing)

GrabTaxi Holdings Pte Ltd

ANI Technologies Pvt. Ltd (Ola)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UberはLucid GroupおよびNuroとのUSD 3億のパートナーシップを締結し、2026年から少なくとも2万台の高級ロボタクシーを展開します。

- 2025年5月:Pony.aiはUberと提携し、初期展開時に安全オペレーターを搭乗させた状態で中東で自律型タクシーのパイロットを実施しました。

- 2025年4月:LyftはFREENOWのEUR 1億7,500万(USD 1億9,000万)の買収を完了し、欧州11カ国での事業を拡大しました。

世界のタクシー市場レポートの範囲

タクシーとは、ドライバーと車両の雇用を含む車両リースサービスの一種です。単独または複数の乗客が利用でき、相乗りの選択肢もあります。

タクシー市場は、予約タイプ、車両タイプ、サービスタイプ、および地域別にセグメント化されています。

予約タイプ別では、市場はオンライン予約とオフライン予約にセグメント化されています。車両タイプ別では、市場はモーターサイクル、乗用車、およびその他の車両タイプ(バン)にセグメント化されています。サービスタイプ別では、市場はライドヘイリングとライドシェアリングにセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。レポートは上記すべてのセグメントの市場規模と金額(USD 十億)の予測を網羅しています。

| オンライン予約 |

| オフライン予約 |

| ライドヘイリング |

| ライドシェアリング(相乗り) |

| 法人・機関契約 |

| 乗用車 |

| モーターサイクル&スクーター |

| バン&MPV |

| オートリクシャー&トゥクトゥク |

| 内燃機関(ICE) |

| 電動 |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| トルコ | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 予約タイプ別 | オンライン予約 | |

| オフライン予約 | ||

| サービスタイプ別 | ライドヘイリング | |

| ライドシェアリング(相乗り) | ||

| 法人・機関契約 | ||

| 車両タイプ別 | 乗用車 | |

| モーターサイクル&スクーター | ||

| バン&MPV | ||

| オートリクシャー&トゥクトゥク | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

タクシー市場は2031年までにどのくらいの規模になりますか?

2031年までにUSD 3,669.1億に達し、2026年からCAGR 7.62%で拡大する見込みです。

最も高い収益をもたらす地域はどこですか?

アジア太平洋が2025年に37.42%のシェアでリードしており、密集した都市中心部と高いスマートフォン普及率に支えられています。

電動タクシーの普及を推進しているものは何ですか?

低燃料コスト、政府補助金、および都市部の排出規制が、CAGR 8.05%で成長するEVフォーマットへのフリート事業者の移行を促しています。

二輪車タクシーはなぜ人気を集めているのですか?

渋滞を効率的に走行し、より安価な料金を提供するため、特に東南アジアでセグメントがCAGR 7.71%で成長しています。

規制はどのようにセクターに影響していますか?

アクセシビリティ規則、進化するライセンス、およびデータプライバシー法制がコンプライアンスコストを引き上げ、拡大を遅らせる可能性があります。

自律型タクシーはまだ商業的に実用的ですか?

パイロット展開が始まっており、Uber-Lucid-Nuroのようなパートナーシップが2026年から2万台のロボタクシーの展開を目指しており、10年以内に商業化が加速することを示しています。

最終更新日: