新エネルギー車タクシー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

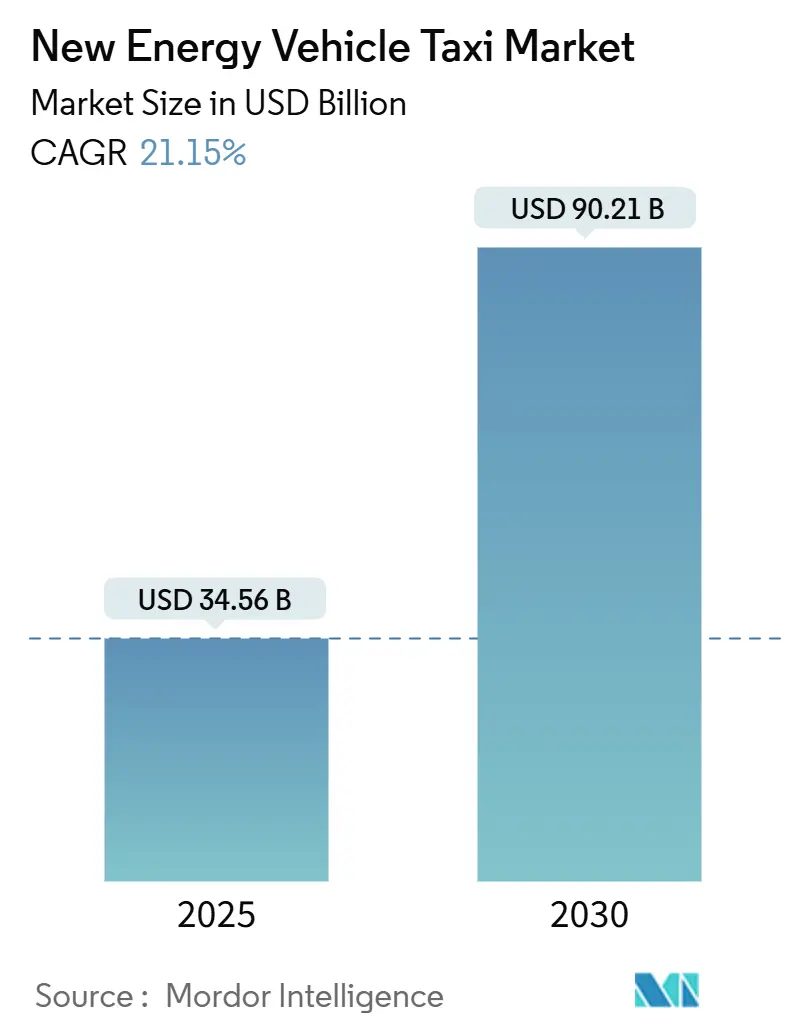

| 市場規模 (2025) | 34.56 十億米ドル |

| 市場規模 (2030) | 90.21 十億米ドル |

| 成長率 (2025 - 2030) | 21.15% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新エネルギー車タクシー市場分析

新エネルギー車タクシー市場規模は2025年に340億5,600万米ドルと推定され、予測期間(2025年~2030年)にCAGR 21.15%で2030年までに902億1,000万米ドルに達すると予測されています。この予測される成長は、都市フリート経済と充電インフラ計画を再形成している急速な規模拡大フェーズを示しています。都市レベルのゼロエミッション義務、バッテリー価格の低下、およびデジタルライドヘイリングプラットフォームの普及拡大がこの成長の主要な原動力です。一級都市以外では充電カバレッジに大きな格差が残っています。しかし、アジア太平洋、欧州、北米の政策ロードマップは内燃機関の規制を引き続き強化しており、電気および水素の代替手段への需要を事実上固定化しています。高走行距離タクシーの総所有コストはすでにいくつかの主要市場でガソリン車と同等水準を超えており、事業者はさらなるインセンティブを待つのではなく電動化投資を前倒しにしています。同時に、大衆向けバッテリー電気多目的車と拡大する燃料電池モデルのカタログが、かつてフリートマネージャーを躊躇させていた航続距離、給油、座席数の制約に対応しています。最後に、自律走行パイロットはライドヘイリングプラットフォームが車両所有を統合し、労働コストを排除することで採用経済性をさらに増幅させる二次的な転換を示しています。

主要レポートのポイント

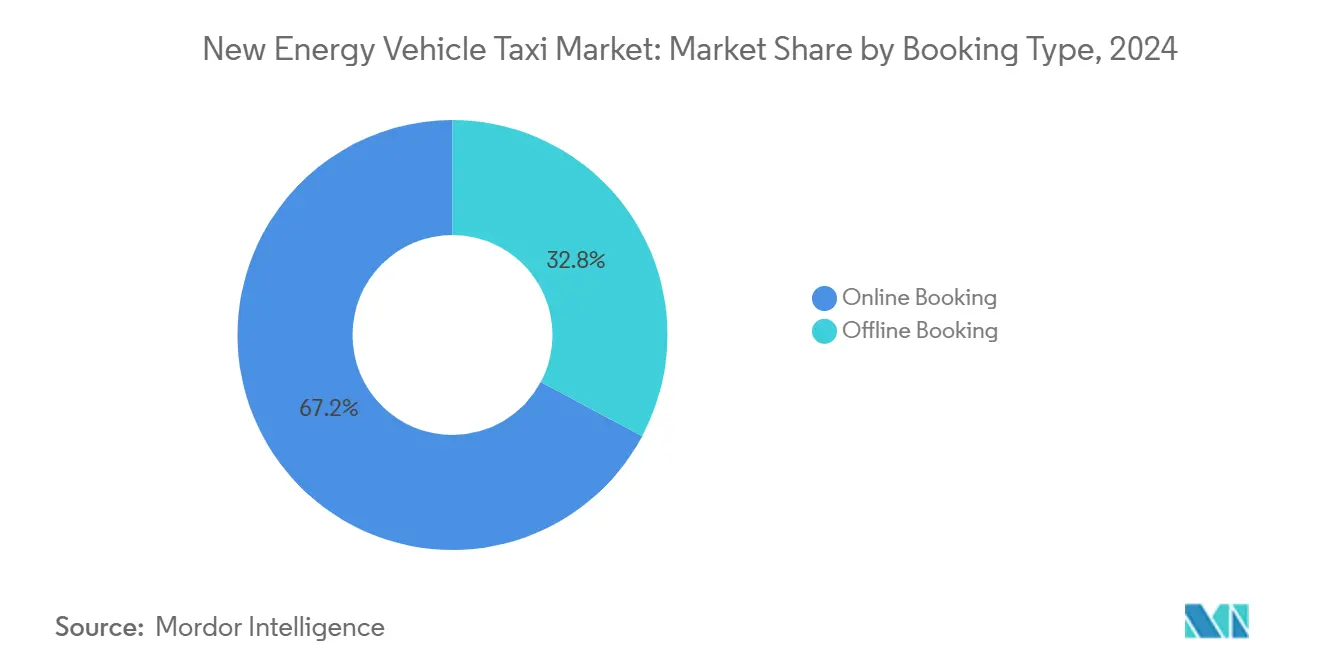

- 予約タイプ別では、オンラインプラットフォームが2024年の新エネルギー車タクシー市場シェアの67.18%を占め、キャッシュレス決済とダイナミックディスパッチツールがフリート稼働率を向上させることで21.17%のCAGRで拡大しています。

- サービスタイプ別では、ライドヘイリングが2024年の新エネルギー車タクシー市場シェアの73.26%を占め、集中充電と車両調達のスケール効率により21.19%のCAGRで最も成長の速いサービスサブセグメントでもあります。

- 推進タイプ別では、バッテリー電気モデルが2024年の新エネルギー車タクシー市場シェアの54.57%を獲得しました。一方、燃料電池タクシーは21.28%のCAGRで進展しており、航続距離が重要な運用サイクルにおいてその差を縮める軌道にあります。

- 車両タイプ別では、ハッチバックが2024年の新エネルギー車タクシー市場シェアの48.12%でリードしました。一方、多目的車は高座席容量・スワップ対応モデルへの需要に牽引され、21.23%のCAGRで最も急速に成長しています。

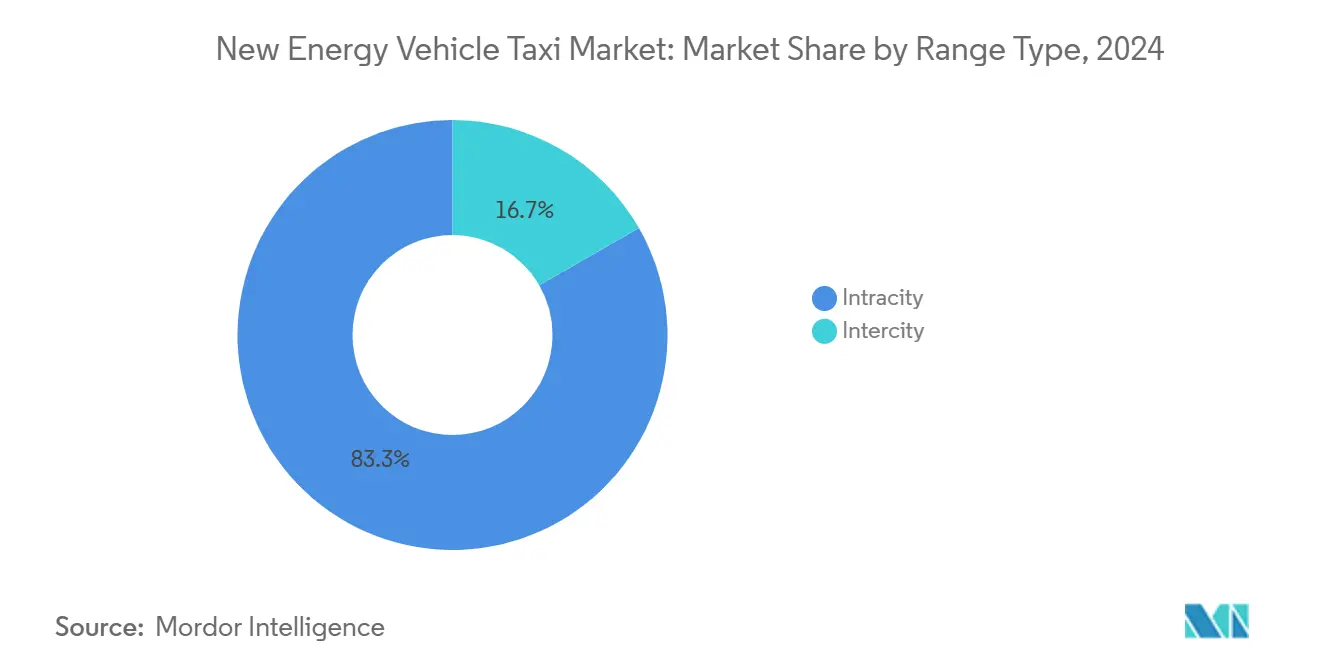

- 走行距離タイプ別では、市内サービスが2024年の新エネルギー車タクシー市場シェアの83.28%を獲得し、都市間ルートは2030年まで21.27%のCAGRで拡大すると予測されています。

- 所有タイプ別では、企業管理フリートが2024年の新エネルギー車タクシー市場シェアの65.47%を占め、プラットフォーム事業者が大量車両注文を確保し優遇充電料金を交渉することで21.24%のCAGRで拡大すると予測されています。

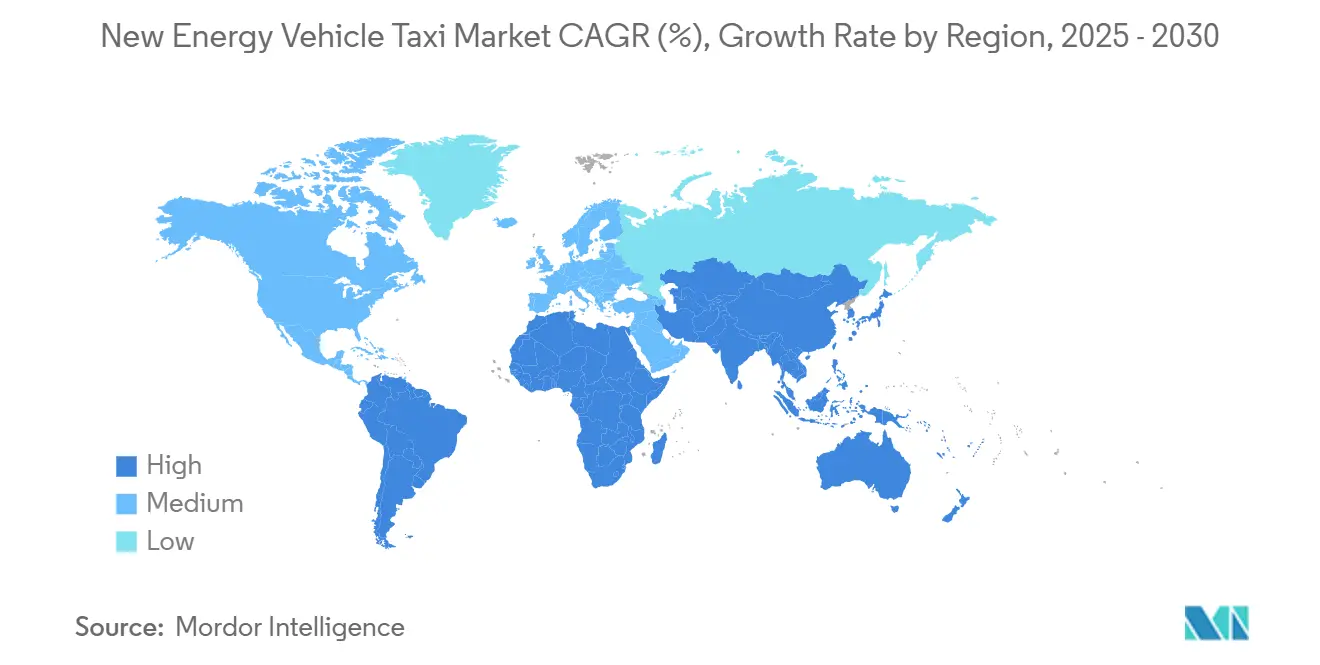

- 地域別では、アジア太平洋が2024年の新エネルギー車タクシー市場シェアの42.27%を占めてリードし、南米は2030年まで最速のCAGR 21.31%を記録すると予測されています。

世界の新エネルギー車タクシー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーの急速な価格低下 | +4.1% | 世界全体、中国の製造拠点で加速 | 短期(2年以内) |

| ICEタクシーを禁止する都市クリーンエアゾーン | +3.5% | 欧州都市、アジア太平洋の大都市圏へ拡大 | 中期(2~4年) |

| 補助金延長とゼロエミッションフリート義務 | +3.2% | 世界全体、EU・中国・カリフォルニアで早期効果 | 中期(2~4年) |

| 世界的なライドヘイリングの普及 | +2.8% | アジア太平洋中心、ラテンアメリカ・中東アフリカへの波及 | 長期(4年以上) |

| ドライバー資本支出を削減するロボタクシーパイロット | +2.3% | 北米および一部EU都市、中国での試験 | 長期(4年以上) |

| バッテリースワップ対応多目的車 | +1.9% | 中国中心、東南アジアへのパイロット拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーの米ドル/kWh急落による総所有コスト改善

リチウムイオンパックの平均価格は2023年にわずかに低下し、2030年までに1kWhあたり58~86米ドルに低下すると予測されており、取得プレミアムを削減し多くの都市フリートの回収期間を3年未満に圧縮します[1]「グローバルEV見通し2025」、国際エネルギー機関、iea.org。高走行距離タクシーは米国で年間1,600~1,800米ドルの運営費節約を積み上げており、この差額は資金調達のハードルを相殺するのに十分な大きさです。LFP化学は2023年に世界のバッテリー容量の5分の2を超え、現在は中国の主要OEMが生産するエントリーレベルモデルの大部分を支えており、エネルギー密度は低いものの低い初期コストを実現しています。欧州の最大3分の1の相殺関税が一時的に輸入価格を引き上げたとしても、事業者はガソリンおよびディーゼルと比較して低いライフタイム運営コストを確保できます。

ICEタクシーを禁止する都市クリーンエアゾーン

地域の大気質規制は現在、ガソリンおよびディーゼルタクシー免許の明確な終了日として機能しています。ロンドンの超低排出ゾーンとローマの水素タクシーを承認する市条例は、以前は電動化の決定を遅らせていたコンプライアンスの曖昧さを排除しています。アジアのハブも同様のパターンを踏襲しています。ソウルの首都圏政府は2025年にゼロエミッションタクシーメダリオンに対する段階的な手数料免除を導入しました。北京は2027年から新規ICEタクシー登録の禁止を最終決定しています。明確な期限は、ICE車両の残存価値が下落し続けるという規制の道筋が示されているため、フリート事業者を技術リスクの議論から守ります[2]「超低排出ゾーン拡大」、ロンドン市庁、london.gov.uk。

補助金延長とゼロエミッションフリート義務

世界各国の政府は、規模が拡大しても購入・運営インセンティブを維持しており、フリート事業者にとってポジティブな投資見通しを固定化しています。中国は2024年7月に車両買い替え補助金を倍増させ、アルゼンチンは2025年1月に低コスト電気・ハイブリッドタクシーの輸入関税を廃止し、エントリーレベルモデルを一夜にして価格競争力のあるものにしました。香港の3,000台の電気タクシーに対する助成プログラムは、購入バウチャーと初回登録税の全額免除を組み合わせており、フリート更新スケジュールを加速させています。欧州連合全体では、低排出ゾーンがほとんどの主要首都をカバーするまで拡大し、任意の電動化がタクシー免許の法的前提条件となっています。同ブロックの代替燃料インフラ規制も道路1キロメートルあたりの最低充電器密度を義務付けており、車両需要と並行して充電アクセスが向上することを保証しています[3]「代替燃料インフラ規制」、欧州議会、Europa.eu。

世界的なライドヘイリングの普及とデジタル決済

オンライン予約は総予約数の約3分の2を占め、堅調なCAGRで拡大し続けており、予知保全とスマート充電アルゴリズムを支える膨大なデータ基盤を形成しています。キャッシュレス決済は折り返し時間を短縮し漏洩を削減することで、従来の流し営業サービスよりも稼働率を高めています。UberとBYDの電気タクシー10万台供給に関する基本合意は、プラットフォームの規模がデジタル需要シグナルを割引大量注文に変換し、1マイルあたりのコストをさらに削減する方法を示しています。並行して、アルゼンチンのQRコード義務化などの新興市場における新たな決済インフラが電子決済を標準化し、アプリベースの交通に対するユーザーの信頼を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速充電の不足 | -2.1% | 世界全体、発展途上市場で顕著 | 中期(2~4年) |

| 高い初期車両コスト | -1.8% | 価格に敏感な市場、新興経済国 | 短期(2年以内) |

| 不均一なライドヘイリング規制 | -1.3% | ラテンアメリカ、東南アジア、インド | 長期(4年以上) |

| リチウムイオン残存価値リスク | -0.9% | 世界全体、中古市場で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

二・三級都市における急速充電の不足

公共充電器の密度は一級都市圏に偏ったままです。香港は全区に多数の公共充電ポイントを有しています。一方、ラテンアメリカの小規模都市ノードでは一桁台の充電ステーションしか運営されておらず、タクシーが充電のために列を作るか空走りを余儀なくされています。Gravity Mobilityがニューヨーク市に展開した500kWの路上充電器は目覚ましい充電速度を示しています。しかし、グリッドのアップグレードと不動産コストが設備投資を膨らませるため、主要サイト以外への展開は遅れています。農村部および郊外の事業者は夜間のデポ充電に頼らざるを得ず、多くの中小企業が不足している土地、三相電力、および資本が必要です。

ICEタクシーと比較した高い初期車両コスト

パック価格が低下しても、現地生産や税制優遇のない市場では価格プレミアムが残存しています。国際エネルギー機関は、欧州および米国では電気タクシーがICEよりも約4分の1高価なままであると試算していますが、中国のEVの5分の3以上はすでにガソリン車より安価です。OEMは金融インセンティブを活用しています。LEVCの1,500英ポンドの頭金補助はその一例であり、差額を中立化するためのものですが、そのようなプログラムは期間限定になりがちです。2024年に中国の国家購入税免除が廃止されたことで、省が格差を埋めることを余儀なくされ、小規模都市に政策の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルプラットフォームがリーダーシップを確立

オンライン予約は2024年の新エネルギー車タクシー市場シェアの67.18%を占め、21.17%のCAGRで進展しています。このチャネルはアルゴリズムによるディスパッチを通じて稼働率を向上させ、アイドル時間を大幅に削減します。これは高価な電気資産からより多くの乗客マイルを引き出すための重要なレバーです。オフラインの流し営業は高齢層や携帯電話の電波が不安定な地域でまだ機能していますが、規制当局がアプリを合法化しスマートフォンの普及が広がるにつれて、その3分の1のシェアは頭打ちになっています。両チャネルを通じて、事業者データはデジタルフリートがアナログの同業者よりも空走り比率がわずかに低いことを示しています。このギャップは1回の乗車あたりのエネルギーコストの低下と資本回収の加速に直接つながります。

オンラインの優位性は、UberとBYDの10万台注文のようなプラットフォームとOEMのメガディールを支えています。大量調達は工場出荷価格から最低限の割引を生み出し、多くの場合、在籍期間ベースのバッテリー保証延長をバンドルすることで、事業者の財務リスクをさらに軽減します。デジタル予約が乗車メタデータを取得するため、フリートは需要の高い時間帯をスケジュールし、閑散期にスワップまたは充電スロットに車両を誘導することができ、グリッド負荷を平準化し、規制が集約資産の電力取引所への入札を許可する需要応答市場への参加を可能にします。

サービスタイプ別:ライドヘイリングがシェアを拡大

ライドヘイリングは2024年の新エネルギー車タクシー市場シェアの73.26%を占め、法人出張、空港送迎、日常通勤がすべてアプリベースのサービスに移行するにつれて21.19%のCAGRを維持するでしょう。固定料金のタクシー協同組合は規制市場で引き続き運営されていますが、ダイナミックプライシング、事前到着時刻の可視化、デジタル決済がユーザーをライドヘイルアプリに誘導しています。プール乗車アルゴリズムは成熟した市場で1回の乗車あたり1.4~1.6人の座席占有率を実現し、1マイルあたりの収益は低下しますが、並行した車両増加なしにフリート容量を拡大します。

法人調達チームはスコープ3排出目標を達成するために長期ライドヘイル契約を締結しています。パリで500台の専用燃料電池電気自動車を運用するHysetCoの水素タクシーフリートは、ゼロエミッション認証を重視するプロフェッショナルユーザーを取り込むことで年間3桁の成長を記録しました。自律走行機能はセグメント経済の第二の飛躍を約束しています。人間のドライバーを排除することで運営コストを5分の2削減でき、プラットフォームは夜間の需要急増時に車両を稼働させ続けながら運賃を下げるか利益率を拡大することができます。

推進タイプ別:バッテリー電気自動車がリードし燃料電池電気自動車が加速

バッテリー電気ユニットは2024年の新エネルギー車タクシー市場シェアの54.57%を獲得し、成熟した急速充電ネットワークと低コストLFPセルの台頭に支えられています。このセグメントは依然として新エネルギー車タクシー市場と同等のペースで成長していますが、燃料電池タクシーは21.28%のCAGRで相対的なアウトパフォーマーです。水素の3~5分の給油と堅牢な寒冷地性能は、ベルリンやオスロなどの高緯度都市や、周囲温度での充電がバッテリーの熱的デレーティングをもたらすドバイのような砂漠気候において説得力があることが証明されています。

パリはH2 Moves Europeプログラムの下で250台の燃料電池電気自動車タクシーを運用しており、開始以来ほぼ50万回の乗客乗車を積み上げています。タリンは2025年9月にBoltが初のMiraiベースのフリートを展開した際にリストに加わり、中核EU以外への技術の東方拡大を示しています。一方、バッテリー電気自動車はスワップ対応パックと800V超高速アーキテクチャによりダウンタイムを革新しています。給油ベースと充電ベースのモデル間の競争は、ルート長、気候、充電器経済性によって決まる運用ニッチに落ち着く可能性が高いです。

車両タイプ別:ハッチバックが規模を維持し多目的車が速度を上げる

コスト効率の高いハッチバックは2024年の新エネルギー車タクシー市場シェアの48.12%を獲得し、密集した都市グリッドと短距離乗車に適した機動性の高いフットプリントを提供しています。しかし、多目的車はライドシェアリングとアクセシビリティ義務が広い客室への需要を高めるにつれて21.23%のCAGRで急速に前進しています。BYDのe6とGeely L380は最大7人の乗客を収容し、オプションの車椅子スロープを装備しており、規制された空港レーンとパラトランジット契約に魅力的です。

ハッチバックは1マイルあたりのkWhが少なく、より小さく安価なバッテリーを搭載しているため、コスト重視のフリートで依然として主流です。しかし、スワップネットワークが普及するにつれて、大型多目的車はかつてコンパクトカーを有利にしていた充電時間のハンデを克服しています。いくつかの管轄区域では、フリート免許ごとに車椅子対応車両の一定割合を義務付けており、新規注文をハイルーフ多目的車に傾けています。プレミアムSUVタクシーはビジネスクラスと観光客セグメントに対応していますが、高い定価と高いエネルギー需要のため市場シェアは一桁台にとどまっています。

走行距離タイプ別:市内が主流、都市間が追い上げ

短距離の市内回路は2024年の新エネルギー車タクシー市場シェアの83.28%を生み出しており、平均乗車距離が15km未満の大都市圏でのタクシー密度を反映しています。しかし、都市間サービスは急速充電器回廊が主要高速道路を網羅するにつれて21.27%のCAGRでギャップを縮めています。EU法は現在、加盟国に対してコアネットワークの60kmごとに150kWステーションを設置することを義務付けており、広域事業者の航続距離不安を軽減しています。中国では、電力スポット市場改革により、フリートが夜間に価格が下がる際に充電をスケジュールできるようになり、夜明け前に始まる長距離空港送迎の利益率が向上しています。

燃料電池タクシーは、給油パターンがガソリン規範を踏襲しているためドライバーの採用が容易であることから、長距離利用において早期の足場を築いています。バッテリーモデルはデポ充電で十分な通勤回廊で依然として主流ですが、700Vアーキテクチャの向上と100kWhパックが実際の航続距離を延ばしています。ルート計画ソフトウェアは充電状態データを交通予測に組み込んで充電スロットを事前予約し、長距離ルートでの滞留リスクを軽減しています。

所有タイプ別:企業管理フリートが資本を支配

企業所有車両は2024年の新エネルギー車タクシー市場シェアの65.47%を占め、プラットフォーム事業者がサービス稼働時間と充電規律を保証するためにフリート管理を内部化するにつれて21.24%のCAGRで進展するでしょう。集中所有は電力料金、駐車場の優遇、および資金調達構造の交渉における交渉力を統合します。個人オーナー事業者は依然としてフリート台数の3分の1を生み出しており、主に従来のメダリオン制度とドライバー協同組合が政治的影響力を持つ地域においてです。

Uberの複数地域にわたるBYDとの契約はリースパッケージとバッテリー健全性保証を組み込んでおり、企業車両プールに移行するドライバーの設備投資への不安を軽減しています。パリでは、HysetCoが専門ドライバーに水素タクシーを貸し出し、ドライバーは車両、保険、給油をカバーする日額料金を支払うことで残存価値リスクを回避しています。企業フリート内のデータ駆動型予知保全は、個人所有のタクシーと比較してダウンタイムを3分の1削減し、車両が電動化するにつれてこのモデルに構造的なコスト優位性をもたらしています。

地域分析

アジア太平洋は2024年の新エネルギー車タクシー市場シェアの42.27%を占め、中国の強固な補助金体制、インドのFAMEインセンティブ、日本の積極的な水素インフラ展開を反映しています。中国の省レベルの制度は2024年の国家購入税免除の終了によって生じたギャップを埋めていますが、代替補助金と地方政府のフリート移行助成金が勢いを維持しています。インドの生産連動インセンティブプログラムは国内のセルおよび車両生産を支援し、フリート購入者の上流コストを削減しています。韓国の燃料電池ロードマップと日本の東京中心の給油拡大は、特に空港間シャトルにおける水素タクシーの肥沃な環境を支えています。

南米は小さなベースラインから21.31%のCAGRで最も急速に成長しています。アルゼンチンは2025年1月に輸入低コストEVの関税を削減し、OEMの現地化を誘致するための新たな自動車組立クレジットを発行しました。ブラジルのライドヘイリングブームとサンパウロ市のゼロエミッションタクシー許可を優遇する市条例が、中国メーカーとの二国間供給協定を引き起こしています。チリは豊富な太陽光・水力発電を活用してほぼゼロカーボンの充電ミックスを売り込んでおり、ESGを重視する乗客を引き付けるフリートにとって魅力的なマーケティングフックとなっています。

欧州は低排出ゾーンがアメとムチの移行を遂げる中、成熟しているが規模の大きい市場であり続けています。最大3分の1の相殺関税が中国製バッテリー電気自動車の価格を引き上げていますが、フリート事業者はEUの充電助成金と渋滞料金の削減によって影響を部分的に相殺しています。H2 Moves Europeのパリ、ブリュッセル、ベルリンにわたる300台の展開は、グリーン水素がディーゼルとの価格同等性以下で供給される場合の燃料電池タクシー経済性を実証しています。

北米の進化はカリフォルニア州のゼロエミッションライドヘイル義務と商業用EV購入に対する新たな連邦税額控除によって形成されています。カナダも独自のゼロエミッション車基準で追随していますが、低温環境がヒートポンプ統合とバッテリーコンディショニングへの特別な注目を促しています。ドバイのMiraiパイロットに率いられた中東は高温環境における水素の実行可能性を示していますが、アフリカの一部ではグリッドのアップグレードが採用のボトルネックとして残っています。

競合環境

競争は正面対決よりも分散的かつアライアンス主導です。Uber、Didi、Bolt、Grabなどのライドヘイリングプラットフォームは需要を調整しながらOEMに供給を依存しています。BYDは垂直統合されたセルからパックへのシステムと競争力のある価格設定により、バッテリー電気の提供を支配しています。BAIC、SAIC、および中国からの新規参入者は輸出を加速させていますが、EUでの関税の逆風と北米での安全評価の制約に直面しています。

西側の自動車メーカーはプレミアムセグメントと自律走行パイロットに注力しており、VolkswagenのID. BuzzのUberとの展開とGeneral MotorsのCruise子会社が商業的な無人運転展開を視野に入れていることがその例です。

HysetCoの資本調達はエンドツーエンドの水素エコシステムへのトレンドを体現しています。同社は給油ステーションを建設し、タクシーをリースし、循環型ビジネスモデルでカーボンクレジットを販売しています。NIOやAmpleなどのバッテリースワッププロバイダーは、車両とエネルギーのサービスをバンドルすることでニッチを開拓し、設備投資を運営費に転換しています。Waymo、Mobileye、Teslaは自律走行ソフトウェアで競争しており、その成功はハードウェア仕様とプラットフォーム統合を指示できるテクノロジースタックオーナーに交渉力を傾ける可能性があります。新興の破壊者は、車椅子対応多目的車、大容量バッテリーバン、都市間スワップステーションなどの特殊なニーズに注力しています。

新エネルギー車タクシー産業のリーダー企業

Didi Chuxing

Uber Technologies

Grab Holdings Ltd.

ANI Technologies(Ola)

Lyft Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Boltがエストニアのタリンで初の水素動力ライドヘイリングフリートを開始し、バルト地域に初めて燃料電池タクシーをもたらしました。

- 2025年4月:VolkswagenとUberが、自律走行・完全電動のID. Buzzバンを複数の米国都市に展開する10年間のパートナーシップを発表し、ロサンゼルスは2026年に商業ローンチが予定されています。

- 2025年3月:Teslaがカリフォルニア州公益事業委員会に対し、ステアリングホイールとペダルのない完全自律走行電気自動車を使用した旅客サービスの運営許可を申請しました。

世界の新エネルギー車タクシー市場レポートの範囲

| オンライン予約 |

| オフライン予約 |

| ライドヘイリング |

| ライドシェアリング(プール) |

| 法人・機関契約 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハッチバック |

| SUV |

| 多目的車 |

| 市内 |

| 都市間 |

| 企業所有 |

| 個人所有 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 予約タイプ別 | オンライン予約 | |

| オフライン予約 | ||

| サービスタイプ別 | ライドヘイリング | |

| ライドシェアリング(プール) | ||

| 法人・機関契約 | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | ハッチバック | |

| SUV | ||

| 多目的車 | ||

| 走行距離タイプ別 | 市内 | |

| 都市間 | ||

| 所有タイプ別 | 企業所有 | |

| 個人所有 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの新エネルギー車タクシー市場の予測規模は?

市場は2025年の340億5,600万米ドルから拡大し、2030年までに902億1,000万米ドルに達すると予測されています。

電気タクシーフリート内で最も急速に進展している推進タイプは何ですか?

燃料電池タクシーは21.28%のCAGRで成長しており、特に航続距離が重要なルートでバッテリーモデルを上回っています。

オンライン予約チャネルが電気タクシー経済にとって重要な理由は何ですか?

デジタルプラットフォームはアルゴリズムによるディスパッチを通じて稼働率を向上させ、大量車両調達を可能にすることで1マイルあたりのコストを削減します。

バッテリースワップステーションはフリートの生産性をどのように向上させますか?

スワップシステムはエネルギー補給停止を5分未満に短縮し、高稼働タクシーが1シフトあたりより多くの収益マイルを記録できるようにします。

最も高い成長勢いを示している地域はどこですか?

南米は関税削減とライドヘイル拡大により、2030年まで最速のCAGR 21.31%を記録しています。

自律走行パイロットは将来のタクシー経済においてどのような役割を果たしますか?

無人運転システムは労働費用を排除することで30~40%のコスト削減を約束し、電動化の節約効果をさらに増幅させます。

最終更新日: