インドネシアライドヘイリング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

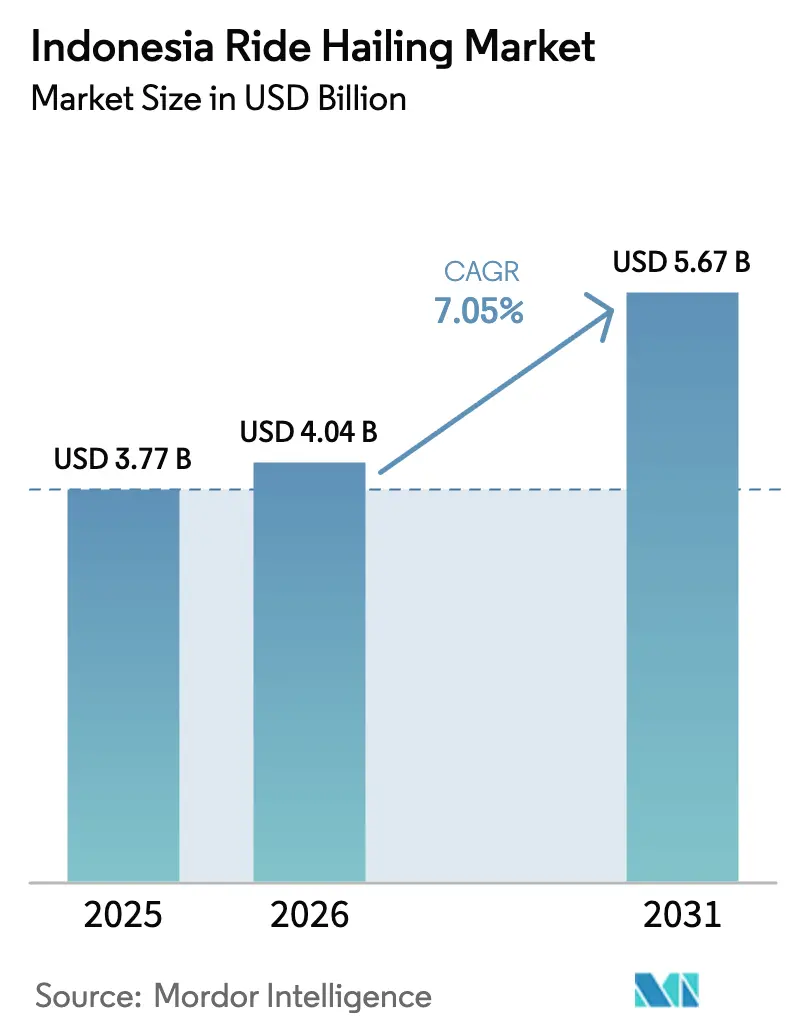

| 基準年の市場規模 (2025) | 3.77 十億米ドル |

| 市場規模 (2026) | 4.04 十億米ドル |

| 市場規模 (2031) | 5.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

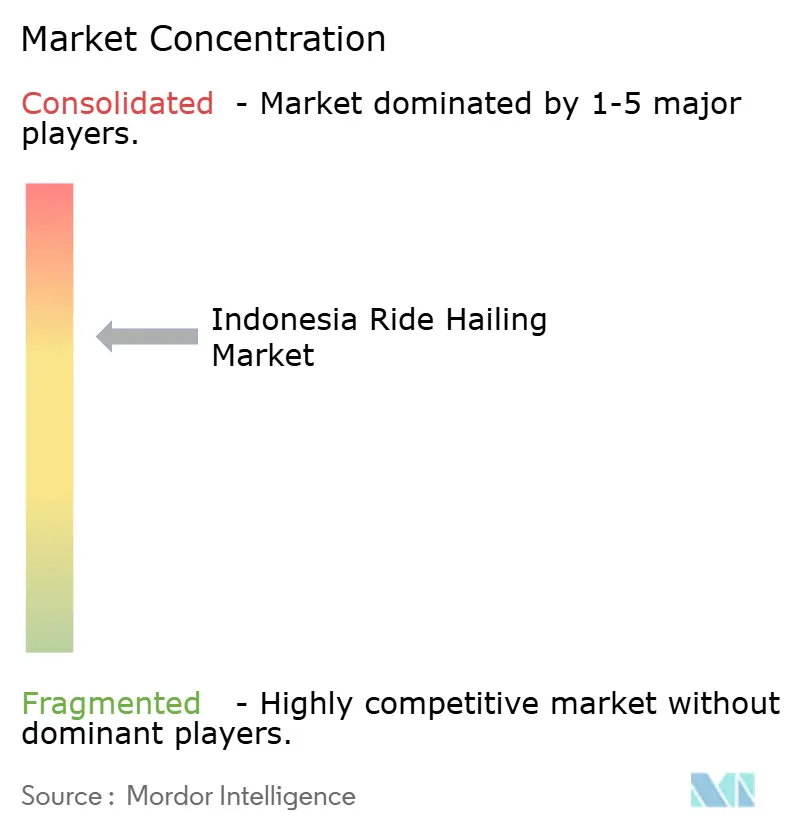

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアライドヘイリング市場分析

インドネシアのライドヘイリング市場規模は2025年に37億7,000万USDと評価され、2026年の40億4,000万USDから2031年には56億7,000万USDへ、予測期間(2026年~2031年)においてCAGR 7.05%で成長すると推定されます。この成長軌跡は、パンデミック後の堅調な需要回復、GoToおよびGrabによる持続可能な単位経済性への転換、ならびに運営コストと排出量を低減する電動化推進の加速によって支えられています。二輪車サービスは、渋滞の激しい都市においてマスアピールの高い価値提案を市場に提供し、一方でバッテリー交換ネットワークは電動フリートの航続距離不安を軽減します。自律走行車のパイロット試験、鉄道・バスシステムとのファーストマイル・ラストマイル統合、法人向け一括サブスクリプションプランは、インドネシアライドヘイリング市場のユースケースを拡大し、都市化の進展に伴う需要増加を取り込む体制をプラットフォームに整えさせています。手数料上限、燃料補助金廃止の可能性、独占禁止法上の精査などの規制上の逆風はマージンを圧迫するものの、当セクターの着実な収益性への移行を頓挫させるには至っていません。

主要レポートのポイント

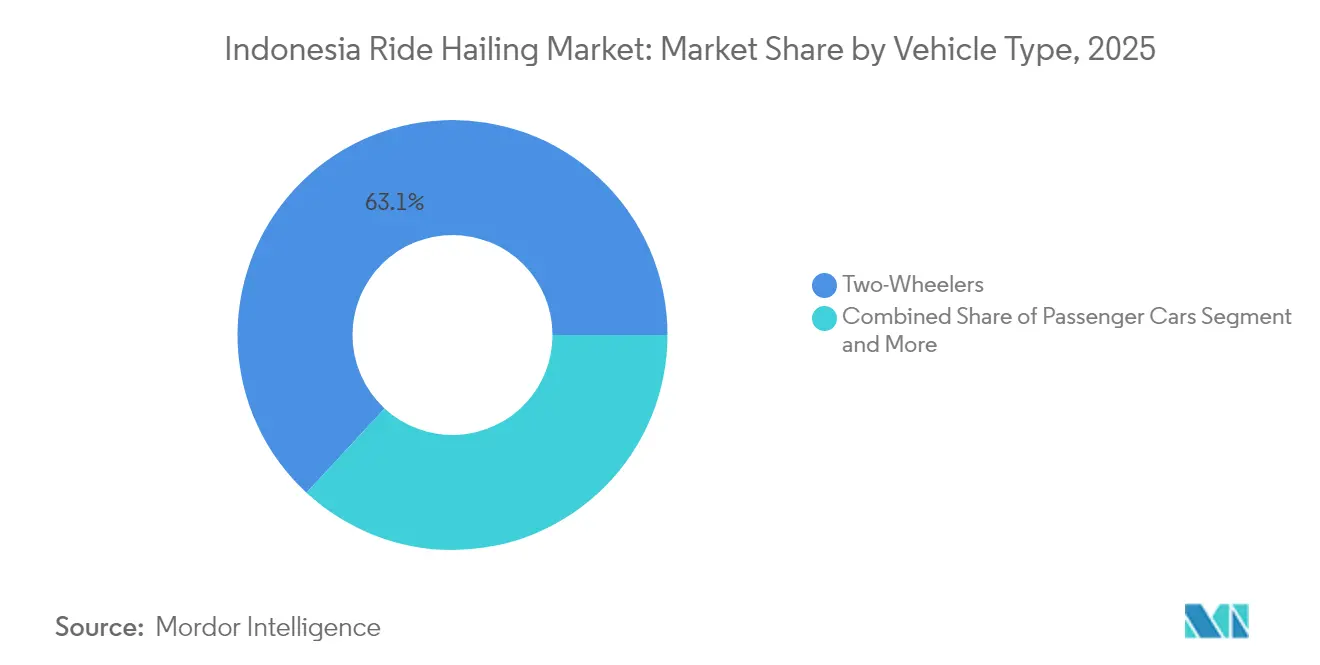

- 車両タイプ別では、二輪車が2025年のインドネシアライドヘイリング市場シェアの63.12%を占め、予測期間(2026年~2031年)においてCAGR 7.08%で成長する見込みです。

- 推進タイプ別では、内燃機関が2025年のインドネシアライドヘイリング市場規模の99.18%を保持し、一方でバッテリー電気自動車は予測期間(2026年~2031年)において最高のCAGR 7.13%を記録すると予測されます。

- サービスタイプ別では、Eヘイリングが2025年のインドネシアライドヘイリング市場シェアの86.05%を占め、ロボタクシーは予測期間(2026年~2031年)において最速のCAGR 7.15%を記録する見込みです。

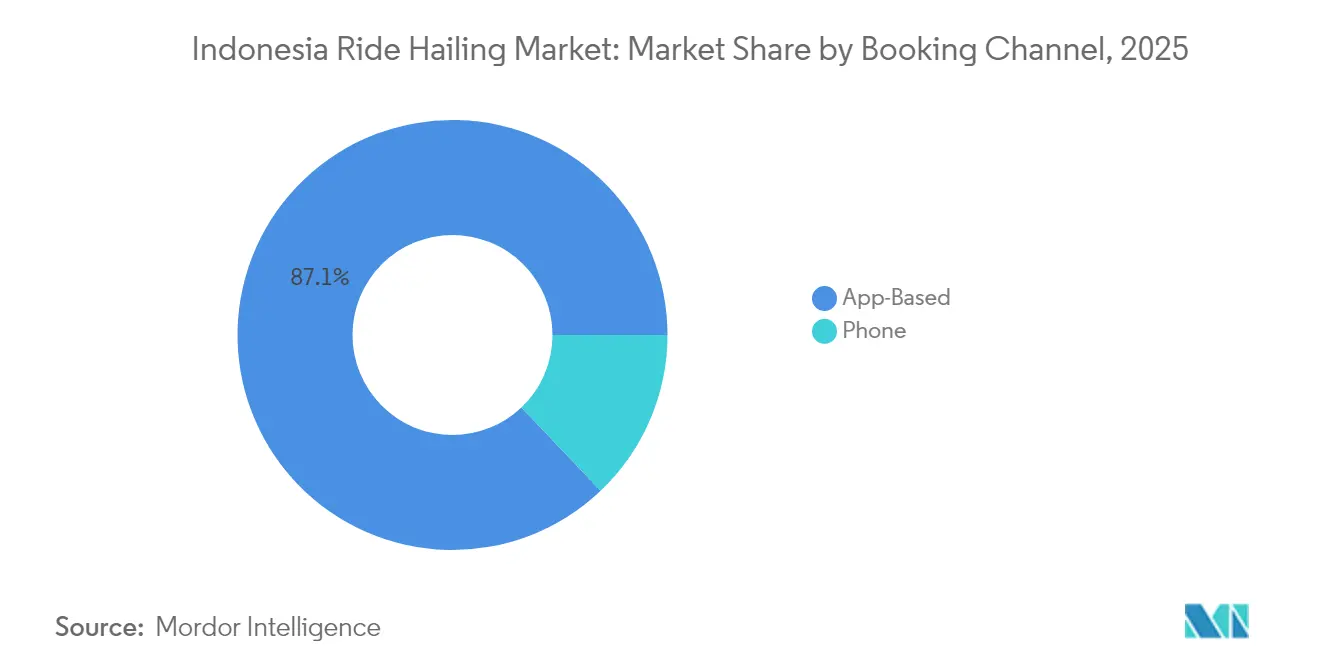

- 予約チャネル別では、アプリベースの予約が2025年のインドネシアライドヘイリング市場規模の87.10%を占め、予測期間(2026年~2031年)においてCAGR 7.14%で成長する見込みです。

- エンドユーザー別では、個人ライダーが2025年のインドネシアライドヘイリング市場シェアの76.85%を占め、法人・機関顧客は予測期間(2026年~2031年)においてCAGR 7.16%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアライドヘイリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化 | +1.8% | ジャワ島中心、ジャカルタ首都圏 | 中期(2~4年) |

| 政府のEVインセンティブ | +1.5% | 全国、ジャカルタ・スラバヤでの早期普及 | 長期(4年以上) |

| スマートフォン・電子ウォレットの高普及率 | +1.2% | 全国、都市部集中 | 短期(2年以下) |

| 公共交通統合によるファーストマイル需要の促進 | +0.9% | ジャカルタ、バンドン、スラバヤ | 中期(2~4年) |

| オジェックコリドー沿いのバッテリー交換ステーションの集中的展開 | +0.8% | ジャボデタベック、主要都市へ拡大中 | 長期(4年以上) |

| 中小企業従業員向けサブスクリプションバンドル | +0.6% | 都市中心部、工業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と慢性的な交通渋滞

2024年、ジャカルタのドライバーは渋滞で数時間を費やし、2023年と比較して渋滞が大幅に悪化しました。この遅延によりジャカルタは世界で10番目に渋滞の激しい都市にランクされました。こうした交通問題は、通勤者の意識においてオンデマンドモビリティを常に最前線に置き続けており、最適化されたルーティングによる時間節約を求める傾向がますます高まっています。インドネシアは高い都市化率を誇り、需要はジャワ島、すなわち同国のライドヘイリング市場の中心地に強く集中しています。2024年7月には、チマンギス=チビトゥン回廊を含む新たな有料道路が開通し、これまで十分にサービスが届いていなかった郊外地域へのアクセスが改善されました。ただし、これらのルートは依然としてライダーを都市の渋滞の中心部へと引き戻す構造となっています。2025年9月に発表された補助金改革により燃料価格が上昇する見通しの中、二輪車の相乗りは日常通勤者にとって引き続きコスト効率の高い選択肢であり、その習慣的な利用が定着しています。

二輪ライドヘイリングフリート向け政府EVインセンティブ

2060年までにカーボンニュートラルを達成するというインドネシアのロードマップには、電動バイクへ移行するフリート向けの税制優遇措置と補助金が含まれています。2025年上半期には、電気自動車(EV)がライドヘイリングにおけるアクティブな二輪車の中で相当な割合を占めるようになり、この数値はGrabの電気自動車フリートが CO₂排出量の削減に成功したことも一因となり、2倍に増加しました。全国(主にジャワ島)にバッテリー交換ステーションが整備されたことで充電によるダウンタイムが最小化され、車両稼働率が向上しています。また、国土交通省(運輸省)が定める規制により、標準化された安全対策とコンバージョンプロトコルが確保されています。

スマートフォン・電子ウォレットの高普及率

多数のインターネットユーザーとモバイル接続を擁するインドネシアのアプリ中心の人口構成は、インドネシアライドヘイリング市場のデジタル基盤を提供しています。QRIS規格と電子ウォレットの普及により、予約フローを短縮し動的価格設定を支えるキャッシュレス取引が実現されています [1]「QRIS導入統計2025年」、インドネシア銀行、bi.go.id 。GoPay は2024年3月までに2,000万ダウンロードを突破し、フィンテックとモビリティ間のクロスセルポテンシャルを示しています。Telkomselのカマラ(CAMARA)準拠フレームワークを通じた政府API標準化は、サードパーティ開発者の統合コストをさらに引き下げ、ライドヘイリングスーパーアプリにおける機能開発速度を高めています。

公共交通統合によるファーストマイル・ラストマイル需要の促進

GojekのGoTransitとKRL通勤鉄道との連携は、開始初月に目覚ましいトリップ急増を記録しました。ジャカルタにおけるGoRideの多くの乗車は、鉄道または路線バスの駅を起点または終点としています。JakLingko統合運賃カードと月間数百万人の利用者を誇るMRTは、活用されていない需要をマルチモーダルな移動へと誘導しています。2025年6月に州レベルの覚書(MOU)として正式化されたデータ共有協定により、ライドヘイリングプラットフォームはピーク時の需要動向に関するより深いインサイトを得られるようになり、インセンティブを戦略的に配分することが可能となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価格競争の二極支配とGrab・GoTo統合への独占禁止法審査の台頭 | -1.1% | 全国、規制当局の焦点はジャカルタ | 短期(2年以下) |

| ドライバーの抗議活動と規制当局による手数料上限がマージンを圧迫 | -0.8% | 都市中心部、特にジャカルタで顕著 | 中期(2~4年) |

| 交換式バッテリーの品質問題 | -0.6% | ジャワ島中心、バッテリー交換ステーション設置場所 | 中期(2~4年) |

| ジャワ島外における4G/5Gカバレッジの断絶 | -0.4% | 外島、ジャワ島外の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交換式バッテリーの品質問題によるサービスダウンタイム

バッテリー交換ネットワークは、従来のプラグイン充電器よりも高い故障率に悩まされています。この差異が予期せぬダウンタイムを引き起こし、ドライバーの収益とプラットフォーム全体の信頼性に悪影響を及ぼしています。ジャカルタにおけるOyikaのパイロットプロジェクトはこれらのシステムの脆弱性を浮き彫りにしており、ピーク時に1か所のステーションが故障するだけでネットワーク全体に波及し、ライダーへのサービスが混乱する可能性があります。

こうした障害は、ほとんどの交換ステーションが集中するジャワ島においてより大きな影響をもたらします。SWAP Energy、Volta Indonesia、Electrumといったサプライヤーからの専用バッテリーの関与は、品質管理にさらなる複雑性を加えています。運輸省が安全規制の草案作成を進める中、事業者は潜在的な遡及的コンプライアンスコストについて不確実な状態に置かれています。このあいまいさは、必要なアップグレードへの対応に追われる中でネットワーク運営が一時的に停止するリスクをもたらしています。

ジャワ島外の断絶した4G/5Gカバレッジがアプリ予約を制限

ライドヘイリングサービスにとって、GPS ナビゲーション、価格設定の精度、シームレスなキャッシュレス取引のためには安定した接続性が不可欠です。しかし、ジャワ島の活況を呈する地域を離れると、ネットワーク品質は低下します。外島では断続的な4G接続と5Gの希少性に悩まされており、ユーザーの不満とドライバーの承諾率低下を招いています。Telkomselがジャワ島内の都市部に注力する一方、農村部は依然として待機状態に置かれています。その結果、ライドヘイリングプラットフォームは信頼性の高い接続エリアに戦略的に注力し、依然として十分なサービスを受けていない地方での成長を意図せず阻害しています。政府はデジタルデバイドの解消に向けた取り組みを進めているものの、進捗は遅い状況です。この遅れは、外島への拡大が今後の周波数オークションの結果と新設鉄塔建設の成否に左右されることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車がマスモビリティの基盤

二輪車は2025年にインドネシアライドヘイリング市場シェアの63.12%を占め、俊敏なバイクが自動車よりも効果的にジャカルタの平均速度の中を走行できることが要因です。同セグメントはCAGR 7.08%で成長し、2031年までインドネシアライドヘイリング市場全体を上回る成長を示すと予測されます。内燃機関(ICE)バイクが市場の数量面をリードしています。しかし、電動スクーターはアクティブなライドヘイリングの場で重要なニッチを切り開きつつあります。これらのスクーターは従来の四輪車を上回るペースで、平均的にはるかに多くのトリップを完了しています。農村部での普及は遅れていますが、郊外地域では新たな有料道路インフラによる接続強化に後押しされ、堅調な成長が見られます。この成長の急増により、二輪車事業者は高まる需要を取り込む機会が拡大しています。

バン、MPV、ミニバスはニッチなグループ旅行や空港送迎需要に対応しています。乗用車はより長距離の市内ルートにおいて快適さを求めるユーザーに対応していますが、交通渋滞と駐車場の制約が成長を抑制しています。三輪車とバスはインドネシアライドヘイリング市場において依然として周辺的な存在であり、規制上のライセンスと消費者認知度の低さにより制約されています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

推進タイプ別:電動化のモメンタムが高まる

内燃機関は2025年のインドネシアライドヘイリング市場規模の99.18%を保持していますが、段階的な置き換えに直面しています。バッテリー電気による乗車は、税制優遇措置と電池コストの低下に後押しされ、2031年までにCAGR 7.13%を記録すると予測されます。インドネシアの運輸省令(Permenhub)第39/2023号のもと、政府が承認したICEからEVへのコンバージョンキットがドライバーの初期コストを大幅に削減し、より広範な電動化への道を開いています。同時に、Electrum や NIU などの企業によるバッテリー交換対応スクーターは、長時間の充電セッションを回避することでダウンタイムを削減しています。

ハイブリッド二輪車は技術的な可能性を秘めていますが、購入価格が高いため、提供される運営上の節約効果を陰に隠す形でニッチなソリューションにとどまる可能性が高いと考えられます。一方、CNG・LPG代替燃料は局所的な給油インフラの存在により一部地域でのみ普及しつつあります。

サービスタイプ別:Eヘイリングの支配とロボタクシーの台頭

Eヘイリングは2025年のインドネシアライドヘイリング市場シェアの86.05%を占め、確立されたブランド認知度と広範なドライバーネットワークが要因です。Grabの低速シャトル試験などの自律走行パイロットがロボタクシーをCAGR 7.15%へ向けて押し上げていますが、取引量は依然として萌芽段階にとどまっています。

ピアツーピアのカーシェアリングは保険上のハードルに悩まされている一方、月次乗車パッケージは予算の確実性を求める法人クライアントに支持されています。AI駆動のマッチングエンジンと不正検知がサービスの信頼性を高め、新規参入者が新たな提案を掲げる中でも既存プラットフォームの粘着性を維持しています。

予約チャネル別:アプリが優位性を確立

アプリチャネルは2025年のインドネシアライドヘイリング市場規模の87.10%を処理し、CAGR 7.14%で成長すると予測されます。予測到着時間(ETA)の予測、マルチモーダルな旅程計画、組み込み型の後払い(BNPL)オプションなどの機能が、利便性と柔軟性の提供によってユーザーエンゲージメントを大幅に向上させています。電話による予約はデジタル環境から疎外されたグループの間では依然として一般的ですが、農村部における手頃な価格のスマートフォンの普及とともにその存在感は低下しており、より広範なデジタル普及を可能にしています。カマラ(CAMARA)標準APIの採用によるセキュリティ強化を受け、金融機関はモビリティサービスをスーパーアプリへと統合する動きを加速させています。この統合はユーザー体験を向上させるとともに、モビリティ市場におけるアプリベースサービスの優位性をさらに強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:法人セグメントが加速

個人ライダーが2025年のトリップの76.85%を占める中、法人・機関需要は最速のCAGR 7.16%で拡大しています。企業は駐車コスト削減と経費精算の簡素化のため、フリートリースをオンデマンドモビリティへと置き換えています。GoCorp と新興のホワイトラベルライド・ソリューションがHRシステムと統合し、ポリシーベースの予約管理と集中請求を提供しています。

ヘルスケアにおける患者搬送から自動車業界における試乗ピックアップに至るまで、セクター固有のユースケースが対応可能なB2B取引量を拡大しています。インドネシアライドヘイリング産業は、法人顧客がより高い乗車頻度と継続性の高い契約を示すことから、この多様化から恩恵を受けています。

地理的分析

ジャワ島は乗車数、インフラ、収益の大部分を占めており、交換ステーション展開の5分の3とスマートフォン普及率の最も高い集中を反映しています。ジャカルタ単独では、2025年のインドネシアライドヘイリング市場規模において最大シェアを生み出し、年間の渋滞時間が相乗り需要を促進しています。MRTとトランスジャカルタのハブが乗数効果をもたらしており、現在GoRide の乗車の5件に1件が鉄道またはバスの停留所と連携しています。

スラバヤやバンドンなどのセカンダリーハブは、新しい幹線道路と4G/5Gカバレッジの拡大を背景にトリップが二桁成長を記録しています。バッテリー交換ネットワークはこれらの都市にも展開を開始しており、ジャカルタでの初期EV展開と比べて普及の遅れを縮小しつつあります。

外島の地方は人口の希薄さと限られたデジタルインフラにより相対的に普及が遅れている状況ですが、的を絞った奨励プログラムが複数の中小都市においてドライバー供給の種をまいています。チマンギス=チビトゥン連絡路など移動時間を短縮する政府の道路プロジェクトは、郊外地区へのプラットフォーム展開可能性を広げ、地理的収益集中を時間をかけてリバランスしています。

競争環境

インドネシアのライドヘイリング市場において、GoTo や Grab などの企業が圧倒的な存在感を示しており、その合算された影響力はネットワーク効果を生み出し、潜在的な競合他社を寄せ付けません。2024年には、両社ともに数量補助金の提供から手数料率の最適化へと方針を転換しました。2024年第3四半期までに、GoToは調整後EBITDAを達成し、オンデマンドGTV(総取引額)の増加を見せました。一方、Grabはモビリティ、フードデリバリー、決済サービスを織り交ぜたマルチ縦型のタペストリーを編み上げ、ユーザーのライフタイムバリューを高めています。

テクノロジーが今や主要な競争の場となっています。GoToのバハサ(インドネシア語)ネイティブのSahabat-AIエンジンがプロモーションをパーソナライズする一方、Grabは機械学習モデルを活用して需要の急増を予測し、ドライバーを事前配置することで待機時間を圧縮しています。inDriveはライダーとドライバー間の運賃交渉と10%未満の手数料上限で差別化を図り、コスト意識の高いドライバーを惹きつけています [3]「インドネシア拡大アップデート2025年」、inDrive、indrive.com 。Xanh SMの2024年12月のEVタクシー参入は、ESG目標を掲げる法人に訴求するサステナビリティ主導のナラティブを提示しています。

規制当局は5分の1の手数料上限と義務的な福祉拠出金を施行しており、チャレンジャーモデルの余地を残しつつも価格競争を制限しています。潜在的な統合に対する独占禁止法の監視が戦略的選択肢を流動的に保っており、いかなる合併も厳格な是正措置を招くことから、既存事業者が収益性へ向けて前進する中でもインドネシアライドヘイリング市場の競争可能性が確保されています。

インドネシアライドヘイリング産業のリーダー企業

PT Aplikasi Karya Anak Bangsa(Gojek)

Grab Holdings Inc.

Maxim Rides Indonesia

inDrive

Blue Bird Group(MyBluebird)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Dat Bikeがシリーズ B資金調達ラウンドで2,200万USDを確保し、電動バイクの生産能力拡大、製造能力の強化、研究開発活動の充実、ならびにライドヘイリング産業における戦略的パートナーシップの構築を目指しています。

- 2024年12月:ジャカルタにて、Xanh SM が全電動VinFast Limogreen タクシーを展開し、同地域における電気自動車(EV)普及に向けた重要な一歩を踏み出しました。同社は2025年までに1万台のEVを導入するという野心的な目標を掲げており、持続可能な都市モビリティへの貢献と二酸化炭素排出量の削減を目指しています。

インドネシアライドヘイリング市場レポートのスコープ

ライドヘイリングとは、アプリを通じて乗車予約とサービス料金の支払いを行う、輸送ネットワーク会社(TNC)を活用した形態であり、市場にはバイクや自動車などの車両タイプが含まれます。

インドネシアライドヘイリング市場は、車両タイプ、予約タイプ、エンドユーズによって区分されています。車両タイプ別では、市場は二輪車と乗用車に区分されます。予約タイプ別では、市場はオンラインとオフラインに区分されます。エンドユーズ別では、市場は個人と法人に区分されます。各セグメントについて、市場規模と予測は価値(USD)ベースで実施されます。

| 二輪車 |

| 三輪車 |

| 乗用車 |

| バン・MPV |

| バス・シャトル |

| 内燃機関(ICE) |

| ハイブリッド |

| バッテリー電気 |

| CNG・LPG |

| Eヘイリング |

| カーシェアリング(ピアツーピア) |

| ロボタクシー |

| サブスクリプションベースの乗車パッケージ |

| アプリベース |

| 電話 |

| 個人 |

| 法人・機関 |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| バン・MPV | |

| バス・シャトル | |

| 推進タイプ別 | 内燃機関(ICE) |

| ハイブリッド | |

| バッテリー電気 | |

| CNG・LPG | |

| サービスタイプ別 | Eヘイリング |

| カーシェアリング(ピアツーピア) | |

| ロボタクシー | |

| サブスクリプションベースの乗車パッケージ | |

| 予約チャネル別 | アプリベース |

| 電話 | |

| エンドユーザー別 | 個人 |

| 法人・機関 |

レポートで回答される主要な質問

2026年のインドネシアライドヘイリング市場の規模はどのくらいですか?

インドネシアライドヘイリング市場規模は2026年に40億4,000万USDであり、2031年に向けてCAGR 7.05%の成長見通しを持っています。

インドネシアのライドヘイリングで支配的な車両タイプはどれですか?

二輪車が2025年に63.12%のシェアでリードしており、渋滞の激しい道路での機動性の高さから支持されています。

インドネシアのライドヘイリングにおける電気自動車の普及を促進しているのは何ですか?

政府の税制優遇措置、バッテリー交換の展開、および事業者のコスト削減が電動乗車のCAGR 7.13%を牽引しています。

法人ユーザーは需要をどのように形成していますか?

サブスクリプションバンドルを購入する法人・機関クライアントは、2031年までにCAGR 7.16%で最も急速に成長するセグメントです。

インドネシアのライダーが好む予約チャネルはどれですか?

アプリベースの予約がキャッシュレス決済とリアルタイムの追跡機能により取引の87.10%を占めています。

インドネシアにおける自律走行タクシーは近い将来の現実的な見通しですか?

ロボタクシーはパイロット段階にありますが、消費者認知度の向上と規制の整備に支えられてCAGR 7.15%を記録すると予測されています。

最終更新日: