ロボタクシー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

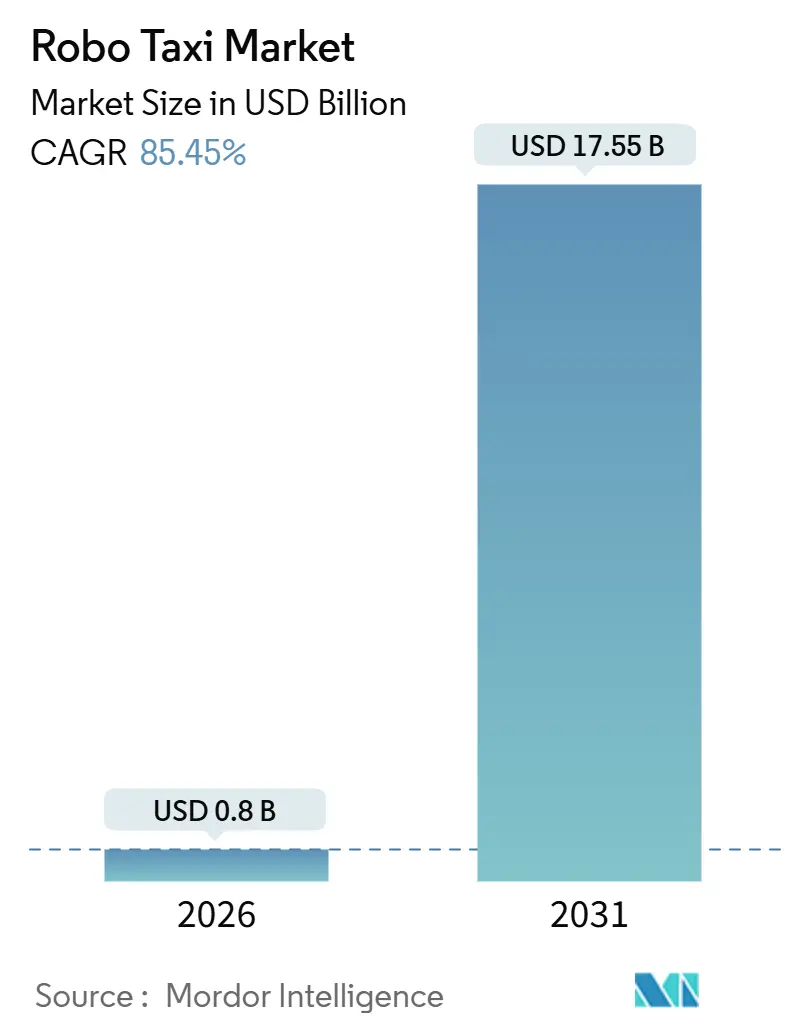

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 17.55 十億米ドル |

| 成長率 (2026 - 2031) | 85.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

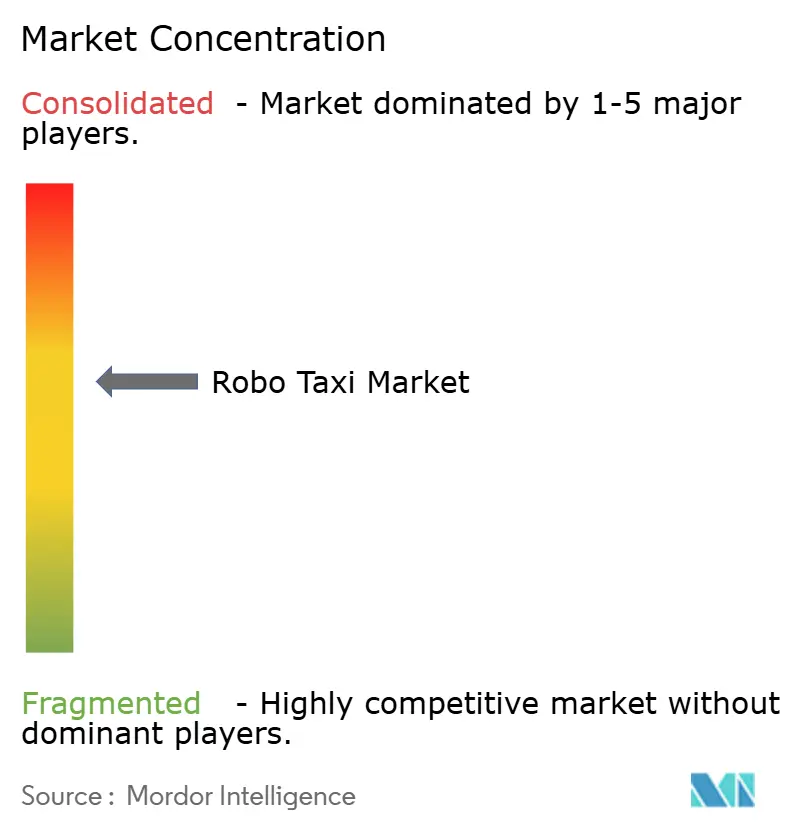

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボタクシー市場分析

ロボタクシー市場規模は2026年に8億USDに達し、予測期間中に85.45%のCAGRで拡大し、2031年までに175.5億USDに達する見込みです。センサーコストの低下、規制サンドボックスによる承認サイクルの短縮、および従来の改造車に代わる専用設計車両の登場により、パイロット試験から商業規模への急速な移行が進んでいます。アジア太平洋地域は現在、世界需要の注目すべきシェアを占めており、北米と欧州は高度な適用除外措置と都市部の排出規制を通じて展開を加速させています。フリート事業者は主要都市にリソースを集中させ、知覚ハードウェアおよびシミュレーションインフラにおける購買力を確保しており、先行企業と後発参入者の間でユニットエコノミクスの格差が拡大しています。公衆の信頼が普及の主要な障壁であり続けていますが、資本流入とMaaSプラットフォームの統合により乗車密度が高まり、1マイルあたりのコストが低下してユーザーの親しみやすさが醸成され、先行者に有利なポジティブフィードバックループが形成されています。

レポートの主要ポイント

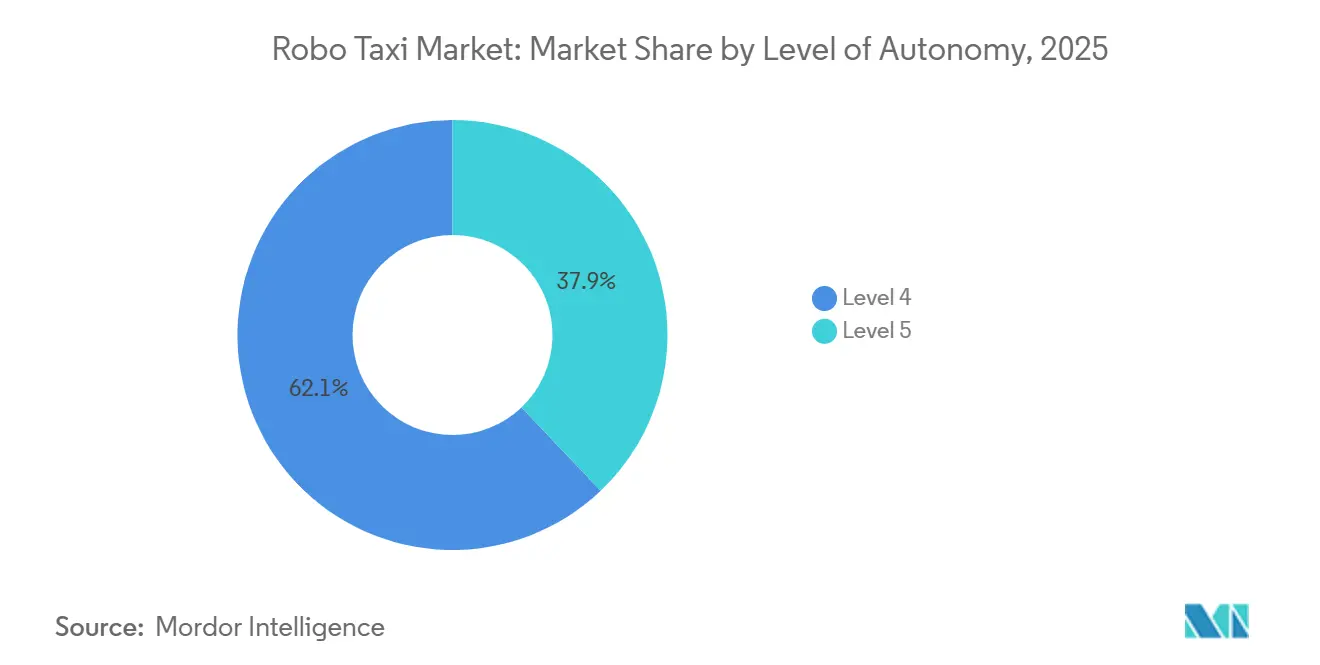

- 自律性レベル別では、レベル4が2025年のロボタクシー市場シェアの62.05%を占め、レベル5は2031年にかけて最速の88.02% CAGRを記録すると予測されています。

- 推進方式別では、バッテリー電気自動車が2025年のロボタクシー市場規模の72.13%を占め、2031年にかけて87.14% CAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2025年に68.22%のシェアで首位を占めましたが、バン/シャトルは2031年にかけて86.03% CAGRを記録する見込みです。

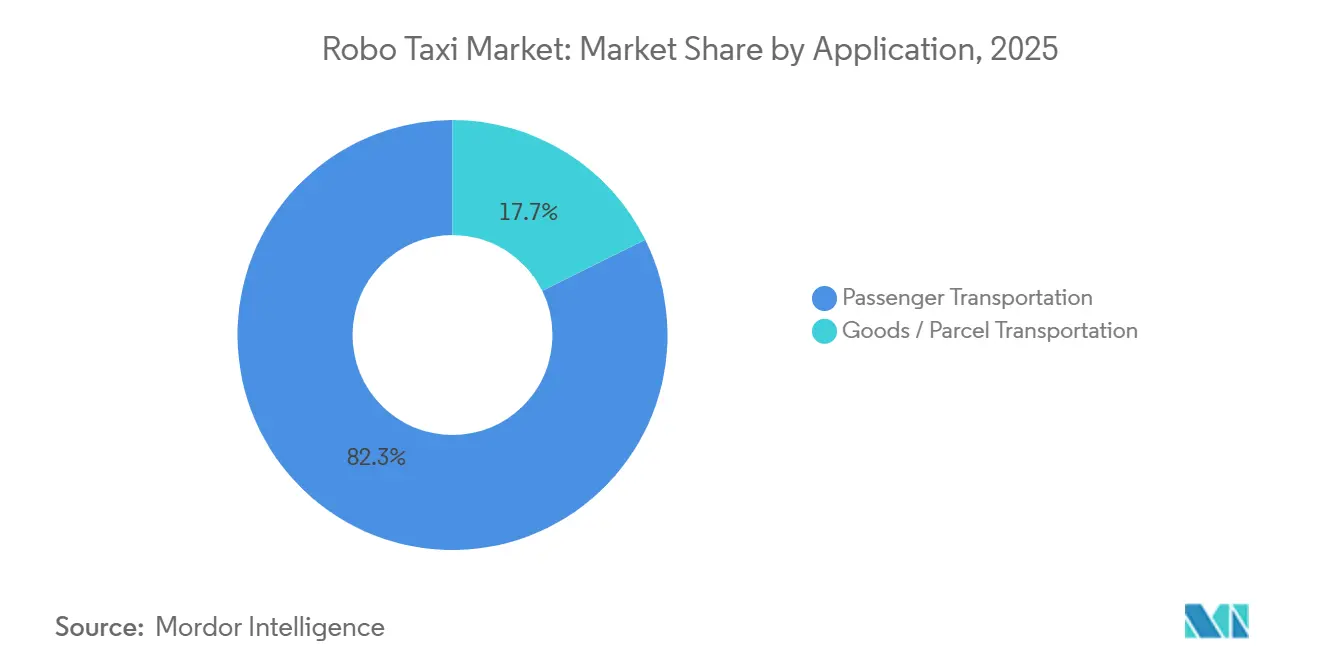

- 用途別では、旅客輸送が2025年のロボタクシー市場規模の82.34%を占め、2031年にかけて90.17% CAGRで成長する見込みです。

- サービスタイプ別では、レンタル型フリーフローティングサービスが2025年のロボタクシー市場の55.12%のシェアで首位を占め、87.55% CAGRで成長する見込みです。

- ビジネスモデル別では、B2Cが2025年に54.25%の市場シェアを保持しましたが、B2B契約は2031年にかけて最高の89.11% CAGRが見込まれています。

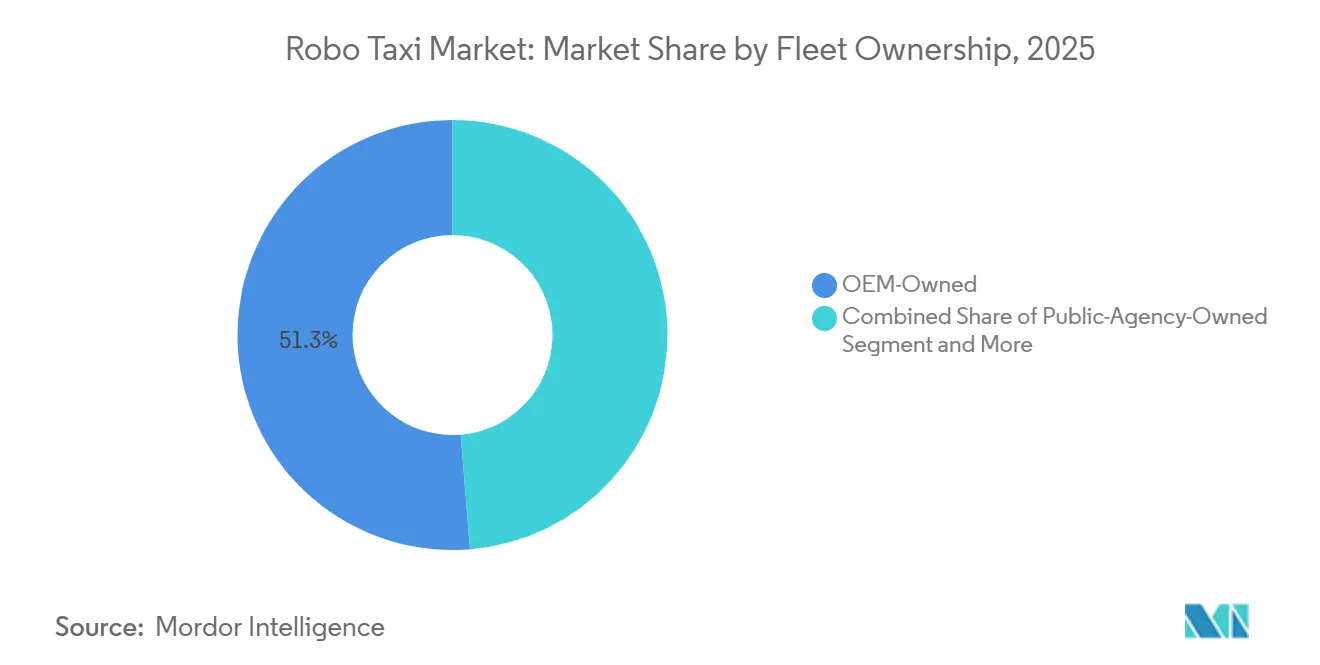

- フリート所有形態別では、OEM管理フリートが2025年に51.26%を占め、事業者所有フリートは2031年にかけて86.41% CAGRで拡大する見込みです。

- 運行環境別では、都市中心部が2025年の収益の63.42%を生み出しましたが、高速道路および都市間回廊は89.62% CAGRで急増する見込みです。

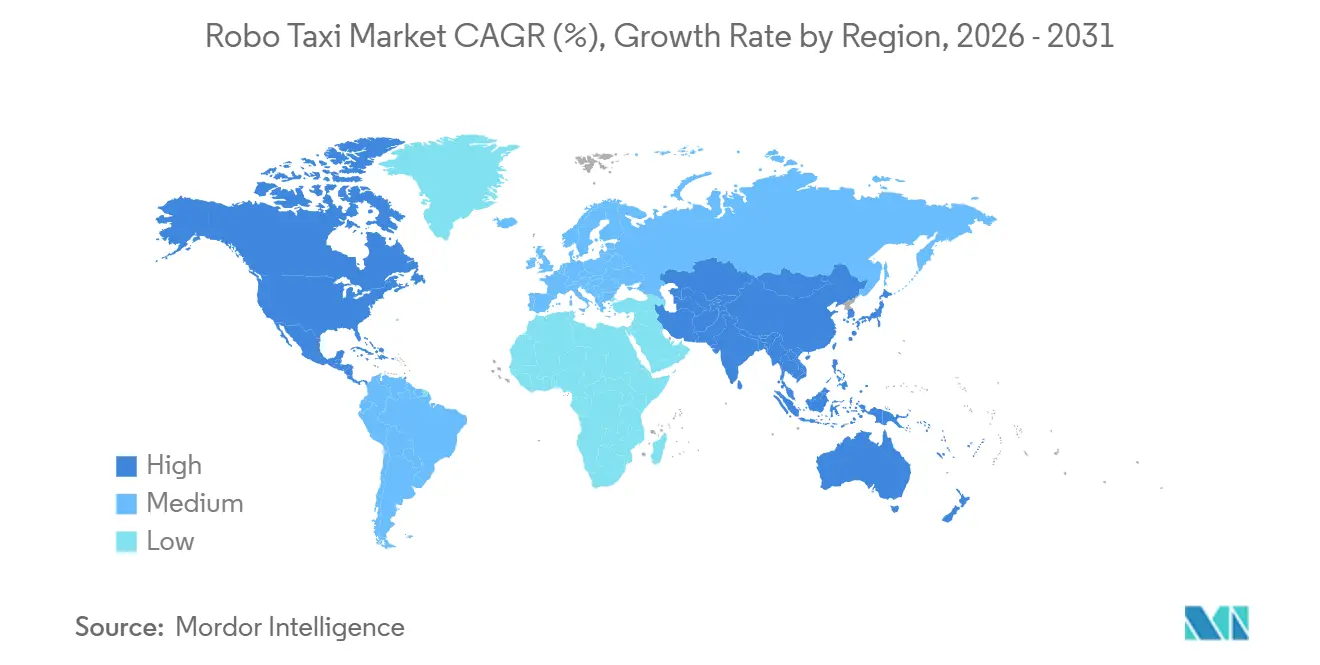

- 地域別では、アジア太平洋地域が2025年に46.09%のシェアを保持し、2031年にかけて85.79% CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のロボタクシー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるAVパイロットおよび規制サンドボックス | +15.8% | 北米、EU、中国、中東 | 短期(2年以内) |

| モビリティへの資本流入 | +14.1% | 世界全体;米国および中国に集中 | 短期(2年以内) |

| ADセンサーおよびコンピューティングコストの低下 | +12.5% | 世界全体;中国および北米で最も顕著 | 中期(2〜4年) |

| MaaSプラットフォーム統合によるフリート稼働率向上 | +11.3% | 世界全体;米国および中国で早期牽引力 | 短期(2年以内) |

| ラストマイル物流向け自律型アーキテクチャ | +9.7% | 北米、中国、欧州 | 中期(2〜4年) |

| 共有自律走行を促す渋滞課金 | +8.2% | 欧州、アジア太平洋、米国の一部都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府によるAVパイロットおよび規制サンドボックス

条件付き適用除外により、理論的モデルの代わりに実世界データを使用することが可能となり、検証期間が短縮されます。2025年8月、Zooxは自動車両適用除外プログラム(AVEP)に基づき、米国道路交通安全局(NHTSA)から実証適用除外の最初の受領者となりました。このマイルストーンにより、Zooxの米国製専用設計自動車両は、特定の条件が満たされた場合に従来の手動制御なしで運行することが可能となります。[1].「適用除外番号22066—Zoox Inc. 低乗車定員車両」、米国道路交通安全局、nhtsa.gov中国の交通運輸部は2024年半ば以降、複数の第一線都市において完全無人の公共試験を許可し、数百万マイルの旅客輸送を実現しています。アブダビは2025年11月に安全運転者なしの商業運行を認可し、地域的な段階的普及の土台を整えました。事業者は早期承認を活用して安全記録を蓄積し、より保守的な市場への拡大を容易にしています。

2025年8月6日、NHTSAはZooxに対し、米国製専用設計自動車両として初めてAVEPに基づく実証適用除外を付与し、特定の条件下で従来の手動制御なしでの運行を可能にしました。」

自律型モビリティベンチャーへの記録的な資本流入

2024年10月、WaymoはAlphabetが主導し外部投資家が参加した56億USDの資金調達ラウンドを確保しました。この動きは、ロボタクシー市場の商業化が間近に迫っているという投資家の信頼の高まりを示しています。一方、WaabiはAI駆動のシミュレーションプラットフォームを強化するために相当な資本を調達し、大規模な実路テストの必要性を大幅に削減しました。主要なIPOや戦略的スピンアウトが登場するにつれ、リソースが少数のリーダーに集中し、既存のスケールメリットが強化されています。

ADセンサーおよびコンピューティングコストの低下

近年、LiDAR、レーダー、カメラスイートのコストが大幅に低下し、高稼働率シナリオ下で事業者が投資を迅速に回収することがより現実的になっています。量産段階に入ったMobileyeのEyeQ6プロセッサは、低消費電力を維持しながら複数のカメラをサポートします。この進歩によりハードウェアサイズが縮小し、熱的課題および統合上の課題が最小化されます。Baiduのアポロ ゴ RT6ロボタクシーは、従来の運転コンポーネントを排除することで、設計による自律化が生産コストを効果的に低減できることを示しています。LuminarのIris LiDARは、その広範な射程距離により、大規模フリートの高速道路速度での展開を可能にします。こうしたコスト効率の向上により、事業者は専用プラットフォームによるフリートのアップグレードを加速させています。

MaaSプラットフォーム統合によるフリート稼働率の解放

既存のライドヘイリングアプリに自律走行乗車を組み込むことで、コストのかかる顧客獲得の必要性がなくなります。2023年10月、WaymoはUberと提携し、フェニックスの利用者がUberアプリから直接Waymoの乗車を予約できるようにし、ユーザーベースを拡大しました。Apollo GoおよびPony.aiによる同様の統合は、Uberのスケールを活用して「コールドスタート」の障壁を回避しています。車両あたりの乗車率向上により1マイルあたりの運行コストが削減され、積極的な価格プロモーションが可能となり、需要がさらに刺激されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と不確実な回収期間 | -11.2% | 世界全体;新規参入者にとってより深刻 | 短期(2年以内) |

| 公衆の信頼と安全性に関するギャップ | -8.9% | 世界全体;欧州および米国での懐疑心が高い | 中期(2〜4年) |

| 責任および安全規制 | -7.6% | 世界全体;米国、EU、中国で断片化 | 長期(4年以上) |

| V2Xサイバーセキュリティの脆弱性 | -5.4% | 世界全体;先進国市場で高まっている | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と不確実な回収期間

ほとんどの都市では、専用設計車両とセンサースイートの高コストにより、損益分岐点に達するまでの期間が著しく長くなっています。2024年12月、ゼネラルモーターズは多額の累積損失を計上した後、自律型ライドヘイリング事業を撤退しました。Baiduの RT6のような高度に最適化された設計であっても、これらの車両がサービスに投入される前に相当な初期投資が必要です。オフピーク時間帯の著しい稼働率低下という持続的な課題が、全体的なリターンを抑制しています。

公衆の信頼と安全性認識の持続的なギャップ

2024年、自律走行への準備状況は比較的低いレベルにあると評価されました。調査対象者の相当数が、より多くの安全データを求めていると回答しました。査読済みの研究により、消費者は自律走行車に過失がない場合でも自動車メーカーをより強く責任追及する傾向があることが明らかになり、保険料の高騰につながっています。さらに、高齢者ユーザーおよび農村部の住民は、自律走行車に対してより大きな不快感を一貫して表明しています。このような感情が、人口密集した大都市圏を超えた車両の普及を制限し、郊外地域での収益成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自律性レベル別:コストパリティを背景にレベル5の勢いが増す

レベル4システムは2025年の展開の62.05%を占めましたが、安全運転者の賃金が運行台帳から消えることが見込まれるため、レベル5は2031年にかけて88.02% CAGRでこれを上回ると予測されています。2025年後半のWaymoの高速道路ルートへの拡大は、オンランプでの合流および高速車線変更が現在の知覚・計画能力の範囲内にあることを示しました。

運行設計領域の拡大により、空港送迎、農村部カバレッジ、および都市間回廊が解放され、車両あたりの収益走行距離が増加します。ZooxはNHTSAからステアリングホイールなしの適用除外を取得しており、冗長なブレーキ、ステアリング、および知覚レイヤーが安全同等性を達成した時点で規制当局がレベル5を認証することを示しています。遠隔操作センターが1人の人間あたり50台以上の車両を監視するにつれ、労働コストのオーバーヘッドが車内安全運転者を維持するコストを下回り、完全自律走行に向けた経済性が傾いています。

推進方式別:バッテリー電気のエコノミクスが高稼働フリートを支配

バッテリー電気プラットフォームは2025年に72.13%のシェアを保持しており、ゼロエミッションゾーンのインセンティブと低い1マイルあたりのエネルギーコストの影響を反映しています。ハイブリッド代替車はデュアルパワートレインのメンテナンスを要し、複数の主要都市で渋滞課金の適用除外対象とならない場合があります。バッテリー電気自動車のロボタクシー市場シェアは、パック価格の低下と都市議会による排出規制の強化に伴い、2031年にかけて87.14% CAGRで拡大する見込みです。

専用設計されたBaiduのRT6は、運転者中心のハードウェアを取り除くことでエネルギー効率を最適化し、印象的な航続距離を実現しています。このアプローチにより、エネルギーコストを削減しながらハイブリッドセダンと同等の性能を発揮します。Zooxは、133 kWhバッテリーを搭載した専用設計車両が1回の充電で16時間以上走行可能であると主張しており、指定された充電インターバルを設けた終日サービスを可能にします。ただし、燃料電池プロトタイプは水素インフラの限られた可用性と高い関連コストにより課題に直面しています。

車両タイプ別:バンとシャトルが物流とキャンパス回廊を解放

乗用車は2025年の乗車の68.22%を占め、快適性の基準と既存のセダンサプライチェーンに牽引されました。しかし、バンとシャトルは小包契約と固定ルートのキャンパスサービスに推進され、86.03% CAGRで成長すると予測されています。Nuroの第3世代カーゴポッドは郊外の食料品ループを運行し、注目すべき昼間稼働率を示し、ピーク偏重の旅客ユースケースよりも高い資産生産性を実証しています。

EasyMileのEZ10とNavyaのオートノム シャトルは、空港やビジネスパークで100万商業キロメートル以上を記録し、低速自律走行が規制参入の早道として有効であることを実証しています。再構成可能なインテリアにより昼夜モードの切り替えが可能となり、シャシーあたりの収益が最大化されます。

用途別:旅客乗車が先行し、貨物配送がより速く拡大

旅客モビリティは2025年の売上高の82.34%を占め、消費者が所有から需要に応じたアクセスへと移行するにつれ、2031年にかけて90.17% CAGRで成長する見込みです。Waymoの事業は米国内の3つの大都市圏にまたがり、スケール達成における信頼性とカバレッジの重要性を示しています。

規模は小さいものの、貨物配送は特に工業地帯やゲートコミュニティにおいて規制上の監視が少ない状況です。WalmartとNuroの食料品ルートは迅速な履行ウィンドウを一貫して満たし、高い顧客満足度を維持しています。ライドシェアリングと配送サービスの相互作用により24時間稼働率が向上し、フリートのエコノミクスが強化されています。

サービスタイプ別:フリーフローティングの優位性とステーション型ニッチの共存

レンタル型フリーフローティングサービスは2025年に55.12%のシェアを保持し、馴染みのあるライドヘイリング体験を反映しています。このセグメントは優位性を維持し、2031年にかけて87.55% CAGRで成長する見込みです。Apollo Goはパイロット都市全体でUberアプリ内に乗車を組み込み、数百万のアクティブユーザーへの即時アクセスを提供しています。

ステーション型モデルは、郊外、キャンパス、空港など需要の流れが予測可能な場所で繁栄し、再配置やデッドヘッド走行距離を排除します。事業者は、密集した都市中心部にフリーフローティング車両を、郊外外縁部にハブ間シャトルを配置するハイブリッドフリートを展開しています。これにより、収益性に必要な稼働率閾値に対して車両の可用性のバランスが取られます。

ビジネスモデル別:B2B契約が収益の可視性を加速

B2C予約は2025年に54.25%のシェアで依然として主流ですが、B2Bサービス契約はより速い速度で拡大し、89.11% CAGRが見込まれています。小売業者や企業は保証された輸送能力を重視し、複数年契約で確保されたプレミアム料金を喜んで支払います。Gatikの中間マイル車両は、固定スケジュールでWalmartの店舗配送を担うことで、旅客サービスよりも早くユニットレベルの収益性を達成しています。

シンガポールの公共交通機関は2026年の展開に向けて自律型バスを発注しており、比例的な労働コストの増加を伴わずにネットワークリーチを拡大することへの関心を示しています。企業需要は事業者を季節変動から保護し、消費者のみのピークを超えてフリート稼働率を高めます。

フリート所有形態別:TNCs(交通ネットワーク企業)が重資産を回避する中で事業者モデルが台頭

OEMは2025年にフリートの51.26%を管理しましたが、事業者所有モデルは、乗客を提供しながら車両所有をアウトソースする交通ネットワーク企業に牽引され、2031年にかけて86.41% CAGRで拡大する見込みです。UberとWaymo、Apollo Go、WeRideとのパートナーシップは、資産軽量型アグリゲーションへの転換を示しています。この連携により、OEMは完全な運行リスクを負うことなくハードウェアを収益化でき、TNCs(交通ネットワーク企業)はプラットフォーム手数料とデータ価値を獲得できます。

公共機関は一部の市場でフリートに資金を提供し、ロボタクシーをバスや路面電車に類するインフラとして扱う場合があります。アブダビのWeRideとの事業権契約は、モビリティアクセスが政策目標と一致する場合に政府が共同投資する意欲を示す好例です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

運行環境別:高速道路回廊が速度と収益密度を提供

都市中心部は2025年の収益の63.42%を生み出し、高速道路および都市間セグメントは2031年にかけて89.62%の速度で拡大する見込みです。整備された車線、低い歩行者密度、および長い平均乗車距離により、安全マージンと車両時間あたりの収益が向上します。2025年、Waymoはロサンゼルスを含むサービスエリア内で乗客のみの高速道路乗車を導入し、定義された運行領域内での高速道路走行の進歩を示しました。

キャンパスおよび郊外ループは固定ルートシャトルの実証の場として機能し、公衆の親しみやすさを高め、エッジケースの処理を洗練させます。センサー射程とコンピューティングヘッドルームが増加するにつれ、複合用途地区のカバレッジが続き、ネットワーク効果の完全な可能性が解放されます。

地域分析

アジア太平洋地域は2025年に46.09%のシェアでロボタクシー市場をリードし、2031年にかけて85.79% CAGRで成長する見込みです。中国の交通運輸部は複数の第一線都市において完全無人サービスを認可し、2025年1月までにApollo Goの累積乗車数が900万回を超えるペースを加速させています。[2]「高度自律走行パイロットに関する通知」、中華人民共和国交通運輸部、mot.gov.cnPony.aiの深圳市全域許可は相当数の自律走行車をカバーし、地域の規制上の勢いを示しています。日本と韓国は国内製造力を活用してローカルパイロットを推進し、インドは政策進展の遅さにもかかわらず渋滞緩和への関心を集めています。

北米は第2位であり、現在高速道路セグメントを含むWaymoの複数都市での運行がリードしています。NHTSAがステアリングホイールなしの専用設計車両を適用除外する意欲は、州レベルの保険要件が依然として不均一であるにもかかわらず、連邦政府の支持を示しています。トロントおよびバンクーバーでのカナダのパイロットは、運行設計領域を拡大するための寒冷地検証に集中しています。

欧州は保守的な型式認可プロセスと断片化した責任規範により数量で遅れをとっています。それでも、ドイツのレベル4法令はメーカーの責任を明確にし、国内OEMからのパイロットフリートを引き付けています。EasyMileとNavyaの自律型キャンパスシャトルは100万キロメートル以上を記録し、低速ニッチが参入ポイントとして有効であることを示しています。中東は段階的普及地域として台頭しています:アブダビは初の完全無人商業サービスを開始し、ドバイは事業者と収益を分配する政府事業権に支えられ、フリートを大幅に拡大する計画です。

競合環境

ロボタクシー市場は中程度に集中しており、WaymoとApollo Goがそれぞれ北米と中国でリードしています。両社は大規模なフリートを保有し、数十億ドルの資本を調達しており、小規模な競合他社が安全検証とハードウェア調達の資金調達に苦労する中で価格競争が可能です。Waymoの2024年の56億USDの資本注入により、センサー大量購買力において他の追随を許さない優位性が生まれています。Apollo GoはBaiduの検索・地図エコシステムの恩恵を受け、乗車マッチングコストを低減しています。

後期段階での淘汰が明らかです:ゼネラルモーターズはCruiseが多額の損失を計上した後に撤退し、資本の深さだけでは未解決のコスト曲線を相殺できないことを示しました。[3]「2024年第4四半期フォーム8-K – Cruise戦略的レビュー」、ゼネラルモーターズカンパニー、gm.com戦略はWaymo、Baidu、Zooxのようにハードウェア、ソフトウェア、運行を所有する垂直統合型スタックと、UberやLyftのように複数の自律型プロバイダーを統合しながら資産軽量型を維持するアグリゲーターモデルに二分されています。技術的差別化はセンサーフュージョンの哲学とシミュレーション規模に集中しており、WaabiのAIファーストの仮想テストは実路走行距離の大幅削減を主張し、開発速度における潜在的な段階的変化を示唆しています。

ホワイトスペースの成長はB2B物流と都市間回廊にあります。Nuroのカーゴフォーカスは60億USDの評価額を獲得し、貨物配送が旅客サービスに先行して収益性に達することを証明しました。地理的多様化は依然として限定的であり、いかなる事業者もシームレスな国境を越えたカバレッジをまだ達成しておらず、地域チャンピオンはローカルな政策専門知識によって保護されています。

ロボタクシー産業リーダー

Waymo LLC

Apollo Go

AutoX Inc.

Pony.ai

Zoox, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Didiの自律走行部門が広州でステーション、学校、ショッピングモールをカバーする24時間無人試験を開始し、車内遠隔サポートリンクを利用可能にしました。

- 2025年11月:WeRideがアブダビで首長国との収益分配事業権の下、初の完全無人商業ロボタクシーフリートを開始しました。

- 2025年7月:Lucid、Nuro、Uberが、Lucidのソフトウェア定義アーキテクチャ、Nuroのレベル4システム、Uberのフリート管理を組み合わせたプレミアムロボタクシープログラムを発表し、米国での2026年ローンチを計画しています。

- 2025年7月:Apollo GoがUberと提携してアブダビでロボタクシーを展開し、中東へのさらなる拡大を目指しています。

世界のロボタクシー市場レポートの調査範囲

調査範囲には、自律性レベル(レベル4およびレベル5)、推進方式(バッテリー電気自動車、ハイブリッド電気自動車、および燃料電池電気自動車)、車両タイプ(乗用車およびバン/シャトル)、用途(旅客輸送および貨物/小包輸送)、サービスタイプ(レンタル型およびステーション型)、ビジネスモデル(B2C(乗客への直接提供)、B2B(企業/物流契約)、および公共交通統合)、フリート所有形態(OEM所有、事業者所有(TNCs(交通ネットワーク企業)およびスタートアップ)、および公共機関所有)、および運行環境(都市中心部、郊外/キャンパス、高速道路/都市間、複合用途ゾーン)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測はUSDの金額で提示されます。

| レベル4 |

| レベル5 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| バン/シャトル |

| 旅客輸送 |

| 貨物・小包輸送 |

| レンタル型(フリーフローティング) |

| ステーション型(ハブ間) |

| B2C(乗客への直接提供) |

| B2B(企業/物流契約) |

| 公共交通統合 |

| OEM所有 |

| 事業者所有(TNCs(交通ネットワーク企業)およびスタートアップ) |

| 公共機関所有 |

| 都市中心部 |

| 郊外/キャンパス |

| 高速道路/都市間 |

| 複合用途ゾーン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 自律性レベル別 | レベル4 | |

| レベル5 | ||

| 推進方式別 | バッテリー電気自動車 | |

| ハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | |

| バン/シャトル | ||

| 用途別 | 旅客輸送 | |

| 貨物・小包輸送 | ||

| サービスタイプ別 | レンタル型(フリーフローティング) | |

| ステーション型(ハブ間) | ||

| ビジネスモデル別 | B2C(乗客への直接提供) | |

| B2B(企業/物流契約) | ||

| 公共交通統合 | ||

| フリート所有形態別 | OEM所有 | |

| 事業者所有(TNCs(交通ネットワーク企業)およびスタートアップ) | ||

| 公共機関所有 | ||

| 運行環境別 | 都市中心部 | |

| 郊外/キャンパス | ||

| 高速道路/都市間 | ||

| 複合用途ゾーン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のロボタクシーサービスは2031年までにどの程度の規模になり得るか?

このセグメントは2031年までに175.5億USDに達する見込みです。

アナリストが2031年にかけて予測する年間成長率は?

複合成長ペースは2026年から2031年にかけて年率85.45%と予測されています。

現在の展開において最前線にある地域はどこか?

アジア太平洋地域が2025年の数量の46.09%を占め、中国の市全域での無人走行承認がリードしています。

質問:広範な普及に向けた最大の障壁は何か?

公衆の信頼と安全性認識のギャップが、実世界での走行距離の増加にもかかわらず普及を抑制し続けています。

最終更新日: