インドネシア石油・ガス川下市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

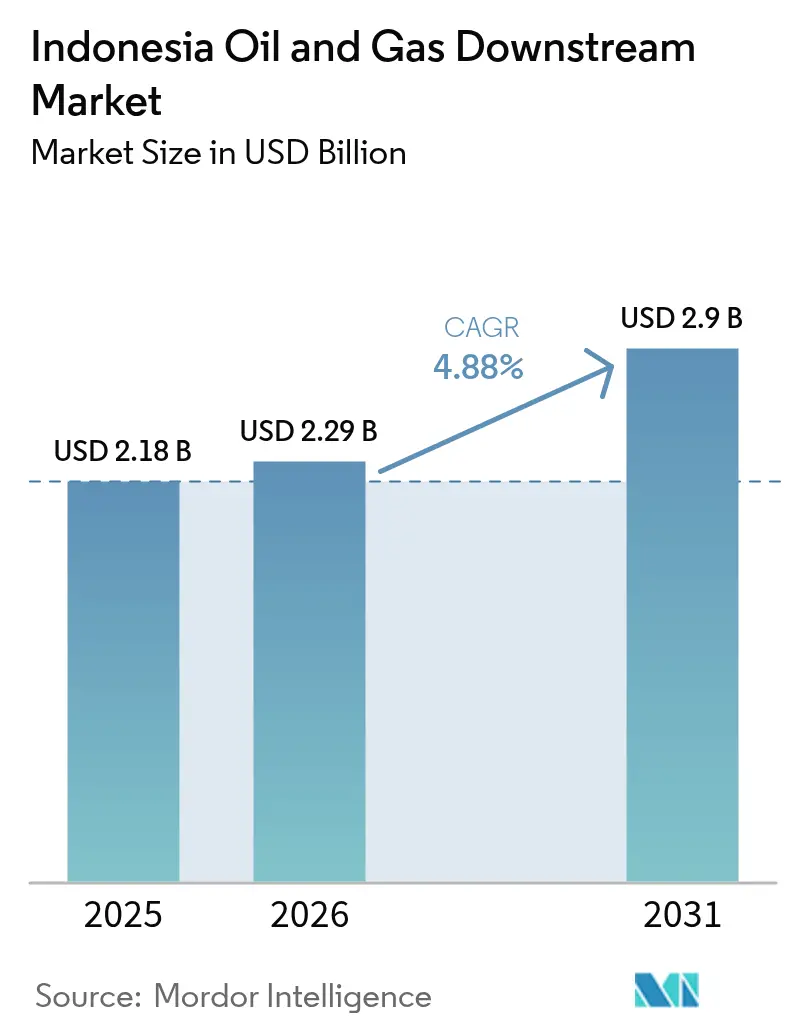

| 基準年の市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 2.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア石油・ガス川下市場分析

インドネシア石油・ガス川下市場規模は2026年に23億米ドルと推定され、2025年の21億8,000万米ドルから成長し、2031年の予測値は29億米ドルで、2026年から2031年にかけてCAGR 4.88%で成長します。

製油所拡張に向けた強力な政府支援、国内燃料需要の増大、および世界規模の石油化学投資がこの成長軌道を下支えしています。さらに、製油所のアップグレードを促すより厳格な燃料品質規制や、川下処理においてパーム油原料の利用を拡大するバイオディーゼル混合義務の強化も追い風となっています。国際的な大手企業が合弁事業を通じて参入しており、地場企業は設備の近代化とコスト競争力の強化を迫られています。シンガポールおよびマレーシアとの激しい競争により、インドネシアの事業者は国内原料の優位性と新規コンプレックス向けの国家インセンティブを最大限に活用することが求められています。

主要レポートのポイント

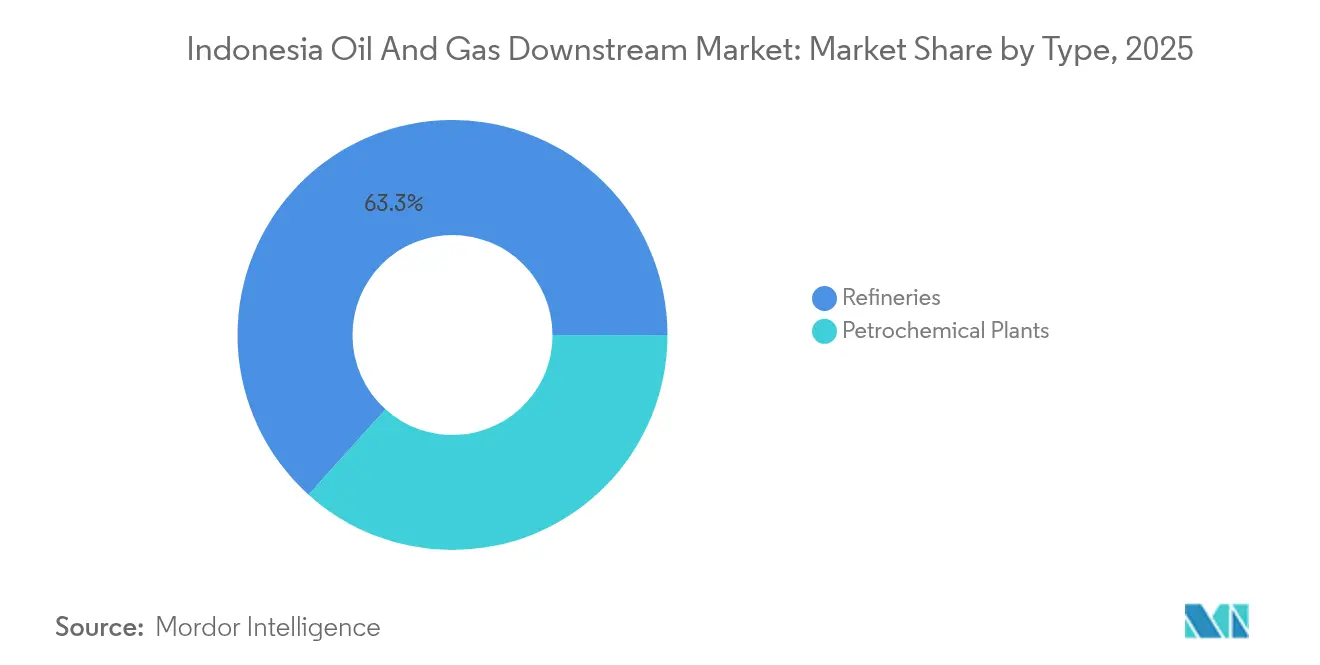

- タイプ別では、製油所が2025年のインドネシア石油・ガス川下市場シェアの63.32%を占め、石油化学プラントは2031年までに最速のCAGR 6.55%を記録する見込みです。

- 製品タイプ別では、精製石油製品が2025年のインドネシア石油・ガス川下市場規模の57.96%のシェアを保持し、石油化学製品は2031年にかけてCAGR 6.6%で拡大すると予測されています。

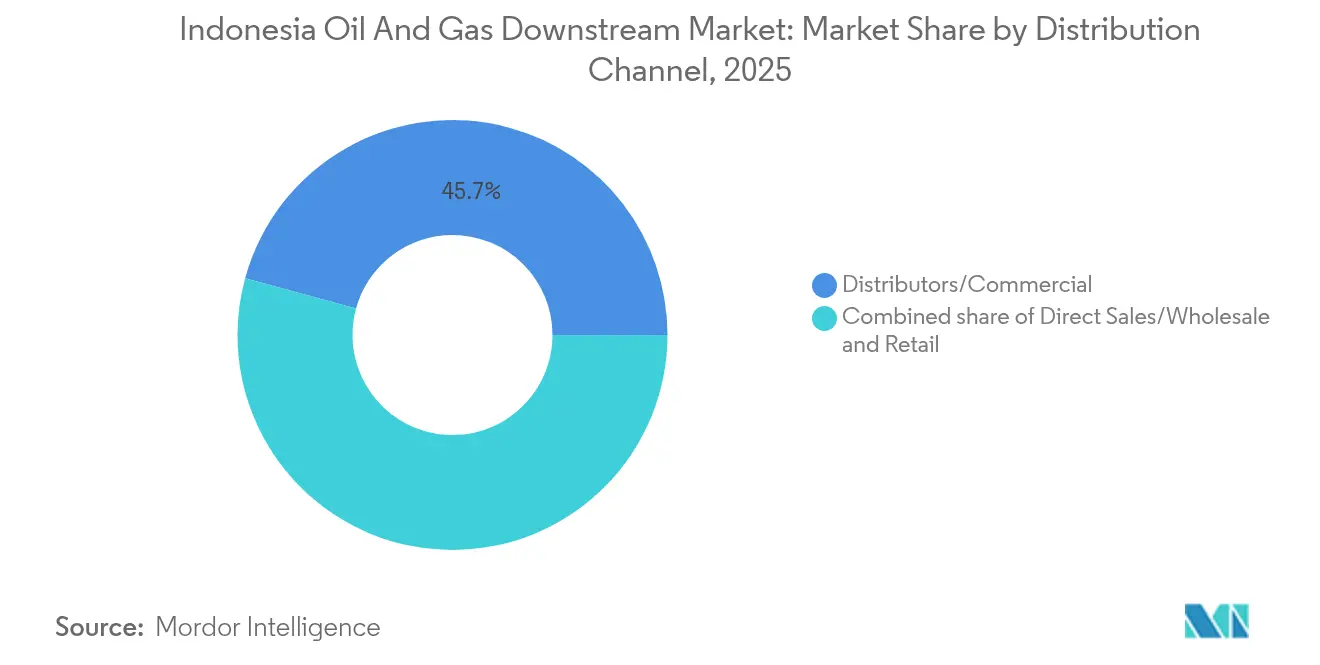

- 流通チャネル別では、販売代理店・商業販売が2025年に45.74%のシェアを獲得しており、Pertaminaのスタンド近代化プログラムを背景に小売チャネルはCAGR 6.32%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア石油・ガス川下市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内製油能力拡大に向けた政府の推進 | 1.50% | 全国規模、ジャワ島・カリマンタン島・スラウェシ島に集中 | 中期(2~4年) |

| 輸送・産業部門における国内燃料需要の増大 | 0.80% | 全国規模、都市部および工業地帯 | 長期(4年以上) |

| 世界規模の石油化学コンプレックスへの投資急増 | 0.90% | ジャワ島およびスマトラ島沿岸部 | 中期(2~4年) |

| B35バイオディーゼル混合義務の施行 | 0.70% | 全国規模、パーム油生産地域 | 短期(2年以内) |

| ユーロ4硫黄規制の義務化による製油所アップグレードの推進 | 0.60% | 全国規模、既存製油所所在地 | 中期(2~4年) |

| 空港ネットワークの拡大によるジェット燃料バリューチェーンプロジェクトの促進 | 0.50% | 主要空港および航空ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内製油能力拡大に向けた政府の推進

インドネシア政府は計画追加量を1日50万バレルから100万バレルへと倍増させ、16か所の拠点にわたって地域ハブを整備することで物流コストの削減とエネルギー安全保障の向上を図っています。[1]インドネシアエネルギー鉱物資源省、「製油所拡張ロードマップ」、esdm.go.id 現在91%が完成しているバリクパパンのアップグレードは、ユーロ4燃料規格への適合に必要な技術的深度と資本支出の大きさを示しています。分散型の処理能力は、原料輸出から加工燃料への価値転換を目指す産業政策とも合致しています。成功の鍵は、原油供給の確保と高度な水素化処理装置を操作できる人材の育成にあります。このプログラムにより、インドネシアは輸入依存度を低減しつつ、将来的な石油化学一体化を支援できる立場となります。

輸送・産業部門における国内燃料需要の増大

GDP成長と都市化の進展が車両保有台数の増加、航空交通量の拡大、工場生産高の増大を加速させており、地域の供給を圧迫するとともに輸入コストを押し上げています。[2]インドネシア中央銀行「経済報告2024」bi.go.id 新規有料道路や工業団地などのインフラ整備が地域の燃料需要をさらに深化させています。航空路線の拡大により、より高い仕様の製油所が求められるジェット燃料の需要が増大しています。持続的な需要は原油価格の変動にもかかわらず投資家の信頼を高める一方で、外部の原油価格ショックへのエクスポージャーを拡大させています。

世界規模の石油化学コンプレックスへの投資急増

バンテン州における Lotte Chemicalの40億米ドル規模の施設や、ExxonMobilの東ジャワにおける150億米ドル規模のコンプレックスなど、大規模プロジェクトが炭素回収技術と組み合わされています。[3]ロッテケミカル「投資家向けプレゼンテーション2024」lottechem.com 投資家は競争力のある天然ガス価格、パーム油原料、および税制優遇措置を活用しています。Chandra Asriなどの国内企業も建設に参加し、雇用と技術移転を促進しています。この波はインドネシアの地域化学ハブとしての地位確立を強化しますが、ガスおよび熟練労働力をめぐる競争を激化させるリスクもあります。

B35からB40へのバイオディーゼル混合義務の施行

2024年半ばに開始された全国規模のB40混合により、バイオディーゼル需要が年間230万トン増加し、パーム油利用の拡大および化石燃料輸入の削減に寄与しています。[4]インドネシアパーム油協会、「バイオディーゼル実施最新情報」、gapki.id より高い混合比率は、アップグレードされた貯蔵設備、専用ポンプ、および国家規格に準拠した厳格な品質管理を必要とします。流通業者はロジスティクスを調整する一方、統合事業者はバイオディーゼルと従来型燃料ユニットを同一拠点に配置してスループットを最適化する取り組みを進めています。成功には、パーム油供給と燃料販売を同期させ、両セクターに安定した経済性を確保することが不可欠です。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石資産に対する環境・脱炭素化の圧力 | -0.70% | 全国規模、工業地帯に集中 | 長期(4年以上) |

| 製油所大型プロジェクトにおける慢性的な遅延・コスト超過 | -0.50% | 主要製油所開発サイト | 中期(2~4年) |

| 高度川下技術人材の不足 | -0.40% | 全国規模、専門施設において深刻 | 長期(4年以上) |

| シンガポール・マレーシアのハブ競争によるマージン圧縮 | -0.30% | 地域規模、輸出志向施設に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化石資産に対する環境・脱炭素化の圧力

インドネシアのネット・ゼロ2060コミットメントは、より厳格な排出規制と運営コストを押し上げる可能性のある炭素価格の導入を引き寄せています。世界の貸し手はESGフィルターを適用しており、炭素回収モジュールを統合しない限り、従来型プラントへの資金調達を制限しています。長期化する許認可手続きと市民社会の精査が新規建設を遅滞させ、よりクリーンなエネルギー代替手段の普及に伴う座礁資産のリスクを高めています。事業者は近期的な需要と長期的な気候負債を慎重に比較検討する必要があります。

製油所大型プロジェクトにおける慢性的な遅延・コスト超過

現在2026年に延期されたPertamina-Rosneftのトゥバン・プロジェクトは、土地取得と請負業者の調整における困難を体現しています。鉄鋼および専門機器のインフレにより予算が当初の計画を超過し、再交渉を余儀なくされ、投資家の信頼を損なっています。遅延は原油供給契約や製品買取契約に連鎖的な影響を及ぼし、キャッシュフローを複雑化させるとともにセクターの信用力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:製油所が市場の基盤を確立

製油所は引き続き基幹を担い、2025年のインドネシア石油・ガス川下市場の63.32%のシェアを占め、国内処理量を倍増させることを目指した政府プログラムによって支えられています。バリクパパンおよびトゥバンが稼働するにつれ、製油所に帰属するインドネシア石油・ガス川下市場規模は2031年まで着実に拡大すると予測されています。ただし、マージンは環境規制遵守コストの上昇や地域競争の激化による圧力に直面しています。石油化学プラントは世界規模のコンプレックスに支えられ、CAGR 6.55%を記録すると予測されており、より高いマージンが期待できる化学品への価値シフトを反映しています。国際的な大手企業が高度なプロセス技術と資本を供給し、国内企業が規制上の知見と地域物流を提供しています。

統合化のトレンドが製油所と化学事業の境界を曖昧にし、共有原料の最適化と範囲の経済を実現しています。複合サイトはナフサ留分をクラッカーユニットに供給することで全体稼働率を向上させています。高度技術を持つエンジニアが海外に流出しやすいことから人材確保の課題が続いており、共同トレーニングプログラムの開発が進められています。政府の監督により安全・環境パフォーマンスが確保されていますが、執行の一貫性は州によって異なります。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

製品タイプ別:石油化学製品が価値創出を牽引

精製石油製品は2025年のインドネシア石油・ガス川下市場シェアの57.96%を占め、成長する輸送・産業セクターにガソリン、軽油、およびジェット燃料を供給しています。精製燃料に関連するインドネシア石油・ガス川下市場規模は、効率化の進展が車両台数の増加を相殺するにつれ、緩やかに拡大すると見込まれています。エチレンおよびポリエチレンを中心とする石油化学製品は、アジア需要と国内原料の優位性に牽引され、最も速いCAGR 6.6%を記録すると予測されています。各企業は天然ガス誘導品とパーム油ベースの化学品を活用して、より高い価値プールを取り込んでいます。

すべての製品ラインにわたって品質基準が強化されており、水素化分解装置および仕上げユニットへの投資が不可欠となっています。潤滑油は自動車販売の増加からニッチな成長を獲得し、特殊化学品は包装・消費財製造の拡大から恩恵を受けています。デジタルによるバッチ追跡が品質保証を強化し、地域バイヤーへの輸出信頼性を高めています。

流通チャネル別:小売の近代化が成長を加速

販売代理店・商業バルク販売は2025年の総収益の45.74%を占め、発電所や輸送フリートなどの大口顧客への依存を反映しています。小売チャネルは規模としてはより小さいものの、Pertaminaがキャッシュレス決済、コンビニエンスリテール、代替燃料オプションを備えたスタンドの改修を進めるなか、CAGR 6.32%で拡大すると予測されています。小売に紐づくインドネシア石油・ガス川下市場は、乗用車保有台数の拡大とライドヘイリングサービスの成長から恩恵を受けると期待されています。

バルクチャネルは、群島全土に点在する鉱業・製造拠点向けのカスタムブレンドと適時納品に重点を置いています。デジタル物流プラットフォームが遠隔地の島々への輸送ルートと在庫を最適化し、品切れを削減しています。海外ブランドは選択的な参入を検討していますが、地域コンテンツおよびパートナーシップ要件により迅速な展開能力が制限されています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

ジャワ島は製油所および石油化学能力の大部分を擁し、インドネシア最大の消費者基盤と製造クラスターにサービスを提供しています。スマトラ島は重要な原油とパーム油を産出し、国内の混合義務と輸出市場の両方に供給する統合バイオディーゼル事業を支えています。ジャワ島に集中するインドネシア石油・ガス川下市場シェアは、カリマンタンおよびスラウェシに新設資産が稼働するにつれ、緩やかになると見込まれています。

カリマンタンで計画されている製油所プロジェクトは石炭・ガス資源への近接性を活かしていますが、インフラ上のギャップと環境上の制約が進捗を阻んでいます。マルク・パプアなどの東部地域は、燃料安全保障を目的とする16か所の拡張計画の一部を形成していますが、人材不足とより高い物流コストがプロジェクトの複雑性を増大させています。沿岸サイトは石油化学製品の輸出に適しており、内陸プラントは国内流通コリドーの一端を担っています。

インドネシアの群島地形がもたらす物流上の課題は、安定した供給を確保するために海洋ターミナル、浮体式貯蔵施設、およびマルチモーダル連携を必要とします。気象による混乱は遠隔地の島々での戦略的な在庫積み増しを促しています。規制執行は州によって異なり、投資家がリスク評価に組み込むコンプライアンス上の不確実性を生じさせています。

競合状況

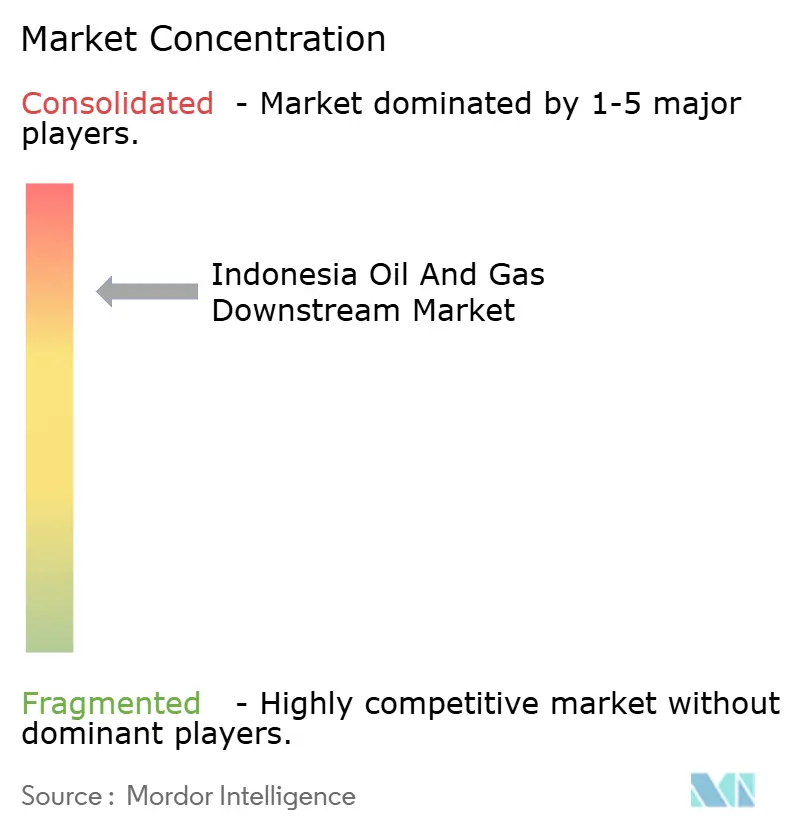

PT Pertaminaおよびその子会社は、垂直統合された製油・流通・小売ネットワークを有し、最大のプレゼンスを誇り、適度に統合された市場を支えています。TotalEnergies、Shell、ExxonMobilなどの国際的な大手企業はパートナーシップモデルを採用し、地域規制を遵守しながら資本と先端技術を供給しています。上位5社の合算シェアは55%前後で推移しており、相当な集中度は維持されているものの、支配的な水準には達していません。

戦略的な取り組みは、ユーロ4および将来のユーロ5規格に対応しつつ運営コストを削減するための処理能力のアップグレード、炭素回収の統合、デジタルプロセス制御に注力しています。ExxonMobilの東ジャワコンプレックスは製油と貯留を組み合わせており、低炭素川下資産へのシフトを示しています。Shellの予知保全の展開により運営費用が12%削減され、デジタル化によって得られる競争優位が実証されています。

効率的な港湾と低いコンプライアンスコストを活用するシンガポールおよびマレーシアの地域競合他社が、インドネシア企業に国内原料の活用と政府インセンティブの利用を促しています。ニッチ参入者はバイオベース化学品と持続可能な航空燃料を検討していますが、規模と資金調達は依然として重要なハードルとなっています。技術パートナーシップと地域人材開発が長期的な競争優位を形成します。

インドネシア石油・ガス川下産業リーダー

PT Pertamina(Persero)

TotalEnergies SE

Shell plc

BP plc

PETRONAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Pertaminaのバリクパパン製油所アップグレードは96.5%完成しており、主要なRFCCユニットは2025年第4四半期に稼働開始予定です。このアップグレードにより処理能力は1日26万バレルから36万バレルに引き上げられ、ガソリンおよびLPGを含む製品品質が向上します。

- 2025年9月:PT Pertaminaは、2025年9月10日にジャカルタで開催されたSAFE 2025フォーラムにて副社長取締役のOki Muraza氏が発表したとおり、バイオアブトゥル(持続可能な航空燃料)の生産に特化したグリーン製油所の建設を計画しています。

- 2025年8月:インドネシアの国営企業Pertaminaは、6つの製油所のアップグレードと新たな製油・石油化学複合施設の建設に480億米ドルを投資し、石油生産量を1日150万バレルへと倍増させることを目指す計画を発表しました。

- 2025年5月:韓国のLotteグループの子会社であるLotte Chemical Indonesiaは、川下製造での使用を目的としてAsahimas Chemicalにエチレンを供給する10年間の契約を締結しました。

インドネシア石油・ガス川下市場レポートの適用範囲

インドネシア石油・ガス川下市場レポートには以下が含まれます:

| 製油所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学製品 |

| 潤滑油 |

| 直接販売・卸売 |

| 販売代理店・商業販売 |

| 小売 |

| タイプ別 | 製油所 |

| 石油化学プラント | |

| 製品タイプ別 | 精製石油製品 |

| 石油化学製品 | |

| 潤滑油 | |

| 流通チャネル別 | 直接販売・卸売 |

| 販売代理店・商業販売 | |

| 小売 |

レポートにおける主要設問

インドネシア石油・ガス川下市場の2031年における予測評価額はいくらですか?

同市場は2031年までに29億米ドルに達すると予測されています。

インドネシア川下セクター内で最も速い成長が期待されるセグメントはどれですか?

石油化学プラントは2031年までに最高のCAGR 6.55%を記録すると予測されています。

インドネシアが拡張プログラムを通じて目標とする製油所能力はどれくらいですか?

政府は2030年までに16か所にわたって1日100万バレルの処理能力を追加する計画です。

インドネシアにおける小売燃料チャネルの成長を促進しているのは何ですか?

Pertaminaのスタンドの近代化、キャッシュレス決済の普及、および車両保有台数の増加が小売販売においてCAGR 6.32%を支えています。

インドネシアは川下事業における環境上の圧力にどのように対応していますか?

各プロジェクトは現在、炭素回収技術を統合し、ネット・ゼロ2060のコミットメントに沿うかたちでユーロ4燃料規格へのアップグレードを推進しています。

最終更新日: