インドネシア石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

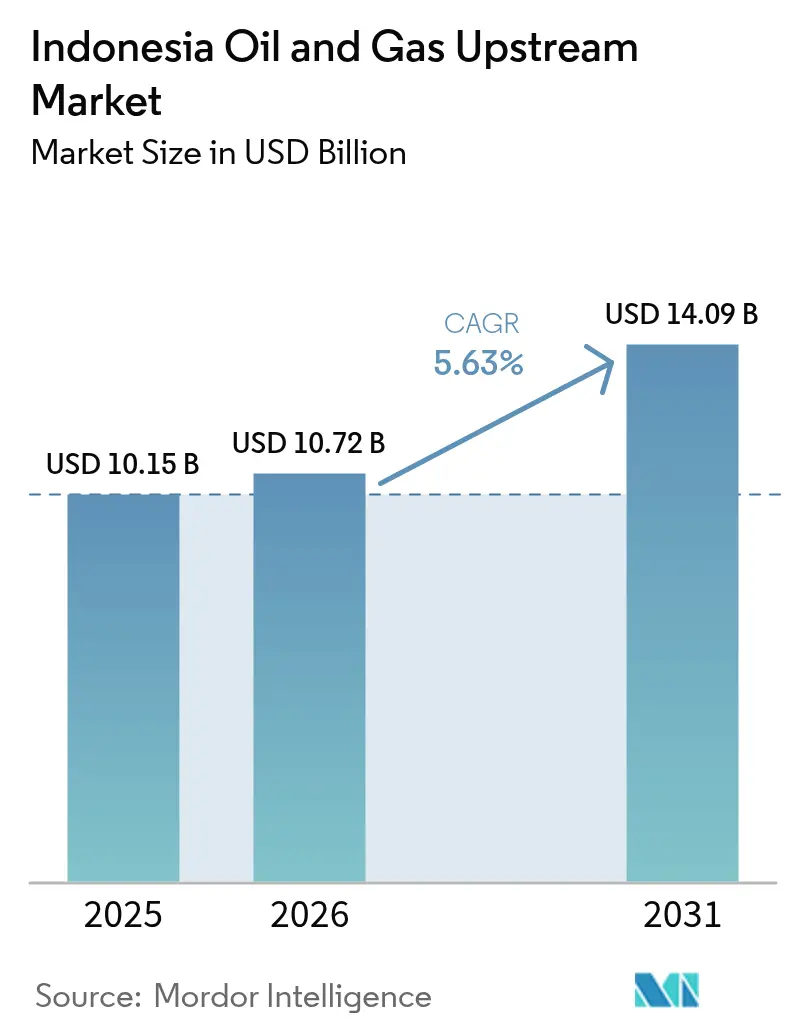

| 基準年の市場規模 (2025) | 10.15 十億米ドル |

| 市場規模 (2026) | 10.72 十億米ドル |

| 市場規模 (2031) | 14.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

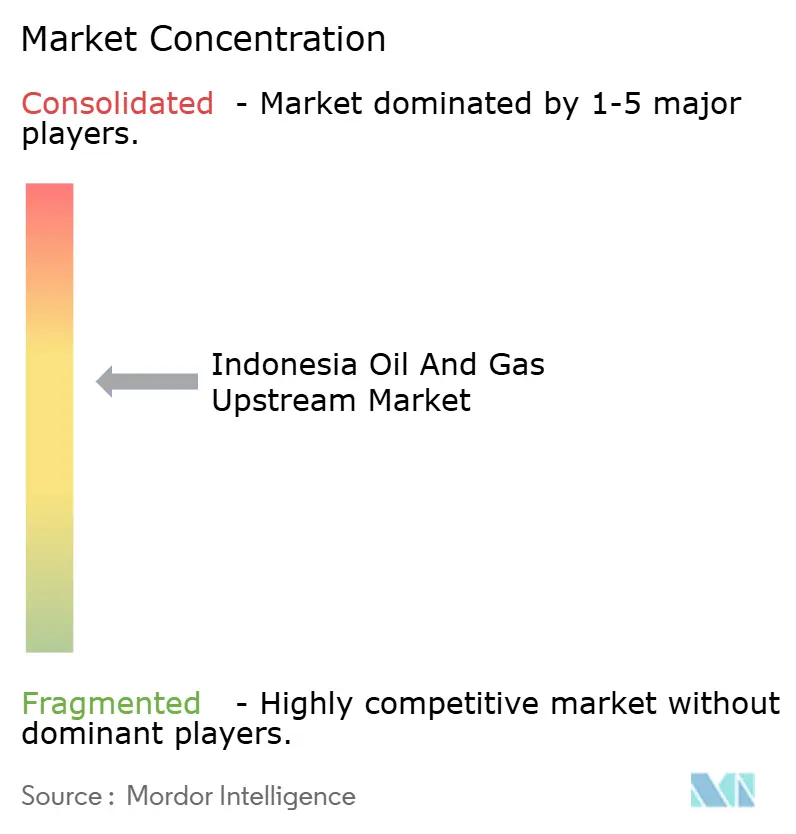

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア石油・天然ガス上流市場分析

インドネシア石油・天然ガス上流市場規模は、2025年の101億5,000万米ドルから2026年の107億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.63%で2031年には140億9,000万米ドルに達する見通しです。

深海ガスの発見、柔軟なグロス・スプリット財政条件、およびデジタル化の加速が相まって、成長見通しを強化しています。沖合活動は、オペレーターがアバディおよびアンダマンブロックの高インパクト案件を優先する中で資本を集めており、LNG価格連動が引き続き収益を下支えしています。インドネシア石油・天然ガス上流市場は、旺盛な国内需要と拡大する輸出能力から恩恵を受けていますが、増進回収投資を必要とする成熟した陸上油田における構造的な生産減少という課題も抱えています。AIガイドによる地震探査解釈からリアルタイム生産分析に至るまでの技術導入は、非生産時間を削減し安全性を向上させ、効率化の成果が老朽化資産の圧力を相殺するよう貢献しています。Pertaminaの24%シェアに支えられた中程度の市場集中度は、非在来型および深海プレイを対象とする新規参入者の参入を阻害することなく、競争力のある資本投下を可能にしています。

主要レポートの要点

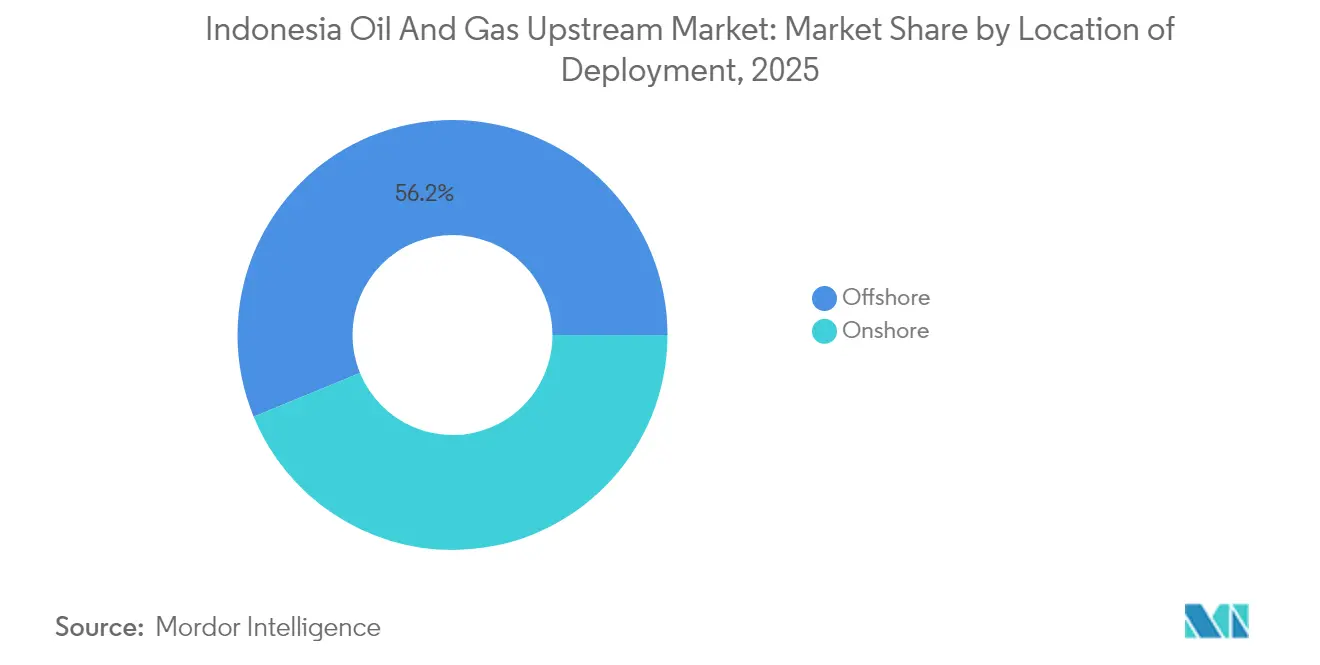

- 展開場所別では、沖合操業が2025年の収益シェア56.20%をリードしており、陸上操業は2031年にかけて年平均成長率6.14%で最も速い成長を実現すると予測されています。

- 資源タイプ別では、原油が2025年のインドネシア石油・天然ガス上流市場シェアの52.35%を占め、天然ガスは2031年にかけて年平均成長率6.05%で拡大する見込みです。

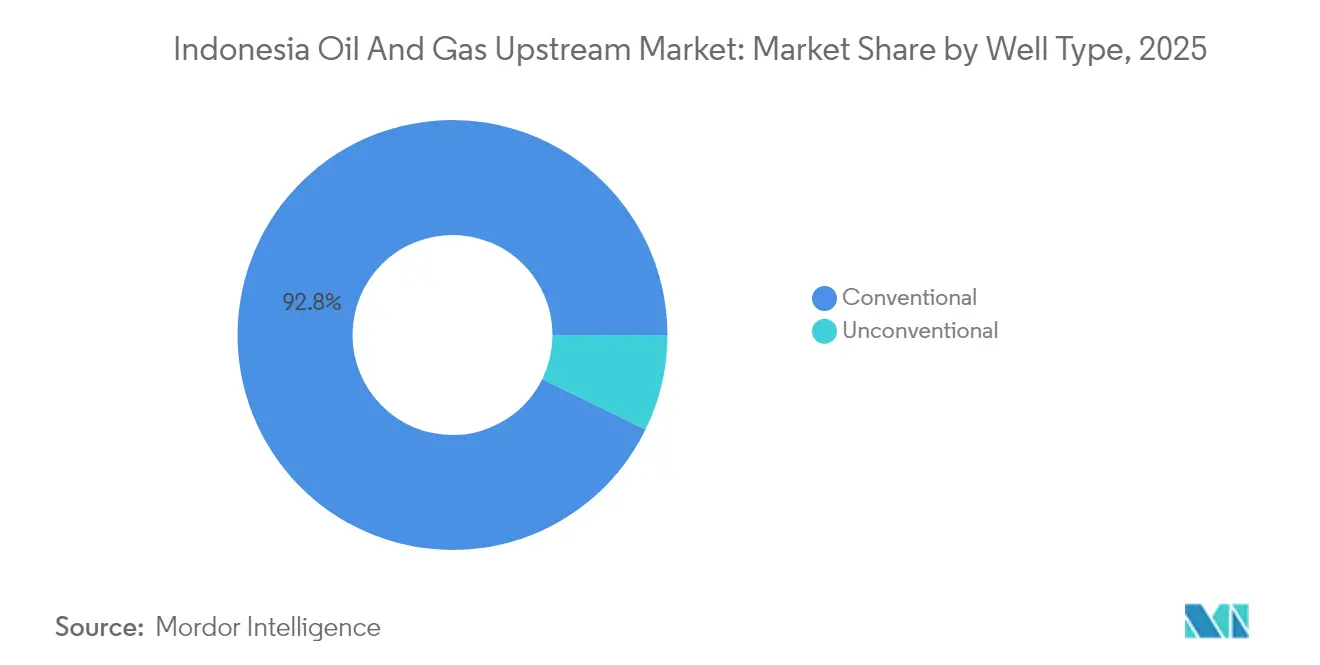

- 坑井タイプ別では、在来型掘削が2025年のインドネシア石油・天然ガス上流市場規模の92.75%のシェアを占め、2031年にかけて年平均成長率5.22%で拡大すると予測されています。

- サービス別では、開発・生産サービスが2025年の収益シェア64.10%を占め、廃止措置は2026年から2031年にかけて最も高い年平均成長率7.74%を記録すると予測されています。

- Pertamina、ExxonMobil、Chevron、およびTotalEnergiesが2024年生産量の合計約58%を共同で保有しており、独立系参入者の参入余地を残す中程度の集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア石油・天然ガス上流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 財政・ライセンス改革(政府規則第35/2004号改正) | 1.20% | 全国規模、北スマトラおよび東カリマンタンに集中した恩恵 | 中期(2年~4年) |

| 深海ガス発見(アバディ、アンダマン) | 1.80% | 海上マルク、北スマトラ、東カリマンタン | 長期(4年以上) |

| LNG輸出価格連動の上振れ | 0.90% | 全国規模、ボンタンおよびタングー輸出ハブへの主要な影響 | 短期(2年以内) |

| 生産分与契約(PSC)の延長 | 0.70% | 全国規模、成熟した生産盆地に集中 | 中期(2年~4年) |

| 三次回収を可能にするCCS・EORハブ | 0.60% | ジャワ島、南スマトラ、東カリマンタンの成熟油田 | 長期(4年以上) |

| AIによる地下地震探査イメージング精度 | 0.40% | 全国規模、Pertamina Hulu Rokan操業での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

財政・ライセンス改革が投資フローを加速

政府規則第35/2004号の改正により、非在来型プロジェクトに対してコントラクターに最大95%の収益シェアを付与する選択可能なグロス・スプリット制度が導入され、正味現在価値の向上と回収期間の短縮が実現します。オペレーターはプロジェクトリスクに応じてコスト回収方式とグロス・スプリット方式を切り替えることができ、この選択肢はすでにEni、Harbour Energy、ExxonMobil、およびBPからの共同調査を引き付けています。この規制改正は、財政的な硬直性に関する投資家の懸念に直接応え、特にリスク加重経済性がより高いコントラクター・シェアを支持する深海区画において、フロンティア鉱区での権益取得を促進します。同時に、エネルギー鉱物資源省規則第13/2024号に基づく許認可手続きの合理化により、ライセンス承認期間が24ヶ月から12ヶ月に短縮され、より迅速な探鉱サイクルが可能となります。

深海ガスの発見が資源ポートフォリオを再編

南アンダマンのLayaran-1発見は6兆立方フィートの資源基盤と日産3,000万標準立方フィートのテスト流量を確認し、Timpan-1坑井は5兆~6兆立方フィートおよび日産2,700万標準立方フィートの生産ポテンシャルを有しています。[1]Reporting Team, "South Andaman Discovery Adds 6 TCF Gas", Business-Indonesia, business-indonesia.id. Eniによる北ガナルの5兆立方フィート発見とあわせ、インドネシアの確認埋蔵量は評価次第で約30%増加しています。[2]出典調査ユニット「インドネシア・ディープウォーター・ラウンドアップ2025」GBR, gbreports.com SKK Migasは2028年から2030年の間に初ガス生産を予定しており、新たな輸出回廊を形成する海底パイプラインと浮体式LNG貯蔵設備が必要とされます。INPEXのアバディLNGは2024年にFEED(フロントエンド・エンジニアリング・デザイン)を完了し、年産950万トンおよび200億米ドルの設備投資を目標としており、地域LNG供給におけるインドネシア石油・天然ガス上流市場のリーダーシップを強化しています。

AIによる地下地震探査イメージングが操業効率を変革

Pertamina Hulu Rokanは機械学習駆動の地震探査分析を活用することで候補坑井の特定時間を1日に短縮し、これはリグのスケジューリングと埋蔵量補充を加速する86%の効率向上を意味します。SOPPREDモデルはグマイ頁岩の危険箇所を事前に予測することで非生産的なリグ稼働時間を82時間から12時間に削減し、坑井1本当たり3万リットルのディーゼル燃料を節約しました。Indosat Ooredoo HutchinsonによるクラウドベースのAIサービスは高分解能波浪計測を提供し、生産量を10%増加させ、重大な人身事故の可能性を95%低減できます。こうした成果はリフティングコストを削減し、油田の経済的な操業期間を延長し、価格変動に対するインドネシア石油・天然ガス上流市場の耐性を強化します。

CCS・EORハブが三次回収ポテンシャルを実現

インドネシアは塩水帯水層に5,720億トン、枯渇貯留層に48億5,000万トンのCO₂貯留容量を保有しており、CCSを排出削減策と回収推進策の双方に位置付けています。Pertaminaは12プロジェクトにわたり9億5,000万STBのEORポテンシャルを特定し、成熟したスマトラ油田で商業的に実証された独自の界面活性剤PHR-24を活用しています。東南アジア最大のタングーCCS施設は、高CO₂ガス田の開発推進を可能にするネットワーク型アプローチを支え、中国・インドネシア間の技術協力が三次回収の展開を加速しています。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した陸上成熟油田 | -1.40% | 中スマトラ、南スマトラ、東ジャワの陸上盆地 | 中期(2年~4年) |

| 規制・契約の不確実性 | -0.80% | 全国規模、新規探鉱ライセンス・ラウンドに影響 | 短期(2年以内) |

| 深海技術人材の不足 | -0.50% | 海上東カリマンタン、マルク、北スマトラ | 長期(4年以上) |

| ESG要因による資本不足 | -0.70% | 全国規模、新規沖合プロジェクトへの影響が顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した陸上成熟油田が生産成長を制約

インドネシアの44,985本の油井の約70%は成熟しており、年間21%の割合で生産が減少しており、坑井の修復または永久閉鎖(P&A)の判断を必要とする16,990か所の休止サイトが残されています。中スマトラのドゥリおよびランタウ・バイス油田における重質油の優位性は、API比重が25°未満であり、熱的・化学的EORコストを増大させています。4,500本の坑井を対象とした再活性化プログラムは、追加的な財政優遇措置なしには経済的な障壁に直面します。その結果、ベース生産量の維持が探鉱への設備投資を転換させ、インドネシア石油・天然ガス上流市場の成長曲線を緩やかにしています。

ESG要因による資本不足がプロジェクト資金調達に圧力

国内銀行はグリーンポートフォリオの1%~3%のみを再生可能エネルギーに配分している一方、炭化水素に対しては、ISO 14001適合およびSKUP認証を要求するより厳格なESG融資フィルターを課しています。[3]分析チーム「銀行が炭化水素向けESG融資を厳格化」インドネシア・ビジネス・ポスト、indonesiabusinesspost.com Pertaminaの2024年サステナブル・ファイナンス・フレームワークはISS(独立サステナビリティ基準)の検証を取得し、ハイブリッド型グリーン・トランジション資金調達の道を開きましたが、同社は市場の不確実性の中で依然として25億米ドルの短期通常融資を実行しました。より厳格なESG審査は資本コストを引き上げ、特に二酸化炭素(CO₂)含有量が高いプロジェクトにおいてフロンティア開発を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:沖合のモメンタムが成長を持続

沖合資産は2025年収益の56.20%を占め、年平均成長率5.88%で拡大し、沖合資産のインドネシア石油・天然ガス上流市場規模は2031年までに80億1,000万米ドルに達する見通しです。アンダマンおよびマセラの大規模ガスクラスターが長期的なキャッシュフローを下支えし、マハカム周辺のブラウンフィールド海底タイバックが生産量の安定性を維持します。オペレーターはジャックアップ再投入における権益承認から初ガスまでの期間の短縮を挙げており、柔軟な財政条件が1バレル65米ドルのシナリオ下でプロジェクトの内部収益率を二桁台に改善します。

陸上生産は成熟貯留層に制約されつつも、低い開発コストとインフラへの近接性に支えられています。RokanにおけるAIを活用した坑井修復は2025年6月に日産152,161バレルを達成し、デジタル最適化が生産性格差の縮小に貢献できることを実証しました。それでも、重質原油の粘度とウォーターカットの問題がリフティングコストを沖合の1バレル16米ドルに対し1バレル22米ドルに押し上げています。政府による4,500本の休止坑井の復活を目指す方針は減少を緩やかにするはずですが、沖合依然としてインドネシア石油・天然ガス上流市場の主要な成長エンジンであり続けています。

注記: 各セグメントのシェアは、レポート購入時にご提供します

資源タイプ別:ガスの台頭が石油の優位性に挑む

原油は2025年に52.35%のシェアを保持し、インドネシア石油・天然ガス上流市場規模の53億1,000万米ドルに相当しますが、成熟油田が中心であるため年平均成長率3.95%と緩やかな拡大にとどまります。一方、天然ガスはLayaran、Timpan、およびアバディからの生産開始スケジュールを背景に年平均成長率6.05%で拡大し、2031年までに46.40%のシェアに達する見通しです。アジアのスポット価格が1MMBtu当たり16米ドルを上回るトレンドにある場合、価格連動型LNG契約はプロジェクトのネットバックを向上させ、エネルギー転換に関する議論の中においても設備投資を引き付けます。

ナトゥナD-アルファにおける高いCO₂含有量が入札を遠ざけており、メガガス開発を解禁するためのCCSの必要性が浮き彫りとなっています。一方、国内ガス化プログラムは肥料工場や発電所からの需要を加速させ、引き取りの確実性を確保しています。総じて、天然ガスの成長はインドネシア石油・天然ガス上流市場の収益構成を大きく変えつつあります。

坑井タイプ別:在来型が基盤を支配し、非在来型の見通しが明るくなる

在来型坑井は92.75%のシェアを占め、2025年収益で94億1,000万米ドル相当であり、2024年に40本へと倍増した掘削キャンペーンを通じて年平均成長率5.22%を維持します。このセグメントは短期的なキャッシュフローを支え、既存オペレーターのインドネシア石油・天然ガス上流市場シェアの優位性を下支えします。

Gulamo DET-1発見後の非在来型の機会は年平均成長率8.42%を達成すると予測されており、スマトラ全域で233兆立方フィートのシェールポテンシャルを対象としています。エネルギー鉱物資源省によるシェールプロジェクトへの95%グロス・スプリット適用は損益分岐点を石油換算1バレル55米ドルに引き下げますが、水圧破砕のサプライチェーンはまだ黎明期にあります。成功は北米の専門家との技術提携および水管理のベストプラクティスにかかっており、こうした段階がインドネシア石油・天然ガス上流市場に数十億米ドル規模の上振れ余地をもたらす可能性があります。

注記: 各セグメントのシェアは、レポート購入時にご提供します

サービス別:開発・生産がリード、廃止措置が加速

開発・生産サービスは2025年支出の64.10%を占め、オペレーターが短期サイクル生産とリフティングコスト削減を優先していることを反映しています。PT Patra Drillingにおけるロボティック・プロセス・オートメーションは請求書処理の遅延を30日短縮し、乗務員の安全性を向上させ、デジタル投資対効果を実証しました。このサービス部門のインドネシア石油・天然ガス上流市場規模は2031年までに92億6,000万米ドルを超えると予測されています。

廃止措置サービスは2025年時点で4.68%のシェアにとどまりますが、630基の沖合プラットフォームが40年の耐用年数に達するにつれ、年平均成長率7.74%で急増すると予測されています。政府のガイドラインにより生産分与契約への廃止コスト引当の義務化が進んでおり、専門コントラクターの早期関与が促進されています。探鉱サービスは年間ブロック入札およびアンダマン地域での三次元地震探査コミットメントに支えられ、年平均成長率5.42%の安定した成長を維持しています。

地域分析

東カリマンタンは2025年にボンタン施設を通じて国内LNGの37.45%を供給し、同地域のインフラの深さと日本、韓国、および中国への輸出接続性を実証しています。マハカムのブラウンフィールド圧縮プロジェクトがプラトーを維持し、北ガナルからの海底タイバックが漸増的なスループットを追加します。同地域での計画的なCCSが資産寿命をさらに延長し、炭素政策の変化に対応します。

中スマトラは2025年6月に日産152,161バレルでインドネシア第2位の石油ハブであり続け、Rokanのスチームフラッド最適化に牽引されています。重質油の粘度と高いウォーターカットは化学的EORを必要とし、単位コストを押し上げる一方、増進回収率の向上によるアップサイドももたらします。南スマトラは国内製油所や発電所に供給する既存のパイプラインネットワークを補完し、継続的な埋め戻し掘削を支える需要の確実性を確保しています。

北スマトラ・アンダマンおよび海上マルクがインドネシアのフロンティア軸を形成しています。Layaran-1の6兆立方フィート発見とアバディの年産950万トンLNG計画は世界規模の資本を引き付けていますが、深海技術者の不足と海底インフラの整備要件がタイムラインを長期化させています。それでも、累積資源基盤はこれらの州をインドネシア石油・天然ガス上流市場の将来の成長極として位置付け、次の十年で生産の重心を東方にシフトさせます。

競争環境

Pertaminaは2024年の上流収益の24%を支配し、国内石油生産の69%および天然ガスの34%を生産し、統合物流と優先的な鉱区アクセスを活用しています。ExxonMobil Cepuは単一最大の油田オペレーターとして日産152,330バレルを維持し、国際的な存在感の継続を実証しています。総じて、インドネシア石油・天然ガス上流市場は国家参与と外国の専門知識のバランスを保ち、中程度の集中度を持つイノベーション指向のエコシステムを育んでいます。

戦略的提携が最近の動向を特徴付けています。EniとPetrochemical Nasional Berhad(Petronas)は埋蔵量30億石油換算バレルおよび日産50万石油換算バレルのプラトーを目指す合弁会社を設立し、キャッシュフローを生む資産を探鉱資金に活用しています。Medco Energiによるシアクおよびカンパルブロックの取得は日産3,000バレルを追加し、独立系企業間の統合トレンドを際立たせています。オペレーターはテクノロジーで差別化しており、生産性10%向上と安全リスク95%低減を主張するAI導入が競争優位を生み出しています。

非在来型シェール、深海浮体式設備、および5,720億トンの貯留余力に支えられたCCSハブに空白領域の機会が存在します。これらのニッチを習得した企業は、インドネシア石油・天然ガス上流市場の成長がブラウンフィールド最適化からフロンティアの収益化に軸足を移すにつれ、平均以上のリターンを獲得できるはずです。

インドネシア石油・天然ガス上流産業のリーダー企業

Chevron Corp.

ExxonMobil Corp.

PT Pertamina (Persero)

BP plc

INPEX Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:スーパーメジャーのBP plcは、インドネシアのパプア・バラット(西パプア)州における同社のタングー液化天然ガスプロジェクトの次フェーズであるタングーUCCプロジェクトのリグ移動を支援する船舶を調達中です。

- 2025年8月:日本のINPEX Corp.は、INPEX Masela社が操業するインドネシアのアバディLNGプロジェクトのFEED(フロントエンド・エンジニアリング・デザイン)作業を開始しました。プロジェクトには陸上LNGプラント、FPSO(浮体式生産貯蔵積出設備)、SURF(海底・ライザー・フローライン)設備、およびガス輸出パイプラインが含まれており、主要契約はすでに発注されています。

- 2025年7月:Indonesia Energyは、最近の地震探査調査による確認埋蔵量60%増加を受け、年内にクルーブロックで新規坑井2本を掘削する計画を発表しました。

- 2024年10月:バクリー・グループ系列のPT Energi Mega Persada Tbk(ENRG)が、センカン石油・天然ガスブロックにおける全参加権益を正式に取得しました。

インドネシア石油・天然ガス上流市場レポートの範囲

インドネシア石油・天然ガス上流市場レポートには以下が含まれます:

| 陸上 |

| 海上(沖合) |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃止措置 |

| 展開場所別 | 陸上 |

| 海上(沖合) | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃止措置 |

レポートで回答される主要な質問

インドネシア石油・天然ガス上流市場の現在の市場規模はどれくらいですか?

2026年時点で107億2,000万米ドルであり、2031年までに140億9,000万米ドルに達する見込みです。

インドネシアにおける上流部門への支出はどの程度の速さで成長していますか?

同部門は、沖合ガスおよびデジタル効率化の向上に牽引され、2026年から2031年にかけて年平均成長率5.63%を記録する見通しです。

上流活動をリードするセグメントはどれですか?

開発・生産サービスが支出の64.10%を占めており、既存資産の最大活用への注力を反映しています。

新たな大規模ガス発見はどこに位置していますか?

深海南アンダマン、北ガナル、マセラブロックが合わせて15兆立方フィート超のガス資源を追加しています。

技術はどのようにして油田経済性を改善していますか?

AIガイドによる地震探査イメージングとリアルタイム分析が坑井特定時間を86%短縮し、非生産的なリグ稼働時間を削減します。

インドネシアにおけるCCS(二酸化炭素回収・貯留)の役割は何ですか?

5,720億トンの貯留容量を持つCCSは、原油増進回収を支援し、高CO₂ガス田の開発を可能にします。

最終更新日: