ダウンストリームプロセシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

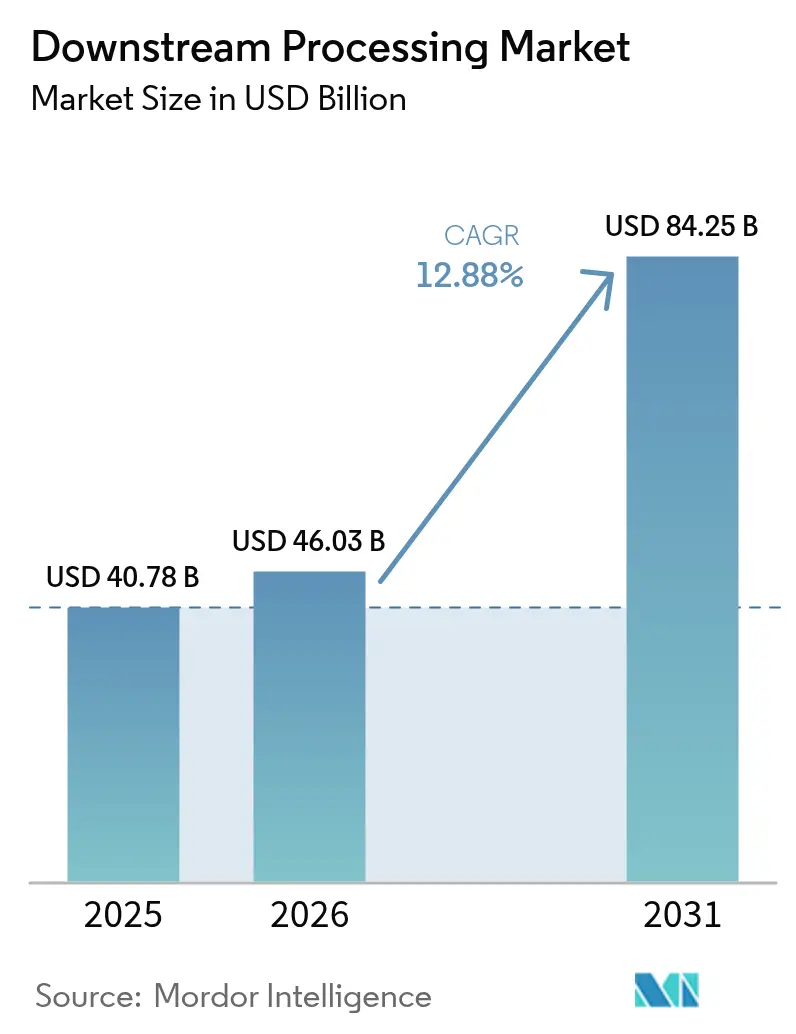

| 市場規模 (2026) | 46.03 十億米ドル |

| 市場規模 (2031) | 84.25 十億米ドル |

| 成長率 (2026 - 2031) | 12.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダウンストリームプロセシング市場分析

ダウンストリームプロセシング市場規模は、2025年の407億8,000万米ドルから2026年には460億3,000万米ドルに増加し、2031年までに842億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.88%で成長します。

モノクローナル抗体のアップストリームタイターの上昇が精製トレインの処理能力を超えており、バッチクロマトグラフィーや旧式のシングルユース濾過フォーマットによる制約が続いています。このアンバランスにより、大規模生産ランにおける収率損失が増大し、ターンアラウンドタイムが延長しています。その結果、企業はCDMOへのアウトソーシングを増加させています。FDAおよびEMAの複数製品承認を持つプロバイダーに精製集約的な工程を移管することで、企業は設備投資を削減し、新しいモダリティのスケールアップ期間を短縮しています。さらに、細胞・遺伝子治療プログラムが処理量の圧力を高めています。ウイルスベクターの収率は抗体タイターよりも大幅に低いため、施設は同じキャプチャー、ポリッシング、ウイルス濾過工程を通じてより大量の培養液を処理しなければなりません。同時に、PFAS規制の強化がメンブレン代替品や樹脂の再処方の採用を促進しています。このトレンドは消耗品コストを引き上げ、バイオロジクス製造施設全体でバリデーションの更新を必要としています。

主要レポートのポイント

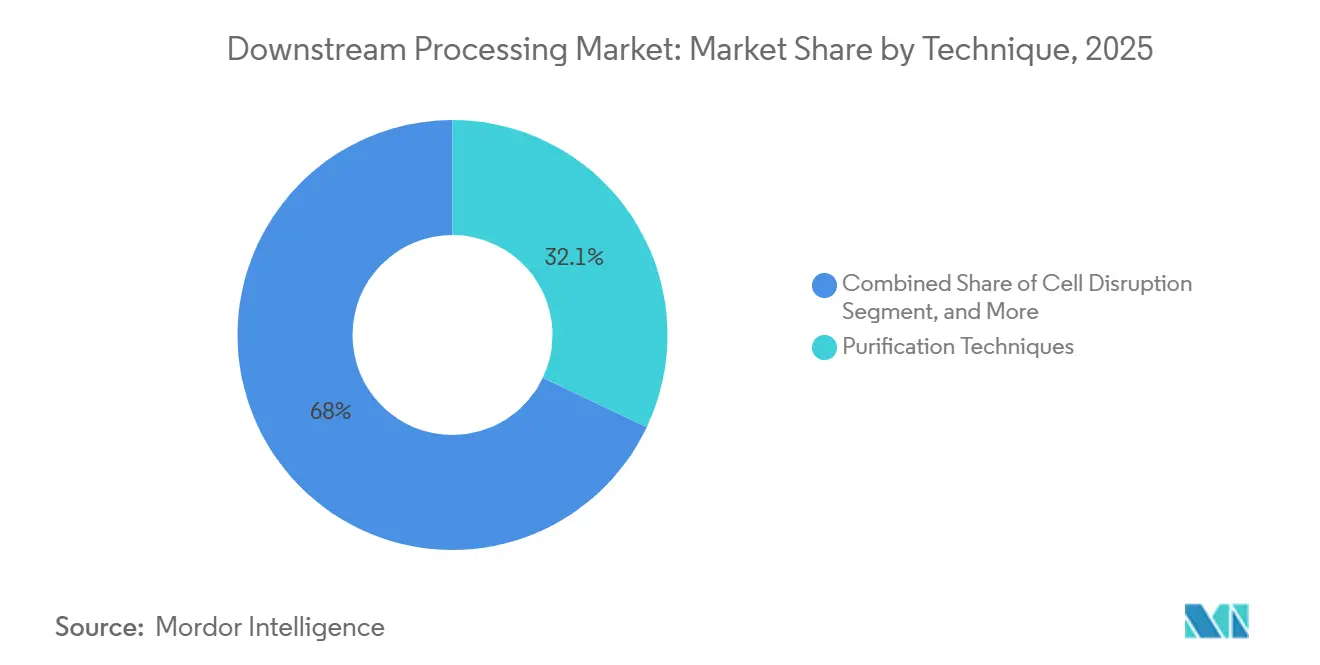

- 技術別では、精製技術が2025年のダウンストリームプロセシング市場収益シェアの32.05%を占め、一方で細胞破砕は2031年までに14.88%のCAGRで成長すると予測されています。

- 製品別では、クロマトグラフィーカラムおよび樹脂が2025年に35.10%のシェアでダウンストリームプロセシング市場をリードし、濾過・メンブレンデバイスは2031年までに14.12%のCAGRで成長する見込みです。

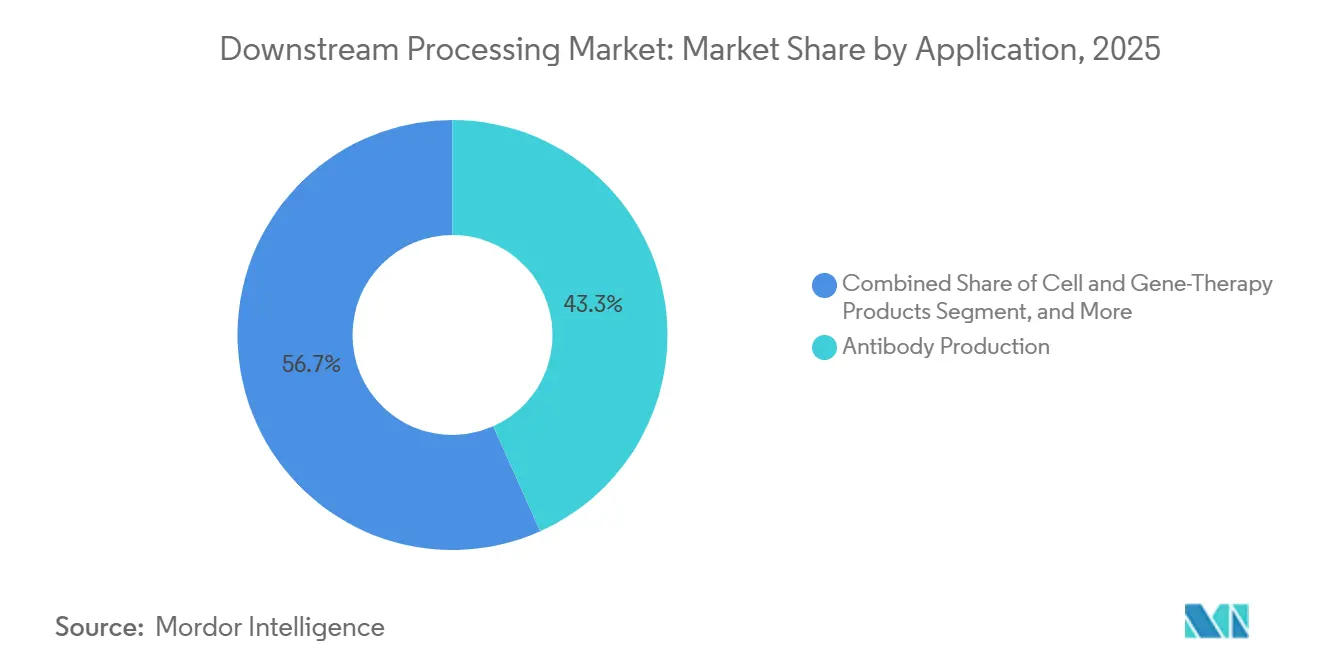

- 用途別では、抗体製造が2025年のダウンストリームプロセシング市場の43.30%を占め、細胞・遺伝子治療製品は2026年から2031年にかけて14.90%のCAGRで拡大する見込みです。

- エンドユーザー別では、バイオ医薬品メーカーが2025年のダウンストリームプロセシング市場の48.10%を占め、医薬品受託開発製造機関(CDMO)は2031年までに最高の15.10%のCAGRを記録すると予測されています。

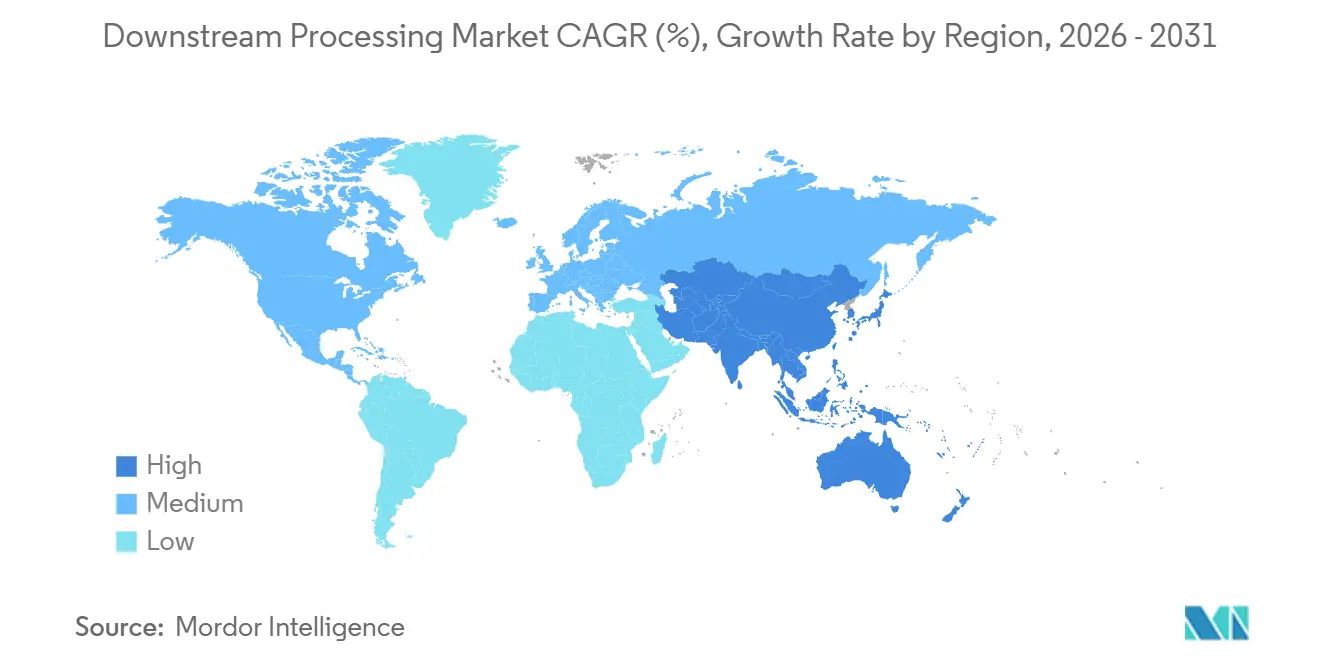

- 地域別では、北米が2025年のダウンストリームプロセシング市場シェアの32.50%を占め、アジア太平洋地域は2031年までに14.35%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ダウンストリームプロセシング市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グローバルバイオロジクス製造能力の急速な拡大 | +2.8% | 北米、欧州、アジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| 大手製薬会社および新興バイオテクノロジー企業における研究開発支出の増加 | +2.3% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 複数年の能力契約を伴うCMO・CDMOアウトソーシングブーム | +2.5% | グローバル、特に北米およびアジア太平洋地域 | 中期(2〜4年) |

| 新型コロナウイルス感染症後のmRNAおよびウイルスベクターワクチンプラットフォームのスケールアップ | +1.9% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 設備投資・運営費を削減する連続バイオプロセシングの採用 | +1.7% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| メンブレン代替を加速するPFAS規制の強化 | +1.2% | 北米および欧州、規制の影響がグローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルバイオロジクス製造能力の急速な拡大

Samsung Biologicsは2025年4月に第5工場を完成させ、グローバル能力を784,000リットルに引き上げ、大規模クロマトグラフィーシステムおよびシングルユースバイオリアクターへの需要を高める生産量競争を強化しました。[1]Eli Lilly、「Lilly Announces New USD 4.5 Billion Site to Drive Innovation in Drug Production」、investor.lilly.com 新設ラインは、バッファー消費量を最大40%削減し、注射用水の必要量を低減する連続モダリティを優先しています。各国政府はバイオ製造を戦略的成長エンジンとして位置づけており、サウジアラビアが2040年までに非石油GDPに346億米ドルを追加する計画がその例として挙げられます。[2]Vision 2030、「国家バイオテクノロジー戦略」、vision2030.gov.sa 2024年11月、Lonzaはロシュのバカビル施設(33万リットル)を12億米ドルで買収し、新施設建設に必要な長いリードタイムを回避しながら、プロテインAクロマトグラフィーおよびウイルス濾過能力を強化しました。2025年3月、Lotte Biologicsは新興市場に適したコスト水準でのバイオシミラー精製に特化した25万リットル施設を松島(ソンド)に設立するために10億米ドルを投じることを表明しました。2025年1月、ノバルティスは米国で230億米ドルの製造プログラムを発表し、その相当部分をダウンストリームの自動化およびバッチあたりの労働要件削減を目的とした統合スキッドに充当しています。

大手製薬会社および新興バイオテクノロジー企業における研究開発支出の増加

2025年、製薬研究開発投資は2,940億米ドルに達し、バイオロジクスが62%を占めました。[3]米国食品医薬品局、「CDERおよびCBERバイオロジクス承認」、米国食品医薬品局、fda.gov 大分子へのシフトと特許崖による低分子ポートフォリオの再編は重要な動向です。FDAは2025年に14件の新規バイオロジクスを承認し、各製品の上市には相当量の原薬が必要です。[4]Nature編集チーム、「連続バイオプロセシング」、Nature Biotechnology、nature.com これらの量は頻繁な精製キャンペーンに転換され、クロマトグラフィー樹脂およびウイルスフィルターへの安定した需要を生み出しています。高い承認率は新規能力を検証し、ダウンストリームの自動化への予算配分を強化することで、グラムあたりのコストを削減し、中位適応症へのアクセスを向上させます。開発ポートフォリオが抗体、ADC、二重特異性抗体にますます集中するにつれ、ダウンストリーム精製の複雑さが増しています。これにより、直交クロマトグラフィー媒体およびバリデート済みシングルユースアセンブリへの需要が高まっています。これらのトレンドは、ダウンストリームプロセシング市場における統合機器・消耗品エコシステムへの持続的な受注フローを支えています。

複数年の能力契約を伴うCMO・CDMOアウトソーシングブーム

調査データによると、CDMOは2028年までにグローバルバイオロジクス能力の54%を運営する可能性があり、バッファー、プローブ、メンブレンアドソーバーの購買サイクルを変化させています。複数年の予約能力契約は、小規模スポンサーの資本リスクを軽減し、技術移転を加速します。2024年、CelltrionはCDMO部門を立ち上げ、韓国のコスト効率の高い労働市場を活用して、バイオシミラーのアダリムマブおよびトラスツズマブの精製契約を獲得しました。Fujifilm Diosynthは、ノースカロライナ州の遺伝子治療施設に8億5,000万米ドルを投資し、連続クロマトグラフィートレインおよび音響波分離技術を装備してAAV精製サイクルを最適化しました。イノベーターは、バリデーション、電子記録コンプライアンス、変更管理におけるCDMOの専門知識を活用することで、固定製造コストを変動費に転換し、製品上市時の規制リスクを低減しています。CDMOは高価値スキッドおよび樹脂のコストを複数のクライアントに分散させ、稼働率を向上させ、スポンサーのコスト予測可能性を高め、ダウンストリームプロセシング市場における安定した能力を確保しています。

設備投資・運営費を削減する連続バイオプロセシングの採用

連続ダウンストリームトレインは、清澄化、キャプチャー、ウイルス不活化、ポリッシング、限外濾過などの工程を単一の統合システムに統合することで、バイオ医薬品製造プロセスを変革しました。このアプローチにより、24時間365日の操業が可能となり、施設のフットプリントが大幅に削減され、市場投入までの時間が短縮されます。2024年2月、FDAはバイオロジクスの連続製造を支持するドラフトガイダンスを発行し、スポンサーがリアルタイムのPATモニタリングを実証し、品質を確保するための堅牢な管理戦略を実施することを条件としました。2025年、Eli Lillyはインディアナポリス施設に連続3カラムプロテインAシステムを導入し、樹脂利用率の向上とバッファー消費量の削減を達成し、測定可能な年間コスト削減を実現しました。Sartoriusは、500キログラムスケールでの低生産コストを目標として、灌流バイオリアクターとインラインクロマトグラフィーを統合した連続プラットフォームを発売しました。採用は、多変量プロセス制御における先行投資と専門知識が必要なため、大手製薬会社および主要CDMOに集中していますが、このシフトはコストベンチマークを確立し、長期的にバイオロジクス適応症の範囲を拡大する可能性があります。

ダウンストリームプロセシング市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クロマトグラフィースキッドおよび樹脂の高い設備投資コスト | -1.8% | グローバル、特に中小規模のバイオテクノロジー企業に影響 | 短期(2年以内) |

| アップストリームタイターに対する精製ボトルネック | -1.4% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| シングルユースフィルターおよびバッグのサプライチェーンの脆弱性 | -0.9% | グローバル、供給途絶時に深刻な影響 | 短期(2年以内) |

| 自動化DSP分析のための熟練労働力不足 | -0.7% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロマトグラフィースキッドおよび樹脂の高い設備投資コスト

バイオテクノロジーセクターでは、財務投資は相当な規模に上ります。インラインウイルス不活化およびバッファー管理モジュールと統合された完全自動化連続クロマトグラフィースキッドの価格は400万〜600万米ドルです。この多大なコストは、学術系スピンアウトや初期段階のバイオテクノロジー企業に財務的な課題をもたらします。バイオプロセシングに不可欠なプロテインA樹脂は、1リットルあたり12,000〜18,000米ドルで価格設定されています。大規模なモノクローナル抗体(mAb)キャンペーンでは、キャプチャーとポリッシングの両段階で数百リットルが必要となることが多く、フィルターやバッファーなどの追加コストを除いても、数百万ドルの消耗品費用が発生します。価格感応度の高い市場では、ダウンストリームの設備投資と消耗品が製造原価の大部分を占めることが多く、新興バイオシミラー開発者のアクセスを制限しています。これらのコストを軽減するため、ベンダーは樹脂の寿命を延長しています。例えば、新しいプロテインA媒体は第一世代製品を大幅に上回るサイクル数を提供していますが、製品ライフサイクルを通じた交換コストは依然として相当な費用となっています。

アップストリームタイターに対する精製ボトルネック

2026年までに、モノクローナル抗体のアップストリームタイターは1リットルあたり10グラムを超えると予想されています。しかし、多くのダウンストリームプロセスは依然として低産出レジームに対応した設計のままです。このミスアライメントにより、処理量の圧力増大、生産サイクルの長期化、能力制約が生じています。これらの課題はプロテインAカラムのファウリングを引き起こし、サイクル中の再生が必要となり、アイドルタイムの増加、洗浄液消費量の増大、製造スループットの低下につながります。高タイターの溶出液はウイルスフィルターを詰まらせる可能性もあり、特に商業スケールでは、メンブレン面積の要件が2倍になり、キャンペーンあたりのコストが上昇します。二重特異性抗体および抗体薬物複合体の製造には、イオン交換および疎水性相互作用クロマトグラフィーなどの追加工程が導入され、精製時間が延長し、追加キャンペーンに活用できるスイートを占有します。連続処理は、定常状態の負荷を維持しバッチ平衡化を排除することで潜在的な解決策を提供します。しかし、規制ガイダンスに基づく完全な再バリデーションの必要性が時間と労力を要し、即時の能力改善を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ダウンストリームプロセシング市場セグメント分析

技術別:

精製が主導、破砕が加速精製技術は2025年のダウンストリームプロセシング市場収益の32.05%を占め、バイオロジクス品質における中心的役割を確認しました。細胞破砕は、微生物および細胞内発現システムの採用拡大に伴い、最速の14.88%のCAGRを記録しています。精製のダウンストリームプロセシング市場規模は2026年に147億5,000万米ドルを超え、樹脂能力の拡大とマルチカラムイノベーションに支えられ、2031年までに270億米ドルを超える見込みです。並行して、ホモジナイザーおよびマイクロフルイダイザーは細胞破砕の主力装置であり続けていますが、低周波音響法は発熱が少ないためパイロットスケール試験を引き付けています。

連続クロマトグラフィーはバッファー使用量を削減し、欧州での調達に影響を与えるサステナビリティ目標に合致しています。シングルユース遠心分離機および深層濾過カセットは清澄化スループットを向上させ、汚染リスクを最小化します。これは多製品CDMOスイートで重視される特性です。清澄化とキャプチャー段階にわたるセンサー読み取りを調和させる統合ソフトウェアは、バッチリリース時間を短縮し、早期採用者に競争上の優位性をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:

クロマトグラフィーが成熟する中でメンブレンが急増クロマトグラフィーカラムおよび樹脂は2025年に35.10%の収益シェアを占め、抗体キャプチャーの基準標準であり続けています。しかし、PFAS不含ポリマーの進歩が交換サイクルを促進するにつれ、濾過・メンブレンデバイスが最高の14.12%のCAGRを示しています。濾過製品のダウンストリームプロセシング市場規模は2026年に122億米ドルに達し、2031年までに236億米ドルに達すると予測されています。多層深層フィルターは、清澄化と精密濾過を1つのハウジングに組み合わせることで工程数を削減し、施設の生産性を向上させます。

適応制御バルブおよびガンマ線安定フローパスは、モジュール式スキッドの再構成を容易にし、多様なクライアント分子を扱うCMOに訴求します。クロマトグラフィーサプライヤーは、プロセス開発時間を30%短縮するハイスループット樹脂スクリーニングキットで対応しています。廃棄コストに関する議論があるにもかかわらず、オペレーターがバリデーション負担の軽減を重視するため、シングルユースハードウェアの採用が増加しています。

用途別:

抗体製造がリード、細胞治療が急増抗体プログラムは2025年収益の43.30%のシェアを維持し、細胞・遺伝子治療は14.90%のCAGRで拡大し、2026年のCGTのダウンストリームプロセシング市場規模は推定103億米ドルとなっています。2024年の8件のFDA承認が商業的実行可能性を検証し、閉鎖系無菌濾過およびウイルスベクター清澄化技術への投資を促進しています。

抗体薬物複合体パイプラインは疎水性ペイロードを導入し、精製を複雑化させ、混合モード樹脂への需要を高めています。ワクチンメーカーは、リガンドの溶出なしに高いアルコール濃度に耐えられるmRNA特異的精製樹脂を活用しています。自家細胞治療収穫の自動化プロトタイプがGMPスイートに導入され、現在バッチ総労働コストの35%を占める手動作業を削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

バイオ医薬品メーカーがリード、CDMOが加速バイオ医薬品メーカーは2025年収益の48.10%を占めましたが、能力と特殊モダリティのためにCDMOパートナーシップへの依存を高めています。CDMOは2028年までにダウンストリームプロセシング市場シェアの過半数を占め、15.10%のCAGRを記録すると予測されています。サービスプロバイダーにおけるデジタルツインの導入は、ラン間のパフォーマンスを標準化し、社内プロセス開発リソースが不足している小規模バイオテクノロジークライアントを引き付けています。

学術機関はシングルユースを採用してCDMOへの技術移転を短縮しています。政府機関は、戦略的備蓄目標を支援するためにmRNAおよびウイルスベクター能力に対するニッチな需要を維持しています。エンドユーザーはクオリティ・バイ・デザインフレームワークに収束しており、規制申請を合理化するためにスキッドコントローラーに多変量分析を組み込むようサプライヤーに求めています。

地域分析

北米ダウンストリームプロセシング市場

北米は2025年に32.50%の収益シェアを記録し、ノースカロライナ州におけるJohnson & Johnsonの20億米ドルプロジェクトどの大規模投資によって牽引されました。地域の生産者は新規ラインの75%に連続製造を採用し、3年以内に人工知能を統合する計画を立てています。ダウンストリームプロセシング市場は、革新的な製造ガイダンスに対するFDAの積極的な姿勢から恩恵を受けており、新規精製プラットフォームへの投資家の信頼を醸成しています。

アジア太平洋ダウンストリームプロセシング市場

アジア太平洋地域は14.35%のCAGRで最も成長が速い地域であり、韓国、中国、シンガポール、インドにおける大規模施設によって支えられています。Samsung Biologicsは180,000Lの生産能力を追加し、Novartisはシンガポール拠点を拡張しており、グローバルサプライを支えるメガ施設への傾向を示しています。インドのCDMOは、米国バイオセキュリティ法を受けた代替拠点として自らを位置づけています。地域当局はプロセスエンジニアリング人材のギャップを埋めるための人材育成を補助し、フィルターやバッグの現地調達を奨励しています。

競合環境

Thermo Fisher Scientific、DanaherのCytiva、Sartorius、Merck KGaAは、グローバル収益の相当部分を占め、プラットフォームの幅広さで差別化しています。統合型オファリングは、クロマトグラフィー、濾過、バッファー管理、リアルタイム分析を単一の制御アーキテクチャに組み合わせています。連続製造スキッドは商業スケールで運営コストを最大42%削減し、抗体製造業者の間での採用を強化しています。

中堅競合他社は、灌流フィルター、エレクトロポレーションシステム、繊維ベースのクロマトグラフィーなどのニッチな強みに注力しています。Puroliteの米国での2億米ドルの樹脂工場は、コスト感応度に起因するサプライヤー切り替えを取り込むための迅速なリードタイム履行を目標としています。規制の追い風は、施行期限前にPFAS不含消耗品を認証できる企業に有利に働き、Sartoriusにフッ素ポリマー不含メンブレンでの先行者優位をもたらしています。

デジタル化が加速しており、ベンダーはファウリングを予測し再生スケジュールを自動化するための機械学習モデルを組み込んでいます。機器サプライヤーとCDMOのパートナーシップは、プラットフォームが複数の分子クラスに対して事前認定された状態で提供されることでバリデーションを短縮しています。統合は続いていますが、技術革新が複数の実行可能な製品差別化経路を提供するため、競争の激しさは中程度にとどまっています。

ダウンストリームプロセシング業界リーダー

Thermo Fisher Scientific Inc.

Merck KGaA (Merck Millipore)

Sartorius Stedim Biotech S.A.

Danaher Corporation

GE HealthCare

- *免責事項:主要選手の並び順不同

本レポートで取り上げたダウンストリームプロセシング市場の企業

- Agilent Technologies

- Alfa Laval AB

- Asahi Kasei

- BD Biosciences

- Corning

- Danaher

- Eppendorf

- FUJIFILM

- GE Healthcare

- Kuhner Shaker AG

- Lonza Group

- Meissner Filtration Products

- Merck

- Novasep Holding SAS

- Pall

- Parker Hannifin

- Repligen

- Sartorius

- Solventum Corporation

- Thermo Fisher Scientific

ダウンストリームプロセシング市場における最近の業界動向

- 2026年2月:FUJIFILM Biotechnologiesは、英国ティーズサイドの新製造拠点の拡張を発表し、4億ポンド(5億4,700万米ドル)の拡張により19,000リットルのシングルユース能力を追加し、医薬品およびワクチンの地域化された能力を増強します。

- 2026年2月:Bracco Imagingは細胞治療製造分野に参入し、アップストリームプロセシング中の細胞濃縮および活性化のためのビーズ不含マイクロバブルベースの代替手段を導入しました。

- 2026年2月:Asymchem Groupの子会社であるAsymBioは、早期開発から商業製造までのエンドツーエンドサービスを提供し、バイオ医薬品開発ライフサイクル全体にわたる統合技術プラットフォームを確立しました。

- 2026年2月:CD Bioparticlesは、複雑なサンプル前処理ワークフローを簡素化するための新しい磁気固相抽出粒子ラインを発売し、バイオテクノロジー、製薬、臨床、環境ラボ全体での効率性と再現性を向上させます。

- 2026年1月:Bora Biologicsは、微生物および哺乳類発現治療薬をスケールアップするために、サンディエゴにFDA承認の拡張製造施設を開設しました。

ダウンストリームプロセシング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ダウンストリームプロセシング市場を、上流の発酵または細胞培養後に、モノクローナル抗体、ワクチン、組換えタンパク質、酵素、ホルモンなどの生物由来製品の回収、精製、濃縮、製剤化に使用されるすべての機器、消耗品、および関連サービスと定義する。主要な単位操作は、固液分離、細胞破砕、濃縮、クロマトグラフィーベースの精製、および最終製剤化に及ぶ。

スコープ除外:学術教育ラボ専用のパイロットスケールラボキットはカウントしない。

セグメンテーション概要

- 技術別

- 精製技術

- 固液分離

- 清澄化・濃縮

- 細胞破砕

- 製品別

- クロマトグラフィーカラムおよび樹脂

- 濾過・メンブレンデバイス

- 遠心分離機

- 蒸発器・乾燥機

- その他製品

- 用途別

- 抗体製造

- ワクチン製造

- インスリン・ホルモン製造

- 細胞・遺伝子治療製品

- その他用途

- エンドユーザー別

- バイオ医薬品・バイオシミラーメーカー

- 医薬品受託開発製造機関(CDMO)

- 学術・研究機関

- 政府・非営利機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、受託開発機関のバイオプロセスエンジニア、上位10社のワクチンメーカーの調達責任者、北米・欧州・アジア太平洋地域の地域ディストリビューターにインタビューを実施した。専門家のフィードバックにより、シングルユースクロマトグラフィーカラムの平均販売価格、デプスフィルターの稼働率、連続ダウンストリーム採用のタイムラインが明確化され、予備的なデスク調査数値の再調整が可能となった。

デスクリサーチ

FDAの生物製剤承認申請(Biologics License Application)データベース、欧州医薬品庁(European Medicines Agency)のEPARファイル、クロマトグラフィーカラム(HSコード902780)および膜フィルター(HSコード842199)に関する国連Comtrade輸送コード、ならびにBioPlan、BPIA、ISPEの業界団体年鑑などの公開情報源から、基礎的な数量・金額シグナルを抽出した。企業の10-K、投資家向け資料、学会抄録からは価格帯および新規設備投資の開示情報を取得し、D&B HooversおよびDow Jones Factivaでインデックス化した。これらの参考資料は情報ミックスの一例であり、他にも多数の文書が分析パイプラインに投入されている。

市場規模推計と予測

トップダウンアプローチでは、世界の生物製剤生産量(リットル)を起点とし、工程ごとの培地対製品収率および典型的な消耗品使用係数を乗じてアドレス可能な需要プールを近似し、検証済みのASP(平均販売価格)レンジを用いて価格付けを行う。主要サプライヤーの売上高のボトムアップ積み上げとチャネルチェックにより、合計値をベンチマークする。モデルに組み込まれた主要な市場フィンガープリントには、生物製剤の臨床パイプライン成長、年間に稼働する新規哺乳類細胞培養設備容量(L)、クロマトグラフィーカラムの平均再使用サイクル数、シングルユースろ過アセンブリの採用率、および地域別ワクチン投与量の動向が含まれる。

これらのドライバーを用いた多変量回帰が2025〜2030年の予測を支え、シナリオ分析によりサプライボトルネックおよび規制変化のストレステストを実施する。特に非公開ベンダーに関するボトムアップデータのギャップは、最終的なトライアンギュレーション前に公開同業他社から導出した正規化マージンで補完する。

データ検証と更新サイクル

アウトプットは、独立した出荷集計および四半期業績トレンドとの差異チェックを受ける。異常値が解消された後にのみ、シニアレビュアーが承認する。レポートは年次で更新され、工場閉鎖や大規模な設備増強などの重要事象が発生した場合は中間更新を実施する。最終段階のアナリストによる精査により、クライアントが最新の見解を受け取れるよう確保する。

MordorのダウンストリームプロセシングベースラインがなぜHighな信頼性を誇るのか

公表数値がしばしば異なるのは、各社が異なる製品バスケット、価格前提、および更新頻度を選択しているためである。

この市場における主要なギャップ要因には、補助的なバッファーや樹脂が合計値に含まれているかどうか、シングルユース普及率の予測の積極性、および各モデルに組み込まれた通貨換算日が含まれる。Mordor Intelligenceは、生物製剤生産データ、検証済みASP、および専門家主導のサニティチェックを透明性のある形で組み合わせることにより、2025年の現行年度売上高をUSD 408億(USD 40.78 billion)と報告しているが、他の調査会社は生産コンテキストなしにサプライヤー売上高を外挿するか、2024年初頭の為替レートに予測を固定している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 40.78 B(2025年) | Mordor Intelligence | - |

| USD 41.81 B(2024年) | Global Consultancy A | 未調整のベンダー売上高積み上げに依存;ろ過消耗品の補充サイクルを除外 |

| USD 31.19 B(2024年) | Industry Publication B | スコープを耐久性ハードウェアに限定し、シングルユースカラムおよびメンブレンを除外 |

| USD 39.10 B(2024年) | Market Insights C | 静的ASPを適用し、2年ごとの年次更新を行うことでCAGRを過大評価 |

総じて、推計値にばらつきはあるものの、Mordorの厳格なスコープ選定、デュアルパスモデリング、および年次更新サイクルは、戦略的計画において意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

2026年のダウンストリームプロセシング市場の現在の規模はどのくらいですか?

ダウンストリームプロセシング市場は2026年に460億3,000万米ドルと評価されており、2031年までに842億5,000万米ドルに達すると予測されています。

ダウンストリームプロセシングで最も成長が速いセグメントはどれですか?

細胞・遺伝子治療のダウンストリームワークフローは、FDAの承認増加と治験療法の豊富なパイプラインにより、2031年までに14.90%のCAGRで拡大しています。

PFAS規制はダウンストリームプロセシングサプライヤーにどのような影響を与えますか?

PVDFおよび関連フッ素ポリマーに対する規制保留は、新しいメンブレン化学への投資を促進し、コンプライアントなシングルユース製品を持つベンダーに機会をもたらしています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は、韓国、中国、シンガポール、インドでの大規模工場建設に牽引され、2031年までに14.35%のCAGRを記録すると予測されています。

ダウンストリームプロセシングコストを最も削減できる技術はどれですか?

連続マルチカラムクロマトグラフィー、強化型深層濾過、バッファー消費を最適化するデジタルツインにより、スケールでの運営費を最大42%削減できます。

最終更新日: