インドの石油・ガス川下市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

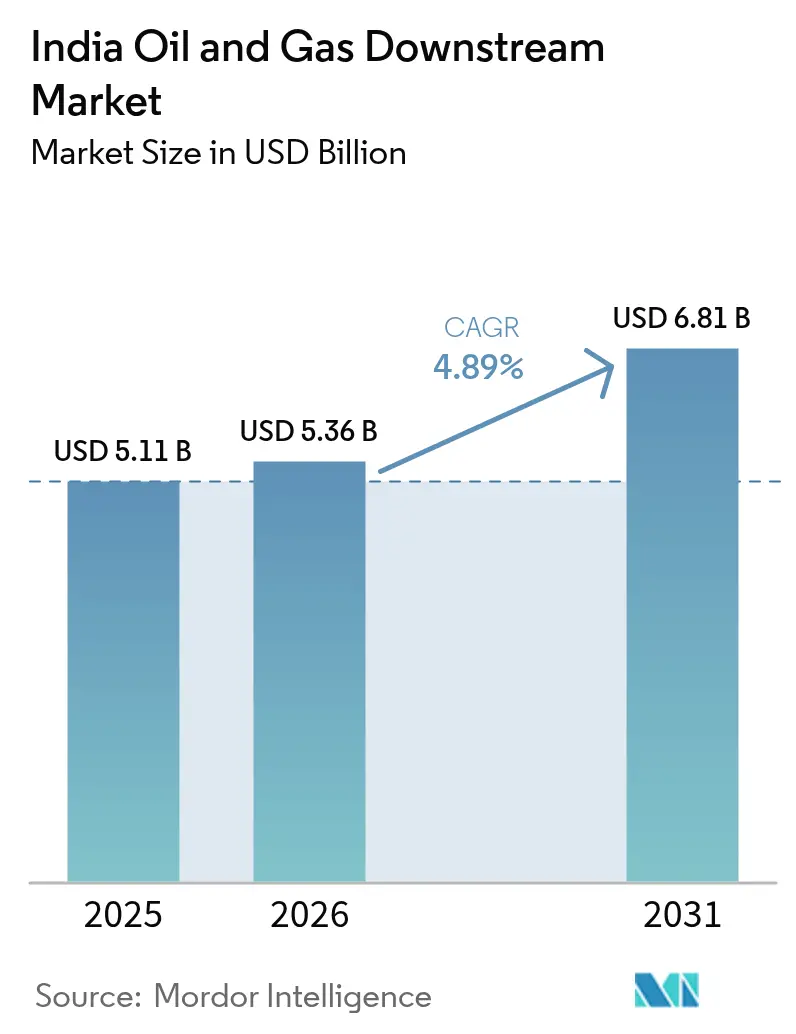

| 基準年の市場規模 (2025) | 5.11 十億米ドル |

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 6.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの石油・ガス川下市場分析

インドの石油・ガス川下市場規模は2025年に51億1,000万米ドルと評価され、2026年の53億6,000万米ドルから2031年には68億1,000万米ドルに達すると推計されており、予測期間(2026年~2031年)中のCAGRは4.89%である。

官民双方の旺盛な投資、石油化学需要の拡大、および継続的な製油所近代化が、エネルギー転換の逆風にもかかわらず成長エンジンを力強く支えている。2027年までに予定されている1日当たり65万2,000バレルの能力増強は、国内消費と地域輸出需要の双方に応えるというインドの野心を裏付けている。バーラト・ステージVI(BS-VI)燃料規制、エタノール20%混合義務、および国家水素ロードマップといった規制上の触媒が、技術アップグレード、操業のデジタル化、および原料多様化を加速させている。Rellianceのジャムナガルハブによってその典型が示される製油所・石油化学統合複合施設は、ガソリン需要の不確実性をより高マージンの化学品へのシフトによってヘッジする事業者の姿勢を示している。一方、小売燃料流通はデジタル変革の途上にあり、IoTセンサー、モバイル決済、AIを活用した在庫管理ツールの日常的な導入が、ラストマイルの効率性と顧客エンゲージメントを再定義している。

主要レポートの要点

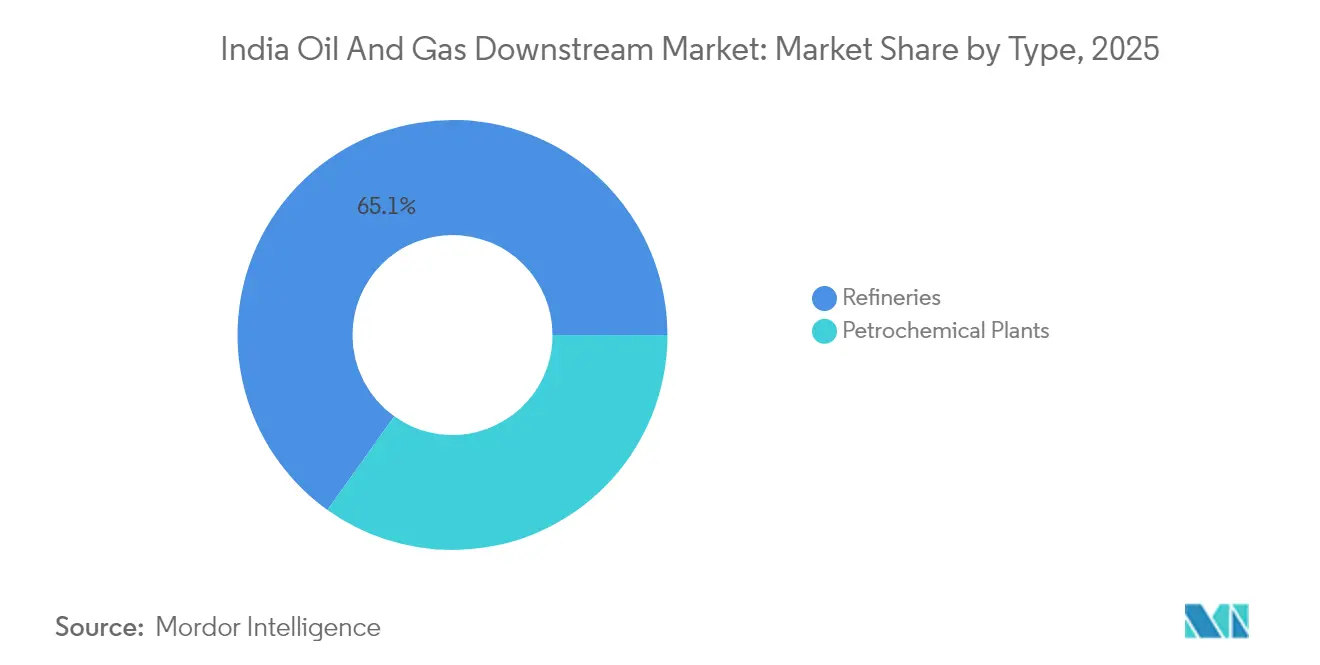

- タイプ別では、製油所が2025年のインドの石油・ガス川下市場シェアの65.12%を占めてリードしており、石油化学プラントは2031年にかけてCAGR 7.22%を記録する見込みで、市場内で最も高い成長率となっている。

- 製品タイプ別では、精製石油製品が2025年のインドの石油・ガス川下市場規模の67.54%のシェアを占め、石油化学製品は2031年にかけてCAGR 6.94%で拡大する見通しである。

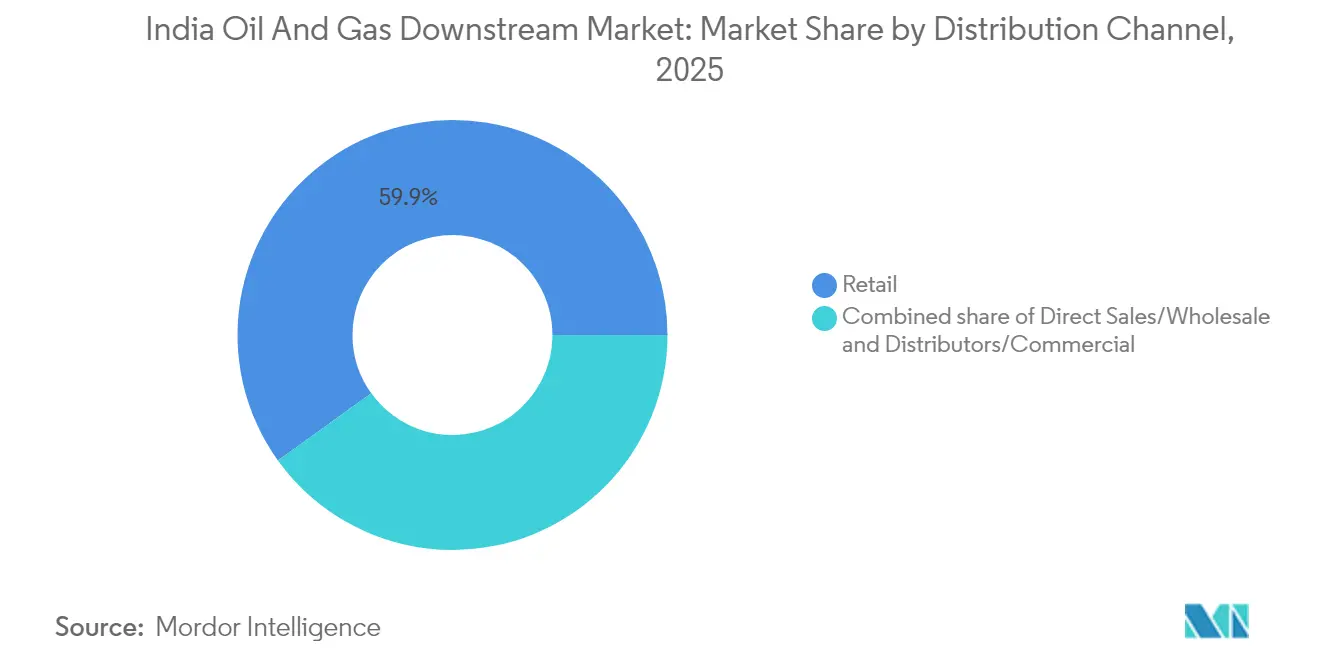

- 流通チャネル別では、小売燃料販売店が2025年のインドの石油・ガス川下市場規模の59.92%のシェアを獲得しており、2031年にかけてCAGR 5.56%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの石油・ガス川下市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の燃料需要増加 | +1.2% | 全国の第2層都市 | 中期(2~4年) |

| BS-VI適合設備投資 | +0.8% | 主要製油拠点 | 短期(2年以内) |

| 石油化学製品需要の成長 | +0.6% | グジャラート・マハーラーシュトラ回廊 | 長期(4年以上) |

| 水素・バイオ燃料混合推進 | +0.4% | 一部パイロット州 | 長期(4年以上) |

| 製油所デジタル化による運営費最適化 | +0.3% | 全国の製油所 | 中期(2~4年) |

| 航空交通の回復 | +0.2% | 主要空港 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中間層の燃料需要増加

第2層・第3層都市における車両保有台数は年率12%で増加しており、頭打ちとなっている大都市圏を上回り、インドの石油・ガス川下市場全体に分散した需要拠点を生み出している。[1]道路交通・高速道路省、「自動車統計2025」、morth.nic.in Indian Oil Corporationは2026年までに農村部に5,000か所の新規小売販売店を開設する計画であり、これらの成長センターを対象としている。中間層の購買力は高品質潤滑油や特殊製品の消費も押し上げており、小売業者の単位当たりマージンを向上させている。旅客数が2030年までに倍増する見通しであることから、航空タービン燃料需要もこのトレンドを反映しており、ジェット燃料クラックをさらに支えている。これらのダイナミクスが相まって、製油業者およびマーケターの収益見通しを強化し、貯蔵・物流・顧客向け技術への新規投資を後押ししている。

バーラト・ステージVI適合設備投資

150億米ドルを超えるセクター全体の設備投資により、BS-VI硫黄規制に適合するための水素化処理装置、接触改質装置、および混合システムのアップグレードが実施された。Hindustan PetroleumのビザグVisakhapatnam製油所だけで12億米ドルを投資し、同業他社に先駆けてアップグレードを完了させ、インドの石油・ガス川下市場における能力拡大に向けた資金を確保した。[2]Hindustan Petroleum Corporation、「年次報告書2024」、hpcl.co.in 先行企業は現在、国内でプレミアムBS-VI燃料を販売するとともに、硫黄規制の厳しい市場へ輸出し、総精製マージンを拡大している。中小規模の製油業者は資本調達の制約に直面しており、適合コストを分散させるためにジョイントベンチャーや合併を検討している。この規制上のマイルストーンは結果として、業界の統合と技術普及を加速させている。

水素・バイオ燃料混合推進

2025年に発効したインドのエタノール20%混合義務は、より高いバイオ燃料比率に対応した貯蔵・混合・品質管理設備の整備を促進している。[3]石油・天然ガス省、「エタノール混合プログラム」、mopng.gov.in Indian Oil Corporationは2027年までに1,000か所の圧縮バイオガスプラントに20億米ドルを充当し、マルチ燃料供給業者としての地位確立を目指している。国家グリーン水素ミッションは2030年までに年間500万トンの生産達成を目標としており、再生可能エネルギーと淡水化水を活用した製油業者運営の電解設備に機会をもたらしている。原料価格は依然として変動しやすいものの、政府の購入インセンティブおよびグリーンアンモニア引き取りへの世界的な関心が収益の確実性を提供し、インドの石油・ガス川下市場を多様化させている。

製油所デジタル化による運営費最適化

HPCL-Mittal EnergyとAVEVAのようなパートナーシップは、AIを活用したデジタルツインを導入し、計画外のダウンタイムを削減して運営コストを15%削減している。[4]AVEVA、「HPCL-Mittal EnergyがAVEVAデジタルツインを採用」、aveva.com 予知保全アプリケーションは設備寿命を延長し、高度なプロセス制御はエネルギー効率を最大化して製造コストを1バレル当たり数ドル削減している。ブロックチェーンのパイロット事業は製品のトレーサビリティを強化しており、これは航空グレード燃料および石油化学製品輸出において高まる要件となっている。その結果、デジタル投資は純粋な間接費ではなく競争上の優位性として資本化されており、ROIサイクルを加速させ、技術的に成熟したプレーヤーへの投資家の注目を集めている。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資の超過・遅延 | -0.70% | 全国規模、主要拡張プロジェクトに影響 | 中期(2~4年) |

| 原油価格に対するマージンの変動性 | -0.50% | 全国規模、中小規模製油業者への影響が大きい | 短期(2年以内) |

| ESG・ネットゼロによる資本流出 | -0.40% | 全国規模、石炭依存地域に焦点 | 長期(4年以上) |

| 電気自動車普及によるガソリン需要の侵食 | -0.30% | 大都市圏および電気自動車普及回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備投資の超過・遅延

平均18~24か月のプロジェクト遅延および最大40%のコスト超過が、グリーンフィールドおよび拡張計画を悩ませており、インドの石油・ガス川下市場における予測能力増強を圧迫し、バランスシートを逼迫させている。環境許可、土地取得紛争、および熟練労働者不足が主要なボトルネックとして浮上している。例えば、Bharat PetroleumのBina拡張は30か月遅延し、41億米ドルに膨れ上がり、内部収益率の前提を損なった。スケジュールが遅れるたびに資金調達コストが上昇し、配当の柔軟性が制限され、取締役会はより保守的な投資ペースやアセットライト型パートナーシップへと傾いている。

原油価格に対するマージンの変動性

原油価格の急激な変動は、特に残渣転換装置を持たない単純な製油所において、総処理スプレッドを圧縮する。限られたトレーディング部門を持つ中小規模のプレーヤーは効果的なヘッジが困難であり、価格が乱高下した際にキャッシュフローショックや在庫損失会計につながる。統合型事業者は石油化学連動の引き取り契約やヘッジ戦略によってこのリスクに対抗しているが、変動性はセクター全体の収益性に対する重荷であり続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:石油化学が加速する中で製油所が能力を支配

製油所は2025年のインドの石油・ガス川下市場シェアの65.12%を占めており、輸入代替精製を通じたエネルギー安全保障に対する長年の政府の重点を反映している。ジャムナガル単独で1日当たり130万バレル以上を処理しており、インドが製品純輸出国としての地位を支えている。このセグメントは、ディーゼルおよびジェット燃料の収率を高め、欧州・アフリカへの有利な輸出を支援する追加的な設備アップグレード投資の恩恵を受けている。しかし、石油化学プラントは基盤規模は小さいものの、2031年にかけてCAGR 7.22%を記録する見込みであり、インドの石油・ガス川下市場全体で最も速い量的拡大を牽引している。

統合型O2C複合施設への推進により、事業者はマージンシグナルに基づいて燃料と化学品の間で原料を切り替えることが可能となっている。ONGC Petro Additions LimitedのDahej複合施設はこうした柔軟性の典型例であり、製油所のナフサを単純な留出物と比較して高いスプレッドを得られるポリマーチェーンへと転換している。石油・爆発物安全機構の枠組みの下での技術アップグレードはプロセス安全性を向上させ、既存製油所に隣接する新規化学ユニットへの投資家の信頼をさらに強化している。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品タイプ別:石油化学が急増する中で精製燃料が支配

精製石油製品は2025年のインドの石油・ガス川下市場規模の67.54%のシェアを占め、貨物輸送向けディーゼルおよび増加する車両保有台数向けガソリンが牽引している。BS-VIプレミアム燃料の販売および中間層の潤滑油アップグレードがセグメントを支えており、効率向上が数量の軌跡を緩和している。一方、石油化学製品の2031年にかけてのCAGR 6.94%は、国内付加価値インセンティブによって促進された製造業の復興を反映し、化学品を構造的な成長の柱として位置づけている。

プラスチック加工、繊維、および自動車クラスターの増殖に伴い、ポリマーグレードのプロピレンおよび特殊芳香族化合物の重要性が高まっている。RellianceのO2C戦略は原料統合を確保し、CDUからクラッカーへのナフサのシームレスな移送を可能にすることでマージン獲得を最大化している。一方、ESGの枠組みは低排出エタンクラッカーや炭素回収対応芳香族ユニットなど、よりクリーンな生産方法への投資を促進している。

流通チャネル別:デジタル進化を伴う小売支配

小売燃料販売店は2025年のインドの石油・ガス川下市場規模の59.92%のシェアを獲得しており、これは国内の広大な幹線道路網と分散した都市化の証左である。直接販売契約は大規模な産業顧客にサービスを提供し、独立系ディーラーは内陸部の供給を維持している。デジタル変革が運営効率を向上させており、Indian OilによるIoT対応ディスペンサーの全国展開はリアルタイムの在庫・品質モニタリングを提供し、ロスを削減して請求の透明性を高めている。小売サイトは圧縮天然ガス、電気自動車充電、およびバイオ燃料混合をますます組み合わせており、フォーコートの将来的な関連性を確保している。

卸売チャネルはマージンが薄いものの、鉄道、防衛、および州営交通機関などの契約市場を通じた数量の安定性から恩恵を受けている。ディストリビューター主導の二次物流は遠隔地において依然として重要であるが、そのマージン構造は燃料物流コストの上昇とデジタル中抜きの進展による圧力にさらされている。

注記: 全セグメントのシェアはレポート購入後に入手可能

地理的分析

グジャラート州は、沿岸のジャムナガルおよびヴァディナール複合施設を基盤に1日当たり200万バレル超の精製能力を有し、インドの石油・ガス川下市場をリードしている。マハーラーシュトラ州がこれに続き、自動車および消費財製造における特殊化学品需要を支えるムンバイ・プネー石油化学回廊を活用している。北部ベルト諸州は農業および輸送向けに大量のディーゼルを消費しており、マトゥラー、パーニーパット、バティンダーの製油所の生産を支えている。

タミル・ナードゥ州、カルナータカ州、テランガーナ州を含む南部諸州は、電子機器、繊維、および製薬クラスターに牽引されて石油化学のホットスポットとして台頭しつつある。このシフトはエンノール港およびクリシュナパトナム港における貯蔵ターミナルの開発を促進し、供給リードタイムを短縮して国内輸送コストを低下させている。東インドの川下の様相は進化しており、アッサム州の原油産出とNumaligarh Refineryの拡張が地域の自給自足を約束する一方、西ベンガル州の産業基盤はインフラ上の課題があるものの需要機会を提示している。

地理的に多様な環境規制が投資行動を形成しており、沿岸製油所は厳格な海洋排出規制に直面し、内陸ユニットは粒子状物質を対象とした大気質指令に対応している。その結果、州ごとに資本予算配分が異なり、複数拠点を持つ製油業者のクロスポートフォリオ最適化戦略に複雑性をもたらしている。

規制環境

インドの下流石油・ガス事業は、2006年PNGRB法に基づく石油天然ガス規制委員会(PNGRB)を中心とした中央政策と法定規制の組み合わせによって統制されている。これは石油製品および天然ガスの輸送、流通、マーケティング、販売を対象とする(上流の原油生産は除く)。製品品質、パイプライン/CGDの技術基準、顧客対応サービス義務にわたって、コンプライアンス要件は引き続き厳格化している。PNGRB(消費者保護)規則2025は、苦情処理、エスカレーション、対応時間を制度化し、石油販売会社およびガス配給業者に対して顧客サービス体制とデジタル監視の強化を促している。

最近の改定は、燃料仕様、安全性、承認にも影響を及ぼし、精製・マーケティング業務全体に反映されている。E20(エタノール20%混合ガソリン)は2026年4月に全国で義務化され、最低95リサーチオクタン価(RON)要件が適用されたことで、サプライチェーン全体で混合、貯蔵、品質管理の要求が高まっている。安全コンプライアンスについても、2026年3月のPESO通知により更新が行われ、指定サービスステーションにおけるPDS SKO(灯油)の取扱基準が改訂された。並行して、PNGRBは2025年改正(CGDおよび天然ガスパイプライン規則)を通じて、ネットワーク認可および料金に関する規則を継続的に改定しており、下流流通を支えるラストマイルの燃料・ガスインフラ整備の経済性とスケジュールを形づくっている。

競合環境

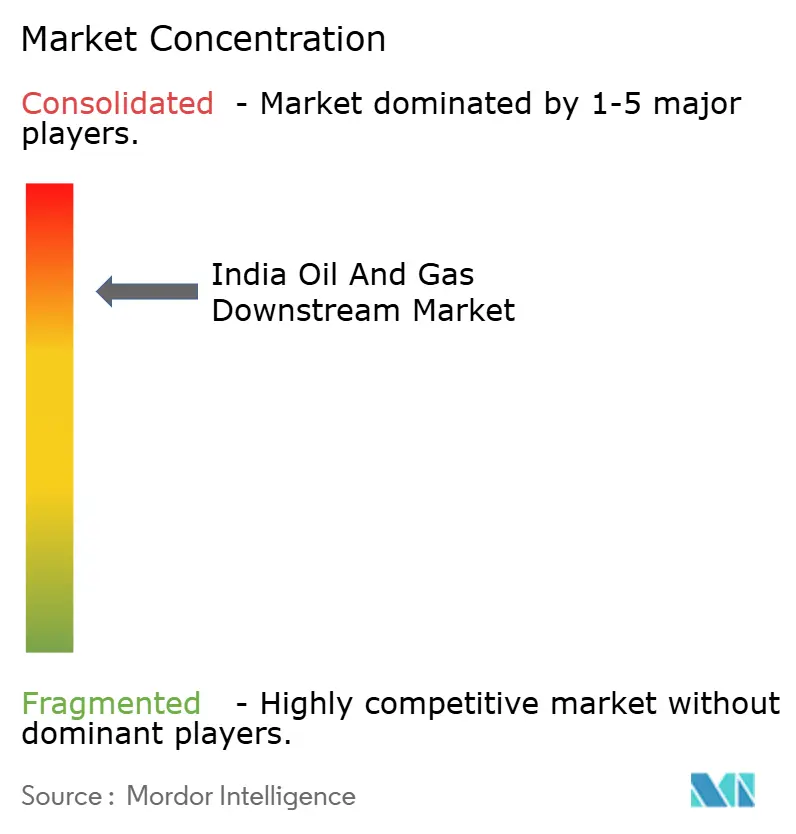

市場集中度は中程度であり、Indian Oil、Bharat Petroleum、Hindustan Petroleum、Reliance Industriesが精製・小売資産の大部分を支配している。国営企業は広範なデポおよびパイプライン網を通じて国家エネルギー安全保障を守り、一方Relianceはプロセスの複雑性と輸出志向において限界を押し広げている。Nayara EnergyおよびHPCL-Mittal Energyは、ブラウンフィールド拡張と技術パートナーシップを通じて能力を拡大し、民間セクターのダイナミズムをもたらしている。

差別化は今や、単なるスループットではなく、統合の深度、デジタル成熟度、および炭素転換への準備態勢にかかっている。AIを活用した予知保全、ブロックチェーンによるサプライチェーン検証、および顧客体験アプリケーションが投資ナラティブにおいて大きな比重を占めている。ニッチプレーヤーは特殊化学品、バイオ燃料、およびグリーン水素引き取り契約においてホワイトスペースを活用し、既存大手との正面対決を回避している。石油・天然ガス規制委員会の透明なパイプライン料金制度とオープンアクセスルールは、システムの完全性を損なうことなく新規参入者の参加を促進している。

インドの石油・ガス川下産業リーダー

Indian Oil Corporation Limited

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Reliance Industries Limited

Nayara Energy Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中核的な機会は、統合型精製・石油化学能力の構築であり、それに加え、より多くの燃料および化学原料を地域間で輸送するために必要な物流の整備である。具体的な兆候として、2026年7月にHPCLラジャスタン精製所がパチパドラで竣工した年産900万トンのグリーンフィールド統合精製・石油化学コンプレックスが挙げられ、輸送用燃料の成長を超えた高付加価値分子への転換を示している。新たなコンプレックスに加え、ブラウンフィールド拡張プログラムはボトルネック解消、ターンアラウンドサービス、触媒、ユーティリティ、タンク容量への需要を生み出している。インディアン・オイル・コーポレーションもまた、パニパット、バドーダラ、バラウニにわたる複数拠点の拡張プログラムを進めており、2026年後半までに合計精製能力9,805万トンを目標としている。

流通および市場アクセスの面では、パイプライン接続ターミナルおよび多品種パイプラインが、貯蔵、二次物流、デジタル対応型小売補充モデルの余地を支えている。例えば、インディアン・オイルによるテランガーナ州マルカプールパイプラインターミナルの稼働開始(パラディップ・ハイデラバード間パイプラインに接続)は、小売・大口顧客双方に対する内陸輸送および供給安定性への継続的な投資を反映している。全国的なE20導入(2026年4月施行)は、デポおよび販売拠点におけるエタノール対応混合インフラおよび品質システムへの需要を高めている。同時に、精製マージン上限などの政府介入は、統合プレーヤー、より高度な転換能力、柔軟な製品ラインナップが下流のキャッシュ創出を守る上で有利となるような事業環境を形成している。

最近の業界動向

- 2026年7月:インディアン・オイル・コーポレーション・リミテッドは、パニパット、バドーダラ、バラウニの各精製所における主要な能力拡張プロジェクトについて、2026年11月から12月までの稼働開始計画を再確認し、合計精製能力9,805万トンを目標とした。このプログラムは既存の拠点に新たな処理能力を集中させ、国内供給の安定性を支えるとともに、精製製品の輸出余力を強化している。

- 2026年6月:ヒンダスタン・ペトロリアム・コーポレーション・リミテッドは、2026年4月に発生した局所的な火災による修理後、HPCLラジャスタン精製所の原油蒸留装置を再稼働させた。この再稼働により、戦略的に重要な統合コンプレックスにおける主要な処理工程が回復し、新規能力の増強が進んでいる。

- 2025年10月:シッピング・コーポレーション・オブ・インディア・リミテッドは、BPCL、HPCL、IOCLと覚書を締結し、石油および石油化学製品の国際輸送およびインド沿岸輸送を目的として原油タンカーを共同で取得、保有、運航することとした。この協力は、原油および製品の海上物流に対するより緊密な管理を目指し、大手精製・販売業者の運賃変動リスクを低減するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、インドの石油・ガス下流市場は、精製、石油製品のマーケティングおよび流通に関連する収益、加えてインド国内の下流石油化学製品出力を対象とし、現行米ドルで追跡している。

対象範囲の除外事項:上流生産価値、および下流のマーケティング・流通サービスに組み込まれていない限りの中流専用パイプライン輸送収益は除外する。

セグメンテーション概要

- タイプ別

- 製油所

- 石油化学プラント

- 製品タイプ別

- 精製石油製品

- 石油化学製品

- 潤滑油

- 流通チャネル別

- 直接販売・卸売

- ディストリビューター・商業

- 小売

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まずインドの下流事業が精製処理量から卸売・小売供給へどのように移行するかを整理し、それを毎年更新可能な公的指標と結び付けることから始めた。石油天然ガス省および石油計画分析セル(PPAC)などの資料を、業界統計、製品需要指標、価格参照系列の情報源として活用し、モデルの基盤を確保した。

能力および運用面の裏付けを取るため、石油産業安全局(OISD)、オープンガバメントデータポータル、精製製品の輸出入に関する税関貿易統計、燃料品質の改善などの政策・技術影響を扱う査読済みエネルギー専門誌なども参照した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報を用いてプロジェクトの時期や運用変更を確認し、企業財務情報、ニュースおよび財務データ、出荷単位の輸出入確認のための有料サブスクリプションの一部も、開示情報の欠落を補うために活用した。これらの例は示唆的なものにすぎず、収集、検証、確認のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、実際にどの程度の能力が活用されているか、輸送用燃料と石油化学原料の間で製品構成がどのように変化しているか、チャネル構成が実現下流価値にどのように影響しているかを確認するために実施した。精製・マーケティング側の関係者、流通業者や物流関連の参加者、インド国内の主要消費地域における下流の購買者など、多様な関係者と対話を行い、その回答を前提の検証およびデータの欠落を補うために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営層(CXO):12% | |

| ミドルティア:55% | 機能/部門リーダー:37% | |

| 小規模プレーヤー:19% | マネージャー:51% |

市場規模算定と予測

市場規模算定にはトップダウンとボトムアップを組み合わせた手法を用い、インド全体の下流価値を精製能力および稼働率指標、精製製品需要、観測された価格およびマージンの変動から再構築し、現行米ドルで表現した。総額は、公的財務開示からの標本集計や、指標的な数量と実務的な平均価格の仮定を組み合わせたチャネル確認など、選択的なボトムアップ推定によって裏付けを行った。

主要な入力要素には、精製処理量および能力増強、主要燃料の需要指標、下流の実現価値に影響を及ぼす原油・製品価格スプレッド、製品構成を変化させる燃料品質・混合比の変更タイミング、国内供給量に影響を与える精製製品の輸出入バランスが含まれる。予測に関しては、異なる需要・マージン環境を反映できるようシナリオ分析を用い、稼働率、製品構成、政策タイミングに関する専門家の見解に最終的な推移を整合させた。小規模事業者についてボトムアップでの可視性が限られる場合は、観測可能な能力、拠点数、チャネル密度を用いた比率換算によりギャップを補い、その後全国総計との整合性を再確認した。

データ検証および更新サイクル

算出結果は、精製能力の変化、燃料需要の方向性、貿易フローなどの独立した指標と照合し、数値を確定する前に異常値を確認した。モデルが前年比で急激な変化を示した場合は前提を見直し、必要に応じて回答者に再度連絡を取り、その変化が実際の事業動向によるものか、あるいは修正が必要なものかを確認した。

単位、換算、系列連関が年を通じて一貫性を保つよう複数段階の内部レビューを実施し、分散確認が完了した後にのみ承認を行う。レポートは年次で更新され、重要な出来事が発生した場合には中間更新を行い、納品前には最終確認を実施することで、クライアントに最新の情報を提供している。

Mordor Intelligenceによるインド石油・ガス下流市場規模と他の公表推定値との比較

インドの石油・ガス下流市場に関する公表値には大きな差が見られることが多いが、これは各機関が対象とする活動範囲が異なること、また数量および価格に関する前提が必ずしも同一の運用指標に基づいて構築されていないことによる。差異はまた、総額が稼働率や製品需要指標に結び付けられているか、あるいは広範なバリューチェーン支出や燃料販売総額に重きを置いているかによっても生じる。

主な差異は、下流を精製、マーケティング、石油化学製品出力を中心とした限定的な領域として扱うか、あるいは大規模なパススルー燃料販売価値および関連インフラを全額計上するかによって生じる。Mordor Intelligenceのモデリングでは、精製能力の稼働率および製品需要の確認を用いて、価値を実際の事業活動に結び付けており、上流生産価値などの項目は対象範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.11 B (2025) | |

| 業界出版社A | USD 347.00 B (2024) | この数値は、下流を精製燃料および関連活動の総額に近い形で扱っているように見受けられ、パススルー販売価値や広範なインフラ対象を含めることで総額が過大になる可能性がある。 |

| グローバル出版社B | USD 282.40 B (2026) | この推定値はより広範な下流の定義とより長期の時間軸を用いており、異なる価格およびマージンの進行前提を適用している可能性が高く、コアとなる数量が同程度であってもモデル化された価値を上振れさせる可能性がある。 |

この比較から、対象範囲および価値算出方法の選択が差異の大部分を生み出していることがわかる。特に、パススルー燃料販売価値を計上するか、あるいはモデルを稼働率および需要指標に厳密に基づいたものとするかが重要な要因である。能力、製品構成、一貫した通貨タイミングに対する各手順の追跡可能性を維持することで、新たな運用データが公表された際にも、規模算定は再現性が高く、検証しやすいものとなる。

レポートで回答される主要な質問

2026年のインドの石油・ガス川下市場の規模はどのくらいか?

インドの石油・ガス川下市場規模は2026年に53億6,000万米ドルであり、2031年までに68億1,000万米ドルに達すると予測されている。

2026年から2031年にかけてインドの川下セクターに期待されるCAGRはどのくらいか?

市場は2026年から2031年にかけてCAGR 4.89%を記録すると予測されている。

インドの川下バリューチェーンの中で最も成長が速いセグメントはどれか?

石油化学プラントは2031年にかけてCAGR 7.22%で成長すると予測されており、従来の燃料精製を上回っている。

BS-VI燃料適合は市場成長においてどのような役割を果たしているか?

BS-VI規制は製油所アップグレードに150億米ドル超の投資を誘発し、より高品質な燃料生産を可能にするとともに効率向上を促進した。

電気自動車普及の拡大はガソリン需要にどのような影響を与えているか?

電気自動車の普及により、2031年までに都市部のガソリン需要の最大20%が代替される可能性があり、製油業者はジェット燃料、船舶用バンカー燃料、および石油化学製品へのシフトを迫られている。

インドで最大の精製能力を有する州はどこか?

グジャラート州がジャムナガルおよびヴァディナール複合施設でリードしており、マハーラーシュトラ州およびマトゥラー・パーニーパットなどの北部ベルト施設がこれに続いている。

最終更新日: