インドネシアデジタル広告市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

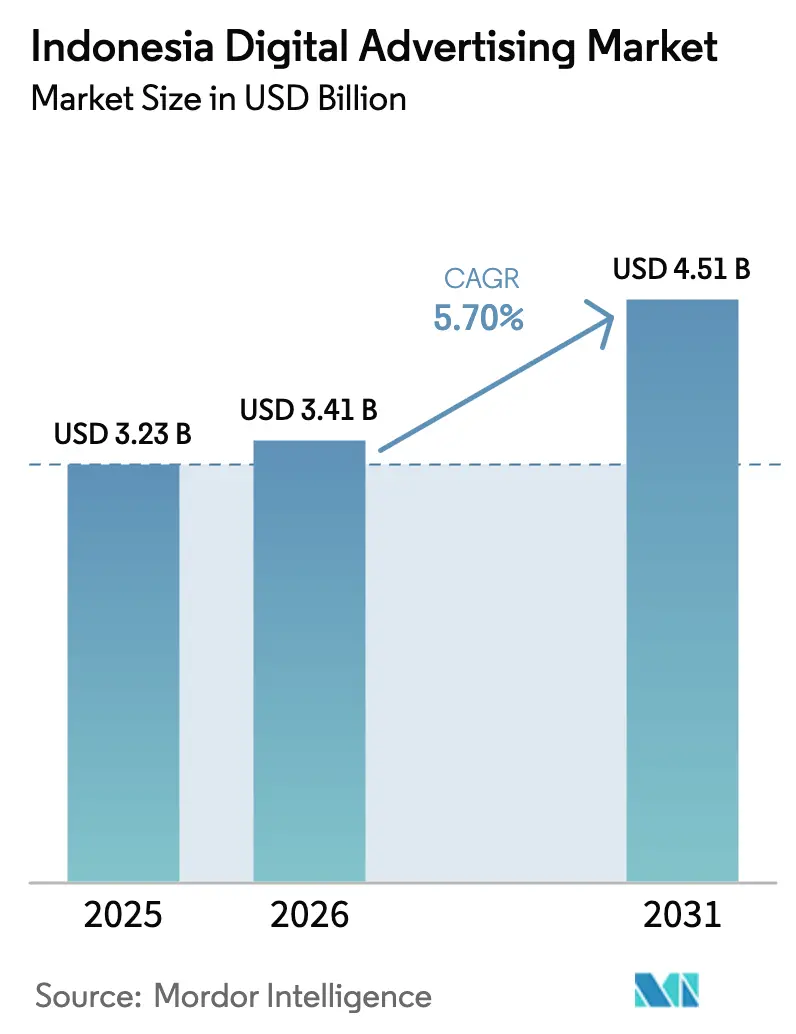

| 基準年の市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアデジタル広告市場分析

インドネシアデジタル広告市場規模は、2025年の32億3,000万米ドルから2026年には34億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率5.70%で2031年までに45億1,000万米ドルに達すると予測されています。ブロードバンド対応スマートフォンの普及拡大、ソーシャルコマースの統合、動画ファーストの消費パターンが引き続きメディア予算を再定義する一方、ブランドが測定可能な成果を求めるなかでパフォーマンス重視型モデルが牽引力を増しています。スーパーアプリ間の統合協議の激化、クリエイティブをスケールでローカライズする国家AI投資、より厳格なデータプライバシー規制の施行が、プラットフォームの経済性と競争戦略を総体的に再形成しています。一方、コネクテッドTVの拡大とライブコマースの収益化が新たなインベントリを解放し、デバイスをまたいで認知から購買転換へとつなぐオムニチャネル戦略を促進しています。また、より高いブランドセーフティ基準とコンテキスト検証ツールが、リーチを損なうことなくブランドの評判を保護しています。

主要レポートのポイント

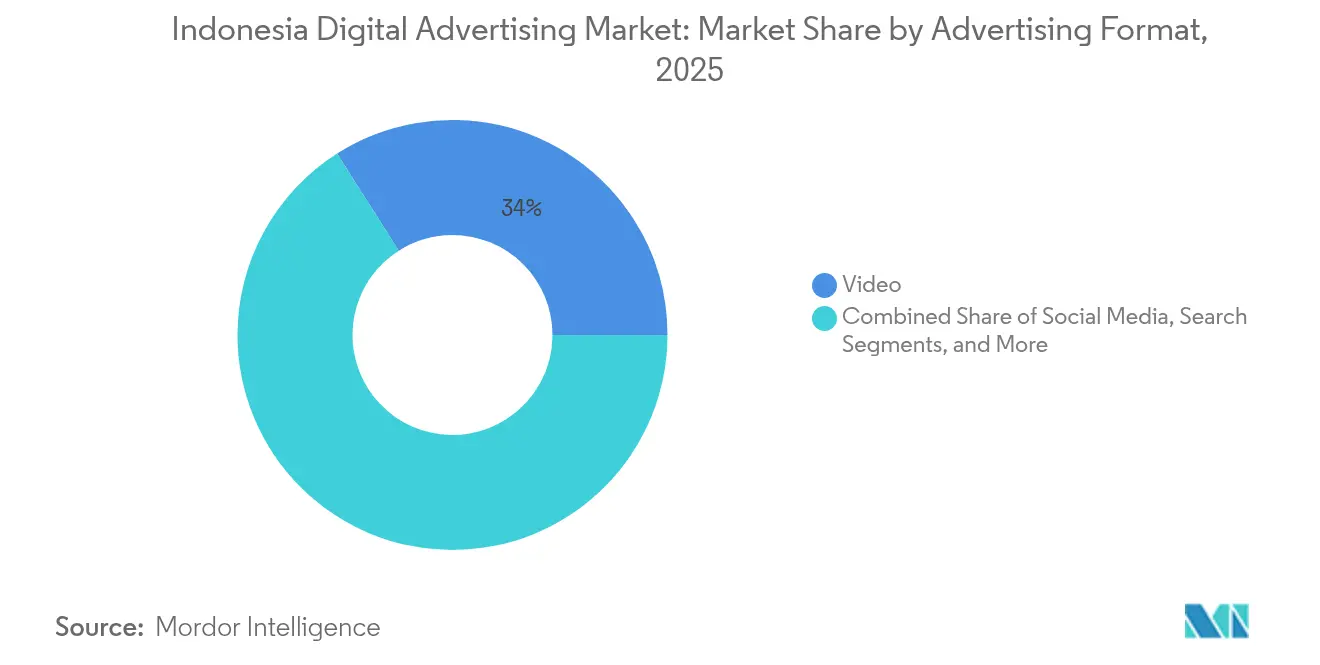

- 広告フォーマット別では、動画が2025年のインドネシアデジタル広告市場において収益シェア34.02%でトップとなり、ソーシャルメディアは2031年にかけて年平均成長率6.11%と全フォーマット中最速のペースで拡大すると予測されています。

- デバイス別では、モバイル端末が2025年のインドネシアデジタル広告市場シェアの68.10%を占め、コネクテッドTVは2031年にかけて年平均成長率6.72%で拡大しています。

- 業種別では、Eコマースが2025年のインドネシアデジタル広告市場規模の22.20%のシェアを占め、ヘルスケア・製薬は2026年〜2031年にかけて年平均成長率5.86%で成長する見込みです。

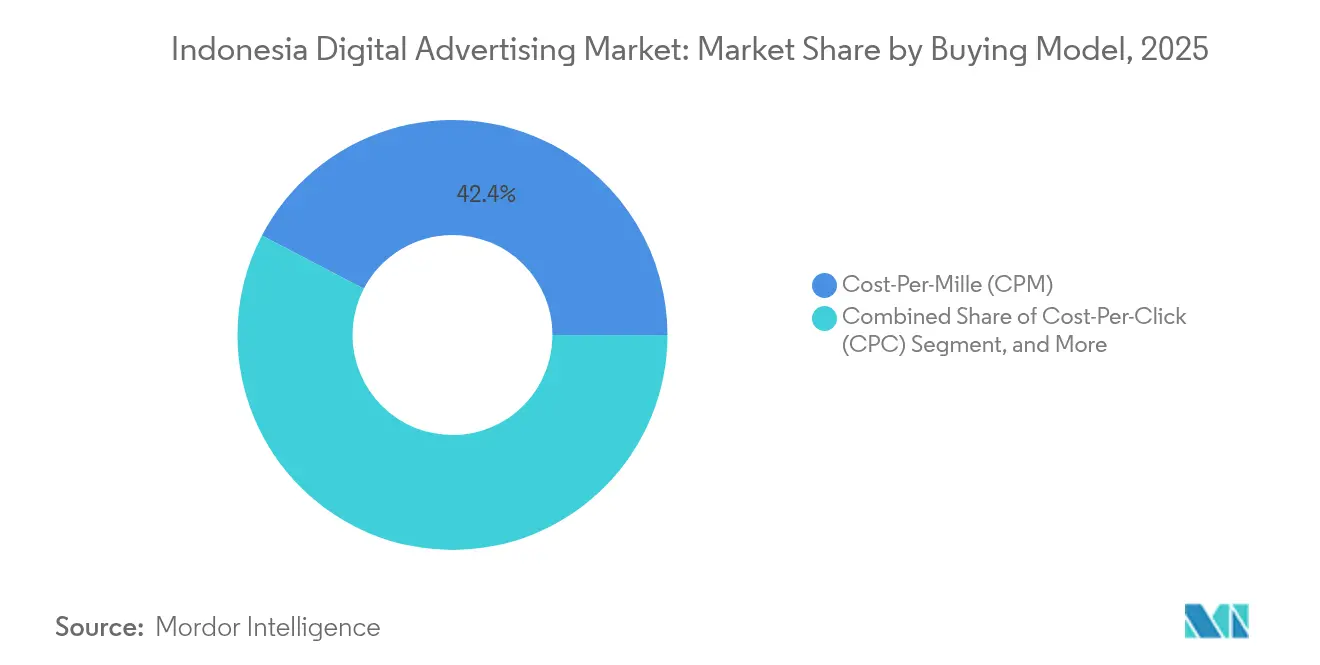

- 購入モデル別では、CPMが2025年の支出の42.35%を占め、CPAは2031年にかけて年平均成長率6.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアデジタル広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン普及率とモバイルインターネットの急成長 | +1.2% | 全国規模、ジャワ島および都市部に集中 | 短期(2年以内) |

| 従来型メディアからデジタルメディアへの予算シフト | +0.9% | 全国規模、ジャカルタおよび主要都市が主導 | 中期(2〜4年) |

| Eコマースおよびソーシャルコマースの急増 | +1.4% | 全国規模、第2・第3層都市へ拡大 | 中期(2〜4年) |

| OTT・短尺動画消費の急増 | +0.8% | 全国規模、都市部の若年層に集中 | 短期(2年以内) |

| 政府の「Making Indonesia 4.0」中小企業デジタル化インセンティブ | +0.6% | 全国規模、農村部および中小零細企業向け | 長期(4年以上) |

| ライドヘイリングおよびPOSデータを活用したAI駆動型ハイパーローカルターゲティング | +0.5% | 都市部中心、Gojek/Grabネットワークを通じて拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率とモバイルインターネットの急成長

インドネシアのモバイルファーストへの移行は、スマートフォン所有率が2025年の86%から2028年には91.3%へと上昇すると予測されるなか、広告予算のシフトを加速させています。1日あたりのアプリ使用時間は5時間を超え、4Gカバレッジは人口密集地域の96.48%に及び、都市近郊エリアでも信頼性の高いプログラマティックリーチを可能にしています。[1]郵便情報局総局、「2023年郵便・情報通信事業データ」、djppi.kominfo.go.id Telkomsel、Indosat、XL Axiataを中心とした通信事業者の集中により、スケールされたインベントリと確定的なオーディエンスデータが提供され、TelkomselのTADEXプラットフォームは数千のパブリッシャーにわたるプレミアムインプレッションをパッケージ化しています。2024年に前年比17.99%増加したモバイルトラフィックの増大により、インドネシアデジタル広告市場は当面の間、携帯端末画面を中心に展開し続けることが確実です。

従来型メディアからデジタルメディアへの予算シフト

マーケターは、地上波テレビの視聴率低下とOOH(屋外広告)の断片化による効果の希薄化を受け、総支出に占めるオンライン配分を段階的に拡大しています。全国規模の広告主は2023年〜2025年の間に予算の7ポイントをアナログからデジタルへ移行させており、これはレガシーチャネルでは得られない説得力のあるROIエビデンスと精緻なターゲティングによって促進されています。このシフトはジャカルタを拠点とする多国籍企業が主導していますが、地域ブランドもパフォーマンスマーケティングのワークショップを通じてベストプラクティスを迅速に取り入れています。その結果、インドネシアデジタル広告市場はマルチフォーマットの実験から恩恵を受けており、ダイナミッククリエイティブ最適化やシーケンシャルストーリーテリングキャンペーンが静的なマスリーチ型広告枠に取って代わっています。

Eコマースおよびソーシャルコマースの急増

ライブコマースの採用率は現在、買い物客の60%に達しており、TikTok ShopのGMVは2023年に163億米ドルへと4倍に増加し、ショッパブル広告とワンクリックチェックアウト体験に対するマーチャントの需要を点火しました。TikTokとTokopediaの提携は流通総額の39%を掌握し、Shopeeの優位性にほぼ匹敵するまでになり、スポンサーリスティングをめぐる入札競争が激化しています。ウォールドガーデンをまたいでクリエイター主導のコンバージョンを追跡するアトリビューションモデルが獲得コストを低下させ、従来型小売の選択肢が限られる第2・第3層都市へのインドネシアデジタル広告市場の急速な拡大を持続させています。

OTT・短尺動画消費の急増

インドネシアは数百万人のOTT視聴者を抱え、月間数十億時間のストリーミングが行われており、その半数は1時間あたり4本以上の広告を視聴することを厭わないとされています。2024年にはコネクテッドTV広告のブランドリコールが大幅に改善し、FMCGおよび自動車広告主が地上波テレビ予算を再配分するよう促しています。韓国ドラマや短尺コメディクリップに対する若年層中心の需要が平均を上回る視聴完了率をもたらし、エンゲージメントを損なうことなくフリークエンシーキャップを可能にしています。その結果、コネクテッドTV支出はインドネシアデジタル広告市場において最も急成長しているセグメントとなっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 広告詐欺とブランドセーフティへの懸念 | -0.7% | 全国規模、プログラマティックチャネルに集中 | 短期(2年以内) |

| 測定とアトリビューションの断片化 | -0.5% | 全国規模、クロスプラットフォームキャンペーンに影響 | 中期(2〜4年) |

| 個人データ保護法(PDP法)のコンプライアンス負担 | -0.9% | 全国規模、全データ処理事業者に影響 | 中期(2〜4年) |

| 第1層都市以外でのブロードバンド格差 | -0.6% | 東インドネシアおよび農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広告詐欺とブランドセーフティへの懸念

選挙年における偽情報が急増し、消費者の大多数がフェイクニュースを深刻な問題と認識しています。そのためブランドは管理を強化し、大まかなキーワードブロックではなくページレベルでコンテンツを分類する検証パートナーを選択しています。インプレッションレベルの透明性への需要は高まっていますが、パブリッシャー品質の断片化とライブストリームの複雑さがモニタリングコストを押し上げています。検証基準が成熟するまでの間、インドネシアデジタル広告市場の一部ではサプライサイドの価格圧力が生じる可能性があります。

個人データ保護法のコンプライアンス負担

2024年10月以降に完全施行された個人データ保護法は、データ保護責任者の設置を義務付け、売上高に基づく罰金上限を設けており、広告テクノロジー事業者は同意フローと国境を越えたデータ転送の仕組みを再構築することを余儀なくされています。中小規模のパブリッシャーはコンプライアンスの負担に苦しみ、統合またはマネージドサービスパートナーシップへの移行を促されています。より厳格なガバナンスはユーザーの信頼を高める一方、行動ターゲティングの規模を制約し、移行期間中はインドネシアデジタル広告市場の成長をわずかに鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

広告フォーマット別:動画の優位性とソーシャルの加速

動画広告は2025年の支出の34.02%を占め、OTT視聴時間が月間35億時間を超えるなかインドネシアデジタル広告市場規模の最大シェアを獲得しました。高い視聴完了率と改善された測定ツールがFMCG、自動車、通信の予算を引き付け、6秒バンパー広告が帯域幅の制約がある接続環境でのユーザー体験を保護しています。しかしソーシャルメディアは、1億5,760万人のユーザーを抱えるTikTokとTokopediaとの合併後に構築されたシームレスなコマースチェックアウト体験に支えられ、年平均成長率6.11%で最も急速な上昇が見込まれています。より厳格なソーシャルコマース規制のもとでも、ブランデッドコンテンツのラベリングとファーストパーティデータへのアクセスがパフォーマンスの一貫性を支え、継続的なシェア拡大を確保しています。

ディスプレイおよびバナーフォーマットは縦型動画フィードに最適化されたレスポンシブデザインへと進化し、検索は特に旅行および金融サービスカテゴリにおいて高意図コンバージョンに不可欠であり続けています。音声広告は週間ポッドキャストリーチ42.6%の恩恵を受け、ブランドセーフなストーリーテリング環境を提供しています。ネイティブ統合とメールナーチャリングフローが補完的なフリークエンシータッチを加えています。これらのダイナミクスが総体的に、広告主が細やかな消費者の瞬間に合わせてクリエイティブを多様化するなかでインドネシアデジタル広告市場の拡大を持続させています。

デバイス別:モバイルの優位性とコネクテッドTVの台頭

モバイル端末は2025年の支出の68.10%を吸収し、SIM普及率が人口を上回り、Eコマースのチェックアウトの67%が携帯端末で行われるインドネシアにおいて、インドネシアデジタル広告市場シェアにおけるスマートフォンのリーダーシップを裏付けています。低帯域幅地域向けにクリエイティブを圧縮する軽量SDKが、レイテンシを損なうことなくインクリメンタルリーチを促進しています。同時に、コネクテッドTV支出は年平均成長率6.72%で成長すると予測され、リビングルームの画面がアドレサブルなインベントリへと変わりつつあります。サブスクリプション動画世帯数がペイTVを上回り、ダイナミック広告挿入と世帯レベルのフリークエンシーキャップが可能となり、これはパネルベースの測定に依存していたブランドリフト調査にとって大きな恩恵です。

デスクトップキャンペーンはB2Bのインテントハーベスティングと長尺リサーチジャーニーに引き続き活用され、タブレットは教育および子ども向けコンテンツにわたるインクリメンタルインプレッションを提供しています。スラバヤとメダンにおける次世代5Gの展開がバッファリングをさらに低減し、QRコードと放送映像を融合したインタラクティブなショッパブル広告を可能にしています。全地区の97.86%に達する光ファイバー家庭向け接続がピーク時の品質を支えています。これらのインフラ整備がインドネシアデジタル広告市場の成熟に伴い、全デバイスを対象としたプランニングを強化しています。

業種別:Eコマースのリーダーシップとヘルスケアの加速

Eコマースプラットフォームは2025年の業種別支出の22.20%を掌握し、GMVが2029年までに958億4,000万米ドルに達すると予測されるインドネシアの小売デジタル化の波に乗っています。スポンサープロダクトリスティングやダイナミックリターゲティングなどのコンバージョン最適化型広告枠が戦術的な組み合わせを支配しています。第3層都市の新興セラーは低コストのクリエイターパートナーシップを活用して競合の激しいキーワードを回避し、ROASを維持しています。ヘルスケア・製薬は現時点では規模が小さいものの、パンデミック後に遠隔医療が定着し、高齢層が便利な処方箋の再発行を求めるなか、年平均成長率5.86%で最も急速に拡大する見込みです。

FMCGブランドは大規模なリーチキャンペーンを維持していますが、GoToおよびShopeeとの高度なデータクリーンルームが現在インクリメンタリティテストを支えています。フィンテックのプロモーションは2024年にデジタルバンキング取引が23.2%増加するのと並行して拡大し、メディア・エンターテインメント事業者はプログラマティック動画バーストを通じてローカルコンテンツを宣伝しています。電気自動車メーカーと教育テクノロジー事業者が多様な広告主基盤を形成し、予測期間にわたってインドネシアデジタル広告市場規模を拡大させています。

購入モデル別:CPMの優位性とCPAパフォーマンスの成長

インプレッション単価(CPM)は2025年の予約の42.35%を獲得し、ブランドがインドネシアデジタル広告市場のアッパーファネルを育成するための認知度を優先したためです。しかし、アトリビューションウィンドウの短縮とBI-FASTリアルタイム決済によるクリック後の即時検証が可能となるなか、CPA契約は年平均成長率6.29%で拡大する見込みです。リテールメディアネットワークはファーストパーティデータセットを精緻化し、マーチャントが保証されたリターン閾値でボトムファネル広告枠に入札できるようにしています。CPCは引き続き検索とソーシャルを支え、CPVはリーチとアテンションのバランスをとるスキップ可能な動画広告で活躍しています。ハイブリッドアルゴリズムは現在、コンバージョン確率を取り込んでフライト中の入札を最適化する機械学習モデルによって駆動され、目標間を自動的に切り替え、インドネシアデジタル広告産業をさらに専門化しています。

地理的分析

ジャワ島の高密度なインフラ、52.5以上のデジタル社会指数スコア、高い可処分所得により、ジャカルタとその衛星都市はキャンペーン展開の中心地となっており、インドネシアデジタル広告市場規模の半数以上を占めています。広告主は詳細な地域データを活用してジオフェンスオファーを調整し、バイリンガルクリエイティブはコンテキストに応じてインドネシア語とジャカルタの口語表現を切り替えています。競争の激化によりCPMは全国平均より15〜20%高くなっていますが、より高いライフタイムバリューがプレミアムを正当化しています。

スマトラ島とカリマンタン島では、物流回廊の整備と鉱業・農業・観光セクターの販売ファネルのデジタル化に伴い投資が増加しています。メダンやパレンバン出身のソーシャルコマースインフルエンサーが給料日期間中に顕著なトラフィックの急増をもたらしており、インドネシアデジタル広告市場の地理的多様性の拡大を示しています。トランス・スマトラ高速道路沿いの政府による光ファイバー展開と今後の5Gライセンスが、バッファリングの問題で妨げられていたHD動画インベントリを解放します。農村市場は大きな成長機会を提供しており、インドネシアの2億8,500万人の人口の42%が都市部以外に居住し、Daganganのようなプラットフォームが25,000の村にわたる88,000店舗をFMCG広告のターゲットとしています。

東部の州は依然として普及が遅れており、例えばパプアでは4Gカバレッジが一定の水準に達していますが、政府の補助金と普遍的サービス義務によって接続性を向上させる計画が予定されています。Daganganのような小売スタートアップが村の商店と提携し、700以上の方言にわたる現地語でのブランドプロモーションを促進しています。文化的なニュアンスが最重要となるなか、ローカライズされたAI生成の音声ナレーションが制作コストを削減しつつ真正性を維持し、全国ブランドが競争の少ない地域に足がかりを確保してインドネシアデジタル広告市場のフットプリントを拡大することを可能にしています。

競争環境

グローバルプラットフォームが引き続き優位を占めており、Googleの検索とYouTubeの資産は比類のないインテントとリーチを誇り、Metaのファミリーアプリはソーシャルフィード広告を支え、ByteDanceはコマース統合を通じて収益化を加速しています。これら3社は合計で2024年のインドネシアデジタル広告市場の推定58%のシェアを生み出しており、中程度の集中度を示しています。しかし、地元の大手GoToとTelkomselは、文化的嗜好に響く独自のファーストパーティデータ、国家AI構想、独占的なインベントリ契約を通じてその差を縮めています。

70億米ドルと評価されるGrab–GoTo合併の噂は、ライドヘイリングとフードデリバリーのメディア購買を再形成し、グローバルなウォールドガーデンに匹敵するMAUデータセットを統合する可能性があります。TelkomselのTADEX取引所は主要パブリッシャーを集約し、不透明なSSP手数料構造を警戒するブランド広告主が求める透明性を提供しています。GojekのIoT対応GoScreenは測定可能なOOHインプレッションを追加し、SuperbankのアプリないFinancialツールはコスト意識の高い消費財企業にクローズドループアトリビューションを解放しています。

代理店エコシステムも適応しています:Moonfolks(旧M&C Saatchi)は「加速コマース」を優先し、AI生成の多言語アセットを活用してターンアラウンドタイムを短縮しています。一方、持株会社ネットワークはデータクリーンルームとコンテキストインテリジェンスに投資し、個人データ保護法の制約をナビゲートしています。コンプライアンスアップグレードの資金調達ができない小規模DSPへの統合圧力が高まっており、スケールが持続可能なマージンの前提条件となるなか、インドネシアデジタル広告産業はさらなるM&Aを目撃することが示唆されています。

インドネシアデジタル広告産業のリーダー企業

PT Google Indonesia(Alphabet Inc.)

Meta Platforms Inc.

ByteDance Ltd.(TikTok Indonesia)

PT Emtek Digital

PT RedComm Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GoToグループは2024年の過去最高業績を報告し、広告収益が92%成長、調整後EBITDAはIDR 3,860億で黒字化。CEOのPatrick Walujoはパフォーマンス連動型インセンティブを伴う2029年までの契約延長を確保しました。

- 2025年2月:Grabは最大70億米ドルの取引でGoToの買収に向けた協議を進め、アドバイザーを雇用し最大20億米ドルのブリッジファイナンスを手配しました。

- 2025年1月:インドネシアは国家AI規制の草案を作成し、通信大臣Meutya Hafidがステークホルダー協議を経て3ヶ月以内の完成を目標としました。

- 2025年10月:個人データ保護法が完全施行され、データ保護責任者の任命が義務付けられ、コンプライアンス違反に対する売上高ベースの罰金が導入されました。

インドネシアデジタル広告市場レポートの調査範囲

デジタル広告とは、ウェブサイトやストリーミングコンテンツを含むオンラインチャネルを通じたマーケティングであり、テキスト、画像、音声、動画などのメディアフォーマットにわたります。デジタル広告により、ユーザーはブランド認知や顧客エンゲージメントから新製品の発売や販売促進まで、幅広いビジネス目標を達成することができます。

インドネシアデジタル広告市場は、タイプ別(音声広告、動画広告、インフルエンサー広告、バナー広告、検索広告、クラシファイド)、プラットフォーム別(デスクトップおよびモバイル)、業種別(FMCG、通信、ヘルスケア、メディア・エンターテインメント、その他)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ディスプレイ/バナー |

| 動画 |

| ソーシャルメディア |

| 検索 |

| 音声/ポッドキャスト |

| ネイティブ |

| メール |

| モバイル端末 |

| デスクトップ/ラップトップ |

| コネクテッドTV |

| タブレットおよびその他 |

| FMCG |

| 通信 |

| ヘルスケア・製薬 |

| メディア・エンターテインメント |

| 金融サービス |

| 旅行・観光 |

| Eコマースおよびマーケットプレイス |

| その他の業種 |

| クリック単価(CPC) |

| インプレッション単価(CPM) |

| 成果報酬単価(CPA) |

| 視聴単価(CPV) |

| ハイブリッド/その他の購入モデル |

| 広告フォーマット別 | ディスプレイ/バナー |

| 動画 | |

| ソーシャルメディア | |

| 検索 | |

| 音声/ポッドキャスト | |

| ネイティブ | |

| メール | |

| デバイス別 | モバイル端末 |

| デスクトップ/ラップトップ | |

| コネクテッドTV | |

| タブレットおよびその他 | |

| 業種別 | FMCG |

| 通信 | |

| ヘルスケア・製薬 | |

| メディア・エンターテインメント | |

| 金融サービス | |

| 旅行・観光 | |

| Eコマースおよびマーケットプレイス | |

| その他の業種 | |

| 購入モデル別 | クリック単価(CPC) |

| インプレッション単価(CPM) | |

| 成果報酬単価(CPA) | |

| 視聴単価(CPV) | |

| ハイブリッド/その他の購入モデル |

レポートで回答される主要な質問

インドネシアデジタル広告市場の現在の評価額はいくらですか?

2026年に34億1,000万米ドルと評価されており、2031年までに45億1,000万米ドルに達すると予測されています。

最も支出を集める広告フォーマットはどれですか?

動画が2025年の支出の34.02%で最大シェアを占め、ソーシャルメディアがそれに続いています。

インドネシアでコネクテッドTV広告がこれほど急速に成長している理由は何ですか?

OTT視聴者数は8,300万人に達し、月間35億時間のストリーミングが行われており、世帯レベルのスキップ不可インベントリに対する広告主の需要を高めています。

個人データ保護法は広告主にどのような影響を与えますか?

同法は売上高ベースの罰金を課し、データ保護責任者の設置を義務付けており、プラットフォームは同意フローとファーストパーティデータ戦略の強化を迫られています。

2031年にかけて最も急成長が見込まれる業種はどれですか?

ヘルスケア・製薬広告は遠隔医療の普及と健康意識の高まりに牽引され、年平均成長率5.86%で拡大すると予測されています。

最終更新日: