広告サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

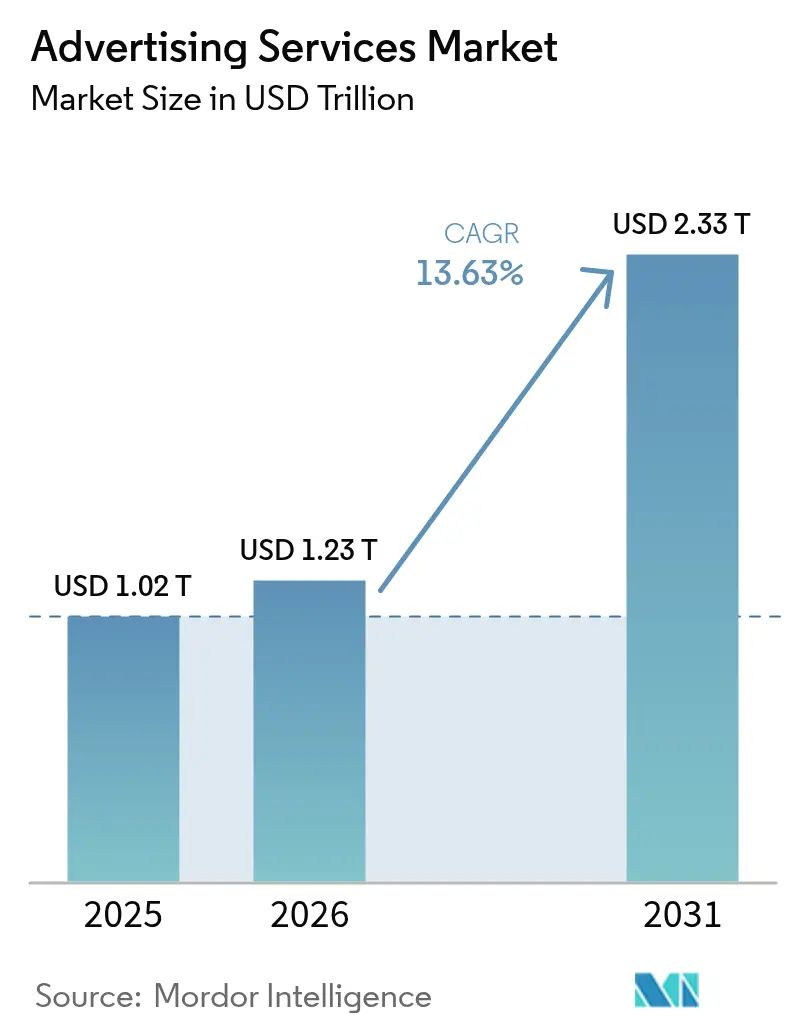

| 市場規模 (2026) | 1.23 兆米ドル |

| 市場規模 (2031) | 2.33 兆米ドル |

| 成長率 (2026 - 2031) | 13.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる広告サービス市場分析

広告サービス市場規模は、2025年の1兆300億米ドルから2026年には1兆2,300億米ドルに成長し、2026年から2031年にかけて13.63%のCAGRで2031年までに2兆3,300億米ドルに達すると予測されています。広告主は測定可能でデータが豊富なチャネルへ予算を再配分しており、2025年にオンラインプラットフォームの市場シェアが61.73%に達し、14.11%のCAGRを維持しています。これはプログラマティック動画、リテールメディアネットワーク、ソーシャルコマース統合がクローズドループアトリビューションを実証していることによるものです。ソーシャルメディア出版は29.36%のシェアを維持しましたが、リテールメディアの13.73%のCAGRは、取引環境が成長においてアテンションベースのプラットフォームに匹敵できることを示しています。小売広告主は2025年に20.86%で最大のエンドユーザー支出を占め、遠隔医療とデジタル治療薬が規制上の明確性を得たことで、医療・製薬分野の支出は13.96%のCAGRで成長しました。地域別では、北米が2025年に世界収益の37.94%を占めましたが、インドの20.2%成長と東南アジアのビデオコマースの勢いを背景に、アジア太平洋地域が14.54%のCAGRで最も急速な拡大が見込まれています。

主要レポートのポイント

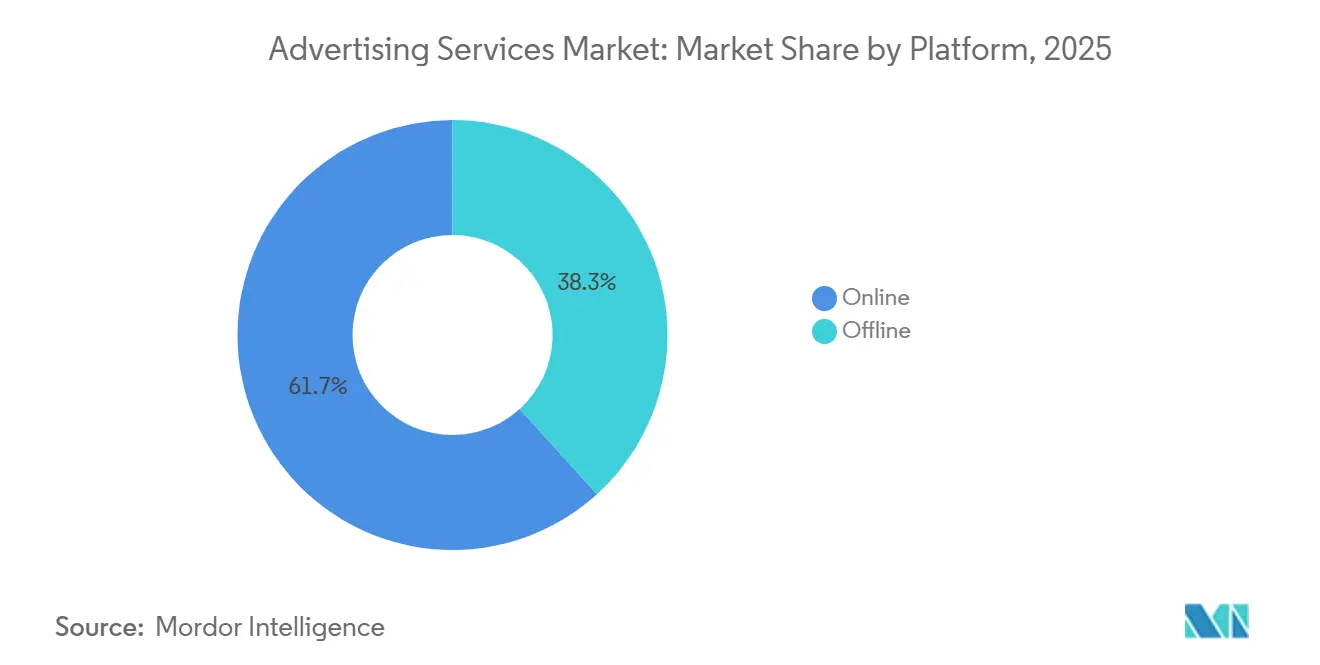

- プラットフォーム別では、2025年の広告サービス市場シェアにおいてオンライン環境が61.73%でリードし、同セグメントは2031年にかけて14.11%のCAGRで成長する見込みです。

- 広告チャネル別では、ソーシャルメディア出版が2025年に29.36%のシェアを保持し、リテールメディアは2031年に向けて13.73%のCAGRで拡大しています。

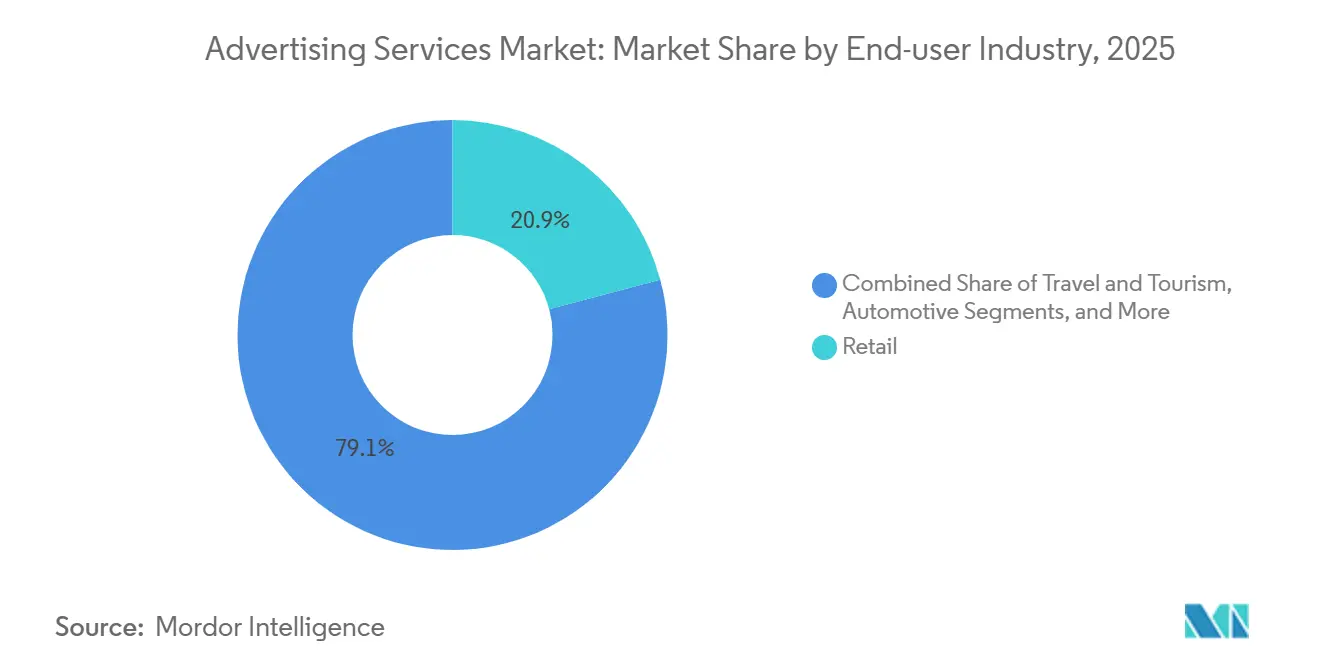

- エンドユーザー産業別では、小売が2025年に20.86%のシェアでリードし、医療・製薬は2026年から2031年にかけて13.96%のCAGRで拡大しています。

- 代理店タイプ別では、フルサービス統合代理店が2025年に25.39%のシェアを占め、インハウスブランドスタジオは2031年にかけて14.02%のCAGRで成長しています。

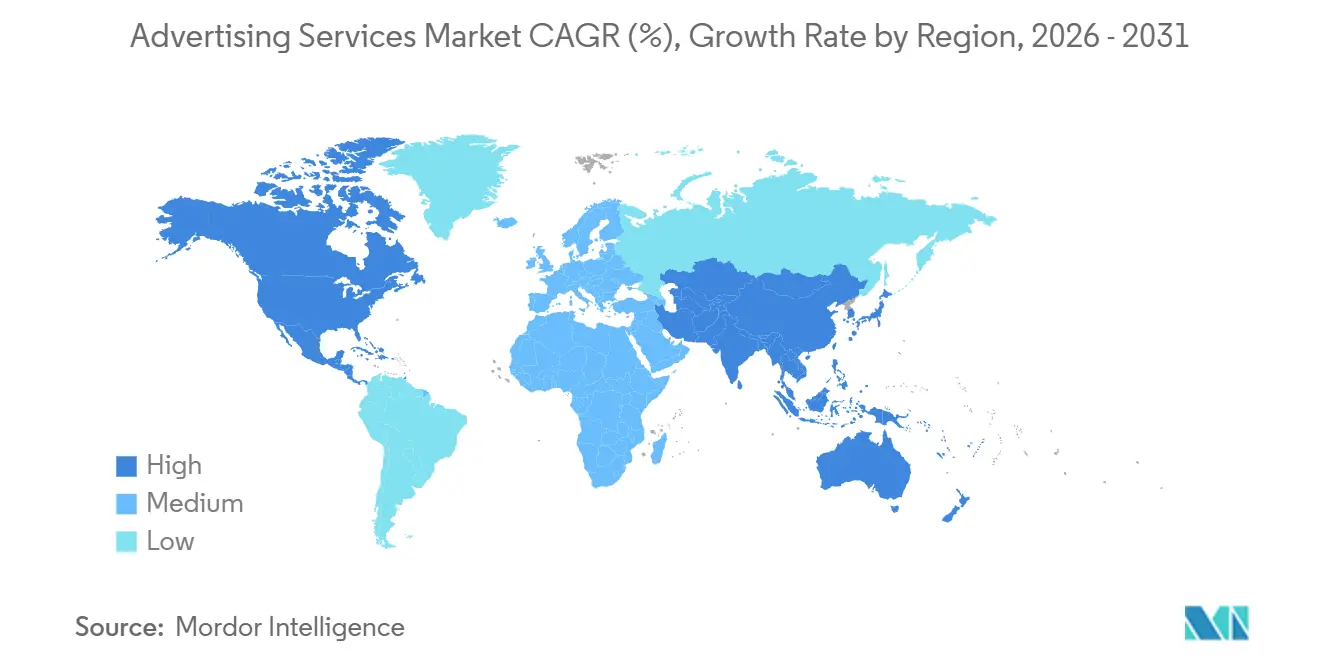

- 地域別では、北米が2025年に37.94%の収益を貢献し、アジア太平洋地域は2026年から2031年にかけて14.54%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の広告サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルファーストのプログラマティック動画広告の台頭 | +2.3% | アジア太平洋および北米を中心とした世界全体 | 中期(2〜4年) |

| ソーシャルコマースおよびインフルエンサーエコシステムの拡大 | +2.1% | アジア太平洋およびヨーロッパで最も強い世界全体 | 短期(2年以内) |

| 中小企業予算のセルフサービスデジタルプラットフォームへのシフト加速 | +1.8% | 特に北米およびヨーロッパを中心とした世界全体 | 短期(2年以内) |

| リテールメディアネットワークによるファーストパーティ購買者データの収益化 | +3.2% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 中期(2〜4年) |

| クッキーレスID ソリューションによるファーストパーティデータ活用の促進 | +1.9% | ヨーロッパおよび北米でコンプライアンス主導の世界全体 | 長期(4年以上) |

| 生成AIクリエイティブ最適化によるキャンペーンサイクル時間の短縮 | +2.0% | 北米およびヨーロッパで早期採用が進む世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルファーストのプログラマティック動画広告の台頭

プログラマティック動画収益は2026年に2,000億米ドルを超えると予測されており、2025年にはコネクテッドテレビのインプレッションの90%以上がすでにプログラマティックで取引されています。モバイルデバイスはプログラマティックディスプレイ支出の約70%を占めていますが、成長は現在、リテールおよびトランジット会場内の動画インベントリに集中しており、Place Exchangeは2024年下半期に利用可能なスクリーン数が25%拡大したと報告しています。デジタルアウトオブホームの平均CPMは同期間に7.16米ドルから7.62米ドルに上昇し、文脈的に関連性の高い動画配置に対する広告主の支払い意欲を示しています。米国のデジタル動画収益は2024年に621億米ドルに達し、前年比19.2%増となり、動画フォーマットの勢いを裏付けています。[1]David Cohen、「生成AIプレイブック」、インタラクティブ広告局、iab.com ブランドがスクリーン全体で測定可能なリーチを追求するにつれ、広告サービス市場はより高い平均メディア価格とより豊富なアトリビューションデータの恩恵を受けています。MPEG-DASHに関するISO/IEC 23009-1などの標準規格はコンテンツの相互運用性を確保し、世界市場全体での大規模な普及をさらに支援しています。

ソーシャルコマースおよびインフルエンサーエコシステムの拡大

インフルエンサーマーケティング支出は2025年に前年比14.2%成長し、より広範なデジタル広告カテゴリーを上回っています。ShopMyは2024年12月に7,750万米ドルを調達し、評価額を4億1,000万米ドルに引き上げ、550社以上のブランドサブスクライバーを獲得しました。Whalar Groupは2025年5月に4億米ドルの評価額で資金調達を確保し、クリエイターコマースインフラへの強い企業の関心を示しました。英国では、ソーシャルコマースの売上が2026年までに68億ポンドに達し、eコマース全体の約3%を占めると予測されています。Deloitteはブランドに対し、ソーシャルのインスピレーションを完了した取引に変換するために製品カタログとネイティブチェックアウトを統合するよう助言しています。この購買者ジャーニーの収束は、予算が認知チャネルからコマース連動フォーマットへシフトするにつれ、広告サービス市場のパフォーマンスアトリビューションを強化します。

リテールメディアネットワークによるファーストパーティ購買者データの収益化

購買者の86%がコマースメディアは他のデジタルオプションよりも優れていると述べており、80%以上がすでにリテールメディアネットワークへの支出を行っているか、計画しています。McKinseyは、米国のコマースメディア収益が21%のCAGRで2027年までに1,000億米ドルを超えると予測しています。広告主は予算を再配分しており、来年にかけてリテールメディアへの移行として、21%がソーシャルメディアから、18%がディスプレイから、17%が検索から支出をシフトしています。Amazonはプログラマティックリテールメディア支出の3分の2以上を獲得しており、現在は他の小売業者に広告テクノロジースタックのライセンスを提供しています。Walmartは2024年第3四半期の企業利益の約3分の1が広告から得られたことを開示し、メディア提供を拡大する小売業者にとっての財務的な上昇余地を示しました。より多くのブランドがクローズドループアトリビューションを追求するにつれ、ファーストパーティ購買データがキャンペーン効率を向上させメディアROIを高めるため、広告サービス市場は加速しています。

生成AIクリエイティブ最適化によるキャンペーンサイクル時間の短縮

マーケターの73%が生成AIを導入するネットワークとのパートナーシップを意図しており、より迅速な制作、パーソナライズされたメッセージング、ダイナミックなコピーを求めています。CMOサーベイは2024年のマーケティング活動の17.2%でAIの使用を記録しており、クリエイティブスイートベンダーが自動化ツールを組み込むにつれて採用が加速しています。Publicis Groupeは2025年にAdobeおよびNvidiaとのパートナーシップを締結し、ネットワーク全体でAI主導のパーソナライゼーションを拡大しました。Googleはディスプレイおよび動画配置のデザイン時間を最大60%削減できるアセット生成機能を追加しました。インタラクティブ広告局は、合成コンテンツの明確なラベリングを強調した責任ある使用を導くための生成AIプレイブックを発表しました。制作サイクルが短縮され、クリエイティブバリアントが増加するにつれ、広告サービス市場はより速い市場投入速度とより関連性の高いメッセージの恩恵を受けています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル広告詐欺および無効トラフィックの増大 | -1.2% | プログラマティックオープン取引所で深刻な世界全体 | 短期(2年以内) |

| 消費者による広告ブロックおよび広告疲れの蔓延 | -0.9% | 北米およびヨーロッパで最も高い世界全体 | 中期(2〜4年) |

| より厳格な世界的プライバシー規制(GDPR、CPRA、PIPL) | -1.5% | ヨーロッパ、北米、中国 | 長期(4年以上) |

| フルサービス代理店内のデータ分析人材不足 | -0.7% | 北米およびヨーロッパで最も深刻な世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル広告詐欺および無効トラフィックの増大

業界認証は2023年に不正インプレッションを92%削減し、108億米ドルを節約しましたが、広告主は依然として無効トラフィックにより9億7,900万米ドルを失っています。購買者はオープン取引所に対して2対1の比率でプライベートマーケットプレイスへ支出をシフトし、より高いサプライチェーンの透明性を確保しています。セルサイドのキュレーションは手数料体系を不透明にする可能性があるため、広告主は広告費用対効果を損なう膨らんだコストを避けるためにパートナーを慎重に監査する必要があります。広告テクノロジーのM&A活動は2024年に前年比73%増加し、継続的な不正検出モデルへの投資を必要とする少数のプラットフォームにリスクが集中しています。インタラクティブ広告局およびメディアレーティングカウンシルの認証フレームワークは任意のままであり、多くの小規模パブリッシャーが信頼されたエコシステムの外に置かれています。継続的な詐欺は予算を消耗させ、広告主が潜在的な無駄を相殺するためにCPMを上乗せするため、広告サービス市場の成長を鈍化させます。

より厳格な世界的プライバシー規制(GDPR、CPRA、PIPL)

欧州委員会は、クッキー同意要件への準拠コストを年間18億6,000万ユーロと推定しています。マーケターは、Google Chromeが2025年半ばまでにサードパーティクッキーの広範なオプトアウトを実施し、ウェブキャンペーン全体でシグナルの損失が加速すると予測しています。カリフォルニア州プライバシー権法および中国の個人情報保護法は、グローバルなオーディエンスターゲティングを複雑にする地域的なガバナンス層を追加しています。データクリーンルームは広告主の90%から関心を集めていますが、立ち上げ前にコストのかかるファーストパーティデータ監査とパートナーの調整が必要です。ISO/IEC 27701は、代理店が勤勉さを示すために使用する任意のプライバシー管理標準を提供していますが、実装には時間とリソースを消費します。これらの規制上の負担は実験を抑制し、運営コストを引き上げ、広告サービス市場の成長を緩和します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:リテールメディアの拡大に伴いデジタルの優位性が継続

オンラインチャネルは2025年の広告サービス市場シェアの61.73%を占め、プログラマティック自動化とリテールメディアの普及に支えられ、2031年にかけて14.11%のCAGRで拡大する軌道にあります。オフラインチャネルはブランドストーリーテリングにおいて引き続き関連性を持ちますが、広告主がインプレッションをコンバージョンに結びつける測定可能なフォーマットへ移行するにつれ、その比率的な比重は低下しています。コネクテッドテレビおよびデジタルアウトオブホームの動画インベントリは最も急速に成長しており、これは購買者がウェブに限定されていたデータシグナルを適用できるためです。モバイルはプログラマティックディスプレイ支出の約70%を引き続き獲得していますが、コンテンツがリビングルームデバイスでストリーミングされる場合、大型スクリーンはプレミアムCPMを引き付けます。インベントリコストの上昇は需要の強さを示しており、広告サービス市場全体の収益モメンタムを維持しています。

オフラインメディアは、特にライブスポーツや文化的な大型イベント期間中に大規模リーチの目標を引き続き支援していますが、若い視聴者はストリーミングやソーシャルフィードに引き寄せられています。印刷物とラジオは高級品や地域サービスなど高い購買意欲のニッチを守っていますが、測定の限界がより広い予算配分を妨げています。広告主はQRコードや近距離無線通信技術を統合してアナログ配置とデジタルアトリビューションを橋渡しし、チャネルの境界を曖昧にしています。デジタルアウトオブホームはアウトオブホーム支出全体の63%に達しており、2027年までに75%に達すると予測されており、街頭での露出とオンラインコンバージョンパスの間のギャップを縮めています。[2] オムニチャネル戦略が成熟するにつれ、広告サービス市場規模はクロススクリーンの頻度管理から恩恵を受け、無駄を削減し広告費用対効果を向上させます。

広告チャネル別:ソーシャルがリードするがリテールメディアが加速

ソーシャルメディア出版は2025年に29.36%のシェアを占め、規模、ターゲティング、ネイティブチェックアウトフローを融合させる能力を反映しています。[3]James Chandler、「IABコンパス:デジタル広告のナビゲーション」、IAB UK、iabuk.com しかし、リテールメディアはファーストパーティ購買者データがサードパーティクッキーよりも予測精度が高いことが証明されるにつれ、2031年に向けて13.73%のCAGRで最も急速な成長を記録しています。検索は2024年の米国収益1,029億米ドルで引き続き基盤となっていますが、生成型回答エンジンが時間の経過とともにクリックスルー率を希薄化させると予想されています。ディスプレイおよびオンライン動画は2024年に621億米ドルを獲得し、コネクテッドテレビの普及を背景に引き続き拡大しています。インフルエンサーおよびクリエイターマーケティングは、ブランドがより低い制作コストで本物のピアエンドースメントを求めるにつれ、年間14.2%成長しています。

ネイティブ広告、テレビ、ラジオ、印刷物、屋外広告、ダイレクトメールが組み合わせを補完し、ファネル上部の認知またはハイパーローカルなコンバージョントリガーとして機能することが多いです。プログラマティック購買は現在、ほとんどのディスプレイ、動画、オーディオインプレッションをカバーし、プランナーにリーチと頻度に対するきめ細かい制御を提供しています。リテールメディアのクローズドループレポーティングはソーシャル、ディスプレイ、検索から予算を引き付け、チャネル間の歴史的な階層を変えています。コマースネットワークが増殖するにつれ、広告主は平均して5つ以上のリテールプラットフォームに支出を分散させ、インベントリをめぐる競争が激化しています。したがって、広告サービス市場規模は、増分支出と検証された成果に結びついた高い単価の両方によって拡大しています。

エンドユーザー産業別:小売が優位を保ちながら医療が速度を増す

食料品を含む小売は2025年に世界支出の20.86%を提供し、店内プロモーションをeコマース検索およびリテールメディア配置と同期させるオムニチャネル戦略を活用しています。医療・製薬は、遠隔医療広告規制の明確化とデジタル治療薬への消費者の関心の高まりにより、2031年にかけて最も速い13.96%のCAGRを記録しています。eコマースおよびダイレクトトゥコンシューマーブランドは小売に続き、即時の販売アトリビューションを提供するパフォーマンスチャネルを好んでいます。旅行・観光支出は抑圧された需要の反動で回復し、予約を促す動画やソーシャルストーリーテリングへの投資を押し上げています。メディア・エンターテインメント広告主はストリーミングプレミアやゲームローンチを宣伝するためにソーシャルおよびコネクテッドテレビに資金を投入しています。

金融サービスは、比較購買が顧客ジャーニーを支配するため、検索とディスプレイの重要なユーザーであり続けています。自動車マーケターは、電気自動車のローンチがディーラーへの来客ではなくターゲットコンテンツに依存するにつれ、デジタル予算を加速させています。消費財、テクノロジー、通信、不動産がリストを完成させ、それぞれが購買サイクルとデータの可用性に応じてチャネル選択を調整しています。厳格な規制を持つ業種がデジタルを採用するにつれ、広告サービス市場シェアはエンドユーザーカテゴリー全体に広がり、特定のセクターに結びついた景気循環リスクを低減しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

代理店タイプ別:統合型代理店がリードするがインハウススタジオが急増

フルサービスネットワークは2025年にクリエイティブ、データ、メディアを1つの契約にまとめることで25.39%のシェアを獲得しました。インハウスブランドスタジオは規模は小さいものの、14.02%のCAGRを記録しており、企業の82%がコストを最大44%削減し、ターンアラウンドを25%加速するために社内代理店を運営しています。メディア購買スペシャリストは依然として規模主導の割引を享受していますが、セルフサービスプラットフォームツールが小規模広告主の参入障壁を下げています。デジタル専門パフォーマンス代理店は、プログラマティックの専門知識とコンバージョン最適化に依存する案件を獲得し、迅速なコンテンツテストのためにクリエイターと提携することが多いです。

クリエイティブブティックは差別化されたストーリーテリングとアワードへの志向で繁栄し、制作がアウトソーシングされる場合でもイノベーションラボとして自らを位置づけています。Accenture SongやDeloitte Digitalなどのコンサルティング会社は、エンタープライズシステム統合を活用してマーケティングトランスフォーメーションの委託を確保し、持株会社の歴史的な優位性を侵食しています。ブランドが戦略や制作を社内に保持しながら外部パートナーを選択的に活用するハイブリッドモデルが登場しています。データクリーンルームや生成AIツールキットなどのテクノロジー差別化要因がピッチの結果に影響を与えています。多様化されたサービスラインは、支出が代理店タイプ間でシフトできるためエコシステムを離れることなく、広告サービス産業をマクロ経済的ショックから保護するのに役立ちます。

地域分析

北米は2025年に世界収益の37.94%を占め、米国のインターネット広告収入2,586億米ドルと537億米ドルを生み出したリテールメディアネットワークの強力な普及に支えられています。カナダの成長は食料品・薬局チェーンが広告プラットフォームを立ち上げることで恩恵を受け、メキシコはニアショアリングを活用して多国籍企業の予算を引き付けています。アジア太平洋地域は14.54%のCAGRで最も急速に成長する地域であり、インドの年間20.2%増加による141億7,000万米ドルへの成長と、東南アジアのビデオコマースシェアがeコマース価値の25%に達していることが支えとなっています。中国はすでに1,817億米ドルを超え、デジタル普及率86.1%で短尺動画とソーシャルコマースフォーマットを引き続き好んでいます。日本とオーストラリアは安定したプログラマティック支出を加え、東南アジアのリテールメディア収益はローカルマーケットプレイスがチェックアウト時にデータを収益化するにつれ30億米ドルに近づいています。これらのダイナミクスは総合的に、新興経済国と成熟経済国全体で広告サービス市場規模を拡大させています。

ヨーロッパは規制上の摩擦にもかかわらず相当な規模を貢献しており、英国のリテールメディア支出は2025年に66億ポンドを超え、クリエイターマーケティング収益は2030年までに26億ポンドに達すると予測されています。ドイツ、フランス、イタリア、スペインは大きな購買者であり続けていますが、言語の断片化とプライバシー規制が運営コストを引き上げています。デジタルアウトオブホームは屋外予算の63%を占め、2027年までに75%に達すると予測されており、オフライン会場とオンラインデータを橋渡しするスクリーンベースのフォーマットへの持続的な需要を示しています。ロシアは地政学的制裁により広告主の撤退を経験しており、北欧諸国とベネルクスは高いブロードバンド普及率に支えられた安定した成長を記録しています。南米はブラジルの大規模なソーシャルオーディエンスがプラットフォーム投資を引き付け、アルゼンチンが通貨変動を安定させるにつれ回復し、より一貫したメディア支出を促しています。中東・アフリカの成長はサウジアラビアとアラブ首長国連邦の多角化計画を中心としており、トルコと南アフリカが追加の勢いを提供しています。

地域全体で、支出は測定可能なリターンを保証するチャネルへ移行しており、ローカルプラットフォームと規制が異なる中でもメディア戦略のグローバルな収束を強化しています。アジア太平洋地域の二桁成長軌道はヨーロッパの緩やかな拡大を相殺し、広告サービス市場全体のバランスを保っています。多国籍広告主は現在、中央で交渉されたフレームワークを通じて予算を配分しながら、ローカルの言語と文化的ニュアンスにクリエイティブを適応させています。通貨変動とプライバシー規制は実行上の複雑さを加えていますが、データクリーンルームと同意管理プラットフォームがプロセスの標準化を支援しています。リテールメディア、プログラマティックコネクテッドテレビ、生成AIが世界中に広がるにつれ、地域間の成長格差は縮小し、広告サービス市場シェア保有者の持続的なトップライン拡大を支援しています。

規制環境

広告サービスは、ターゲティング、測定、クリエイティブの開示に影響を与える、プラットフォームの透明性規則、プライバシー法、広告実証要件が厳格化する中で運営されている。欧州連合では、デジタルサービス法(規則(EU) 2022/2065)が超大規模オンラインプラットフォームに広告の透明性と説明責任の義務を課し、広告リポジトリに関連する要件や、プロファイリングに基づく広告配信に関する選択肢を含んでいる。その結果、代理店やアドテック仲介業者は、広告がどのように配信され、ターゲティングされているかを文書化する必要がある。

米国では、連邦取引委員会(FTC)が第5条に基づく広告手法の執行方針を示し続けており、インフルエンサーおよび推薦広告の開示に関する推薦・証言ガイド(16 C.F.R. Part 255)によって強化されている。マーケティングにおける技術的主張のコンプライアンス基準も高まっている。2026年6月、FTCは広告ターゲティングにおける欺瞞的なAI関連の主張に関する疑惑に関連した命令案を発表し、AIの位置付けやデータ利用に関する説明への監視強化を示した。別途、EU AI法の透明性義務(規則(EU) 2024/1689)は、AI生成コンテンツおよびインタラクションに関する開示義務を導入し、国境を越えたキャンペーンにおけるクリエイティブ制作とクライアント承認に新たなガバナンス手順を追加している。

バリューチェーン分析

広告サービスのバリューチェーンは、広告主の目標と予算(ブランドおよびパフォーマンスマーケター)から始まり、その後、フルサービス代理店、メディア専門会社、デジタルパフォーマンス代理店、社内ブランドスタジオによって行われる戦略立案、クリエイティブ開発、メディアプランニングおよび購買が続く。実行は、データおよびIDインフラ(ファーストパーティデータ、クリーンルーム、測定・アトリビューションスタック)、ならびにソーシャル、検索、オンライン動画/CTV、リテールメディア、DOOHなどのチャネルにわたって、DSPを通じてサプライサイドパートナーやパブリッシャーに需要をルーティングするアドテックの基盤への依存を強めている。

運用上のボトルネックは、クリエイティブの制作能力からデータフロー、オークションの効率性、支払い機構へと移行している。ビッドストリームの混雑やCTVのクエリ毎秒(QPS)の増大といったプログラマティックサプライチェーンの非効率性は、DSPのインフラおよびフィルタリングコストを増加させ、透明性と料金の監査を複雑にしている。これにより、プライベートマーケットプレイスやキュレーションされたサプライパスへの移行が支持され、ガバナンスとターンアラウンドタイムを改善するためのクラウドおよびワークフロープラットフォームとの統合が深まっている。これには、SDVIとAWSの戦略的協業契約(2025年3月)や、フリーマントルがコンテンツオペレーションを統合するためにPrime Focus TechnologiesとAWSを選定した事例(2025年4月)などのクラウド中心のサプライチェーン近代化イニシアチブが含まれる。リテールメディアとクローズドループ測定が拡大するにつれ、小売業者とプラットフォームがチェーン内でより中心的なノードとなり、購買者データを収益化し、メディア配信とコンバージョンレポートの結びつきを強めている。

競合ランドスケープ

広告サービス市場は中程度の集中度を維持しており、上位5社の持株会社が世界収益のかなりのシェアを占めています。Accenture Song、Deloitte Digital、IBM iXなどのコンサルティング部門は、データエンジニアリング、クラウド、チェンジマネジメントサービスをバンドルすることで統合的な委託を獲得し続けており、レガシーネットワークはコマースおよびインフルエンサー機能を追加するボルトオン取引を追求するよう促されています。Publicis Groupeは2025年にInfluential、Captiv8、HEPMIL Media Group、p-value Groupを含む一連の買収を完了し、クリエイター、リテールメディア、データ分析の専門知識を深めました。Omnicomは2025年11月にInterpublic Groupとの90億米ドルの合併を完了し、合計収益250億米ドル以上の企業体を形成し、重複する2万人の役割を削減する計画を発表しました。

伝統的なネットワークも自動化とパーソナライゼーションを強化するためにテクノロジーベンダーとのパートナーシップを結んでいます。WPPはAdobe Fireflyパイロットを通じて生成AIクリエイティブツールを展開し、DentsuはGoogleのPerformance Maxをグローバルメディアスタックに統合してキャンペーン構築を効率化しました。同時に、中規模の独立系代理店はゲームインフルエンサー戦略や多文化リテールメディア購買などのニッチサービスを提供することで存在感を高めています。これらのスペシャリストは年間請求額が5,000万米ドルを超えると買収ターゲットになることが多く、大規模ネットワークに新鮮な人材パイプラインを提供しています。

価格競争は、費用対顧客獲得コストまたは広告費用対効果指標に手数料を結びつけるパフォーマンスベースの報酬を中心としています。コンサルティング会社は既存のエンタープライズ関係を活用して従来のリテイナーを置き換える成果ベースの契約を確保し、インハウススタジオは引き続き複雑度の低い業務を獲得しています。その結果、大手持株会社はデータクリーンルーム、プライバシーエンジニアリング、コマースメディアの収益化に投資し、戦略、メディア、クリエイティブ、顧客体験をカバーする包括的な案件でマージンを守り勝利を収めています。高度な分析における人材不足が続いており、ネットワークはトレーニングハブとニアショア配信センターを設立して労働コストを削減し採用プールを拡大するよう促されています。

広告サービス産業リーダー

WPP plc

Omnicom Group Inc.

Publicis Group S.A

Dentsu Group Inc.

The Interpublic Group of Companies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会は、測定可能でデータに富んだ広告フォーマットと、プライバシーおよび透明性の制約下で安全に運営するために必要なインフラによって、ますます形成されている。リテールメディアとコマース連携フォーマットは、クリーンルーム型の協業と監査可能な測定によってファーストパーティの購買者データを運用化できる代理店やプラットフォームに新たな余地を生み出している。特に広告主がソーシャル、ディスプレイ、検索からコマース環境に予算を移行させる中で、その動きが顕著である。収益化インセンティブの証拠は小売業者の利益動向にも見られ、ウォルマートは2024年第3四半期の企業利益の約3分の1が広告から得られたと開示している。これは、より多くの小売業者がメディアネットワークを構築し、ブランドが複数のコマースプラットフォームに多様化する理由を裏付けている。

2つ目の機会は、クリエイティブのバージョン管理から計画・最適化まで、キャンペーンライフサイクル全体にわたるAI対応の制作および意思決定の構築であり、開示と主張実証のガバナンスと組み合わされている。エンタープライズグレードの導入は、エコシステムパートナーシップを通じて加速している。例えば、Publicis GroupeがMicrosoftとの戦略的パートナーシップを2026年4月に拡大し、エージェント型マーケティング機能とツールを大規模に展開したこと、WPP Enterprise Solutionsが2026年6月にAWSと複数年の戦略的協業契約を締結し、ブランド向けに本番グレードの生成AIおよびエージェント型AIを運用化したことが挙げられる。EUおよび米国の監督が広告の透明性、推薦広告、AI関連の主張に関して強化される中、オンライン動画/CTV、ソーシャルコマース、リテールメディアにおいて、クリエイティブ自動化とコンプライアンス準拠のワークフロー、文書化されたデータの系統、サプライパスの透明性を組み合わせたサービスへの需要が高まっている。

最近の業界動向

- 2026年6月:WPP Enterprise Solutionsは、Amazon Web Services(AWS)との複数年の戦略的協業契約を締結し、大手ブランド向けに本番グレードの生成AIおよびエージェント型AIを運用化した。この契約は、代理店の運営モデルにAI導入をさらに深く組み込み、クラウドインフラとマーケティングワークフローを結び付けて、制作サイクルを短縮し、グローバルアカウント全体で展開を標準化するものである。

- 2026年5月:Publicis Groupeは、企業価値合計約21.67億米ドルでLiveRampを買収する契約を締結した。データコラボレーションプラットフォームの追加により、Publicisはファーストパーティデータの活用およびパートナーに安全な測定に関する能力を強化し、リテールメディアおよびその他のパフォーマンスチャネルにおけるクローズドループ広告を支援する。

- 2024年12月:ShopMyは7,750万米ドルを調達し、550社を超えるブランド加入者を報告し、クリエイターコマースインフラを拡大した。この資金は、インフルエンサー主導の大規模なショッピング体験を支援し、代理店やブランドがクリエイターコンテンツを測定可能なトランザクションに結び付けるために使用するツールを追加する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、企業および公共部門の広告主向けに、オンラインおよびオフラインのメディア全体で広告を計画、作成、配置、最適化するサービスから得られる収益を対象とし、米ドルによる世界価値として報告される。

範囲の除外(本規模算定における):無償のオーガニックプロモーション、外部サービスとして請求されない社内労働コスト、および広告サービスが提供されない純粋なソフトウェアサブスクリプション収益を除外する。

セグメンテーション概要

- プラットフォーム別

- オンライン

- オフライン

- 広告チャネル別

- ソーシャルメディア出版

- 検索エンジン広告

- ディスプレイおよびオンライン動画

- インフルエンサー・クリエイターマーケティング

- ネイティブ広告

- テレビスポット

- ラジオコマーシャル

- 印刷メディア

- 屋外・交通広告(アウトオブホーム・デジタルアウトオブホーム)

- ダイレクトメール

- エンドユーザー産業別

- 小売(食料品を含む)

- eコマースおよびDTCブランド

- 旅行・観光

- メディア・エンターテインメント

- 金融サービス

- 医療・製薬

- 自動車

- その他のエンドユーザー産業

- 代理店タイプ別

- フルサービス統合代理店

- メディア購買・プランニング代理店

- デジタル専門パフォーマンス代理店

- クリエイティブブティック

- インハウスブランドスタジオ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの基本構造を設定するために、地域およびチャネル別の広告費とメディア配信の変化を示す公開データセットを使用する。典型的な参照元には、米国経済分析局(BEA)、米国国勢調査局、OECDの国民経済計算、国際電気通信連合(ITU、インターネットおよびモバイル普及率)、および広告予算に影響を与えるマクロ指標に関する世界銀行などの資料が含まれる。

また、収益構成やチャネル露出に関する手がかりを提供するため、年次報告書、決算説明会の記録、投資家向け説明資料を含む、広告主および代理店の開示情報も確認する。相互確認のためには、信頼できる報道機関、業界団体の発表、広告効果やメディア消費の変化に関する査読済み研究を使用する。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを使用してスクリーニングと検証を加速するが、これらはコアモデルのロジックを代替するものではない。このリストは例示的なものであり、データ収集、検証、明確化のために他の多くの公開情報源や内部参照情報も確認している。

一次インタビューおよび調査

一次インタビューは、日々の予算と実行を目の当たりにする実務者、すなわち代理店、メディア購買チーム、アドテック対応のサービスプロバイダー、大手広告主を含む実務者を対象に、デスクリサーチの見解を検証するために使用される。また、クリエイティブ、パフォーマンスマーケティング、プランニングの各チームの機能別リーダーとも対話し、これによりチャネルミックス、料金体系、APAC、EMEA、アメリカ地域における予想価格変動といった前提を確認することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:15% | APAC:39% |

| ミドルティア:53% | 機能別/部門リーダー:28% | EMEA:37% |

| 小規模プレイヤー:18% | マネージャー:57% | アメリカ地域:24% |

市場規模算定と予測

コアモデルは、国別の広告活動をメディア支出信号とデジタル普及指標から再構築し、観察されたサービス手数料および通過料パターンを用いてサービス収益に配分する、トップダウン方式を採用している。需要プールを形成した後、地域別に抽出された代理店サービス収益を集計し、メディアプランニングおよび購買の強度を確認し、広告主あたりの想定支出を検証することで、選択的なボトムアップ近似を使用して合計を現実的に保つ。

主要な入力には、チャネル別の広告費の方向性、インターネットおよびスマートフォンの普及率、デジタルメディアでの利用時間、eコマースおよびリテールメディアの拡大信号、マーケティング予算に影響を与えるGDPおよびセクター別出力の傾向、オフラインとオンラインの配置間の予想される移行が含まれる。国別データ系列が欠落している場合、メディア普及率と経済構造に基づいて比較可能な市場を代理として扱い、インタビュー時にこれらの前提を再検討する。予測については、ベースケース、保守的ケース、積極的ケースが広告予算の成長、マネージドサービスの価格設定、チャネル移行の速度に関する異なる前提を反映するようにシナリオ分析を実施し、最終的な見通しは最も一致するエキスパートの合意に基づいて確定する。

データ検証および更新サイクル

出力は、デジタル普及率の上昇速度とモデル化されたオンラインシェアの比較、地域別成長がマクロ指標やカテゴリー別広告強度と一致しているかどうかなど、独立した信号との相互確認を通じて検証される。異常値は早期に検出され、想定される支出や広告主あたりのサービス収益が一致しないように見える場合には、追加の電話確認を通じて前提を再確認する。

承認前に、モデルは定義、通貨処理、年次変動を検査する複数段階のアナリストレビューを経て、最も影響力の大きい変数に対して感度分析を実施する。レポートは毎年更新され、ターゲティングに影響を与える重大な規制変更、急激なマクロ変動、広告価格の段階的変化など、重大な事象が発生した場合には中間更新が行われる。提供直前には、数値が最新の公開情報と一致するように迅速な更新確認を行う。

Mordor Intelligenceの広告サービス市場規模と他の公開推定値との比較

広告サービスの公開市場規模は、同じ範囲を対象としているように見えても、広告費、代理店サービス、隣接するマーケティング業務の境界が異なる方法で定義されているため、大きく異なることがある。差異は、起点として使用される年、オンラインおよびオフラインのミックスの扱い方、価格設定や通過コストの計上方法にも起因する。

チャネルレベルの需要信号を追跡し、通貨のタイミングやサービス対通過料の前提を更新することにより、Mordor Intelligenceは、より広範なマーケティングカテゴリーを混在させたり、代理店のみの収益に限定したりすることなく、オンラインおよびオフラインのメディア全体で提供される有料広告サービスに合計を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 1.23兆米ドル(2026年) | |

| 業界パブリッシャーA | 0.79兆米ドル(2025年) | この推定値は、より早い基準年と、広告を限られたサービスラインと組み合わせたより狭いサービス定義を使用しているようであり、デジタルアクティベーションの一部やマネージド配置サービスの一部を過小評価する可能性がある。 |

| グローバルパブリッシャーB | 0.40兆米ドル(2025年) | この範囲は、より広範な広告サービスエコシステムの一部である広告代理店収益のみに近く、非代理店サービスモデルを通じてルーティングされる支出や、チャネル全体のより広範な実行サービスを完全には捉えていない。 |

価値のばらつきは、主にサービスとして計上されるものと、モデルがチャネルおよび地域別の有料広告活動にどれだけ厳密に沿っているかによって説明される。範囲、基準年、通過料の取り扱いが明示されると、結果として得られる市場規模はより照合しやすく、計画に関する議論で再利用しやすくなる。

レポートで回答される主要な質問

2031年の広告サービス市場の予測収益はいくらですか?

2031年までに2兆3,300億米ドルに達すると予測されています。

最も急速に成長しているプラットフォームセグメントはどれですか?

オンライン環境はプログラマティック動画とリテールメディアに牽引され、2031年にかけて14.11%のCAGRで拡大しています。

リテールメディアが広告主にとって重要な理由は何ですか?

リテールメディアはファーストパーティ購買者データとクローズドループアトリビューションを提供し、広告費用対効果を向上させます。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて14.54%のCAGRを記録すると予測されています。

持株会社はコンサルティング会社との競争にどのように対応していますか?

データ活用、コマースメディア、インフルエンサープラットフォームを買収しながら生成AIツールを統合しています。

最終更新日: