デジタル屋外(OOH)広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

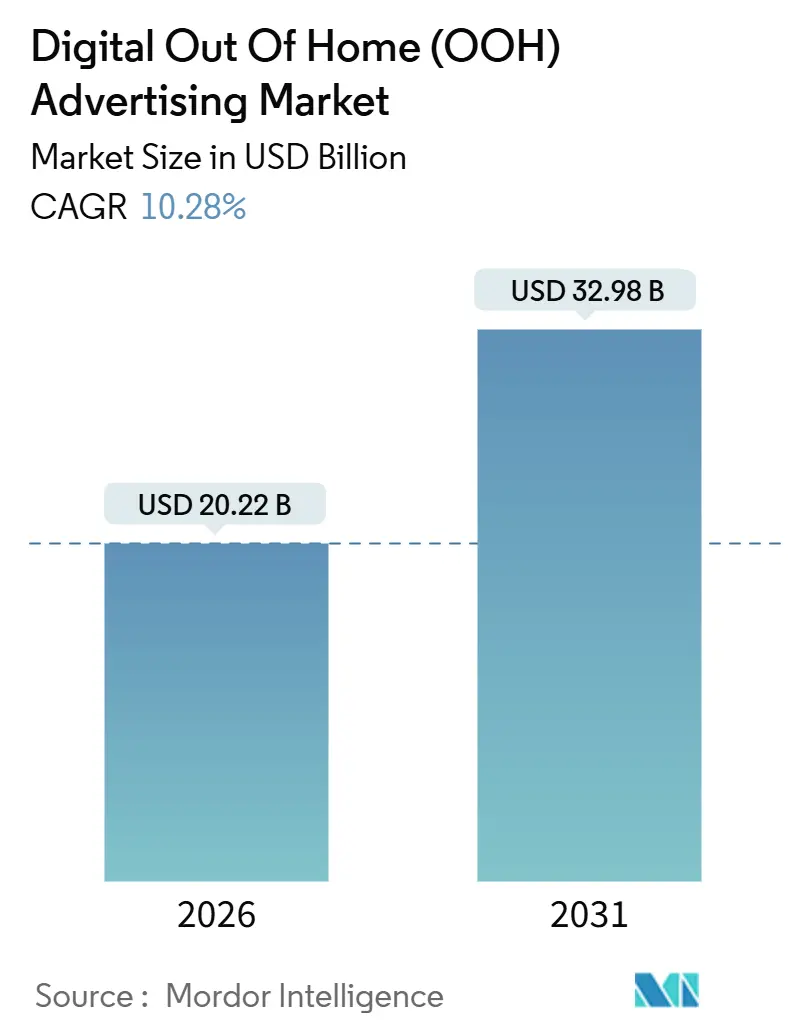

| 市場規模 (2026) | 20.22 十億米ドル |

| 市場規模 (2031) | 32.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

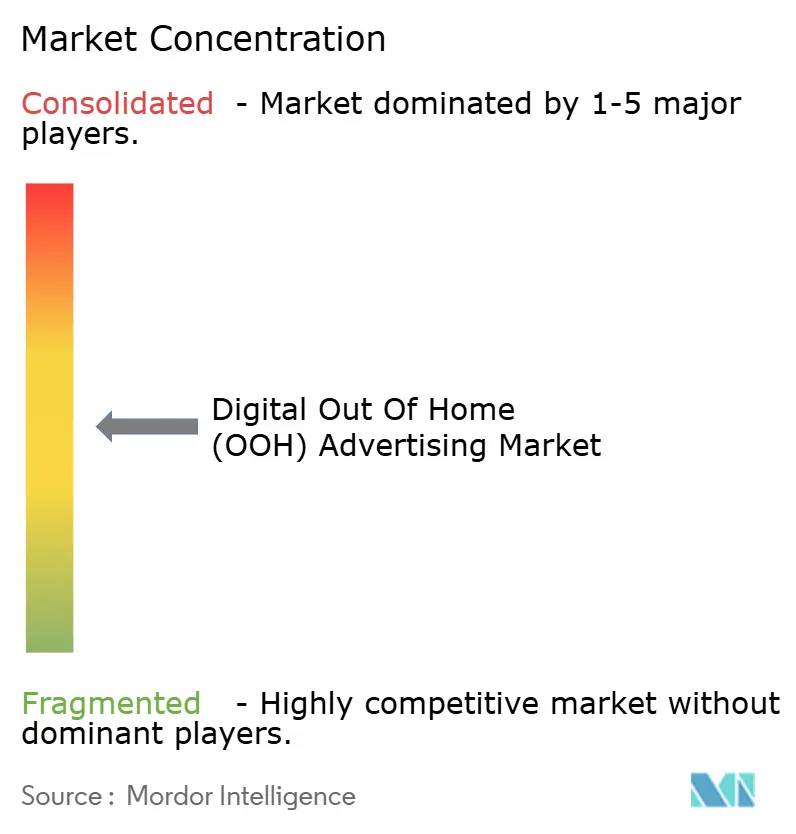

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル屋外(OOH)広告市場分析

デジタル屋外(OOH)広告市場規模は2026年に200億2,200万米ドルに達し、年平均成長率(CAGR)10.28%で2031年には329億8,000万米ドルに達する見込みです。5Gカバレッジの強化、プログラマティック取引所の展開、AIベースのオーディエンス計測が、屋外スクリーンをパフォーマンスメディアチャネルとして再定義しています。広告主はリアルタイムのクリエイティブ最適化を可能にするダイナミックな広告枠へと認知予算をシフトさせており、一方で自治体はスマートシティインフラにデジタルサイネージを組み込み、収益分配を通じて公共サービスコストを相殺しています。LEDパネル価格は引き続き低下しており、中小規模の事業者の参入障壁を下げる一方、交通機関やストリートファニチャースクリーンのプレミアムCPMが地域ネットワークへのベンチャーキャピタル投資を呼び込んでいます。しかし、地域をまたぐエネルギーおよびプライバシー規制の相違がコンプライアンスコストを増大させ、資本力のある既存事業者に有利に働くとともに、ネットワーク標準化のペースを遅らせています。

主要レポートのポイント

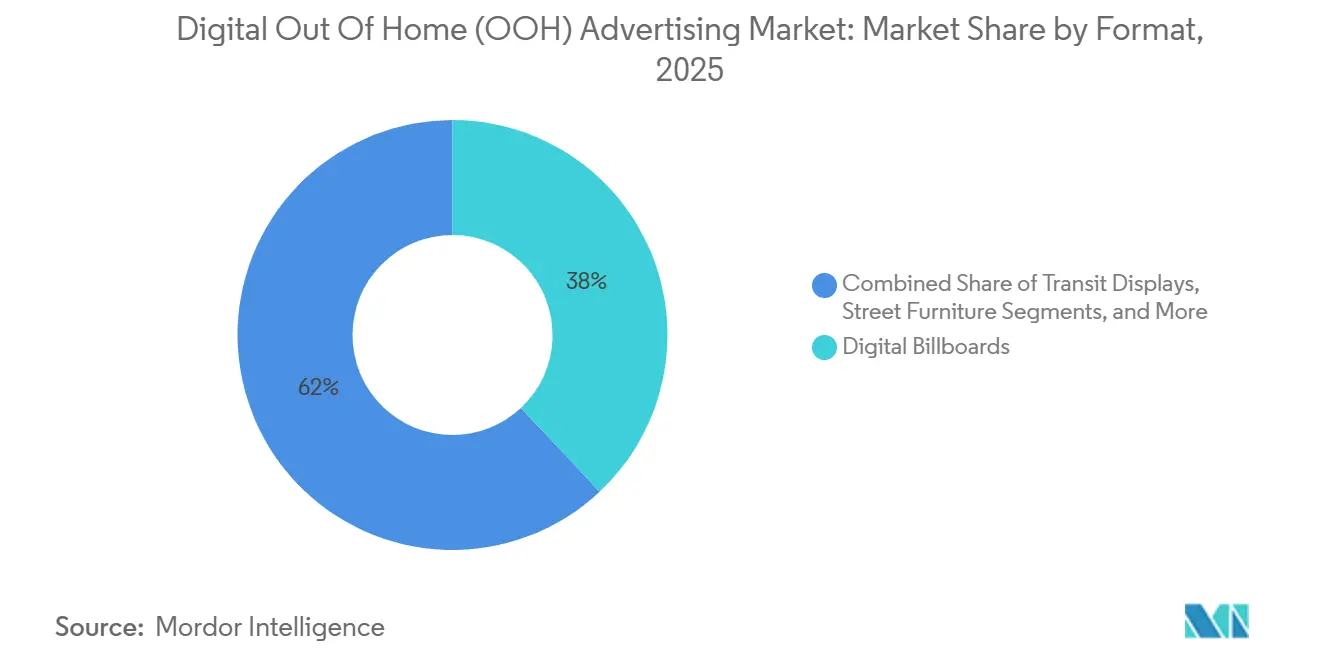

- フォーマット別では、デジタルビルボードが2025年の収益シェアの38%をリードし、ストリートファニチャーは2031年にかけて年平均成長率(CAGR)11.20%で拡大する見込みです。

- スクリーン技術別では、LEDが2025年ベースの61%を占め、プロジェクションおよびその他の新興フォーマットは2031年にかけてCAGR 10.67%で成長する見通しです。

- ロケーション別では、屋外設置が2025年の支出の72%を占めましたが、屋内ネットワークは2031年にかけてCAGR 10.86%で拡大する見込みです。

- エンドユーザー業種別では、小売が2025年支出の27%を占め、医療・製薬は2031年にかけて最速のCAGR 11.06%が見込まれています。

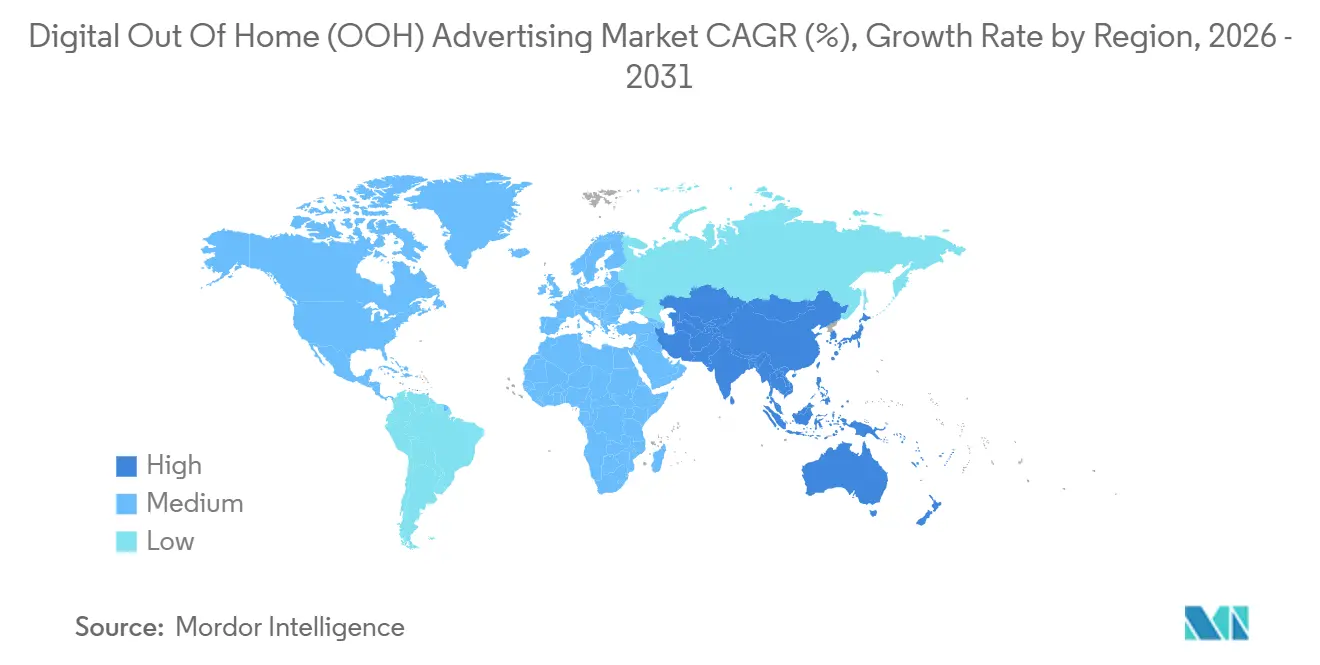

- 地域別では、北米が2025年の市場価値の34.50%を占め、アジア太平洋地域は2031年にかけて最高のCAGR 11.40%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル屋外(OOH)広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるスマートシティ投資がプログラマティックDOOHの普及を促進 | +2.3% | アジア太平洋地域、中東・アフリカへの波及 | 中期(2〜4年) |

| 5G対応リアルタイムコンテンツ配信が北米の幹線道路スクリーン活用を促進 | +1.9% | 北米、西欧 | 短期(2年以内) |

| 小売メディアネットワークの展開が欧州における店内DOOH導入を促進 | +2.1% | 欧州、北米 | 中期(2〜4年) |

| AIベースのオーディエンス計測が主要交通ハブにおける広告主ROIを向上 | +1.7% | グローバル、ティア1都市圏 | 短期(2年以内) |

| カーボンニュートラルLEDディスプレイがサステナビリティ重視ブランドを引き付ける | +0.9% | 欧州、北米 | 長期(4年以上) |

| 政府の大型プロジェクトが中東スマートシティにおけるDOOH支出を加速 | +1.4% | 中東、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるスマートシティ投資がプログラマティックDOOHの普及を促進

シンガポール、香港、ベトナムの地方自治体は、デジタルキオスクやバスシェルターを、市民情報の提供と広告収益の創出を兼ねるデュアルユース資産として活用しています。シンガポールのGovTechは、リアルタイムの交通データを1,200か所の地下鉄スクリーンと統合し、乗客の流量に応じて案内表示と有料メッセージングを切り替えられるようにしました。[1]GovTechシンガポール、「オープンデジタルプラットフォーム」、TECH.GOV.SG 香港のスマートシティブループリント2.0は、新規公共設置物にプログラマティック広告配信機能を義務付け、地域ブランドによるクロスボーダー購入を効率化しています。[2]香港政府、「スマートシティブループリント2.0」、SMARTCITY.GOV.HK ハノイの2024年マスタープランは、2028年までに交通ハブに5,000台のスクリーンを設置するために12億米ドルを充当しました。長期コンセッション契約は事業者による急速なデジタル化投資を促し、回収期間を短縮してプライベートエクイティを引き付けています。

5G対応リアルタイムコンテンツ配信が北米の幹線道路スクリーンを促進

全国規模の5Gは現在、米国人口の87%をカバーしており、100ミリ秒未満のレイテンシーを実現することで、交通状況や天候のトリガーに基づいてビルボードのクリエイティブを切り替えることが可能になっています。[3]FCC.GOV 携帯通信キャリアは15万か所以上の5G基地局を設置しており、その多くが幹線道路沿いに位置し、事業者のバックホールコストを削減しています。広告主はこの柔軟性に対して、4G接続の広告枠と比較して15〜20%高いCPMを支払っています。エッジコンピューティングノードが複数のクリエイティブをプリロードし、デマンドサイドプラットフォームがリアルタイムで入札する際もシームレスな再生を保証しています。

小売メディアネットワークの展開が欧州における店内DOOH導入を促進

欧州の食料品小売業者は、ロイヤルティカードデータと連動したインプレッション配信を行う大型スクリーングリッドを設置しています。テスコはすでに6,000台以上のスクリーンを管理し、30分ごとに更新されるパーソナライズされたオファーを配信しています。カルフールの小売メディア部門は2024年に1億5,000万ユーロ(1億6,900万米ドル)を計上し、店内DOOHがその35%に貢献しました。IABヨーロッパは、クローズドループアトリビューションを主な要因として挙げ、2024年から2027年の間に小売メディアへの支出が3倍になると予測しています。デジタルサービス法に基づく透明性への規制要求がファーストパーティデータをさらに重要視させ、店舗ネットワークへの投資深化を促しています。

AIベースのオーディエンス計測が交通ハブにおける広告主ROIを向上

コンピュータビジョンセンサーが年齢、性別、滞在時間のメトリクスを取得し、プログラマティックオークションに直接フィードしています。Clear Channel Outdoorの47空港におけるシステムは、乗客の属性に基づいてミリ秒単位でCPMを調整しています。IAB基準は現在、購買者の信頼を維持するために検出精度のサードパーティ監査を義務付けています。初期の研究では、AI検証済みキャンペーンは静的広告枠と比較してブランドリフトスコアが22%高いことが示されています。交通機関当局は匿名化された来場者データをリースし、新たな収益源を創出するとともに、都市管理と商業メディアの連携を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU都市中心部における自治体のエネルギー上限がスクリーン輝度時間を制限 | -1.2% | 欧州、特にドイツ、フランス、オランダ | 短期(2年以内) |

| 断片化した計測基準が米国における複数ネットワークにまたがるプログラマティック購入を阻害 | -0.9% | 北米、特に米国の主要都市圏 | 中期(2〜4年) |

| 都市部の土地リース料の高騰が中国ティア1都市におけるビルボード展開コストを押し上げ | -0.7% | アジア太平洋地域、北京、上海、深圳 | 中期(2〜4年) |

| 偽装されたプログラマティックDOOHインプレッションをめぐる広告詐欺リスクがグローバルFMCG予算を抑制 | -0.6% | グローバル、プログラマティック比率の高い市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU都市中心部における自治体のエネルギー上限がスクリーン輝度時間を制限

EU指令は都市に対して公共部門のエネルギー使用量を年間1.9%削減することを求めており、スクリーンを夜間に減光または消灯させる規則の制定を促しています。パリは午前1時から午前6時まで消灯を義務付けており、利用可能な広告枠が20%減少し、事業者から年間4,500万ユーロ(5,100万米ドル)の収益が失われています。[4]パリ市、「デジタルサイネージ条例2024」、PARIS.FR アムステルダムは夜間の輝度を300ニットに制限しており、視認性が低下し、広告主はより高価な昼間の広告枠に移行しています。ドイツの自治体は環境上の懸念を理由に、新規商業スクリーンの許可申請を却下し始めています。これらの地域ごとの規則が欧州ネットワークを分断し、プログラマティック効率が依存する規模の経済を損なっています。

断片化した計測基準が米国における複数ネットワークにまたがるプログラマティック購入を阻害

17種類の異なるオーディエンス計測手法がインプレッションの照合を複雑にし、取引コストを増大させ、代理店を手動の広告掲載注文に戻らせています。独自モデルがデータサイロを生み出しており、米国の事業者の62%が相互運用性のないシステムに依存しています。Clear Channel Outdoorは、インプレッション配信をめぐる紛争を理由に、2024年のプログラマティック成長が直接販売に対して14%の不足を報告しました。複数ネットワークにまたがる基準が確立されるまで、プログラマティックの流動性は遅れ、一部の予算が保留状態に置かれ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォーマット別:ストリートファニチャーが自治体のスマートシティ契約から恩恵を受ける

ストリートファニチャーの収益は2031年にかけてCAGR 11.20%で拡大し、他のすべてのフォーマットを上回る見込みです。ロンドン、パリ、シンガポールにおけるコンセッション更新では、事業者に対して公共Wi-Fiや交通データを広告とともに提供するデジタルキオスクを数千台設置することが求められています。このモデルは長期的な権利を確保しつつ、資本コストを民間パートナーに移転し、広告の景気循環に対する経済的耐性を高めています。デジタルビルボードは2025年に38%のシェアを持ち、純粋な収益規模では依然として支配的ですが、住宅地近くでのゾーニング規制が新規展開を妨げています。交通機関ディスプレイは、滞在時間の長いクリエイティブを歓迎する囚われたオーディエンスが存在する地下鉄や空港環境で着実に成長しています。ジム、映画館、キャンパス内の会場スクリーンは広告主のリーチを広げますが、所有構造の多様性により依然として断片化しています。自治体が民間資金に依存するにつれ、ストリートファニチャーの公共サービスと広告の二重の役割がその成長軌道をさらに確固たるものにしています。

事業者はストリートファニチャーをより広範なモビリティエコシステムの中に組み込み、匿名化されたセンサーデータを活用して公共アラートと商業コンテンツを調整するようになっています。このインフラストラクチャーとしてのサービスというポジショニングは、純粋な商業的混雑に対する反発からコントラクトを守ります。アジア太平洋地域では、ストリートファニチャーが顔認識チケッティングのパイロットの足がかりとしても機能しており、プライバシーに関する議論を呼び起こしつつも計測の高度化を促進しています。その累積効果は、市民的有用性と商業的利益のバランスを取るフォーマットであり、多くのスマートシティマスタープランの中心的存在となっています。

スクリーン技術別:LEDの優位性がプロジェクション技術革新に挑戦される

LEDは高輝度とパネルコストの低下により2025年収益の61%を占めましたが、プロジェクションおよびその他の技術はCAGR 10.67%のペースで成長しています。透明LEDタイルにより、小売業者はウィンドウディスプレイにデジタルコンテンツを重ね合わせ、店外リーチと店内エンゲージメントを融合させることができます。レーザープロジェクションとホログラフィーは、重いパネルの構造的負荷なしに空港やフラッグシップストアで没入型のアクティベーションを実現します。ドイツでのエネルギー効率の高い電子ペーパーのパイロットは99%少ない電力を消費し、エネルギー上限に悩む都市で注目されています。LCDは屋外での使用においてグレアと消費電力の問題から縮小していますが、周囲光が制御されたメニューボードやロビーではニッチな用途を維持しています。

広告主はソーシャルメディアの話題を生み出す体験型キャンペーンに向けて斬新なプロジェクションフォーマットを好みます。PwCの調査では、これらのアクティベーションが従来のデジタル広告枠の3倍以上のアーンドメディア価値をもたらすことが示されています。しかし事業者は、クリエイティブの差別化とメンテナンスの複雑さを天秤にかけなければなりません。多様なハードウェアフリートには専門のサービスチームが必要で、オーバーヘッドが増加します。しかし、エネルギーと光害に関する規制圧力が強まるにつれ、低消費電力の代替技術は現在の予測よりも速くシェアを獲得する可能性があります。

ロケーション別:屋内設置が小売メディア予算を獲得

屋内ネットワークは、スーパーマーケット、薬局、クリニックが購買時点近くの滞在時間を収益化するにつれ、CAGR 10.86%で拡大すると予測されています。スクリーンは販売時点管理システムと連動し、在庫水準とロイヤルティデータによってトリガーされるリアルタイムのクリエイティブ更新を可能にしています。ウォルグリーンズは2024年に店内ネットワークから2億5,000万米ドルを創出し、スクリーンはオンラインディスプレイより28%高いコンバージョンを達成し、このフォーマットのパフォーマンス実績を裏付けています。屋外は幹線道路や交通回廊に沿った比類のないリーチにより、2025年支出の72%を依然として占めています。しかし、視覚的公害に対するコミュニティからの苦情の増加と厳格化する許可手続きが、新規屋外設置容量を制限しています。

屋内環境では高解像度、インタラクティブなタッチポイント、制御された照明が可能であり、ARオーバーレイやQRコード主導のプロモーションに最適です。医療待合室では、患者エンゲージメントの義務に沿った疾患特異的コンテンツにスクリーンを活用しており、医療業種のCAGR 11.06%を支えています。小売業者は広告収益をカテゴリー管理の意思決定に統合し、バスケットマージンデータに連動したCPMフロアを設定しています。このコマース隣接型の統合が店舗内スクリーンの根拠を強化し、広告主がデジタル支出のより多くの割合を店舗内に配分するよう促しています。

エンドユーザー業種別:医療が患者エンゲージメントの義務に牽引されて成長をリード

医療・製薬は薬局、クリニック、病院の廊下のスクリーンに牽引され、2031年にかけてCAGR 11.06%が見込まれています。デロイトの調査は、デジタル患者エンゲージメントが予約不履行率の低下と服薬アドヒアランスの改善に結びついており、広告収益を超えた臨床的ROIを提供することを示しています。CVSヘルスは9,000台以上の薬局スクリーンを運営し、ブランド薬品プロモーションと服薬リマインダーコンテンツを組み合わせ、パンフレットラックより34%高い想起率を達成しています。小売業種は2025年シェアの27%を占め、食料品小売業者が通路内スクリーンを通じてプライベートブランド商品を推進することで収益プールを依然として支配しています。金融サービスおよび自動車ブランドは交通ハブで富裕層の通勤者を狙い、通信企業はデバイス買い替えサイクル中にバンドルデジタルサービスを宣伝しています。政府機関は緊急アラートに広告枠を活用し、自治体コンセッションの正当化を助ける公共サービスの物語を強化しています。

規制も歩調を合わせており、米国当局はオプトアウト機能が見えるように設置されていれば、クリニックスクリーンでの匿名化ターゲティングがHIPAAに準拠できることを明確にしています。このガイダンスにより、待合室メディアに対して以前は慎重だった製薬予算が解放されます。遠隔医療プラットフォームが拡大するにつれ、クリニック受診とモバイルアプリ間のクロススクリーンリターゲティングが、医療エコシステム内で認証されたオーディエンスへの新たな需要を生み出す可能性が高いです。

地域分析

北米は2025年の市場価値の34.50%を占めました。成熟したプログラマティックインフラ、ティア1都市圏の高いCPM、ほぼ遍在する5Gカバレッジが、精度においてモバイルディスプレイに匹敵するダイナミックな路傍メッセージングを可能にしています。カナダの成長は、地下鉄コンセッションが交通運営を支援するトロント、バンクーバー、モントリオールに集中しています。メキシコの進展は計測の断片化がグローバルバイヤーを遠ざけるため遅れていますが、メキシコシティのモール展開は勢いを増しています。AIオーディエンストラッキングと計測標準化に対する規制上の精査が引き続き逆風となり、短期的な成長を抑制する可能性があります。

アジア太平洋地域は世界最高のCAGR 11.40%を記録すると予測されています。シンガポール、香港、ベトナムのスマートシティブループリントがデジタルサイネージを公共インフラに組み込み、安定した公的資金の流れを確保しています。中国のティア1都市の改修プロジェクトは広大な地下鉄・バスネットワークをデジタル化していますが、土地リース料の高騰が事業者のマージンを圧迫し、業界再編を促しています。東京と大阪における日本の新しいプログラマティックマーケットプレイスはリアルタイム入札を提供し、地域規模を求める多国籍広告主を引き付けています。インドはまだ初期段階ですが、急速な都市化と印刷媒体からデジタル広告への広範な移行から恩恵を受けています。

欧州の軌道は小売メディアネットワークの拡大と進化する規制の枠組みにかかっています。食料品小売業者は、広告の透明性に関するデジタルサービス法の要件を満たすロイヤルティデータと連動した広範な店内スクリーンを展開しています。エネルギー消費制限により屋外事業者は夜間にスクリーンを減光せざるを得ず、利用可能なインプレッションが減少し、支出が屋内環境にシフトしています。これらの制約にもかかわらず、ロンドン、パリ、ベルリンの地下鉄システムは官民収益分配モデルに支えられてデジタル化を続けています。中東・アフリカ地域は、アラブ首長国連邦とサウジアラビアの国家的大型プロジェクトを通じて加速しており、都市マスタープランが観光・交通ハブの一部として数千台のスクリーンを割り当てています。南米は規模は小さいものの、ブラジルとチリでモールや地下鉄プロジェクトがマクロ経済の不安定さを相殺しようとする中でペースを上げています。

競合環境

デジタル屋外(OOH)広告市場は中程度の集中度を示しています。JCDecaux、Clear Channel Outdoor、Outfront Mediaがプレミアムな都市部の広告枠を支配していますが、プログラマティック取引所により中小規模の事業者がニッチな広告枠をプールし、規模ではなくデータで競争することが可能になっています。既存大手はアドテクプラットフォームとAI計測に多額の投資を行い、取引手数料を獲得し参入障壁を高めています。JCDecauxのパリのストリートファニチャー更新は2047年まで権利を確保し、世界で最も価値のある市場の一つにおける広告枠の供給を保証しています。Clear Channel Outdoorは、顔認識インサイトをCPMフロアに結びつける入札アルゴリズムに関する複数の特許を申請しており、技術的差別化へのピボットを示しています。

小売業者は独自の店内ネットワークを立ち上げることで強力な競合として台頭しており、従来の屋外サプライヤーを迂回しています。これらの垂直統合型プラットフォームは販売時点管理データとスクリーン制御を組み合わせ、比類のないアトリビューションを提供し、FMCG企業が追加予算を配分するよう促しています。中小規模の地域事業者は計測ツールを共有し、集合的なサプライサイド統合を交渉するコンソーシアムを通じて対応していますが、商業的利益が協力の範囲を制限することが多いです。プライバシーとエネルギー使用に関する規制上の監視がコンプライアンスコストを増大させ、専任の法務チームを持つ大規模プラットフォームに有利に働く可能性があります。同時に、5G接続とエッジコンピューティングが新規参入者の技術的障壁を下げ、競争の流動性を健全に保っています。

デジタル屋外(OOH)広告業界リーダー

JCDecauxグループ

Clear Channel Outdoor Holdings Inc.

Outfront Media Inc.

Daktronics Inc.

BroadSign International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lamar OutdoorがVisible Outdoor Advertisingを買収し、地域統合を継続しました。

- 2025年1月:JCDecauxがパリ市と23年間のストリートファニチャーコンセッションを更新し、公共Wi-Fiと交通データの資金調達のための収益分配と引き換えに、2027年までに3,500台のデジタルパネルを設置することを約束しました。

- 2024年11月:Clear Channel Outdoorが米国47空港でインフライトインサイトを開始し、リアルタイムのCPM調整のためにプログラマティックオークションにAIデモグラフィック検出を重ね合わせました。

- 2024年7月:Ströer SEがテスコと提携し、英国の食料品店全体に2,000台のスクリーンを展開し、テスコの小売メディアネットワークに統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル屋外広告(DOOH)市場を、幹線道路沿いの看板、交通ハブ、ストリートファニチャー、場所ベースの会場ディスプレイなど、公共または準公共の場所に動的なネットワーク接続スクリーンを運営するメディアオーナーが獲得した広告主の総支出と定義しており、スクリーン技術や販売チャネルを問いません。

スコープの除外事項:静的印刷面および純粋に社内向けの企業サイネージは本調査の対象外です。

セグメンテーション概要

- フォーマット別

- デジタルビルボード

- 交通機関ディスプレイ

- ストリートファニチャー

- 場所・会場スクリーン

- スクリーン技術別

- LED

- LCD

- プロジェクションおよびその他

- ロケーション別

- 屋外

- 屋内

- エンドユーザー業種別

- 小売

- 医療・製薬

- 金融サービス

- 自動車

- 通信・公益事業

- 政府・公共部門

- エンターテインメント・メディア

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のスクリーンネットワーク事業者、メディアバイヤー、ロケーションアナリティクス専門家にインタビューを実施しました。これらの議論により、プログラマティック展開後のフィルレートの変化、現実的なLED転換速度、地域固有のCPMフロアが検証され、デスクワークで残った情報のギャップを埋めることが可能となりました。

デスクリサーチ

Mordorのアナリストは、屋外広告協会(Outdoor Advertising Association of America)、Eurostatの交通データセット、都市モビリティダッシュボードなどのオープンソースから在庫数、オーディエンスリーチ、料金動向を収集することから始め、IMFのGDP表がマクロ見通しの基盤となりました。Dow Jones Factiva経由でアクセスしたプログラマティックCPMに関するトレード記事や、Questelを通じてスクレイピングした特許クラスターは、技術コスト曲線を明らかにしました。企業の10-K、投資家向け資料、および自治体の入札記録は、詳細な収益率と転換比率を提供しました。記載されているソースは例示であり、データ収集と検証には多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンモデルはグローバルな広告支出から始まり、OOHシェアを分離した後、DOOHの普及率を適用します。これはさらに、稼働中スクリーン数に中央値の稼働率とCPMを乗じたボトムアップサンプルによってクロスチェックされます。主要変数には、都市モビリティ回復指数、LED価格動向、スクリーン転換比率、プログラマティックシェアの拡大、デジタル面に関する規制上限が含まれます。一人当たりGDP、小売売上高、スマートフォン普及率を用いた多変量回帰が2025〜2030年の成長を予測し、シナリオ分析が5G主導のアップサイドを検証します。ボトムアップのギャップが生じた場合、ユニット数はサプライヤーの稼働率シグナルを用いて補間されます。

データ検証と更新サイクル

モデル化されたアウトプットは異常値チェック、ピアレビュー、最終承認を経ます。これがMordor Intelligenceの差別化ポイントです。数値は毎年更新され、重要な政策変更や大型M&Aが発生した場合には暫定的な調整が行われ、クライアントへの納品前には新たなアナリストによる精査が実施されます。

MordorのデジタルOOH(DOOH)広告市場ベースラインが信頼を得る理由

公表されている推計値はしばしば乖離しますが、それはプロバイダーがスクリーンの組み合わせ、料金表、更新頻度を異なる形で選択するためです。当社の厳格なスコープ整合、透明性の高い変数、および年次モデル更新により、なぜギャップが生じるのか、そしてなぜユーザーが当社のベースラインを信頼できるのかが明確になります。

主なギャップ要因には、屋内会場スクリーンが計上されているかどうか、静的から デジタルへの転換速度の前提、および新興市場におけるベースラインCPMが含まれており、これらはすべて数値を確定する前に厳密に文書化しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 18.18 B(2025年) | Mordor Intelligence | |

| USD 23.52 B(2025年) | Global Consultancy A | 映画館およびスタジアムのスクリーンを計上し、一律12%のCAGRを適用 |

| USD 31.16 B(2025年) | Trade Journal B | 屋内小売サイネージを含み、急速なグローバルスクリーン転換を前提としている |

この比較は、当社の抑制されたスコープ、エビデンスに基づく変数、および反復的な検証が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のデジタル屋外(OOH)広告市場の規模はどのくらいですか?

市場は2026年に200億2,200万米ドルと評価されています。

デジタル屋外(OOH)広告市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

CAGR 10.28%を記録し、2031年までに329億8,000万米ドルに達すると予測されています。

デジタル屋外(OOH)広告市場内で最も急速に成長しているフォーマットはどれですか?

都市がデジタルキオスクとシェルターをスマートシティ契約に統合するにつれ、ストリートファニチャーがCAGR 11.20%の見通しでリードしています。

医療業種がデジタル屋外(OOH)広告にとって重要な理由は何ですか?

医療スクリーンは患者エンゲージメントの義務を満たし、2026年から2031年の間にCAGR 11.06%で拡大すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は大規模なスマートシティ投資と急速な都市化により、最速のCAGR 11.40%が見込まれています。

エネルギー規制は欧州のデジタル屋外(OOH)広告環境にどのような影響を与えていますか?

自治体のエネルギー上限が夜間の輝度時間を削減し、利用可能なインプレッションを減少させ、広告主を昼間および屋内スクリーンへと移行させています。

最終更新日: