アドテク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 兆米ドル |

| 市場規模 (2031) | 1.59 兆米ドル |

| 成長率 (2026 - 2031) | 10.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

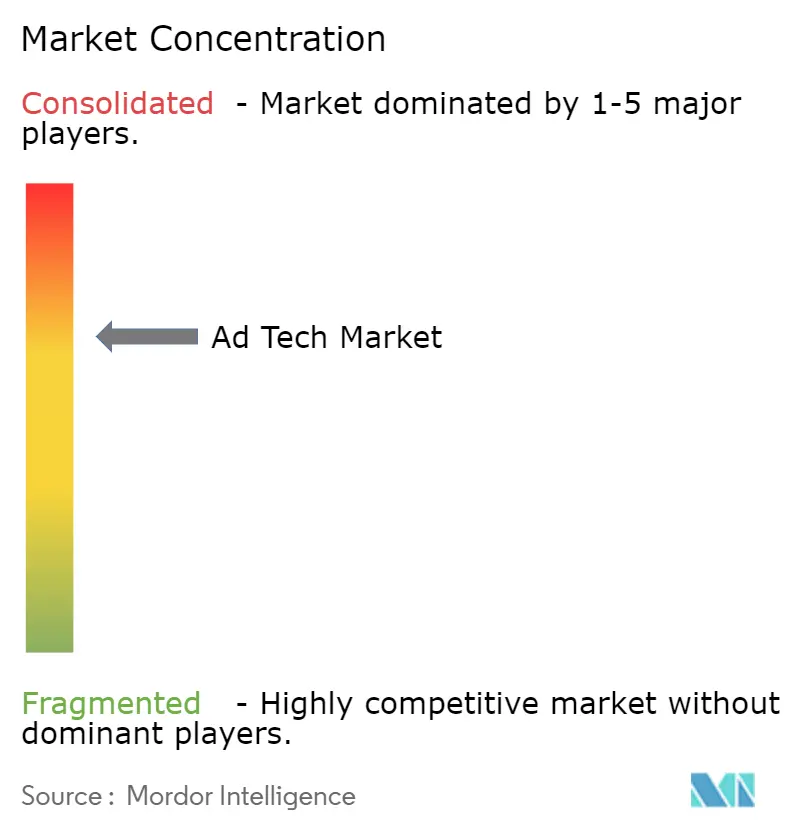

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドテク市場分析

広告テクノロジー市場規模は2025年にUSD 0.898兆ドルと評価され、2026年のUSD 0.99兆ドルから2031年にはUSD 1.59兆ドルへと成長すると推定されており、予測期間(2026年〜2031年)においてCAGR 10.05%で拡大する見込みです。この加速は、プライバシー準拠プログラマティックツールへの持続的な需要、コネクテッドテレビ(CTV)予算の急成長、および小売ファーストパーティデータの大規模な収益化を反映しています。人工知能による最適化はメディア購買サイクルの短縮を継続しており、アジア太平洋地域における5Gの展開は高精細モバイル動画インベントリを解放しています。不透明なサプライパスへの監視強化がデマンドサイドプラットフォームにおける手数料の合理化を促進しており、データエンジニアリング人材の不足は資金力のあるテクノロジーベンダーに構造的な優位性をもたらしています。欧州における継続的な規制措置はクロスデバイス識別子を制限する一方で文脈的代替手段を育成しており、より多様化した競争環境を生み出しています。

レポートの主要ポイント

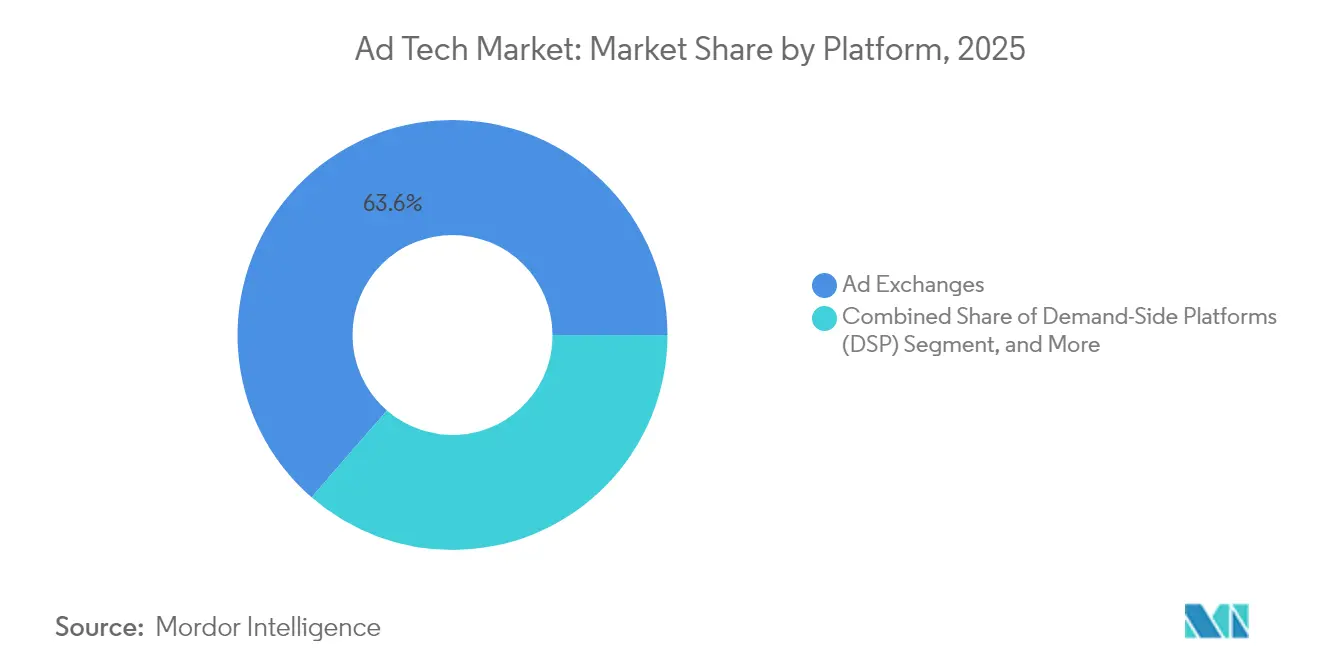

- プラットフォーム別では、アド・エクスチェンジが2025年の広告テクノロジー市場シェアの63.62%をリードし、デマンドサイドプラットフォーム(DSP)は2031年までの最高CAGR 12.08%を記録しました。

- 広告フォーマット別では、検索広告が2025年に38.15%の収益シェアを占め、同カテゴリーは2031年まで11.92%のCAGRで拡大する見込みです。

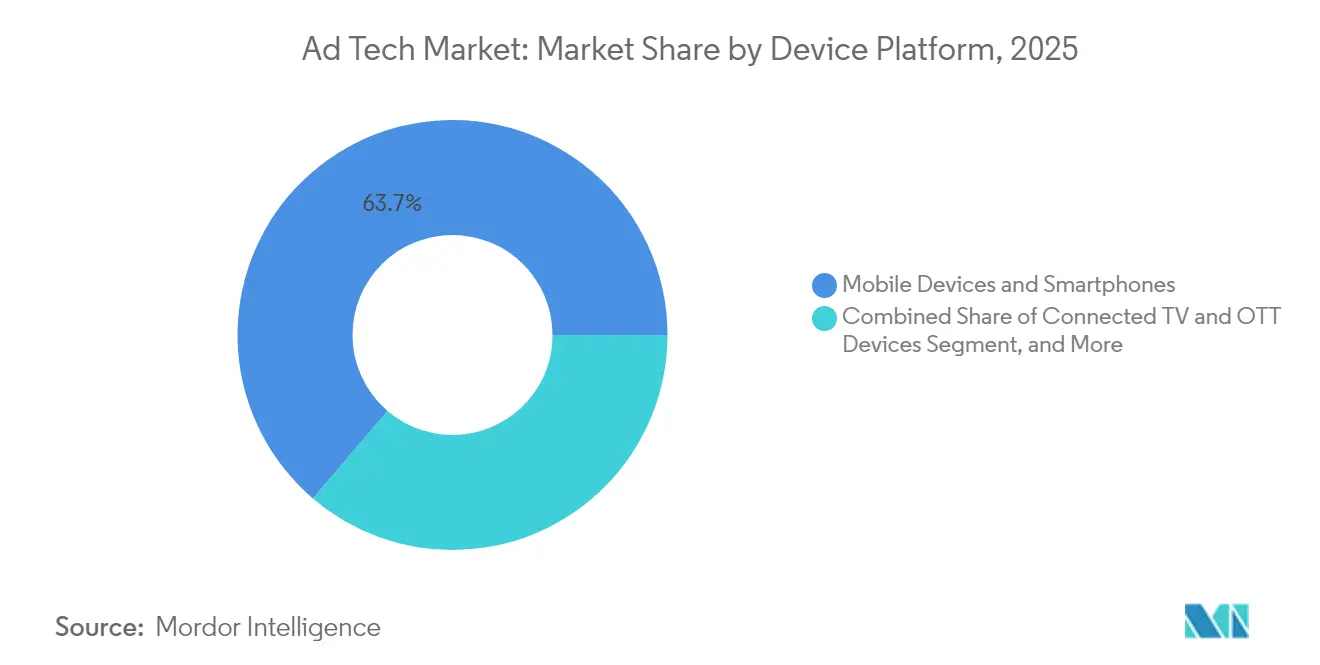

- デバイス別では、スマートフォンが2025年の広告テクノロジー市場規模の63.75%を占め、スマートスピーカーやウェアラブル端末を含む「その他のデバイス」セグメントはCAGR 13.74%で成長しています。

- エンドユーザー産業別では、サービス業が2025年の支出の51.45%を占め、電気通信は最も速い13.88%のCAGRを記録すると予測されています。

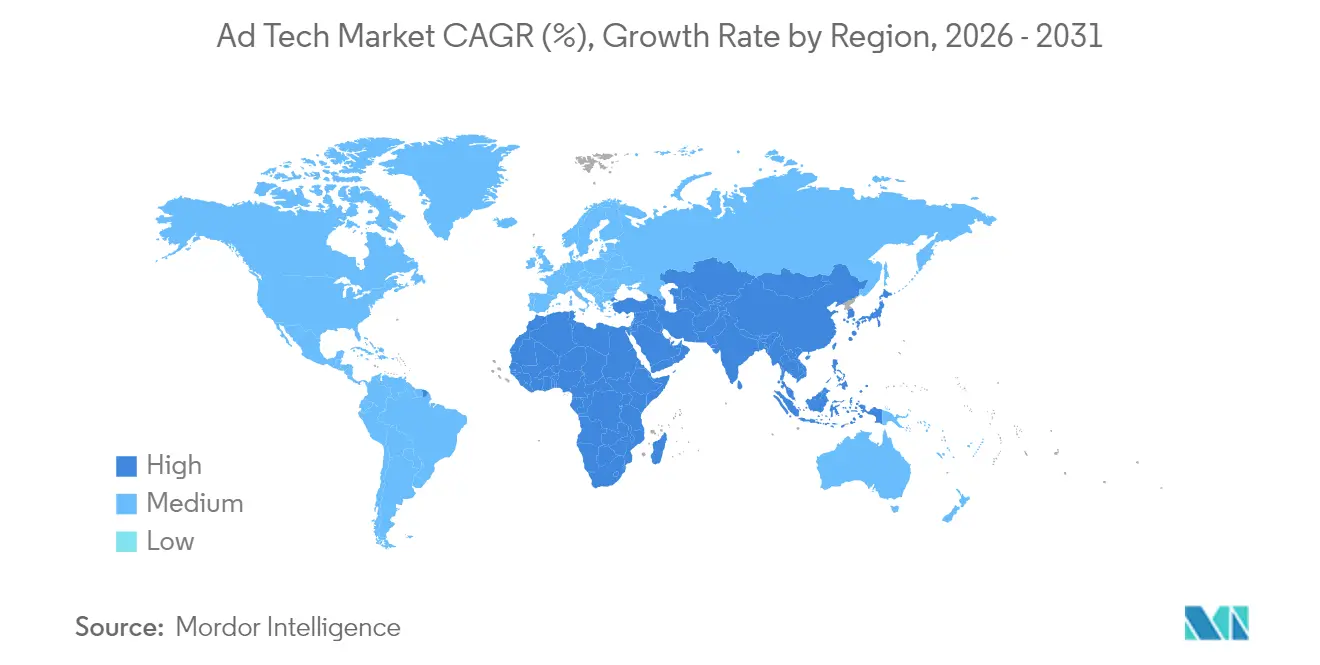

- 地域別では、北米が2025年の収益の40.12%を占めており、アジア太平洋地域は2031年までに12.16%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アドテク市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CTV主導のプログラマティック急増 | +2.1% | 北米、グローバルへの波及 | 中期(2〜4年) |

| サードパーティクッキーの廃止 | +1.8% | グローバル、EUの早期採用 | 短期(2年以内) |

| AI主導のダイナミッククリエイティブ最適化 | +1.5% | グローバル、北米およびアジア太平洋地域主導 | 中期(2〜4年) |

| ファーストパーティデータの小売メディア収益化 | +1.4% | グローバル、北米が最強 | 長期(4年以上) |

| リッチモバイル動画広告を可能にする5Gの展開 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 文脈的ターゲティングを促進するGDPR型規制 | +0.9% | 欧州、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CTV主導のプログラマティック急増

ストリーミングパブリッシャーはインベントリを直接挿入注文からオープンオークションへとシフトしており、プログラマティックCTVは現在、総ブランド予算の17%を獲得しています。The Trade DeskのVenturaオペレーティングシステムは、購買担当者の頻度上限設定とオーディエンスリーチを向上させながら、パブリッシャーのテクノロジーコストを低減します。小売メディアデータセットとの統合により、視聴から購買を結び付ける確定的なアトリビューションが実現します。調査対象広告主の95%以上がCTVの割り当てを維持または拡大する計画を持っており、経済的な変動の中でも堅調な需要を示しています。統合IDフレームワークを持つプラットフォームはプレミアム動画配信枠への優先アクセスを獲得し、それが広告テクノロジー市場全体でのサプライパス最適化を加速させています。

サードパーティクッキーの廃止

ChromeのクッキーのPhase廃止とEUの同意文字列判決は、ファーストパーティ識別子への移行を加速させています。GoogleのプライバシーサンドボックスはテストPhase初期にパブリッシャーに対して最大33%のイールドギャップをもたらしています。[1]Google、「Chromeにおけるサードパーティクッキーの廃止に関するよくある質問」、google.com そのため、マーケターは文脈的ターゲティング予算を増やし、個人識別子なしにアドレサビリティを維持するクリーンルーム統合を採用しています。認証済み取引データを保有する小売業者は広告主からの急増する関心から恩恵を受け、一方中小パブリッシャーはセマンティックシグナルモデルを活用してCPMを維持しています。カスタマーデータプラットフォームの導入は、将来的なアクティベーションワークフローを強化することを目指すオムニチャネルブランドにとって標準的な実践となっています。

AI主導のダイナミッククリエイティブ最適化

分散学習アルゴリズムはコピーとクリエイティブをミリ秒単位で個々のオークション状況に適応させ、広告費用対効果(ROAS)において二桁台の改善をもたらしています。Metaは2026年までに完全なクリエイティブサイクルを自動化する計画を概説しています。The Trade DeskのKokaiプラットフォームは、より良い予測結果を示すインプレッションに向けて継続的に入札を再配分する予測型クリアリングロジックを推進しています。早期採用者は大手小売メディアネットワークにおける関連性スコアで25%の改善を報告しています。ジェネレーティブエージェントが普及するにつれ、将来の広告配信はブランドと消費者のAI間で直接交渉されるようになり、手動最適化はレガシーな位置づけへと後退する可能性があります。

ファーストパーティデータの小売メディア収益化

小売業者は高利益率の広告サービスを中核的な収益プールへと転換しており、支出は2027年までにグローバルでUSD 1,000億ドルを超えることが予想されています。Amazon単体では2024年に広告収益USD 469億ドルを記録し、デジタルプラットフォームの中で第3位にランクされました。[2]Amazon、「Amazonが簡素化された製品ローンチ、最適化、および計測ソリューションを発表」、amazon.com オンサイト広告ユニットは70%〜90%の売上総利益率をもたらし、クリーンルーム連携を通じてオフサイトエコシステムへも拡大しています。IABによる標準化されたアトリビューションフレームワークは現在、大型スーパーマーケットネットワークを支え、比較可能性を向上させ、インクリメンタルなブランド予算を引き寄せています。CTV環境との統合はオムニチャネル計測のループを完結させ、広告テクノロジー市場への持続的な追い風をもたらしています。

アドテク市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロスデバイスグラフを制限するグローバルプライバシー法 | -1.3% | グローバル、EUが最強 | 短期(2年以内) |

| 広告詐欺の高度化 | -0.8% | 新興市場、グローバルへの拡大 | 中期(2〜4年) |

| 透明性コストを高めるサプライパスの複雑性 | -0.6% | グローバル、北米で顕著 | 短期(2年以内) |

| 深刻なデータエンジニアリング人材不足 | -0.5% | グローバル、北米およびEUで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロスデバイスグラフを制限するグローバルプライバシー法

2024年3月の欧州司法裁判所判決は同意文字列を個人データと分類し、IAB Europeを共同管理者とすることでサプライチェーン全体のコンプライアンス負担を引き上げています。デジタル市場法に基づく新たな義務はすべてのデータ利用に明確なオプトインを要求し、クロスデバイス識別子のパフォーマンスを低下させています。ゲートキーパープラットフォームはクリックレベルの透明性を提供する義務を負い、競争優位性はプライバシーネイティブな文脈的ソリューションへとシフトしています。多くの大手広告主はEUのリターゲティング支出に上限を設け、増分資金をキュレートされたマーケットプレイスに振り向けており、広告テクノロジー市場における短期的な成長ポテンシャルを低下させています。

広告詐欺の高度化

グローバルの詐欺損失は2023年にUSD 840億ドルに達し、2028年までに倍増すると予測されています。DoubleVerifyはCTVインベントリを標的とした新たな手口が23%増加していることを記録しており、より高いCPMが詐欺師にとっての見返りを増幅させています。[3]MediaPost、「DoubleVerify:ジェネレーティブAIが広告詐欺の増加を促進」、mediapost.com ジェネレーティブAIボットネットは人間のスクロールおよびクリックパターンをますます模倣しており、パターンベースの検出を困難にしています。住宅用IPの難読化ツールがさらなる隠れ蓑を提供し、認証コストを引き上げています。統合されたブランドセーフティプロトコルを欠く広告主は最大17%の不正インプレッション率を経験し、実効的なキャンペーンリーチを直接抑制し、ワーキングメディアの希薄化を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アドテク市場セグメント分析

プラットフォーム別:

プログラマティックツールが購買経済を再調整アド・エクスチェンジは2025年の支出の63.62%を提供し、オープンオークション全体の流動性を支えています。デマンドサイドプラットフォームは規模は小さいものの、購買担当者が運用上のオーバーヘッドを削減する自動化最適化を好むことから、年率12.08%で成長しています。DSPが獲得する広告テクノロジー市場規模は、エンタープライズ広告主がバルク予算をセルフサーブワークフローへ移行させるにつれ、2031年にかけて大幅に拡大すると予測されています。AmazonのDSPはすでに小売業者の広告売上の約3分の1を占めており、コマースデータとプログラマティック入札の相乗効果を強調しています。

サプライサイドプラットフォームはサプライパス最適化を深化させることで応えており、PubMaticは取引インプレッションの半数以上を低い手数料率を持つ優先パイプに流しています。サードパーティクッキーが消滅すると、規模の小さいデータ管理プラットフォームのベンダーは存在感を失い、閉鎖されるかより大きなスタックに吸収されます。MicrosoftのスタンドアロンDSP事業からの撤退計画は、機械学習イノベーションに追いつくために必要な資本集中度を示しています。競争の壁が高まるにつれ、プラットフォームの統合が予想され、広告テクノロジー市場内のロングテールプロバイダーの基盤が圧縮される見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

広告フォーマット別:

検索がスケールを維持しながら動画が加速検索は2025年に収益の38.15%を獲得し、AI主導のマルチモーダルクエリ解釈を活用してコマース隣接の結果を表示することで、引き続きCAGR 11.92%で拡大しています。CTVとモバイルアプリに後押しされた動画フォーマットは、静的ディスプレイからインクリメンタルなブランド予算を奪っています。ソーシャルメディアの成長は、特に医療・金融カテゴリーにおけるコンテンツポリシーの厳格化により鈍化しています。

ゲーム内および拡張現実(AR)配信枠はまだ初期段階ですが、高いエンゲージメントを示しており、家庭用電子機器ブランドからの試験的予算を引き寄せています。Eメールは識別子制限を回避する認証済みデータセットのおかげで引き続き堅調を維持しています。GoogleのGeminiプラットフォームは会話型レスポンスへのネイティブ検索広告の組み込みが期待されており、ユーザーの意図を損なうことなく新たなインベントリプールを生み出しています。広告テクノロジー市場は、バナーインプレッションから没入型環境で測定可能な成果を約束する体験中心型フォーマットへと進化し続けています。

デバイスプラットフォーム別:

スマートフォンが支配し、アンビエントエンドポイントが台頭モバイルデバイスは2025年の支出の63.75%を生み出し、5Gサービスが動画普及を深めるにつれ2031年まで首位を維持するでしょう。デスクトップのインプレッションはわずかに下降傾向にあり、職場のモビリティとコンテンツ消費パターンの変化を反映しています。コネクテッドTVデバイスは北米での急速なコードカッティングとアジア太平洋地域での購読増加から恩恵を受け、リーンバックのブランドセーフなキャンバスを提供しています。

スマートスピーカーとウェアラブル端末は合計でCAGR 13.74%で成長しており、従来のクリエイティブワークフローに挑戦する音声および触覚タッチポイントを導入しています。クロスデバイス計測はプライバシーの制約により複雑化しており、広告テクノロジー市場内での確率的モデリングの台頭を促しています。したがって、統合されたクリーンルーム統合を持つプラットフォームは、同意フレームワークを侵害することなくインクリメンタルなリーチを提供するのに最適な位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

多様化により需要基盤が拡大サービス産業は2025年予算の51.45%を獲得し、デジタルネイティブな顧客を獲得競争する銀行、保険、専門サービス会社が牽引しています。電気通信事業者はスペクトラムオーナーがハイパースケーラーを模倣して加入者グラフを収益化することで、CAGR 13.88%の最速の台頭勢力となっています。小売およびEコマースブランドは、クリーンルームが支援するオンサイトスポンサード商品とオフサイトディスプレイリターゲティングを通じて配分を拡大しています。

ヘルスケア広告は、大手プラットフォームが健康状態ターゲティングに詳細な制限を導入した後、クリエイティブ戦略を慎重に再バランスさせています。自動車メーカーは電気自動車の利点へとメッセージングを転換し、教育プロバイダーはオンライン学習需要の高まりにキャンペーンを適応させています。広告テクノロジー市場はこの拡大する垂直市場ミックスから恩恵を受けており、単一セクターの景気循環的なショックから総支出を守っています。

地域分析

北米アドテク市場

北米は2025年の売上高の40.12%を維持し、成熟したインフラ、高度な広告主の専門知識、およびストリーミング支出を300.1億米ドルに押し上げた堅調なCTV普及によって支えられています。大規模なリテールメディアネットワークと度なアイデンティティフレームワークが同地域の優位性を強化しており、新興の州レベルのプライバシー法規がコンプライアンス上の摩擦を生じさせている中でも、その地位は揺るぎません。米国に本社を置くテクノロジーベンダーが知的財産申請の大半を占め、ベンチャー資金の大部分を集めており、広告テク市場における同地域のリーダーシップをさらに強固なものにしています。

アジア太平洋アドテク市場

アジア太平洋地域は、モバイルファーストの消費者行動、5Gカバレッジの急速な拡大、およびeコマース活動の急増に牽引され、12.16%のCAGRで最も成長の速い地域となっています。GSMAの推計によると、モバイルテクノロジーは2023年に地域GDPへ8,800億米ドルを貢献し、2030年には1兆米ドルに達すると予測されています。中国のスーパーアプリエコシステムは決済、ソーシャル、コンテンツを統合しており、インド、インドネシア、ベトナムの広告主が現在採用しつつある青写真を提供しています。規制アプローチは依然として多様ですが、ほとんどの法域がデジタルメディアへの外国投資を引きき奨励しており、広告テク市場の長期的な勢いを持続させています。

EMEAおよび南米アドテク市場

欧州は、包括的なプライバシー法がクロスデバイスターゲティングを制約する一方で、コンテキスト型およびコホートベースのモデルにおけるイノベーションを促進しているため、緩やかな成長を示しています。リテールメディア支出は、統一された測定プロトコルを背景に、2026年までに250億ユーロに達すると予測されています。南米および中東・アフリカは、ブロードバンド普及率の向上とローカルコンテンツ制作の増加を特徴とする初期段階の普及曲線を示しています。南米のプログラマティック支出は2017年の52億米ドルから2023年には168億米ドルへと増加し、MENA地域のデジタル広告支出は2022年から2025年の間に5倍になる軌道に乗っています。これらのトレンドは、広告テク市場のグローバルなフットプリントが拡大していることを裏付けています。

競争環境

継続的な統合にもかかわらず、広告テクノロジー市場は中程度に分散したままです。Oracleの2024年の撤退はUSD 17億ドルの収益ストリームを消滅させ、機動力のある独立系企業にとってのホワイトスペースを生み出しました。OutbrainによるTeadsのUSD 10億ドル買収、MediaoceanによるInnovidのUSD 5億ドル買収、EquativとSharethroughの合併といった主要取引は、垂直統合と差別化されたデータ資産の戦略的価値を強調しています。Google、Meta、Amazonなどのテクノロジー大手はネイティブユーザーベースと主要なオペレーティングシステムレイヤーの制御を通じてスケールアドバンテージを維持しています。

独立系プラットフォームは透明性とプライバシーリーダーシップで差別化しています。The Trade DeskはKokaiおよびVenturaのリリースに示されるように、機械学習への投資においてピアを上回り続けており、ウォールドガーデンを迂回するオープンインターネットパートナーシップを維持しています。サプライサイドプレーヤーはパブリッシャーのイールドを守るためにサプライパス最適化を優先し、オムニチャネル計測プロバイダーは小売メディアネットワークとの相互運用性を求めています。規制の圧力は同意管理の専門知識を巡る競争を激化させており、従来型エージェンシーは能力のギャップを埋めるために特化型テクノロジーベンダーとの提携を進めています。

プログラマティックエンジニアの深刻な不足が参入障壁を増幅させています。大手企業はより高い報酬とリモートワークの柔軟性を提供し、中堅エージェンシーから人材を引き抜き、ロードマップの実行を遅らせています。AIエージェントが手動最適化を引き継ぐにつれ、独自アルゴリズムと認証済みデータを制御するベンダーが競合他社を凌駕する可能性があります。進行中の再編から、2030年までに広告テクノロジー市場はアイデンティティ、クリエイティブオートメーション、および成果ベースの計測に特化した垂直スペシャリストのレイヤーを補完する少数のスケールされたフルスタック事業者を擁するようになると示唆されています。

アドテク業界のリーダー企業

Google LLC

Amazon.com, Inc.

Meta Platform, Inc.

Quantcast

Adobe

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアドテク市場の企業

- Alphabet Inc.

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Microsoft Corporation

- Adobe Inc.

- Yahoo Inc. (Owned by Apollo Global Management)

- Magnite, Inc.

- PubMatic, Inc.

- Criteo S.A.

- Oracle Corporation

- Index Exchange Inc.

- MediaMath Inc.

- InMobi Pte. Ltd.

- AppLovin Corporation

- Zeta Global Holdings Corp.

- Adform A/S

- Quantcast Corporation

- Rakuten Group, Inc.

- IronSource Ltd. (Merged with Unity Software Inc.)

- StackAdapt Inc.

- Xandr Inc. (Acquired by Microsoft)

- Mediaocean LLC

- OpenX

アドテク市場における最近の業界動向

- 2025年6月:Publicis Groupeがロタミーの買収に合意し、認証済みアイデンティティリーチを40億プロファイルに拡大。

- 2025年5月:Microsoft Advertisingが会話型フォーマットへのシフトを確認し、Microsoft Invest DSPを2026年までに廃止予定。

- 2025年4月:The Trade DeskがAI搭載メディア購買プラットフォーム「Kokai」を発売。

- 2025年3月:AdobeとMicrosoftがMicrosoft 365 Copilot内でオーディエンスアクティベーション向けにAIエージェントを統合。

- 2025年2月:EquativがSharethroughと合併し、最大規模の独立系広告プラットフォームの一つを創設。

- 2025年1月:T-Mobileがデジタルアウトオブホームリーチ強化のためVistar Mediaを6億ドルで買収すると発表。

グローバルアドテク市場レポートの調査範囲

広告テクノロジー、すなわちアドテクとは、広告主がオーディエンスにリーチし、その効果を分析し、デジタル広告キャンペーンを実施するために使用するソフトウェアとツールの集合体です。アドテクは、ターゲットオーディエンスに合わせたデータ駆動型マーケティング戦略の開発に注力しています。

アドテク市場は、プラットフォーム別(サプライサイドプラットフォーム(SSP)、デマンドサイドプラットフォーム(DSP)、アド・エクスチェンジ、データ管理)、広告フォーマット別(動画広告、ソーシャルメディア、検索広告、Eメール、その他の広告フォーマット)、デバイスプラットフォーム別(デスクトップ、モバイルデバイスおよびスマートフォン、その他のデバイスプラットフォーム)、エンドユーザー産業別(小売およびEコマース、ヘルスケア、BFSI、サービス〔ホスピタリティ、観光、法律サービス〕、電気通信、その他のエンドユーザー産業)、地域別(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、スペイン、イタリア、その他の欧州〕、アジア太平洋〔中国、インド、日本、オーストラリア、韓国、ニュージーランド、その他のアジア太平洋〕、中東・アフリカ〔サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリア、エジプト、その他の中東・アフリカ〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、コロンビア、その他のラテンアメリカ〕)にセグメント化されています。レポートは上記すべてのセグメントについて金額ベース(USD)での市場予測と規模を提供しています。

セグメンテーションの概要

| デマンドサイドプラットフォーム(DSP) |

| サプライサイドプラットフォーム(SSP) |

| アド・エクスチェンジ |

| データ管理プラットフォーム(DMP) |

| その他 |

| 検索広告 |

| ディスプレイ/バナー |

| 動画広告 |

| ソーシャルメディア |

| Eメール |

| その他 |

| モバイルデバイスおよびスマートフォン |

| デスクトップおよびラップトップ |

| コネクテッドTVおよびOTTデバイス |

| その他のデバイス(スマートスピーカー、ウェアラブル端末) |

| 小売およびEコマース |

| BFSI |

| ヘルスケアおよび医薬品 |

| メディアおよびエンターテインメント |

| ITおよび電気通信 |

| サービス |

| 自動車 |

| 教育 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| プラットフォーム別 | デマンドサイドプラットフォーム(DSP) | |

| サプライサイドプラットフォーム(SSP) | ||

| アド・エクスチェンジ | ||

| データ管理プラットフォーム(DMP) | ||

| その他 | ||

| 広告フォーマット別 | 検索広告 | |

| ディスプレイ/バナー | ||

| 動画広告 | ||

| ソーシャルメディア | ||

| Eメール | ||

| その他 | ||

| デバイスプラットフォーム別 | モバイルデバイスおよびスマートフォン | |

| デスクトップおよびラップトップ | ||

| コネクテッドTVおよびOTTデバイス | ||

| その他のデバイス(スマートスピーカー、ウェアラブル端末) | ||

| エンドユーザー産業別 | 小売およびEコマース | |

| BFSI | ||

| ヘルスケアおよび医薬品 | ||

| メディアおよびエンターテインメント | ||

| ITおよび電気通信 | ||

| サービス | ||

| 自動車 | ||

| 教育 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

広告テクノロジー市場の現在の規模はどのくらいですか?

広告テクノロジー市場は2026年にUSD 9,882億5,000万ドルに達し、2031年までにUSD 1.59兆ドルを超えると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域が2031年までのCAGR 12.16%で成長をリードしており、5G普及とモバイルファーストの消費者行動に牽引されています。

デマンドサイドプラットフォームが急速に拡大している理由は何ですか?

DSPはメディア購買を自動化し、手動作業を削減してビディング効率を向上させており、それがCAGR 12.08%を牽引しています。

プライバシー規制はアドテクにどのような影響を与えていますか?

新法はクロスデバイストラッキングを制限し、プラットフォームにファーストパーティおよび文脈的アプローチの採用を強制しており、短期的な成長を抑制する一方でイノベーションを促進しています。

小売メディアは将来の成長においてどのような役割を果たしていますか?

小売メディアネットワークは認証済み購買者データを収益化しており、2027年までにグローバル支出でUSD 1,000億ドルを超える軌道上にあり、この分野への長期的な勢いを加えています。

広告詐欺は全体の支出においてどれほど重大ですか?

詐欺は2023年にUSD 840億ドルを吸収し、2028年までに倍増する脅威があり、広告テクノロジー市場内での認証およびブランドセーフティソリューションへの需要増加を促しています。

最終更新日: