オンライン広告市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 323.74 十億米ドル |

| 市場規模 (2031) | 525.39 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン広告市場分析

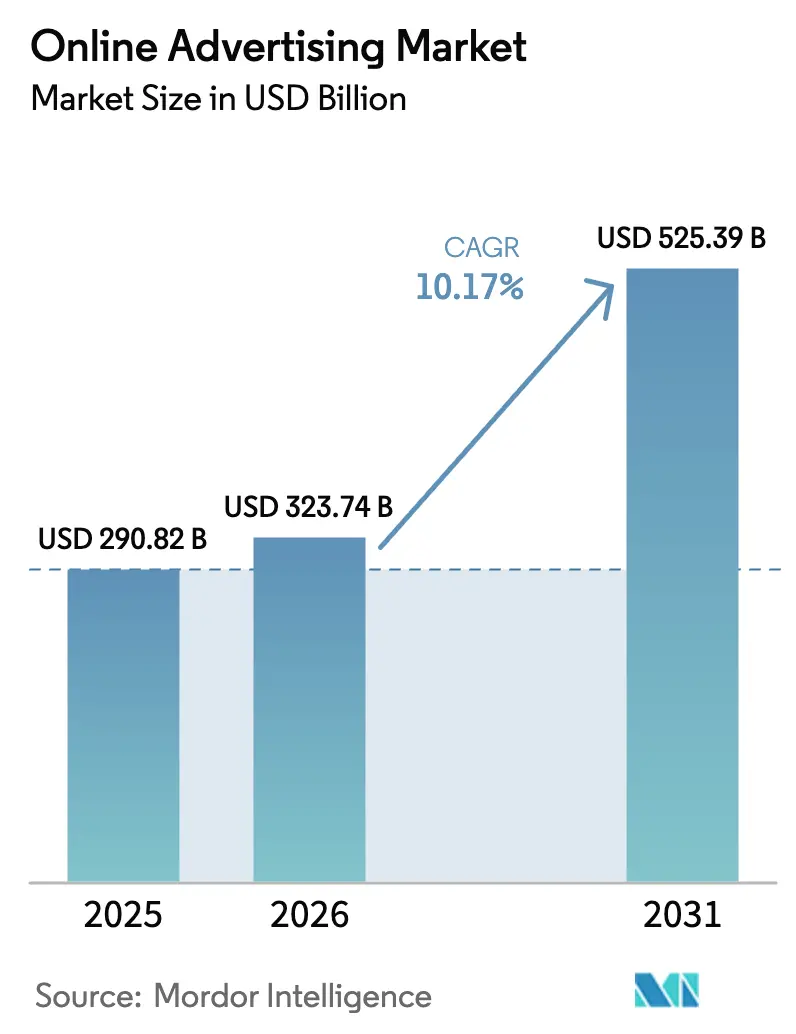

オンライン広告市場規模は、2025年の2,908億2,000万米ドルおよび2026年の3,237億4,000万米ドルから2031年までに5,253億9,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率10.17%を記録する見込みです。

成長は、地上波テレビから対応可能なデジタルチャネルへの予算の着実なシフト、リテールメディアネットワークの急速な収益化、そして支出を測定可能な購買成果に結びつけるプログラマティック自動化のより深い活用を反映しています。広告主はミリ秒単位で入札を更新するオークションベースのインベントリを好み、静的バナーを上回るショートフォーム動画に依存し、モバイルおよびコネクテッドTV画面に移行するオーディエンスを追いかけています。競争優位性は今や純粋な規模よりもファーストパーティ消費者データの所有から生まれており、地域別成長格差はアジア太平洋地域に有利に働いています。同地域ではスーパーアプリが単一のログイン内でショッピング、決済、ソーシャルフィードを統合しています。こうした背景の中、プライバシー規制、デジタルサービス税、ボット主導の不正行為が中規模広告テクノロジー企業のコンプライアンスコストを引き上げ、新たな諸経費を吸収できる大規模プラットフォームへの支出集中を促しています。

レポートの主要ポイント

- 広告購入モデル別では、プログラマティックリアルタイム入札が2025年のオンライン広告市場シェアの54.28%をリードしており、2031年にかけて年平均成長率11.22%で拡大しています。

- プラットフォーム別では、モバイルが2025年のオンライン広告市場規模の63.79%を占め、コネクテッドTVは2031年にかけて年平均成長率11.09%で前進しています。

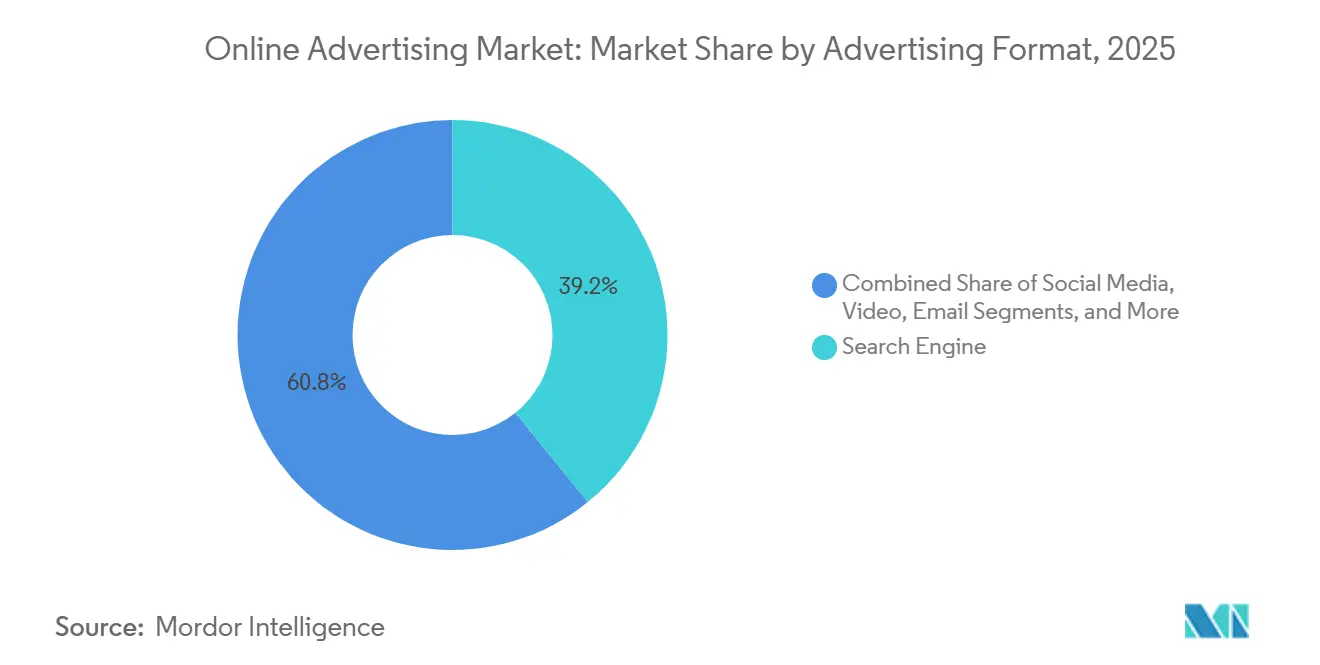

- 広告フォーマット別では、検索が2025年に39.16%の収益シェアを維持しており、動画は年平均成長率10.59%で2031年にかけて最も成長の速いフォーマットとなっています。

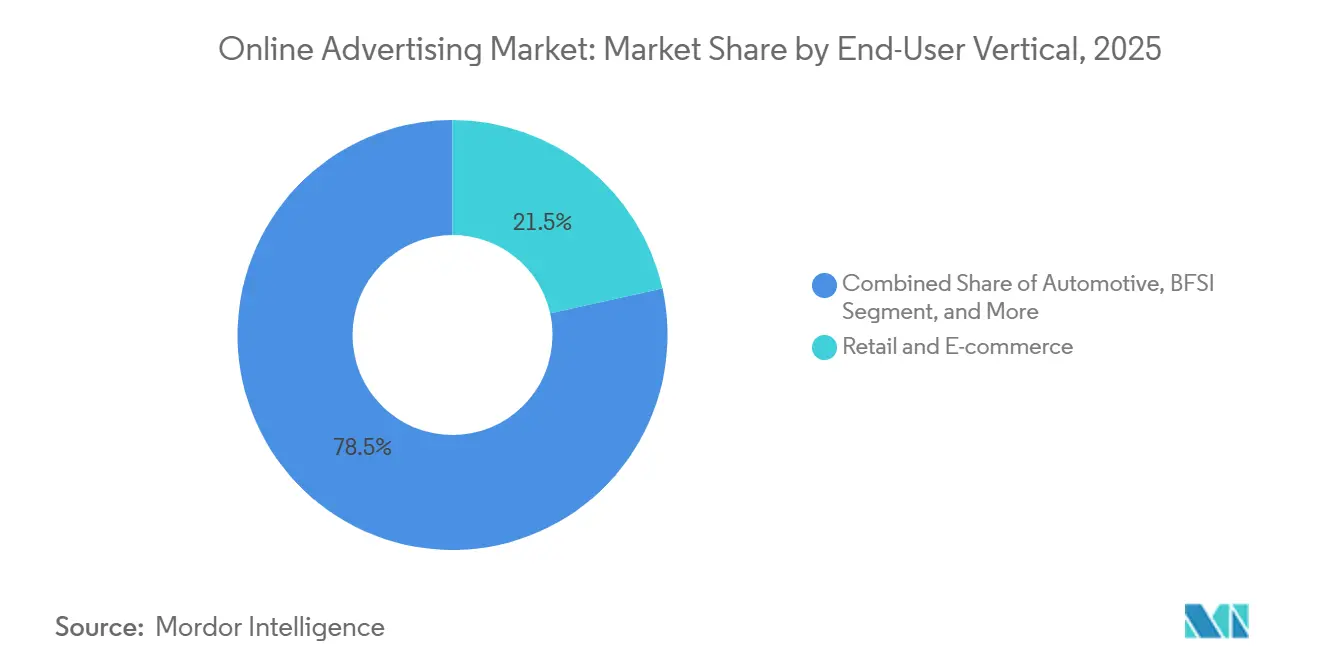

- エンドユーザー業種別では、小売・Eコマースが2025年の支出の21.53%を占め、2031年にかけて年平均成長率10.84%で拡大すると予測されています。

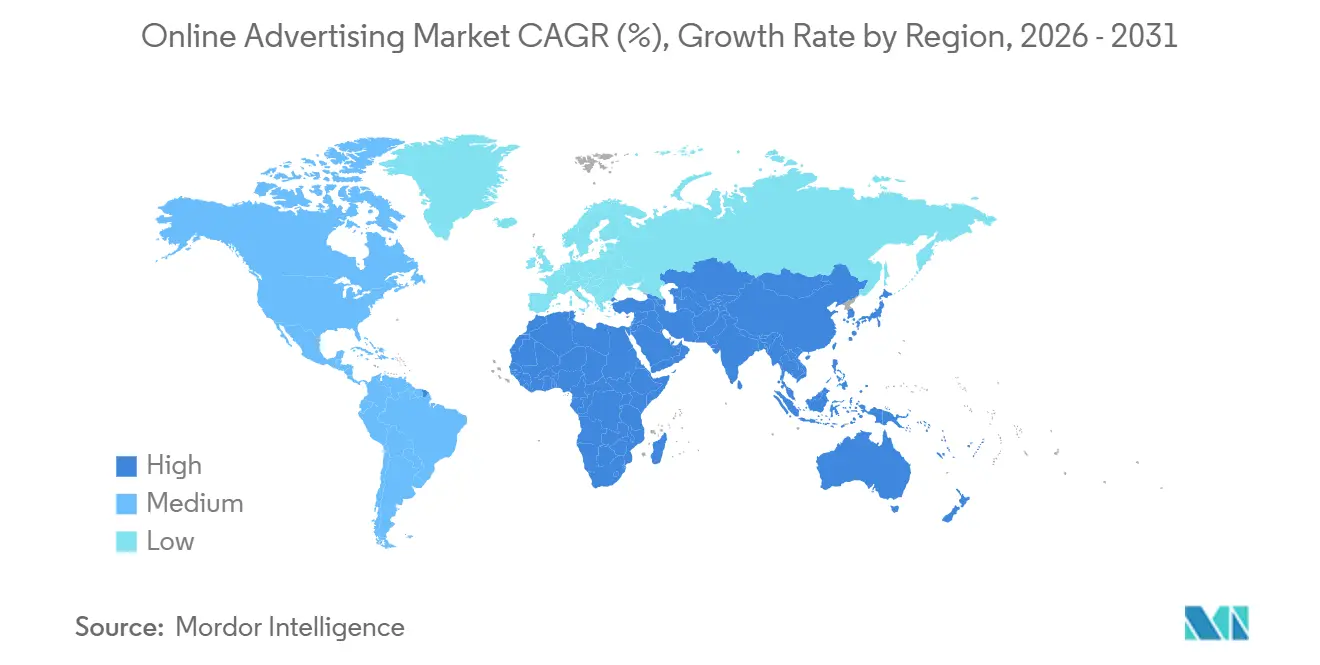

- 地域別では、北米が2025年のオンライン広告市場の約35.19%を占め、アジア太平洋地域が2031年にかけて年平均成長率11.37%で最速の二桁成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンライン広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リテールメディアネットワークの収益化がCPGブランドのクローズドループROASを牽引 | +2.1% | 北米、欧州、中国に集中するグローバル | 中期(2〜4年) |

| スマートフォン普及率の向上がグローバルのモバイル広告インプレッションを促進 | +1.8% | アジア太平洋、中東、アフリカで加速するグローバル | 長期(4年以上) |

| TVの予算のコネクテッドTVプラットフォームへのシフトがプログラマティック動画インベントリを拡大 | +2.3% | 北米と欧州が中核、アジア太平洋で新興 | 中期(2〜4年) |

| 5G対応の没入型動画広告が東南アジアでの支出を加速 | +1.5% | 東南アジアが主要、インドと中東への波及 | 中期(2〜4年) |

| AI生成のダイナミッククリエイティブ最適化が北米のCPAを削減 | +1.6% | 北米と欧州、オーストラリアでの早期採用 | 短期(2年以内) |

| スーパーアプリにおけるコマースと検索の統合が中国および東南アジア全体のアプリ内広告を促進 | +1.9% | 中国と東南アジアが中核、南米での採用は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リテールメディアネットワークの収益化がCPGブランドのクローズドループROASを牽引

リテールメディアネットワークは、Amazon Ads、Walmart Connect、Instacart Adsが合計で年間約500億米ドルの支出を集め、2025年に戦略的な利益センターへと成長しました。ブランドは、オンサイトのインプレッションを確認済みのチェックアウトに結びつけるクローズドループアトリビューションを高く評価しており、視認性プロキシに関する推測を排除しています。Bain and Companyは、2025年においてリテールメディアがオープンウェブのディスプレイと比較して3〜5倍高い広告費用対効果を達成したと算出しました。Sam's Clubは、従来の出版社では対応できないきめ細かなオーディエンスセグメンテーション機能のためにサプライヤーにトランザクションデータを提供することで、Member Access Platformを拡張しました。その結果、従来のディスプレイ媒体は予算シェアを失い、インベントリ供給は広告サーバーと販売時点管理の両方を所有する垂直統合型エコシステムに集中しています。

スマートフォン普及率の向上がグローバルのモバイル広告インプレッションを促進

グローバルのスマートフォン契約数は2025年に68億件に達し、モバイルを総支出の63.79%に引き上げ、広告主に日常のメディア時間を支配する常時接続スクリーンを提供しました。[1]Ericsson、「モビリティレポート」、ericsson.comユーザーは携帯端末で1日平均4.8時間を費やしており、デスクトップのエンゲージメントの2倍以上です。インド、インドネシア、ナイジェリアでの低価格5G端末は、デスクトップの所有率が20%未満にとどまる地域でアドレサブルオーディエンスを拡大しています。GoogleのPerformance Maxキャンペーンは、2025年上半期においてデスクトップよりもモバイル配置でドルあたり18%多くのコンバージョンを生み出し、モバイルファーストのクリエイティブ戦略に対する広告主の選好を強化しました。

TVの予算のコネクテッドTVプラットフォームへのシフトがプログラマティック動画インベントリを拡大

米国の地上波テレビ支出は2025年に前年比8%減少し、オーディエンスターゲティングとリアルタイムレポートを提供するコネクテッドTV環境に移行した70億米ドルが解放されました。Amazonは2024年にPrime Videoに広告を導入し、即座に2億人の広告サポート視聴者を追加しました。Rokuのプラットフォーム収益は2025年に16%成長し、プログラマティックチャネルが広告売上の55%を占め、2023年の42%から増加しました。広告主は世帯レベルのセグメンテーションと放送では再現できない90%の完了率を獲得し、コードカッティングを加速させ、従来のネットワークマージンに圧力をかけています。

5G対応の没入型動画広告が東南アジアでの支出を加速

東南アジアの5G契約数は2025年に1億5,000万件を超え、4Gでは帯域幅の制約があった高精細縦型動画と拡張現実試着を解放しました。[2]GSMA Intelligence、「モバイルエコノミーアジア太平洋2025」、gsma.comTikTokは、インドネシアにおいて没入型広告が標準のインフィードユニットと比較して22%高いエンゲージメントを報告しました。TelkomselとGoogleのパートナーシップにより、ゼロレート動画インベントリが実現し、ファーストパーティの行動インサイトを維持しながら価格に敏感なユーザーへのリーチを拡大しています。[3]Telkomsel、「Googleパートナーシップ」、telkomsel.comネットワーク速度、センサーリッチなデバイス、クリエイティブツールのこの収束が、東南アジア全体での体験型フォーマットに対するブランドの意欲を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUにおけるサードパーティクッキー廃止によるシグナル損失がターゲティングを弱体化 | -1.4% | 欧州が中核、北米とオーストラリアへの二次的影響 | 中期(2〜4年) |

| 英国とフランスのデジタルサービス税がプラットフォームマージンを圧迫 | -0.8% | 英国とフランスが主要、ドイツとイタリアへの潜在的拡大 | 短期(2年以内) |

| CCPAやLGPDなどの厳格なプライバシー規制がコンプライアンスコストを引き上げ | -1.1% | 北米(カリフォルニア州)、南米(ブラジル)、アジア太平洋への影響 | 長期(4年以上) |

| AI生成ボットによる不正トラフィックが新興市場のCPMを水増し | -0.9% | アジア、アフリカ、南米の新興市場、欧州への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州連合におけるサードパーティクッキー廃止によるシグナル損失がターゲティングを弱体化

Googleのサードパーティクッキーの段階的廃止により、2025年半ばまでに欧州のウェブユーザーの65%のクロスサイトIDが削除されました。IAB Europeは、2025年上半期にオープンウェブ出版社のプログラマティックCPMが23%低下したと記録しました。Criteoの欧州収益は、コマースデータパートナーシップが決定論的クッキーを完全に代替できなかったため、2025年第2四半期に前年比11%減少しました。Privacy Sandbox APIは2025年12月時点で採用率が30%未満にとどまり、ウォールドガーデンとオープンウェブのパフォーマンスギャップを拡大しています。

英国とフランスのデジタルサービス税がプラットフォームマージンを圧迫

英国の2%およびフランスの3%のデジタル広告総収益に対する課税は、2025年にプラットフォーム事業者から約12億米ドルを徴収しました。PubMaticやMagniteなどの中小規模のサプライサイドプラットフォームは純利益に4%〜6%の打撃を受け、広告主への手数料引き上げまたは出版社への収益シェア削減を余儀なくされました。2027年のEU全体での課税拡大に関する不確実性がインフラ投資を遅らせ、一部のベンダーが法人の移転を検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

広告フォーマット別:ショートフォーム収益化の成熟に伴い動画が加速

動画は2025年の支出の29%を占め、年平均成長率10.59%で成長しており、オンライン広告市場全体を上回っています。YouTube Shortsは2025年に1日700億回の視聴を記録し、Alphabetは第2四半期にミッドロール収益化を有効化し、新たなインベントリを解放しました。[4]Alphabet、「2025年第2四半期決算説明会」、abc.xyzTikTokのインフィードユニットは2024年に145億米ドルの収益を生み出し、前年比35%拡大しました。広告主は動画フレーム内に商品タグを埋め込み、ワンタップ購入を可能にし、コマースとエンターテインメントを融合させています。検索は2025年に39.16%のリードシェアを維持しました。これは、インテント豊富なクエリが割り込み型配置と比較して2〜3倍高いコンバージョン率を達成するためですが、増分クエリ量が頭打ちになるにつれて成長は緩やかになっています。ディスプレイはクッキー廃止による構造的な逆風に直面しており、CPMが低いコンテキスト配置への支出シフトを促しています。メールは、プラットフォーム手数料を回避するために自社リストを使用するダイレクトトゥコンシューマーブランドにとってニッチな存在にとどまっていますが、受信トレイの飽和とスパムフィルターの強化がスケールを制限しています。

第二の革新の波は動画をトランザクションデータに直接結びつけています。AmazonのFire TVはPrimeチェックアウトに連動したショッパブルオーバーレイを統合し、MetaのAdvantage+はその場で動画クリエイティブを生成し、パイロット研究でCPAを12%削減しました。動画がコマースと自動化と融合するにつれて、オンライン広告市場規模内でのこのフォーマットのシェアは予測期間にわたって拡大し続ける見込みです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

プラットフォーム別:アドレサビリティのスケールに伴いコネクテッドTVが地上波を混乱させる

モバイルは2025年の支出の63.79%を維持しました。これはスマートフォンが一日中ユーザーに同行し、マルチセッション行動を促進するためです。コネクテッドTVのシェアは小さいものの、年平均成長率11.09%で上昇しており、オンライン広告市場内で最も速いプラットフォームの軌跡となっています。AmazonのPrime Videoは2億人のグローバル視聴者に広告を導入し、2024年第1四半期にCPMを一時的に12%軟化させましたが、その後需要が追いつきました。Rokuは2024年末に8,500万のアクティブアカウントを達成し、Samsung Adsは現在北米と欧州の6,000万台のスマートTVから視聴データを読み取っています。デスクトップの使用はモバイルファーストの消費を好む若年層の間で減少していますが、職場のB2Bキャンペーンでは引き続き価値を保っています。ゲーム内やデジタルアウトオブホームなどのその他のスクリーンは増分リーチを追加しますが、統一された測定が欠如しており、現時点では予算フローを制限しています。

クロススクリーンのアイデンティティソリューションは、コネクテッドTVでの世帯レベルの露出をモバイルリターゲティングに結びつけることを目指しています。The Trade DeskのVentura OSは、ディスプレイ、オーディオ、ストリーミングにわたるプランニングのための単一ダッシュボードを提供し、プログラマティック購入に参入する中規模広告主のワークフローを簡素化しています。アドレサビリティが向上するにつれて、コネクテッドTVは特に放送から移行するブランド動画予算において、増分ドルをめぐってモバイルに挑戦する可能性があります。

エンドユーザー業種別:アトリビューションの厳格化に伴い小売・Eコマースがリード

小売・Eコマースは2025年の支出の21.53%を占め、リテールメディアネットワークの拡大を反映して年平均成長率10.84%で上昇する見込みです。Walmart Connectは2025年度に34億米ドルの収益を達成し、前年比26%増加しました。Instacart Adsは2024年に10億米ドルを超え、購買時点で直接トレードマーケティング予算を獲得しました。自動車は2025年にデジタル支出を14%増加させ、従来のディーラーシップを迂回する高インパクト動画とライブストリームを使用して新しいEVモデルを発売しました。BFSIはモバイルファースト広告を活用してアプリベースのバンキングとタッチレス決済を促進しています。ヘルスケアは米国外では規制されていますが、テレヘルスアプリが疾患特異的なメッセージングのためのプライバシー準拠チャネルを生み出しています。放送メディアなどのトランザクションデータを持たない業種は利回り圧縮に直面しており、ファーストパーティのコマースインサイトがオンライン広告市場内での将来のシェアの決定要因となっています。

小売業者はますますデータをオフサイトに拡張しています。Sam's ClubとCarrefourはストリーミングおよびソーシャルチャネルにショッパーセグメントを販売し、オムニチャネルのフリークエンシーコントロールを実現しています。クローズドループアトリビューションが標準となるにつれて、オンライン広告市場規模における小売・Eコマースのシェアは上昇し続け、購買ベースの最適化に対応できない出版社を圧迫するでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

広告購入モデル別:自動化の深化に伴いプログラマティックリアルタイム入札がリードを拡大

プログラマティックリアルタイム入札はすでに2025年の支出の54.28%を占め、年平均成長率11.22%を記録しており、自動化をデフォルトのワークフローとして強化しています。オープンオークションの流動性により、ロングテールの広告主は1,000米ドル未満の予算で参入できますが、小規模な購入者はボリュームディスカウントを交渉するエンタープライズコホートよりも高い実効CPMを支払います。プログラマティックギャランティードは、固定レートでプレミアムコンテンツへの配置を求めるブランドキャンペーンに魅力的ですが、供給が有限であり出版社が利回り最大化オークションを好むため、成長は遅くなっています。手動の広告掲載注文はテントポールイベントには引き続き使用されますが、代理店がデジタル化するにつれてシェアは縮小しています。MetaとGoogleのセルフサーブダッシュボードは中小企業のキャンペーン設定を簡素化しますが、クリエイティブの負担を広告主に押し付け、生成AIツールを不可欠なものにしています。

独立系プレイヤーはウォールドガーデンと競争するために革新を続けています。The Trade DeskのKokai AIは大規模言語モデルを使用してコンテキストシグナルと入札修正値を相関させ、自動車パイロットで無駄なインプレッションを18%削減しました。Magniteは、ストリーミングアプリが未販売インベントリを直接取引からプログラマティックパイプに移行させたため、2025年第3四半期にコネクテッドTV収益が前年比31%成長しました。より多くのインプレッションが自動化されたオークションを通過するにつれて、プログラマティックリアルタイム入札のオンライン広告市場シェアは2031年以前に60%を超える可能性が高いです。

地域分析

北米は2025年の支出の35.19%を占め、一人当たり支出が650米ドルに達し、Google、Meta、Amazonが予算の60%以上を吸収した米国が中核を担っています。カナダはLoblawのPC OptimumとCanadian TireのTriangle Rewardsリテールネットワークに支えられ、2025年に9%上昇しました。メキシコはMercado Libreがショッパーデータを収益化し12%前進しました。カリフォルニア州消費者プライバシー法などのプライバシー規制がコンプライアンスの諸経費を引き上げる一方、高価値消費者がプレミアムCPMを維持しています。

アジア太平洋地域は年平均成長率11.37%で最も成長の速い地域です。中国はTaobaoとDouyinが動画、コマース、決済を融合させ、2025年に約1,200億米ドルの広告収益を生み出しました。インド、インドネシア、ベトナムはモバイルのみのユーザーに依存しており、広告主はデスクトップ時代のインフラをスキップできます。日本はNHKとフジテレビが広告サポートのストリーミングを開始したコネクテッドTVに予算をシフトしました。韓国はNaverとKakaoのスーパーアプリエコシステムに注力しています。オーストラリアのCartologyAIはプログラマティックオーディオを推進し、ニュージーランドはこれらのモデルを模倣しています。

欧州はクッキー廃止とデジタルサービス税に直面しており、オープンウェブの収益化を抑制しています。ドイツ、英国、フランスが地域支出の55%を占めています。英国はブランドがウォールドガーデン内に避難したため、2025年も7%成長しました。[5]広告協会、「2025年第4四半期レポート」、adassoc.org.ukフランスはCanal+のプログラマティック広告挿入により18%のコネクテッドTV成長を記録しました。イタリアとスペインはモバイルコマースを背景にそれぞれ9%と8%拡大しました。

南米は2025年に13%増加し、Mercado LibreとMagazine Luizaがリテールメディアを成長させたブラジルが地域支出の60%を占めています。アルゼンチンは通貨ストレスにより5%縮小しました。一人当たり支出が85米ドルと低いことが上昇余地を制限しており、ブロードバンドのギャップによりコネクテッドTVは遅れています。

中東とアフリカは最小規模ながら急速に拡大しています。アラブ首長国連邦とサウジアラビアが中東支出の70%を集中しています。トルコはリラの変動にもかかわらず2025年に15%上昇し、南アフリカはモバイルWhatsApp Businessの配置により11%増加しました。インフラのボトルネックが高帯域幅フォーマットを制限していますが、若い人口動態がオンライン広告市場内での長期的な可能性を提供しています。

規制環境

オンライン広告に関する規制環境は、プライバシー、広告の透明性、主張の裏付けをめぐって厳格化が進んでおり、広告主、パブリッシャー、アドテック仲介事業者のコンプライアンス業務負担が増大している。欧州連合では、デジタルサービス法(DSA)がプラットフォームに対して広告表示および透明性義務を課しており、広告ターゲティングおよび関与者に関する重要情報の開示要件を含み、大規模に運営される超大規模オンラインプラットフォーム(VLOP、一般的にEU月間利用者4,500万人以上とされる)に対しては義務がさらに強化される。別途、政治広告の透明性とターゲティングに関する規則(EU)2024/900(2024年3月施行)は、オンライン政治広告に対する標準化された透明性通知およびリポジトリ形式の開示要件を導入し、キャンペーン、プラットフォーム、検証パートナーの運用・検証要件を増大させている。

英国は、オンライン広告タスクフォース(2025年に進捗報告)などのプログラムを通じてアプローチを策定しており、UK GDPRおよびPECRに基づくプライバシー執行も継続している。2026年5月、英国情報コミッショナー事務局(ICO)は、科学・イノベーション・技術省(DSIT)に対し、オンライン広告に関するPECR規則6(Cookieおよび類似の追跡ルール)の新たな例外の可能性について助言を行ったが、追跡関連の変更があっても個人データ処理に関するUK GDPR上の義務は依然として並存すると指摘した。米国では、連邦取引委員会(FTC)がFTC法第5条に基づく原則主導型の枠組み(真実性があり、欺瞞的でなく、根拠に裏付けられた主張)と16 CFR Part 255に基づく推奨・証言に関するガイダンスを継続しており、インフルエンサー広告、パフォーマンス広告、ブランド広告全般にわたる開示慣行を形成している。

競合環境

市場は寡占状態が続いており、Google、Meta、Amazonは検索、ソーシャル、コマース、ストリーミングを比類のないファーストパーティデータグラフと組み合わせることで、2025年の支出の約55%を獲得しました。ウォールドガーデンは広告サーバー、デマンドサイドプラットフォーム、測定ツールを統合し、クローズドループアトリビューションを追求する広告主にとって高い切り替えコストを生み出しています。The Trade Desk、Magnite、PubMaticなどの独立系広告テクノロジー企業はオープンウェブのインベントリを集約していますが、その上昇余地はサードパーティクッキーが消滅する中で出版社が認証済み識別子を共有するかどうかにかかっています。

リテールメディアネットワークが第三の競争的柱を追加しています。Amazon、Walmart、Instacartはトランザクション履歴を活用し、従来の媒体では利用できないSKUレベルのアトリビューションを提供しています。テクノロジーが新たな堀となっています。MetaのAdvantage+は広告バリアントを自動生成し、2025年第3四半期にCPAを12%削減しました。一方、The Trade DeskのKokaiは地域の天気に応じて入札を調整し、無駄を18%削減しました。独自のAIを持たない小規模ベンダーは、広告主がメディア、クリエイティブ、分析をバンドルするプラットフォームに引き寄せられるにつれて手数料圧縮に直面しています。

地域の専門企業も台頭しています。中国のTencentと東南アジアのGrabは、チャット、ライドヘイリング、決済を組み合わせたスーパーアプリ内に広告を埋め込み、地理的規模でウォールドガーデンを形成しています。ByteDanceは12市場でTikTok Shopにチェックアウトを統合し、パイロットでROASを18%向上させました。データプライバシー体制が厳格化するにつれて、ログイングラフを所有するプラットフォームがオンライン広告市場内での増分シェアを獲得するのに最も有利な立場にあります。

オンライン広告業界リーダー

Google LLC

Meta Platforms Inc.

Amazon.com Inc.(Amazon Ads)

ByteDance Ltd.(TikTok)

Microsoft Corp.(LinkedIn、Bing Ads)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

リテールメディアとクローズドループ測定は、広告接触を購入結果に結び付けられるプラットフォームにとって予算余地を拡大し続けており、Amazon Ads、Walmart Connect、Instacart Adsは、本レポートの文脈において2025年の年間合計支出が約500億米ドルに達したことがその例として挙げられる。これは、自社保有在庫を超えたショッパーセグメントの活用を可能にする、オフサイト・リテールメディア拡張や相互運用可能な測定ワークフローの余地を支えている(例えば、ストリーミングやソーシャルへのセグメント販売によるオムニチャネル頻度制御の支援)。供給側では、ストリーミング広告枠とプログラマティック挿入の成熟に伴い、コネクテッドTVのプログラマティックパイプが拡大しているが、パブリッシャー間でID解決やクロススクリーン測定にはばらつきが残っており、独立したアクティベーション層および測定層の余地が生まれている。

プライバシー起因のシグナル損失と透明性義務化も、製品戦略と投資優先順位を変えつつある。欧州では、Cookieの廃止とDSAの透明性要件により、広告主はファーストパーティデータ、同意ベースの測定、コンテキスト連動型購入、クリーンルーム型の連携へと移行しており、認証済みトラフィックを持つプラットフォームやパブリッシャーに価値が集中している。インフラおよびAI能力は実務上の制約であり、同時に機会領域にもなりつつある。Metaは2026年のAIデータセンターおよびクラウドインフラに紐づく非常に大規模な設備投資計画を開示し、2026年7月には、ルイジアナ州リッチランド郡のデータセンターキャンパスを5GWまで拡張し、投資額500億米ドルを投じると発表した。これは、計算能力の可用性がオークションのレイテンシ、モデリング、クリエイティブ自動化に大規模に影響を与え得ることを示している。その結果、クリエイティブおよび測定の摩擦を軽減するツール(動的クリエイティブ最適化、モデル化されたコンバージョン測定、プライバシーに配慮したオーディエンス活用)への需要が高まる一方、コンプライアンスや計算能力の深みを欠く中堅アドテック企業は参入障壁の上昇に直面している。

最近の業界動向

- 2026年4月:Googleは、ダイナミック検索広告(DSA)から検索向けAI Maxへの移行を発表し、2026年9月に施行される予定である。この移行は自動化とターゲティングをより新しいAI主導のワークフローに統合するものであり、広告主および代理店は検索購入のためにキャンペーン構成、クリエイティブ入力、測定手法を更新する必要がある。

- 2025年12月:Googleは、YouTube ShortsにおけるAI生成動画広告を有効化し、クリエイティブ制作サイクルタイムを数週間から数時間に短縮した。この高速な反復作業は、短尺動画のテスト速度向上を支えると同時に、社内でクリエイティブ自動化を持たない広告主への競争圧力を高めている。

- 2024年4月:Amazonは、Prime Videoに広告を導入し、多数の視聴者基盤に広告をもたらすことで、世界の広告付きストリーミング在庫を大幅に増加させた。これにより、ブランド動画予算のコネクテッドTVへのシフトが加速し、プレミアムストリーミング供給に対するプログラマティック需要の拡大が支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インターネット接続デバイスを通じて配信される有料広告を市場の対象とし、CPM、CPC、CPA、または固定料金などの共通の価格設定基準に基づいてキャンペーンが購入・測定される場合を含む。セルフサーブツール、プログラマティックパイプ、直接挿入注文を通じて販売される掲載枠を含む。

対象外の範囲:制作費、インフルエンサーによるバーター取引、および非インターネット型のデジタル屋外広告在庫は、市場規模から除外される。

セグメンテーション概要

- 広告フォーマット別

- ソーシャルメディア

- 検索エンジン

- 動画

- メール

- ディスプレイ広告

- プラットフォーム別

- モバイル

- デスクトップおよびラップトップ

- コネクテッドTV

- その他のプラットフォーム

- エンドユーザー業種別

- 自動車

- 小売・Eコマース

- ヘルスケアおよびファーマ

- BFSI

- テレコム

- その他のエンドユーザー業種

- 広告購入モデル別

- プログラマティックリアルタイム入札

- プログラマティックギャランティード

- ダイレクト広告掲載注文

- セルフサーブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、オンライン広告を金額ベースで測定可能にする支出プールと配信チャネルのマッピングから始まる。米国国勢調査局の小売電子商取引統計、国際電気通信連合の接続性指標、OECD国民経済計算によるGDP比広告強度、および世界銀行によるインフレ率・為替レートの系列など、公開情報を活用する。

前提条件の妥当性を保つため、主要なデジタルパブリッシャーおよびアドテック仲介事業者のSEC提出書類や投資家向けプレゼンテーション、決算説明会の記録、広告ルールおよびプライバシー制限を記述した信頼できる業界団体や規制当局のウェブサイトから追加確認を行う。構造化された企業財務情報が必要な場合、または特許シグナル、広告関連ハードウェアの出荷レベルの貿易データ、契約・入札の詳細を定量化する必要がある場合には、こうした特定の用途に承認された有料データベース購読も利用する。ここに挙げたデスクソースは例示的なものであり、データ収集、相互確認、明確化のためにその他多数の公開情報が用いられた。

一次インタビューおよび調査

一次調査は、チャネルシェア、価格推移、購入モデルの内訳を検証するために用いられる。これらは多くの公開データセットよりも速く変化するためである。需要側チーム(ブランドおよびパフォーマンスマーケター)、供給側チーム(パブリッシャーおよびネットワーク)、サービスプロバイダーに聞き取りを行う。その後、APAC、EMEA、南北アメリカ間の差異を検証し、最終的な構成が特定地域のチャネルおよび収益化パターンに偏らないようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:13% | APAC:47% |

| ミドルティア:45% | 機能/部門リーダー:35% | EMEA:30% |

| 小規模プレイヤー:18% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、デジタルメディア支出シグナル、インターネット利用者およびスマートフォン普及率、オフラインメディアからオンライン形式への継続的なシフトから広告予算総額を再構築する、トップダウン型の需要再構築から始まる。その後、検索対ディスプレイおよび動画シェア、モバイル対デスクトップおよびCTV利用、プログラマティックRTB、直接挿入注文、セルフサーブ購入の間の分割といった、観測可能な構成指標を用いて総額を配分する。

総額のずれを防ぐため、サンプル抽出したパブリッシャー収益の集計、CPMおよびCPC範囲のチャネルチェック、カバレッジ別ボリュームチェック(インプレッション、クリック、動画視聴を一般的な収益化率で換算)を含む、選択的なボトムアップ近似によって結果を裏付ける。ボトムアップ部分が不完全な場合には、比較可能な地域からのプロキシウェイトを用いてギャップを埋め、その後一次調査のフィードバックによってギャップの方向性と規模が確認された段階で調整する。

予測に当たっては、価格設定、プライバシールール、プラットフォーム構成が段階的に変化し得るため、シナリオ分析を用いる。最も重要な入力要素には、デジタル広告負荷の傾向、Cookieおよび識別子の変更、リテールメディアの成長率、CTV在庫の拡大、CPMおよびCPCの予想される変動が含まれ、これらはインタビュー対象者と共に確認され、最終的な見通しが実用的かつ説明可能なものに保たれる。

データ検証と更新サイクル

検証は、モデルの追跡可能性を保つため、三角測量と分散チェックを通じて行われる。地域別デジタル支出動向、パブリッシャー収益の方向性、購入モデルの変化といった独立したシグナルとの比較を行い、異常値は承認前に確認される。

重大な不一致が見つかった場合、チームは前提条件を再確認し、関連する回答者に再度連絡を取り、回避可能な歪みを取り除くため為替タイミングとインフレ処理を見直す。本レポートは年次で更新され、追跡に影響を与える政策変更、大規模な需要ショック、急激な価格変動などの重大な出来事が発生した場合には、臨時の更新が行われる。納品前には、最終的なアナリストによる確認作業が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのオンライン広告市場推計と他の公開推計との比較

オンライン広告の公開されている市場規模は、ラベルが同一に見えても、集計対象の境界がわずかに異なる場合があるため、必ずしも一致しない。差異は通常、広告支出として何が含まれるか、購入モデルがどのように扱われるか、制作サービスなどの隣接項目が数値に混入されているかどうかから生じる。

表はまた、対象年の選択と為替タイミングが差を広げ得ることを示している。検索、動画、CTVにわたって価格とボリュームが急速に変動し得るためである。一部の推計は、より多くの活動種類を混在させる、より広範な「インターネット広告」の定義に依拠する一方、他の推計はメディア支出プールから構築するものの、市場参加者と必ずしも照合されていない異なるチャネル配分や成長シナリオを適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 323.74億米ドル(2026年) | |

| 業界調査出版社A | 566.58億米ドル(2026年) | 隣接する収益化カテゴリーやより広範なプラットフォーム定義を取り込み得る、より広範なデジタル広告支出の範囲を用いており、厳密に定義されたオンライン広告プールと比較して総額を押し上げている。 |

| 業界紙出版社B | 888.52億米ドル(2026年) | インターネット広告という枠組みで報告されており、より広範なインターネットベースのプロモーション収益および関連する提供物を含み得るため、狭義の有料メディア集計と比較すると総額が膨らんでいる。 |

この表は、範囲の違いに起因するギャップを示しており、Mordor Intelligenceのモデルでは、値はインターネット接続デバイスで配信される有料広告に限定され、制作費、インフルエンサーによるバーター、非インターネット型のデジタル屋外広告を除外しているため、2026年の総額はより広範な支出型の数値を下回っている。公開データに見られる同一の基本入力を、一次調査による確認で調整することで、結果はバランスが取れ、再現可能なものとなり、利用者は変化を明確な構成要因と価格要因にまで追跡できる。

レポートで回答される主要な質問

オンライン広告市場の現在の規模はどのくらいですか?

オンライン広告市場は2026年に3,237億4,000万米ドルに達し、2031年までに5,253億9,000万米ドルに成長すると予測されています。

デジタル広告内で最も急速に拡大しているプラットフォームはどれですか?

コネクテッドTVは最も成長の速いプラットフォームであり、ストリーミングサービスが広告サポート層を拡大するにつれて2031年にかけて年平均成長率11.09%で前進しています。

リテールメディアネットワークがより多くの広告支出を引き付けているのはなぜですか?

同じエコシステム内で広告インプレッションを確認済みのチェックアウトに結びつけ、オープンウェブのディスプレイと比較して3〜5倍高い広告費用対効果を提供するためです。

サードパーティクッキーの廃止は広告主にどのような影響を与えますか?

欧州でのクッキー削除により、オープンウェブ出版社のプログラマティックCPMが23%低下し、広告主をウォールドガーデン内のファーストパーティデータへと向かわせています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域はモバイルファーストの人口、スーパーアプリエコシステム、可処分所得の上昇により年平均成長率11.37%でリードしています。

AIはデジタル広告においてどのような役割を果たしていますか?

生成AIはクリエイティブ制作と入札最適化を自動化し、初期の展開において獲得単価を二桁のパーセンテージで削減しています。

最終更新日: