スマート広告サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

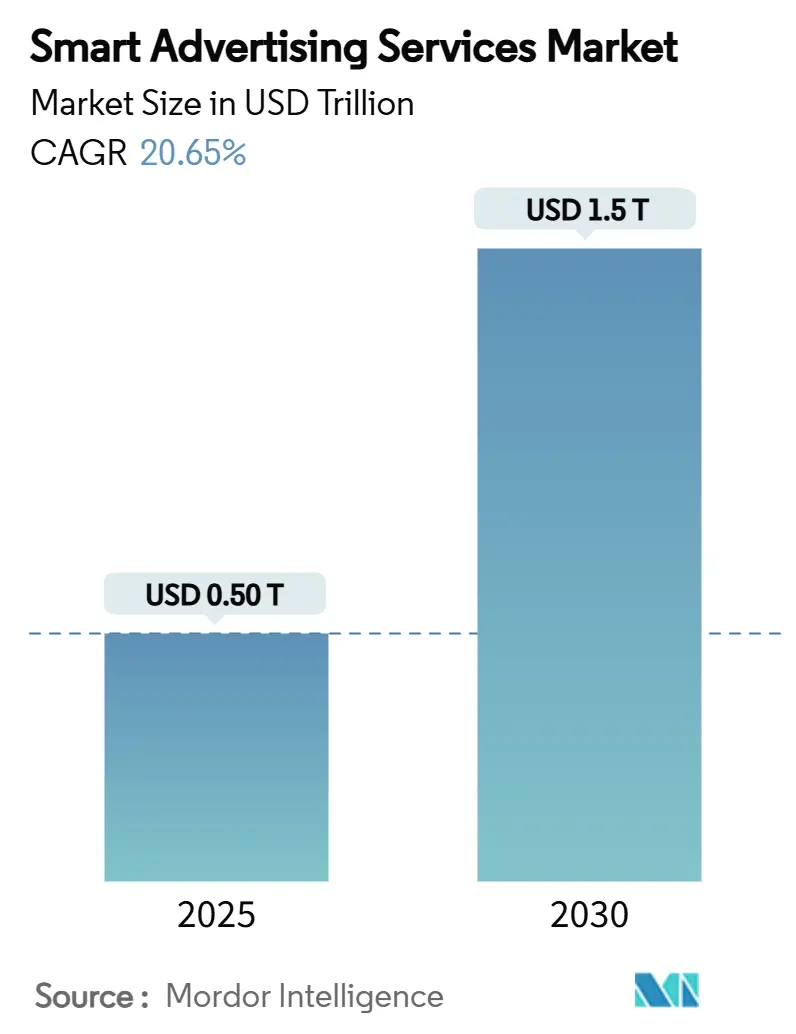

| 市場規模 (2025) | 0.50 兆米ドル |

| 市場規模 (2030) | 1.5 兆米ドル |

| 成長率 (2025 - 2030) | 20.65% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート広告サービス市場分析

スマート広告サービス市場規模は2025年に5,000億米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率(CAGR)20.65%で成長し、2030年までに1兆5,000億米ドルに達する見込みです。

人工知能に依存するプログラマティック入札は、ブランドがリアルタイムでキャンペーンを調整し、無駄なインプレッションを削減できるため、急速に拡大しています。[2]Google LLC、「パフォーマンスマックス:AIが新たな需要を解放する」、about.google アジア全域における5G加入者数の増加はモバイル動画広告の視認性を高め、それがCPMの価格上昇を促しています。北米のリテールメディアネットワークは、ファーストパーティのチェックアウトおよびロイヤルティデータをアドレサブルな広告枠に転換し、アクション単価が高くてもパフォーマンス重視の広告主を引き付けています。[3]Amazon Advertising LLC、「ファーストパーティインサイトがリテールメディアを強化する」、advertising.amazon.comブラウザレベルでのサードパーティクッキーの廃止は、予算をコンテキスト型アルゴリズムおよびプライバシー保護コホートモデルへと誘導し、準拠したデータフローを実証できるパブリッシャーの地位を強化しています。欧州では、コネクテッドTVの普及により、デジタルターゲティングの精度を維持しながらプライムタイムテレビのリーチを確保するアドレサブルリニアおよびオンデマンド広告枠が開放されています。

主要レポートのポイント

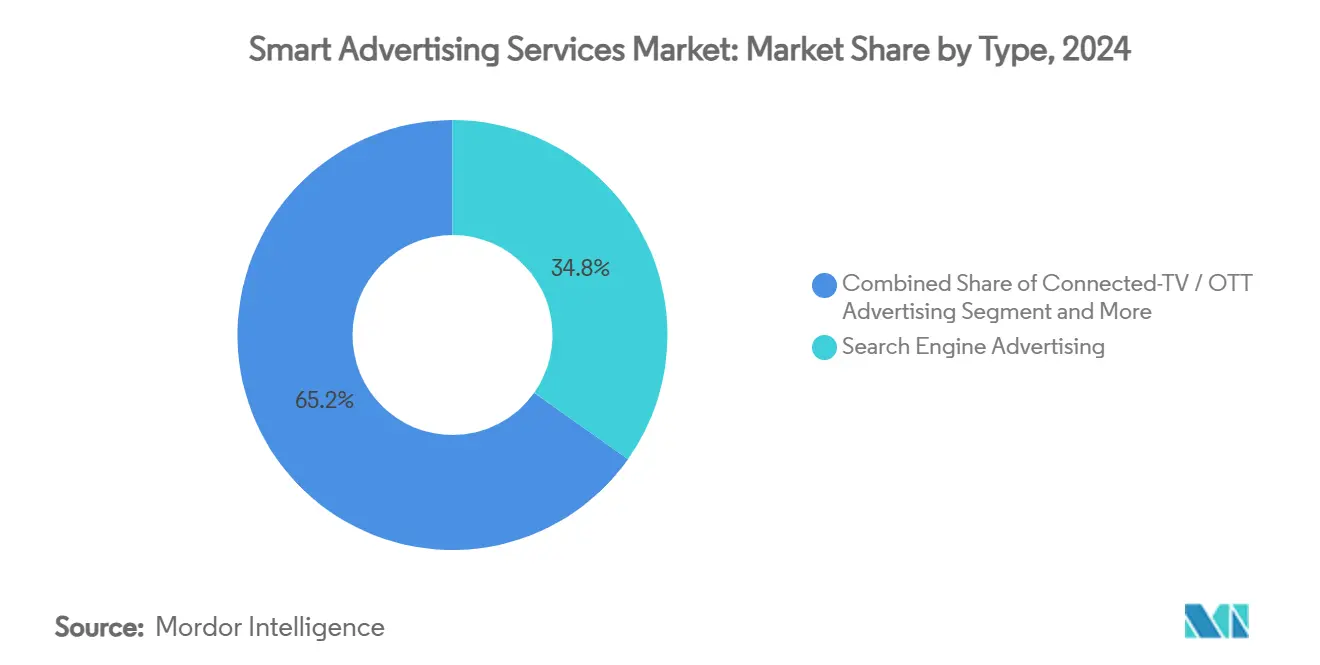

- タイプ別では、検索エンジン広告が2024年のスマート広告サービス市場シェアの34.8%を占め、コネクテッドTV・OTT広告は2030年までに28.7%のCAGRを記録すると予測されています。

- プラットフォーム別では、モバイルウェブとアプリ内チャネルの合計が2024年のスマート広告サービス市場規模の69.2%を占め、コネクテッドTVは2030年までに26.4%のCAGRで成長する見込みです。

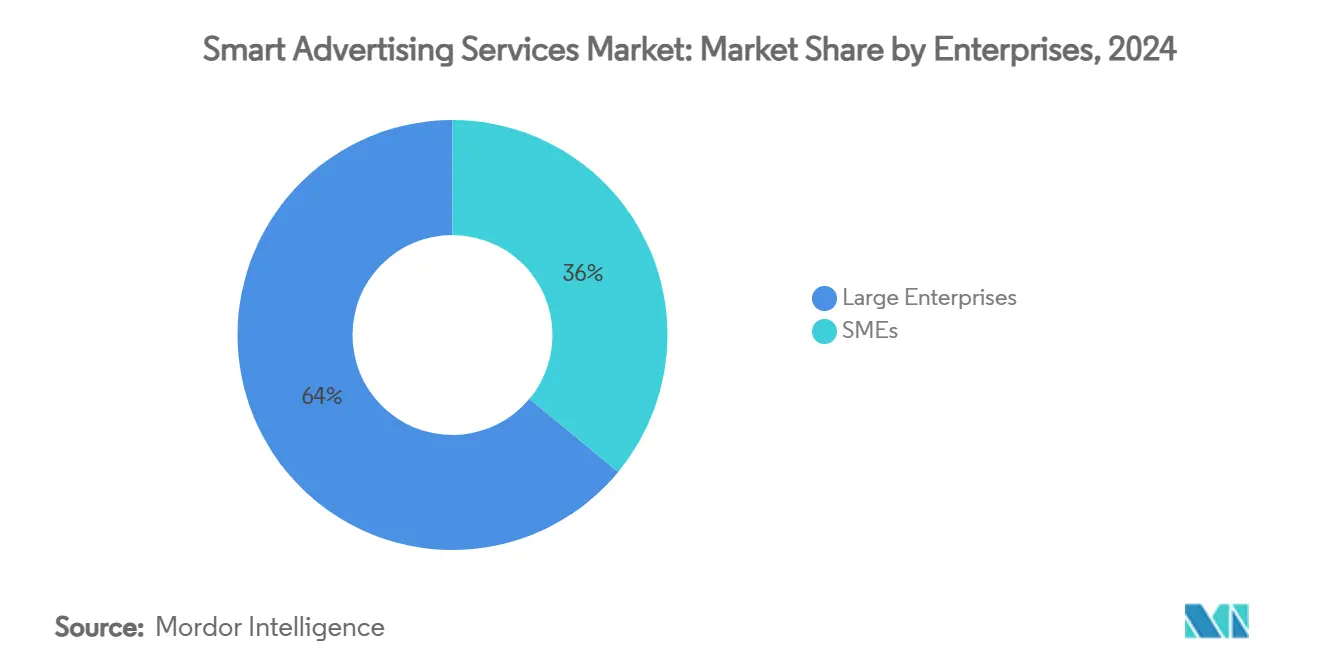

- 企業規模別では、大企業が2024年の収益の64%を占め、中小企業は2025年から2030年にかけて24.3%のCAGRを記録すると予測されています。

- エンドユーザー別では、小売・eコマースが2024年の収益シェアの21.5%を生み出し、ヘルスケアおよび製薬は予測期間中に25.6%のCAGRで拡大する見込みです。

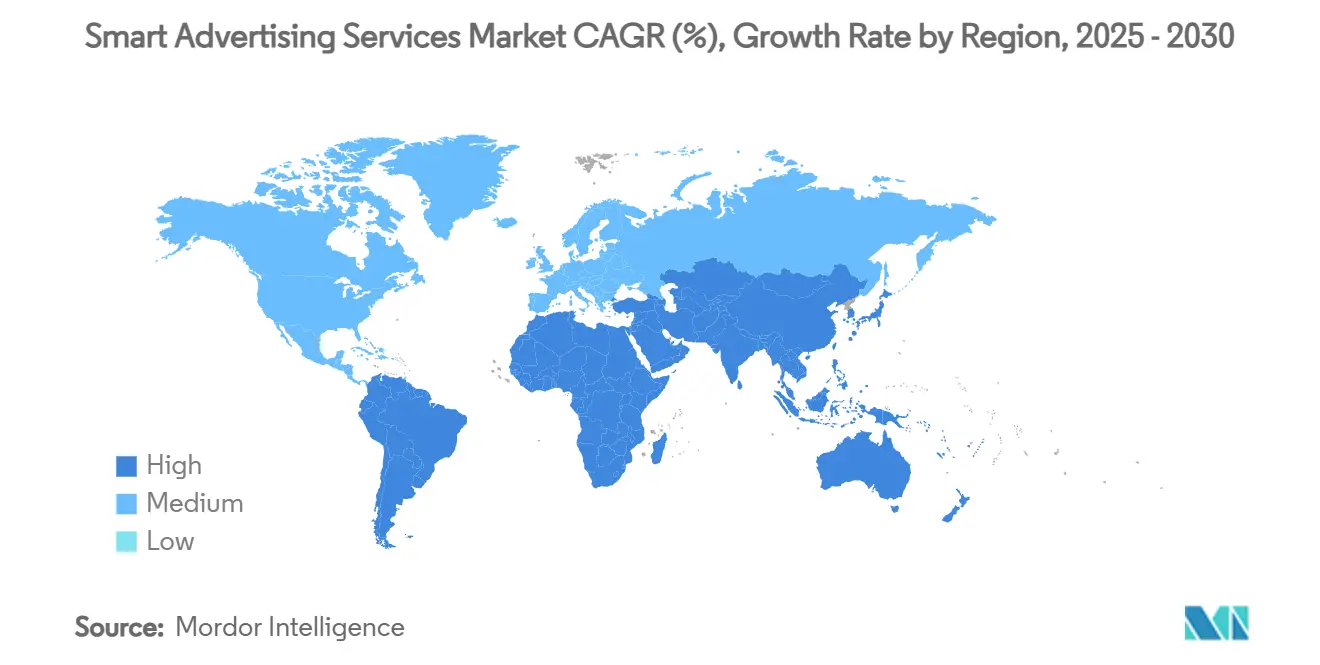

- 地域別では、北米が2024年の収益の40.2%を占め、アジア太平洋地域は2030年までに23.8%のCAGRで成長すると予測されています。

グローバルスマート広告サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のプログラマティック広告購入 | +3.0% | グローバル | 長期(4年以上) |

| 5G対応モバイル動画の成長 | +2.4% | アジア太平洋 | 中期(2〜4年) |

| ファーストパーティデータを収益化するリテールメディアネットワーク | +1.8% | 北米 | 短期(2年以内) |

| クッキー廃止によるコンテキストターゲティングの促進 | +2.1% | 欧州および北米 | 中期(2〜4年) |

| コネクテッドTVの普及によるアドレサブルTVキャンペーンの実現 | +1.6% | 欧州 | 中期(2〜4年) |

| 生成AIを活用したダイナミッククリエイティブ最適化 | +1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のプログラマティック広告購入の導入拡大による支出最適化

デマンドサイドプラットフォームは、サブ秒単位のウィンドウで数百万の入札シグナルを解析する大規模言語モデルベースの最適化レイヤーを統合しており、購入者は手動ルールなしにフリークエンシーキャップとクリエイティブローテーションを微調整できます。この機能により非効率なインプレッションが削減され、広告費用対効果が向上し、ブランドは静的なネットワーク購入からスマート広告サービス市場へと予算を振り向けるようになっています。サプライサイドパートナーも恩恵を受けており、より賢明な入札が歴史的に過小評価されていたミッドテールパブリッシャーの広告枠のフィル率を高めています。グローバルエージェンシーはトレーディングデスクに独自の人工ニューラルネットを組み込み始め、人件費を削減しながら同意済みデータから予測セグメントを生成しています。その結果生まれたワークフローの改善は、スマート広告サービス市場がアナログのダイレクトバイモデルに対して測定可能なコスト削減を実現できると調達チームに確信させています。その結果、先進的な広告主はファネル上部の支出のうち増加する割合をAI対応のパイプに割り当て、デマンドサイドとサプライサイドの技術統合のフライホイールを強化しています。

アジアにおける5G対応モバイル動画の急成長がリアルタイム広告枠を解放

中国、日本、韓国、インドの通信事業者は2025年初頭に累計5G加入者数9億人を突破し、第一線の都市市場では平均ダウンロード速度が350Mbpsを超えています。帯域幅の向上によりバッファリングが減少し、リッチメディアプレロールおよびリワード型アプリ内広告の完了率が向上しています。パブリッシャーはプレミアムCPMを請求しながらもブランドセーフな体験を提供できるため、地域の購入者はリニアTV予算をスマート広告サービス市場へとシフトさせています。高スループットにより、ライブスポーツストリーミング中の位置情報対応広告を可能にするリアルタイムクリエイティブ置換が大規模に実現可能となっています。キャリアグレードのオーディエンス識別子を集約するデマンドサイドプラットフォームは新鮮なプライバシー準拠シグナルを獲得し、地域ブランドのルックアライクモデルを改善しています。テレコム・メディア合弁企業がエッジコンピューティングノードを拡大するにつれ、レイテンシーがさらに低下し、4Gでは商業放送局がサポートできなかった真のインタラクティブ動画フォーマットが実現しています。これらのネットワーク主導の利益の総体が、ウォールドガーデン型スーパーアプリと広告で収益を得る独立系アプリの両方における収益成長を加速させています。

北米におけるリテールメディアネットワークのファーストパーティデータ収益化

米国およびカナダの主要なオムニチャネル小売業者は、販売時点情報管理およびロイヤルティデータセットをクローズドループ型広告プラットフォームに転換し、従来のパフォーマンスチャネルに匹敵する確定的なアトリビューションを提供しています。ラストマイルコンバージョンをターゲットとするブランドは、インプレッションを確認済みの購入レシートに結びつけられるため、汎用検索と比較してクリック単価に30%のプレミアムを支払う意向があります。この仕組みにより小売業者は協同マーケティング予算のシェアを拡大し、薄い食料品利益を補う収益性の高いマージンストリームを追加できます。これらのメカニズムにより、エージェンシーがファネル下部の予算を再配分するにつれて、スマート広告サービス市場への増分支出が流入しています。デマンドサイドプラットフォームとのパートナーシップを通じたオフサイト広告枠へのプラットフォーム拡張は、小売業者のデータ管理を維持しながらリーチを拡大します。このハイブリッドアクティベーションは、堅牢な測定ダッシュボードと組み合わせることで、確定的な購買者インサイトを求める金融サービスプロバイダーなどの非エンデミック広告主の採用を拡大しています。

クッキー廃止によるコンテキストおよびコホートベースのターゲティング採用の加速

2025年におけるChromeのサードパーティクッキーの段階的ブロックにより、広告主はユーザーレベルのプロファイリングメカニズムを再構築することを余儀なくされています。ページ上のセマンティクスをブランドセーフなトピックにマッピングするコンテキストエンジンは需要の再活性化を引き付け、プレミアムパブリッシャーの収益を強化しています。GoogleのTopics APIのような並行する取り組みにより、ユーザーのプライバシーを尊重しながらもターゲティングの粒度を維持するコホートレベルのセグメントが可能になっています。コンプライアンスとパフォーマンスのバランスを取る広告主は、スマート広告サービス市場が提供するクッキーレスフォーマットへと支出を移行しています。測定会社はパブリッシャーのログレベルデータをクリーンルーム技術と統合し、個人データを公開することなくクロスチャネルのリーチとフリークエンシー管理を維持しています。規制当局が同意フローを精査するにつれ、エコシステムは透明性の高いタクソノミーへと向かい、購入者の信頼を高め、プライバシー重視のソリューションへのメディア投資を持続させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 行動ターゲティングを制限するEUデジタルサービス法 | -1.9% | 欧州 | 短期(2年以内) |

| モバイルアプリ内広告詐欺の高度化 | -1.4% | グローバル | 長期(4年以上) |

| リテールメディアの収益分配モデルに対するパブリッシャーの反発 | -1.0% | 北米 | 中期(2〜4年) |

| コネクテッドTVにおける高レイテンシーと広告枠の断片化 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

行動ターゲティング能力を制限する2024年EUデジタルサービス法

2024年2月に欧州連合全域で発効したデジタルサービス法は、非常に大規模なオンラインプラットフォームのデータ処理慣行を制限し、センシティブカテゴリーのパーソナライズド広告の明示的な禁止を含んでいます。準拠するために、プラットフォームは同意ゲートを追加し、マイクロターゲティングの精度を低下させる必要があり、これにより高価値な広告枠の実効CPMが低下します。パフォーマンスリターゲティングに依存していた中小企業の広告主はキャンペーンレベルのROI低下を即座に経験し、スマート広告サービス市場への支出を削減しています。パブリッシャーは行動セグメントの深度が失われるにつれて収益圧力に直面し、失われた価値の一部しか回復できないコンテキストインテリジェンスや集約コホートソリューションへの依存を強めています。共通の技術フレームワークが安定し、法的解釈が定まるまで、リスク回避型ブランドは欧州のプログラマティック予算を削減し、近期の市場モメンタムを抑制しています。

モバイルアプリ内広告詐欺の高度化によるROI侵食

詐欺グループは現在、生成的敵対ネットワークを武器化して合成デバイスフィンガープリントを作成し、人間のスワイプパターンを模倣することで標準的な無効トラフィックフィルターを回避しています。その結果、コストパーインストールモデルで利用者獲得予算を展開する広告主は、インストール後のチャーン急増に直面するまで、膨らんだコンバージョンダッシュボードを目にすることになります。検証ベンダーはサーバーサイドSDK認証で対応していますが、断片化したロングテールアプリストア全体でカバレッジのギャップが続いています。この脅威により慎重な購入者は実証済みの不正防止プロトコルを持つクローズドエコシステムへと配分をシフトさせ、スマート広告サービス市場内のオープンエクスチェンジの成長を抑制しています。アプリパブリッシャーはより重い統合コストを負担し、サードパーティの測定タグを受け入れなければならず、運用の複雑さが増しています。持続的な詐欺は最終的に平均顧客獲得コストを引き上げ、カジュアルゲームやフィンテックなどの影響を受けやすい業種での支出拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:検索の優位性とOTTの加速

検索エンジン広告セグメントは2024年の収益の最大シェアを生み出し、モバイルでのマルチフォーマットクエリが最も信頼性の高いインテントシグナルであり続けたことから、スマート広告サービス市場シェアの34.8%を占めました。ブランドマーケターは測定可能な短期コンバージョンをもたらす予測可能なキーワードオークションを重視しており、クリック単価のベンチマークが上昇しているにもかかわらず、検索はオムニチャネル戦略の基盤であり続けています。クロスチャネルアトリビューション調査によると、スポンサード検索は成熟したデジタル経済において4件に1件の増分オンライン購入に貢献しています。同時に、コネクテッド家電に組み込まれた音声起動クエリがネットクエリ量を拡大し、成長軌道を維持しています。ゼロクリック商品リスティングにおけるセグメントの先行優位性が、小売ファネルのエントリーポイントへの影響力をさらに強固にしています。

コネクテッドTV・OTT広告は絶対値では小規模ながら、2030年までに28.7%のCAGRという最速の成長を実現しています。プレミアム長尺コンテンツの広告枠の希少性がネットワークに広告ポッドの拡大を促す一方、厳格なフリークエンシーキャッピングにより視聴者の好意的な感情が維持されています。世帯グラフデータと組み合わせたアドレサブルオーバーレイにより、リニア予算が代替可能となり、スマート広告サービス市場への増分支出が促進されています。放送局、スマートTV製造業者、データクリーンルームプロバイダー間の測定アライアンスが、ストリーミングと従来の視聴率システムのギャップを埋め、プランナーにクロススクリーンリーチ計算への新たな信頼を与えています。低レイテンシーの広告配信インフラによって実現されるダイナミック広告挿入機能は、歴史的に全国一括購入に依存していたライブスポーツストリームの収益化を強化しています。高品質な広告枠、オーディエンスのアドレサビリティ、成果ベースの価格設定の相互作用により、配置競争が激化する中でもOTTは急勾配の採用曲線を維持しています。

プラットフォーム別:モバイルウェブとアプリが優位を維持しながらコネクテッドTVが急成長

モバイルウェブとアプリ内チャネルの合計は、オーディエンスが携帯端末に1日約5時間を費やすことから、2024年のスマート広告サービス市場規模の69.2%を占めました。常時接続の存在感により、ブランドはジェスチャーベースのインタラクティビティを活用した縦型動画フォーマットを中心にモバイルファーストのクリエイティブを優先しています。広告SDKと共存するモバイルウォレットの普及がコンバージョントラッキングを改善し、予算コミットメントを強化しています。レイヤー2デベロッパーキットはサーバーサイド入札を可能にし、ヘッダー入札のレイテンシーを削減してユーザー体験を維持しながらオークション密度を高めています。AppleのSKAdNetwork v4などの高度なプライバシーサンドボックスは、同意の整合性を維持しながらキャンペーン分析を拡張し、金融やヘルスケアなどの規制業種を安心させています。

コネクテッドTVは収益基盤が小さいながらも、2025年から2030年にかけて26.4%のCAGRを記録すると予測されています。世帯の採用曲線はケーブルテレビの普及率低下と一致し、アドレサブルなストリーミングフットプリントを拡大しています。フルスクリーンのリーンバック視聴環境は高い視認性とブランド想起を促進し、CPGおよび自動車広告主が増分リーチ予算を配分するよう説得しています。デバイスオペレーティングシステムはIPマスキングによるシグナル損失を軽減する認定測定ライブラリを組み込み、正確な広告配信検証を可能にしています。デマンドサイドプラットフォームとの統合により、従来は予約制だったスキャッター市場にリアルタイム入札がもたらされ、プライムタイム枠のアルゴリズムによるペーシングが解放されています。その結果、コネクテッドTVのスマート広告サービス市場におけるシェアは、ブランドリフト指標とパフォーマンス連動型ショッパブル広告ユニットの両方に支えられて着実に上昇しています。

企業規模別:大企業の予算規模と中小企業の機動性

大企業は2024年の支出の64%を占め、数十のチャネルにわたって複数地域の常時稼働キャンペーンを維持するグローバルブランドが牽引しています。潤沢な資金により、独自の顧客グラフを保護しながら精密なメディアモデリングを可能にするカスタムデータクリーンルームインフラへの投資が可能です。企業の調達チームはまた、トレーディングデスクサービスとクリエイティブオートメーションをバンドルするエージェンシーリテーナー契約を交渉し、規模の経済を生み出しています。大量購入により優遇プログラマティック手数料の資格を得て、限界獲得コストを削減し、スマート広告サービス市場内での優位性を強固にしています。

中小企業(SME)はセルフサービス型広告ポータルが参入障壁を下げたことにより、2030年までに24.3%のCAGRが見込まれています。ノーコードのクリエイティブウィザードが制作リードタイムを短縮し、ブティックブランドが1営業日以内にダイレクトレスポンスキャンペーンを展開できるようにしています。AIを活用した予算推奨エンジンはリアルタイムのオークションシグナルを解釈して支出上限を自動調整し、リソースが限られたチームを24時間365日の最適化タスクから解放しています。地域サービス予約フローなどの業種別テンプレートは学習曲線を短縮し、初期ROIを高めて継続的な支出を促進しています。サードパーティリセラーは、ウォールドガーデンがかつて課していた最低支出基準から中小企業を保護し、スマート広告サービス市場を拡大する新たな需要ポケットを解放しています。

エンドユーザー別:小売・eコマースがリードしヘルスケアおよび製薬が加速

小売・eコマースは2024年の収益シェアの21.5%を維持し、スポンサード商品リスティングとワンクリックで購入を完結するショッパブルライブストリームにパフォーマンス予算を投入しています。シングルスデーやサイバーウィークなどの高強度イベントで区切られた常に循環する小売カレンダーが、年間を通じた広告速度を維持しています。エンタープライズリソースプランニングプラットフォームと広告クラウドAPIの直接統合により、在庫を考慮したリアルタイム入札が可能となり、在庫切れ商品への無駄なインプレッションを防いでいます。ロイヤルティプログラムデータが予測オーディエンスを豊かにし、コンバージョン効率を高め、スマート広告サービス市場における小売の優位性を強化しています。

ヘルスケアおよび製薬の広告主はかつてコンプライアンス承認と限られたクリエイティブバリエーションに制約されていましたが、2030年までに25.6%のCAGRで市場支出を拡大する見込みです。2024年末に発行された規制上の明確化により、患者レベルのデータをコホートアクティベーションのために匿名化する方法が明確になり、以前は利用できなかった新たなプログラマティック広告枠が解放されました。市販薬ブランドは広告ユニットに組み込まれたインタラクティブな症状チェッカーを活用して適格なテレメディシン予約を促進し、より高いCPM入札を正当化しています。AI生成のボイスオーバーにより、製薬マーケターは多言語バリアントを迅速に作成でき、制作予算を膨らませることなくローカライゼーションを改善しています。疾患啓発イニシアチブがより広範なソーシャルメディアターゲティングの対象となったことで、この業種はスマート広告サービス市場内での存在感を加速させています。

地域分析

北米は2024年の収益の40.2%を生み出し、ターゲティング用のリッチなファーストパーティ購買データに転換される高いクレジットカード普及率に支えられています。成熟したブロードバンドカバレッジが高精細動画ストリーミングを支え、ブランドストーリーテリングフォーマットをサポートしています。プライバシー法の広範な採用がクリーンルーム投資を促進していますが、広告主が確定的な成果と引き換えに厳格なデータ取り扱い要件を受け入れているため、予算成長を実質的に鈍化させてはいません。

欧州は言語とプライバシーの状況が多様であり、より断片化した状態が続いており、きめ細かいローカライゼーション戦略を強いています。GDPRへの準拠は引き続きコンテキストターゲティングツールを高め、行動広告枠が縮小する中でもパブリッシャーのCPMを支えています。英国、ドイツ、フランスにおけるコネクテッドTVの普及がアドレサブル支出を促進し、静的なリニアTV支出を補っています。EUデジタルサービス法は短期的な摩擦をもたらしますが、長期的な標準化は最終的にスマート広告サービス市場を安定させる調和のとれた安全基準を約束しています。

アジア太平洋地域は5Gの展開、モバイルファーストの消費者行動、可処分所得の増加に牽引され、23.8%のCAGRという最速の成長を記録しています。中国および東南アジアのスーパーアプリは決済、ソーシャルインタラクション、コンテンツを集約し、コマースとエンターテインメントの境界を曖昧にするネイティブ広告枠を提供しています。地域の規制フレームワークはデータローカライゼーションをますます義務付けており、地域データセンターキャパシティと低レイテンシー広告配信ノードの構築を促進しています。インドの統合決済インターフェースと日本の高いスマートフォン普及率は、パフォーマンスキャンペーンに肥沃な土壌を生み出し、スマート広告サービス市場の主要な成長フロンティアとしての地域の役割を強固にしています。

競合状況

競争は、Google、Meta Platforms、Amazon Advertisingなどのグローバルテクノロジーコングロマリット、The Trade Deskのような独立系デマンドサイドプラットフォーム、統合トレーディングデスクを運営する大手エージェンシーホールディングカンパニーにまたがっています。スケールプロバイダーは独自のアイデンティティグラフと独占的な広告枠アクセスを活用して需要を囲い込む一方、独立系企業は透明性とオープンインターネットリーチを訴求しています。統合は引き続き活発で、MagniteはコネクテッドTV広告配信スタックのSpringServeを買収してサプライサイドの差別化を深め、RokuはShopifyの取引データを統合してショッパブルTV広告を導入しました。

データクリーンルームベンダーとストリーミングパブリッシャー間の戦略的アライアンスは、プライバシー規制が強化される中でペイドメディア測定のリスクを軽減しています。Salesforce Marketing Cloudは2025年3月に生成AIコピーアシスタントを組み込み、30言語にわたるほぼ即時のクリエイティブバリエーションを実現し、アドレサブルなグローバル広告主プールを拡大しました。Verizon Media(現Yahoo)は2025年5月に割引コードプラットフォームのMedia.netを買収してネイティブコマースへの深化を推進し、ライフスタイルパブリッシャーのポストクリック収益化を強化しました。[1]Roku Inc.、「欧州のコネクテッドTV世帯数が7,000万に達する」、roku.com

エージェンシーは複数のデマンドサイドプラットフォームの上に独自のアルゴリズムトレーディングレイヤーを構築することで対応し、統一されたリーチとブランドセーフティの保証を約束しています。WPPのChoreographデータプラットフォームは2025年4月にWalmart Connectとの複数年パートナーシップを締結し、リテールメディア測定基準を共同開発しています。Dentsuは機械学習を活用した不正防止企業TrafficGuardに投資し、ブランド保護の信頼性を深めています。Omnicom GroupはOmniオペレーティングシステム内に炭素排出量ダッシュボードを導入し、サステナビリティ重視の広告主に対応するとともに、スマート広告サービス市場内のパートナー選定に新たな意思決定要素を加えています。

スマート広告サービス業界リーダー

Google LLC

Meta Platforms, Inc.

Amazon Web Services, Inc.

Adobe Inc.

The Trade Desk, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Yahoo Inc.がMedia.netを買収し、ネイティブコマース製品スイートを強化してパブリッシャーの収益ストリームを深化させました。

- 2025年4月:WPPのChoreographとWalmart Connectが共同クリーンルームソリューションを立ち上げ、オフサイトメディア購入のクローズドループアトリビューションを実現しました。

- 2025年3月:Salesforce Marketing CloudがEinstein生成コピーを導入しました。これはメール、ソーシャル、ディスプレイモジュール全体に統合された大規模言語モデルベースのクリエイティブバリエーションエンジンです。

- 2025年1月:GoogleがPrivacy Sandboxの関連性APIのグローバル展開をChromeトラフィックの100%に完了し、サードパーティクッキー廃止の最終フェーズを開始しました。

グローバルスマート広告サービス市場レポートの調査範囲

スマート広告サービスは機械学習とオートメーションを活用してリアルタイムで広告キャンペーンを最適化します。企業がターゲットを絞ったデータドリブンな広告を作成・実施するのを支援するために設計された幅広いサービスを包含しています。

スマート広告サービス市場は、タイプ別(メール広告、動画広告、検索エンジン広告、ソーシャルメディア広告、オンラインディスプレイ広告、その他のタイプ)、プラットフォーム別(モバイル、デスクトップおよびタブレット、その他のプラットフォーム)、企業規模別(中小企業、大企業)、エンドユーザー別(メディアおよびエンターテインメント、BFSI、教育、ITおよびテレコム、ヘルスケア、小売、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| メール広告 |

| 動画広告 |

| 検索エンジン広告 |

| ソーシャルメディア広告 |

| オンラインディスプレイ広告 |

| ネイティブ広告 |

| アプリ内広告 |

| コネクテッドTV・OTT広告 |

| 音声・ポッドキャスト広告 |

| デジタルアウトオブホーム(DOOH) |

| モバイルウェブ |

| モバイルアプリ内 |

| デスクトップおよびタブレットウェブ |

| コネクテッドTV |

| DOOHスクリーン |

| 中小企業 |

| 大企業 |

| 小売・eコマース |

| メディアおよびエンターテインメント |

| BFSI |

| 旅行・ホスピタリティ |

| ヘルスケアおよび製薬 |

| ITおよびテレコム |

| 教育 |

| 自動車 |

| 消費財(CPG) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| タイプ別 | メール広告 | |

| 動画広告 | ||

| 検索エンジン広告 | ||

| ソーシャルメディア広告 | ||

| オンラインディスプレイ広告 | ||

| ネイティブ広告 | ||

| アプリ内広告 | ||

| コネクテッドTV・OTT広告 | ||

| 音声・ポッドキャスト広告 | ||

| デジタルアウトオブホーム(DOOH) | ||

| プラットフォーム別 | モバイルウェブ | |

| モバイルアプリ内 | ||

| デスクトップおよびタブレットウェブ | ||

| コネクテッドTV | ||

| DOOHスクリーン | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | 小売・eコマース | |

| メディアおよびエンターテインメント | ||

| BFSI | ||

| 旅行・ホスピタリティ | ||

| ヘルスケアおよび製薬 | ||

| ITおよびテレコム | ||

| 教育 | ||

| 自動車 | ||

| 消費財(CPG) | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

スマート広告サービス市場の現在の規模はどのくらいですか?

スマート広告サービス市場規模は2025年に5,000億米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率(CAGR)20.65%で成長し、2030年までに1兆5,000億米ドルに達する見込みです。

最大のスマート広告サービス市場シェアを持つセグメントはどれですか?

検索エンジン広告はインテント主導のキーワード購入に支えられ、2024年に34.8%の収益シェアでリードしました。

市場内で最も急速に成長しているプラットフォームはどれですか?

コネクテッドTV広告は、ストリーミング世帯の拡大に伴い、2025年から2030年にかけて26.4%のCAGRを記録すると予測されています。

リテールメディアネットワークが広告主にとって重要な理由は何ですか?

ファーストパーティの購買データとクローズドループアトリビューションを提供し、広告費用対効果を改善することで、より多くのパフォーマンス予算を引き付けています。

クッキーの廃止は広告主にどのような影響を与えますか?

サードパーティクッキーが消滅するにつれ、広告主はプライバシー規制に準拠しながらリーチを維持するために、コンテキストおよびコホートベースのターゲティングソリューションへと移行しています。

スマート広告サービス業界が直面する主な課題は何ですか?

主な課題には、欧州における行動ターゲティングに対する規制上の制限と、報告されたキャンペーンパフォーマンスを水増しするモバイルアプリ内広告詐欺の増加が含まれます。

最終更新日: