アジア太平洋地域プログラマティック広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

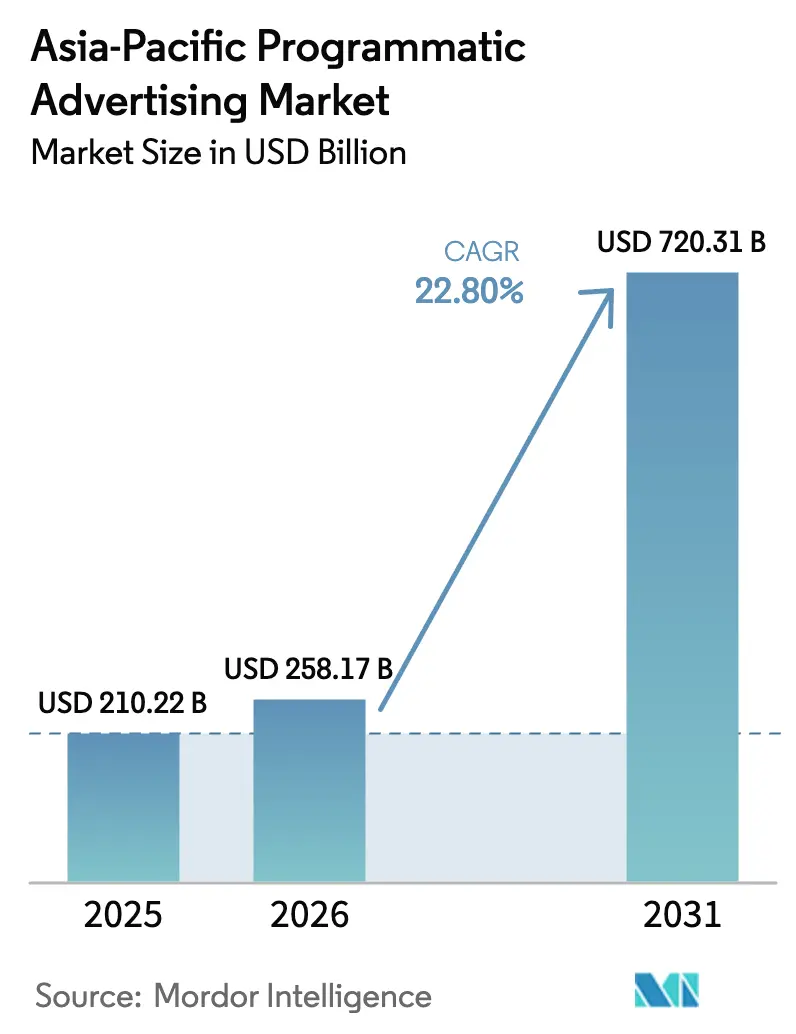

| 基準年の市場規模 (2025) | 210.22 十億米ドル |

| 市場規模 (2026) | 258.17 十億米ドル |

| 市場規模 (2031) | 720.31 十億米ドル |

| 成長率 (2026 - 2031) | 22.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域プログラマティック広告市場分析

アジア太平洋地域プログラマティック広告市場規模は、2025年の2,102億2,000万米ドルから2026年には2,581億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR22.8%で推移して2031年には7,203億1,000万米ドルに達すると予測されています。現在の成長は、急速なモバイル普及、5Gの展開、そしてプログラマティックが従来型メディアに対して提供する測定可能なリターンによって牽引されています。[1]Digital Turbine 投資家向け広報、「モバイル成長プレスリリース」、digitalturbine.com 広告主はオークションの効率性と在庫の確実性を組み合わせた自動購買モデルへと予算を再配分しており、パブリッシャーはコネクテッドTV(CTV)やプログラマティック・デジタル屋外広告(pDOOH)などの新フォーマットを収益化しています。特に中国、インド、韓国における政府のデジタル経済推進政策はプレミアム広告在庫を拡大しており、AIによる最適化がブランドの言語・文化的多様性をスケールで管理するのを支援しています。地域の専業事業者が自国語データとコンテキスト型アルゴリズムを活用してグローバルプラットフォームが残したパフォーマンスギャップを埋めることで、競争の激しさが増しています。広告プラットフォームに組み込まれた炭素排出量ダッシュボードに代表されるサステナビリティ指標は、責任あるブランド支出の差別化要因として台頭しています。[2]LoopMe、「LoopMe、Cedaraとパートナーシップを締結」、loopme.com

レポートの主要ポイント

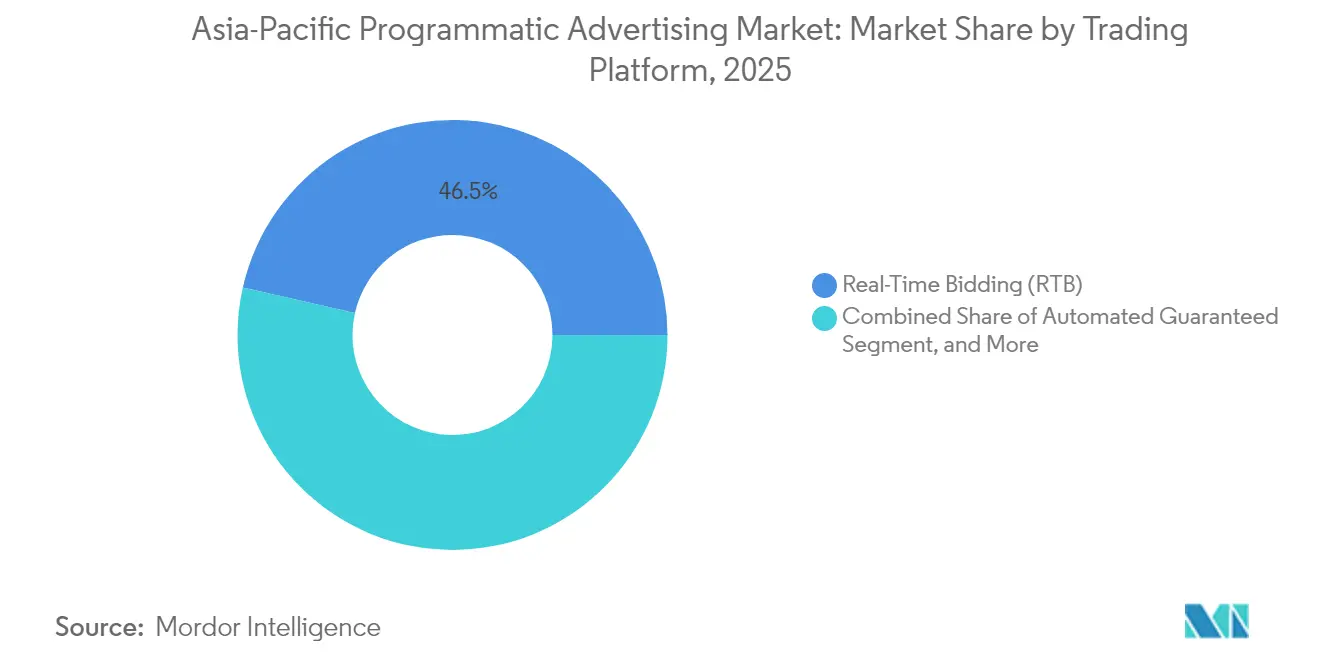

- 取引プラットフォーム別では、リアルタイムビッディングが2025年のアジア太平洋地域プログラマティック広告市場において収益シェア46.45%でトップとなっており、オートメイテッド・ギャランティードは2031年まで年平均成長率24.06%で拡大する見込みです。

- 広告メディア別では、モバイルディスプレイが2025年のアジア太平洋地域プログラマティック広告市場シェアの49.10%を占め、コネクテッドTV/OTTは2031年まで年平均成長率24.5%で急成長すると予測されています。

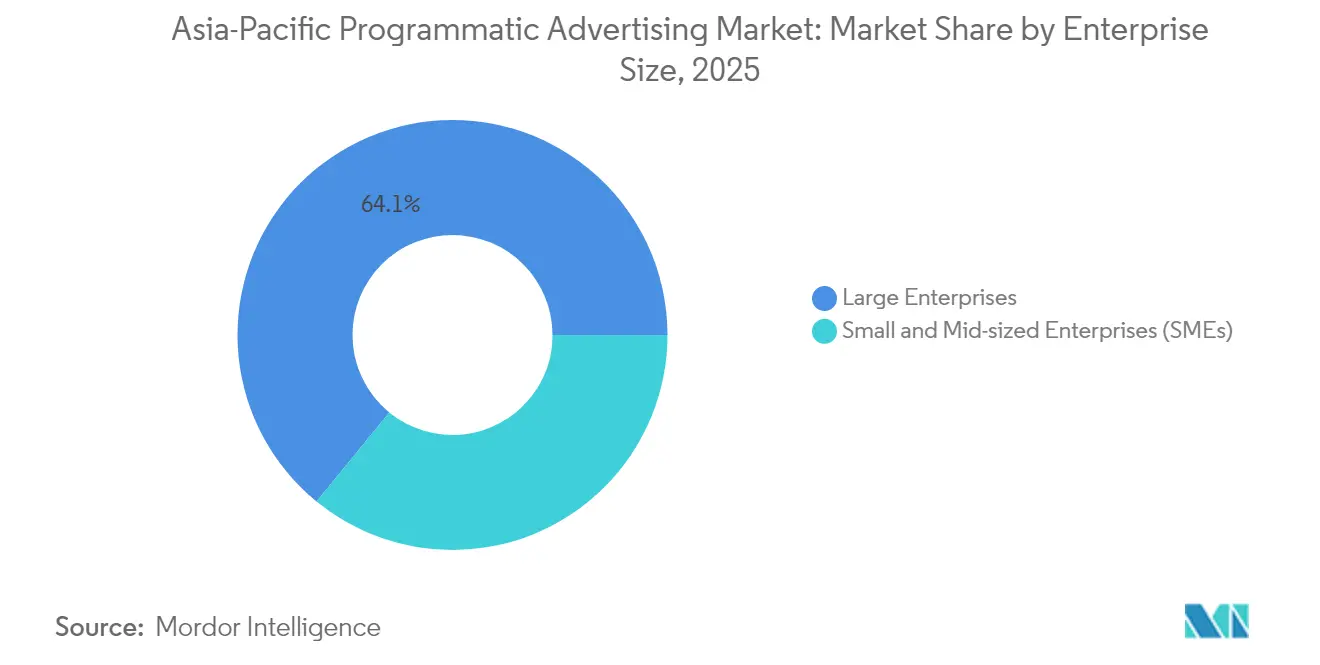

- 企業規模別では、大企業が2025年のアジア太平洋地域プログラマティック広告市場規模の64.10%を占め、中小企業は2031年まで年平均成長率23.57%で成長しています。

- 業界垂直別では、Eコマース・小売が2025年のアジア太平洋地域プログラマティック広告市場支出の29.70%を占め、旅行・ホスピタリティは2031年まで年平均成長率24.7%で成長しています。

- 地域別では、中国が2025年のアジア太平洋地域プログラマティック広告市場規模の42.05%のシェアを保有しており、インドは2026年から2031年にかけて年平均成長率24.6%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域プログラマティック広告市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋地域における広告予算の従来型チャネルからデジタルチャネルへの急速な移行 | +6.2% | アジア太平洋地域全域、特に中国およびインドで顕著 | 中期(2〜4年) |

| アプリ内在庫成長を促進するモバイルファーストのユーザーベース | +5.8% | 東南アジアを中心に、広範なアジア太平洋地域へ波及 | 短期(2年以下) |

| 高品質な広告スロットを拡大する政府主導の5G展開 | +4.1% | 中国、韓国、日本、インドおよび東南アジアへ拡大中 | 長期(4年以上) |

| リアルタイムキャンペーン最適化に向けたAI/MLの採用増加 | +3.9% | テクノロジーハブ:シンガポール、香港、東京、地域全体へ拡大 | 中期(2〜4年) |

| アジアの言語・文化に対応したブランドセーフティアルゴリズム | +2.1% | 多言語市場:インド、東南アジア、中国 | 中期(2〜4年) |

| アジアの地方都市(第2層都市)におけるプログラマティック・デジタル屋外広告ネットワークの台頭 | +1.4% | 中国、インド、インドネシア、タイにわたる第2層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広告予算のデジタルチャネルへの急速な移行

2025年のアジア太平洋地域において、デジタルメディアは広告支出に占めるシェアを拡大しました。これは、ブランドが従来型メディアでは実現が困難だった測定可能なオーディエンスレベルの成果を追求した結果です。[3]Dentsu Global、「アジア太平洋地域におけるデジタル広告成長トレンド」、dentsu.com マーケターがリアルタイムでクロスチャネルジャーニーを最適化するアトリビューションツールを採用したことで、プログラマティックプラットフォームが恩恵を受けました。インドネシアやベトナムのような従来の地上波テレビリーチが限定的だった市場では、モバイル主導型のプログラマティックモデルへと一足飛びに移行しました。規制当局は自動取引に有利な透明性とデータアクセス基準の義務化によってこの移行を後押ししました。その結果、プログラマティックはかつてテレビへデフォルトで配分されていたブランド構築予算さえも引き付けるようになり、対象支出のプールが拡大しています。

モバイルファーストのエコシステムがアプリ内在庫を促進

モバイルデバイスは、アジア太平洋地域のすべての主要市場においてデスクトップよりも多くのインプレッションを生成しており、アプリ内広告スペースがアジア太平洋地域プログラマティック広告市場の主要な資産となっています。高いエンゲージメント率とより豊富な行動データにより、ビッド密度と有効CPMが向上しています。AnyMind GroupとInMobiのパートナーシップでは、デマンドソース全体のメディエーションを自動化することで、パブリッシャーの収益が前年比4.3倍増加しました。広告主はジオロケーションとアプリ使用状況のシグナルを重ね合わせて店舗周辺でリアルタイムオファーを配信し、パブリッシャーは完了率90%超を実現するリワード動画やプレイアブル広告フォーマットを展開しています。モバイルデータの深さは、ブラウザのクッキー廃止を補完するプライバシー準拠のルックアライクモデリングも支えています。

AIと機械学習が最適化を変革

高度なAIモデルは、ユーザーの意図、生涯価値、コンテキスト上の手がかりをミリ秒単位で分析し、ビッド精度とクリエイティブの関連性を向上させています。AppierはAdCreative.aiの買収後に生成AI機能を組み込み、現地の言語や文化的参照に合わせたダイナミックなアセット反復処理を可能にしました。これらのモデルはコンバージョン可能性を予測し、最も価値の高いオーディエンスへの支出を最適化することでムダを削減し、広告費用対効果(ROAS)を高めます。AIはまた、複数のスクリプトにまたがる数千の小規模パブリッシャーにまたがるキャンペーンにとって重要な、不正フィルタリングとブランドセーフティ強制を自動化します。早期導入企業はコンバージョン率の二桁台の向上とコスト・パー・アクションの削減を報告しており、AIはアジア太平洋地域プログラマティック広告市場にサービスを提供するプラットフォームにとってのデフォルト機能として定着しています。

政府による5G展開がプレミアム在庫を創出

中国、韓国、日本の政府が5G展開を加速させたことで、インタラクティブ動画やARオーバーレイといったプレミアム価格を命じる高帯域幅広告フォーマットが解放されました。高速ネットワークはリアルタイムビッディングのレイテンシを低下させ、検証ピングを改善することで不一致を減少させます。また、GPS精度を向上させ、ハイパーローカルな小売アクティベーションを可能にします。新興市場では、計画中の5G拡張が固定回線の制限を飛び越え、プログラマティックキャンペーンの農村部オーディエンスリーチを拡大することが期待されています。パブリッシャーは5G動画が完了率を向上させると期待しており、広告主はバッファリングリスクなく没入型ストーリーテリングを展開でき、ブランドの親近感を強化し、より高いCPMを正当化します。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋市場全体にわたるデータプライバシー規制の断片化 | -3.2% | 地域的断片化、中国・インド・シンガポールへの影響が最大 | 中期(2〜4年) |

| 主要都市圏以外でのプログラマティック専門人材の不足 | -2.1% | アジア太平洋全域の第2層・第3層都市および農村市場 | 長期(4年以上) |

| 中国およびインドにおけるブラウザおよびOEMレベルのデバイスID制限 | -1.8% | 主に中国およびインド、他市場への拡大の可能性 | 短期(2年以下) |

| 東南アジアにおける自国語コンテンツ向けのプレミアムローカル在庫の不足 | -1.3% | 東南アジア、特にインドネシア、タイ、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したプライバシー規制がコンプライアンスコストを増加

異なるデータ保護法により、プラットフォームは市場ごとに固有の同意フロー、データ保管場所、レポートテンプレートを維持することを強いられ、間接費が増大してキャンペーン開始が遅延します。大手ベンダーは専任の法務チームでこの負担を吸収できますが、中小規模の事業者は制裁金リスクや収益性の低い市場からの撤退リスクにさらされています。クロスボーダーキャンペーンではユーザーデータを分割しなければならないケースが多く、スケールメリットが損なわれます。制裁金を警戒する広告主は監査済みコンプライアンス認証を持つパートナーを選好するため、支出が集中し、スタートアップによるイノベーションが制限される可能性があります。

主要都市以外での人材不足がスケーリングを阻害

デマンドサイドプラットフォーム、データ分析、高度なクリエイティブ最適化に関する専門知識は、シンガポール、東京、ムンバイなどの主要ハブを超えた地域では依然として希少です。このギャップは、デジタル予算が増加しているにもかかわらず、急成長する地方中核都市の地元ブランドにおける普及を遅らせています。代理店は認定トレーダーの採用に苦労しており、専門家がより報酬の高い地域役職へ移動するため離職率が高止まりしています。eラーニングプログラムやベンダーアカデミーは拡充されていますが、人材パイプラインが需要を満たすには数年かかる見込みであり、未開拓市場での成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引プラットフォーム別:広告主は確実性とオークション効率のバランスを取る

リアルタイムビッディングは、2025年のアジア太平洋地域プログラマティック広告市場において収益シェア46.45%で最大のセグメントを占めており、その柔軟性とダイナミックプライシングの利点を反映しています。このセグメントの規模は、オープン取引所の流動性と過払いを最小化する高度なビッドシェーディングツールに由来しています。ただし、在庫品質の懸念とブランドセーフティの要件から、プレミアム広告主はオートメイテッド・ギャランティードを通じて予算をコミットするようになっており、同セグメントはCAGR24.06%で成長しています。パブリッシャーが高視認性の配置を固定料金でパッケージ化し、ピークイベント時の予測可能な配信を確保することで、オートメイテッド・ギャランティードのアジア太平洋地域プログラマティック広告市場シェアは上昇しています。プライベートマーケットプレイス・ギャランティードは両モデルの中間に位置し、買い手が優遇条件でキュレートされたインプレッションにアクセスできるようにする一方、アンリザーブド・フィックスドレートはリーチよりも料金安定性を優先するキャンペーン向けのニッチなオプションとして残っています。

ハイブリッド購買戦略が台頭しています。ブランドはまず保証済みブロックで主要スロットを確保し、フリークエンシーキャップに達した後にRTBでインクリメンタルリーチを追求します。XがMagniteを活用して余剰ソーシャル在庫を収益化するなどのプラットフォーム統合は、パブリッシャーが収益最大化のために直接チャネルとオークションチャネルを組み合わせている様子を示しています。結果として、買い手が確実性と効率性の間で柔軟に対応できる取引環境が生まれ、プラットフォームタイプ全体で収益ストリームが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

広告メディア別:CTVとpDOOHがモバイル優位を補完

モバイルディスプレイは、スマートフォンの普及と優れたエンゲージメント指標により、アジア太平洋地域プログラマティック広告市場規模の49.10%を占めています。アプリ内の深いデータとファーストパーティ識別子がモバイルのターゲティング優位性を強化し、リワード広告やプレイアブル広告がゲームおよびコマースアプリのパフォーマンスを牽引しています。コネクテッドTV/OTTは現時点では規模が小さいものの、視聴者がリニアTVからストリーミングへ移行するにつれてCAGR24.5%でスケールアップしています。プログラマティックパイプが地元の放送局やオーバー・ザ・トップサービスに接続されるようになり、ブランドはかつてアップフロントディールのみに限定されていた大画面環境でのオーディエンス購入を実行できるようになっています。デスクトップのデジタルディスプレイはオフィス中心セグメントで影響力を維持しており、一方でpDOOHはオーディエンスの動線パターンに連動した動的スケジューリングで屋外広告を再定義しています。

SamsungのHivestackを活用したヘルスケア向けpDOOHキャンペーンは、モバイルリターゲティングと同期させることで、想起率を向上させ来店者数を増加させるオムニチャネルストーリーテリングを実証しました。ブロードバンド普及率が拡大するにつれてCTV広告の掲載量が増加し、世帯での共同視聴がインクリメンタルリーチを提供します。そのため広告主は複数のスクリーンに予算を配分し、露出を統合フリークエンシーキャップに縫い合わせるオムニチャネル計測ツールを強化しています。

企業規模別:セルフサービスが中小企業の成長を解放

大企業は2025年の支出の64.10%を占め、クロスマーケットのデータレイクとプライベートマーケットプレイスをスケールのために活用しています。しかし、中小企業は最も急成長している顧客コホートであり、直感的なダッシュボードが技術的な参入障壁を取り除く中、年率23.57%で拡大しています。リテールメディアネットワークはプログラマティックモジュールをマーチャントポータルに組み込み、小規模セラーがサイト内プロモーションをわずかなクリックでサイト外在庫まで拡張できるようにしています。例えば、PubMaticとTokopediaの連携により、インドネシアのマーチャントがマーケットプレイス外の高意図オーディエンスをターゲットにすることが可能になっています。最小IOが低下し、AIガイド付きセットアップテンプレートがビッド上限、クリエイティブ、オーディエンスを提案するようになるにつれて、中小企業が生み出すアジア太平洋地域プログラマティック広告市場規模は拡大する見込みです。

ベンダーのロードマップは、リソースの制約がある企業に対応するため、シンプル化されたUX、ワンクリックピクセル統合、自動コンバージョン最適化を優先しています。中小企業が自信をつけるにつれて、多くの企業はローワーファネルのリターゲティングからアッパーファネルのブランドビルディングへと移行し、動画、CTV、pDOOH全体で支出を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業界垂直別:旅行が回復し、小売がリーダーシップを維持

Eコマース・小売は2025年の支出の29.70%を占め、常時稼働の顧客獲得、カート放棄リターゲティング、ロイヤルティアップセルによって牽引されています。オンプラットフォーム広告はクローズドループアトリビューションを提供し、予算の正当性を高めます。旅行・ホスピタリティは最も急成長している業界垂直であり、国境が再開し消費者が旅行を再開するにつれてCAGR24.7%を記録しています。航空会社や観光局は座席在庫と検索トレンドに基づいたダイナミックなディールを展開し、プログラマティックのスピードを活用しています。BFSIはクレジットカードやローン商品のデータドリブン型顧客獲得への安定した投資を維持しており、自動車は電気自動車の発売に向けたリードジェネレーションへと軸足を移しています。医療、教育、テクノロジーは「その他」カテゴリに含まれ、コンプライアンスフレームワークの成熟に伴いそれぞれプログラマティックの比率を徐々に高めています。

小売業者自体がメディアオーナーとしても機能するようになっています。東南アジアのリテールメディア収益は2030年までに47億米ドルに達すると予測されており、マーケットプレイスがファーストパーティの購買者データを収益化する中、インドネシアは219%成長しています。広告主とパブリッシャーの役割のこの融合は、購買モデルを再構築し、プログラマティックの在庫プールを拡大しています。

地域分析

中国は2025年のアジア太平洋地域プログラマティック広告市場の42.05%を占め、これはソーシャル、決済、コマースを統合したスーパーアプリによるものです。中国はアジア太平洋地域プログラマティック広告市場規模への最大の貢献国であり続けていますが、個人情報保護法のコンプライアンスが運営閾値を引き上げることで成長ペースは落ち着きつつあります。スーパーアプリのエコシステムは依然として比類のないリーチとデータの豊富さを提供しており、特にコマース連携型広告ユニットに強みがあります。5GとpDOOHのフットプリントが拡大する中、第2層都市がインクリメンタル在庫を追加しています。外資プラットフォームは引き続き参入障壁に直面していますが、国内のライバルがAI機能と炭素報告アドオンで激しく競争し、継続的なイノベーションを確保しています。

インドは2031年までCAGR24.6%を誇り、その背景には手頃なデータプランの普及、UPI決済の浸透、そして毎日新規インターネットユーザーを取り込む政府のデジタルサービスポータルがあります。インドは最も急成長している地域であり、スマートフォン普及率の急上昇、全国規模のデジタルインフラプロジェクト、そしてコンプライアンス要件を明確にする成熟しつつあるデータプライバシー法によって推進されています。自国語コンテンツフォーマットが成長し、プログラマティックエンジンは20以上の公用語にわたってオーディエンスをセグメント化しています。低コストのAndroidデバイスと組み合わさった農村部への普及の拡大が新規ユーザーをオンラインにもたらし、インプレッションプールを拡大しています。言語対応カテゴリ化機能を持つ国内DSPがグローバルな既存事業者に挑戦しており、政府のデジタル商取引オープンネットワーク(ONDC)は将来的な広告主向けファーストパーティデータの機会を示唆しています。

日本、韓国、オーストラリアは高度に発展しているが飽和した市場環境を提供しており、価値創出は高度な計測、CTV拡大、クロスデバイスフリークエンシー管理に依存しています。これらの市場はクッキーを使用しないプライバシーセーフなアイデンティティフレームワークを先行して導入し、地域全体への展開テンプレートを設定しています。東南アジア諸国のタイ、シンガポール、マレーシアは、ブロードバンドアクセスの拡大とクロスボーダーEコマースの拡大に伴い二桁成長を示しています。地域のプレーヤーは文化的な知見を活用してブランド予算を獲得し、プレミアム在庫を増やすための現地コンテンツスタジオへの投資が流入しています。断片化した規制は国境をまたいだキャンペーンオーケストレーションの障壁として残っており、DSP内のモジュール式コンプライアンススタックが必要とされています。

競合環境

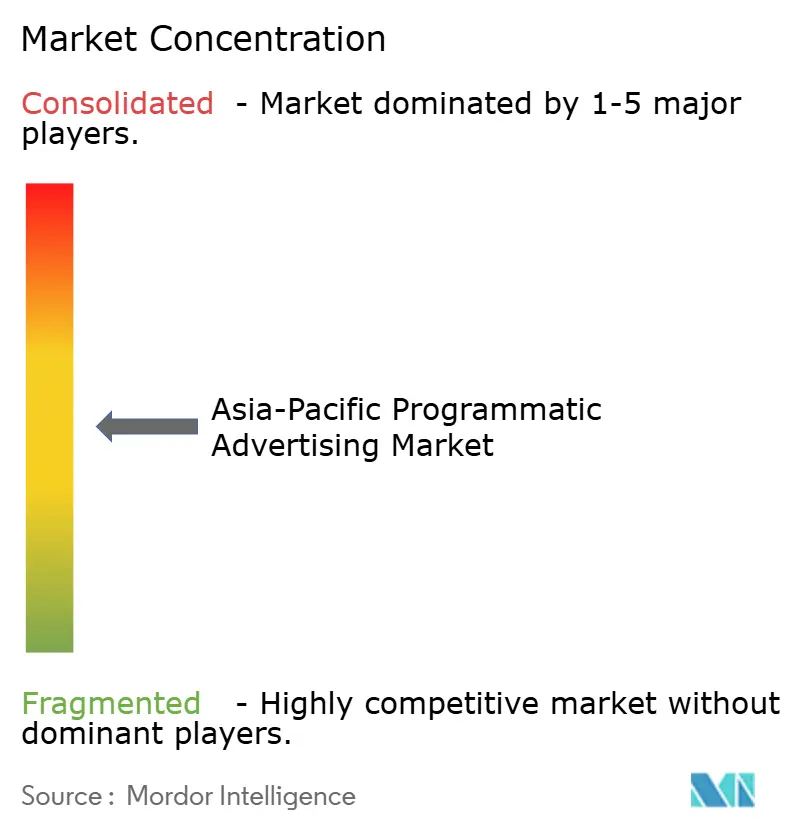

アジア太平洋地域プログラマティック広告市場は中程度の集中度を示しており、グローバルの主要な取引所、デマンドサイドプラットフォーム、広告検証スイートが、ローカルのスクリプトや消費者行動に精通した地域の専業事業者と共存しています。市場シェアのリーダーシップは国によって異なり、地域全体で25%を超えるシェアを持つプレーヤーはほとんど存在しないモザイク状の構造となっています。技術革新こそが主要な競争の場であり、在庫の排他性ではありません。AIネイティブプラットフォームはコスト効率の高いユーザー獲得モデルを誇示し、大手既存事業者は大規模なアイデンティティグラフとブランドセーフティの認証を強調しています。

断片化は新興市場において最も顕著であり、言語の断片化と自国語動画の急増が見られます。SQREEMなどの企業は、ローカルプライバシールールに沿ったクッキーレス行動ターゲティングを提供することで存在感を高めています。一方で、環境面の説明責任も重要性を増しており、LoopMeによるCedaraの炭素ダッシュボードの統合は、サステナビリティ重視の広告主に対して優位な立場を確立しています。競合の動向はまた、垂直統合も浮き彫りにしています。Digital Turbineはアプリディスカバリー広告をデバイスレベルに組み込み、PubMaticはマーケットプレイスとパートナーシップを結んでコマースシグナルへのアクセスを拡大しています。AIビッディングとプライバシー保護分析に関する特許出願は、激しい知的財産の防衛を示しています。大規模事業者はコンプライアンス投資を活用して多国間法規を乗り越え、中小参入者にとっての高いハードルを設定し、市場をアイデンティティセキュアな多言語プラットフォームを中心とした段階的な統合へと向かわせています。

地域の買収は続いており、Catcha DigitalによるDigital Symphonyへの出資は地域のオムニチャネルリーチを強化し、FreakOutによるUUUM買収はインフルエンサーマーケティングをプログラマティックオファーへとバンドルしています。これらの連携は、ソーシャル、動画、屋外にまたがる総合的なソリューションを求める広告主の需要を反映しています。活性化、計測、炭素追跡を単一のログインで統合するベンダーは、インクリメンタル予算の獲得に最も有利な立場にあります。

アジア太平洋地域プログラマティック広告業界のリーダー企業

Amazon.com LLC (Amazon Advertising)

Appier Inc.

Aarki, Inc.

Adform A/S

AnyMind Group Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Digital Turbineはインドのユーザー向けにデバイス上のプログラマティック広告を組み込むためにAlcatelとパートナーシップを締結し、エンゲージメントとOEM収益化を向上させました。

- 2025年4月:PubMaticとTokopediaにより、インドネシアのセラーがプログラマティックパイプを通じてサイト内広告をプレミアムパブリッシャー全体に拡張できるようになりました。

- 2025年4月:LoopMeはCedaraの炭素インテリジェンスレイヤーを統合し、キャンペーンの排出量追跡機能を提供しました。

- 2025年3月:Catcha Digitalはデータドリブン型マーケティングをマレーシアで拡大するため、Digital Symphonyの51%をRM2,295万(510万米ドル)で買収しました。

- 2025年2月:XはMagniteを活用し、サードパーティ取引所を通じて未販売のソーシャル在庫を収益化しました。

アジア太平洋地域プログラマティック広告市場レポートの調査範囲

従来の広告モデルは、投資収益率(ROI)を測定する機能を必要としているため、より効率的であるとは言い難い状況です。プログラマティック広告は、人間の介入を必要とせず、プログラミングアプリケーションを使用してこのプロセスを完了し、インターネット全体に広告を表示する精巧なシステムを導入しています。これはオートメイテッドビッディングシステムを通じた広告在庫のリアルタイムの売買です。高度なインフラを備えたプログラマティック広告は、ブランドや代理店がパブリッシャーウェブサイトの広告インプレッションを購入することを可能にします。プログラマティック広告には、ヘッダー、フッター、サイドバーに配置されるディスプレイ広告、ソーシャル広告、オーディオ広告、ネイティブ広告など、さまざまな手法が含まれています。

アジア太平洋地域プログラマティック広告市場は、取引プラットフォーム別(リアルタイムビッディング(RTB)、プライベートマーケットプレイス・ギャランティード、オートメイテッド・ギャランティード、アンリザーブド・フィックスドレート)、広告メディア別(デジタルディスプレイおよびモバイルディスプレイ)、企業規模別(中小企業および大企業)にセグメント化されています。市場規模および予測は金額(米ドル)ベースで提供されます。

| リアルタイムビッディング(RTB) |

| プライベートマーケットプレイス・ギャランティード |

| オートメイテッド・ギャランティード |

| アンリザーブド・フィックスドレート |

| デジタルディスプレイ(ウェブ) |

| モバイルディスプレイ(アプリ内およびウェブ) |

| コネクテッドTV/OTT |

| デジタル屋外広告 |

| 中小企業(SME) |

| 大企業 |

| Eコマース・小売 |

| メディア・エンターテインメント |

| BFSI |

| 旅行・ホスピタリティ |

| 自動車 |

| その他の業界垂直 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| タイ |

| シンガポール |

| マレーシア |

| アジア太平洋地域のその他の国々 |

| 取引プラットフォーム別 | リアルタイムビッディング(RTB) |

| プライベートマーケットプレイス・ギャランティード | |

| オートメイテッド・ギャランティード | |

| アンリザーブド・フィックスドレート | |

| 広告メディア別 | デジタルディスプレイ(ウェブ) |

| モバイルディスプレイ(アプリ内およびウェブ) | |

| コネクテッドTV/OTT | |

| デジタル屋外広告 | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| 業界垂直別 | Eコマース・小売 |

| メディア・エンターテインメント | |

| BFSI | |

| 旅行・ホスピタリティ | |

| 自動車 | |

| その他の業界垂直 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| シンガポール | |

| マレーシア | |

| アジア太平洋地域のその他の国々 |

レポートで回答される主要な質問

アジア太平洋地域プログラマティック広告市場における自動購買への支出規模はどの程度ですか?

アジア太平洋地域プログラマティック広告市場規模は2026年に2,581億7,000万米ドルに達し、2031年には7,203億1,000万米ドルに達すると予測されています。

アジア太平洋地域においてプログラマティック広告支出が最も急成長している国はどこですか?

インドはモバイル普及とデジタル決済の採用に牽引され、2031年までCAGR24.6%で拡大すると予測されています。

現在プログラマティック予算をリードしているメディアチャネルはどれですか?

モバイルディスプレイはスマートフォンが地域全体でインターネットアクセスの中心となっているため、支出の49.10%を占めています。

広告主がオートメイテッド・ギャランティードの取引に移行している理由は何ですか?

オートメイテッド・ギャランティードは在庫の確実性とブランドセーフティ環境を提供し、RTBが依然として主流である中でもCAGR24.06%を促進しています。

プログラマティックキャンペーンにおけるサステナビリティへの対応はどのように行われていますか?

LoopMeなどのベンダーは炭素計測ダッシュボードを統合し、ブランドが広告配信に関連する排出量を追跡・削減できるようにしています。

アジア太平洋地域におけるクロスボーダー型プログラマティックキャンペーンの最大の制約は何ですか?

断片化したデータプライバシー法がコンプライアンスの複雑さとコストを増大させ、統合された地域規模のキャンペーン運営の容易さを損なっています。

最終更新日: