マレーシア糖尿病ケアデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

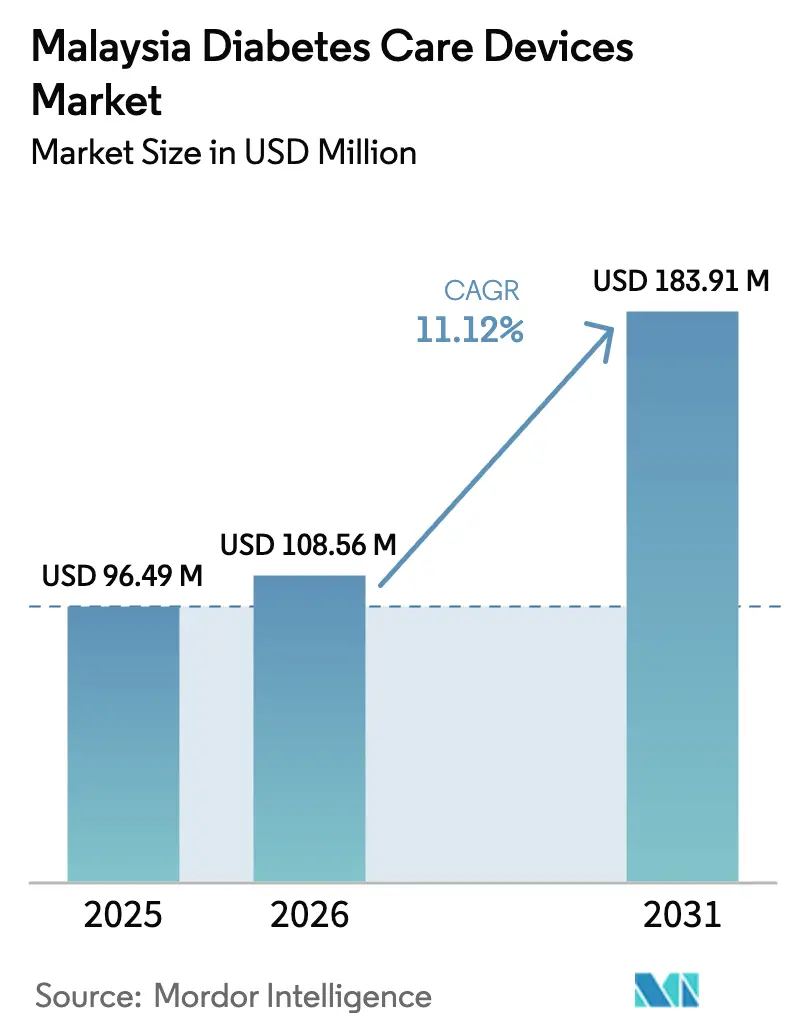

| 基準年の市場規模 (2025) | 96.49 百万米ドル |

| 市場規模 (2026) | 108.56 百万米ドル |

| 市場規模 (2031) | 183.91 百万米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア糖尿病ケアデバイス市場分析

マレーシア糖尿病ケアデバイス市場規模は、2025年に9,649万米ドル、2026年に1億856万米ドルと予測され、2026年から2031年にかけて年平均成長率11.12%で成長し、2031年までに1億8,391万米ドルに達する見込みです。

疾患有病率の上昇、地場製造への積極的な外国直接投資、および在宅モニタリングへのシフトが、マレーシアの糖尿病ケアデバイス市場を総合的に下支えしています。公共部門の調達予算は拡大しているものの、糖尿病を抱える成人の40%が未診断のままであり、エントリーレベルの自己血糖測定(SMBG)システムに対する潜在需要が持続しています。薬局チェーンがポイントオブケアへのアクセスを拡大する一方、サブスクリプションモデルはデバイス、試験紙、遠隔診療をパッケージ化し、日常的なモニタリングへの行動的障壁を低下させています。AbbottとMedtronicのデータ共有協定に代表される相互運用性協定は、持続血糖モニタリング(CGM)と自動インスリン投与を統合したクローズドループエコシステムに向けた競争的な動きを示しており、この組み合わせが2031年までにマレーシア糖尿病ケアデバイス市場を加速させる可能性が高いと見られています。

主要レポートのポイント

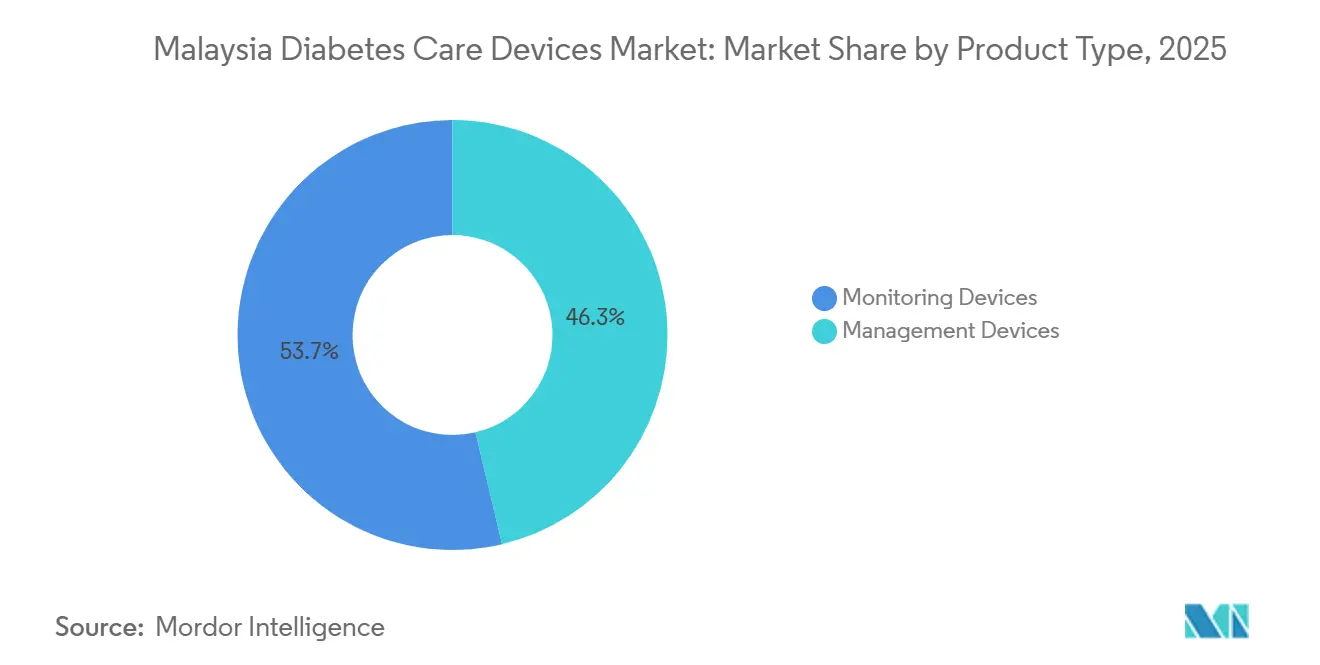

- 製品タイプ別では、モニタリングデバイスが2025年のマレーシア糖尿病ケアデバイス市場シェアの53.69%を占め、一方で管理デバイスは2031年までに年平均成長率13.72%で成長すると予測されています。

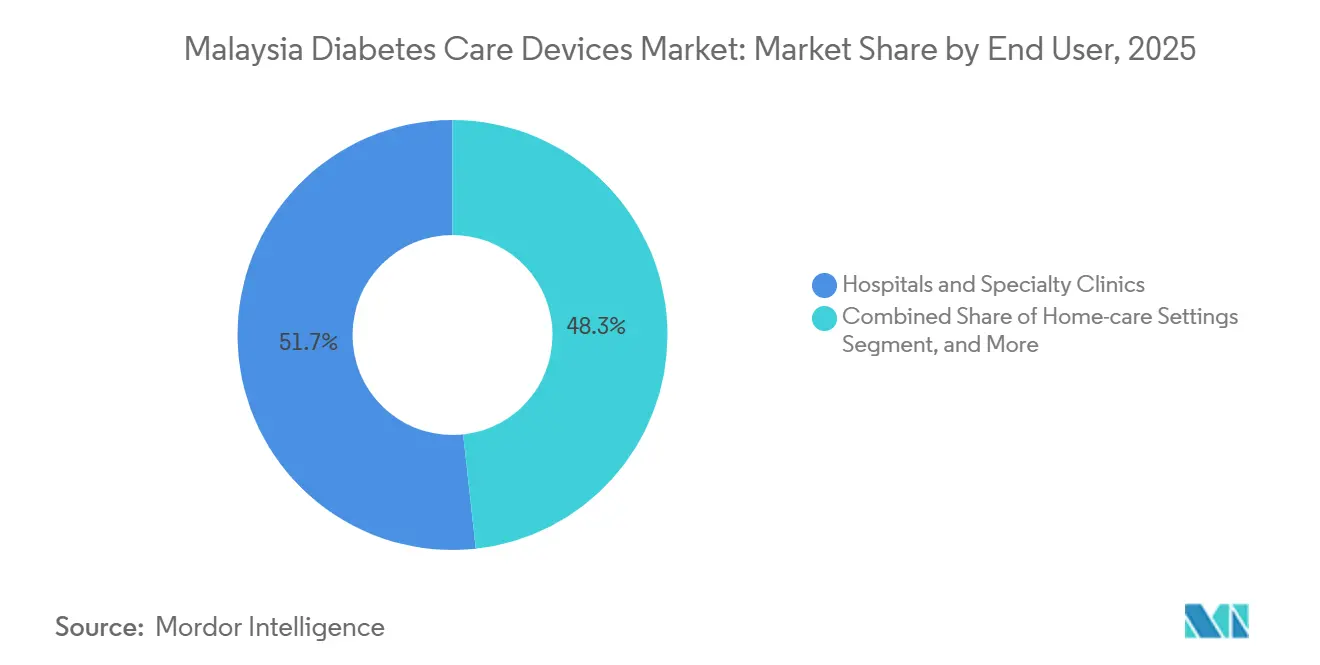

- エンドユーザー別では、病院・専門クリニックが2025年の収益の51.73%を占め、在宅ケアセグメントは2031年までに年平均成長率14.29%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア糖尿病ケアデバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の上昇とSMBG普及率の拡大 | +2.8% | 全国規模、クランバレー、ジョホールバル、ペナン都市部に集中 | 中期(2~4年) |

| 公衆衛生予算の拡大とデバイス調達 | +1.9% | 全国規模、13州および3連邦直轄地にわたる保健省クリニックネットワーク | 短期(2年以内) |

| 在宅医療とポイントオブケア検査の急増 | +2.4% | 遠隔医療インフラを有する都市部および都市近郊地域 | 短期(2年以内) |

| 地場CGM・インスリンポンプ製造インセンティブ | +2.1% | ペナン、ジョホール(イスカンダルマレーシア)、ASEAN向け輸出波及効果あり | 長期(4年以上) |

| 医療技術評価(HTA)主導によるCGM償還への推進 | +1.5% | 全国規模、保健省および民間保険会社の政策転換に依存 | 中期(2~4年) |

| 高度デバイスに対するメディカルツーリズム需要 | +0.5% | クアラルンプール、ペナン、ジョホールのメディカルツーリズム拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇とSMBG普及率の拡大

マレーシアの成人糖尿病有病率は2023年に15.6%に上昇しましたが、診断済み患者の44%が依然として自宅に血糖測定器を持っておらず、エントリーレベルのSMBGキットに対する成長余地が浮き彫りになっています。小売用メーターはRM66~99で販売され、試験紙はRM28~91の価格帯であり、この範囲は世帯月収の中央値と一致しており、消耗品の継続的な需要を支えています。国家糖尿病登録データによると、保健省(MOH)クリニックには902,991件の活動中の症例が登録されており、この数字は民間部門および未診断者を除外しているため、総対応可能量はさらに広がります。代謝疾患管理に対する2026年度予算配分のRM640億(142億米ドル)は、SMBG用品の安定した入札量を保証しています。[1]マレーシア保健省、「2026年度予算:糖尿病介入」、moh.gov.my 大手薬局はEASYSUREなどの低価格血糖測定器を取り揃えることで、手頃な参入ポイントを提供しながら試験紙の補充収益を確保しています。[2]Watsons Malaysia、「糖尿病ケアカタログ」、watsons.com.my

地場CGM・インスリンポンプ製造インセンティブ

2024年にRM28億3,000万(約6億6,200万米ドル)の投資で稼働したDexcomのペナン工場と、2024年に5本の生産ラインに拡張されたInsuletのジョホール施設は、CGMセンサーおよびチューブレスポンプのASEAN主要製造拠点としてマレーシアを確立しています。税制優遇措置、ASEAN医療機器指令に基づく合理化されたデバイス登録、および熟練した電子機器労働力への容易なアクセスが、生産コストを低下させ、市場投入までの時間を短縮しています。BioconとNovo Nordiskはそれぞれインスリン施設にRM27億とRM15億を投資することを約束しており、マレーシア糖尿病ケアデバイス市場における垂直統合型の地場サプライチェーンを強化しています。生産量の大部分は輸出需要に充てられていますが、国内での入手可能性が物流の強靭性を高め、迅速な製品展開を支援しています。長期的には、累積生産能力が保健省クリニックとの価格再交渉を可能にし、高度デバイスの価格面での格差を縮小する可能性があります。

医療技術評価(HTA)主導によるCGM償還への推進

2024年の保健省医療技術評価は、14日間センサーの小売価格RM279(約62米ドル)においてCGMは費用対効果がないと判断し、即時の公的資金調達を抑制しました。それにもかかわらず、同評価は1型患者に対する生活の質の大幅な向上を強調しており、交渉による値引きまたは成果連動型償還に向けた政策的な窓口を示しています。民間保険会社は現在、Gleneagles Kuala Lumpurなどのプレミアム病院においてポンプ療法バンドル内での選択的CGM補償をパイロット展開しており、将来の公的採用に向けた青写真を描いています。シンガポールのRM340/センサーという基準価格は、マレーシアの小売マージンに柔軟性が残っていることを示しており、保健省の交渉力を強化しています。閾値価格が下落すれば、CGMの普及が富裕層のニッチから幅広い2型患者層へと移行し、マレーシア糖尿病ケアデバイス市場を定期的なセンサー交換サイクルへと方向転換させる可能性があります。

在宅医療とポイントオブケア検査の急増

パンデミック期の遠隔医療は、DoctorOnCallのSIHATプログラムやSpeedocバーチャルワードなどのリモートモニタリングプラットフォームを触媒とし、それぞれが血糖測定器またはCGMデータを遠隔診療に統合しています。2024年のIDEASトライアルでは、低いエンゲージメントにより血糖改善効果が限定的であったことが報告され、市場参入者は持続的な行動変容のためにデバイスとコーチングをバンドル化するよう促されています。SugO365はRM260(約57米ドル)で6ヶ月分のキット(メーター、試験紙、遠隔診療を含む)を提供し、Ottai HealthはCGMユニットをRM128~199(既存ブランドより30%低い価格)で販売し、価格に敏感な在宅ケア顧客を獲得しています。薬局でのポイントオブケア検査は来店客を対象とし、保健省の臨床ガイドラインはすべてのインスリン使用者にSMBGを推奨しており、在宅プロトコルを正当化しています。これらの要因が相まってデバイスの家庭への普及を加速させ、マレーシア糖尿病ケアデバイス市場の軌道を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CGMおよびポンプの高コスト負担 | -1.8% | 全国規模、農村部および低所得都市部セグメントで最も深刻 | 中期(2~4年) |

| 輸入依存とサプライチェーンリスク | -0.9% | 全国規模、米ドル/マレーシアリンギット為替レートの変動に対する脆弱性あり | 短期(2年以内) |

| 熱帯気候によるセンサー接着不良 | -0.7% | 全国規模、沿岸部および高湿度地域で悪化 | 長期(4年以上) |

| 臨床医のデータ統合に関する知識格差 | -0.6% | 全国規模、プライマリケアおよび農村クリニックに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CGMおよびポンプの高コスト負担

14日間センサー1枚の価格はRM279(約62米ドル)であり、年間ではRM7,200(約1,593米ドル)に相当します。一方、ハイブリッドポンプはRM20,000(約4,425米ドル)を超えており、世帯月収の中央値RM5,873(約1,299米ドル)を大幅に上回っています。[3]マレーシア統計局、「2024年世帯収入調査」、dosm.gov.my 2024年の医療技術評価(HTA)はCGMを費用対効果なしと判断し、公的償還を遅延させ、普及を上位所得層および外国人医療観光客に限定しました。民間病院はポンプパッケージを提供していますが、資金調達の障壁が中間層の普及を妨げています。Ottai CGMなどの低価格代替品はハードウェア費用を約30%削減しますが、大規模な臨床的検証の欠如が内分泌専門医による採用を妨げています。大量調達割引が生まれない限り、高い自己負担費用が高度デバイスの普及を妨げ、マレーシア糖尿病ケアデバイス市場の拡大を抑制するでしょう。

熱帯気候によるセンサー接着不良

マレーシアの通年にわたる湿度(通常80%~90%)はCGM接着剤を劣化させ、早期剥離を引き起こし、ユーザーはオーバーレイパッチを購入せざるを得なくなり、間接的なコストが増加します。2024年のユーザー調査では、特に屋外労働者の間でサイクルあたりのセンサー脱落率が15%を超えることが明らかになりました。AbbottもDexcomも東南アジア向けの湿度対応接着剤をまだ商業化しておらず、臨床医は日常的なルーティンを複雑にするスキン前処理レジメンを推奨せざるを得ない状況です。Ascensiaが2026年に計画しているSenseonicsの180日間埋め込み型Eversenseセンサーの発売は、接着不良の問題を回避し、マレーシア糖尿病ケアデバイス市場のシェア構成を変える可能性があります。それまでの間、接着不良はCGMのより広範な普及に対する構造的な抑止力であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化が管理デバイスの急増を牽引

管理デバイスは2031年までに年平均成長率13.72%で成長すると予測されており、この成長率は2025年に53.69%のシェアを保持しているにもかかわらず、モニタリングデバイスから収益リーダーシップを奪う方向に傾かせるでしょう。クローズドループインスリン投与への需要は、スバンジャヤ医療センターにおけるMedtronicのMiniMed 780Gによる低血糖22%減少などの臨床的成功に依存しています。Insuletの地場Omnipod生産は供給の確実性を高め、補充サイクルを短縮する一方、薬局チェーンはRM55~65/パックで価格設定された大量販売インスリンペンの在庫を継続的に確保しています。ペンとバーチャルコーチングをペアにしたサブスクリプションは、耐久品と消耗品の販売の境界線を曖昧にし、マレーシア糖尿病ケアデバイス市場を拡大しています。

持続血糖モニタリング(CGM)の普及率は5%未満にとどまっていますが、Abbott-Medtronic間の相互運用性がLibreデータをポンプアルゴリズムに統合し、センサーの価値を単独の読み取り値を超えて高めることで、上昇する態勢が整っています。Rocheの人工知能(AI)対応Accu-Chek SmartGuideは2024年に承認され、メーター所有が飽和状態にあるにもかかわらずアップグレードサイクルを圧縮できる技術競争に参入しています。それでも価格競争は激しく、試験紙のコモディティ化がメーカーをマレーシア糖尿病ケアデバイス市場でのマージン維持のためにデータ駆動型サービスへと向かわせています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:在宅ケアが病院優位を崩す

在宅ケアセグメントは年平均成長率14.29%で拡大すると予測されており、遠隔診療への消費者の嗜好とクリニックの待ち時間回避を反映しています。DoctorOnCallとSpeedocはデバイスデータを遠隔診療ワークフローに統合し、SugO365は6ヶ月パッケージを通じて継続的な試験紙販売を収益化し、単発購入者をサブスクライバーに転換しています。Ottai HealthはCGMへの参入障壁を下げ、既存ブランドより30%低い価格設定でテクノロジーに精通したミレニアル世代をターゲットにしています。これらのモデルが相まって需要を三次医療センターから家庭へと移転させ、在宅ソリューションのマレーシア糖尿病ケアデバイス市場規模を拡大しています。

病院・専門クリニックは、ポンプ導入、専門的CGM、複雑な併存疾患管理に対する独占性により、2025年においても51.73%のシェアを保持しています。スバンジャヤ医療センターはハイブリッドクローズドループ療法を展示し、Gleneagles Kuala Lumpurは包括的な内分泌サービスで駐在員および高資産地元住民に対応しています。保健省クリニックは高度デバイスに対する予算が限られていますが、SMBGキットの調達により農村部での基本的なアクセスが確保されています。継続的なインフラ投資がシェアを傾ける可能性はありますが、プレミアム技術はマレーシア糖尿病ケアデバイス市場において今後5年間は病院主導のままである可能性が高いです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

地理的分析

マレーシア糖尿病ケアデバイス市場は、より高い世帯収入、密集した民間病院クラスター、および製造業の波及効果により、クランバレー、ペナン、ジョホールバルに集中しています。Dexcomのペナン拠点とInsuletのジョホール生産ラインは、供給の強靭性を深めながら熟練した労働力プールを引き付けています。メディカルツーリズムは国際患者をクアラルンプールのプリンスコート医療センターおよびペナンのGleneaglesに誘導し、プレミアムデバイスの普及と付随するセンサー販売を強化しています。対照的に、サバ州とサラワク州は、疎な薬局ネットワークとSMBG不足が一般的な保健省クリニックへの依存により、デバイス普及率が低い状況です。農村部の収入は価格面での障壁を増幅させており、年間CGMレジメンは平均世帯収入の10%以上に相当し、都市部以外での普及を抑制しています。

地域政策の統合も地理的な軌道を形成しています。ASEAN医療機器指令は認証を調和させ、マレーシア製センサーがインドネシア、タイ、ベトナムにシームレスに流通することを可能にし、ペナンおよびジョホールの工場を国内需要の変動から保護しています。しかし、部品原材料の90%以上が依然として輸入に依存しており、地場メーカーを米ドル/マレーシアリンギットの変動および輸送の混乱にさらしています。保健省の2026年度予算は都市部の三次医療センターを優先しており、地域コミュニティクリニックへのデバイス普及を目的とした補助金が拡充されない限り、都市部と農村部の格差が拡大する可能性があります。これらの格差に対処することは、マレーシア糖尿病ケアデバイス市場全体にわたるバランスの取れた成長にとって不可欠です。

競争環境

マレーシア糖尿病ケアデバイス市場には約20社の有力な競合企業が存在し、Abbott、Dexcom、Medtronic、Roche、Novo Nordiskがプレミアムセグメントをリードしています。AbbottのFreeStyle Libreエコシステムは、MedtronicのMiniMed 780Gポンプへの統合を通じて新たな優位性を獲得し、相互運用性リーダー間でのシェア集約につながる可能性のある粘着性を生み出しています。DexcomのRM28億3,000万ペナン工場(マレーシア最大のCGM工場)はセンサーの入手可能性を高め、地域固有の製品調整のためのプラットフォームを提供していますが、湿度対応接着剤は依然として開発中です。InsuletのジョホールサイトはOmnipodポンプの生産量を増加させ、東南アジアへの拡大を支援し、輸入の遅延を制限しています。

ホワイトスペースイノベーションは、湿度耐性接着剤、AI駆動型血糖予測、およびサブスクリプション価格設定に焦点を当てています。RocheのSmartGuideがAI分野に参入し、AscensiaのSenseonics埋め込み型デバイスの将来的な発売が接着不良の問題を回避し、マレーシア糖尿病ケアデバイス市場のシェア構成を再形成する可能性があります。国内の破壊的企業であるOttai HealthとSugO365は価格面での優位性を軸にしていますが、無作為化比較試験のエビデンスが不足しており、多国籍企業はこのギャップを活用して内分泌専門医のロイヤルティを維持しています。市場の断片化は続いていますが、エコシステムパートナーシップは統合データプラットフォームと製造規模を中心とした段階的な収束を示しています。

マレーシア糖尿病ケアデバイス産業リーダー

Medtronic

Roche

Dexcom

Abbott Laboratories

Novo Nordisk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:AscensiaとSenseonicsは、接着関連のデバイス不具合を対象として、180日間埋め込み型CGMであるEversenseをマレーシアに導入するための覚書(MoU)に署名しました。

- 2025年3月:Bioconはジョホールのインスリン施設をRM11億(2億4,300万米ドル)拡張すると発表し、累積投資額はRM27億(5億9,700万米ドル)に達しました。

- 2024年11月:Dexcomは887,510平方フィートのペナン工場を開設し、RM28億3,000万(6億6,200万米ドル)を投資して3,000人の雇用を創出しました。

- 2024年8月:AbbottとMedtronicは、マレーシアにおけるクローズドループ療法を可能にするため、FreeStyle Libreセンサーデータを MiniMed 780G自動インスリン投与システムに統合することに合意しました。

マレーシア糖尿病ケアデバイス市場レポートの範囲

血糖値を測定するために使用されるデバイスには主に2つのカテゴリーがあります。最初のタイプは血糖測定器で、現在の血糖値を測定するために少量の血液サンプルを必要とします。一方、持続血糖モニタリング(CGM)は、昼夜を通じて定期的に血糖値をモニタリングすることができます。マレーシア糖尿病ケアデバイス市場はデバイス別にセグメント化されています。レポートは、上記のすべてのセグメントについて、米ドルの金額ベースおよびユニット数量ベースの市場規模を提供しています。

| モニタリングデバイス | 自己血糖測定器 |

| 持続血糖モニタリング | |

| 管理デバイス | インスリンポンプ |

| インスリン注射器 | |

| インスリンカートリッジ | |

| 使い捨てペン | |

| その他の管理デバイス |

| 病院・専門クリニック |

| プライマリケア・糖尿病センター |

| 在宅ケアセグメント |

| 製品タイプ別 | モニタリングデバイス | 自己血糖測定器 |

| 持続血糖モニタリング | ||

| 管理デバイス | インスリンポンプ | |

| インスリン注射器 | ||

| インスリンカートリッジ | ||

| 使い捨てペン | ||

| その他の管理デバイス | ||

| エンドユーザー別 | 病院・専門クリニック | |

| プライマリケア・糖尿病センター | ||

| 在宅ケアセグメント | ||

レポートで回答される主要な質問

2026年のマレーシア糖尿病ケアデバイス市場の規模はどのくらいですか?

マレーシア糖尿病ケアデバイス市場規模は2026年に1億856万米ドルであり、2031年までに年平均成長率11.12%が予測されています。

最も急速に拡大している製品セグメントはどれですか?

インスリンポンプを中心とした管理デバイスは、モニタリングデバイスを上回り、2031年までに年平均成長率13.72%で成長すると予測されています。

在宅ケアデバイス需要を促進する要因は何ですか?

遠隔医療の普及、SugO365などのサブスクリプションバンドル、および低価格CGMオプションが、在宅ケアセグメントの年平均成長率14.29%を牽引しています。

CGMの普及がいまだ限定的な理由は何ですか?

14日間ユニットあたりRM279という高いセンサーコストと、湿度に関連した接着不良が広範な使用を制約しています。

地場工場は価格にどのような影響を与えますか?

DexcomとInsuletの施設は供給の安全性を高め、将来的な大量調達割引を可能にする可能性がありますが、現在の生産量の大部分は輸出市場を対象としています。

最終更新日: