インドネシア石油・ガス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

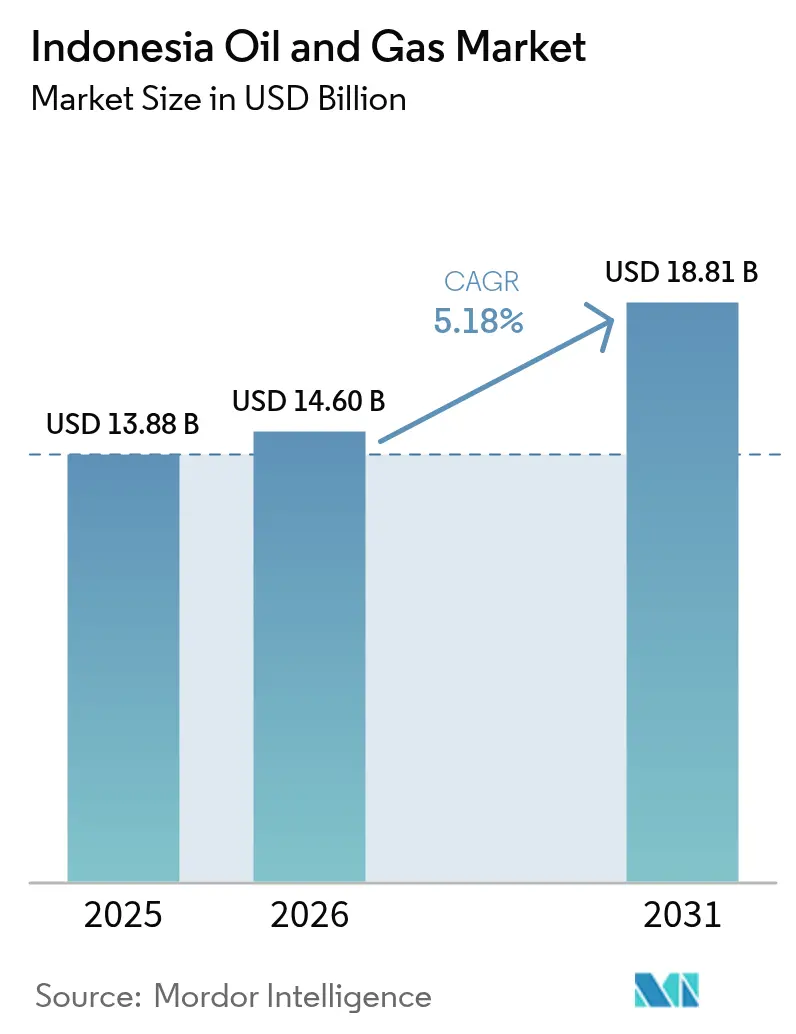

| 基準年の市場規模 (2025) | 13.88 十億米ドル |

| 市場規模 (2026) | 14.6 十億米ドル |

| 市場規模 (2031) | 18.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア石油・ガス市場分析

インドネシア石油・ガス市場規模は、2025年の138億8,000万米ドルから2026年には146億米ドルに成長し、2026年から2031年にかけてCAGR 5.18%で2031年までに188億1,000万米ドルに達すると予測されています。

このトレンドは、インドネシアの石油・ガス市場が長期にわたって成熟した陸上盆地から、海上成長、炭素回収統合、およびデジタル変革へとシフトしていることを示しています。旺盛な国内需要、有利な生産分配条件、および深海での発見が、探鉱への資本流入を拡大する一方、老朽化したインフラをオンラインに保つ保守・ターンアラウンド活動からのサービス収益を維持しています。競争の激しさは、国内生産量の60%を占めるPertaminaの存在感、先進的な回収技術を活用した国際石油会社(IOC)の復帰、そしてCCUSハブへの投資拡大によって形成されており、これらが油田寿命を延長してライフサイクル排出量を削減します。ナトゥナ海、アバディ・マセラ、マハカム・デルタの海上油田はプロジェクト経済学を再定義しており、FPSO(浮体式生産貯蔵積出設備)と海底タイバックが初回生産までの期間を大幅に短縮しています。一方、小規模LNGソリューションは遠隔地の島々や鉱業地域へと市場を拡大しています。

レポートの主要な要点

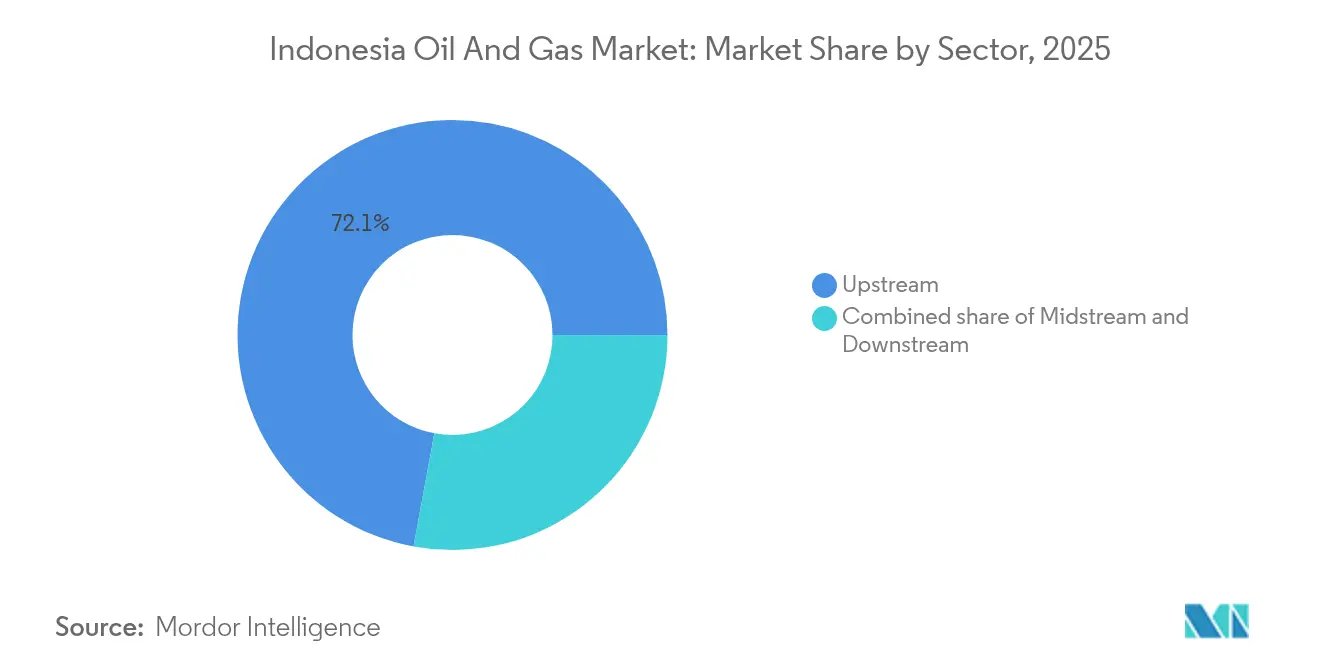

- セクター別では、上流活動が2025年にインドネシア石油・ガス市場シェアの72.10%を占めた一方、中流および下流セグメントはそれぞれ2031年まで年平均成長率(CAGR)4.75%および4.22%で成長すると予測されています。

- 立地別では、海上開発が2031年までCAGR 5.92%で進展しており、2025年にインドネシア石油・ガス市場規模の58.10%を占めた成熟した陸上セグメントを上回るペースとなっています。

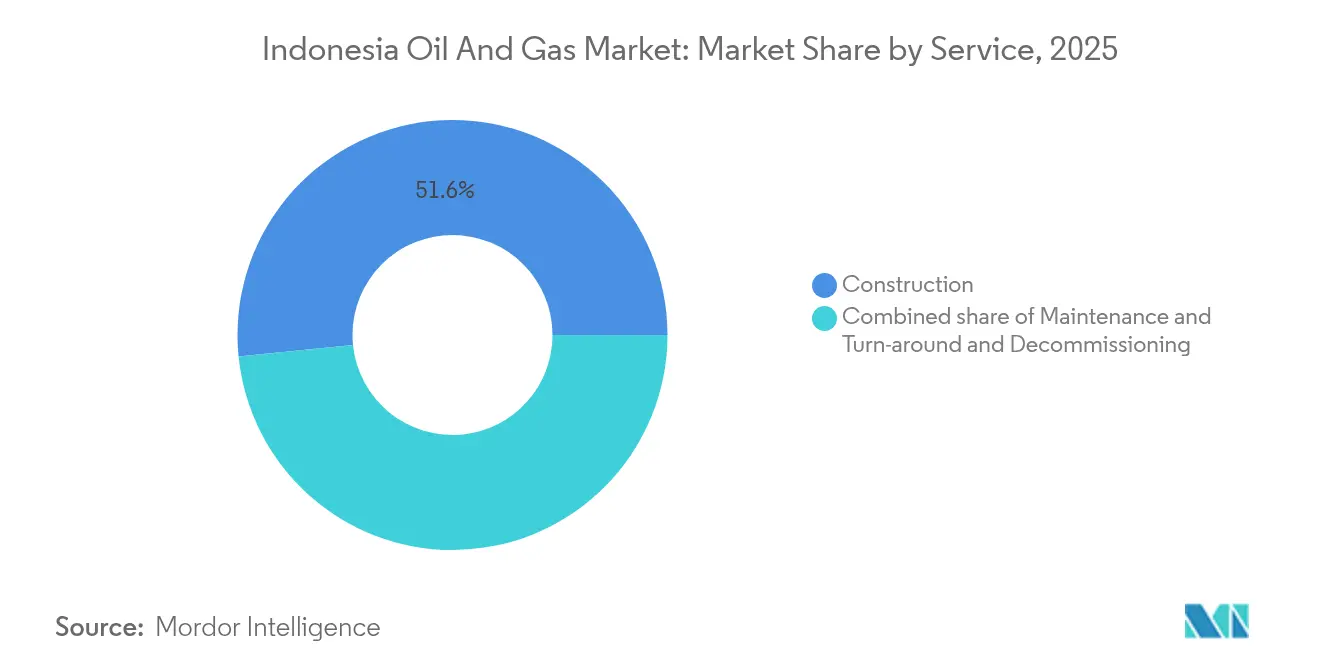

- サービス別では、保守・ターンアラウンドサービスがCAGR 6.05%で拡大すると予測されているものの、建設サービスが2025年のインドネシア石油・ガス市場規模の51.60%のシェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア石油・ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 成長する中間層による旺盛な国内需要 | +0.8% | ジャワ、スマトラ、カリマンタンの都市部に集中した全国的影響 | 中期(2~4年) |

| 1日あたり原油100万バレルおよびガス120億立方フィート/日(Bcf/d)を目指す政府の推進策 | +1.1% | ナトゥナ、マハカム、東ジャワ盆地に重点を置いた全国的影響 | 長期(4年以上) |

| 北東アジアへのLNG輸出アービトラージ | +1.0% | ボンタン、タングー、および計画中のジャワ-1設備を中心とする沿岸地域 | 中期(2~4年) |

| 国際石油会社(IOC)を惹きつけるPSCグロス・スプリット優遇措置 | +0.7% | フロンティア盆地および深海ブロックで初期の恩恵を受ける全国的影響 | 短期(2年以内) |

| 成熟油田の経済性を高める炭素回収ハブ | +0.4% | 南スマトラ、中部ジャワ、東カリマンタンの成熟盆地 | 長期(4年以上) |

| 人工知能(AI)対応のデジタル油田による揚油コスト削減 | +0.5% | PertaminaおよびIOCの操業におけるパイロット実施を含む全国的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

成長する中間層による旺盛な国内需要

インドネシアの成長する中間層がガソリン、軽油、石油化学製品の消費を押し上げており、1日当たりの原油需要は2025年のおよそ160万バレルから2030年までに180万バレルに達すると予測されています。[1]エネルギー鉱物資源省、「エネルギー見通し2025-2035」、esdm.go.id ジャワの都市化率が60%を超えており、効率化推進にもかかわらず輸送用燃料の使用を促進する一方、個人所得の上昇がプラスチックや包装材への需要を底支えしています。天然ガス需要は2030年までに1日120億立方フィート(Bcf/d)に達すると見込まれており、複合サイクル発電所が再生可能エネルギーの断続性を補完し、産業用ボイラーの需要を満たします。燃料補助金改革による節減分が道路、港湾、大量輸送プロジェクトに振り向けられ、さらなるエネルギー需要を刺激し、国内炭化水素への長期的な需要を強化しています。

2030年までに原油1日100万バレルおよびガス120億立方フィート/日(Bcf/d)を目指す政府の推進策

SKK Migas(石油・ガス上流事業実施特別作業部会)は、精製製品需要の60%をすでに輸入に依存している状況を改善するため、石油1日100万バレルおよびガス1日120億立方フィートを目標としています。主要な推進要因には、ファスト・トラック承認が予定される127ブロック、増産回収に対する財政優遇措置、および限界貯留層からの生産量を向上させるデジタル油田監視が含まれます。アバディLNGおよびタングーの拡張プロジェクトがガス供給力を支える一方、ミナスおよびドゥリでのスチームフラッドおよびケミカルEOR(石油増進回収)イニシアチブが基底生産量の低下を緩やかにしています。規制面ではグロス・スプリット型PSCが監査を合理化し、早期キャッシュフローを保証することで、Chevron、Harbour Energy、Medcoをフロンティア鉱区へと誘致しています。

北東アジアへのLNG輸出アービトラージ

インドネシアはボンタンおよびタングーからの年間3,400万トン(MTPA)の稼働LNG能力を有しており、伝統的に日本、韓国、中国に供給しています。これらの市場ではスポット価格が国内価格を100万英熱量単位(MMBtu)当たり2~3米ドル上回ることがあります。アバディLNGが年間950万トンを追加供給する一方、政策立案者は国内引き取り量の膨張によりインドネシアが今後10年の終わりに純輸出国から純輸入国へと転換する可能性を警告しています。Pertaminaの15億米ドルのモジュール式再ガス化設備プログラムにより、離島での軽油代替が可能となり、地方へのガス普及を拡大し、輸出減少を部分的に緩和しています。生産者はアービトラージが可能な場合には取引機会を捉えながら、政策リスクをヘッジする長期的なインドネシア向け契約を優先するという二重市場戦略を取っています。

国際石油会社(IOC)を惹きつけるPSCグロス・スプリット優遇措置

2017年に導入されたグロス・スプリット型PSCは、事業者に固定生産量の割合を事前に付与することで、詳細なコスト回収監査の必要性を排除しています。[2]Upstream Online, "Gross-Split PSCs Lure IOCs Back", upstreamonline.com その後の修正により、深海、高CO₂、またはCCUS統合プロジェクトに対するスプリットが強化され、旧来の条件と比較して税引き後内部収益率(IRR)が最大4ポイント高くなっています。早期のキャッシュの可視性により、TotalEnergiesがマハカムへの追加掘削に戻り、Shellが売却後の失敗を経てコリドール・ブロックに再参入しました。先行者利益として、生産資産に紐づく認証済み回収のカーボン・クレジット適格性が含まれており、プロジェクトのブレンド正味現在価値(NPV)を高めています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 再生可能エネルギーの普及と電気自動車(EV)の導入 | -0.4% | ジャワおよび都市部で加速した影響を持つ全国的規模 | 中期(2~4年) |

| 老朽化盆地からの生産量の低下 | -0.7% | レガシー生産地域:南スマトラ、中部ジャワ、東カリマンタン | 短期(2年以内) |

| 土地権利・先住民コミュニティとの紛争 | -0.3% | パプア、カリマンタン、スマトラ遠隔地域 | 長期(4年以上) |

| ESG連動型資金調達の制約 | -0.4% | インドネシアの上流プロジェクトへの波及効果を持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの普及と電気自動車(EV)の導入

インドネシアは2025年までに再生可能エネルギーの普及率23%、2060年までにカーボンニュートラルを目指しており、建設中の合計10GWの太陽光、風力、地熱設備への資本が化石燃料プロジェクトから転換されています。EV組み立て工場への財政優遇措置が世界の自動車メーカー(OEM)を西ジャワへ誘致しており、2030年までに200万台のバッテリー電気自動車(BEV)を普及させるという国家目標と合致しています。ガスは依然として断続性を補完していますが、有料道路回廊に沿って充電ネットワークが密になるにつれ、長期的なガソリン需要は侵食されます。しかし、インフラのギャップと価格感応度が短期的な代替を緩やかにしており、インドネシア石油・ガス市場は中核的な輸送・産業セグメントを維持しています。

老朽化盆地からの生産量の低下

ミナス、ドゥリ、マハカムでは、ウォーターフラッドおよびスチームサイクルの実施にもかかわらず、年間5~8%の生産量低下が続き、揚油単位コストが年15~20%増加しています。[3]Pertamina, "Enhanced Recovery at Minas and Duri", pertamina.com かつてインドネシア最大のガスハブであったマハカム・デルタは、現在1日6億立方フィート(MMcf/d)の生産量となっており、ピーク時の1日10億立方フィート(Bcf/d)以上から低下しています。AI(人工知能)を活用したウェル診断がアタカでの最適化時間を66%短縮しましたが、基底生産量の低下は依然として新規プロジェクトの立ち上がりよりも速いペースで国内生産量を侵食しています。1日100万バレル(mb/d)を維持するためには、継続的な追加掘削、EOR(石油増進回収)パイロット、およびサテライト油田からの加速したタイバックが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が市場成長を牽引

インドネシアの石油・ガス市場において、上流セグメントの市場規模は2025年に100億1,000万米ドルであり、全体収益の72.10%を占め、2031年までCAGR 5.55%で成長すると予測されています。主要な資本投資として、BPの70億米ドルのタングーUCCおよびInpexの200億米ドルのアバディLNGプロジェクトがあり、長期サイクルガスプロジェクトへの企業の持続的な信頼を示しています。生産分配改革、デジタル地下イメージング、および貯留層ロボティクスが既存坑井からの回収率を向上させ、盆地が成熟する中でも上流のキャッシュフローを強化しています。

グロス・スプリット型PSCが透明性を高め、コストの確実性がChevronのラパック・ブロックへの復帰とHarbour Energyのツナでの追加掘削キャンペーンを促しています。PertaminaとFPT Softwareが展開したデジタル資産インテグリティシステムにより、計画外停止が15%削減され、AI(人工知能)統合がもたらす運用上の優位性が実証されています。中流の拡張(中部スラウェシとジャワを結ぶ新規パイプライン)が輸送経済性を保護する一方、トゥバン製油所での下流石油化学統合が重質原油を高マージンのオレフィンへと転換しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

立地別:海上の成長が陸上の成熟を上回るペースで進展

陸上操業は2025年においてもインドネシア石油・ガス市場シェアの58.10%を占めていますが、海上のCAGRが5.92%と高く、増分生産量の創出が期待される場所を示しています。ナトゥナ海の深海坑井は、高額な固定プラットフォームを回避するFPSO(浮体式生産貯蔵積出設備)に支えられ、当初流量が1日10,000バレルを超えています。アバディFLNG(浮体式液化天然ガス設備)の海底から陸上への設計は、厳格な海洋空間指令への準拠と、プロジェクト期間の短縮を実現しています。

陸上の生産者は揚油コストの上昇とコミュニティ許認可の問題に直面しており、Pertaminaはドゥリでのスチームフラッドとロカン(Rokan)でのポリマーフラッドのパイロット試験を強化しています。対照的に、海上の事業者はワイヤード・ドリル・パイプ・テレメトリーを用いて方向性掘削を最適化し、坑井作業日数を短縮しています。環境管理は引き続き厳格であり、SKK Migasによる海底タイバックの承認には、海洋哺乳類モニタリングおよびゼロ排出義務が前提条件として求められています。

サービス別:保守の複雑性がサービス成長を牽引

建設は2025年のインドネシア石油・ガス市場シェアの51.60%を維持しており、パイプライン建設、LNGタンク、ガス火力発電所が大規模な重量土木工事を必要としたためです。しかし、保守・ターンアラウンドサービスはCAGR 6.05%で成長すると予測されており、坑井の70%が成熟坑井と分類され、状態ベースのサービスを必要としているため、全体的な生産量の伸びを上回るペースとなっています。予知分析がマハカムでのポンプ故障を18%削減し、ドローンおよびクローラーロボットがシャットダウンなしでフレアスタックを点検しています。

廃坑・撤去がニッチな分野として台頭しており、2030年までに12基の海上プラットフォームが廃止予定であり、3億米ドルの坑井閉鎖・放棄(プラグ・アンド・アバンドン)契約が見込まれています。デジタルツインとモジュール式坑井閉鎖設備を組み合わせたサービスプロバイダーが、厳格な国内コンテンツ規則のもとで競争優位を確保しています。ジャカルタのリアルタイム・コラボレーションセンターがカリマンタンの作業現場と連携し、最小限の出張コストおよび温室効果ガス排出で専門家による監督を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

南スマトラは国内原油のおよそ25%を供給しており、1960年代に生産を開始した油田の寿命を延ばすためにスチーム補助重力排出法(SAGD)を活用しています。増産回収により回収率が40%まで向上し、自然生産量低下を緩和するとともに、ジャワの自動車燃料需要を満たすチラチャップ製油所への安定供給を維持しています。東カリマンタンのマハカム・デルタは現在ブラウンフィールドとなっており、2025年の生産量が1日6億立方フィート(MMcf/d)に落ち込んでいますが、依然としてボンタン向けLNG原料ガスの供給の要となっています。

ナトゥナ盆地には高CO₂ガスが推定200兆立方フィート(Tcf)埋蔵されていると推定されており、東ナトゥナのようなTcf規模の貯留層は炭素回収コストの低下とガス価格の上昇を待って休眠状態にあります。中部ジャワは低下する陸上液体生産と製油所のスループット増加のバランスをとりながら、甘口原油を輸入してナフテン系留分とブレンドし、中間留分の収率を最大化しています。パプアのアラフラ海沿岸の海上探鉱見込み地区はインフラの不足と未解決の土地権利問題によって阻まれており、ほとんど未探査のままです。しかし、政府の新しい「リング・フェンス」方式の財政モデルが加速償却を提供し、掘削を誘致しています。

深海クラスターはインドネシアのフロンティアを形成しており、水深2,500メートルの能力、ダイナミック・ポジショニング・リグ、および15,000psi定格の海底ツリーを必要とします。政府の海洋ゾーニングがマグロ漁業とサンゴ礁保護との共存を確保しており、探鉱計画には油流出モデリング、廃棄物管理、および廃坑・撤去エスクロー手配を詳述した環境影響評価の通過が求められます。

競合情勢

インドネシア石油・ガス市場は適度に集中しており、Pertaminaが原油・ガス生産量の約60%を占めています。Chevron、Shell、ExxonMobilがさらに合計20%前後を分担し、残りはMedco、Harbour Energy、Jadestone、および独立系企業の間で分配されています。[4]インドネシア・ビジネス・ポスト「プルタミナ市場シェア」indonesiabusinesspost.com グロス・スプリット型PSCが官僚主義を削減し、機動力のある事業者が野猫掘削と商業化を迅速に進めることを可能にしています。国際メジャー各社は複雑な貯留層に対して深海技術とCCUS(炭素回収・利用・貯留)能力を活用し、国内コンテンツ要件を満たすために地元事業者と共同事業を形成しています。

技術競争が競争関係を形成しており、Schlumbergerのアバディでのデジタルロックスタディがリザーバーモデリングを加速し、Halliburtonのナトゥナにおけるスマートコンプリーションが稼働率を向上させ、Baker Hughesが250バール定格の炭素回収コンプレッサーを供給しています。PertaminaはAI(人工知能)に多額の投資を行い、FPT Softwareと提携して3万センサーからなるIoT(モノのインターネット)メッシュを構築し、2024年までに回収率を向上させ、ダウンタイムを12%削減しました。小規模LNG(液化天然ガス)バリューチェーンが成長機会を提供しており、Pertaminaの関連会社であるPGNがミニFSRU(浮体式貯蔵再ガス化設備)を展開し、Chart IndustriesがスンバのISOタンクをトラック輸送LNG用に供給しています。

財政政策が参入障壁を構築しており、設備に対する国内コンテンツ閾値35%、トップサイド用国内製造ヤード、および義務的な知識移転が既存事業者の差別化要因を確保しています。環境資格が入札評価で考慮されるようになっており、CCS(二酸化炭素回収・貯留)への参加、メタン排出強度目標、およびESG(環境・社会・ガバナンス)開示がライセンス付与に影響を与えています。

インドネシア石油・ガス産業のリーダー企業

PT Pertamina

Chevron Corporation

Petroliam Nasional Berhad

Exxon Mobil Corporation

PT Medco Energi Internasional Tbk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:シンガポールに拠点を置く天然ガス会社Conrad Asia Energyが、インドネシアにおける2つの生産分配契約(PSC)の操業・資源状況を公表しました。

- 2025年7月:ACWA Power、Danantara、Pertaminaがインドネシア全土で5GWのハイブリッド再生可能エネルギー・ガスプロジェクトに100億米ドルを投資することを誓約しました。

- 2025年4月:Jadestone Energyが東ジャワ沖合での1億3,000万米ドルのアカタラ・ガスプロジェクトを開業し、1日1,500万立方フィート(MMcf/d)で生産を開始し、1日2,500万立方フィート(MMcf/d)のプラトー生産を目指しています。

- 2024年11月:BPが70億米ドルのタングーUCCに最終投資決定を下し、年間1,140万トンの液化能力拡張と、年間250万トンのCO₂注入能力を持つ東南アジア最大のCCUSハブを組み合わせたプロジェクトを承認しました。

インドネシア石油・ガス市場レポートの調査範囲

石油・天然ガス市場はエネルギー市場における主要産業であり、世界の一次燃料源として世界経済に多大な影響を与えています。石油・ガスの生産と流通に関わるプロセスとシステムは非常に複雑で、資本集約的であり、最先端の技術を必要とします。

インドネシアの石油・ガス市場はセクター別に上流、中流、下流に区分されています。市場規模および予測は、上記の全セグメントについて数量ベースで実施されています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃坑・撤去 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃坑・撤去 |

レポートで回答される主要な質問

2026年のインドネシア石油・ガス市場の規模はどれほどですか?

インドネシア石油・ガス市場の規模は2026年に146億米ドルと評価されており、2031年まで年平均成長率(CAGR)5.18%で成長する見込みです。

セクター別でどのセグメントが収益をリードしていますか?

上流活動が2025年に72.10%のシェアで支配的であり、新規油田開発および増産回収プロジェクトに支えられています。

インドネシアにおける海上投資を促進している要因は何ですか?

深海での発見、有利なグロス・スプリット型生産分配契約(PSC)条件、およびFPSO(浮体式生産貯蔵積出設備)の導入が、2031年までにCAGR 5.92%での海上成長を後押ししています。

Pertaminaがインドネシアのエネルギーセクターにとって中心的な存在である理由は何ですか?

Pertaminaは国内石油・ガス生産量の約60%を占め、製油所を運営するとともに、油田寿命を延長するためのデジタル化およびCCUS(二酸化炭素回収・利用・貯留)イニシアチブを主導しています。

インドネシアはLNG輸出と国内需要のバランスをどのように取っていますか?

既存の液化設備が北東アジアに供給する一方、15億米ドルの資金に裏付けられた小規模LNGインフラが、ガスを遠隔地の国内市場へ振り向けています。

CCUSはインドネシアの将来的な生産においてどのような役割を果たしていますか?

BPのタングーUCCプロジェクトのような取り組みは、年間250万トンのCO₂貯留能力を統合し、成熟油田の経済性を高めるとともに、カーボンニュートラル目標との整合を図っています。

最終更新日: