インド医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

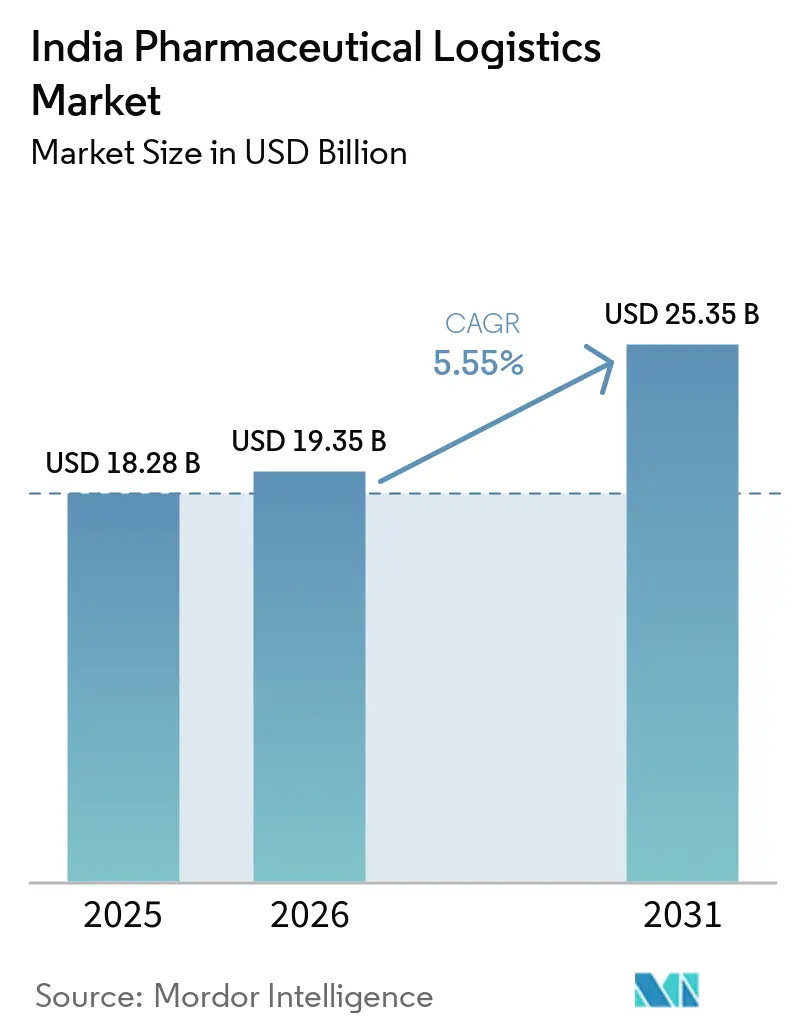

| 基準年の市場規模 (2025) | 18.28 十億米ドル |

| 市場規模 (2026) | 19.35 十億米ドル |

| 市場規模 (2031) | 25.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド医薬品物流市場分析

インド医薬品物流市場規模は、2025年の182億8,000万USDから2026年には193億5,000万USDに増加し、2031年までに253億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.55%で成長すると予測されています。

インドは世界最大のジェネリック医薬品供給国として、世界のジェネリック医薬品輸出量の20%を占めており、国内外の流通フローの規模と複雑性は引き続き拡大しています。2025年度の医薬品輸出額は305億USDに達し、国内医薬品事業は600億USDに上り、工場出荷、冷蔵保管、幹線輸送、ラストマイル配送全体にわたって需要が活発に維持されています。市場はまた、バイオロジクス、ワクチン、特殊注射剤、より厳格に規制された製品フローへのシフトによって再編されており、温度管理、トレーサビリティ、GDP準拠の取り扱いの価値が高まっています。多国籍オペレーターが主要ハブで医薬品グレードの資産を拡大する一方、国内専門業者はローカルリーチ、冷蔵輸送能力、多温度帯オペレーションによって自社のポジションを守っており、競争圧力は高まっています。予測期間中の最大の機会は、医薬品メーカーがベンダー数を削減し、より少数の認定パートナーに多くのビジネスを集約する中で、準拠したコールドチェーンインフラとデジタル可視性を組み合わせることができるオペレーターにあります。

主要レポートのポイント

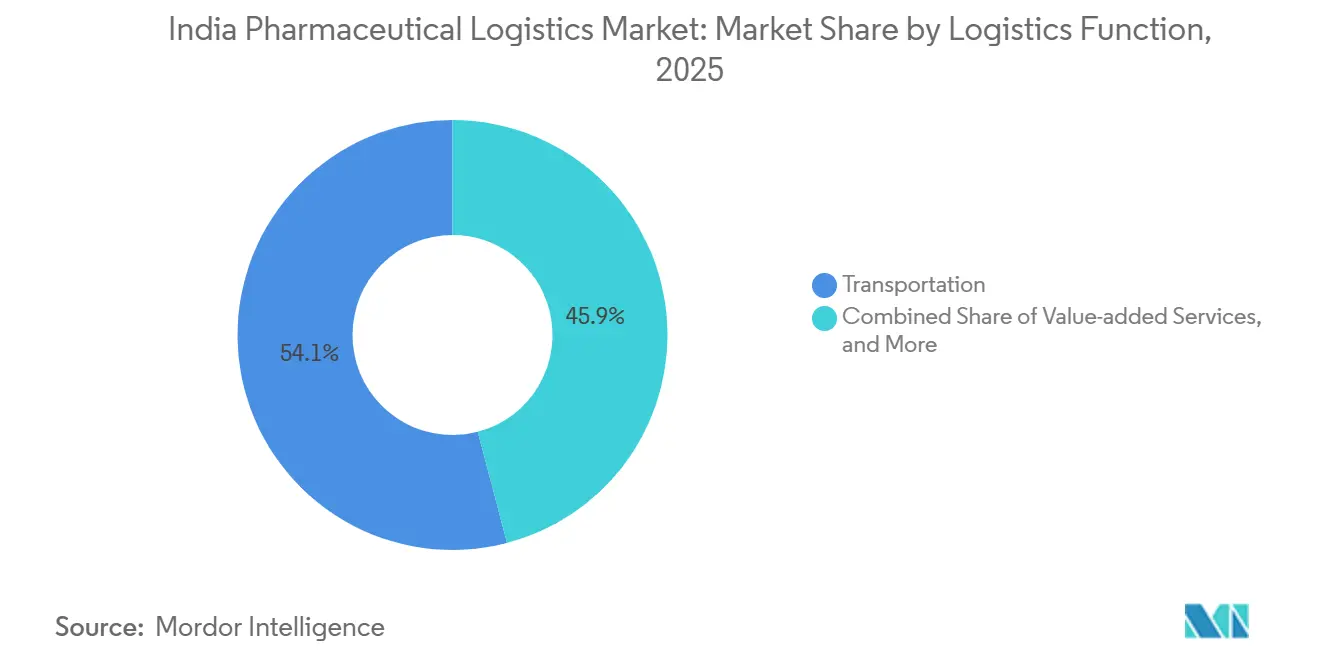

- 物流機能別では、輸送が2025年のインド医薬品物流市場シェアの54.07%を占め、付加価値サービスは2031年にかけてCAGR 8.38%で拡大すると予測されています。

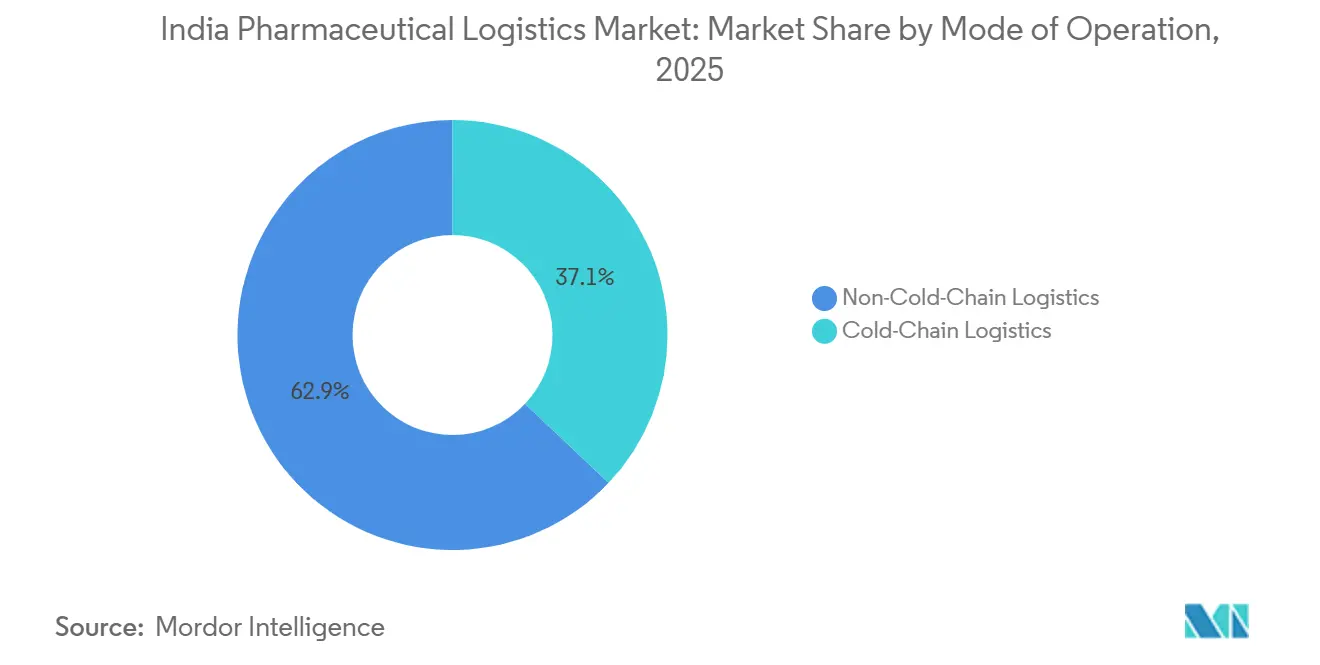

- 運営モード別では、非コールドチェーン物流が2025年のインド医薬品物流市場シェアの62.93%を占め、コールドチェーン物流は2031年にかけてCAGR 7.55%で成長すると予測されています。

- 製品タイプ別では、処方薬が2025年の市場シェアの46.12%を占め、細胞・遺伝子治療薬は2031年にかけてCAGR 8.69%で成長すると予測されています。

- 地域別では、西インドが2025年のインド医薬品物流市場シェアの29.84%を占め、南インドは2031年にかけてCAGR 6.93%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド医薬品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度管理が必要なバイオロジクスおよびワクチンへの需要増加 | +1.5% | 全国規模、ハイデラバード、プネー、ベンガルール、アーメダバードの医薬品クラスターに集中 | 短期(2年以内) |

| 製造規模拡大を促進する政府の生産連動型インセンティブ制度 | +1.3% | 全国規模、グジャラート、テランガーナ、ヒマーチャル・プラデーシュ、アーンドラ・プラデーシュで初期段階の成果 | 中期(2〜4年) |

| 国内医薬品製造クラスターの成長 | +0.8% | マハーラーシュトラ、グジャラート、テランガーナ、タミル・ナードゥ、アーンドラ・プラデーシュ | 中期(2〜4年) |

| 電子薬局およびD2C医薬品流通の拡大 | +0.9% | 全国規模、第1層および第2層都市圏で特に顕著な成果 | 短期(2年以内) |

| CDSCOによるRFIDベースのトラック・アンド・トレース義務化 | +0.5% | 全国規模、医薬品輸出ハブで早期コンプライアンス成果 | 中期(2〜4年) |

| 有効期限コンプライアンス義務化に伴う逆物流の急増 | +0.4% | 全国規模、州レベルの流通ネットワークへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の生産連動型インセンティブ制度

インド医薬品物流市場の需要は、医薬品およびバルク原薬の生産連動型インセンティブ(PLI)プログラムによる規模拡大とともに高まっている。2025年12月時点で、両スキームの累積投資額はINR 41,943クロール(46.6 ビリオン 米ドル)に達し、当初のコミットメント目標であるINR 17,275クロール(19.2 ビリオン 米ドル)の2倍以上となった。両スキームの累積売上高は1,988品目にわたりINR 3,35,036クロール(372.8 ビリオン 米ドル)に達し、INR 2,15,248クロール(239.5 ビリオン 米ドル)相当の輸出を含んでおり、生連動型インセンティブがすでに国内・輸出チャネル全体で物流量の増加を牽引していることを示している。より重要な変化は製品ミックスにあり、同プログラムはバイオ医薬品、複雑なジェネリック医薬品、および自己免疫療法を優遇しており、これらは従来の経口固形剤よりも厳格な温度管理および取り扱い管理を必要とする。2026-27年度連邦予算もバイオファーマSHAKTIイニシアチブを5年間でINR 10,000クロール(11.1 ビリオン 米ドル)で支援し、1,000以上の認定臨床試験サイトを目標としており、これは専門輸送およびコンプライアンス準拠の倉庫保管需要の長期サイクルを示唆している[1]「インドの医薬品のグローバルな位置づけ」、インド政府、pib.gov.in。

温度管理が必要なバイオロジクスおよびワクチンへの需要増加

インドの医薬品物流市場は、温度感受性医薬品へのより急速なシフトによって牽引されています。インドはニセフの世界ワクチン調達の60%を供給し、DPTおよびBCGワクチンの世界需要の40%〜70%を満たしており、ワクチン取り扱い能力は物流計画の中心に位置し続けています。同時に、2026年から2030年にかけて40以上の主要ブランド医薬品の特許崖が、インドのメーカーをバイオロジクス、GLP-1アナログ、通常2℃〜8℃の管理を必要とする特殊注射剤へと誘導しています。これは主に経口固形剤のバルク輸送向けに構築されたコールドチェーンに圧力をかけており、感受性の高い治療薬には対応が不十分な状況です。Kuehne+Nagelは2025年12月にベンガルールで、2026年5月にハイデラバードでHealthChain認定クロスドックを追加し、APIおよびワクチン輸出業者を支援しており、プロバイダーがこの新しい製品ミックスに合わせて資産を再設計していることを示しています。

電子薬局およびD2C医薬品流通の拡大

インド医薬品物流市場の要件も変化しています。オンラインフルフィルメントは従来の卸売流通とは大きく異なる運営ニーズを持つためです。Tata 1mgは2026年度に既存事業全体でEBITDA黒字化を達成し、このビジネスモデルが顧客獲得のみを目的とするのではなく、持続可能な規模へと移行していることを示唆しています。これにより、分割ケースピッキング、コールドバッグによるラストマイル配送、シリアライゼーション連動の注文追跡、都市内でのより厳格なサービス時間帯への需要が高まっています。BlinkitやZeptoなどのプラットフォームによるクイックコマースの拡大は、医薬品配送を2時間以内の契約へと押し進めており、オンライン薬局規制の整備が進む中で、将来のコンプライアンス要求はすでに急成長している配送基盤の上に積み重なることになります。

CDSCOによるRFIDベースのトラック・アンド・トレース義務化

インド医薬品物流市場における競争は、エンドツーエンドの可視性とスキャンベースのコンプライアンスを提供できるプロバイダーへとシフトしています。CDSCOのQRベーストレーサビリティへの推進は、すでにメーカーとサービスプロバイダーを一次・二次包装でのバッチレベル認証へと移行させており、ワクチン、抗菌薬、抗がん剤、麻薬をカバーするより広範な提案が2025年10月に協議のために公表されました。トレーサビリティ規則が拡大されると、倉庫システム、仕分けポイント、クロスドックは入荷、保管、出荷全体にわたるスキャン能力を必要とします。これにより、物理的な貨物取り扱いとともにリアルタイムダッシュボードを提供できるオペレーターの価値が高まります。アップグレードに失敗したプロバイダーは医薬品契約を失うリスクがあり、メーカーはサプライチェーン全体でシリアライゼーションと監査規律を推進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大都市圏および第1層医薬品ハブを超えた断片化したコールドチェーンインフラ | -0.7% | 全国規模、東部諸州、中部インド、農村部の第2層・第3層回廊で顕著 | 短期(2年以内) |

| 進化するGDP監査フレームワークおよび改訂スケジュールM要件の高いコンプライアンスコスト | -0.5% | 全国規模、中小企業の物流オペレーターおよび小規模3PLに不均衡な影響 | 中期(2〜4年) |

| 鉄道沿線の医薬品グレード倉庫および温度管理鉄道インフラの不足 | -0.3% | 全国規模、特に中部および東部の鉄道回廊に影響 | 長期(4年以上) |

| ディーゼル冷蔵車両への炭素税導入見込みによるコスト効率的なラストマイルコールドチェーン配送の制限 | -0.2% | 全国規模、高量道路貨物回廊でより高いエクスポージャー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大都市圏を超えた断片化したコールドチェーンインフラ

インド医薬品物流市場の拡大は、準拠した冷蔵インフラの不均一な普及によって依然として制限されています。ネットワークは少数の大都市圏と製造ハブに集中しており、第2層、第3層、農村回廊では温度管理輸送・保管が依然として不十分です。インドには3,500以上のコールドチェーンオペレーターが存在しますが、WHO-GDP基準を満たしているのはわずか8%〜10%であり、感受性の高い医薬品取り扱いに必要な品質水準を下回るネットワークが大部分を占めています[2]「インドの医薬品物流が特許崖に正面から向き合う」、ITLN、itln.in。Blue Dartの全国オペレーション責任者は2026年に、バイオロジクス、インスリン、ワクチンが都市部の需要センターを超えて移動する中でも、第2層、第3層、農村地域では温度管理輸送・保管が依然として限られていると述べました。小規模な地域オペレーターは多くの場合、バリデーション、バックアップ電源、継続的モニタリングシステムのコストを吸収できず、主要回廊外でのネットワーク品質改善が遅れています。

進化するGDP監査の高いコンプライアンスコスト

インド医薬品物流市場の正規化は、医薬品顧客にサービスを提供するオペレーターのコスト基盤も引き上げている。スケジュールMの実施は2026年1月に完全施行となり、関連するGDP(医薬品流通適正基準)規律により、物流プロバイダーはより頻繁な監査、より厳格なSOPの整備、逸脱管理記録、および各取り扱いポイントにおける有資格人員の配置を求められている。2026年に実施されたMSME医薬品企業の調査では、70%以上が品質管理とコンプライアンスを最大のコスト要因として挙げており、改訂要件を満たすためにINR 20クロール(2.22 ミリオン 米ドル)超のインフラ投資を見込む企業もあった。これらのコスト圧力は物流契約にも波及しており、コンプライアンス準拠の輸送・保管には、より多くの文書化、より多くの訓練を受けたスタッフ、およびより優れたハードウェアが必要となっている。この負担は二次流通市場における中小規模の3PLにとってより重く、中期的にはより大規模な認定オペレーターへのシェア移行を促す可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:道路ネットワークが量を支え、付加価値サービスがマージンを定義する

輸送は2025年のインド医薬品物流市場シェアの54.07%を占め、道路貨物が国内医薬品流通の中核的な移動層であり続けることを確認しています。インドの630万kmの道路ネットワークが750以上の地区への配送を支援しており、直接リーチがモーダルシフトよりも重要であるため、トラックは依然として不可欠です。航空貨物は量は少ないものの、バイオロジクス、臨床試験材料、緊急API輸送、特に米国、欧州、ASEAN市場への輸出レーンでキログラム当たりの収益が大幅に高くなっています。海上輸送および内陸水路は、長い輸送時間が必要な基準での温度管理とモニタリングの維持を困難にするため、医薬品用途では依然として限定的です。

付加価値サービスはCAGR 8.38%で最も速い成長を記録すると予測されており、インド医薬品物流産業が純粋な輸送・保管契約を超えて移行していることを示しています。医薬品顧客は、包装、キッティング、シリアライゼーション支援、逆物流、文書管理を統合契約内でますます組み合わせています。倉庫保管・流通もより活発になっています。湿度管理、バッチ分離、温度マッピング、GDP準拠のSOP実行が、オプションサービスではなく日常業務の一部となっているためです。鉄道は依然として小規模ですが、2026年5月にハイデラバードからナバ・シェバへ開始されたMaersk-CONCORの週次冷蔵回廊は、出荷密度が十分に高い場合に専用医薬品鉄道ルートが機能することを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

運営モード別:コールドチェーンが加速し、非コールドチェーンが安定化

非コールドチェーン物流は、処方ジェネリック医薬品、OTC医薬品、および多くの医療機器が依然として常温品として流通しているため、2025年のインド医薬品物流市場規模の62.93%を占めた。この大きなシェアは、経口固形剤、標準製剤、および広範な国内流通を基盤とするインド医薬品生産の数量プロファイルを反映している。それでも、ワクチン、バイオ医薬品、および特殊療法が輸出フローにおいてより大きな役割を担うにつれ、バランスは変化しつつある[3]「インド医薬品サプライチェーンの変化するダイナミクス」、IPA India、ipa-india.org。これは、非コールドチェーンの成長がネットワークのより低温で専門的な部分よりも安定的に推移する可能性が高いことを意味する。

コールドチェーン物流は、2031年までのインド医薬品物流市場において7.55%のCAGRで成長すると予測されており、最も急速に拡大するオペレーティングモデルとなっている。Snowman Logisticsは2026年度にコルカタ、クリシュナパトナム、クンドリ、ジャイプールで設備を拡張しており、オペレーターが既存および未開拓の輸送回廊の両方でフットプリントを拡大していることを示している。オペレーティングモデルも変化しており、プロバイダーは保管重視の体制からネットワークオーケストレーション、モニタリング、およびより統合された管理レイヤーへと移行している。改訂スケジュールおよびWHO-GDP基準への準拠が重要な選定要因となりつつあり、コールドチェーンオペレーターは地理的リーチと同様に監査対応力とデータ品質でも評価されるようになっている。

製品タイプ別:処方薬の量が細胞・遺伝子治療薬の戦略的重要性を覆い隠す

処方薬は2025年のインド医薬品物流市場シェアの46.12%を占め、主要製造州から全国流通へと移動するジェネリック製剤、注射剤、API輸送の規模に支えられています。このセグメントは、グジャラート、ヒマーチャル・プラデーシュ、テランガーナの生産拠点を全国の流通業者や病院と結ぶ安定した高頻度の出荷パターンから恩恵を受けています。OTC医薬品は消費者健康需要を通じて量を増やし続けており、バイオロジクスおよびバイオシミラーはインドのメーカーが国内および規制された輸出市場向けの生産を増加させるにつれてシェアを拡大しています。臨床試験材料も、インドがバイオファーマSHAKTIの推進の下で後期試験における役割を強化するにつれてますます重要性を増しています。

細胞・遺伝子治療薬は、現在のベースは依然として小規模ですが、インド医薬品物流市場規模において2031年にかけてCAGR 8.69%で最も速い成長を記録すると予測されています。その物流プロファイルは大きく異なり、輸送には-80℃から-196℃の超低温、高度にバリデートされたコンテナ、専用クーリエプロトコル、チェーン・オブ・アイデンティティ文書が必要な場合があります。タタ記念病院やAIIMSなどの機関におけるインドの発展するCAR-Tおよびアドバンストセラピーはこれらのサービスに対する初期の国内需要を生み出しています。DHLのヘルスケアネットワーク拡大は、細胞・遺伝子治療薬のエンドツーエンドの可視性を強調し、インドを優先拡大市場として名指しており、このニッチから高付加価値の物流業務が生まれつつあることを示しています。

地域分析

西部地域は2025年に最大の地域として残り、インド医薬品物流市場シェアの29.84%を占め、そのリードはグジャラートの製造力とマハーラーシュトラの輸出インフラの複合的な強みから生まれています。アーメダバード、バドーダラー、バルーチは密度の高い製造フローを支援し、ムンバイ空港とナバ・シェバ港は米国および欧州連合向けの規制された輸送の大部分を処理しています。FedExのナビムンバイに建設予定の自動化ハブは、この回廊でのプレミアム航空貨物と時間感受性の高い貨物をさらに支援します。西部のオペレーターはコンプライアンス投資においても先行しています。この地域はより強固な監査準備を必要とする輸出連動型医薬品輸送のより高いシェアを処理しているためです。

南部地域は、インド医薬品物流市場規模において2031年にかけてCAGR 6.93%で拡大すると予測されており、この成長はハイデラバード、ビシャーカパトナム、チェンナイ連結回廊を中心としています。ゲノムバレーは最も目立つ成長エンジンであり続けています。ワクチン、バイオテクノロジー、ライフサイエンス活動の集積が特殊保管と輸出取り扱いへの密度の高い需要を生み出しているためです。MaerskとCONCORは2026年5月にハイデラバードからナバ・シェバへの週次冷蔵鉄道リンクを開始し、この回廊に港へのスケーラブルなコールドチェーンルートを提供しました。Kuehne+Nagelも2025年12月のベンガルール拠点に続き、2026年5月にハイデラバードの温度管理施設を開設しており、南インドの起点への継続的な投資を示しています。アーンドラ・プラデーシュとタミル・ナードゥは異なる優位性を加えており、港湾アクセスと産業用地パイプラインが輸出ルーティングと国内流通規模の両方を支援しています。

北インドはインド医薬品物流市場において価値ベースでリードしていませんが、デリーNCRとバッディ・ナラガルベルトが全国流通チャネルへ大量の経口固形剤を供給しているため、依然として重要です。TCIサプライチェーンのグルガオン冷蔵施設は、この地域でバイオロジクス量が増加するにつれて準拠した保管への需要が高まっていることを反映しています。中部地域は温度管理流通において依然として未開拓であり、道路ベースの常温輸送に大きく依存しています。CONCORの2025年12月のデワスからシンガポールへの輸送は、輸出需要が集約された場合に中部インドがマルチモーダルコールドチェーンリンクを開発できることを示しています。東インドは依然として最小の地域ですが、オペレーターがコルカタとパトナに施設を追加してクチンとインスリン取り扱いの長年のギャップに対処するにつれて、より重要性を増しています。

競争環境

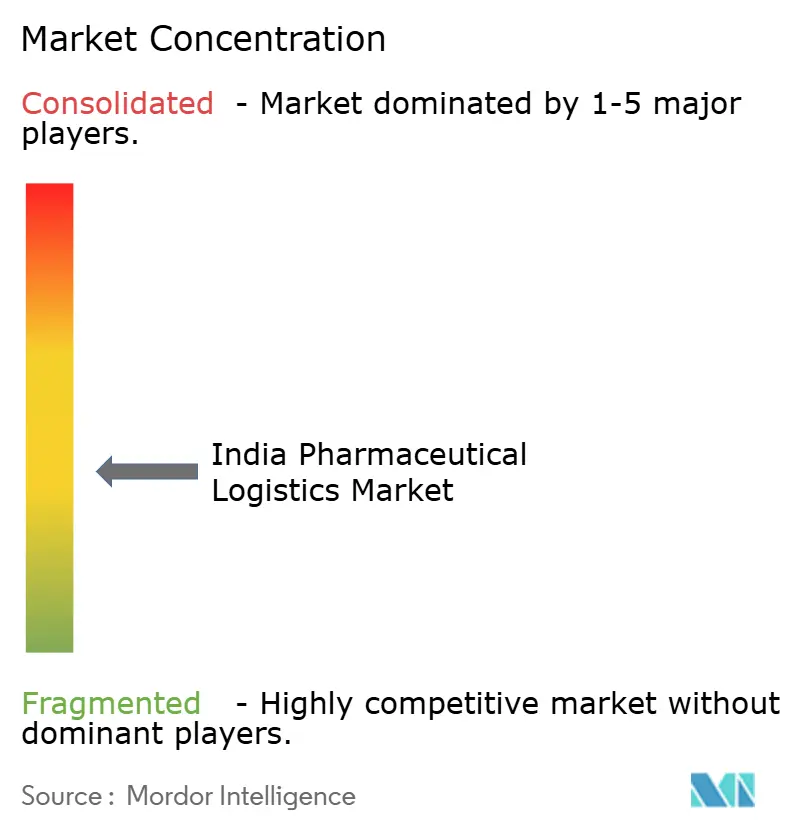

インド医薬品物流市場は依然として中程度に分散しているが、コンプライアンス準拠および温度管理サービスの上位層では統合が明確になりつつある。全国で3,500以上のオペレーターが活動しており、WHO医薬品流通適正基準(GDP)に準拠しているのはわずか8%~10%にとどまっており、コンプライアンス準拠の設備は市場全体のプレゼンスに対して依然として限られている。DHL Group、Kuehne+Nagel、DSV、CEVAなどの多国籍グループは、GDP認定インフラ、デジタル管理ツール、および広範なネットワークカバレッジでこのギャップを狙っている。Snowman Logistics、ColdEx Logistics、Crystal Logistic Cool Chain、TCI Supply Chain Solutions、Mahindra Logisticsなどの国内専門業者は、域知識、国内ルート密度、およびローカル実行において依然として優位性を持っている。

インド医薬品物流市場は、プレミアムなコンプライアンス準拠ネットワークと、標準化が弱い多数の中小オペレーターへの分離が進んでいる。明確な戦略的動きの一つとして、DSVが2025年4月にDB Schenkerを143 ビリオン ユーロ(158 ビリオン 米ドル)で買収を完了し、インドにおけるヘルスケアフレートおよびコントラクト物流のより大きなプラットフォームを構築した。もう一つはDHL Groupによるもので、2030年までに10 ビリオン ユーロ(11.7 ビリオン 米ドル)のインド投資を発表し、ムンバイにヘルスロジスティクス・エクセレンスセンターを設置し、チェンナイ、デリーNCR、ハイデラバードにも同様のセンターを計画している。Kuehne+Nagalもベンガルールとハイデラバードに新たなヘルスケア施設を開設し、HealthChain基準のもとで医薬品およびワクチン輸出業者にサービスを提供することで、そのポジションを拡大している。これらの動きは、大規模な医薬品アカウントを獲得するうえで、ネットワークの広さ、コンプラアンス、およびデジタル可視性が単純なフレート価格よりも重要な決定要因となっていることを示している。

インド医薬品物流市場は、第2層・第3層の流通が依然として整備不足で品質にばらつきがあるため、国内の挑戦者にも余地が残っている。GDP準拠のコールドルーム、冷蔵輸送リーチ、バッチトレーサビリティ、および安定したサービス経済性を地方都市にもたらすことができるオペレーターは、製薬メーカーによるベンダー合理化から恩恵を受ける可能性が高い。リアルタイム温度モニタリング、IoTダッシュボード、およびスキャン連動の監査証跡がテンダーでますます求められるようになっているため、テクノロジーも任意ではなく基本的なものとなっている。これにより、下位層では市場の分散が続く一方、コンプライアンス準拠のプレミアム層は資本力の高いプロバイダーを中心に統合が進んでいる[4]「リスクにさらされるレジリエンス:インド医薬品サプライチェーンにおける構造的脆弱性と戦略的経路」、インド医薬品科学誌、ijpsjournal.com。

インド医薬品物流産業のリーダー企業

Blue Dart Express Pvt. Ltd.

FedEx

TCI Express

Mahindra Logistics, Ltd.

Snowman Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:MaerskとCONCORがハイデラバードからナバシェバまでの週次冷蔵鉄道回廊を開設。この専用サービスは、ハイデラバードのAPI(原薬)およびワクチン製造クラスターからナバシェバ港まで医薬品輸出業者向けの温度管理鉄道輸送を提供し、道路輸送と比較して年間約3,000トンの温室効果ガス排出量削減が見込まれる。これはインドで初めて商業的に拡張可能な定期医薬品冷蔵鉄道リンクであり、医薬品サプライチェーン全体でフレートコストの削減と輸送モードの多様化に向けた意義を持つ。

- 2026年3月:Kuehne+Nagalがハイデラバードにヘルスチェーン認定航空フレートクロスドックを開設。248平方メートルの施設は+2℃~+8℃および+15℃~+25℃の温度帯で稼働し、ベンガルールのクールゾーンに続くインドでの同社2番目のGDP準拠ヘルスケア施設となる。ハイデラバードのサイトはAPIおよびワクチン輸出者を対象とし、国際出荷の出発地点でGDPコンプライアンスのベンチマークを設定する。

- 2026年3月:FedExがナビムンバイ国際空港にINR 2,500クロール(278.24 ミリオン 米ドル)の自動化航空カーゴハブの建設を開始。Adani Airport Holdingsとのパートナーシップで開発された30万平方フィートの施設は、医薬品および時間厳守のカーゴを対象とし、東南アジア、中東、欧州、および米国向けのFedExの国際ルーティングにインドを組み込む。

- 2026年2月:DHL Groupが20 ビリオン ユーロ(23.5 ビリオン 米ドル)の投資により専用医薬品航空フレートコールドチェーンネットワークを拡張。ブリュッセル-シンシナティ間のボーイング777フレーター路線を基軸とし、インドを優先拡張市場の一つとするグローバルネットワークの拡張により、温度管理が必要な医薬品、ワクチン、および細胞・遺伝子療法のエンドツーエンドの可視性を提供する。インドは航空フレートコールドチェーンネットワーク路線の追加が優先される8カ国の一つとなっている。

インド医薬品物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上輸送および内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオロジクスおよびバイオシミラー |

| ワクチンおよび血液製剤 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上輸送および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオロジクスおよびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 地域別 | 北部 | |

| 中部 | ||

| 西部 | ||

| 東部 | ||

| 南部 |

レポートで回答される主要な質問

インドの医薬品物流の現在の規模はどのくらいですか?

インド医薬品物流市場は2026年に193億5,000万USDと推定され、CAGR 5.55%で2031年までに253億5,000万USDに達すると予測されています。

インド全土の医薬品輸送をリードする物流機能はどれですか?

輸送は2025年に54.07%のシェアで最大の機能であり、全国医薬品流通における道路貨物の継続的な優位性を反映しています。

コールドチェーン需要が常温医薬品取り扱いよりも速く増加しているのはなぜですか?

コールドチェーン物流はCAGR 7.55%で成長すると予測されています。バイオロジクス、ワクチン、バイオシミラー、特殊注射剤がバリデートされた温度管理とより厳格なコンプライアンスを必要とするためです。

2031年にかけて最も強い成長見通しを持つ地域はどこですか?

南インドはCAGR 6.93%で最も速く成長すると予測されており、ハイデラバードのゲノムバレー、アーンドラ・プラデーシュの医薬品開発、タミル・ナードゥの物流拡大に支えられています。

医薬品会社にサービスを提供する物流オペレーターにとっての主なコンプライアンス課題は何ですか?

大部分のオペレーターはWHO-GDPへの準拠が依然として不十分であり、改訂スケジュールM要件が監査、文書化、人員配置、インフラコストを増加させています。

最も高い特殊取り扱い機会を生み出す製品セグメントはどれですか?

細胞・遺伝子治療薬はCAGR 8.69%で成長すると予測されており、超低温輸送、バリデートされた包装、チェーン・オブ・アイデンティティ管理を必要とし、高付加価値のサービス領域となっています。

最終更新日: