インド倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

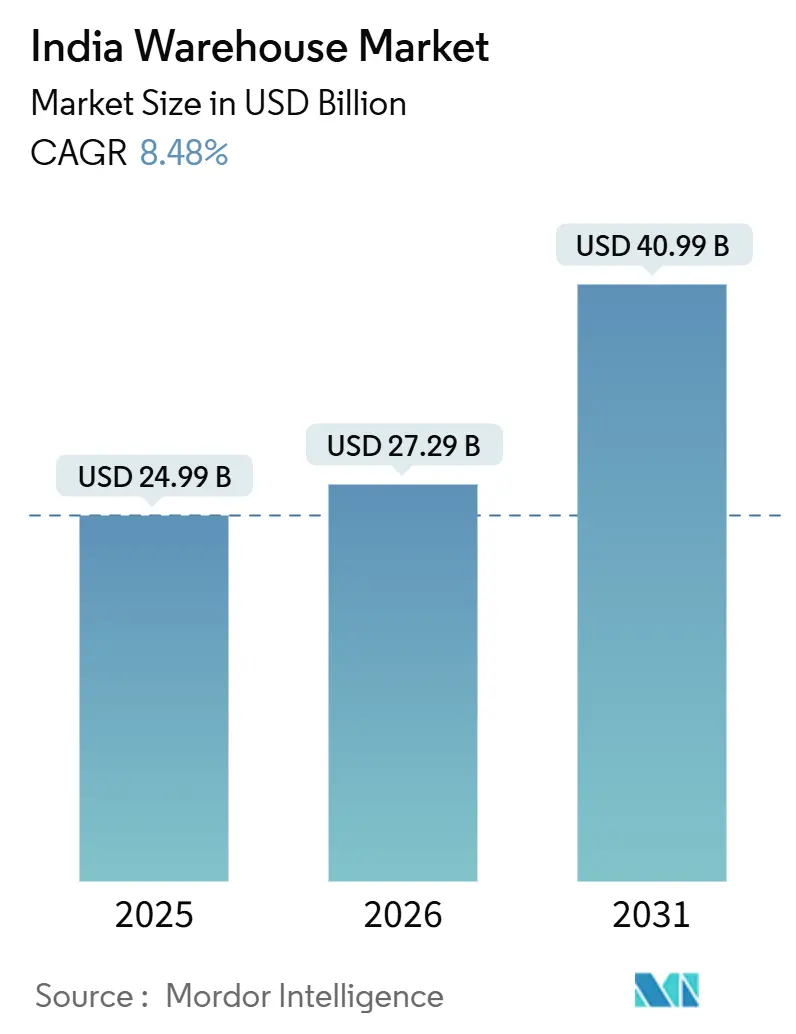

| 基準年の市場規模 (2025) | 24.99 十億米ドル |

| 市場規模 (2026) | 27.29 十億米ドル |

| 市場規模 (2031) | 40.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド倉庫市場分析

インド倉庫市場規模は、2025年の249億9,000万米ドルから2026年には272億9,000万米ドルへと成長し、2026年~2031年の年平均成長率8.48%で2031年までに409億9,000万米ドルに達すると予測されています。

インフラ政策改革、専用貨物回廊、生産連動型インセンティブ制度が輸送時間を短縮し、単位当たりの物流コストを低下させ、グレードA施設の実行可能な集客圏を拡大しています。機関投資家は、安定した利回りと迅速なリースアップを約束するESG認証済みパークへ資本を投入しています。コールドチェーンのギャップ、オムニチャネル小売、逆物流の複雑化、グリーン倉庫義務化は、セグメント固有の触媒として需要プールを総体的に深化させています。同時に、火災保険料の上昇と長期化する環境許認可は開発業者にとっての実行リスクを高める一方、コンプライアンス適合在庫に対する希少性主導の賃料プレミアムを生み出しています。

主要レポートのポイント

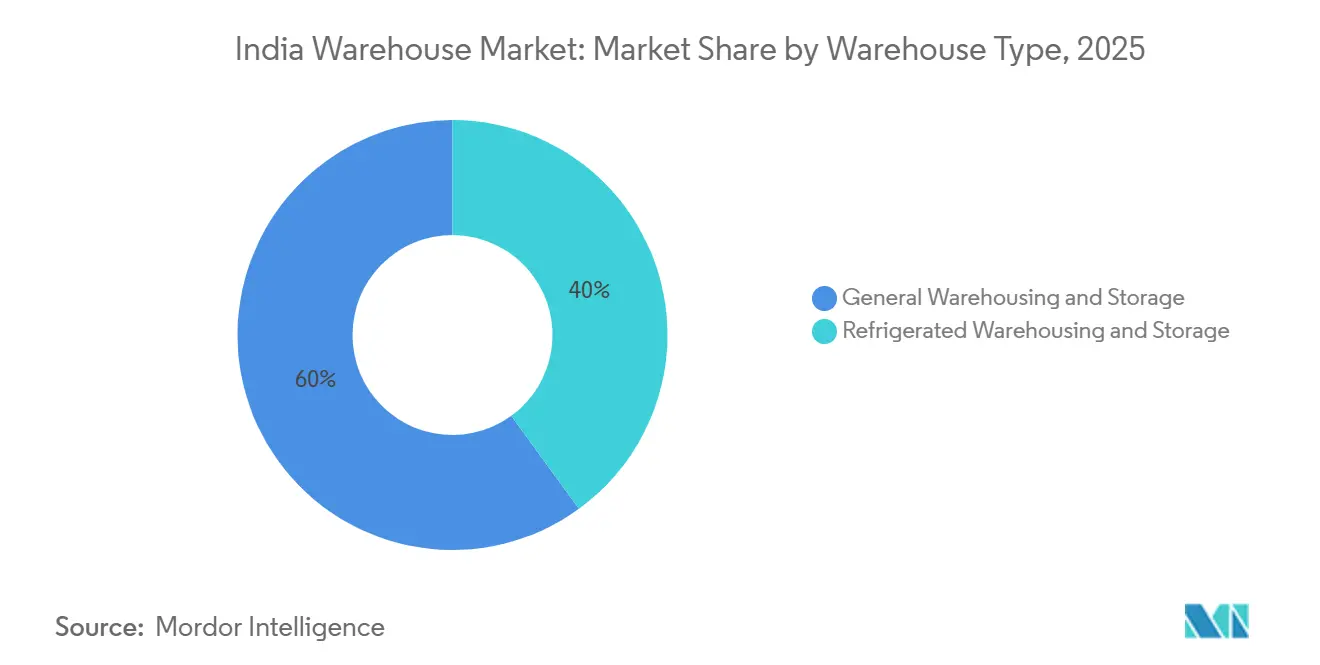

- 倉庫タイプ別では、一般倉庫・保管が2025年のインド倉庫市場シェアの60.01%をリードしました。冷蔵倉庫・保管は2031年にかけて年平均成長率12.94%で最速の成長を記録すると予測されています。

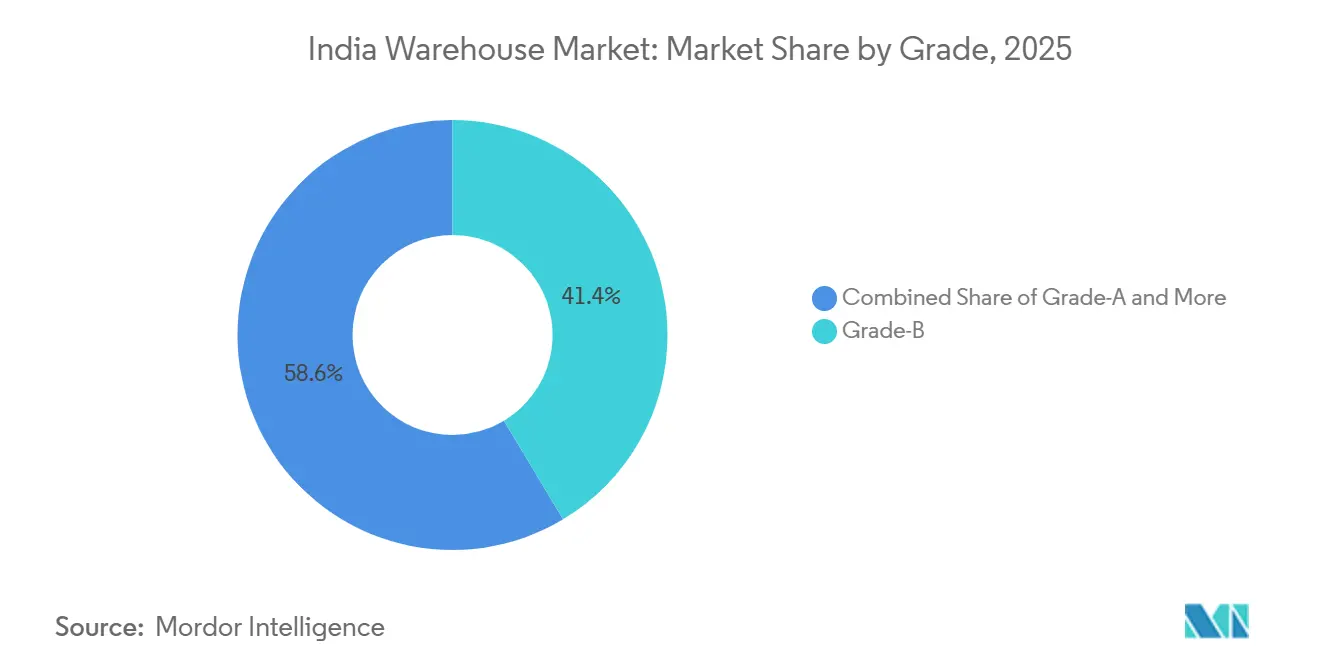

- グレード別では、グレードB施設が2025年のインド倉庫市場規模の41.4%を占めました。グレードA倉庫は2026年~2031年にかけて年平均成長率13.85%で拡大しています。

- エンドユーザー別では、Eコマース・小売が2025年のインド倉庫市場シェアの26.02%を占め、製薬・ヘルスケアは年平均成長率13.71%で拡大しています。

- 地域別では、西インドが2025年のインド倉庫市場規模の35.19%を占め、南インドは2031年にかけて年平均成長率12.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家物流政策の実施 | +1.5% | 全国規模の物流クラスター | 中期(2〜4年) |

| 専用貨物回廊および複合物流パークの稼働 | +2.0% | 西部・東部回廊 | 長期(4年以上) |

| 生産連動型インセンティブ制度 | +1.8% | 主要製造州 | 中期(2〜4年) |

| オムニチャネル小売のマイクロフルフィルメント | +1.2% | 第一・第二階層都市 | 短期(2年以内) |

| ESG適合グリーン倉庫 | +0.8% | 機関投資家グレード資産 | 中期(2〜4年) |

| 逆物流・返品処理 | +0.9% | 全国Eコマースハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家物流政策(NLP-2022)の実施

同政策は2030年までに物流コストをGDPの8%未満に削減することを目標とし、組織化された倉庫投資を促進しています。州レベルのCLAPは単一窓口許認可を導入し、特にマハラシュトラ州、グジャラート州、タミル・ナードゥ州において承認サイクルを短縮しています。ULIPによる36の中央・州システムの統合は貨物と容量のリアルタイム可視性を提供し、3PLによる動的スペース配分を可能にしています。INR 4兆6,000億クローレを背景とした35の複合物流パーク義務化により、倉庫、税関、輸送ノードが組み込まれ、実行可能な内陸サイトの半径が拡大しています。テナントは鉄道・道路インターフェースへのアクセスが迅速化し、全体的な滞留時間が短縮され、在庫回転率が改善されています[1]「国家物流政策」、商工省、commerce.gov.in。

専用貨物回廊および複合物流パークの稼働

2025年までに西部・東部回廊は96.4%の完成率に達し、時速100kmで運行する1日352本の貨物列車が可能となり、デリー〜ムンバイおよびルディアナ〜コルカタの輸送時間を最大40%短縮しました。入居者は現在、回廊ノードから30km以内のサイトを優先しており、ルハリおよびビワンディにおける堅調な吸収率がその証拠です。IndoSpaceの170万平方フィートのビワンディパークやWelspun Oneの120万平方フィートのタレガオンプロジェクトなどの開発業者発表は、専用貨物回廊インターチェンジおよび計画中の複合物流パークへの近接性を明確に挙げています[2]「プロジェクト進捗状況報告」、インド専用貨物回廊公社、dfccil.com。

製造在庫を促進する生産連動型インセンティブ制度

INR 21兆6,000億クローレ相当の生産連動型インセンティブ承認が、電子機器、自動車、製薬分野のセクタークラスターを触媒しました。製造業者はジャストインタイムラインを支援するために工場から15km以内に部品倉庫を共同設置し、消費ハブ近くにラストマイルフルフィルメントセンターが増加しており、高電力負荷とメザニンオフィスブロックを備えたハイブリッド倉庫への需要を共同で拡大しています。新施設における高層ラッキング設計は軽組立に対応し、工場と倉庫不動産の重複を緊密化しています。

オムニチャネル小売による分散型マイクロフルフィルメントセンターへの推進

クイックコマース企業の当日・2時間配送の約束が、都市周辺部における2,000〜5,000平方フィートのダークストアのハブアンドスポーク型アーキテクチャを引き起こしています。地域補充ラインは現在、大型シングルテナントブロックをリースしており、例えばSwiggyのビワンディにおける58万700平方フィートの契約はマイクロフルフィルメントノードを効率的に供給するためのものです。従来型小売業者も同モデルを採用しており、Avenue SupermartsのパンベルにおけるGross6万6,250平方フィートの施設は、ラストマイル物流コストを最小化する長期・都市隣接型倉庫を実証しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境影響・防火安全許認可 | −0.7% | 環境敏感地域・都市周辺部 | 短期(2年以内) |

| 断続的な系統電力 | −0.6% | 第二・第三階層クラスター | 中期(2〜4年) |

| 熟練した自動化技術者の不足 | −0.5% | 全国規模 | 中期(2〜4年) |

| 保険料の上昇 | −0.4% | 高密度または洪水リスク地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境影響・防火安全許認可の長期化

2万平方メートルを超える施設は環境省・森林・気候変動省のガイドラインに基づく環境影響評価承認が必要であり、プロジェクトの成熟期間が最大12ヶ月延長されます。高層ラック構造もNBC-2016に基づく厳格なスプリンクラーおよび消火栓コンプライアンスに直面しています。開発業者は遅延を軽減するために環境影響評価の閾値以下でプロジェクトを段階的に実施することがあり、規模の経済を犠牲にしています。2024年の倉庫開発・規制庁ハンドブックは技術基準の調和を目指していますが、州によって採用状況が異なります[3]「倉庫のエネルギー性能基準草案」、エネルギー効率局、beeindia.gov.in 。

断続的な系統電力による自動化稼働率の低下

第二階層ノードでは1日2〜4時間の負荷制限が発生し、オペレーターはディーゼル発電機またはバッテリーエネルギー貯蔵システムの設置を余儀なくされ、資本集約度が10〜15%上昇しています。計画外の停電は自動倉庫システムおよびコンベヤーシステムを混乱させ、スループットを低下させ、手作業によるエラー率を上昇させます。一部のグレードAパークでは現在、4時間バックアップ付きの屋上太陽光発電を導入していますが、これにより建設コストが1平方フィート当たり9〜14米ドル増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:製薬・生鮮品の拡大によるコールドチェーンの成長

一般倉庫・保管は2025年のインド倉庫市場シェアの60.01%を占め、Eコマース、FMCG、工業製品に対応しています。冷蔵倉庫はワクチン流通、QSR拡大、生鮮品輸出を背景に年平均成長率12.94%で成長すると予測されています。Snowman Logisticsは2026年3月までに22都市のパレット容量を15万4,330から16万230に増強し、プネーとパトナに新拠点を追加しました。冷蔵施設は常温倉庫に比べて最大60%の賃料プレミアムを実現し、厳格なコンプライアンスギャップにより85〜90%の稼働率を達成しています。コールドチェーンサブセグメントのインド倉庫市場規模は、2031年にかけて常温スペースの増加を上回るペースで成長すると予測されています。

製薬入居者は継続的モニタリングを備えたWHO-GDP検証済み環境を要求し、専門オペレーターに対する長期リースと高い利回りを維持しています。一般倉庫は依然として重要ですが、コモディティ化とマイクロ市場の供給過剰が賃料成長を抑制し、家主は自動化とESG機能の後付けを迫られています[4]「製薬セクター – GDPおよび保管ガイドラインの支援」、製薬局、pharmaceuticals.gov.in。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

グレード別:機関投資家資本がグレードA拡大を牽引

グレードBサイトは2025年のインド倉庫市場規模の41.4%を占め、月額賃料INR 18〜25/平方フィートでコスト重視の中小企業に支持されています。しかしグレードA在庫は、ソブリンファンドおよび年金支援プラットフォームが10メートルの有効高さ、5T/m²の積載床、IGBCまたはLEED認証を備えた高仕様パークへ資本を投入するにつれ、年平均成長率13.85%で拡大しています。全国のグレードA吸収量は2025年に4,170万平方フィートに達し、デリー首都圏だけで新規完成の約3分の1を供給しました。

品質への移行という広範なトレンドにより、入居者は分散したグレードCの倉庫を自動化対応のグレードAボックスに統合し、スループットを改善し保険料を低下させています。グレードC資産は第三階層都市の低価値商品に依然として対応していますが、防火安全とグリーン基準に関する規制強化が陳腐化を加速させており、家主はアップグレードか撤退かの選択を迫られています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:Eコマースがリード、製薬はコンプライアンスで急成長

2025年のインド倉庫業界において、Eコマースおよび小売業が需要の26.02%を占めており、これは当日配送およびクイックコマース配送向けのプラットフォーム主導のフルフィルメントによって牽引されています。ルハリおよびホスコテにおけるAmazonのリース契約は、全国規模のネトワークの大きさを示しています。医薬品・ヘルスケア分野は、基盤規模は小さいものの、CAGR 13.71%で成長しており、厳格な温度管理を必要とするPLI(生産連動型インセンティブ)によって後押しされたワクチンおよびバイオロジクスの生産が下支えとなっています。

食品・飲料テナントは常温ゾーンと冷蔵ゾーンにまたがり、腐敗を抑制するために特に消費地近辺での拡大を進めています。自動車・エンジニアリング企業は、ジャスト・イン・シーケンス納品を実現するために工場近くのファーストマイル倉庫を好んで利用しています。マルチクライアント型3PLモデルは現在、大型フォーマットリースの45%を占め、季節変動の大きい需要をプールすることで稼働率を85%超に引き上げています。

地域分析

西インドは2025年のインド倉庫市場規模の35.19%を占めました。ビワンディだけでJNPA港とムンバイの密集した消費者基盤への近接性により490万平方フィートのグレードA供給を吸収しました。IndoSpaceの66エーカーのパークとWelspun Oneのタレガオン投資は、西部港を通じた持続的な貿易フローに対する開発業者の確信を示しています。グジャラート州のバピとムンドラ回廊は石油化学および輸出志向型製造業の恩恵を受け、プネーのチャカン〜タレガオンベルトは自動化対応施設で自動車クラスターに対応しています。

南インドは2031年にかけて年平均成長率12.56%を記録すると予測されています。チェンナイだけで2025年に800万平方フィート以上を吸収し、オラガダムに集積する電子機器・自動車OEMが牽引しました。DHL Supply Chainのポリバッカムにおける35万平方フィートのリースは契約物流のリーチを強化しています。ベンガルールの西部回廊は2025年上半期に170万平方フィートを集め、その半分はEコマースからであり、ハイデラバードは外環状道路の接続性を活用して製薬・IT流通ハブを強化しました。

北インドはデリー首都圏を中心に全国吸収量に大きく貢献し、ルハリとマネサールが専用貨物回廊への隣接性から優先されました。AmazonとHondaはグレードAパークでそれぞれ50万平方フィートのブロックをリースし、北西部流通のゲートウェイとしての首都圏への信頼を示しました。東インドは台頭しつつあります:Mahindra Logisticsのグワハティとアガルタラにおける40万平方フィートのゴーイースト展開は、バングラデシュとの越境貿易に向けた同社のポジショニングを示し、Snowmanのパトナサイトは水産物と製薬のコールドチェーン容量を強化します。中央インドは依然として初期段階ですが、低い土地コストとバーラトマーラ高速道路により注目を集めており、全国ネットワークが緻密化するにつれてファーストムーバー優位性の余地を示しています。

競争環境

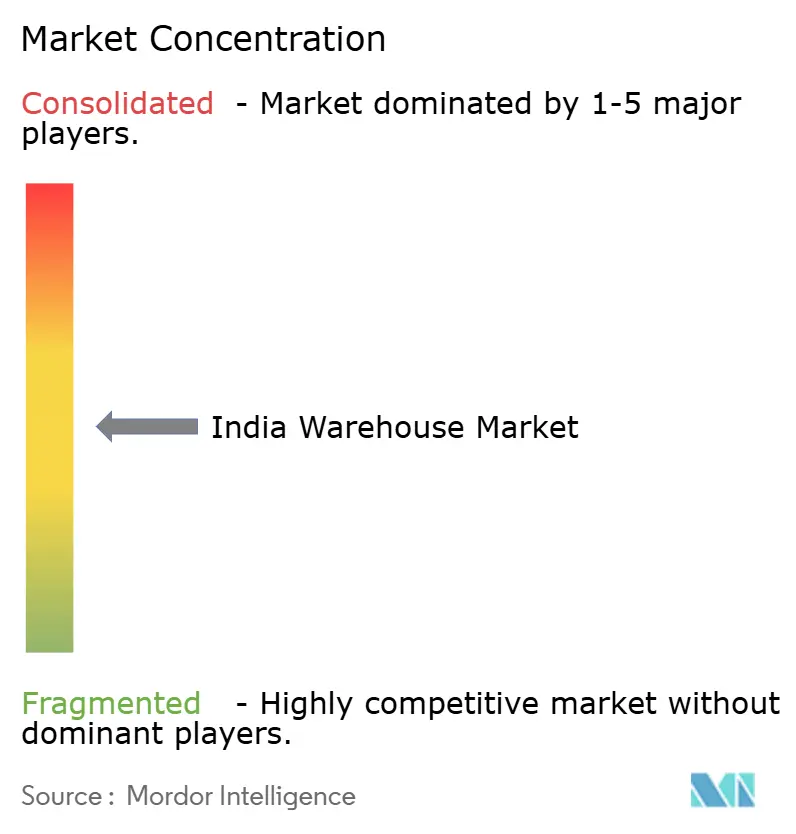

インド倉庫市場は、上位5社のデベロッパーおよび3PLが合わせてグレードA在庫の約45〜50%を占める、適度に分散した競合環境を形成しています。IndoSpace、ESR、Welspun Oneなどの機関投資家系プラットフォームは、天井高10メートル超、ESG機能、マルチモーダルアクセスを備えた広域パークを展開しています。

Snowman LogisticsやColdExなどの専門オペレーターは、医薬品コンプライアンスを活用して長期契約を確保し、温度管理型倉庫において優位性を持っています。Mahindra Logistics、Delhivery、TCIは輸送・ラストマイル・倉庫保管を統合したワンストップソリューションを提供し、テナントの離脱を抑制しています。WarehouzezeやGodamwaleなどのデジタルアグリゲーターは、余剰倉庫キャパシティとオンデマンドの入居者をマッチングし、市場の流動性を向上させています。

インド倉庫業界においては、自動化とテクノロジーの導入がリーダー企業を差別化しています。AS/RS(自動保管・取り出しシステム)、IoTセンサー、AIを活用したWMS(倉庫管理システム)がスループットと精度を向上させ、労働力のスキルアップ施策が稼働率の維持を支えています。ESGコンプライアンスも競争環境を形成しており、IGBCまたはLEED認証を取得したパークは8〜12%の賃料プレミアムを実現し、年金基金からの資本を引き付けています。クイックコマース企業はラストマイルコストを管理するためにマイクロフルフィルメントセンターを内製化しています。グレードAの普及率が15%未満のティアIII都市、Eコマース返品向けの逆物流ハブ、PLI製造クラスター近辺のハイブリッド型倉庫兼軽組立施設においては、ホワイトスペースの機会が依然として存在しています。

インド倉庫産業リーダー

DHL Group

Mahindra Logistics, Ltd.

TVS Supply Chain Solutions

IndoSpace

Allcargo Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Snowman Logisticsがパトナに6,500パレット規模の温度管理倉庫の建設を開始し、水産物、QSR、製薬流通を対象としています。

- 2026年1月:DHL Supply Chainが南部フルフィルメントネットワーク強化のため、チェンナイ近郊のValue Spaces物流・工業パークで35万平方フィートをリースしました。

- 2025年12月:Welspun Oneがプネーのタレガオンミドックに46エーカーを確保し、INR 5,500クローレの投資で120万平方フィートのグレードA物流パークを開発します。

- 2025年10月:Mahindra Logisticsがゴーイースト拡大の一環としてグワハティに30万平方フィート、アガルタラに13万平方フィートを開設しました。

インド倉庫市場レポートの範囲

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| グレードA |

| グレードB |

| グレードCおよび未組織 |

| Eコマース・小売 |

| 食品・飲料 |

| 製薬・ヘルスケア |

| 自動車 |

| 製造・工業製品 |

| その他 |

| 北インド | デリー首都圏 |

| パンジャブ州 | |

| ハリヤーナー州 | |

| その他 | |

| 南インド | カルナータカ州 |

| タミル・ナードゥ州 | |

| テランガーナ州 | |

| その他 | |

| 西インド | マハラシュトラ州 |

| グジャラート州 | |

| その他 | |

| 東インド | 西ベンガル州 |

| オディシャ州 | |

| その他 | |

| 中央インド | マディヤ・プラデーシュ州 |

| チャッティースガル州 |

| 倉庫タイプ別セグメンテーション(金額) | 一般倉庫・保管 | |

| 冷蔵倉庫・保管 | ||

| グレード別セグメンテーション(金額) | グレードA | |

| グレードB | ||

| グレードCおよび未組織 | ||

| エンドユーザー産業別セグメンテーション(金額) | Eコマース・小売 | |

| 食品・飲料 | ||

| 製薬・ヘルスケア | ||

| 自動車 | ||

| 製造・工業製品 | ||

| その他 | ||

| 地域別セグメンテーション(金額) | 北インド | デリー首都圏 |

| パンジャブ州 | ||

| ハリヤーナー州 | ||

| その他 | ||

| 南インド | カルナータカ州 | |

| タミル・ナードゥ州 | ||

| テランガーナ州 | ||

| その他 | ||

| 西インド | マハラシュトラ州 | |

| グジャラート州 | ||

| その他 | ||

| 東インド | 西ベンガル州 | |

| オディシャ州 | ||

| その他 | ||

| 中央インド | マディヤ・プラデーシュ州 | |

| チャッティースガル州 | ||

レポートで回答される主要な質問

2031年のインド倉庫市場の予測値は?

市場は2031年までに409億9,000万米ドルに達すると予測されています。

最も成長が速い倉庫タイプはどれですか?

冷蔵倉庫・保管は2031年にかけて年平均成長率12.94%で拡大すると予測されています。

グレードA施設がより多くの投資家を引き付けているのはなぜですか?

グレードA倉庫はより高い有効高さ、ESG認証、コンプライアンス機能を提供し、迅速なリースアップとプレミアム賃料を実現しています。

2031年にかけて最も高い成長率が見込まれる地域はどこですか?

南インドは電子機器、自動車、製薬クラスターに牽引され、年平均成長率12.56%で成長すると予測されています。

専用貨物回廊は倉庫の立地にどのような影響を与えますか?

都市間輸送時間を最大40%短縮し、入居者が輸送コストを削減し在庫回転率を改善するために回廊ノードから30km以内に倉庫を設置するよう促しています。

倉庫自動化導入の主な課題は何ですか?

断続的な系統電力と熟練技術者の不足が資本・運営コストを増大させ、自動化の展開を遅らせています。

最終更新日: