インド化学物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

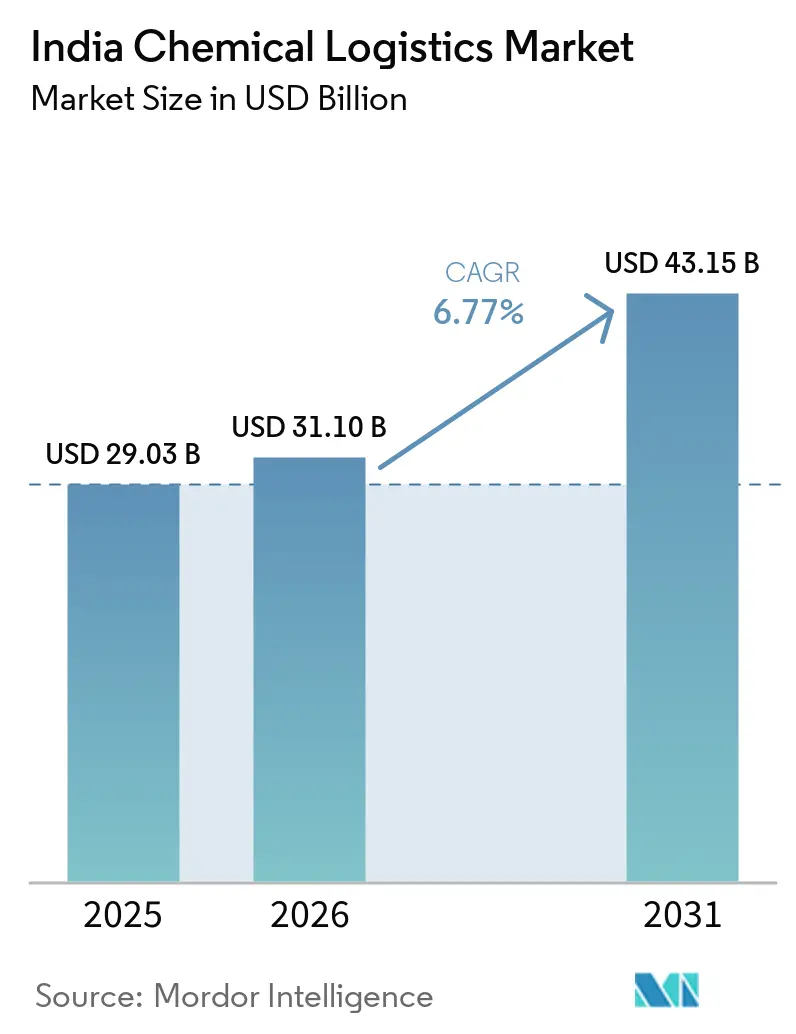

| 基準年の市場規模 (2025) | 29.03 十億米ドル |

| 市場規模 (2026) | 31.10 十億米ドル |

| 市場規模 (2031) | 43.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

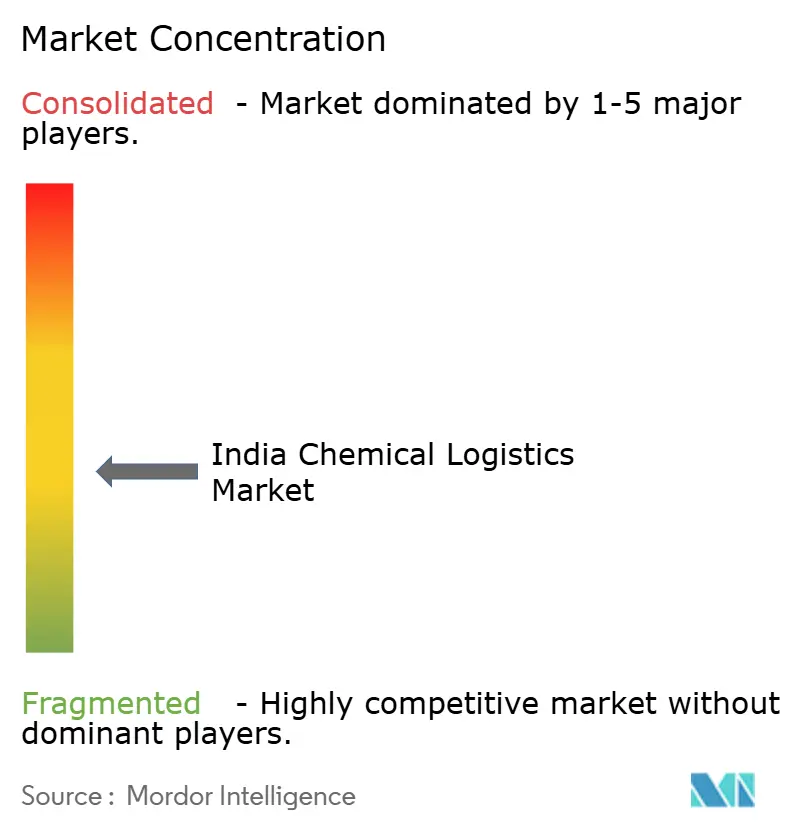

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド化学物流市場分析

インド化学物流市場規模は、2025年の290.3億米ドルから2026年には311.0億米ドルに拡大し、2031年までに431.5億米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.77%で成長すると予測されています。

インド化学物流市場の成長は、危険貨物に対するより厳格な取り扱い要件と、サプライチェーン全体における安全な保管・輸送・文書管理への需要の高まりによって支えられています。鉄道接続、港湾連携、マルチモーダル回廊への投資もネットワーク設計を変えつつあり、バルク貨物における断片的な道路輸送のみへの依存を徐々に低下させています。輸出志向のスペシャリティケミカルや時間的制約のある医薬品貨物は、インド化学物流市場においてトレーサビリティ、コールドチェーン対応、バンドルサービス実行への需要を高めており、新たな鉄道連携コールドチェーンサービスがその転換を後押ししています。競争はグローバルインテグレーターと国内専門業者の間でバランスが保たれており、優位性は純粋な運賃よりもコンプライアンスの深度、資産保有、サービス統合から生まれるようになっています。主な業務上の制約は実行能力であり、大型商用車の訓練済みドライバー不足は依然として大きく、インド化学物流市場全体の危険貨物業務を圧迫し続けています。

レポートの主要ポイント

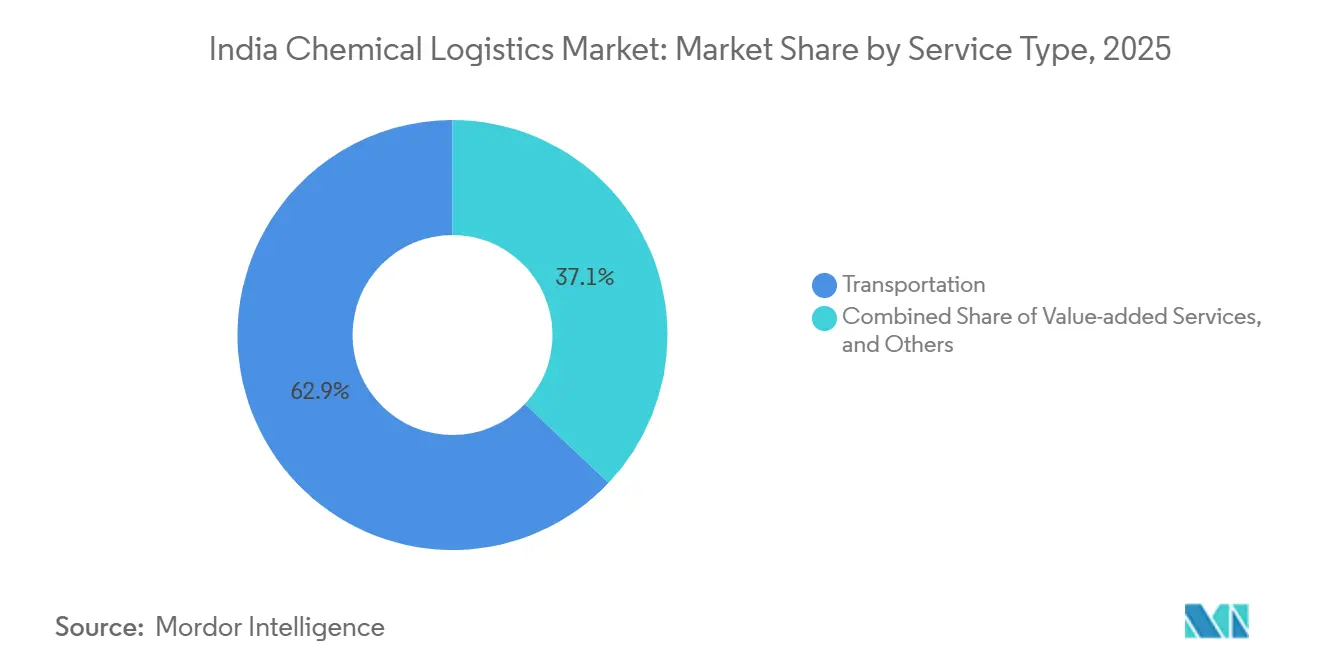

- 物流機能別では、輸送が2025年のインド化学物流市場シェアの62.93%を占め、付加価値サービスは2031年にかけてCAGR 9.60%で拡大する見込みです。

- 危険度クラス別では、危険化学物質が2025年に64.12%のシェアを占め、2031年にかけてCAGR 8.77%で成長しています。

- 温度管理別では、温度管理なし物流が2025年のインド化学物流市場規模の71.29%を占め、温度管理あり物流は2031年にかけてCAGR 9.91%で成長すると予測されています。

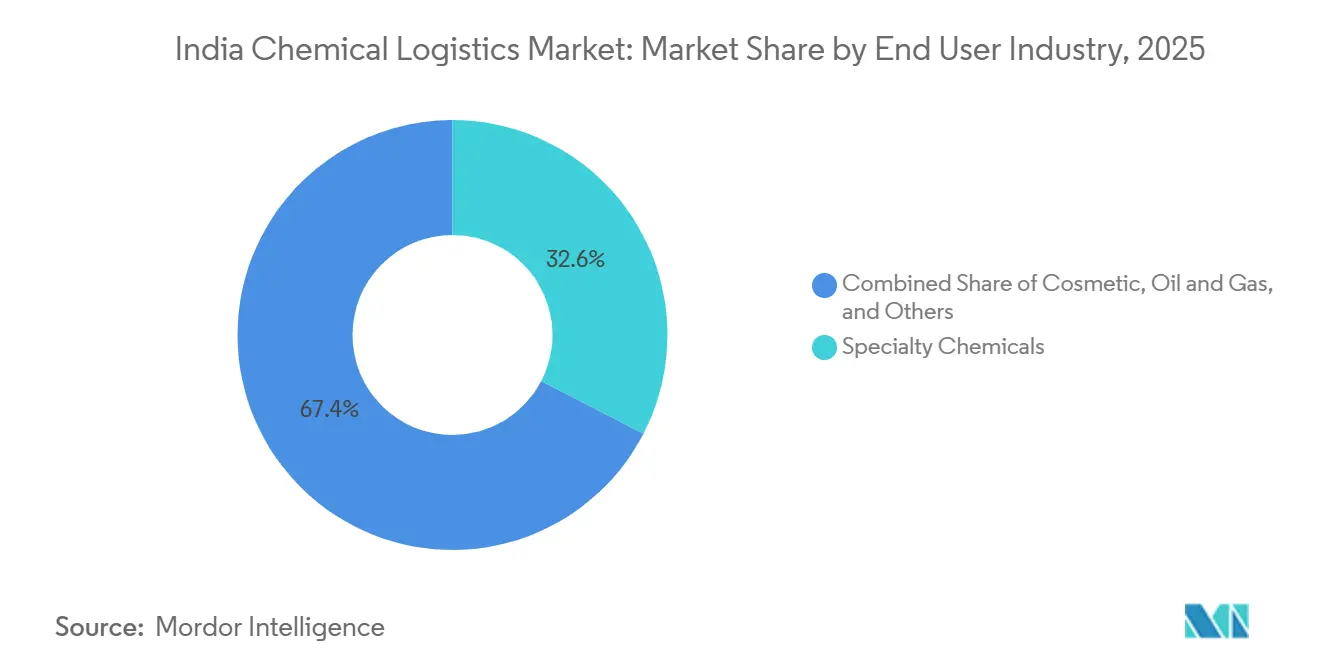

- エンドユーザー産業別では、スペシャリティケミカルが2025年に32.6%のシェアを占め、医薬品物流はCAGR 10.22%で成長すると予測されています。

- 地域別では、西部が2025年のインド化学物流市場規模の29.07%を占め、南部はCAGR 8.15%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド化学物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BIS必須認証に基づくバルク貨物安全基準の強化 | +0.6% | JNPT、ムンドラ、ハジラでの早期コンプライアンス活動を伴う全国規模 | 短期(2年以内) |

| PM ガティ・シャクティの下でのマルチモーダル化学回廊の拡大 | +1.4% | 全国規模、特に西部専用貨物回廊(DFC)およびエネルギー・鉱物・セメント経済回廊に集中 | 中期(2〜4年) |

| FY25において前年比10%超を記録したスペシャリティケミカル輸出の急増 | +1.2% | 西部(特にグジャラート州)および南部(特にアーンドラ・プラデーシュ州とタミル・ナードゥ州)、アジア太平洋・EU貿易航路への波及あり | 短期(2年以内) |

| 高付加価値医薬品原薬(API)向けコールドチェーン需要 | +1.0% | 南部(特にハイデラバードとチェンナイ)および西部(特にプネーとアーメダバード)、北部での航空貨物拠点の拡大 | 中期(2〜4年) |

| CONCORによるブロックチェーン対応貨車追跡パイロット | +0.4% | 全国規模、西部DFCおよび東部DFCの鉄道回廊ハブ | 中期(2〜4年) |

| インド港湾におけるフレキシタンクおよびISOタンク取り扱いの標準化 | +0.6% | JNPT、ムンドラ、ハジラ、チェンナイ、ヴィシャーカパトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バルク貨物安全基準の強化がコンプライアンス主導の物流高度化を促進

必須認証と厳格化された検査規律により、インド化学物流市場は設備の完全性強化とプロセス管理の向上へと向かっています。バルク貨物事業者は、規制対象航路での業務継続を妨げないよう、耐圧試験済み資産、監視システム、文書管理手順を高度化しています。これにより全参加者の固定費は上昇しますが、大規模フリートは出荷量の増加と長期顧客契約によってその負担を分散できます。そのため小規模運送業者は、特に買い手が監査済みコンプライアンスとより正式な安全保護措置を求める危険物航路において、経済的に不利な立場に置かれます。予測期間を通じて、このコンプライアンス主導の再編により、組織化された事業者はインド化学物流市場においてより強い交渉力を持つようになるでしょう。

PM ガティ・シャクティのマルチモーダル回廊が化学品貨物の経済性を再定義

PM ガティ・シャクティは、工場、鉄道回廊、ターミナル、港湾間の連携を改善することで、インド化学物流市場における貨物輸送の経済性を変えつつあります[1]「PM ガティ・シャクティ:434プロジェクトによる11兆1,700億ルピーの大規模推進でインドの物流を変革」インド海運ニュース、2025年。。実際の効果は幹線輸送速度の向上だけでなく、バルクおよびコンテナ化学貨物のスケジュール信頼性の向上にも及びます。より多くの輸送が専用貨物・貨物ターミナルインフラを通じて行われるようになると、化学品荷主はより少ない在庫バッファーと厳密な出荷計画で業務を行えるようになります。これにより、サプライチェーンは断片的な道路輸送のみのループから、鉄道と港湾を組み合わせた統合型へと徐々に移行しています。回廊アクセスと化学品倉庫保管・コンプライアンス支援を組み合わせた物流プロバイダーは、長期的にインド化学物流市場でより大きなシェアを獲得する可能性が高いです。

スペシャリティケミカル輸出の急増が専用物流サブセグメントを創出

スペシャリティケミカル輸出の増加により、インド化学物流市場内でより専門化された業務モデルが生まれています。これらの貨物は、標準的なバルク輸送と比べて、より厳格な温度管理、バッチトレーサビリティ、専用タンクまたはコンテナ構成を必要とします。これにより、物理的な出荷量がコモディティ化学品より少い場合でも、物流の収益集約度が高まります。また、専門資産を保有する事業者と汎用トラック輸送能力のみで競合する事業者との差も広がります。輸出航路が安定するにつれ、インド化学物流市場ではサービス品質、文書精度、貨物完全性に紐づいた長期契約が増加するでしょう。

医薬品原薬(API)向けコールドチェーン需要が温度管理化学物流を再定義

医薬品原薬(API)からのコールドチェーン需要が、インド化学物流市場全体のサービス水準を引き上げています。バイオロジクス、高活性成分、および関連する輸出フローは、常温貨物よりも検証済みの温度範囲、迅速な保管移転、クリーンな引き渡しプロセスを必要とします。MaerskとCONCORは2026年5月にハイデラバードからナバ・シェバへのインド初の専用週次冷蔵鉄道サービスを開始し、このサービスは年間3,000トンの温室効果ガス排出量削減が期待されています[2]「CONCORが初の医薬品冷蔵輸出でコールドチェーン物流に大きな飛躍」インド海運ニュース、2025年12月。。このような取り組みは、温度管理が必要な化学貨物の輸送手段の選択肢を広げる一方、道路のみの冷蔵輸送への依存を低下させています。今後医薬品輸出が拡大するにつれ、鉄道連携コールドチェーンインフラを今から構築する事業者は、インド化学物流市場においてより強固な地位を確立するでしょう。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物(DG)貨物用鉄道側線への投資不足 | -0.7% | 全国規模、東インドおよび中央インドで深刻 | 中期(2〜4年) |

| 危険物タンクトラック向けドライバースキル不足 | -0.8% | 全国規模、地方中核都市および東インドに集中 | 中期(2〜4年) |

| 地方中核都市(ティア1)以外での冷蔵倉庫能力の不足 | -0.5% | 北インドおよび中央インド、ラジャスタン州とマディヤ・プラデーシュ州に二次的集積 | 長期(4年以上) |

| ヴィシャーカパトナムLGポリマー事故後の高い保険料 | -0.4% | 全国規模、東海岸の石油化学回廊に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DG貨物用鉄道側線への投資不足が鉄道モーダルシフトを制限

DG貨物用鉄道側線への投資不足が、インド化学物流市場において多くの荷主が望むモーダルシフトを遅らせています。このギャップは東部・中央回廊でより顕著であり、専用鉄道連携インフラが限られているため、化学工場が依然として道路タンカーに大きく依存しています。危険物専用側線は、通常の貨物施設よりも多くの資本、多くの許認可、長い実行期間を必要とします。そのため、鉄道がコスト削減と安全性向上をもたらし得る場合でも、バルクDG輸送の大部分において道路が依然としてデフォルトの選択肢となっています。鉄道連携危険物貨物インフラが改善されるまで、インド化学物流市場はいくつかの内陸回廊において回避可能なトラック輸送リスクを抱え続けるでしょう。

ドライバースキル不足が全国的に危険物タンクトラック能力を制約

訓練済みドライバーの不足は、インド化学物流市場における最も明確な構造的制約の一つです。インドは2025年4月の国会下院(ロク・サバー)答弁において220万人の熟練ドライバー不足に直面しており、計画されている1,600か所のドライバー訓練施設がそのギャップを解消するには時間がかかります。危険物取り扱い資格を持つドライバーのプールはさらに限られており、DG認定タンクトラック能力の確保を直接制約しています。大手物流会社は社内訓練と強化された定着施策によってある程度この問題に対処できますが、小規模運送業者は同じ規模でその取り組みを実施できません。これにより賃金上昇圧力は高止まりし、インド化学物流市場は機密性の高い貨物輸送において組織化された事業者への依存度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送が量を支え、付加価値サービスが急速に拡大

輸送は2025年のインド化学物流市場シェアの62.93%を占め、本レポートの中核的な量の原動力となっています。多くの化学工場が依然として鉄道駅や港湾から離れた場所に立地しており、買い手が工業地帯全体でフレキシブルなラストマイル配送を必要としているため、道路輸送が引き続き主流となっています。これはまた、限られたバッチを輸送し、専用鉄道や沿岸ロットを常に満載にできない小規模荷主の大きな基盤にも適しています。鉄道は輸送においても引き続き重要性を増しており、運送業者が液体貨物サービスを拡充し、コンテナ化ソリューションを活用してより長い回廊に対応しています。

付加価値サービスは2031年にかけてCAGR 9.60%で拡大すると予測されており、インド化学物流産業において最も成長の速い機能となっています。化学品荷主はますます、追跡、温度記録、通関支援、危険物書類作成、例外処理を一括管理できる単一プロバイダーを求めています。そのため、倉庫保管、流通、在庫管理は依然として重要であり、顧客が主要製造地帯近くでより安全な保管と厳格な在庫管理を求めているためです。その結果、コンプライアンスと可視性が輸送と同等の価値を持つバンドルサービスモデルへの移行が進んでいます。

危険度クラス別:コンプライアンスの複雑性が参入障壁を高める中、危険化学物質が優位

危険化学物質は2025年のインド化学物流市場シェアの64.12%を占め、最も成長の速いセグメントでもあり、2031年にかけてCAGR 8.77%を記録しています。これは石油化学品、農薬、工業用溶剤がインド化学物流市場において重要な役割を果たしていることを反映しています。このセグメントが大きいのは量だけでなく、各出荷がより重いサービス負担を伴うためでもあります。DG認定タンカー、国連規格包装、文書化された安全手順、資格を持つドライバーがすべて危険貨物の収益価値を高めています。

危険化学物質は、コンプライアンスの複雑性が参入コストを引き上げるため、インド化学物流産業において最も防御力の高い部分であり続けています。事業者はこの航路で信頼性を持って競合するために、PESO認定ターミナル、改修済みフリート、デジタル記録、訓練済みスタッフを必要とします。これにより組織化された企業には持続的な競争優位が生まれ、新規運送業者が規制対象貨物市場で急速に規模を拡大することが制限されます。また、安全管理と文書管理を大規模に行うためのシステムを持たない小規模事業者に対して、マージン圧力がより強くかかる傾向があることも意味しています。

温度管理別:温度管理なしの優位性の陰でコールドチェーン整備が加速

温度管理なし物流は2025年のインド化学物流市場規模の71.29%を占め、市場の主要形態であり続けています。この多数派の地位は、常温条件下で輸送可能な肥料、基礎石油化学品、その他製品の大量輸送を反映しています。このセグメントはネットワーク全体の輸送量の大部分を担っているため、2031年まで首位を維持するでしょう。それでも、より低温でより厳密に管理された貨物が常温輸送より速く成長しているため、収益構成は変化しています。

温度管理あり物流は2031年にかけてCAGR 9.91%で成長すると予測されており、インド化学物流市場の温度管理セグメントにおいて最も速い拡大を示しています。このペースは、広い温度変動に耐えられない医薬品原薬(API)、高付加価値スペシャリティ素材、電池関連中間体によって牽引されています。ハイデラバードからのMaerskの冷蔵鉄道サービスは、単一の業務モデルの下で内陸鉄道と海上輸送を統合したエンドツーエンドのコールドチェーンソリューションを輸出業者に提供しています。より多くの荷主が検証済みの取り扱いとリアルタイムの可視性を求めるようになるにつれ、温度管理ネットワークは予測期間後半に常温物流との差を縮めるでしょう。

エンドユーザー産業別:スペシャリティケミカルがシェアをリード、医薬品が最速成長を牽引

スペシャリティケミカルは2025年のエンドユーザー需要の32.6%を占め、インド化学物流市場において最大の消費セグメントとなっています。このカテゴリーは農薬、染料・顔料、機能性化学品、半導体関連原料にまたがるため、取り扱いニーズは製品と仕向け地によって大きく異なります。一部の出荷は常温バルク貨物として輸送される一方、厳格な分離、クリーン保管、より正確な文書管理を必要とするものもあります。化粧品、石油・ガス、その他のエンドユーザーが残りの構成を占め、複数の回廊にわたって基本的な貨物量を支え続けています。

医薬品物流は2031年にかけてCAGR 10.22%で拡大すると予測されており、インド化学物流産業において最も成長の速いエンドユーザーセグメントとなっています。その原動力は輸出成長だけでなく、原薬(API)、バイオシミラー、腫瘍学関連原料、その他の機密性の高い素材に求められるより高い取り扱い規律にもあります。これにより、コンプライアンスに準拠したコールド保管、リアルタイムの可視性、工場から輸出ゲートウェイまでの管理された移転を提供できる事業者に価値が集まります。医薬品メーカーがより高度な製品ラインを拡大するにつれ、医薬品回廊はインド化学物流市場において最も高付加価値なポケットの一つであり続けるでしょう。

地域分析

西部地域は2025年のインド化学物流市場規模の29.07%を占め、2026年においても最大の地域基盤であり続けました。グジャラート州はカンドラ、ハジラ、ダヘジを通じてこの地位を確立しており、これらが合わさって化学品生産者に港湾アクセス、産業集積、バルク取り扱い能力を提供しています。マハーラーシュトラ州は医薬品・石油化学品需要を加え、ムンバイとプネーを中心とした強力な金融・流通ネットワークを持っています。NITI Aayogの2025年7月の化学セクターレポートは8か所の港湾ベース化学クラスターを推奨しており、西部はすでにそのモデルの最も明確な運用テンプレートを提供しています[3]「グローバルバリューチェーンにおけるインドの参加を強化する」NITI Aayog、niti.gov.in。既存ハブの土地コストが上昇するにつれ、西部は同じ回廊システムに接続できる低コストの物流拠点に向けて内陸へと拡張しています。

南部はインド化学物流市場において最も成長の速い地域であり、2031年にかけてCAGR 8.15%を記録しています。新エネルギー、精製、電池材料、医薬品への投資が、液体取り扱い、コールドチェーン支援、専門タンカー輸送への地域需要を拡大しています。ハイデラバードは主要な医薬品輸出回廊としての役割を強化しており、Maerskのナバシェバへのウィークリーリーファーレールリンクがその地位を強固にしています。南部・東海岸の港湾活動も、予測期間を通じてより専門化された液体化学品ゲートウェイの整備を後押ししています。

北インドは、首都圏(NCR)が製造需要と大規模な内陸消費基盤を結びつけているため、医薬品・スペシャリティケミカルの流通において引き続き重要です。中央インドは西部の生産拠点と東部市場を結ぶ中継ハブとしての重要性を増しており、内陸ターミナルと横断鉄道リンクの価値を高めています。東インドはハルディア、コルカタ、オディシャ州周辺の石油化学投資が進むにつれて存在感を増すでしょうが、DG鉄道側線インフラの脆弱性が依然としてより速いモーダルシフトを制限しています。これらの地域全体で、インド化学物流市場はより回廊主導型になりつつあり、立地優位性はますます工場が港湾、鉄道、コンプライアンス対応保管にどれだけうまく接続されているかによって定義されています。

競争環境

インド化学物流市場は依然として中程度に分散しており、Aegis Logistics、TCI、DHL Supply Chain、Kuehne+Nagel、Maerskなどの大手プレイヤーが目立つものの、支配的な地位にはありません。そのため、地域輸送業者、ターミナル事業者、単一モード運送業者の長いテールが総量の相当なシェアを占めています。グローバルインテグレーターはネットワークの広さ、コンプライアンスの深度、輸送・倉庫保管・通関・可視性を一つの契約にまとめる能力で競合しています。DSVによるDB Schenkerの143億ユーロ(167億米ドル)での買収は、インドでより強い展開力を持つより大きな欧州系プレイヤーを生み出すことで競争環境を再形成しています。国内専門業者は、価格のみでの競争ではなく、地域インフラの深化、DGコンプライアンスの強化、参入障壁の高い貨物航路への集中によって対応しています。

テクノロジーはインド化学物流市場において最も明確な差別化要因になりつつあります。荷主はますます、特に貨物が複数の輸送手段を経由する場合に、位置情報、保管移転、温度、文書管理状況のリアルタイム可視性を求めています。これにより、輸出連携スペシャリティケミカルと時間的制約のある医薬品貨物の両方において、デジタルコンプライアンスツールと統合コントロールタワーの価値が高まっています。ISOタンク、鉄道連携アクセス、監査可能なプロセス管理を組み合わせた中規模事業者は、単一の設計で出荷ライフサイクルのより多くの部分に対応できるため、信頼性を高めています。

最近の企業動向は市場の方向性を示しています。Aegis Logisticsはムンバイ港での保管能力を拡大し、Maerskは医薬品輸出向けの専用冷蔵鉄道サービスを開始し[4]「医薬品輸出業者がMaerskの冷蔵鉄道サービス(ハイデラバード〜ムンバイ)から恩恵を受ける」Maersk、maersk.com、DSVは大規模買収を活用してインドなどの市場へのグローバル物流フットプリントを拡大しています。これらの動きは、汎用貨物仲介ではなく、保有資産、回廊管理、専門的な実行能力を中心とした競争モデルを指し示しています。そのため、インド化学物流市場は、組織化されたプレイヤーが最も規制が厳しく高付加価値な航路での支配力を強化する中でも、予測期間を通じて中程度の集中度を維持するでしょう。

インド化学物流産業のリーダー企業

Aegis Logistics Limited

Allcargo Logistics Ltd.

Transport Corporation of India (TCI)

Deccan Transcon Leasing Pvt. Ltd.

HOYER Global Transport India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:A.P. モラー マースクは、インド初の専用週次冷蔵鉄道サービスを開始した。内陸鉄道、海上フレート、書類コンプライアンス、コールドチェーンアドバイザリーをカバーするエンドツーエンドのコールドチェーンソリューションを提供し、インドからの温度管理が必要な医薬品輸出物流における新たなベンチマークを確立した。

- 2026年5月:ウェルスパン・ワンはBalmer Lawrie & Co. Ltd.と基本合意書(LoI)を締結し、JNPA経済特区内のWTCナバシェバにあるグレードA+倉庫スペース約65,000平方フィートを5年間サブリースする契約に署名した。これにより、港湾連携CFS業務をSEZ倉庫および付加価値物流サービスへと拡張した。

- 2026年5月:Kuehne+Nagel Indiaは、ハイデラバードに温度管理航空フレートクロスドック施設を開設し、インドにおけるヘルスケアおよび医薬品物流ネットワークを拡充した。同施設は+2℃~+8℃および+15℃~+25℃の温度帯での医薬品・医療貨物の輸送に対応しており、主要なAPI(原薬)およびワクチン製造拠点からのコールドチェーン取り扱いを強化する。

- 2025年12月:DHL Supply Chain IndiaはCRYOPDPの買収を完了し、臨床試験および専門医薬品物流能力をグローバルに追加した。インドの事業においては、DHL戦略2030のもとで展開されるGDP認証済み温度管理インフラの恩恵を受けている。

インド化学物流市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| 危険化学物質 |

| 非危険化学物質 |

| 温度管理あり(冷蔵・加温) |

| 温度管理なし |

| 医薬品 |

| 化粧品 |

| 石油・ガス |

| スペシャリティケミカル |

| その他のエンドユーザー |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| 危険度クラス別 | 危険化学物質 | |

| 非危険化学物質 | ||

| 温度管理別 | 温度管理あり(冷蔵・加温) | |

| 温度管理なし | ||

| エンドユーザー産業別 | 医薬品 | |

| 化粧品 | ||

| 石油・ガス | ||

| スペシャリティケミカル | ||

| その他のエンドユーザー | ||

| 地域別 | 北部 | |

| 中部 | ||

| 西部 | ||

| 東部 | ||

| 南部 |

レポートで回答される主要な質問

インドの化学物流における2031年の見通しは?

インド化学物流市場は、2026年の311.0億米ドルから2031年までに431.5億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.77%で成長します。

この分野で最大の物流機能はどれですか?

輸送が最大の機能であり、2025年に62.93%のシェアを占めています。これは道路輸送が工業回廊全体の化学品のラストマイル輸送を依然として支配しているためです。

2031年にかけて最も速く成長しているエンドユーザーグループはどれですか?

医薬品物流が最も成長の速いエンドユーザーセグメントであり、原薬(API)輸出とコールドチェーン需要の高まりに支えられ、予測CAGRは10.22%です。

インドで温度管理取り扱いが重要性を増している理由は何ですか?

温度管理あり物流はCAGR 9.91%で成長すると予測されており、医薬品原薬(API)、スペシャリティ素材、一部の電池関連中間体が検証済みの温度管理とリアルタイムの可視性を必要とするためです。

インドで化学物流需要をリードしている地域はどこですか?

西部が2025年に29.07%のシェアリードしており、グジャラート州の港湾ネットワークとマハーラーシュトラ州の医薬品・石油化学基盤に支えられています。

この分野のプロバイダーにとって主な業務リスクは何ですか?

最大の構造的制約は訓練済みドライバーの不足であり、特に危険物業務において能力を逼迫させ、より大規模で組織化された事業者に有利な状況をもたらしています。

最終更新日: