米国医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

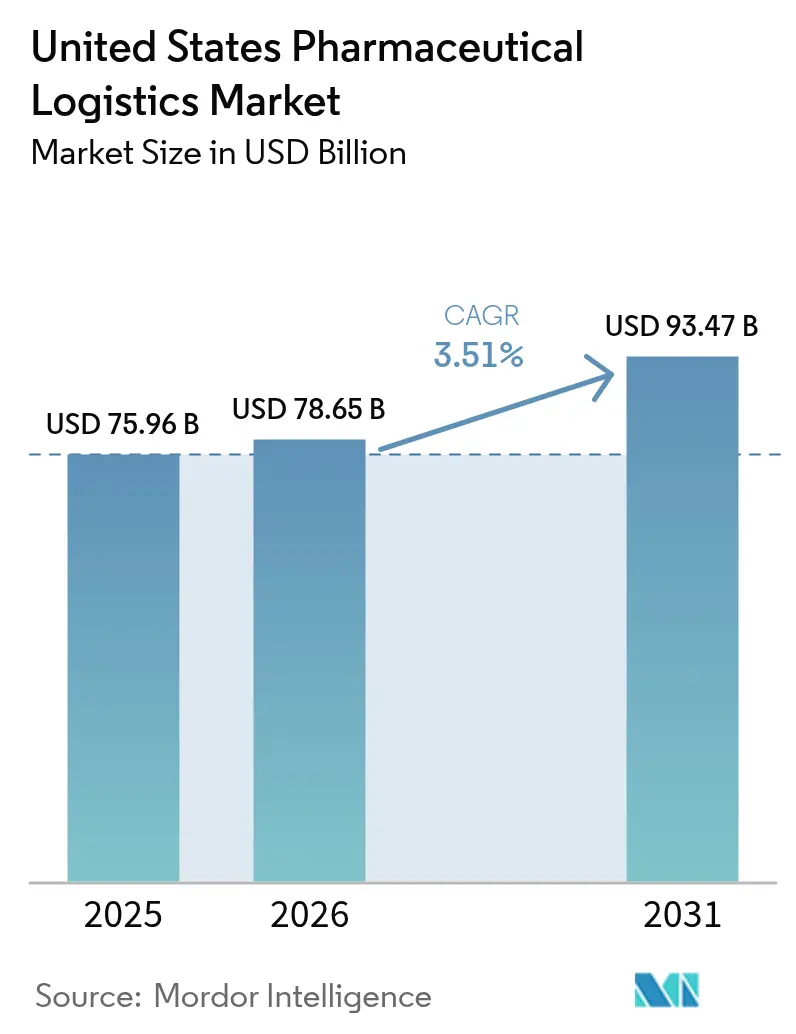

| 基準年の市場規模 (2025) | 75.96 十億米ドル |

| 市場規模 (2026) | 78.65 十億米ドル |

| 市場規模 (2031) | 93.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医薬品物流市場分析

米国医薬品物流市場規模は、2025年の759億6,000万米ドルから2026年には786億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率3.51%で2031年までに934億7,000万米ドルに達すると予測されています。

年次mRNAブースタープログラム、希少疾患薬の承認加速、スペシャルティ薬局および通信販売薬局の急速な台頭により、流通はリアルタイムの可視性と厳格な温度管理を必要とする、より小規模で高頻度の出荷へと再編されています。活性医薬品成分(API)生産を国内回帰させる連邦政府のインセンティブは、貨物の流れを海上ゲートウェイから内陸トラック輸送回廊へとシフトさせています。同時に、州の医薬品価格透明性規制により、物流データはバックオフィスの記録からコンプライアンス資産へと変貌し、ブロックチェーントレーサビリティと高度なIoTモニタリングに投資するプロバイダーが優位に立っています。サステナビリティ義務は、製造業者が翌日航空便の必要性と炭素目標を天秤にかける中で、さらなる複雑性をもたらしています。

レポートの主要ポイント

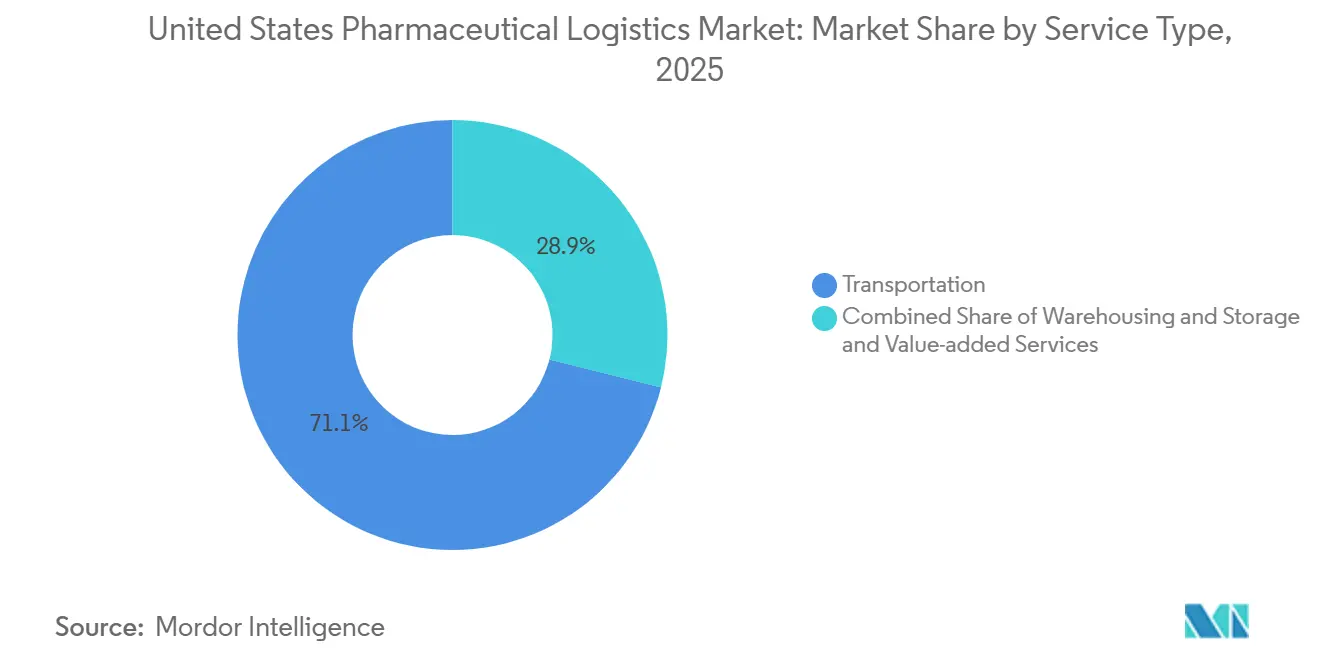

- サービスタイプ別では、輸送が2025年の米国医薬品物流市場において71.07%のシェアを占めてトップとなり、付加価値サービスは2031年にかけて年平均成長率5.24%で拡大すると予測されています。

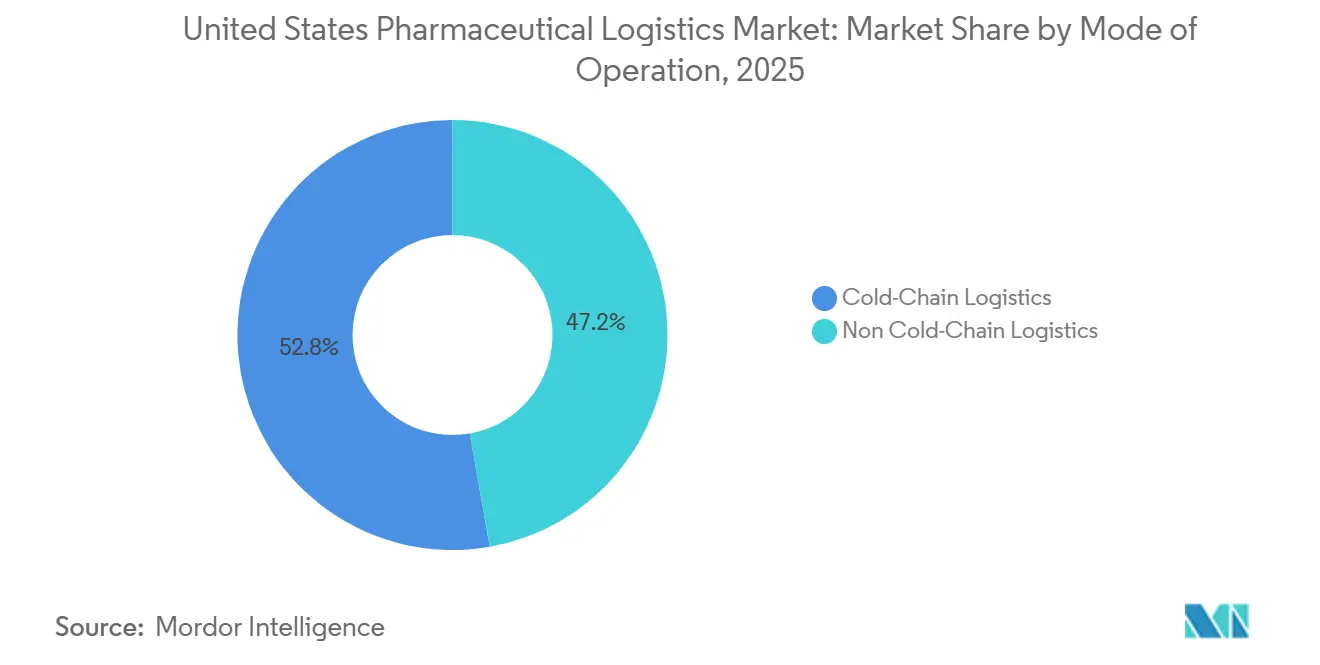

- 運営モード別では、コールドチェーンが2025年の米国医薬品物流市場シェアの52.77%を占め、非コールドチェーンは2026年から2031年にかけて年平均成長率3.71%で成長すると予測されています。

- 製品タイプ別では、処方薬が2025年の米国医薬品物流市場規模の28.69%を占め、臨床試験材料は2031年にかけて年平均成長率6.79%で拡大しています。

- 地域別では、南部が2025年の米国医薬品物流市場シェアの25.2%を占め、中西部が2026年から2031年にかけて年平均成長率5.7%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国医薬品物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国的なULT容量を牽引する継続的なmRNAワクチンブースタープログラム | +0.9% | 全国規模、北東部および西海岸ハブへの集中 | 中期(2〜4年) |

| 小包レベルの医薬品貨物を促進するスペシャルティ薬局および通信販売薬局の急増 | +0.8% | 全国規模、都市部および郊外市場での最高浸透率 | 短期(2年以内) |

| ニッチな温度管理輸送ルートを必要とする希少疾患薬承認の記録的増加 | +0.7% | 全国規模、限定薬局ネットワークを通じた専門流通 | 中期(2〜4年) |

| マイクロフルフィルメントフローを生み出す分散型臨床試験 | +0.6% | 全国規模、主要都市圏での早期導入 | 長期(4年以上) |

| 国内輸送を増加させるAPIおよびフィルフィニッシュ工場の国内回帰インセンティブ | +0.5% | 南東部および中西部の製造回廊 | 長期(4年以上) |

| リアルタイム物流データプラットフォームを促進する州の医薬品価格透明性法 | +0.4% | 州レベル、カリフォルニア州・コロラド州・コネチカット州での早期実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全国的なULT容量を牽引する継続的なmRNAワクチンブースタープログラム

年次COVID-19ブースター推奨により、超低温(ULT)インフラはパンデミック対応から恒常的な要件へと移行しています。米国疾病予防管理センターは、生後6か月以上のすべての人に対して年次ワクチン接種を推奨しています。2020年以前は米国の薬局のうち-70℃保管が可能な冷凍庫を保有していたのはわずか15%であったため、輸送業者はドライアイス補充、冗長電源、および温度逸脱を防ぐための訓練されたスタッフへの投資を進めています。恒久的なULT輸送ルートは、新興のmRNA腫瘍学および希少疾患治療薬の限界コストを低下させ、製造業者が認定物流ハブと生産拠点を同一地域に配置することを促しています。-70℃での容量を確保したプロバイダーは価格決定力と高い資産稼働率を享受し、後発参入者への参入障壁を高めています。急増出荷から予測可能な季節的出荷量への移行により、ネットワーク計画担当者はコンテナの再配置と空走距離の削減も可能になっています。

小包レベルの医薬品貨物を促進するスペシャルティ薬局および通信販売薬局の急増

通信販売処方箋は2024年に市場シェア42%に達しました。CVS Caremarkだけで、自動フルフィルメントセンターを通じて毎月数百万件の患者固有の小包を処理しています。卸売業者へのパレット出荷に代わり、製造業者は時間単位のモニタリングを伴う速達ネットワークで輸送される小型・高価値カートンを発注するようになっています。スペシャルティ医薬品は処方箋の2%を占めるに過ぎませんが、支出の半分を占めており、その温度感受性と限定的な調剤ネットワークにより、プレミアム貨物運賃が求められています。未使用注射剤とデータロガーの返品物流はバックホール機会を生み出す一方で、規制上の書類作業を増加させています。速達輸送業者は、遅い集荷時間枠、輸送中の介入、および支払者監査を満たす統合償還データを通じて差別化を図っています[1].米国食品医薬品局、「希少疾患薬の指定と承認」、fda.gov

ニッチな温度管理輸送ルートを必要とする希少疾患薬承認の記録的増加

食品医薬品局は2024年に42件の希少疾患治療薬を承認し、累計200件を超える多年にわたる記録を更新しました。地理的に分散した小規模な患者集団は、出荷量の効率よりも出荷の完全性を求めます。多くの治療薬はリスク評価・軽減戦略プログラムの下で認定施設のみへの調剤に限定されているため、輸送ルートは低頻度で運用されながらも冗長なモニタリングが求められます。細胞・遺伝子製品はチェーン・オブ・アイデンティティ要件を追加し、物流パートナーにブロックチェーン監査証跡とリアルタイムGPSを組み合わせることを求めています。キログラム当たりの平均収益が高いため、プロバイダーは専用機器とホワイトグローブ取り扱いを正当化できますが、不安定な出荷量によりコスト回収はマルチクライアントプーリングに依存しています。

マイクロフルフィルメントフローを生み出す分散型臨床試験

2024年の米国における研究の85%が少なくとも1つの分散型要素を使用しました。スポンサーは現在、治験キットを直接患者の自宅に発送し、治験実施施設を迂回しています。この変化により配送拠点が増加し、輸送時間が短縮されるため、サードパーティ物流業者(3PL)は宅配便ネットワークと患者スケジューリングアプリ、および単回投与用サイズの温度管理包装を組み合わせる必要があります。分散型臨床試験に関する食品医薬品局のガイダンスは文書化基準を引き上げており、各引き渡しにタイムスタンプと署名者記録が必要となっています。単位当たりの貨物価格がバルク運賃を上回るためマージンは改善しますが、プロバイダーは訪問失敗や温度逸脱に対してより高い責任を負います。長期的には、物流、遠隔医療、データ収集を組み合わせたプラットフォームプロバイダーが包括的な契約を獲得する立場にあります。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間的制約のある道路輸送能力を制限するトラック運転手不足と運転時間規制 | -0.7% | 全国規模、農村部および二次市場で深刻 | 短期(2年以内) |

| 3PLマージンを圧迫するゲートウェイ都市圏における倉庫賃料の高騰 | -0.5% | ニューヨーク、ロサンゼルス、シカゴ、ボストン | 中期(2〜4年) |

| 航空貨物におけるIoTデータロガーの使用を制限する国際航空運送協会の新リチウム電池規則 | -0.3% | 国際路線および国内航空貨物 | 短期(2年以内) |

| 高排出翌日航空便を抑制するスコープ3炭素会計 | -0.4% | 全国規模、特に公的な気候コミットメントを持つ企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

時間的制約のある道路輸送能力を制限するトラック運転手不足と運転時間規制

米国トラック協会は2024年に78,000人の運転手不足を推定し、2031年までに160,000人を超える不足を警告しています。医薬品輸送ルートには危険物取扱資格、温度管理の経験、およびセキュリティクリアランスが必要であり、適格なプールはさらに縮小しています。運転時間規制により単独運転手の到達範囲が制限されるため、流通業者はコストを増加させるチーム運転またはリレー方式に依存しています。2025年には賃金提示が8〜10%上昇しましたが、退職者の補充には至らず、農村部の病院は補充遅延にさらされています。一部の輸送業者は自律型ヤードトラクターや電気式小型トラックを試験導入していますが、規制および インフラ上の障壁により近期的な規模拡大は困難な状況です。

3PLマージンを圧迫するゲートウェイ都市圏における倉庫賃料の高騰

ロサンゼルス、ニューヨーク、シカゴの産業用賃料は2024年に前年比15〜20%上昇しました。GDP認定の低温室は冗長なHVAC、バックアップ発電機、および管理されたアクセスセキュリティを必要とするため、さらに高いプレミアムが求められます。中小の3PLはコスト上昇を吸収するか、コロンバスやカンザスシティなどの内陸市場に移転し、近接性を節約と引き換えにしています。一部のプロバイダーはシャトルシステムとロボティクスを活用した自動化に転換し、立方体利用率を高め、スループット向上によって賃料を相殺しています。その他のプロバイダーは長期リースによる建設専用施設を追求し、予測可能な占有コストを確保しています[2].CBRE、「米国産業見通し2024」、cbre.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値統合が従来の貨物輸送を上回る

輸送サービスは2025年の米国医薬品物流市場収益の71.07%を生み出し、道路および航空輸送能力の中心的役割を反映しています。付加価値サービスは規模は小さいものの、製造業者がシリアライゼーション、キッティング、規制文書作成をアウトソーシングするにつれ、2031年にかけて年平均成長率5.24%で成長すると予測されています。道路貨物はドアツードアの温度管理とセキュリティを提供するためリーダーシップを維持していますが、運転手不足がリードタイムを延ばしています。航空貨物は臨床供給品、不足緩和、高価値バイオロジクスに不可欠であり続けています。海上貨物は企業が低排出を追求する中で非緊急貨物での採用が限定的に増加しており、鉄道はニッチな位置づけにとどまっています。

Cardinal Healthのフォートワース自動化センターは1日10,000件の注文を出荷しており、ロボティクスが輸送、倉庫保管、付加価値業務全体の生産性を向上させる様子を示しています。国内回帰が国内在庫を増加させ、直接患者向けモデルが前方配置在庫を必要とするため、倉庫保管需要は緩やかに成長しています。プロバイダーはピックバイライト、低温トンネル、ブロックチェーン引き渡しを組み合わせてエラー率を削減しています。実行範囲がパレットからコンプライアンス書類へと拡大するにつれ、荷主はますます統合契約を発注するようになり、フルサービス輸送業者の競争上の優位性を深めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

運営モード別:常温製剤がコールドチェーンの優位性に挑戦

コールドチェーン物流は、バイオロジクスの成長とmRNAワクチンブースターにより、2025年の米国医薬品物流市場規模の52.77%のシェアを獲得しました。しかし、非コールドチェーン収益は室温で安定した再製剤化医薬品に支えられ、年平均成長率3.71%で上昇すると予測されています。COVID-19向けに構築された超低温輸送ルートは現在、細胞治療薬にも対応し、より良い資産回転率と低いキログラム当たりコストを実現しています。しかし、温度管理の各段階が包装、エネルギー、モニタリングコストを追加するため、研究開発チームは現在のブロックバスター薬の熱安定版の開発を追求するよう促されています。

非コールドセグメントは経口固形剤、医療機器、OTC製品をカバーし、冷蔵トレーラーなしで小包ネットワークを活用しています。インフラコストは低いものの、シリアライゼーションや保管連鎖などの規制義務は依然として投資を必要とします。直接患者向けチャネルはドライアイスや冷却剤パックを避けるために常温安定性に大きく依存しています。コールド出荷業者は相変化材料と真空断熱パネルで対抗し、梱包保持時間を延長することで、より多くの輸送ルートが航空便ではなく陸路で輸送できるようにしています。両モードにわたって資産プールのバランスを取るプロバイダーは、季節性を緩和し、トレーラー稼働率を最大化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:試験材料が商業流通を上回る急成長

処方薬は2025年の米国医薬品物流市場規模の28.69%を占め、安定した慢性疾患治療需要を反映しています。臨床試験材料は規模は小さいものの、分散型プロトコルがより多くの出荷を自宅に向けることで、年平均成長率6.79%で成長をリードしています。各治験キットは厳格なチェーン・オブ・アイデンティティ規則の下で輸送され、スポンサーが発送しなければならない温度適格ボックスの数を増加させています。バイオロジクス・バイオシミラー、ワクチン、血液製剤はコールドチェーンへの圧力を維持し、新興の細胞・遺伝子治療薬は-70℃保管とGPS護送を必要としています。

在宅検査の普及に伴い、医療機器・診断薬の米国医薬品物流市場シェアは上昇していますが、これらの品目はコンプライアンスが軽い消費財ネットワークで輸送されることが多いです。動物用医薬品はペット普及トレンドと家畜の健康要件を追跡し、別個のラベリング規則を持つコールドと常温の並行した組み合わせを生み出しています。製造業者は通信販売モデルが求める加速されたリードタイムに対して在庫バッファーを検討しています。共有ハブを通じて治験用と商業用の両方の貨物を輸送できる3PLは固定費を削減し、長期マスターサービス契約を獲得しています。

地理的分析

南部は2025年の米国医薬品物流市場収益の25.2%を占め、テキサス州、ジョージア州、テネシー州の大規模生産キャンパスと小包ハブに支えられています。Eli Lilly、Pfizer、Catalentの拡張は南向き貨物を強化し、コールドチェーン倉庫クラスターを引き付けています。労働コストと土地の入手可能性は沿岸都市圏と比較して有利であり、メンフィスとルイビルの空港は統合された速達輸送を提供しています。

中西部は2031年にかけて年平均成長率5.7%で最も急速な成長を示しており、米国人口の80%を2日間の輸送圏内に置く中央高速道路アクセスによって推進されています。コロンバス、インディアナポリス、カンザスシティは、自動化と再生可能エネルギーマイクログリッドを組み合わせた新しいGDP認定メガセンターを擁しています。APIとフィルフィニッシュスイートの国内回帰は原材料の入荷と完成製剤の出荷を増加させ、港湾から国内輸送ルートへと出荷量をシフトさせています[3].Fierce Pharma、「Eli LillyがインディアナPfizer製造拡張に53億米ドルを投資」、fiercepharma.com

北東部と西部は研究開発の集積度とバイオテクノロジークラスターを維持していますが、渋滞、高賃料、グリーンフィールド低温室用の限られた土地という課題に直面しています。ボストンとサンディエゴの3PLはニッチな遺伝子治療輸送と早期段階の臨床供給品に注力しています。西海岸の海港はアジアからの温度管理輸入品を処理していますが、一部の輸送ルートはシャーシ滞留を削減するためにガルフゲートウェイ経由に変更されています。両沿岸地域のプロバイダーは、出荷量規模よりも規制専門知識とホワイトグローブ付加サービスによって差別化を図っています。全体として、内陸への移行は不動産インフレを緩和し、賃料プレミアムではなく自動化に向けて資本を再配分しています。

競合状況

競争は純粋な貨物運賃よりも、専門的な能力、コンプライアンスの実績、エンドツーエンドの統合に依存しています。UPS、DHL、FedExは2024年以降、GDP認定ハブ、ドライアイスプラント、IoTコマンドセンターの構築に合計50億米ドル以上を医療物流に投資しました。UPSはAndlauer Healthcare Groupを16億米ドルで買収し、温度管理の到達範囲を拡大しました。DHLはライフサイエンス拡大のために20億ユーロ(23億5,000万米ドル)を充当し、米国のマルチクライアント医薬品キャンパスを含んでいます[4]United Parcel Service、「UPSによるAndlauer Healthcare Group買収」、ups.com 。

従来の卸売業者であるCencora、McKesson、Cardinal Healthは、全国流通の上にアナリティクス、スペシャルティケアサービス、在宅ソリューションを重ねることでポジションを守っています。McKessonによるPRISM Visionの8億5,000万米ドルでの買収は眼科への浸透を加速させ、リアルワールドエビデンスのためのデータ資産を追加しています。Cardinal Healthはフォートワースに74台のロボットを統合し、サイクルタイムと労働負荷を削減しています。GXOおよびその他の純粋な3PLは、自動化密度とサービスレベル遵守に連動したリスク共有価格設定を示すことで複数年契約を獲得しています。

ニッチプロバイダーは細胞治療エスコート輸送、超低温ドライシッパー管理、直接患者向けスケジューリングにおいて収益性の高いポジションを確立しています。テクノロジースタートアップはブロックチェーン台帳、温度管理サービスデバイス、炭素フットプリントダッシュボードを提供し、大手企業はパートナーシップまたはボルトオン買収を通じてこれらを統合しています。速達大手が最終マイルコールドロッカーとコンプライアンス人材を求め、卸売業者がスペシャルティ出荷量を守るためにデジタルヘルスプラットフォームを探索する中、業界再編が進む可能性があります。

米国医薬品物流業界のリーダー企業

FedEx

UPS

Cencora

McKesson

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:United Parcel Serviceは約16億米ドルでAndlauer Healthcare Group(AHG)の買収を完了し、北米および世界全体でのコールドチェーンおよび医薬品物流能力を大幅に強化しました。

- 2025年10月:FedExは医療物流のフットプリントを拡大し、専門的な医療物流サービス(例:温度管理ソリューション、高度な追跡、付加価値フルフィルメント)を追加し、バイオロジクス、ワクチン、臨床サンプルを対象として米国を含む世界各地のライフサイエンスセンターに投資しました。

- 2025年9月:DHL Supply Chain & Global Forwardingは、米国の最終マイル医療配送サービスプロバイダーであるSDS Rxの買収に合意し、医療・医薬品物流ネットワークを強化しました。

- 2025年3月:DHLはライフサイエンス物流の成長戦略の一環として、臨床試験およびバイオ医薬品出荷に特化した米国の医薬品物流会社CryoPDPを買収しました。

米国医薬品物流市場レポートの調査範囲

| 輸送 | 道路貨物 |

| 航空貨物 | |

| 海上貨物 | |

| 鉄道貨物 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオロジクスおよびバイオシミラー |

| ワクチンおよび血液製剤 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービスタイプ別 | 輸送 | 道路貨物 |

| 航空貨物 | ||

| 海上貨物 | ||

| 鉄道貨物 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオロジクスおよびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 地域別(米国) | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答される主要な質問

2031年までに米国医薬品物流市場はどの程度の規模になりますか?

2026年から年平均成長率3.51%で拡大し、2031年までに934億7,000万米ドルに達すると予測されています。

最も急成長しているサービスセグメントはどれですか?

付加価値サービスは、荷主がシリアライゼーションと規制業務をアウトソーシングするにつれ、2026年から2031年にかけて年平均成長率5.24%で最も速いペースで成長すると予測されています。

中西部が他の地域よりも速く成長している理由は何ですか?

中央高速道路アクセス、低不動産コスト、新しいAPI製造工場が中西部の物流収益の年平均成長率5.7%を牽引しています。

超低温容量の需要を牽引しているものは何ですか?

定期的なmRNAワクチンブースターと新興の細胞・遺伝子治療薬が-70℃の輸送ルートを必要とし、輸送業者はULT冷凍庫とモニタリングへの投資を進めています。

サステナビリティ目標は輸送手段の選択にどのような影響を与えていますか?

スコープ3炭素会計は、医療上のタイムラインが許す場合に製造業者が陸路または海上輸送を優先するよう促し、定期的な翌日航空便を抑制しています。

腐敗コストを削減している技術トレンドは何ですか?

リアルタイムセンサーデータと予測分析を統合するAI駆動のコントロールタワーが、温度逸脱前にリスクのある出荷を再ルーティングし、年間480億米ドルと評価される腐敗コストを削減しています。

最終更新日: