インドの市内物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.5 十億米ドル |

| 市場規模 (2026) | 34.93 十億米ドル |

| 市場規模 (2031) | 43.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの市内物流市場分析

インドの市内物流市場規模は2026年に339億3,000万米ドルと推定され、2025年の335億米ドルから成長しており、2031年には430億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 4.26%で成長します。

Eコマース量の増加、政府のインフラプログラム、および急速なテクノロジー導入がこの成長を支えていますが、都市部の渋滞と細分化された小規模フリート事業者基盤が依然として利益率を圧迫しています。輸送サービスは収益の要であり続け、クイックコマースが当日配送の需要を牽引し、PM-Gati Shaktiなどの政策イニシアティブが都市ノードをより効率的につなぐマルチモーダルネットワークへの投資を誘導しています。ティア1の主要都市が依然として活動の中心ですが、小売デジタル化を背景にティア3都市の成長速度が加速しており、事業者は地理的フットプリントの多様化を迫られています。DelhiveryによるEcom Expressの買収に象徴される再編は、エンドツーエンドの都市フルフィルメントを提供できる統合プラットフォームへの移行を示しています。

レポートの主要ポイント

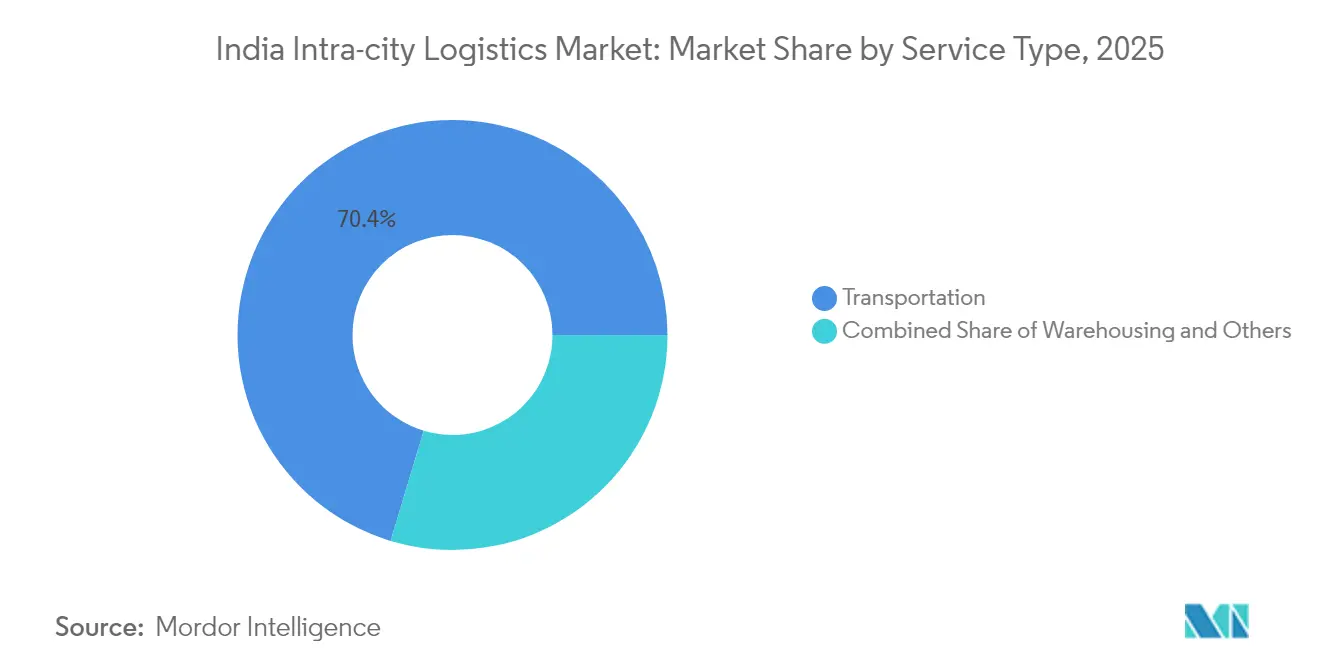

- サービス別では、2025年にインドの市内物流市場シェアの70.35%を輸送が占め、付加価値サービスは2031年にかけてCAGR 3.67%で成長する見込みです。

- ビジネスモデル別では、2025年のインドの市内物流市場規模においてB2Cセグメントが58.30%を占め、C2Cは2026年〜2031年の間にCAGR 3.38%で拡大する見込みです。

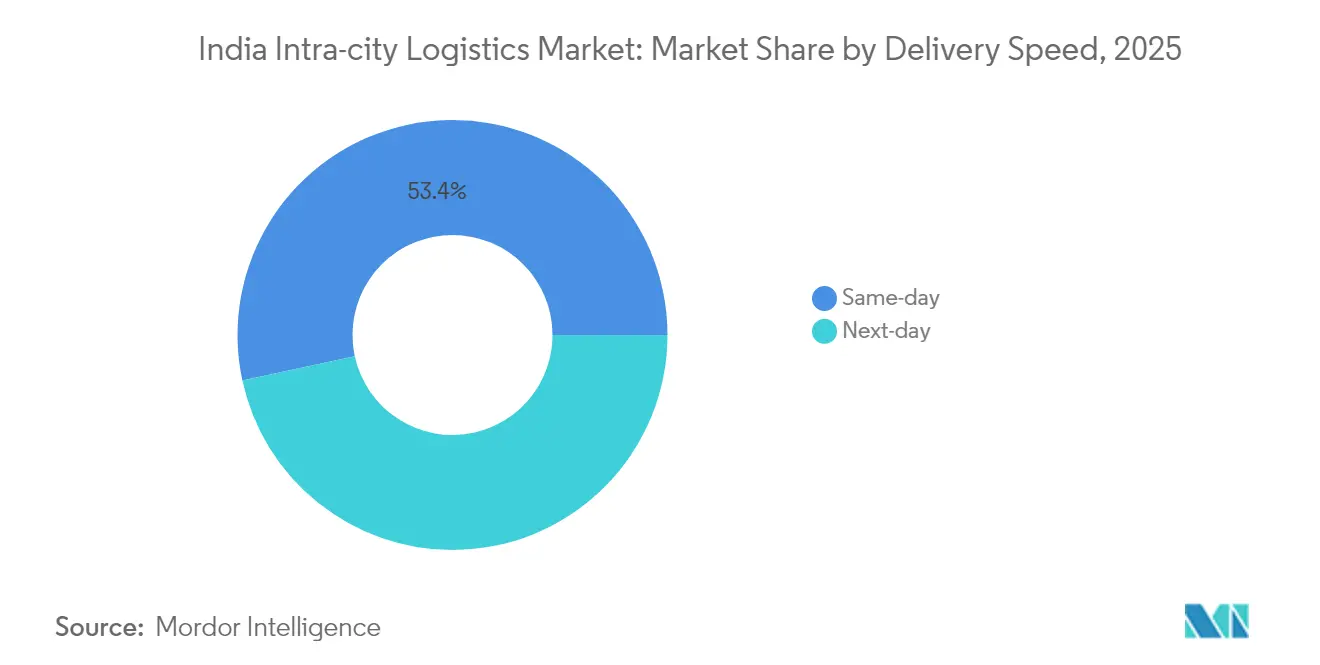

- 配送速度別では、2025年に当日配送サービスがインドの市内物流市場シェアの53.40%を占め、CAGR 4.41%で2031年まで成長をリードします。

- エンドユーザー別では、2025年のインドの市内物流市場規模においてEコマース小売が46.62%を占め、2031年にかけてCAGR 4.73%で拡大しています。

- 地域別では、2025年においてティア1主要都市が収益シェアの58.40%を占め、予測期間中においてティア3都市が最高のCAGR 4.32%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの市内物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小包の爆発的成長 | +1.2% | グローバル規模、ティア1主要都市に集中し、ティア2・3への急速な拡大 | 中期(2〜4年) |

| 国家物流政策とPM-Gati Shaktiの実施 | +0.8% | 全国規模、デリーNCR・ムンバイ・ベンガルールで初期成果 | 長期(4年以上) |

| 都市貨物マスタープランにおける都市コンソリデーションセンターの義務化 | +0.6% | ティア1主要都市、主要ティア2都市へ拡大 | 中期(2〜4年) |

| ティア2・3都市の小売デジタル化の波 | +0.7% | アジア太平洋地域のコア、小規模都市中心部への波及 | 短期(2年以内) |

| ラストマイルフリートの急速な電動化 | +0.5% | 全国規模、主要都市でのパイロットプログラム | 長期(4年以上) |

| ONDCが推進するオープン物流相互運用性 | +0.4% | 全国規模、テクノロジー先進都市での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小包の爆発的成長

2024年に当日配送が配送速度セグメントの54.0%を占め、即時性に対する消費者の期待を裏付け、インドの市内物流市場を牽引しています。ZeptoやBlinkitなどのクイックコマース企業はグレードAの倉庫を賃借し、2025年までに全国需要を3億平方フィートを超える水準へ押し上げています。マイクロフルフィルメントセンターの普及により、ラストマイルの経路設定が再定義され、移動距離が短縮されるとともに、リアルタイムの可視性が業務上の不可欠な要件となっています。物流事業者はAI対応のディスパッチツールを導入してフリート稼働率を最適化し、30分以内のターンアラウンドタイムを確保しています。Eコマースのエンドユーザーシェア47.0%は、都市配送投資における主要な成長触媒としての地位を確立しています[1]「インド政府とADBの間の3億5,000万米ドルローン署名」、報道情報局、pib.gov.in。

国家物流政策とPM-Gati Shaktiの実施

政府プログラムはマルチモーダルインフラとデジタルガバナンスを近代化しています。2024年12月に署名された3億5,000万米ドルのSMILEローンは、インドの市内物流市場における引き渡し遅延を削減するスマートシステムと標準倉庫フレームワークの資金調達に充てられています。ULIPは2025年3月にAPI呼び出し数100クロールを突破し、書類作業を削減し車両通関を加速する迅速なデータ相互運用性の進展を示しています。PM-Gati Shaktiによるマルチモーダル物流パークは、都市流通ネットワークを鉄道と高速道路に接続し、ファーストマイルからラストマイルまでの輸送時間を短縮しています。こうした構造的な整備は、物流コストをGDPの14%から8%へ削減するという国家物流政策の目標達成に向けた動きを助け、都市貨物における価格競争力のヘッドルームを生み出しています[2]「倉庫需要・賃料が急増」、ビジネス・スタンダード、business-standard.com。

都市貨物計画において義務付けられた都市コンソリデーションセンター

都市圏マスタープランは現在、市街地への貨物流入を効率化するため、都市周縁部にコンソリデーションハブの設置を義務付けています。ムンバイ・トランス・ハーバー・リンクやデリーのドワルカ高速道路などの新規路線に隣接する施設は、パレット積みの荷物を小型電動バンでラストマイルへ配送する体制を整えています。このハブアンドスポーク型の仕組みにより、混雑した中心部への車両乗り入れが減少し、路肩の不足や排出ガスの問題が緩和されます。官民連携が用地の共同利用を管理する一方、事業者はスロット予約アプリを導入してドック時間を10分刻みで割り当て、待機時間を抑制しています。デリーNCRでの初期結果では、日中の交通ピークが12%減少し、小包フローのスムーズ化と時間通り配達指標の向上が確認されています。

ティア2・3都市の小売デジタル化の波

スマートフォン普及率の向上とフィンテック導入の拡大が、ボパール、コインバトール、スーラト、その他の中規模都市でオンラインコマースを推進しています。これらの都市は、中小企業がオンラインストアフロントへ移行するにつれて、インドの市内物流市場内で最も高いCAGR 4.40%を記録しています。マイクロハブを早期に構築した物流企業は、コスト優位なルートとファーストムーバーとしてのブランドロイヤルティを獲得します。地方政府は倉庫保管インセンティブや簡素化されたゾーニング許可を拡充し、展開タイムラインを18か月から12か月に短縮しています。事業者はまた、狭い路地向けに設計された電動二輪車のパイロット運用を行い、配送コストを削減しながら持続可能性の基準を満たしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な都市交通渋滞と路肩不足 | -0.9% | ティア1主要都市、主要ティア2都市へ拡大 | 短期(2年以内) |

| 超細分化された小規模フリート事業者基盤 | -0.6% | 全国規模、都市部に集中 | 中期(2〜4年) |

| マイクロフルフィルメント用地における用地費・コンプライアンスコストの上昇 | -0.7% | ティア1主要都市および高成長ティア2都市 | 長期(4年以上) |

| ギグワーカーの安全・社会保障義務に関する係争中の法令 | -0.4% | 全国規模、組織的セクターへの即時影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻な都市交通渋滞と路肩不足

配送バンはムンバイおよびベンガルールのラッシュアワーにおいて平均速度15km/h以下に直面し、フリート生産性を侵食して燃料費を押し上げています。2024年には23都市で2,335エーカーの土地取引が実施され、価格は1エーカーあたり1,700万インドルピー(換算後2,030万米ドル)にまで上昇し、ターミナル開発を複雑にしています。荷降ろしスペースの不足により二重駐車を余儀なくされ、罰金が科されてターンアラウンドタイムが増加しています。インフラの大規模プロジェクトは緩和をもたらすと約束していますが、その稼働スケジュールは当面の業務上の視野を超えており、輸送業者は渋滞を乗り越えるために動的経路設定ソフトウェアと夜間配送スロットを重ねて導入せざるを得ない状況です[3]「郵便局とAmazonが物流連携強化に向けた歴史的なMoUに署名」、通信省、報道情報局、pib.gov.in。

ギグワーカーの安全・社会保障義務に関する係争中の法令

社会保障法典2020の施行により、従業員積立基金機構(EPFO)と保険給付が300万人のプラットフォームライダーに拡大されます。法令遵守により、組織的物流企業の給与支出が15〜20%増加し、インドの市内物流市場における利益率を圧縮する可能性があります。事業者は事故補償保険料、デジタル出勤システム、および苦情解決ポータルを導入しなければなりません。小規模フリートは管理上の負担に苦しみ、大規模プラットフォームが独立したバイク所有者を吸収して福利厚生プログラムを標準化し労働力を確保することで、業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値成長の中での輸送の優位性

輸送は2025年のインドの市内物流市場シェアの70.35%を占め、都市貨物移動の不可欠な需要によって牽引されています。Eコマース量の増加と主要都市およびティア2の町全域でのフードデリバリーの拡大に伴い、成長が継続しています。倉庫保管・配送サービスは、マイクロフルフィルメントの中継拠点として機能する都市コンソリデーションセンターの支援を受けて着実に拡大しています。付加価値セグメントは現在規模が小さいものの、顧客が逆物流、リアルタイム追跡、ホワイトグローブサービスを要求するにつれて、CAGR 3.67%で成長を記録しています。

デジタル化がサービスの経済性を再構築しています。AI対応の経路最適化によりフリート稼働率が向上し、自動化された請求処理により中規模事業者のバックオフィスサイクルが短縮されます。インドの市内物流産業は輸送と在庫管理をますます統合し、荷主が統合されたワークフローをアウトソーシングできるようにしています。環境コンプライアンスも別の触媒です。荷主は、フリートをBS6規格に認定し電動バンを導入するパートナーを評価しており、付加価値サービスを契約入札における差別化要素として位置付けています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

ビジネスモデル別:B2Cリーダーシップとともに台頭するC2C

B2Cモデルは2025年にインドの市内物流市場において収益の58.30%を占め、Eコマースの加速と玄関先配送に対する消費者の好みを直接反映しています。Amazonのインド鉄道との提携が120以上の都市間路線へ拡大したことは、大規模プラットフォームが全国幹線ルートを都市流通と統合する方法を示しています。B2B出荷はFMCGおよびファーマ(製薬)分野で依然として重要ですが、小売小包と比べると成長は緩やかです。

C2C配送は現在シングルデジットのシェアに留まっていますが、ONDCのオープン物流レイヤーが参入障壁を下げることで、CAGR 3.38%で加速しています。ソーシャルメディアで販売する個人が、ほぼ企業並みのレートで標準的な小包ネットワークを利用できるようになり、ピアツーピアの出荷量が拡大しています。物流企業にとって、C2Cは積載量の増加と繁忙期の業務平準化を実現する追加的な稼働率向上の手段となっています。

配送速度別:当日配送サービスがイノベーションをリード

当日配送は2025年のインドの市内物流市場の53.40%を占め、CAGR 4.41%で最速成長が見込まれています。高密度の住宅地から3〜5km圏内のマイクロフルフィルメントセンターにより、食料品および薬局の注文が30分以内の配達を実現しています。事業者はAIを活用して注文を地理的にバッチ処理し、集荷拠点での待機時間を削減しています。

翌日配送(24〜48時間)は、当日配送の採算が難しい大型SKUや郊外の地域で引き続き重要性を保っています。CityXferのようなプラットフォームは大型フォーマットの商品を専門とし、訓練されたスタッフとカスタムリギングによって低い破損率を実現しています。市場における差別化は、速度だけでなくサービスの信頼性と明確な配達予想時刻(ETA)に依存しており、輸送業者はIoTタグと顧客向けアプリへの投資を促されてリアルタイムのバン位置情報を提供しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー産業別:Eコマース小売が市場進化を牽引

Eコマース小売は2025年のインドの市内物流市場規模の46.62%を占め、2031年にかけてCAGR 4.73%を記録すると予測されています。ファッション、美容、電子機器がSKUスループットをリードしていますが、オンラインの生鮮食品への消費者信頼の高まりにより、食料品と健康基幹製品も増加しています。ヘルスケアセグメントは、温度管理されたマイクロハブを持つ組織的プレーヤーを優遇する厳格なコールドチェーン要件によって牽引力を増しています。

逆物流は売上とともに拡大しており、特に返品率が20%を超えるアパレルにおいて顕著です。専門プロバイダーは玄関先での品質検査と即時返金を提供し、顧客体験を向上させています。白物家電と家具カテゴリーは、組み立てと返品回収の訓練を受けた2名の技術者クルーの需要を牽引しており、インドの市内物流産業内に複雑さをもたらすとともに、高マージンのサービスレイヤーを追加しています。

地域分析

地域的な集中は依然として顕著ですが、成長ベクトルはシフトしています。デリーNCRとムンバイ首都圏を基盤とするインドの北部および西部は、インドの市内物流市場の大きなシェアを引き続き占めています。デリーNCRは2024年に不動産取引件数でトップの36件を記録し、ムンバイは407エーカーの工業用地を吸収しました。両地域は、インバウンドの幹線輸送を短縮し高密度のラストマイルネットワークを支える高速道路と港湾接続から恩恵を受けています。

南部諸州が次の拡大局面を提供しています。ベンガルールのテクノロジー中心の経済はプレミアム小包フローを促進し、ハイデラバードの340kmの地域環状道路がグレードAの倉庫向けのグリーンフィールドコリドーを開いています。チェンナイとデリーNCRは合わせて2024年の倉庫賃借の約50%を占め、都市コンソリデーション資産への根強い需要を反映しています。太陽光発電屋根と電動車両(EV)充電設備に対する州の優遇措置は、ライフサイクルコストを削減する持続可能な施設を奨励しています。

東部は規模は小さいながらも、コルカタとパラディープの港湾近代化を背景に勢いを増しています。東方政策(アクト・イースト政策)に基づく専用貨物廊下が新たなヒンターランドアクセスを解放し、荷主が混雑した西部横断路線を迂回できるようにしています。オディシャ州のワンストップ許認可制度が物流パークの審査サイクルを短縮し、ブバネーシュワルとカタックの鉱物資源豊富なクラスターと拡大する小売基盤をターゲットとするファーストウェーブ投資家を引き付けています。各地域の軌跡は、ネットワーク計画者がローカルな需要の粒度に合わせた機動的な資産フットプリントを維持する必要性を強調しています。

競争環境

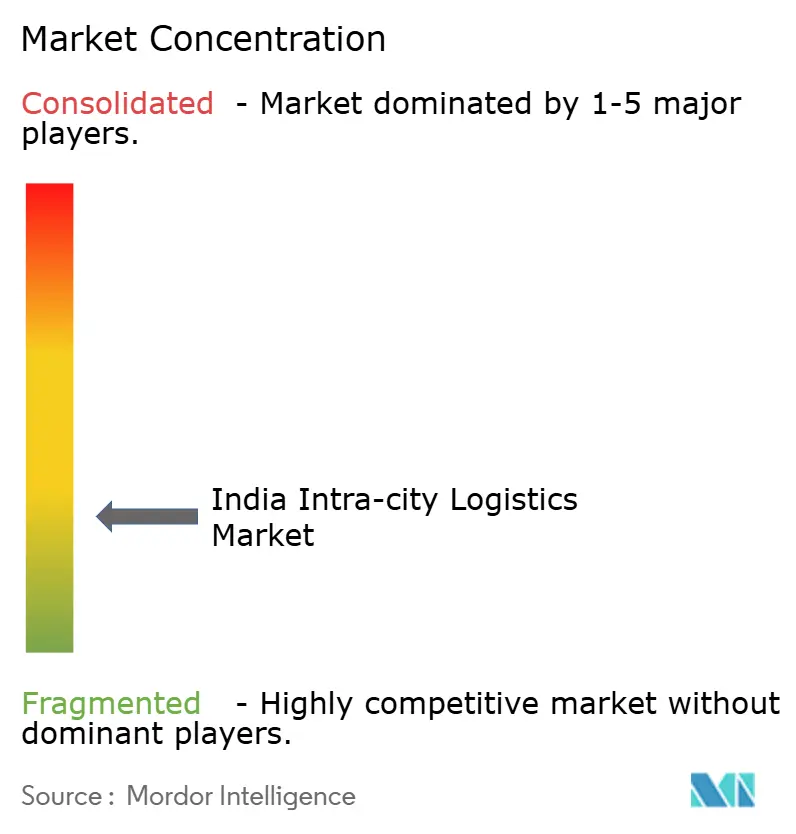

インドの市内物流市場はある程度細分化されていますが、テクノロジーとコンプライアンスが業務上の参入基準を引き上げるにつれて再編が進んでいます。DelhiveryによるEcom Expressの1,407クロールインドルピーの買収はラストマイルのリーチを拡大し、ティア3の地域へのサービスラインを多様化します。Amazonのインド鉄道とインド郵便局との連携深化は、民間フリートが手薄な地域のネットワークギャップを埋めるため、160,000か所の郵便局支局へのアクセスを拡大しています。

ONDCを通じたデジタル相互運用性により、小規模な宅配会社が統合された経路設定スタックに接続でき、価格競争が激化する一方で小包カバレッジが拡大しています。COGOS TechnologiesのようなAI中心のスペシャリストは、予測分析を活用して300以上の都市にまたがる遊休キャパシティと荷物をマッチングし、最近のシード資金調達によってプラットフォームの展開を加速しています。環境規範とギグワーカー安全規制への遵守は、BS6フリートのアップグレードと社会保障制度に資金を投じられる資本力のある事業者に有利に働き、資金力の乏しい零細事業者を徐々に市場から押し出しています。

市場リーダーが統合ソリューションに収斂するにつれて、差別化はサービス品質とデータの透明性へとシフトしています。リアルタイム追跡API、顧客セルフサービスダッシュボード、カーボンレポートモジュールは、契約入札において今やベースラインの期待となっています。フレイトテックスタートアップと従来の3PL(サードパーティー物流)事業者との提携が増加し、デジタルの俊敏性と資産の密度を組み合わせ、規模とテクノロジーが競争優位の双璧として共存する環境を形成しています。

インドの市内物流産業リーダー

Delhivery

Blue Dart Express

Shadowfax

Ekart Logistics

cityXfer

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mahindra LogisticsがAsian Paintsと幹線輸送プレミアムサービスに関して提携し、Pro-Truckingプログラムの下でBS6フリートと安全分析を導入。

- 2024年12月:インド政府とADBがマルチモーダル物流インフラ資金調達のため3億5,000万米ドルのSMILEプログラムローンに署名。

- 2024年10月:郵便局とAmazonが160,000か所の郵便局にわたる小包連携の拡大に向けたMoUを締結。

- 2024年8月:Amazon Transportation ServicesとインドのインドRelated鉄道が、2019年の1路線から91都市の120以上の路線へと小包列車を拡大。

インドの市内物流市場レポートのスコープ

市内物流とは、単に30分で小包を届けることではありません。企業が直面するビジネス課題を解決し、規模や量に関わらず、あらゆる種類の物品移動をシームレスに実行できる能力を構築することです。インドの市内物流市場は、サービス別(輸送、倉庫保管・配送、付加価値サービス)および都市別(デリー、バンガロール、ムンバイ、ハイデラバード、チェンナイ、その他)にセグメント化されています。本レポートは、上記すべてのセグメントについてインドの市内物流市場の規模と予測を金額ベース(米ドル・十億単位)で提供します。

| 輸送 |

| 倉庫保管・配送 |

| 付加価値サービス |

| B2B |

| B2C |

| C2C |

| 当日配送(24時間未満) |

| 翌日配送(24〜48時間) |

| Eコマース小売 |

| ファッション・ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム・家具 |

| 民生用電子機器・家電 |

| ヘルスケア・医療用品 |

| その他 |

| ティア1主要都市 |

| ティア2都市 |

| ティア3以下 |

| サービス別 | 輸送 |

| 倉庫保管・配送 | |

| 付加価値サービス | |

| ビジネスモデル別 | B2B |

| B2C | |

| C2C | |

| 配送速度別 | 当日配送(24時間未満) |

| 翌日配送(24〜48時間) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション・ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム・家具 | |

| 民生用電子機器・家電 | |

| ヘルスケア・医療用品 | |

| その他 | |

| 都市ティア別 | ティア1主要都市 |

| ティア2都市 | |

| ティア3以下 |

レポートで回答される主要な質問

インドの市内物流市場の現在の市場規模はいくらですか?

当市場は2026年に339億3,000万米ドルと評価されており、2031年には430億6,000万米ドルに達する予測です。

最大のシェアを持つサービスセグメントはどれですか?

輸送サービスが2025年の収益の70.35%を占め、都市貨物における中心的な役割を裏付けています。

Eコマース小売はどれほど急速に成長を牽引していますか?

Eコマース小売は2025年の収益の46.62%を占め、2031年にかけてCAGR 4.73%で拡大しています。

どの配送速度セグメントが最も速く成長していますか?

当日配送は53.40%のシェアとCAGR 4.41%でリードしており、消費者が即時のフルフィルメントを求めています。

このセクターを支援する政府のイニシアティブは何ですか?

PM-Gati ShaktiとインドのNational Logistics Policyは、マルチモーダルパーク、デジタルプラットフォーム、コスト削減フレームワークへの投資を行っています。

再編は競争にどのような影響を与えていますか?

DelhiveryによるEcom Expressの買収などの企業統合により、より広い地理的カバレッジと先進技術を持つ統合プラットフォームが誕生しています。

最終更新日: