インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

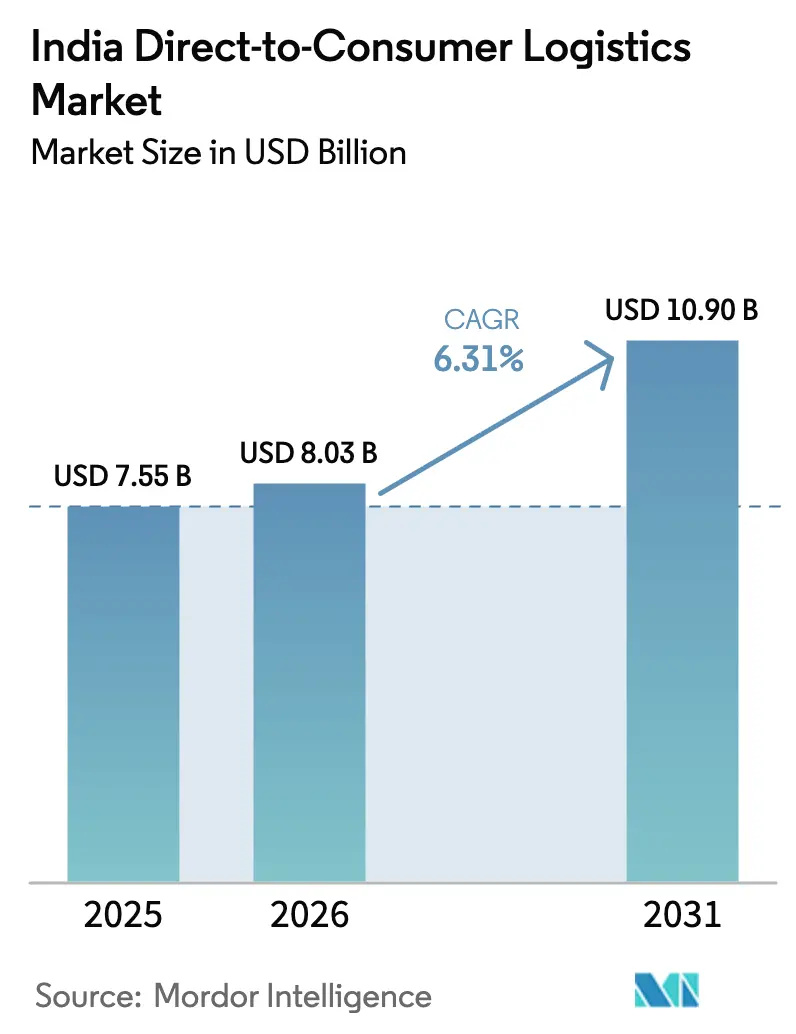

| 基準年の市場規模 (2025) | 7.55 十億米ドル |

| 市場規模 (2026) | 8.03 十億米ドル |

| 市場規模 (2031) | 10.9 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場分析

インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模は2025年に75億5,000万USDと評価され、2026年の80億3,000万USDから2031年には109億USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.31%です。

堅調な成長を支える三本柱として、電子商取引の急拡大、超高速フルフィルメントへの需要の高まり、そして政策主導によるコスト合理化が挙げられます。輸送サービスは引き続き収益の中核を担っていますが、荷主が可視性、逆物流支援、データ駆動型ルート計画を求める中で、付加価値サービスおよびテクノロジー活用型サービスが最も急速な成長を記録しています。クイック・コマース・モデルは依然として大都市圏を中心としているものの、ダークストア、EV(電気自動車)ベースのラスト・マイル・フリート、自動仕分けシステムに対する強い牽引力を生み出しています。同時に、国家物流政策(NLP)や統合物流インターフェース・プラットフォーム(ULIP)などの政府プログラムがデジタル統合および設備投資を促進し、ヴァンデ・バーラト貨物輸送イニシアチブが急行鉄道回廊を開拓しています。

主なレポートの要点

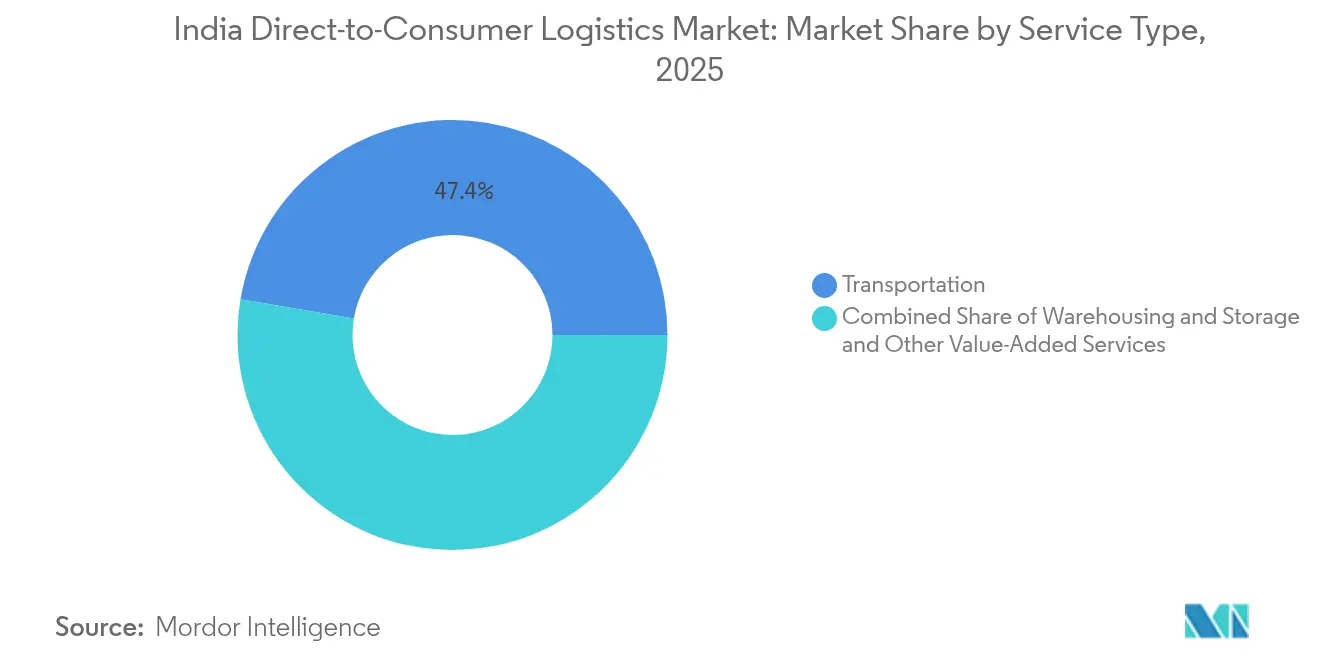

- サービスタイプ別では、輸送が2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場シェアの47.35%を占め、一方で付加価値サービスは2031年までに最高の4.82%のCAGRを記録すると予測されています。

- エンドユーザー別では、ファッション&ライフスタイルが2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模の31.45%を占め、2031年にかけて4.55%のCAGRで拡大する見込みです。

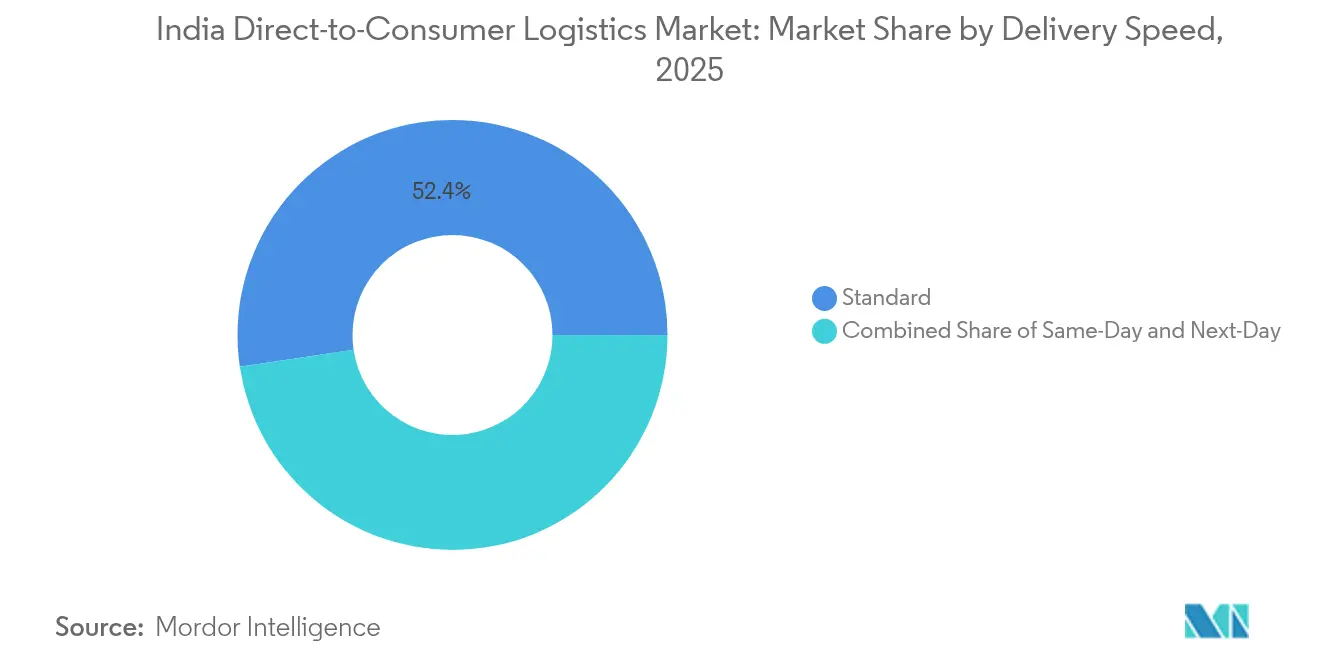

- 配送スピード別では、標準配送が2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場シェアの52.35%を保有し、2031年まで4.95%のCAGRで最高の成長を牽引しています。

- 流通チャネル別では、オンライン経路が2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模の76.35%を生み出し、予測期間中に4.12%のCAGRでセクター全体の成長を上回るペースで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引の急増とデジタルインフラの急拡大 | +2.1% | 全国規模;第2・第3層都市への波及効果 | 中期(2〜4年) |

| 10分クイック・コマース・フルフィルメントの台頭 | +1.8% | 大都市圏から第II層都市への拡大 | 短期(2年以内) |

| オムニチャネル・モデルによる第2・第3層都市への展開 | +1.4% | カルナータカ州、タミル・ナードゥ州、グジャラート州が先行採用 | 長期(4年以上) |

| 国家物流政策およびONDCの活用推進 | +0.9% | 全国展開とパイロットプログラム | 中期(2〜4年) |

| ヴァンデ・バーラト貨物列車 | +0.6% | デリー〜ムンバイおよびデリー〜チェンナイ回廊 | 長期(4年以上) |

| ラスト・マイル向けEV・バイクタクシーの普及 | +0.5% | デリー首都圏が普及をリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急増とデジタルインフラの急拡大

電子商取引の決済額は2024年に23.8%成長し、小包ネットワークへの取扱量流入が加速しました。物流事業者は仕分けの自動化で対応し、大手インテグレーターは現在20カ所の自動仕分けセンターを稼働させ、1日150万個の小包を取り扱っています。政府が支援するULIPは税関、港湾、道路のデータベースを単一インターフェースに統合し、書類手続きを削減してリアルタイムの追跡・照会を可能にしています。AIの導入も急速に進んでおり、あるFMCG荷主は予測ルーティングツールを導入後、手動介入を80%削減しました。これらの進歩は総合的にエラー率を低下させ、輸送時間を短縮し、インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場全体の顧客サービス水準を向上させています。

10分クイック・コマース・フルフィルメントの台頭

クイック・コマース・プラットフォームは29カ月以内に年換算売上高12億USDを達成し、衝動的な配送需要に対する消費者の購買意欲を実証しました。事業者はダークストアのフットプリントを拡大していますが、増大するキャッシュ・バーンという課題に直面しています。大手プレーヤーは2024年度に4,454クロールINR(5億2,000万USD)の収益に対し、5,747クロールINR(6億7,200万USD)を支出しており、薄い利益率を浮き彫りにしています。稠密な大都市クラスターが最大85%の注文を処理する一方、中小都市は15〜17%の追加に留まりながらも1配送あたりのコストが高くなっています。自治体のゾーニング規制がダークストアの密度を制限しているため、各社は商品品揃えを精査し、15分未満のピッキング・ルーティンにAIを活用しています。課題があるにもかかわらず、最終的な規模の経済を織り込んだバリュエーションにより、投資家の信頼は堅固なままです。

オムニチャネル・モデルによる第2・第3層都市への展開

大手マーケットプレイスのユーザーの半数以上が現在第4層都市から来ており、大都市圏を超えた潜在需要が確認されています。物流プロバイダーは地域フルフィルメント・ハブを中核とするハブ・アンド・スポーク設計を採用しており、第II層都市のダークストアの損益分岐点は800注文と、第I層都市の1,300注文を下回っています。ONDCのパイロットプログラムにより、地域の食料雑貨店(キラナ)がマイクロ・フルフィルメント拠点としても機能できるようになり、サービス半径を拡大しつつ新たな収益源を追加しています。バーラトマーラ計画の下で進められる政府の幹線道路建設が幹線接続性を向上させていますが、倉庫ストックとデジタル決済の浸透率が限られているため、ラスト・マイルのギャップは依然として残っています。地方ライセンス、労働規範、税制が州によって異なるため、カスタマイズされたコンプライアンス対応が引き続き重要です。

国家物流政策およびONDCの活用推進

国家物流政策は、複合輸送回廊、統合デジタル化、人材育成プログラムを通じて、2030年までに物流コストをGDPの8%へ半減させることを目標としています。産業・国内通商振興局が支援するONDCは数千の出品者を登録しましたが、ベータ段階で小売注文が減少した後、検索アルゴリズムの改善を続けています。ライド・ヘイリングの派生サービスの一部がONDCの可能性を示しており、ベンガルール(バンガロール)のあるプラットフォームはドライバーのクラウドソーシングとアグリゲーター手数料の排除により、初年度に25%のシェアを獲得しました。大手3PLはONDC APIを統合してMSMEのトラフィックにアクセスしており、大手事業者の一社はPMガティ・シャクティ・マスタープランに沿った5カ所の物流パークを建設しています。ONDC下での標準化されたデータ形式と苦情処理規則が相互運用性を促進していますが、サイバーセキュリティ監査は依然として進行中の課題です。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子小売大手・3PLによる過剰競争的な価格設定 | -1.2% | 大都市クラスター | 短期(2年以内) |

| インフラのボトルネックとサプライチェーンの混乱 | -0.8% | 全国規模;第2・第3層都市で深刻 | 中期(2〜4年) |

| クイック・コマースの単位経済圧力・ダークストアリスク | -0.7% | 賃料の高い都市部 | 短期(2年以内) |

| ギグ・エコノミー労働力に関する規制の不確実性 | -0.4% | カルナータカ州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子小売大手・3PLによる過剰競争的な価格設定

大手マーケットプレイスが規模を活用してINR10以下(0.11USD)/個という料金を交渉する中、積極的な値下げがフルフィルメント・レーン全体で利益率を圧迫しています。1,407クロールINR(1億6,450万USD)の買収申請によって示される業界再編は、密度駆動によるコスト希薄化の追求を示しています[1]ファッションブランドのプレスリリース、「第II層都市展開のマイルストーン」、indianretailer.com。クイック・コマース・アプリは手数料値上げ後でも四半期EBITDAの損失がINR100クロール(1,170万USD)を超えており、極めて薄い単位経済を浮き彫りにしています。このため、小規模な宅配業者は利回りを守るために高額電子機器やヘルスケアなどのニッチな垂直市場に軸足を移しています。競争委員会は独占的な輸送を防ぐためにタイアップを監視していますが、短期的な供給過剰によりスポット料金は依然として変動的です。

クイック・コマースの単位経済圧力・ダークストアリスク

大都市圏の飽和後、ダークストアの成長は著しく鈍化しており、2026年度の計画店舗数は当初予測の8,000店を下回る5,000〜5,500店にとどまっています。高い不動産賃料が固定費を押し上げる一方、INR300(3.5USD)未満の平均客単価が貢献利益率を制限しています。事業者はリアルタイムの需要予測と15秒ピッキング・プロトコルを導入して在庫減少に対処していますが、ギグ・ライダーとの賃金紛争が複雑さを増しています。構造的な課題があるにもかかわらず、投資家のバリュエーションは堅固であり、あるブローカーは大手ブランドを181億USD(親会社の目標評価額の56%相当)と評価し、後期段階での収益性転換を見込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性が急行配送のイノベーションを牽引

輸送サービスは2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場シェアの47.35%を占めました。急行貨物列車、EVフリート、自動仕分け機の組み合わせがリード・タイムを大幅に短縮し、荷主のロイヤルティを確保しています。輸送におけるインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模は2025年に35億8,000万USDとなり、モジュール式フリート拡張と動的ルーティングを通じて安定した成長が予測されています。一方、付加価値サービスは規模は小さいものの、逆物流、設置サービス、リアルタイム可視性ダッシュボードなどのハイタッチ・ニーズを背景に、2026年〜2031年にかけて4.82%のCAGRを記録すると見込まれています。

倉庫・保管業務は消費地に近いマイクロ・ハブへと進化しています。多くが3,000平方フィート未満のダークストア・ノードが10分フルフィルメントを実現し、AI搭載の在庫管理システムが欠品を削減しています。食品安全、温度管理、データプライバシーに関する規制コンプライアンスが認定施設への投資を促進しています。都市間の幹線輸送、市内配送、貨物輸送を組み合わせた統合サービス・バンドルが、インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場における従来のサイロをさらに曖昧にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ファッション&ライフスタイルがオムニチャネル変革を牽引

ファッション&ライフスタイルは2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模の31.45%を生み出し、オムニチャネル展開が季節的な新商品投入を増加させる中で2026年〜2031年にかけて4.55%のCAGRで拡大しています。クイック・コマース・プラットフォームは衝動買いに対応するため、プレミアム・アパレルの2時間以内配送をパイロット展開しています。ブランドはリーチを拡大しており、ある下着専門ブランドは2024年の売上の28%をフランチャイズ展開とD2Cポータルを通じた第II・第III層都市から得ています。返品管理とサイズ交換サイクルへの需要が付加価値サービスの採用を後押ししています。

消費者向け電子機器は高額の商品単価により、保険付きの改ざん防止パッケージが正当化されることから引き続き大きな規模を維持しています。FMCGカテゴリーはクイック・コマース・プラットフォーム上で三桁の成長を示し、チルド・チェーン・ノードと継続的な補充アルゴリズムを必要としています。ホーム&デコール商品は耐久性のあるパッケージング・イノベーションと室内指定配送サービスを活用しています。インド標準局(BIS)コード、電池リサイクル義務、食品安全規則がオペレーション・プレイブックを形成する中、カテゴリーコンプライアンスは多様化し続けています。

配送スピード別:クイック・コマースの台頭にもかかわらず標準配送がリードを維持

標準サービスは2025年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場シェアの52.35%を保有し、2031年まで最も速い4.95%のCAGRを記録することも見込まれています。都市間トラック輸送の規模の経済に加え、国家インフラ・パイプライン下での高速道路整備プロジェクトにより、1小包あたりのコスト競争力が維持されています。予測的なフリート配車、自動化された道路通行料の照合、集約された返品処理により、事業者はより低い料金水準においても利益率を拡大できています。

当日・翌日の配送層は大都市圏と州都を中心に広がっています。都市部世帯の約31%が今や主要な食料品のバスケットに当日フルフィルメントを利用しています。密度の低い地域では翌日配送が引き続き好まれ、コストとスピードのバランスが取れています。10分未満の超高速サブカテゴリー配送は収益センターというよりもブランド構築の手段であり続けていますが、マイクロ・ウェアハウス間でのデータ共有が時間の経過とともにラスト・マイルの走行距離を削減すると期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインの優位性がデジタル・トランスフォーメーションを加速

オンライン・チャネルは2025年の収益の76.35%を創出し、より多くのMSMEがマーケットプレイスやONDCストアフロントに移行する中で2026年〜2031年にかけて4.12%のCAGRを維持すると見込まれています。オンライン・フルフィルメントに紐づくインドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模は2025年に57億7,000万USDに達しました。アルゴリズムによる需要形成、動的価格設定、サブスクリプション型の送料無料プログラムがデジタル依存度を深めています。大手電子小売業者によるEVベースの配送公約が持続可能性の物語を強化し、意識の高い消費者を引き付けています。

オフライン・プレーヤーはクリック・アンド・コレクト、店舗からの出荷、エンドレス・アイル・キオスクを取り入れて存在感を維持しています。キラナ・パートナーシップが超ローカルカバレッジを解放し、地域の食料雑貨店が荷物受け取り拠点としても機能するようになっています。サード・パーティー物流会社はSaaSコントロール・タワー、APIリンクの返品モジュール、AR(拡張現実)ガイドの倉庫ピッキングを提供することで、物理的・デジタル的なワークフローを橋渡ししています。コンプライアンス領域はGST電子請求書、2023年デジタル個人データ保護法に基づくデータ共有条項、配送時間の約束に関する情報開示規範を包含しています。

地理的分析

デリー首都圏、ムンバイ、ベンガルール(バンガロール)、ハイデラバード、チェンナイの大都市回廊がクイック・コマースの商品取扱高の83〜85%を支配しており、高密度な需要クラスターを反映しています。しかし、第2・第3層都市はスマートフォンの普及率向上と道路網の改善により15〜17%を寄与しながらも、より急速に成長しています。第II層都市の44都市に進出したBlinkitのフットプリントはこの変化を示していますが、注文密度の低さが依然としてコスト曲線の課題となっています。

南部および西部の州が物流のホットスポットとして台頭しています。カルナータカ州はギグ・ワーカーの福祉法制において先駆的な役割を果たし、全国的な波及効果をもたらす可能性のある先例を設けています。タミル・ナードゥ州は自動車税の引き下げによりEV普及を奨励し、グリーン・フリートの形成を促進しています。グジャラート州は戦略的な立地と港湾接続性を活かし、貨物集約ハブとしての地位を確立しています。専用貨物回廊がデリー〜ムンバイ間の速度を向上させ、東部の内陸地域はサーガルマーラ計画の下での複合輸送ターミナルから恩恵を受けています。

競争環境

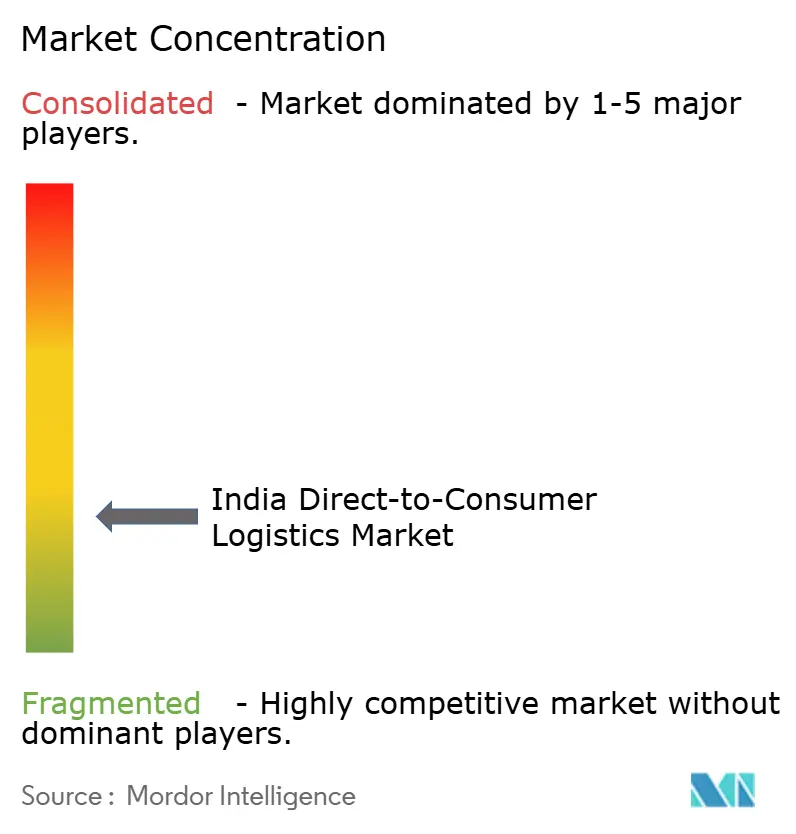

インドのダイレクト・トゥ・コンシューマー・ロジスティクス産業は適度な断片化を特徴としています。大手インテグレーターは18,700のピンコードをカバーする自動化ハブを擁し、密度を高めるために競合他社を1,407クロールINR(1億6,450万USD)で買収する動きを見せています。クイック・コマース・スペシャリストはダークストアの密度に注力しており、あるブランドは200以上のマイクロ・ハブで10分以内の配送を約束しています。FarEyeのようなSaaSネイティブ・プラットフォームは小売業者や宅配業者にルート最適化エンジンをライセンス供与することで、INR180クロール(2,100万USD)の収益を計上しています。

都市内B2Bハウレッジと農村配送には白地領域の機会が存在しています。Porterのアセット・ライト型トラック・ヘイリング・アプリはSME貨物業務に対応しながらユニコーン・ステータスを達成しました[3]Porter コーポレートブログ、「シリーズE資金調達発表」、logisticsinsider.in。ElasticRunは4億6,200万USDの資金調達を背景にハブ・アンド・スポーク集約モデルを通じて農村部のキラナ補充問題に取り組んでいます。EVageのようなハードウェア・イノベーターは98.5%のモーター効率を持つ電気トラックを開発し、フリートの脱炭素化義務に対応しています。

合併は継続しており、CEVAはステラー・バリュー・チェーン・ソリューションズの96%を取得して温度管理能力を確保しました。LEAP IndiaはプーリングファームのCIPLを買収してパレット・レンタル・サービスを拡充しました。競争委員会は独占的な価格設定を防ぐため大型案件を精査していますが、事業者が自動化、ネットワーク重複の排除、エンド・トゥ・エンドのサービス提供を通じてサービス提供コストの削減を追求する中で、規模のシナジーは依然として魅力的です。

インドのダイレクト・トゥ・コンシューマー・ロジスティクス産業リーダー

Delhivery

DHL

XpressBees

Shadowfax

Mahindra Logistics Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Gati Ltdは、PMガティ・シャクティ計画との整合性を図り、直接荷主アクセスを拡大するため、物流パーク・プロジェクトとONDC統合を発表しました。

- 2025年4月:DelhiveryとEcom Expressは、取扱量の統合と重複する幹線輸送資産の最適化を目的とした1,400クロールINR(1億6,400万USD)の買収について、競争委員会の承認を申請しました。

- 2024年9月:DHL eCommerceは、越境輸送能力を強化するために航空機の追加、2カ所のハブ、および選択的な買収を含む2億6,000万USDのインド計画を発表しました。

- 2024年5月:Porterは内部ラウンドの後にユニコーン評価を達成し、都市内トラック集約に対する投資家の信頼を示しました。

インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場レポートの対象範囲

D2C(ダイレクト・トゥ・コンシューマー)、またはコンシューマー・ダイレクトとは、製造業者、小売業者、または販売代理店が従来の実店舗やその他の仲介業者を介さずに、製品を直接消費者にマーケティング、販売、発送するビジネスモデルです。

インドのD2Cロジスティクス市場は、エンドユーザー別(ファッション、消費者向け電子機器、美容・パーソナルケア、ホームデコール、その他のエンドユーザー)にセグメント化されています。レポートはすべての上記セグメントについて、インドのD2Cロジスティクス市場の規模と予測を金額ベース(USD)で提供しています。

| 輸送 |

| 倉庫保管・収納 |

| 付加価値サービス |

| ファッション&ライフスタイル |

| 消費者向け電子機器 |

| FMCG |

| ホーム&デコール |

| その他 |

| 当日配送(24時間以内) |

| 翌日配送 |

| 標準配送 |

| オンライン |

| オフライン |

| サービスタイプ別 | 輸送 |

| 倉庫保管・収納 | |

| 付加価値サービス | |

| エンドユーザー別 | ファッション&ライフスタイル |

| 消費者向け電子機器 | |

| FMCG | |

| ホーム&デコール | |

| その他 | |

| 配送スピード別 | 当日配送(24時間以内) |

| 翌日配送 | |

| 標準配送 | |

| 流通チャネル別 | オンライン |

| オフライン |

レポートで回答される主要な質問

2026年のインドのダイレクト・トゥ・コンシューマー・ロジスティクス・セクターの規模はどれくらいですか?

インドのダイレクト・トゥ・コンシューマー・ロジスティクス市場規模は2026年に80億3,000万USDであり、2031年に向けて6.31%のCAGR見通しとなっています。

どのサービスセグメントが最も多くの収益を生み出していますか?

輸送が2025年に47.35%のシェアでリードしており、急行小包需要とネットワーク整備が牽引しています。

どのエンドユーザー・カテゴリーが最も速く成長していますか?

ファッション&ライフスタイルは2031年までに4.55%のCAGRを記録しており、オムニチャネル展開と衝動的なクイック・コマース注文がこれを支えています。

第2・第3層都市は物流成長において重要ですか?

はい;現在クイック・コマースのGMVの15〜17%を占めており、デジタルインフラの改善により成長が加速しています。

政策イニシアチブは産業にどのような影響を与えていますか?

国家物流政策、ULIP、ONDCは総合的にコスト低減、デジタルの透明性、MSMEアクセスを目標としており、長期的な効率性の向上を後押ししています。

最終更新日: