インド危険化学品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

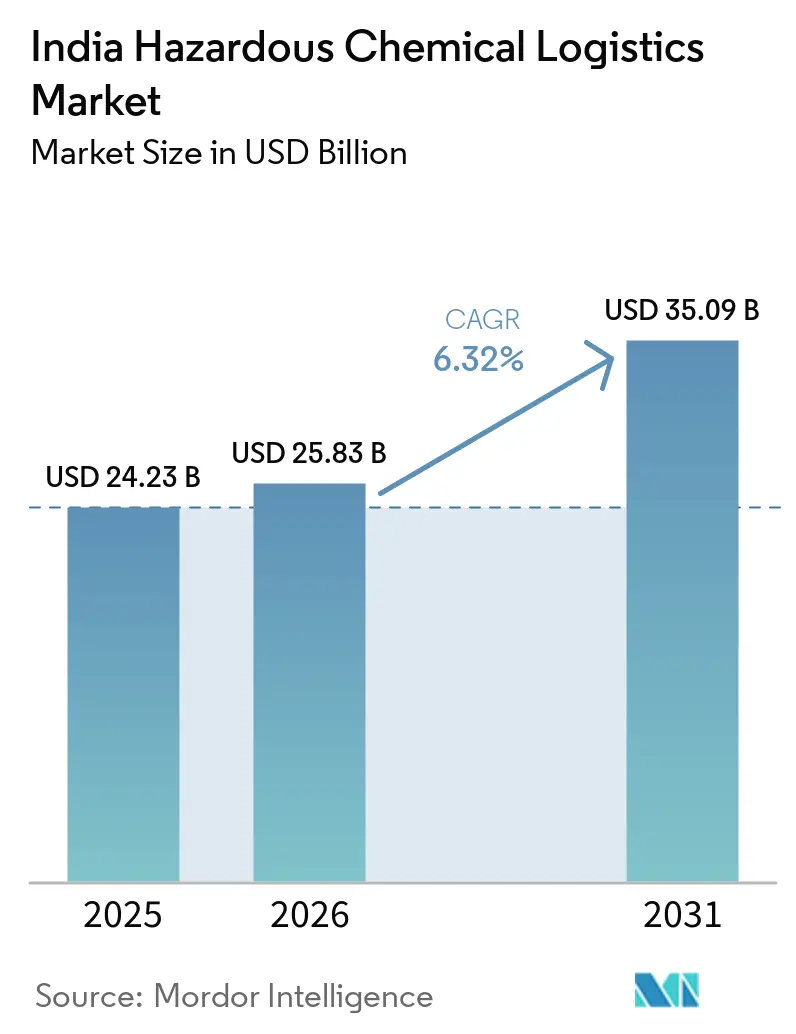

| 基準年の市場規模 (2025) | 24.23 十億米ドル |

| 市場規模 (2026) | 25.83 十億米ドル |

| 市場規模 (2031) | 35.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

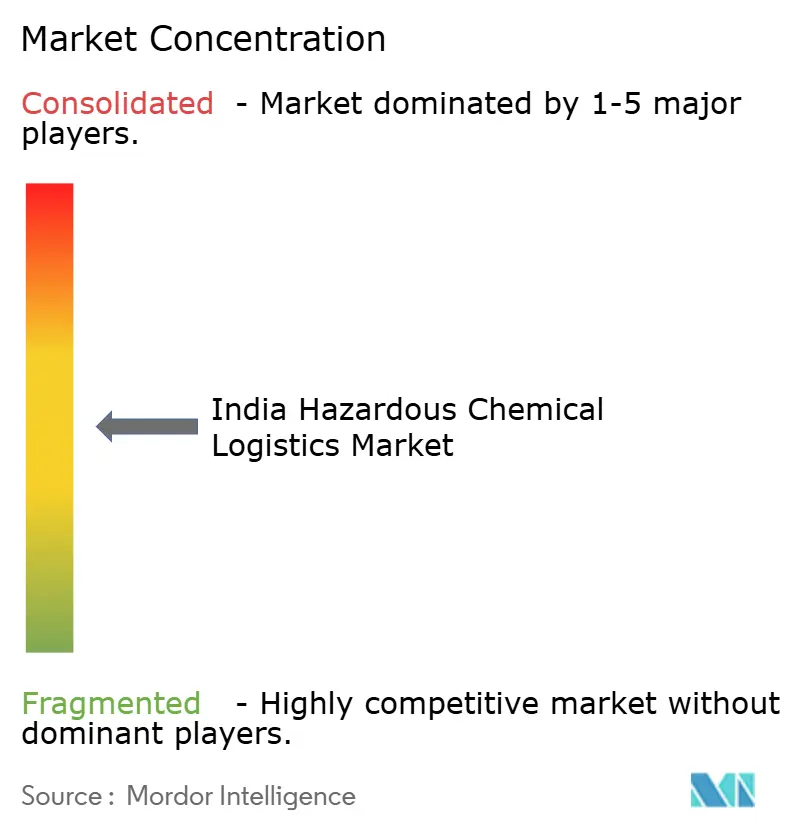

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド危険化学品物流市場分析

インド危険化学品物流市場規模は、2025年の242億3,000万USDから2026年には258億3,000万USDに増加し、2031年までに350億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.32%で成長すると予測されています。

この軌跡は、沿岸部における新たな石油化学設備の増強、アウトソーシングされたコンプライアンスサービスへの需要拡大、そして道路輸送からパイプライン・鉄道・内陸水路へのバルク貨物転換を促すマルチモーダル投資の組み合わせを反映しています。石油爆発物安全機構(PESO)によるAIS-140テレマティクスおよびドライバー認定などの義務付けと相まって、「ワンストップ」3PL契約に対する荷主の選好が、危険物対応フリートおよび倉庫に投資できる大手プロバイダーへの移行を促しています。供給面では、PESO認定ドライバーの不足が賃金プレミアムを押し上げ、フリート稼働率を逼迫させており、組織化されたプレイヤーのマージン維持を支援しています。一方、インディアン・オイルのパラディップ・クラッカーやペトロネットLNGのダヘジ・プロパン脱水素化コンプレックスなどのグリーンフィールドプロジェクトは、2031年まで危険液体・ガス貨物の安定した流れを保証しています。

主要レポートの要点

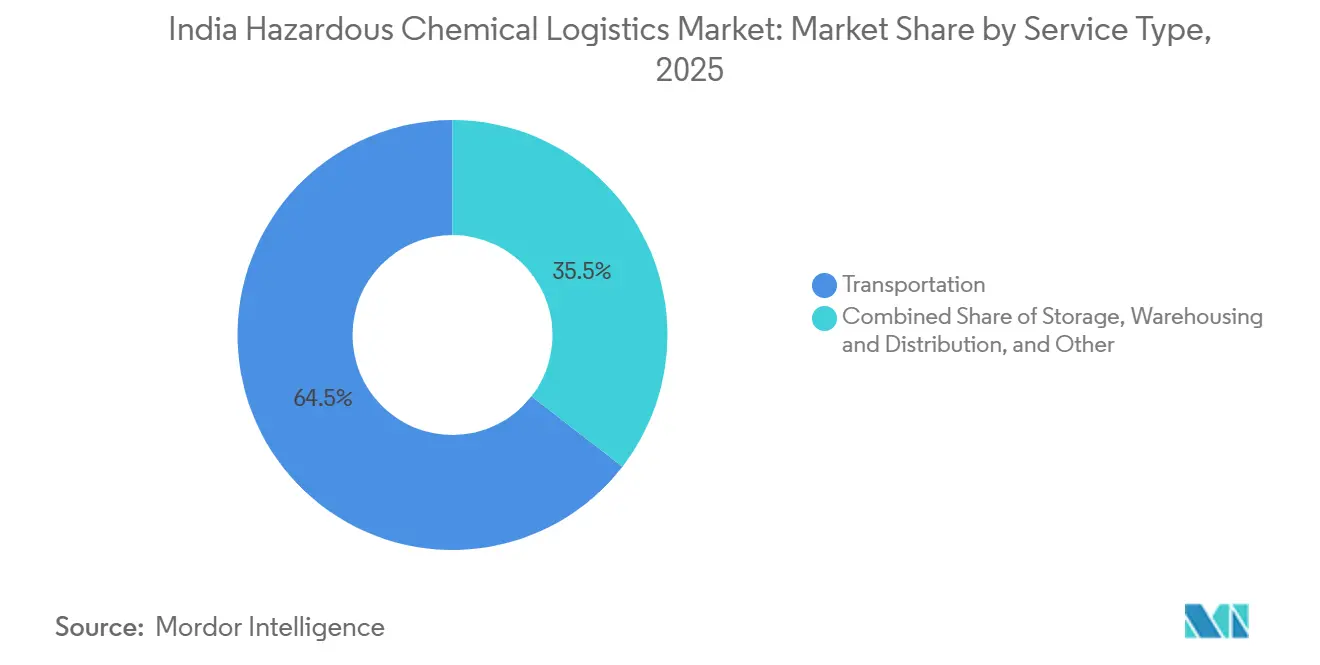

- サービスタイプ別では、輸送が2025年のインド危険化学品物流市場シェアの64.51%をリードし、付加価値サービスは2031年までにCAGR 9.52%で拡大する見込みです。

- 危険化学品クラス別では、引火性液体が2025年のインド危険化学品物流市場規模の37.53%を占め、有毒物質は2031年までにCAGR 8.65%を記録すると予測されています。

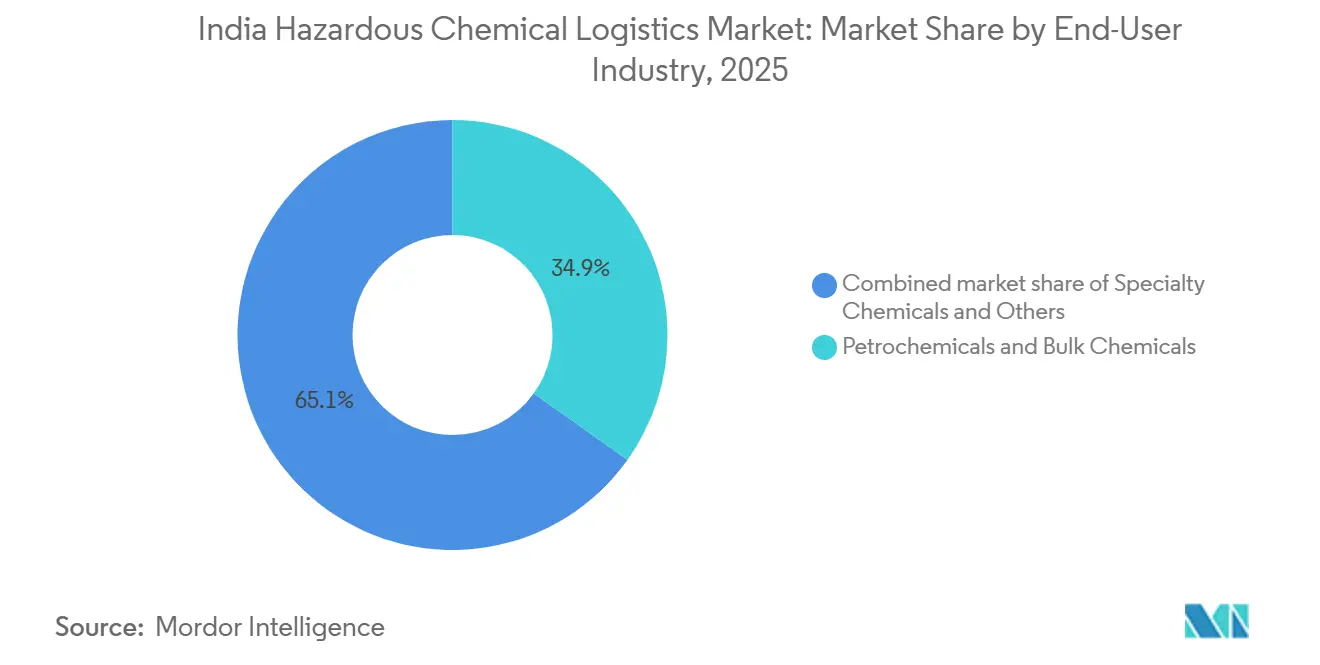

- エンドユーザー別では、石油化学・バルク化学品が2025年のインド危険化学品物流市場シェアの34.88%を占め、医薬品・ライフサイエンスはCAGR 11.36%を達成する軌道にあります。

- 地域別では、西インドが2025年のインド危険化学品物流市場シェアの物流支出の40.11%を占め、南インドは2031年までにCAGR 8.45%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド危険化学品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インドの化学品全体の生産量(バルク・基礎化学品)の拡大 | +1.8% | 全国、 グジャラート州、マハラシュトラ州、オリッサ州、タミル・ナードゥ州に集中 | 長期 (4年以上) |

| コンプライアンス対応物流を必要とする特殊化学品・医薬品化学品生産の急増 | +1.5% | 全国、 グジャラート州(ダヘジ、アンクレシュワル)、ヒマーチャル・プラデーシュ州(ウナ)、 テランガーナ州(ハイデラバード)での早期成長 | 中期 (2~4年) |

| 沿岸クラスター全体における石油化学・精製能力の拡大 | +1.3% | 西インド(ダヘジ、ハジラ、ジャムナガル)、東インド(パラディップ、ハルディア)、南インド (クッダロール、エンノール) | 長期 (4年以上) |

| アウトソーシング需要を高める危険物規制の強化(PESO、IMDG、DG海運) | +0.9% | 全国、 沿岸州(グジャラート州、マハラシュトラ州、オリッサ州、タミル・ナードゥ州)への波及 | 短期 (2年以内) |

| 石油・化学・石油化学投資地域(PCPIR)の開発 | +0.6% | グジャラート州 (ダヘジ)、オリッサ州(パラディップ)、アーンドラ・プラデーシュ州(ヴィシャーカパトナム)、タミル・ナードゥ州 (クッダロール・ナーガパッティナム) | 長期 (4年以上) |

| 低コストの化学品輸送ルートを開く内陸水路回廊(NW-1、4、5) | +0.4% | 東インド(ガンジス川流域、オリッサ州沿岸)、南インド(クリシュナ・ゴーダーヴァリ・デルタ) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

インドの化学品全体の生産量(バルク・基礎化学品)の拡大

インドの化学品生産量は2025年に2,200億USD超に達し、ラジャスタン州とオリッサ州の新たなクラッカーが能力を増強するにつれて増加が続く見込みです。苛性ソーダ、塩素、またはメタノールの追加1トンごとに、PESO認定タンカー、ISOコンテナ、または鉄道貨車での輸送が必要となり、コンプライアンス対応物流サービスへの持続的な需要を生み出しています。インディアン・オイルのパラディップ・ハルディア・パイプラインだけで、年間約10,000回のトラック輸送を代替し、特殊貨物向けの道路輸送能力を解放することが期待されています。Aegis Logisticsによる同様のパイプラインおよびタンクファームの拡張は、貯蔵・搬出資産が上流生産と連動してどのように拡大するかを示しています。インドの一人当たり石油化学品消費量が世界平均の3分の1であるため、長期的な輸送量の増加は持続します。

コンプライアンス対応物流を必要とする特殊化学品・医薬品化学品生産の急増

特殊化学品および医薬品化学品は、より小さなロットサイズ、より厳格な温度管理、およびリアルタイムのトレーサビリティを必要とします。ウナおよびヴィザグの新たな原薬(API)パーク、ならびにグジャラート州とタミル・ナードゥ州のフッ素化学品投資は、温度管理輸送、再梱包、および緊急対応計画において高マージンの輸送ルートを生み出しています。Snowman LogisticsおよびKuehne + Nagelは、5年間のアウトソーシング契約を獲得するために、ガス検知装置とバッチレベルのバーコーディングを備えた15~25℃の倉庫をすでに稼働させています。委託された工場が24~36ヶ月かけて試験生産から商業生産へと移行するにつれて、中期的な成長は堅調に推移します。

沿岸クラスター全体における石油化学・精製能力の拡大

ダヘジ、パラディップ、クッダロールなどの沿岸クラスターは、原料へのアクセス、大水深岸壁、および内陸消費地へのパイプライン接続を提供するため、新たなクラッカーを引き付けています。パラディップの建設予定の年産150万トンのナフサ・クラッカーは344kmのパイプラインと統合され、道路タンカーの輸送量と事故リスクを大幅に削減します。マハラシュトラ州では、ジャワハルラール・ネルー港湾公社の2つの新たな液体貨物バースが、バルク酸・溶剤の余剰能力を追加し、船舶の待機時間を短縮しています。4年間の見通しでは、各沿岸メガプロジェクトが、国際海上危険物輸送(IMDG)規則に従って貯蔵、脱ガス、搬出されなければならない入荷アンモニア、LPG、ナフサ貨物を倍増させます。

アウトソーシング需要を高める危険物規制の強化(PESO、IMDG、DG海運)

新規則により、すべての危険物トラックにNavIC測位、バッテリーバックアップ、およびパニックボタンを備えたAIS-140テレマティクスの搭載が義務付けられています。マハラシュトラ州は2024年9月に年次更新を伴う3日間のドライバー研修義務を追加し、同様の法令が州全体に展開されています。荷主はコンプライアンス対応の余力が不足しているため、認定フリートとPESO認定ヤードをすでに運営している第三者専門業者に荷物を移しています。Allcargoが新たに開設したウラン化学品倉庫は、小規模フリートではほとんど資金調達できない資本集約的な泡消火設備、ラック内スプリンクラー、およびバッテリー駆動フォークリフトを備えています。この短期的なコンプライアンスの衝撃により、全国規模の3PLへの輸送量がさらに増加しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 危険物対応フリートおよび倉庫に対する高い設備投資とコンプライアンスコスト | -0.8% | 全国、 PESO認定インフラが不足する第2・第3層都市で深刻 | 短期 (2年以内) |

| 危険物認定ドライバーおよびハンドラーの深刻な不足 | -0.7% | 全国、 東インド(オリッサ州、西ベンガル州、ビハール州)および中央インドで深刻 | 中期 (2~4年) |

| マルチモーダル輸送を遅らせる州ごとの規制の断片化 | -0.5% | 全国、 グジャラート州・ラジャスタン州、マハラシュトラ州・カルナータカ州、オリッサ州・西ベンガル州の 国境でのボトルネック | 中期 (2~4年) |

| 新たな沿岸化学品ターミナルに対するCRZ許可の遅延 | -0.3% | 沿岸州(グジャラート州、マハラシュトラ州、タミル・ナードゥ州、オリッサ州、アーンドラ・プラデーシュ州) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

危険物対応フリートおよび倉庫に対する高い設備投資とコンプライアンスコスト

PESOの静的・移動式圧力容器規則2016を満たすステンレス製化学品タンカーは60,000~85,000USDのコストがかかり、標準的な燃料タンカーの約2倍です。年次認定、専門保険、およびドライバー研修により、車両1台あたりさらに6,000~10,000USDが追加され、小規模事業者にとってフリートの更新は資本集約的な作業となっています。倉庫の自動化も同様にコストがかかります。ゴドレジのムンバイの新たな120フィートのラック型倉庫は、ロボットシャトルと防爆配線を必要とし、投資額は1平方フィートあたり500USD超に達しました。短期的には、高い参入コストが新規能力の増強を抑制し、需要急増への対応を遅らせます。

危険物認定ドライバーおよびハンドラーの深刻な不足

インドは熟練ドライバーが220万人不足しており、危険物認定を保有するのはごく一部です。収入は都市部の運転業務に比べて低く、健康リスクが新規参入者を遠ざけ、利用可能なタンカーの空席につながっています。政府が1,600の研修機関を設立する計画は歓迎されますが、最初の卒業生が労働市場に参入するのは2027年以降となり、逼迫状態が長引きます。応急措置として、大手3PLは社内アカデミーを運営していますが、小規模運送業者はその手当に対抗できず、全国的な能力成長が制限されています。この抑制要因の影響は、新たな労働力供給が実現するまでの中期にピークを迎えます。[1]報道情報局、「インドは220万人のドライバー不足に直面」、pib.gov.in

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が主導するが、サービスが加速

輸送は2025年のインド危険化学品物流市場シェアの64.51%を占め、ラストマイル配送における道路タンカーへの依存を反映しています。AVG LogisticsのISOタンク列車がユニットコストを25%削減し、ドライバー不足を回避することで、鉄道が地位を回復しています。海上・内陸水路は明確なコスト優位性にもかかわらず、普及が遅れており、国家水路4・5の喫水制限がはしけのサイズを小さく保っています。2026年から2031年にかけて、ブレンディング、再ラベリング、緊急対応計画を中心とした付加価値サービスが、医薬品・特殊品荷主がコンプライアンスの負担をアウトソーシングするにつれて、最速のCAGR 9.52%を記録する見込みです。タミル・ナードゥ州でのSnowmanの新たな5万平方フィートの危険物冷蔵倉庫と、Kuehne+Nagelの拡張された45万平方メートルの契約物流フットプリントは、プロバイダーが料率の変動を緩和する高マージンの付帯業務へとシフトしていることを示しています。

付加価値サービスのインド危険化学品物流市場規模は、PESOが倉庫規則を強化するにつれて着実に拡大すると予測されています。AIS-140テレマティクスにより、ジオフェンシング、予知保全、バッチレベルの監査証跡が可能となり、スイッチングコストが上昇します。大手プレイヤーは自社技術スタックを活用して輸送と倉庫保管をバンドルし、顧客維持率と積荷あたりのマージンを改善しています。泡消火ラックとバッテリー駆動フォークリフトへの投資は、小規模地域運送業者が越えることが難しい参入障壁を設定しており、継続的な業界再編を示唆しています。[2]道路交通・高速道路省、「危険物輸送車両へのAIS-140追跡装置の義務付け」、morth.nic.in

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

危険化学品クラス別:引火性液体がリード、有毒物質が最速成長

引火性液体は2025年のインド危険化学品物流市場規模の37.53%を占め、沿岸製油所から内陸の転換業者へのナフサおよびメタノールの流れによって牽引されています。インディアン・オイルのパラディップ・ハルディア・リンクなどの専用ステンレス製タンカーとパイプライン回廊は、混雑した幹線道路からバルク輸送を移行させることで効率向上を支援しています。しかし最速の成長は有毒物質からもたらされ、リチウム電池電解質、フルオロポリマー、および医薬品前駆体の増産に伴い、2031年までにCAGR 8.65%が見込まれています。

有毒貨物のインド危険化学品物流市場シェアは、Neogenの年産3万トンの電解質ユニットとAltminのリン酸鉄リチウム工場が稼働するにつれて拡大します。取り扱いプロトコルでは、熱暴走を防ぐために窒素パージコンテナと温度監視が必要であり、有毒物質1トンあたりのサービス集約度はバルク溶剤1トンよりも高くなります。密閉床倉庫、ガス検知アレイ、24時間365日の緊急対応チームを持つ事業者がプレミアム契約を獲得できる立場にある一方、小規模フリートはより低リスクの引火性液体に集中し続けます。

エンドユーザー産業別:石油化学品が最大、医薬品が最速成長

石油化学・バルク化学品は2025年のインド危険化学品物流市場シェアの34.88%を占め、リライアンスのジャムナガル製油所やペトロネットLNGのダヘジ・コンプレックスなどのメガサイトに支えられています。輸送量の安定性、長期契約、および専用パイプラインにより、このベースロードは資産重視の3PLにとって魅力的です。一方、医薬品・ライフサイエンスは、ウナ地区(ヒマーチャル・プラデーシュ州)とヴィザグの生産連動型インセンティブ(PLI)パークが新たなAPI拠点として集積するにつれて、最速のCAGR 11.36%を記録する見込みです。

医薬品向けのインド危険化学品物流市場は、小ロット・温度感応性APIがGDP準拠(適正流通規範)の保管、検証済み冷蔵車、およびバッチトレーサビリティを必要とするにつれて拡大しています。SnowmanとDHL Supply Chainは、医薬品クライアントを5年間のバンドル契約で囲い込むために、クリーンルームと15~25℃ゾーンを追加しています。一方、石油化学品荷主はコスト重視を維持し、Aegis Logisticsのようなプレイヤーのタンクファーム稼働率を支えるテイク・オア・ペイ契約を交渉しています。[3]医薬品局、「原薬(API)の国内製造促進のための生産連動型インセンティブ(PLI)制度」、pharmaceuticals.gov.in

地域分析

西インドは2025年の支出の40.11%のシェアで主導的地位を占め、ダヘジ・ハジラPCPIR、ジャムナガルの製油所コンプレックス、ムンドラとカンドラのコンテナゲートウェイが牽引しています。継続的なタンクファームのアップグレード、LNG再ガス化の拡張、およびジャワハルラール・ネルー港湾公社の2つの新バースにより、バルク液体向けの回廊としての魅力が維持されています。しかし能力は逼迫しており、ドライバー不足と道路渋滞が陸揚げコストを押し上げ、喫水許可が得られる場所では鉄道や沿岸はしけの検討を荷主に促しています。

南インドは2031年までに最速のCAGR 8.45%を記録する見込みです。触媒としては、クッダロールでのハルディア石油化学の100億USD規模の石油・化学品プロジェクトと、ナーガパッティナムでのチェンナイ石油の新製油所・クラッカー複合施設が挙げられます。テランガーナ州とアーンドラ・プラデーシュ州の電池材料工場が有毒貨物の輸送ルートを追加し、ハイデラバードからプネーおよびベンガルールの組立工場への窒素ブランケットタンカーと冷蔵トラックが必要となります。クッダロールとカキナーダに計画されている専用化学品岸壁は、承認されれば1回の輸送あたり250km超のトラック輸送距離を削減し、幹線道路のリスクを軽減します。

東インドのシェアは小さいものの、インディアン・オイルの73億9,000万USDのパラディップ・コンプレックスと新たなグリーン水素岸壁がオリッサ州をアンモニア輸出拠点として位置付けるにつれて上昇しています。パラディップ・ハルディア344kmパイプラインは国道16号線での年間最大10,000回の危険物トラック輸送を排除しますが、内陸水路はまだはしけのサイズを制限する喫水制限に直面しています。許可サイクルと沿岸規制区域(CRZ)許可における州ごとの差異は依然として障壁ですが、ジャルヴァハク浚渫と官民岸壁投資により2028年までに満載積載が可能になる見込みです。[4]化学・石油化学局、「石油・化学・石油化学投資地域(PCPIR)」、chemicals.gov.in

競争環境

グローバル・インテグレーター(DHL Supply Chain、DSV、Kuehne + Nagel)と国内専門業者(Aegis Logistics、TCI Chemlog、Allcargo)が、石油化学大手との複数年テイク・オア・ペイ契約を争っています。豊富な資金力により大手5社はPESO認定ターミナル、AIS-140改修、および社内ドライバーアカデミーへの投資が可能となり、フリート規模とコンプライアンスのノウハウを中心とした参入障壁を構築しています。ドライバー不足により賃金が15~20%上昇していますが、組織化されたフリートにとってはプレミアム料率がコスト上昇を相殺しています。

戦略的には、既存プレイヤーが統合型提案を強化しています。Aegisは2025年度に6万1,000キロリットルの新規貯蔵と2027年度までに完成予定のアンモニアターミナルに1億7,700万USDを充当し、Aegis Vopakジョイントベンチャーの4億8,400万USDのIPOを準備しています。Allcargoはムンバイ近郊に泡消火設備と倉庫管理システム(WMS)を備えた16万平方フィートのグレードA化学品倉庫を開設し、ビワンディ、ヴァピ、北インドにさらに3つのPESOサイトを計画しています。これらの動きにより、荷主は収益をサイクル全体で平準化する貯蔵・流通バンドル契約に組み込まれます。

ホワイトスペースの機会は内陸水路を中心に展開しており、IMDG認定のはしけ事業者がまだ市場を支配していません。AVG LogisticsのISOタンク鉄道モデルは、国家水路1、4、5が完全な浚渫深度に達すれば、はしけサービスに容易に転用できます。Bhatinda Industrial Gasesと新たに提携したDen Hartoghなどの外国専門業者は、専門知識と安全実績が適度な輸送量でもプレミアム収益をもたらす極低温ガス輸送のニッチ市場に注目しています。

インド危険化学品物流産業のリーダー企業

Aegis Logistics Ltd

TCI Chemlog

DHL Group

MOL Chemical Tankers

Rhenus Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Petronet LNGがダヘジ・ターミナルを2,250万MTPA(百万トン/年)に拡張し、500万MTPA分の再ガス化処理能力を追加しました。

- 2026年3月:Den Hartogh LogisticsがBhatinda Industrial Gasesと能力拡張協定を締結しました。

- 2026年2月:JSW JNPT液体ターミナルがジャワハルラール・ネルー港湾公社の2つの新バースの完成証明書を受領しました。

- 2026年2月:政府がパラディップ港に9,600万USDの専用グリーン水素岸壁を承認しました。

インド危険化学品物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・沿岸および内陸水路 | |

| 航空 | |

| 保管・倉庫保管・流通 | |

| 付加価値サービス |

| 引火性液体 |

| 圧縮ガス |

| 腐食性物質 |

| 有毒物質 |

| 酸化性物質 |

| 放射性物質 |

| その他の化学品 |

| 石油化学・バルク化学品 |

| 特殊化学品 |

| 医薬品・ライフサイエンス |

| 農薬・肥料 |

| 電池・電子機器・EV材料 |

| その他の産業 |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| サービスタイプ別セグメンテーション | 輸送 | 道路 |

| 鉄道 | ||

| 海上・沿岸および内陸水路 | ||

| 航空 | ||

| 保管・倉庫保管・流通 | ||

| 付加価値サービス | ||

| 危険化学品クラス別セグメンテーション | 引火性液体 | |

| 圧縮ガス | ||

| 腐食性物質 | ||

| 有毒物質 | ||

| 酸化性物質 | ||

| 放射性物質 | ||

| その他の化学品 | ||

| エンドユーザー産業別セグメンテーション | 石油化学・バルク化学品 | |

| 特殊化学品 | ||

| 医薬品・ライフサイエンス | ||

| 農薬・肥料 | ||

| 電池・電子機器・EV材料 | ||

| その他の産業 | ||

| 地域別セグメンテーション | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

| 中央インド |

レポートで回答される主要な質問

インド危険化学品物流市場の現在の規模はどのくらいですか?

インド危険化学品物流市場規模は2025年に242億3,000万USDに達し、2031年までに350億9,000万USDに達すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

ブレンディング、再梱包、ラベリング、緊急計画などの付加価値サービスは、2031年までにCAGR 9.52%が見込まれています。

将来の成長を牽引する地域はどこですか?

南インドは、クッダロール、エンノール、テランガーナ州、アーンドラ・プラデーシュ州周辺に新たな石油化学・電池材料拠点が稼働するにつれて、最速のCAGR 8.45%を記録する見込みです。

ドライバーの確保がなぜ懸念事項となっているのですか?

インドは商業ドライバーが約220万人不足しており、危険物認定には追加の研修時間とコストが必要であるため、構造的な労働力不足が生じています。

新たな安全規制はコストにどのような影響を与えていますか?

AIS-140テレマティクスと年次ドライバー更新研修に関するPESOの義務付けにより、資本・運営コストが上昇し、多くの荷主がすでにコンプライアンスを満たしている専門3PLへのアウトソーシングを促しています。

最終更新日: