インドのコントラクト・ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

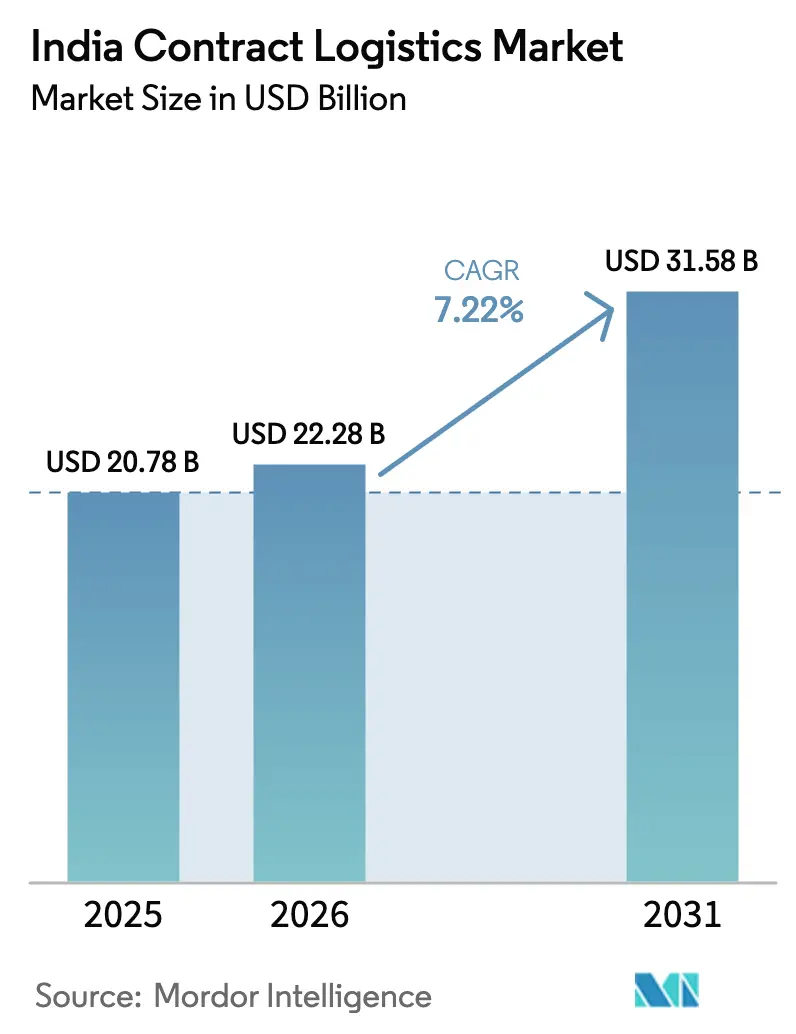

| 基準年の市場規模 (2025) | 20.78 十億米ドル |

| 市場規模 (2026) | 22.28 十億米ドル |

| 市場規模 (2031) | 31.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコントラクト・ロジスティクス市場分析

インドのコントラクト・ロジスティクス市場規模は2025年に207.8億米ドルと評価され、2026年の222.8億米ドルから2031年には315.8億米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は7.22%となっています。

物量の成長は物流コストの低下と連動しており、高速道路網の整備、FASTagによる電子料金収受、政策主導の輸送モード転換を背景に、物流コストはGDP比10%まで低下しました。需要の加速要因としては、PMガティ・シャクティ・マスタープラン、国家物流政策、そして現在は第2・第3層都市にまで広がるEコマース普及率の急上昇が挙げられます。競争圧力は中程度であり、フルサービスプロバイダーがデジタル・コントロールタワーを強化する一方、クイックコマース専業者はハイパーローカルなマイクロ倉庫の展開を進めています。熟練倉庫労働者の不足、高額な自動化設備投資(CAPEX)、サイバーセキュリティリスクがボトルネックとなっていますが、持続的な政策支援とGST導入後のネットワーク統合が、規模の大きな事業者の収益性向上の余地を引き続き生み出しています。

レポートの主要ポイント

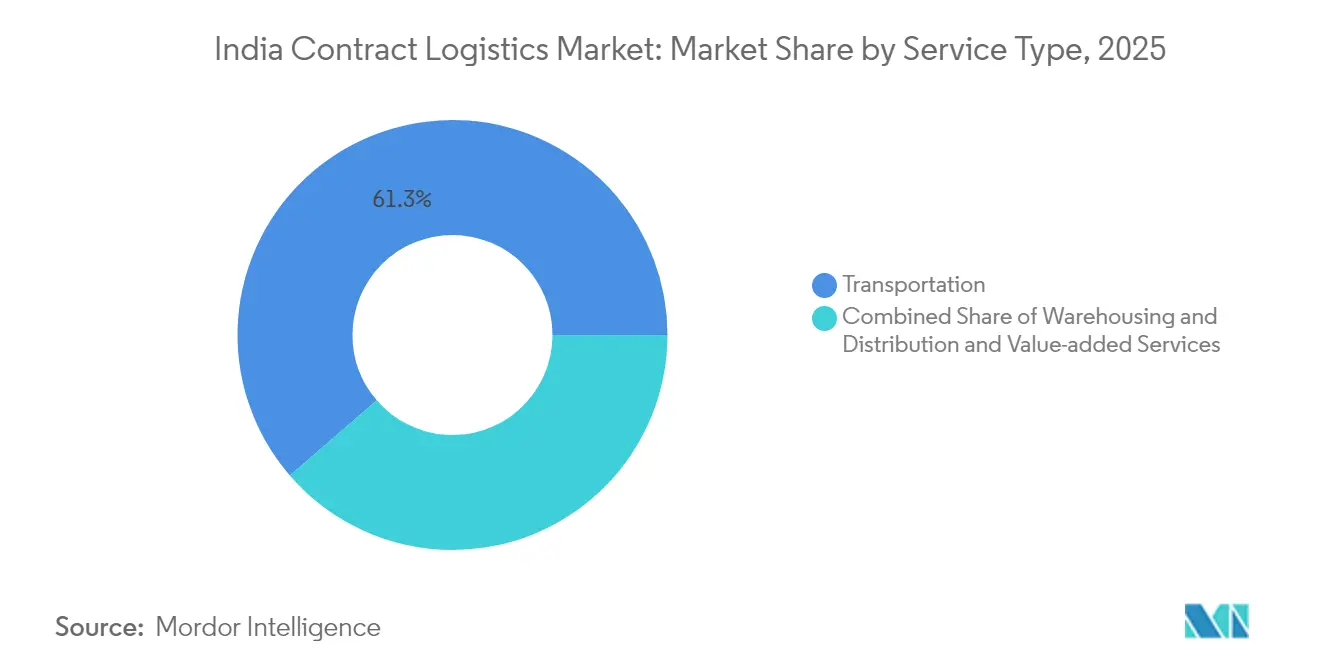

- サービスタイプ別では、輸送サービスが2025年のインドのコントラクト・ロジスティクス市場シェアの61.34%を占めました。付加価値サービスは2031年にかけて年平均成長率6.18%で拡大する見込みです。

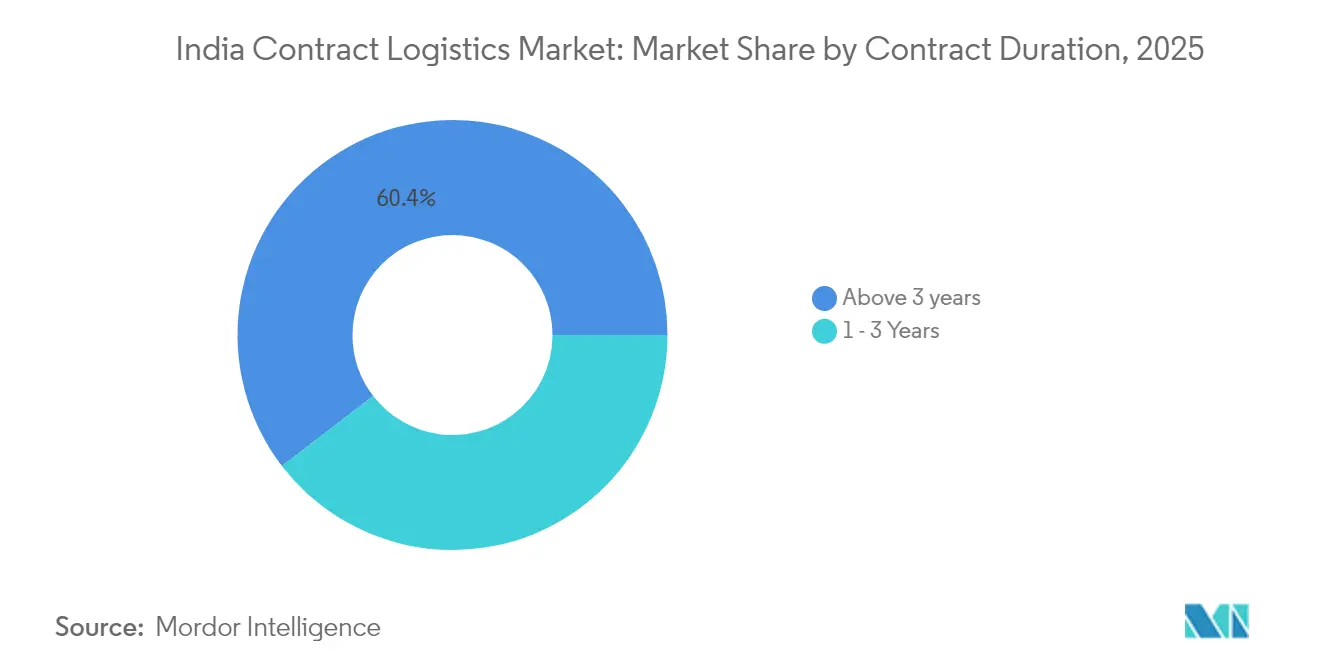

- 契約期間別では、3年超の契約が2025年のインドのコントラクト・ロジスティクス市場規模の60.42%のシェアを占め、2031年にかけて年平均成長率5.98%で成長すると予測されています。

- エンドユーザー別では、小売・Eコマースが2025年に26.55%の収益シェアでトップとなり、ヘルスケア・医薬品は2031年にかけて年平均成長率6.63%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコントラクト・ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネル小売の急増 | +1.8% | 全国;第1層都市から第2・第3層都市へ拡大 | 中期(2〜4年) |

| 政府によるインフラ推進(国家物流政策、ガティ・シャクティ) | +1.5% | 全国;産業地帯の優先回廊 | 長期(4年以上) |

| 製造業者による3PL(サードパーティ・ロジスティクス)アウトソーシングの増加 | +1.2% | グジャラート、マハラシュトラ、タミル・ナードゥ、カルナータカの製造拠点 | 中期(2〜4年) |

| GST導入後のネットワーク統合による恩恵 | +0.9% | 全国;主要大都市圏におけるハブ最適化 | 短期(2年以内) |

| 第2・第3層都市におけるハイパーローカルなダークストアの急増 | +0.8% | プネー、アーメダバード、コーチ、インドールなどの新興都市 | 中期(2〜4年) |

| D2CおよびクイックコマースブランドからのCLaaS(コントラクト・ロジスティクス・アズ・ア・サービス)需要 | +0.7% | 消費者密度の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネル小売の急増

Eコマースの物量は引き続き二桁成長を続けており、オンライン食料品だけでも2027年までに2兆1,000億インドルピー(246億米ドル)に達する軌道にあります。現在、主要大都市圏には4,000店超のダークストアが点在しており、ネットワークの高密度化は最終マイルコストが依然として高い第2・第3層都市クラスターへと移行しています。オムニチャネルモデルを採用する小売業者は、在庫の同期化とリバース・ロジスティクスフローを必要とし、3PLが顧客から2〜3km圏内にマイクロフルフィルメント拠点を展開することを促しています。インドのコントラクト・ロジスティクス市場は、30分以内の配送を実現するために動的ルーティングソフトウェアとオンデマンド輸送能力へとシフトしています。組織的な小売普及率が2028年までに60%に達すると予想される中、B2B補充と消費者直送フルフィルメントを組み合わせた統合サービスプロバイダーが競争優位を獲得しています。

政府によるインフラ推進(国家物流政策、ガティ・シャクティ)

PMガティ・シャクティ・プラットフォームには44の中央省庁が参加しており、200件超のプロジェクトを単一のGISインターフェースにマッピングすることで、複合輸送回廊の整備を加速しています[1]インド政府報道情報局、「PMガティ・シャクティ国家マスタープラン」、pib.gov.in。高速道路の延伸、専用貨物回廊、物流パークは一括した許認可を受け、かつてのボトルネックにおける州間輸送時間を短縮しています。統合物流インターフェース・プラットフォームは、港湾・鉄道・道路輸送にわたる貨物の可視性を統合し、以前は輸送時間を60%増加させていた書類作成時間を削減しています。用地取得の遅延は依然として続いていますが、標準化された資産仕様とデジタル許可証が、インドのコントラクト・ロジスティクス市場における車両オーナーおよび倉庫事業者の資産稼働率を着実に向上させています。

製造業者による3PLアウトソーシングの増加

パンデミック後のコスト合理化により、製造業者はコア以外の物流業務をアウトソーシングする傾向が強まっています。生産連動型インセンティブを活用する電子機器、医薬品、自動車メーカーは、1万パレット超の収容能力とIoT対応のマテリアルハンドリング設備を備えたグレードAの倉庫を求めています。エンドツーエンドの可視化プラットフォームにより、リアルタイムのSKU追跡が可能となり、ベンダーは安全在庫日数を削減できます。キッティング、サブアセンブリ、リバース・ロジスティクスを提供する統合プロバイダーは、インドのコントラクト・ロジスティクス市場における長期3PL契約の採用拡大につながる効率化を実現しています。

GST導入後のネットワーク統合による恩恵

統一GSTは州ごとの税務最適化を需要主導のネットワーク設計に置き換え、荷主が余剰デポを閉鎖し、7つの大都市圏から放射状に延びる複合輸送回廊を通じて在庫をメガハブに集約することを可能にしました。大手小売業者や鉄鋼メーカーは物流コストを最大20%削減し、複合輸送回廊を通じた貨物の再ルーティングを実現しています。電子ウェイビルとFASTagにより滞留時間が短縮され、インドのコントラクト・ロジスティクス市場全体の車両回転率が向上していますが、一部の回廊では州レベルのコンプライアンス上の課題が依然としてシームレスな流通を妨げています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練倉庫・サプライチェーン管理労働者の不足 | −1.4% | 全国;大都市圏および産業地帯で深刻 | 長期(4年以上) |

| グレードA自動化のための高額CAPEX | −1.1% | 第1層都市および産業回廊 | 中期(2〜4年) |

| GST導入後の州間コンプライアンス上の摩擦 | −0.8% | 業種別許認可が必要な国境州 | 短期(2年以内) |

| デジタル・コントロールタワーに対するサイバーセキュリティリスク | −0.6% | クラウド中心の物流ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練倉庫・サプライチェーン管理労働者の不足

インドの1億5,000万人のブルーカラー労働者のうち、正式な訓練を受けているのはわずか5%であり、フォークリフトオペレーター、在庫アナリスト、ロボティクス技術者の慢性的な不足を招いています[2]「インドのブルーカラー労働者のパラドックス」、Foundamental、foundamental.com。製造拠点の雇用主は人材確保のために残業を延長し賃金を引き上げており、インドのコントラクト・ロジスティクス市場の運営コストを押し上げています。自動化は反復作業を軽減しますが、専門的なメンテナンス職への需要を高め、研修の必要性をさらに強化しています。

グレードA自動化のための高額CAPEX

自動倉庫・搬送システムはピッキング時間を短縮しますが、多額の初期投資を伴います。クラッドラック設計により建設コストを抑制できますが、IoTセンサー、AGV(無人搬送車)、WMS(倉庫管理システム)のライセンス費用により、第2層都市の一部では投資回収期間が5年を超えます。資金調達上の障壁が倉庫の近代化を遅らせ、インドのコントラクト・ロジスティクス市場におけるサービスの拡張性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:道路輸送の優位性が自動化を牽引

輸送サービスは2025年のインドのコントラクト・ロジスティクス市場の61.34%を占め、鉄道回廊の進展にもかかわらず、道路輸送がEコマースおよびFMCG(日用消費財)の大部分の荷物を担っています。付加価値サービスは最も急速な成長軌道を示しており、2031年にかけて年平均成長率6.18%を記録しています。このセグメントは、ハンドヘルドスキャナーとAIスロッティングエンジンを備えた3PLにキッティングおよびラベリングをアウトソーシングする製造業者の恩恵を受けています。自動仕分け機により1日55万個の荷物処理が可能なBlue DartのデリーハブはHighスループット拠点へのシフトを象徴しています。

倉庫保管・配送はGST主導のデポ統合により活況を呈しており、ムンバイ、首都圏(NCR)、ベンガルールにわたって大型グレードAの在庫が増加しています。専用貨物回廊がバルク貨物を引き付けることで複合輸送の多様化が進んでいますが、最終マイルの柔軟性において道路輸送が依然として主役を担っています。サービスタイプ全体にわたるテクノロジーの採用が加速しており、Allcargo Gatiは機械学習を活用したハンドヘルドプリンターを導入し、インドのコントラクト・ロジスティクス市場における仕分けミスの削減と定時配送率の向上を実現しています。

契約期間別:長期パートナーシップの強化

3年超の契約は2025年に60.42%のシェアを獲得しており、荷主が輸送能力を確保し、自動化投資を共同で償却しようとする意向を反映しています。長期契約により、プロバイダーはエネルギー効率を改善するロボティクスの展開や太陽光発電屋根の改修を計画することができます。生産連動型インセンティブ制度に紐づいた製造業者は、リーン在庫と同期補充を支援する安定した3PLアライアンスを重視しています。

1〜3年の契約は季節的な製品ローンチやダークストアのパイロット展開において引き続き重要性を持ちますが、グレードA資産の資本集約性により、双方が複数年契約に傾く傾向があります。Delhiveryの調整後EBITDAの損益分岐点達成へのロードマップは、インドのコントラクト・ロジスティクス市場においてネットワーク稼働率を安定させるこうした長期契約に依存しています。

エンドユーザー産業別:ヘルスケアの加速が小売のリーダーシップを上回る

小売・Eコマースは2025年の収益の26.55%を維持していますが、ヘルスケア・医薬品が2031年にかけて年平均成長率6.63%で最も急速に成長しています。2030年までに1,300億米ドルに達すると予測される医薬品産業は、GDP準拠のコールドチェーン、シリアライゼーション、バッチレベルのトレーサビリティを必要としています。Snowman Logisticsはワクチンおよびバイオロジクスの流通需要に対応するため温度管理スペースを拡大しており、これはタンパク質消費と専門医薬品需要を押し上げる富裕層世帯の増加を反映しています。

自動車、食品・飲料、化学品セクターは、危険物取り扱い、返却可能包装、厳格な賞味期限管理を必要とする安定した物量を提供しています。こうした複雑な要件が専門的なサブセグメントを促進し、インドのコントラクト・ロジスティクス市場の事業者に求められる多様性の重要性を強化しています。

地域分析

ムンバイと首都圏(NCR)は合わせてインドのグレードA倉庫在庫の半数超を占めており、西部・北部軸への集中を示しています。西部回廊はジャワハルラール・ネルー港(JNPT)の港湾接続と専用貨物回廊の恩恵を受け、消費拠点へ向けて貨物を輸送しています。マハラシュトラ州だけで産業GDPの相当部分を占め、クロスドック効率を持つマルチクライアント施設を引き付けています。

ベンガルールとチェンナイが牽引する南部クラスターは、電子機器と自動車の輸出を活用しており、チェンナイの新しい物流パークは鉄道引き込み線を統合して第一マイルの短距離輸送を削減しています。アーンドラ・プラデーシュ州の深海港は、インドのコントラクト・ロジスティクス市場における輸送モードの選択肢を多様化する沿岸輸送オプションを追加しています。

北インドは人口密度を活かしており、インディラ・ガンジー国際空港近くのBlue DartのBijwasanハブは、航空・道路の相互運用性を提供し、インバウンドおよびアウトバウンドのEコマースフローを加速しています。

競合環境

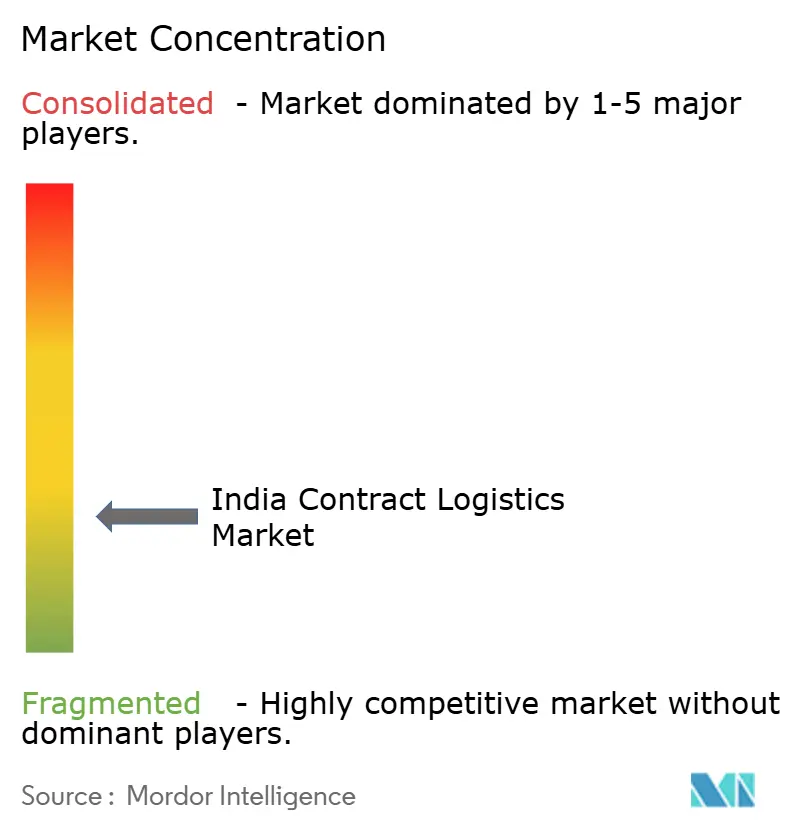

インドのコントラクト・ロジスティクス市場は中程度の分散を示しています。Delhivery、Allcargo Logistics、Transport Corporation of Indiaなどの主要国内プロバイダーが、Deutsche Post DHLやFedExなどのグローバル多国籍企業と組み合わさり、多様なサービス領域を形成しています。規模の大きな事業者はロボティクスとデータレイクに多額の投資を行っており、Allcargo Gatiは最近機械学習によるルートプランナーを統合し、Blue Dartの太陽光発電による仕分け工場は炭素フットプリントを削減しています。2024年上半期の物流資本展開の66%を占めたプライベートエクイティの流入は、統合とテクノロジーパイロットの両方に資金を提供しています。

クイックコマース参入企業は、密集したダークストアグリッドを通じて20分以内の配送を約束することでハイパーローカル競争を激化させています。CargoFLなどのスタートアップは、中小企業の荷主向けAI駆動プラットフォームの資金調達を行っています。ヘルスケアのコールドチェーンとCLaaSモジュールは、専門的な認証が防御可能なニッチを提供するホワイトスペースを代表しています。GST下でのコンプライアンス習熟度は確立されたプレイヤーにとって参入障壁となっていますが、インドのコントラクト・ロジスティクス市場においてコントロールタワーのデジタル化が深化するにつれ、サイバーセキュリティ態勢がベストインクラスのプロバイダーを差別化しています。

M&Aの勢いは続いており、DelhiveryによるEcom Expressの1億6,900万米ドルでの買収計画は、規制当局の承認待ちながら、ネットワーク密度のための物量集約を示しています。CEVAによるStellar Value Chain Solutionsの買収は、国内資産への外資の関心を示しています。競争の激しさは、テクノロジーの再販モデル、地理的カバレッジ、および規制産業を大規模にサービスする能力にかかっています。

インドのコントラクト・ロジスティクス産業リーダー

Allcargo Logistics Ltd

TVS Supply Chain Solutions

Transport Corporation of India (TCI)

Mahindra Logistics Ltd

Delhivery Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Delhiveryは、競争委員会の承認を条件に、Ecom Expressを1,407クロール・インドルピー(1億6,900万米ドル)で買収すると発表しました。

- 2025年1月:Blue Dartは、自動コンベアを使用して1日55万個の荷物を仕分け可能な25万平方フィートの統合ハブをデリーに開設しました。

- 2025年1月:FedExはインドでFedEx Surroundを開始し、AI分析を活用したリアルタイムの貨物可視性を提供しています。

- 2024年9月:DHL eCommerceは、2030年までに航空機フリートの拡大と2つのハブ建設に2億6,000万米ドルを充当し、長距離輸送能力を強化することを表明しました。

インドのコントラクト・ロジスティクス市場レポートの調査範囲

コントラクト・ロジスティクスとは、物品や交換部品の輸送から最終顧客への配送まで、さまざまなサービスを含む長期的なパートナーシップを指します。コントラクト・ロジスティクスのサービス内容には、倉庫、人員、適切な設備、在庫管理、出荷追跡、アフターサービスなどが含まれます。本レポートには、インドのコントラクト・ロジスティクス市場の完全な背景分析が含まれており、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

インドのコントラクト・ロジスティクス市場は、タイプ別(アウトソーシングおよびインソーシング)、エンドユーザー別(製造・自動車、消費財・小売、ハイテク、ヘルスケア・医薬品、その他エンドユーザー(エネルギー、建設、航空宇宙など))にセグメント化されています。レポートは上記すべてのセグメントについて、金額(10億米ドル)ベースの市場規模と予測を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・配送 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他産業 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・配送 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他産業 |

レポートで回答される主要な質問

インドのコントラクト・ロジスティクス市場の2031年における予測値は?

市場は2031年までに315.8億米ドルに達すると予測されています。

現在インドのコントラクト・ロジスティクスを支配しているサービスタイプはどれですか?

輸送サービスがリードしており、2025年に61.34%のシェアを保有しています。

最も急速に成長すると予想されるエンドユーザー業種はどれですか?

ヘルスケア・医薬品であり、2031年にかけて年平均成長率6.63%が予測されています。

国家物流政策はコントラクト・ロジスティクスにどのような影響を与えますか?

統合デジタルシステムと複合輸送インフラを通じて物流コストを低下させ、3PLの効率性を高めます。

荷主が長期契約を好む理由は何ですか?

自動化投資の償却が可能となり、サプライチェーンの変動の中でも安定した輸送能力を確保できるためです。

最終更新日: