アジア太平洋医薬品物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

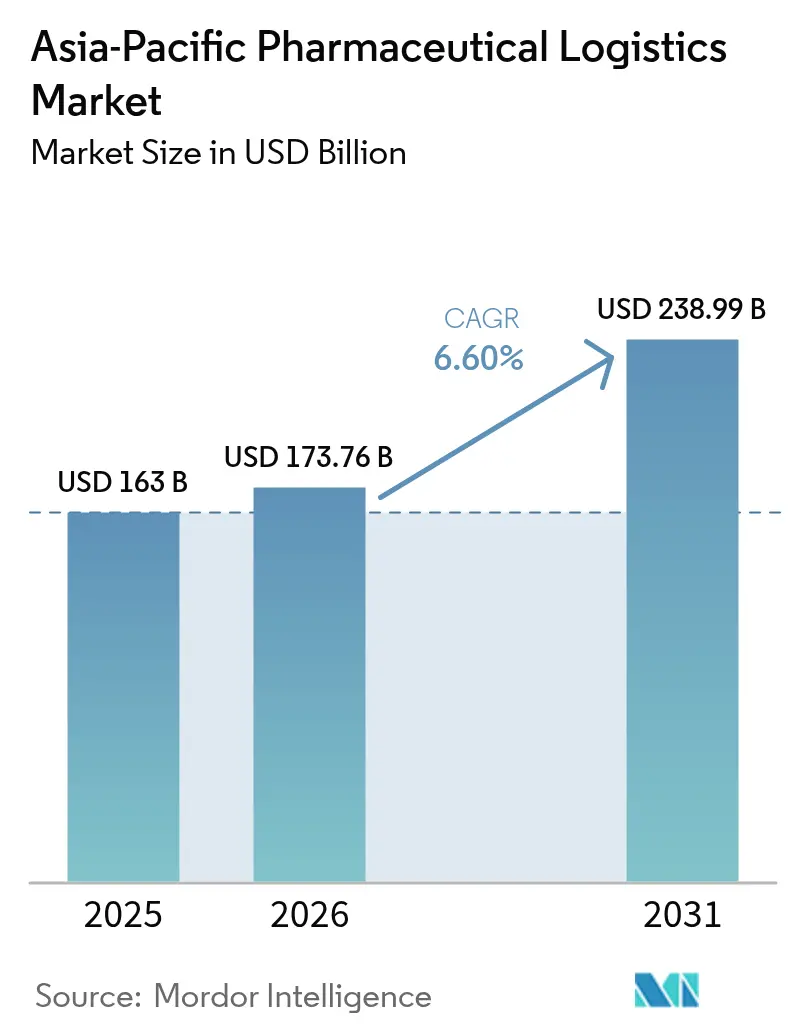

| 基準年の市場規模 (2025) | 163 十億米ドル |

| 市場規模 (2026) | 173.76 十億米ドル |

| 市場規模 (2031) | 238.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー_-_Copy.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアジア太平洋医薬品物流市場分析

アジア太平洋医薬品物流市場規模は2025年に1,630億米ドルと評価され、2026年の1,737億6,000万米ドルから2031年には2,389億9,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率6.60%で成長すると推定されます。

この印象的な成長率は、同地域が世界的に統合された製造・流通ハブへと急速に移行していることを反映しています。複雑なバイオロジクスへの需要、中国およびインドにおける継続的な政策支援、ならびに物流大手による大規模投資がこの軌跡を支えています。[1]国家薬品監督管理局、「中国は2024年に医療・ヘルスケア改革を深化させる」、english.nmpa.gov.cn ワクチン製造能力の向上、医薬品向け電子商取引チャネルの拡大、およびASEAN諸国全体におけるコールドチェーンの急速なアップグレードが、さらなる勢いを支えています。一方、持続可能性目標およびエンドツーエンドの温度保証の必要性が、包装・輸送モードの多様化、ならびにデジタル可視化ソリューションにおけるイノベーションを促進しています。これらの要因が相まって、アジア太平洋医薬品物流市場は、成長エンジンとして、また先進的なサプライチェーン技術の試験の場として位置付けられています。

レポートの主要な知見

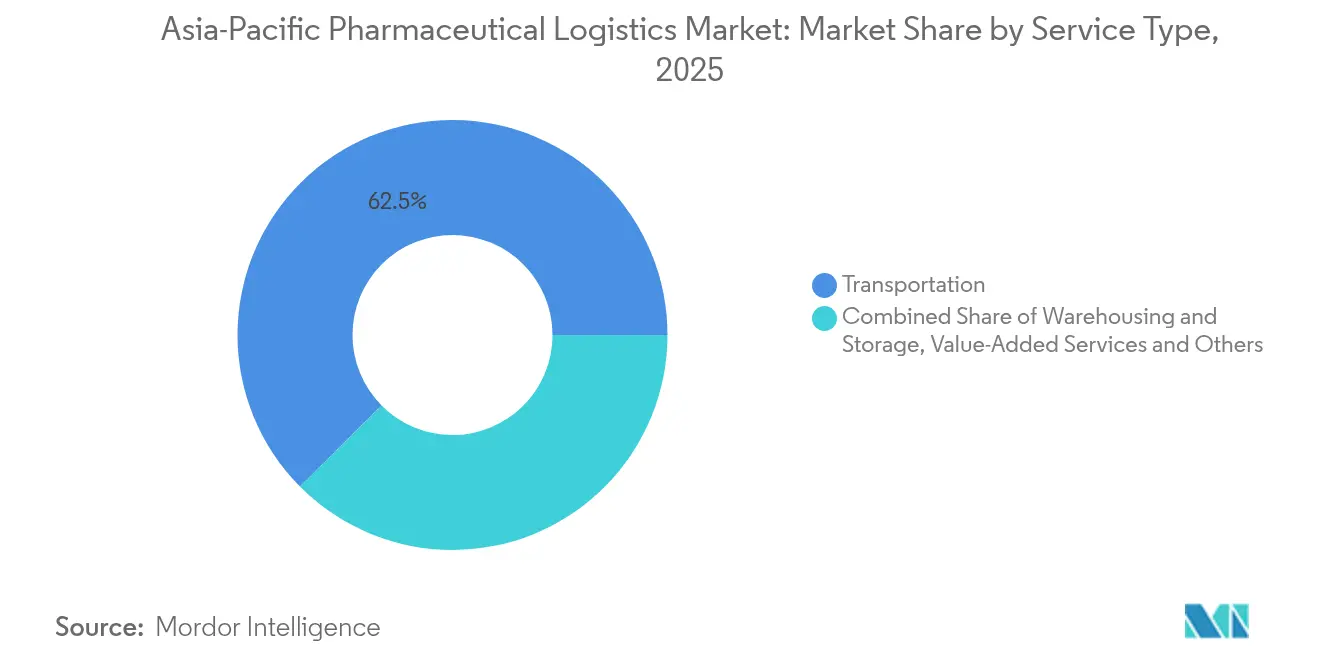

- サービスタイプ別では、輸送サービスが2025年のアジア太平洋医薬品物流市場シェアの62.45%を占めトップとなり、付加価値サービスおよびその他は統合サプライチェーンソリューションへの需要拡大を反映して2031年までに年平均成長率4.55%を記録する見込みです。

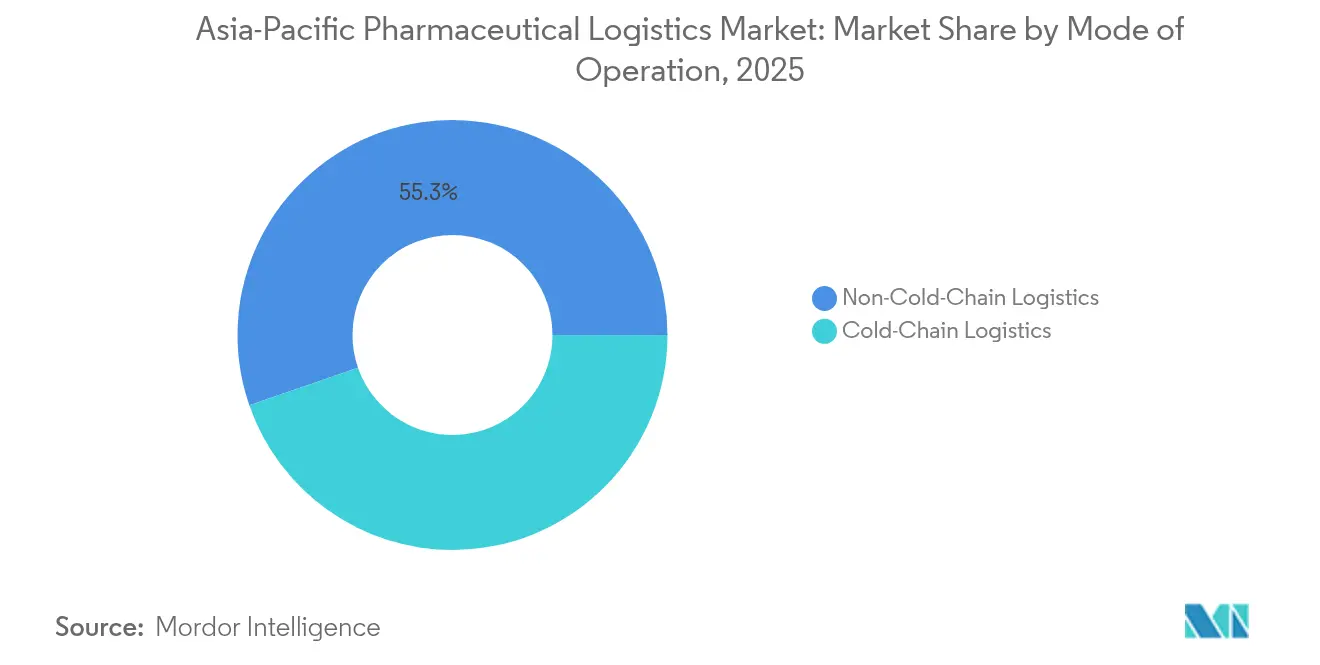

- 運営モード別では、非コールドチェーン活動が2025年のアジア太平洋医薬品物流市場規模の55.30%を占め、コールドチェーン物流はバイオロジクスおよびワクチン需要を背景に2031年まで年平均成長率4.95%で拡大する予測です。

- 製品タイプ別では、処方薬が2025年のアジア太平洋医薬品物流市場シェアの35.40%を占め、細胞・遺伝子治療薬は分散型製造モデルの拡大に伴い、2031年まで年平均成長率5.45%で拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋医薬品物流市場の27.60%を占め、インドは政策インセンティブと輸出拡大への意欲を背景に2031年まで年平均成長率5.55%で最も速い成長を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋医薬品物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびワクチン量の増加 | +1.2% | シンガポール、韓国、中国に集中するグローバル規模 | 中期(2〜4年) |

| 地域の医薬品製造ハブの拡大 | +1.0% | 中国、インド、東南アジアへの波及 | 長期(4年以上) |

| 電子商取引による医薬品流通の成長 | +0.8% | アジア太平洋中核市場から新興経済圏への拡大 | 短期(2年以下) |

| 国家必須医薬品ハブ改革(中国、インド) | +0.7% | 中国、インド、地域的なサプライチェーンへの波及 | 中期(2〜4年) |

| ASEAN GDP基準の施行によるコールドチェーンアップグレードの加速 | +0.6% | ASEAN加盟国、特にインドネシア、タイ、ベトナム | 中期(2〜4年) |

| AIによるルート最適化による腐敗損失率の低減 | +0.5% | グローバルな実装、アジア太平洋先進市場における早期導入 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびワクチン量の増加

バイオロジクスへの需要は、複数のワクチンプログラム間で切り替え可能なモジュール型プラントを製造業者が設置するにつれ、アジア太平洋医薬品物流市場全体のインフラ要件を再形成しています。シンガポールにおけるSanofiの5億9,500万米ドル規模のModulusファシリティは、地域の能力構築と、重要な品質特性を維持できるエンドツーエンドの極低温物流への需要を示す好例です。[2]Sanofi、「Sanofiがシンガポールに5億9,500万米ドル規模のワクチン製造施設を開設」、pharmamanufacturing.comSamsung Biologicsは2025年に第5工場で18万リットルの生産能力を追加し、BioNTechは地域のmRNAハブとしてシンガポールを選定しました。これらはいずれも、専門的な保管施設とリアルタイム監視ネットワークへの上昇圧力をもたらしています。こうした投資は、アジア太平洋医薬品物流市場における温度保証、文書管理、セキュリティの基準水準を引き上げています。

地域の医薬品製造ハブの拡大

中国およびインドにおける継続的な統合化により、製造量が目的別産業ゾーンに分散し、流通回廊の再設計が促されています。中国の集中調達制度は現在500品目の医薬品をカバーしており、物流プロバイダーはサービスレベルを維持しながら、単価を下げてより大きなロットの出荷を処理することを求められています。インドは2047年までに医薬品輸出3,500億米ドルを目標とし、港湾・空港へ効率的に輸送されなければならない完成製剤およびAPIのスループットを高めています。韓国の新たなバイオロジクス工場や特化型ペプチド施設は、製造活動の幅広さを示しています。これらの動向は、アジア太平洋医薬品物流市場における品質プロセスの調和、通関の円滑化、マルチモーダル接続性への需要を高めています。

電子商取引による医薬品流通の成長

デジタル薬局の成長はラストワンマイルの複雑性を加速させており、オンラインプラットフォームは処方薬および市販薬の迅速な注文処理と追跡可能な配送を約束しています。地域のデジタル薬局の売上高は2026年までに353億3,000万米ドルを超えると予測されており、感温性医薬品に対する信頼性の高いピック・パック機構と規制準拠の温度管理が求められています。各国政府はジェネリック医薬品への代替を推進し、物流プロバイダーが取り扱うSKUの多様性が拡大しています。遠隔医療の普及率は2019年の11%からパンデミック中に46%へと急増し、厳格な配達証明とデータセキュリティを備えた在宅配送モデルへの需要を生み出しました。物流事業者はマイクロフルフィルメントセンターとAPI統合型ルーティングシステムで対応し、アジア太平洋医薬品物流市場をより広範なデジタルヘルスエコシステムの中核に位置付けています。

国家必須医薬品ハブ改革(中国、インド)

アジアの二大経済大国における政策的枠組みは、コスト抑制とトレーサビリティの要請を深化させています。中国の三医連動改革は2024年に平均63%の価格引き下げを達成し、集中調達ハブから病院ネットワークへの大量流通へと転換しています。[3]Pharmaphorum、「新たなリスクへの対応:中国の反スパイ法」、pharmaphorum.comインドの新たな優良流通基準(GDP)はパッケージへのQRコード掲載とリアルタイムの規制当局とのインターフェースを義務付けており、シリアライゼーション、スキャニング、逆物流プロセスのアップグレードを促しています。物流プロバイダーにとって、法令遵守はもはや温度管理とセキュリティにとどまらず、デジタルによる保管連鎖の証明と、アジア太平洋医薬品物流市場全体における迅速なリコール対応能力にまで及んでいます。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーンインフラの高コスト | -0.9% | グローバル規模、アジア太平洋新興市場への深刻な影響 | 長期(4年以上) |

| 多国間にわたる複雑な規制対応 | -0.7% | ASEAN地域、中国・インド貿易回廊 | 中期(2〜4年) |

| 第2層都市におけるバイオロジクス訓練を受けた人材の不足 | -0.5% | 中国、インド、東南アジアの二次市場 | 中期(2〜4年) |

| 航空貨物回廊における炭素排出量への厳しい目線 | -0.4% | アジア太平洋航空ルートを中心としたグローバル規模 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

コールドチェーンインフラの高コスト

専用保管室、検証済みの冷蔵車、複数温度帯の倉庫は多大な資本を必要とし、小規模事業者にとっての障壁となっています。AIを活用した需要予測により稼働率の無駄は削減されますが、絶対的な初期投資額は依然として高く、新興市場におけるネットワーク展開を遅らせています。凍結防止ボックスを検証した農村部でのパイロット実験では、性能上の恩恵が確認された一方、ペイロード重量のペナルティが広範な普及を制限することが明らかになりました。再利用可能な保温包材の採用拡大は廃棄物削減に寄与しますが、洗浄および逆物流回路への投資が必要です。

多国間にわたる複雑な規制対応

アジア全域の法規制の断片化は規模のメリットを損なっています。インドネシアの優良流通基準(GDP)認証、中国の進化するデータセキュリティ法規、ベトナムの改正医薬品法はそれぞれ新たな文書管理および検査の層を追加しています。事業者は統一した品質マネジメントシステムを維持しながら国別の標準作業手順書(SOP)を管理しなければならず、管理コストが増大します。この複雑さは越境リードタイムを遅延させ、アジア太平洋医薬品物流市場全体において継続的な研修を求めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスの成長の中で輸送が主導

輸送サービスは2025年のアジア太平洋医薬品物流市場収益の62.45%を占め、密集した製造クラスターと病院、薬局、輸出拠点を結ぶマルチモーダル流通ネットワークへの地域の強い依存を示しています。道路貨物輸送は柔軟なスケジューリングとラストワンマイルのアクセスを強みに国内物流の大部分を担い、航空ネットワークはアクティブ温度管理のもとで時間的に重要なバイオロジクスを取り扱いました。海上貨物量は製造業者が動きの遅い製品を低炭素輸送手段にシフトさせるにつれ増加し、鉄道輸送は中国・欧州間の代替回廊を提供しました。GPS、IoT、ブロックチェーンツールを統合したデジタルコントロールタワーが輸送モード間の連携を調整し、アジア太平洋医薬品物流市場全体の可視性と規制遵守を強化しています。

付加価値サービスは年平均成長率4.55%で拡大し、在庫最適化、規制文書管理、品質保証などを含んでいます。医薬品荷主は、一つの施設内に管理雰囲気・冷蔵・冷凍ゾーンを備えた優良流通基準(GDP)認証の倉庫と、二次包装・ラベリングサービスを必要としています。リアルタイム温度ダッシュボード、自動ピッキングシステム、予測型補充アルゴリズムがサービス水準の期待値を高めています。その結果、物流プロバイダーは輸送・保管・コンプライアンスを一体化したエンドツーエンドの契約を積極的に追求し、アジア太平洋医薬品物流市場は統合サプライチェーンオーケストレーションへと移行しつつあります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

運営モード別:非コールド主導の中でコールドチェーンが加速

非コールドチェーン活動は2025年の収益の55.30%を占め、必須医薬品の流通を支え続けています。バルクジェネリック医薬品、固形経口剤、多くの医療機器は管理された常温条件下で輸送され、確立されたクロスドックネットワークを活用しています。電子商取引チャネルにおける高いSKU回転率は、地域の仕分けセンターおよび自動化された小包ハブへの投資をさらに強化しています。これらのダイナミクスにより、アジア太平洋医薬品物流市場においては非コールドインフラのアップグレードが引き続き設備投資の中心課題となっています。

コールドチェーン収益はバイオロジクス、ワクチン、遺伝子治療薬の普及に伴い、年平均成長率4.95%でより急速に成長しています。Sanofiのシンガポールサイトなどのファシリティはモジュール型レイアウトと急速温度回復機能を採用し、逸脱リスクを軽減しています。Cytivaの韓国新工場は上流のろ過能力を追加し、輸送業者が専用極低温レーンを導入する動機となっています。ASEAN優良流通基準(GDP)に基づく規格策定は性能のばらつきを縮小し、小規模流通業者でさえ連続データロガーの導入を余儀なくされています。その結果、コールドチェーンセグメントはアジア太平洋医薬品物流市場において不均衡なほど大きな技術投資を集めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:処方薬が主導する一方で細胞治療薬が急拡大

処方薬は2025年のアジア太平洋医薬品物流市場シェアの35.40%を占め、高齢化と慢性疾患負担に支えられています。物量は病院入札と薬局小売の組み合わせを通じて流通し、流通業者は欠品防止のために高いサービスレベルを維持しています。インドおよび中国からのブランドジェネリック医薬品が東南アジア市場への浸透を続け、規制準拠の輸送・保管への堅調な需要を確保しています。

細胞・遺伝子治療薬は物量こそ初期段階にあるものの、年平均成長率5.45%で最も急速な収益拡大を示しています。個別化製品、厳格な時間・温度閾値、および再利用可能な極低温輸送容器の逆物流が、このサブセグメントを差別化しています。中国、日本、オーストラリアはアジア太平洋地域の臨床試験の大部分を担い、開発タイムラインを短縮するとともに機動性の高いサプライチェーンを必要としています。制御速度フリーザー、気相液体窒素保管、ブロックチェーン認証への投資が、アジア太平洋医薬品物流市場における物流対応の方向性を示しています。

地域分析

中国は2025年に地域収益の27.60%を占め、集中化された大量購買が製造業者から公立病院への出荷統合を拡大させました。世界の医薬品開発パイプラインに占める中国のシェアは2023年に28%へと拡大し、検証済み保管施設とマルチモーダル接続への要求が強まっています。継続的な改革は償還手続きを効率化する一方、新たなセキュリティ法規のもとデータ管理義務を複雑化しています。物流会社は自由貿易区近隣の保税倉庫能力を強化し、AIによる通関文書作成ツールを導入しています。

500億米ドルの国内医薬品基盤を持つインドは、2031年まで最も速い年平均成長率5.55%を記録する見通しです。生産連動型インセンティブ制度とバイオ医薬品輸出への注力が、ハイデラバードおよびプネー周辺のコールドチェーン開発を促進しています。UPSがハイデラバードに温度管理型クロスドックを開設したことは、優良流通基準(GDP)基準に沿った第三者投資の増加を示しています。政策面では、QRコードの義務化とトラック・アンド・トレースの仕組みが可視性を向上させる一方、アジア太平洋医薬品物流市場全体で大規模なITシステムの整合が求められています。

日本、韓国、シンガポール、オーストラリア、および主要ASEAN加盟国の集合体は、成長と多様化の可能性を加えています。日本が2025年に遺伝子治療薬を含む43品目の革新的医薬品を承認する計画は、超低温輸送レーンおよび国内極低温保管への需要を高めています。Samsung BiologicsおよびCytivaのプロジェクトに示される韓国のバイオクラスター拡張は、仁川と世宗をグローバルバイオロジクスの地図に位置付けています。シンガポールは自由貿易の地位と厳格な規制監督を活かして地域流通センターを誘致し、オーストラリアはAurora Biosyntheticsを基盤としたmRNAサプライチェーンの核として台頭しています。インドネシアとベトナムは自給自足政策を推進し、グリーンフィールドの倉庫建設と複数温度帯対応の輸送車両の取得が進んでいます。これらの発展は総合的に、アジア太平洋医薬品物流市場の供給リスクに対する耐性を強化しながら、複数の管轄区域にわたってビジネス機会を分散させています。

競争環境

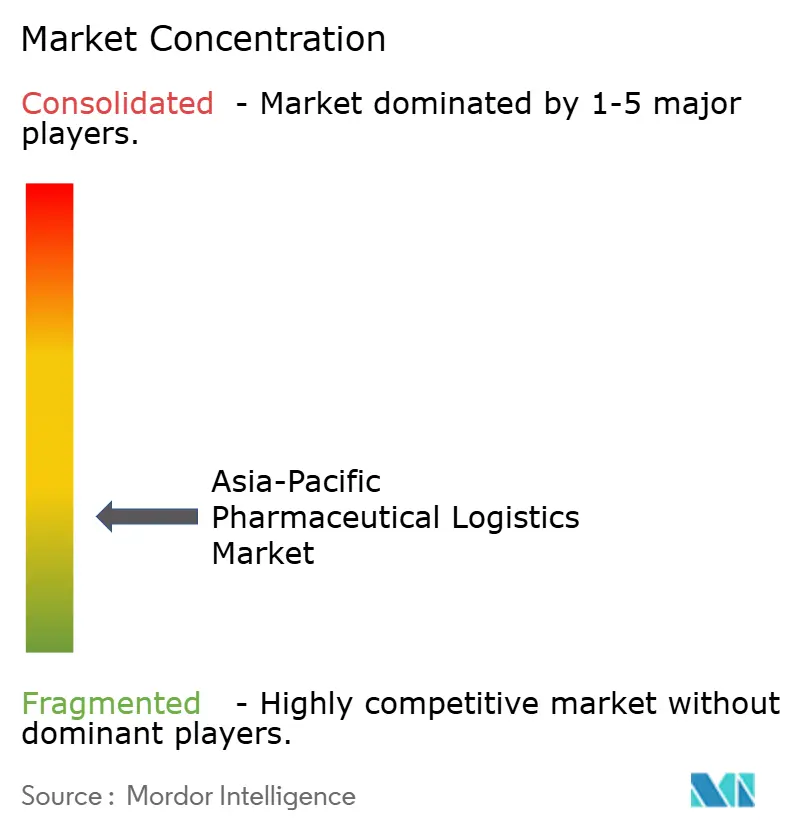

アジア太平洋医薬品物流市場は中程度の断片化が見られます。DHL は2025年のCRYOPDPの買収を通じて15カ国にわたる専門的な臨床試験輸送能力を加え、市場深耕を続けています。UPSはAndlauer Healthcareの統合とインドのクロスドックインフラ拡充という同様の戦略を採っています。Kuehne+Nagelはリアルタイム監視と再利用可能な包装プールに投資し、先端治療薬製造業者の獲得を図っています。

SF Express、Kerry Logistics、Zuellig Pharmaなどの地域大手は、国内リーチ、専任の規制チーム、ヘルスケア分野での長年の取引実績を活かして市場シェアを守っています。SF Expressは2024年上半期に1,344億人民元(185億米ドル)の収益を報告しましたが、国内競争の激化に直面しています。Zuelligは複数のASEAN主要都市にわたる当日配送を可能にする独自ワクチンハブを構築しています。

技術の導入が競争上の差別化要因となっています。Nippon Expressの倉庫自動化と5G IoTの展開は、人手不足の解消と腐敗損失管理の向上をもたらしています。ブロックチェーンのパイロットプロジェクトは細胞治療薬の保管連鎖識別データを保護し、AIによるルート最適化は低炭素オプションを重視した輸送モードの再バランスを図っています。競争上の優位性はもはや輸送能力の規模よりも、アジア太平洋医薬品物流市場におけるデジタル対応力、規制対応の深さ、および持続可能性の実績に依存しています。

アジア太平洋医薬品物流産業リーダー

Kuehne + Nagel

DSV Panalpina

Bio Pharma Logistics

DB Schenker

DHL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Glovaxがフィリピン初のワクチン工場の建設を開始。年間生産能力は5,000万回分。

- 2025年4月:UPSがFrigo-TransおよびBPLの買収に合意し、アジアからの輸出流動を補完する欧州の温度管理回廊を拡充。

- 2025年3月:DHL GroupがCRYOPDPを買収し、15カ国にわたる年間60万件の臨床材料輸送能力を追加して、ライフサイエンス戦略を強化。

- 2025年2月:Aurora Biosyntheticsがシドニーで2億オーストラリアドル(1億2,456万米ドル)の支援を受けて設立され、エンドツーエンドのGMP RNA治療薬製造を提供開始。

アジア太平洋医薬品物流市場レポートの調査範囲

医薬品物流とは、ヘルスケアシステムが医療ツールと支援の一貫した供給、廃棄物の除去、清掃、滅菌、およびコントロールプロセスのためのその他の関連支援活動を確保するために用いる手法です。

アジア太平洋医薬品物流市場レポートは、市場概観、市場ダイナミクス、医薬品バリューチェーン/サプライチェーン分析、技術トレンド、投資シナリオ、政府規制と政策、アジア太平洋における3PL市場の考察(市場規模と予測)、新型コロナウイルス感染症(COVID-19)が医薬品物流市場に与える影響、ならびに業界の魅力度(ポーターのファイブフォース分析)に関する知見を提供します。

アジア太平洋医薬品物流市場は、製品(ジェネリック医薬品、ブランド医薬品)、運営モード(コールドチェーン輸送、非コールドチェーン輸送)、用途(バイオファーマ、ケミカルファーマ、スペシャライズドファーマ)、輸送モード(航空、鉄道、道路、海上)、地域(中国、インド、日本、韓国、シンガポール、オーストラリア、その他アジア太平洋)によって区分されています。レポートは上記すべてのセグメントについて、アジア太平洋医薬品物流市場の金額(10億米ドル)ベースの市場規模と予測を提供しています。

| 輸送 | 道路貨物輸送 |

| 航空貨物輸送 | |

| 海上貨物輸送 | |

| 鉄道貨物輸送 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| 市販薬 |

| バイオロジクスおよびバイオシミラー |

| ワクチンおよび血液製剤 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| シンガポール |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| その他のアジア太平洋 |

| サービスタイプ別 | 輸送 | 道路貨物輸送 |

| 航空貨物輸送 | ||

| 海上貨物輸送 | ||

| 鉄道貨物輸送 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| 市販薬 | ||

| バイオロジクスおよびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 |

レポートで回答される主要な質問

アジア太平洋医薬品物流市場の2031年までの成長見通しはどうか?

市場は2025年の1,630億米ドルから2031年に2,389億9,000万米ドルへと年平均成長率6.60%で拡大する見込みであり、バイオロジクス、支持的な政策、デジタルトランスフォーメーションが成長を牽引しています。

収益に最も貢献しているサービスセグメントはどれか?

輸送サービスは引き続き主導的な地位を占め、製造クラスターとエンドユーザーを結ぶ広範な道路、航空、海上、鉄道ネットワークを背景に、2025年の地域収益の62.45%を保持しています。

なぜコールドチェーン物流は非コールドチェーンよりも速く拡大しているのか?

バイオロジクス、ワクチン、遺伝子治療薬は厳格な温度管理を必要とし、コールドチェーン活動の年平均成長率は4.95%となっており、常温セグメントの成長率を上回っています。

中国とインドにおける政策改革はいかに物流需要を形成しているか?

中国における集中調達とインドにおけるQRコードを活用したトレーサビリティは物量を統合し、優良流通基準(GDP)への準拠を義務付け、大規模な自動化流通センターへの投資を加速させています。

技術は腐敗損失と排出量の削減においていかなる役割を果たしているか?

AIによるルート最適化、IoTセンサー、ブロックチェーントレーシングはバイオロジクスの腐敗損失を最大15%削減し、地域全体で排出量の少ない輸送手段へのモーダルシフトを支援しています。

競争ダイナミクスを牽引している主要企業はどこか?

DHL、UPS、Kuehne+Nagelなどのグローバル大手がSF Express、Kerry Logistics、Zuellig Pharmaなどの地域専門企業と組み合わさり、統合された技術先進型ソリューションを提供しています。

最終更新日: