インド化学品倉庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

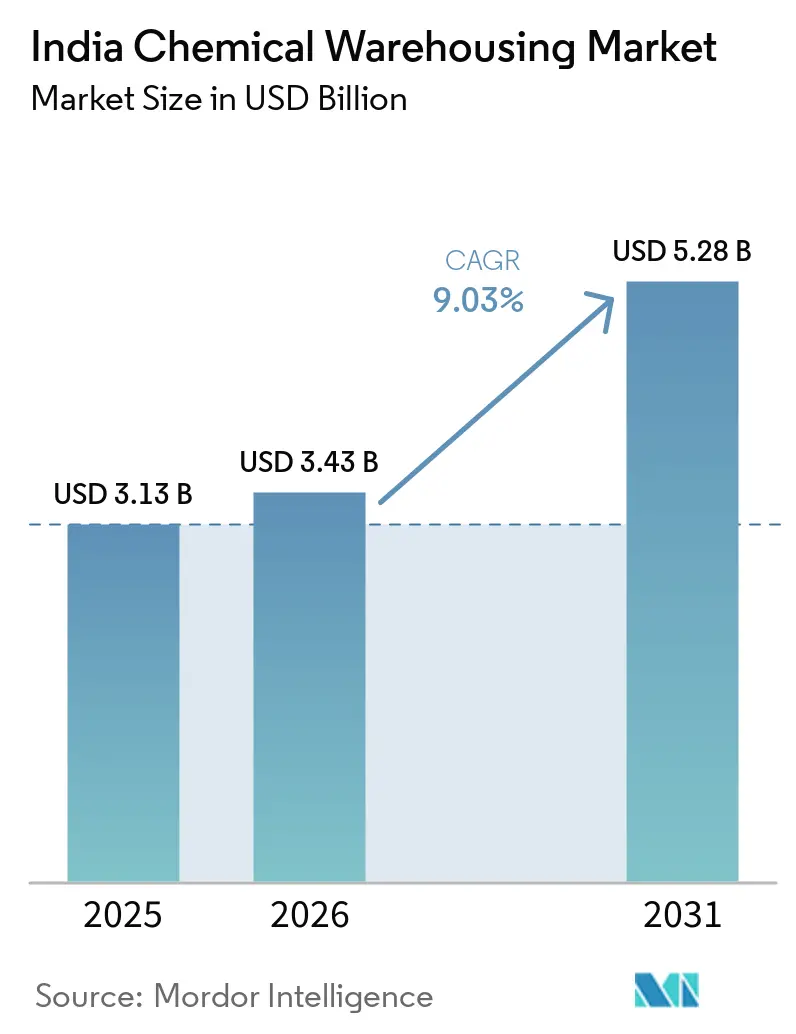

| 基準年の市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 5.28 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド化学品倉庫市場分析

インド化学品倉庫市場規模は、2025年の31億3,000万米ドルから2026年には34億3,000万米ドルへと拡大し、2031年までに52億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)9.03%で成長すると予測されています。

在庫拡大は、200億米ドル規模の特殊化学品設備投資(CAPEX)の波、国家物流政策のコスト削減目標、および港湾から内陸部への輸送時間を短縮する専用貨物回廊によって促進されています。3か所の新規化学品パークに対する連邦政府の資金援助と、5年間で23億8,000万米ドル規模の炭素回収・利用・貯留プログラムにより、低炭素型共有インフラに投資する事業者のコンプライアンスコストが削減されています。温度管理型危険物(HAZMAT)スペースに対する医薬品需要、リチウムイオン電池原材料の輸入、および石油・爆発物安全機構(PESO)の規制強化が、立地選定の意思決定を変えつつあります。Aegis、Allcargo、DHL等の大手物流グループは港湾近接型の能力を集約しつつありますが、中小企業が柔軟なリース条件を求める中、地域系サードパーティ物流(3PL)企業間の分散化は依然として顕著です。短期的なリスクとしては、海上貨物の戦争リスク保険料の15〜30%上昇と内陸水路の喫水制限が挙げられ、いずれも事業者の利益率を圧迫しています。

主要レポートのポイント

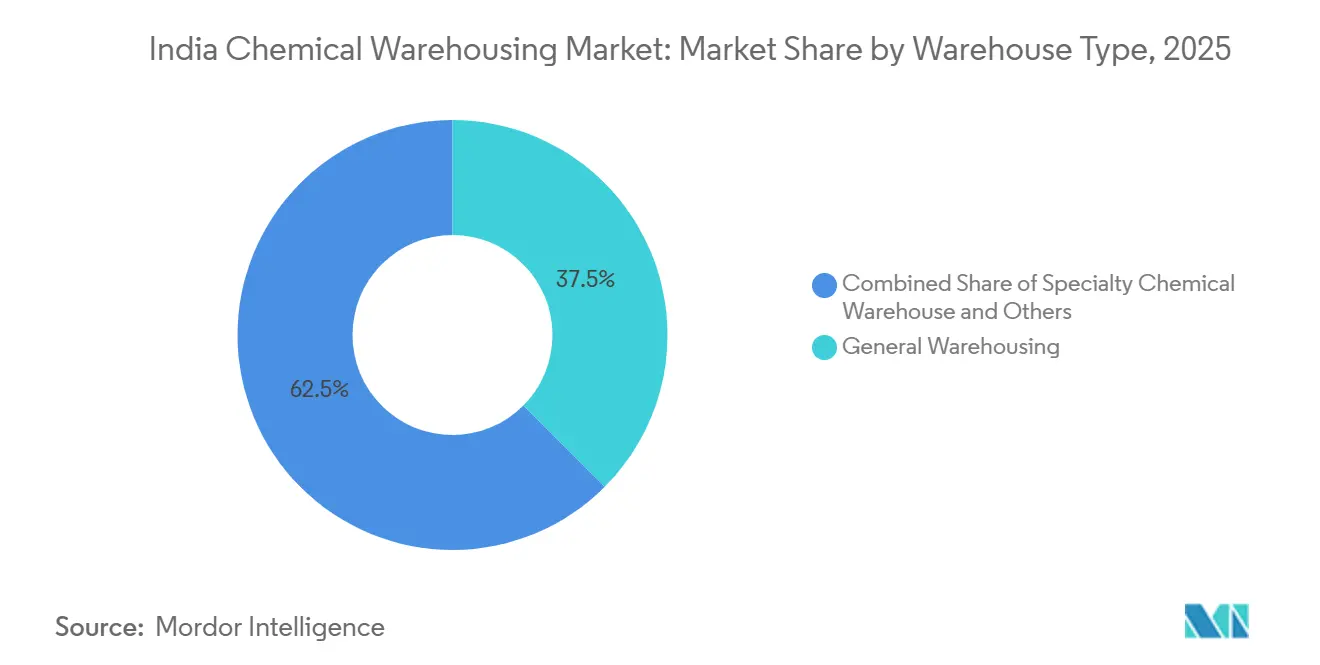

- 倉庫タイプ別では、一般倉庫が2025年のインド化学品倉庫市場シェアの37.47%を占めてトップとなり、温度管理型化学品倉庫は2031年にかけて年平均成長率(CAGR)12.11%で最も速い成長が見込まれています。

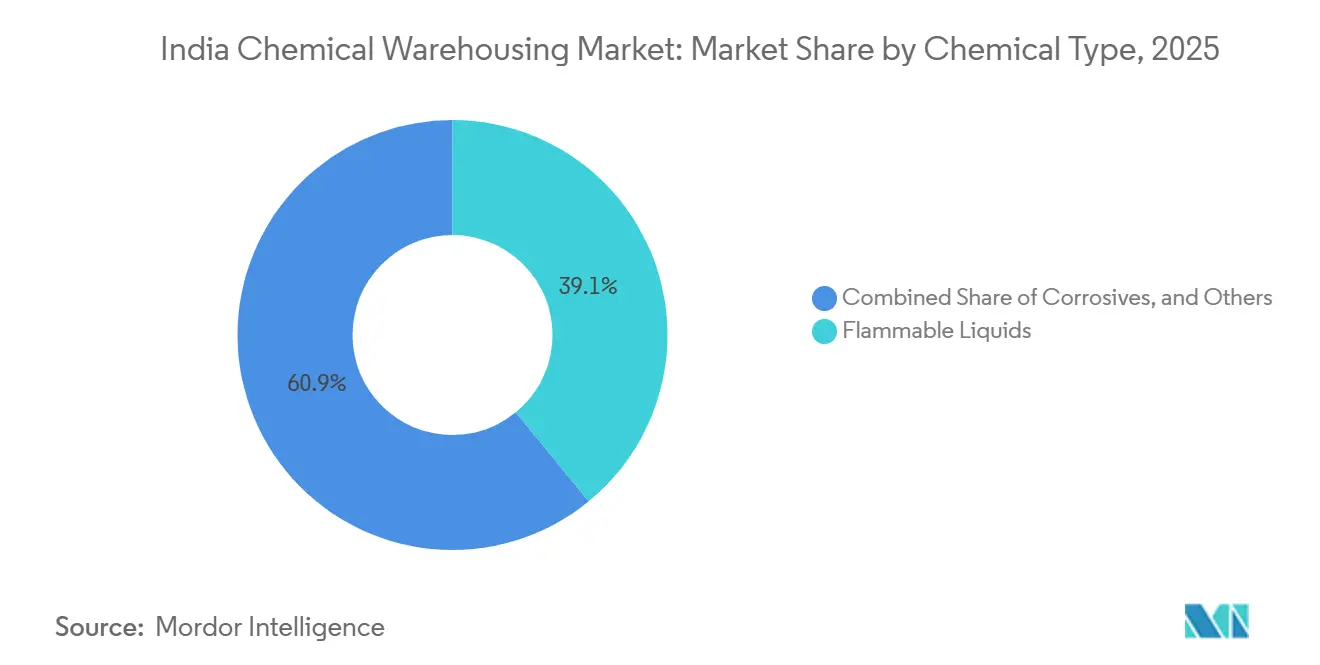

- 化学品タイプ別では、可燃性液体が2025年のインド化学品倉庫市場規模の39.08%のシェアを占め、有毒物質の保管は2026年から2031年にかけて年平均成長率(CAGR)12.02%で拡大すると予測されています。

- エンドユーザー別では、基礎化学品製造が2025年に35.87%のシェアを占め、医薬品・ライフサイエンスが2031年にかけて最も速い年平均成長率(CAGR)14.91%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200億米ドル規模の特殊化学品設備投資(CAPEX)の波(2024年〜2028年) | +2.1% | 全国、特にグジャラート州およびマハラシュトラ州 | 中期(2〜4年) |

| 国家物流政策によるグレードA危険物施設への税制優遇措置 | +1.5% | 全国、港湾クラスターでの早期効果 | 長期(4年以上) |

| バーラトマーラー貨物回廊の鉄道引込線による大量化学品輸送範囲の拡大 | +1.8% | 全国、内陸州への波及 | 中期(2〜4年) |

| リチウムイオン電池原材料輸入によるクラス3・クラス8保管需要の増加 | +1.3% | グジャラート州、マハラシュトラ州、西ベンガル州の港湾 | 短期(2年以内) |

| 農薬生産連動型インセンティブ(PLI)制度による地域倉庫需要の拡大 | +0.9% | グジャラート州、アーンドラ・プラデーシュ州、カルナータカ州 | 長期(4年以上) |

| QRコードベースの危険廃棄物電子追跡(NHWIS-2025)による倉庫管理システム(WMS)導入の加速 | +0.7% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

200億米ドル規模の特殊化学品設備投資(CAPEX)の波(2024年〜2028年)

生産者が後方統合を進め輸出成長を追求する中、複数年にわたる投資急増が地域の倉庫需要を再編しています。例えば、Godrej Industriesはヴァリア工場に5,950万米ドルを投入し、年産能力を27万5,000トンに引き上げ、特殊アルコールラインを追加しています。タミル・ナードゥ州のTanfacやラーマナータプラムのTata Chemicalsによる同様の投資も、新工場を港湾中心の物流回廊に沿って配置しています。これらの拡張により、インド化学品倉庫市場はハジラ、ダヘジ、クダロールへと引き寄せられており、これらの地域では鉄道引込線と沿岸輸送が滞留時間を短縮しています。事業者は同時に原材料価格の変動や関税変更の可能性にさらされており、慎重な段階的支出を促しています。インドの化学品セクターが2028年までに3,000億米ドルに達する可能性があるという業界予測は、追加的な危険物(HAZMAT)能力に対する長期的な根拠を強化しています。

国家物流政策によるグレードA危険物施設への税制優遇措置

州レベルの産業政策は、国家建築基準の防火スケジュールおよびPESOライセンスに準拠したグレードA倉庫の実効資本コストを削減する税制優遇措置を提供しています。連邦レベルでは、統合物流インターフェースプラットフォームが36の政府システムを連携させ、港湾の書類処理サイクルを大幅に短縮し、滞留時間を削減しています。[1]報道情報局、「統合物流インターフェースプラットフォーム進捗状況報告」、Pib.gov.inインド倉庫協会による新しい電子ハンドブックがコードと基準を統合し、開発者の調査コストを低減しています。Allcargoなどの事業者は、ラック内スプリンクラーと泡消火設備を備えた複合ハザード施設を展開することで対応しており、連邦政府が資金援助する3か所の大量医薬品原料パークがコンプライアンス負担の一部を社会化しています。[2]インド倉庫協会(WAI)。「倉庫ハンドブック2025」。商工省産業・国内取引促進局(DPIIT)およびインド倉庫協会(WAI)、2025年。一方、2025年末に20件の化学品品質管理命令が撤回されたことで認証の事務負担が軽減され、小規模3PL事業者の営業利益率が一時的に拡大しています。

バーラトマーラー貨物回廊の鉄道引込線による大量化学品輸送範囲の拡大

東部および西部専用貨物回廊の完成により、ドアツードアのリードタイムが短縮され、ラジャスタン州やマディヤ・プラデーシュ州の倉庫が、かつて混雑した道路ルートに依存していた北部の購買者にサービスを提供できるようになっています。Shivtek Spechemiのハジラ近郊とジャイプール近郊の2か所のグリーンフィールドサイトは、鉄道接続性を1トン当たりの貨物費用を二桁削減できるコストレバーとして明示的に挙げています。これらの回廊は沿岸港湾とシームレスに統合されており、複数の荷役ポイントなしに液体バルクの積み替えが可能です。バース混雑や危険物の積み重ねに関するインフラのボトルネックは依然として残っていますが、鉄道へのモーダルシフトはインド化学品倉庫市場における長期的な立地戦略を固定化しています。

リチウムイオン電池原材料輸入によるクラス3・クラス8保管需要の促進

インドの21億5,000万米ドル規模の先進化学電池(ACC)インセンティブは国内電池工場の規模拡大を促進していますが、カソード前駆体と電解質塩は依然として輸入依存が続いています。可燃性液体および腐食性液体に関するPESO規則により、開発者はJNPT、カンドラ、ハルディアに専用のクラス3およびクラス8ブロックを建設する方向に向かっています。Aegis Logisticsはすでに電池グレードの化学品を取り扱える新しい極低温バースを開設しており、DHL は2026年までに2か所の電池物流センター・オブ・エクセレンスを計画しています。使用済み電池のブラックマスに対する輸出規制の強化により、分離されたバースと高度な消火媒体を必要とするリサイクル物流レイヤーが追加されることになります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量化学品に対する海上貨物保険料の上昇 | –1.2% | 主要港湾全体 | 短期(2年以内) |

| インド標準局(BIS)品質管理命令の義務化によるコンプライアンスコストの増加 | –0.3% | 全国 | 短期(2年以内) |

| PFAS不使用消火システムの供給不足 | –0.5% | 新規グレードA建設 | 中期(2〜4年) |

| 内陸水路の喫水変動による液体化学品のバージ物流への支障 | –0.8% | ガンガー・バーギーラティー・フーグリー区間 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量化学品に対する海上貨物保険料の上昇

紅海およびペルシャ湾ルートの戦争リスク保険料は2025年に15〜30%上昇し、輸入溶剤の陸揚げコストを引き上げ、信用状の担保要件を増加させました。[3]インド保険規制開発機構、「海上貨物保険料トレンド2025」、Irdai.gov.in595万米ドル相当の単一貨物は現在、合計で約7,800米ドルの保険料を支払っており、輸出入フローに依存するインド化学品倉庫市場の事業者のスループット利益率を圧迫しています。Aegisは長期用船契約によってこのリスクの一部をヘッジしていますが、小規模3PL事業者は運転資金の逼迫に直面しており、拡張が遅延する可能性があります。ヴァダヴァン港などの大水深プロジェクトは2029年以降に部分的な緩和をもたらす見込みですが、それまでの間、保険料の変動は資本投入の足かせとなり続けます。

インド標準局(BIS)品質管理命令の義務化によるコンプライアンスコストの増加

ポリマーおよび中間体を対象とする新たなインド標準局(BIS)命令により、倉庫は試験ラボと認証プロトコルのアップグレードを余儀なくされ、大幅な運営コストの増加が生じています。2025年11月に20品目の化学品に対する命令が撤回されたことで負担はわずかに軽減されましたが、将来的な再施行の可能性は残っています(PIB.GOV.IN)。複数の製品クラスにサービスを提供する事業者は、柔軟なコンプライアンス予算を維持する必要があり、インド化学品倉庫市場における短期的な収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:グレードA施設がプレミアム需要を獲得

一般倉庫は2025年のインド化学品倉庫市場の37.47%を占め、常温保管のみを必要とする大量商品フローにサービスを提供しています。このリードにもかかわらず、温度管理型化学品倉庫は生物製剤、医薬品有効成分(API)、および温度感応性触媒の需要により、2031年にかけて年平均成長率(CAGR)12.11%という急速な成長を記録する見込みです。事業者は、適正流通基準(GDP)要件を満たすために専用冷蔵室、グリコールチラー、断熱ドックドアを追加しています。Allcargoの16万平方フィートのウラン(Uran)サイトはこのトレンドを体現しており、25℃以下のチャンバーと防爆照明を組み合わせ、70社以上にサービスを提供する広範な全国ネットワークの一部を形成しています。

不活性ガスブランケット、HEPAフィルトレーション、ISO 9001ワークフロー向けに構成された特殊化学品倉庫は、市場の価値移行ゾーンとして台頭しています。ハジラおよびダヘジ近郊の土地は、西部専用貨物回廊に直結する鉄道引込線区画を求める開発者の入札により、大幅な価格プレミアムが生じています。Celcius Logisticsが2025年に立ち上げた医薬品向けGDP準拠クロスドックネットワークは、コールドチェーンと危険物(HAZMAT)の融合を体現しており、認定消火システムに対する保険料の15〜30%削減がグレードB倉庫からグレードA施設への移行を促す追加インセンティブとなっています。これらの要因が総合的に、インド化学品倉庫市場の長期的な拡大戦略を支えています。

化学品タイプ別:可燃性液体が優位、有毒物質が加速

可燃性液体は2025年のインド化学品倉庫市場シェアの39.08%を占め、クラス3準拠バースを必要とする溶剤、石油留分、特殊中間体への持続的な需要を反映しています。保管仕様には蒸気回収システムと防爆スイッチギアが含まれており、Aegisはピパヴァーヴとマンガロールの新しい液化石油ガス(LPG)ターミナルでこれを活用しています。一方、有毒物質は硫酸コバルトや六フッ化リン酸リチウムなどのリチウムイオン電池前駆体が先進化学電池(ACC)ギガファクトリーに流入するにつれ、2031年にかけて年平均成長率(CAGR)12.02%が見込まれています。DHL がチェンナイとムンバイに計画しているセンター・オブ・エクセレンスは、腐食性および有毒化学品を取り扱うための分離されたバースを設け、特殊保管へのモーダルシフトを強化します。

いくつかの石油化学品に対する品質管理命令の撤回により、必須試験サイクルが短縮され、ポリプロピレンおよび塩化ビニルの滞留時間が短縮されています。しかし、酸化剤と腐食性物質は暴走反応を防ぐための高コストな分離を依然として必要とし、事業者はタンクファームと独立したトラック駐車場を束ねた垂直統合型の取り組みへと向かっています。Den Hartoghの2026年のBhatinda Industrial Gasesとのサービス協定はISOタンク物流の強化を示しており、インド化学品倉庫市場の成長に対する多国籍企業の意欲を裏付けています。

エンドユーザー産業別:医薬品が成長をリード、基礎化学品が数量を支える

基礎化学品製造は2025年のインド化学品倉庫市場規模の35.87%を占め、大量の酸、アルカリ、汎用溶剤が支えています。数量の大部分は港湾ターミナル近くの常温倉庫を通じて流通しています。それにもかかわらず、医薬品・ライフサイエンスは生産連動型インセンティブ(PLI)によって累計48億6,000万米ドルの資本が動員されたことを受け、2031年にかけて年平均成長率(CAGR)14.91%を記録する見込みです。アーンドラ・プラデーシュ州、グジャラート州、ヒマーチャル・プラデーシュ州の大量医薬品原料パークは、共有チラー、溶剤回収、緊急対応施設を提供し、コンプライアンスコストの一部を民間倉庫から公共インフラへと移転しています。

Godrej IndustriesおよびShivtek Spechemiを筆頭とする特殊化学品メーカーは、パーソナルケア輸出市場向けの界面活性剤とパフォーマンス添加剤を追加しています。このような高利益率の製品ラインはバッチ追跡、アレルゲン分離、不活性ガスブランケットを必要とし、高度な倉庫管理システム(WMS)を備えたグレードAマルチユーザー倉庫への需要を強化しています。インドの第3位の輸出収益セグメントである農薬も、メーカーがPESO認定の酸化剤バースを求める中、同様のニーズを押し上げています。予測期間を通じて、温度管理、デジタルトレーサビリティ、複数クラスの分離を重ね合わせることができる倉庫事業者は、インド化学品倉庫市場の増分収益の不均衡なシェアを獲得する位置にあります。

地理的分析

グジャラート州とマハラシュトラ州は、2025年にインドの化学品貨物の大部分を取り扱った港湾複合施設のおかげで、能力の双璧を形成しています。ハジラ、ダヘジ、カンドラ、ムンドラは西部専用貨物回廊とシームレスに連携し、デリーおよびラジャスタン州へのドアツードア時間を短縮しています。GodrejのヴァリアにおけるUSD 5,950万米ドルのアップグレードとShivtek SpechemiのハジラにおけるUSD輸出倉庫は、グジャラート州の引力を際立たせています。州の税制優遇措置とクラスターベースのインフラは、連邦政府が支援する3か所の化学品パークのうちの1か所を誘致することが見込まれており、インド化学品倉庫市場におけるリードを確固たるものにしています。

マハラシュトラ州のJNPT・ウラン・アンベルナート地帯はスループットで第2位にランクされており、AllcargoのマルチユーザーグレードA倉庫とAegisのヴァダヴァン港への計画投資によって強化されています。同州では複数の大規模火災事故が記録されていますが、州汚染管理委員会による厳格な監査と認定システムに対する保険会社のインセンティブ改善により、コンプライアンスのギャップが埋まりつつあります。タミル・ナードゥ州のチェンナイ・クダロールは、Tanfacのフッ素化学品とTata Chemicalsが計画する21万トンの塩工場を軸に、南部の対極として急速に台頭しています。DHL のチェンナイにおける電池物流センターは、海港と国際空港の両方への近接性を重視する自動車・電子機器サプライチェーンをターゲットとしています。

専用貨物回廊の開通に伴い、東部および北部の拠点が成熟しつつあります。AegisのハルディアにおけるLPG 2万5,000トンバースは、同社の全国的な事業展開をベンガル湾まで拡大しており、Shivtekが計画するラジャスタン州のサイトは鉄道引込線を活用して内陸の化学品クラスターにサービスを提供しています。ガンガー沿いの内陸水路はまだ意味のある液体バルク量を引き付けていませんが、モーダルシフトに対する政府のインセンティブは、季節的な喫水問題が解決されれば新たな倉庫ニッチを開拓する可能性があります。総じて、地理的集中は継続すると見込まれており、グジャラート州とマハラシュトラ州は2031年までにインド化学品倉庫市場収益の半分以上を引き続き占める見通しです。

競争環境

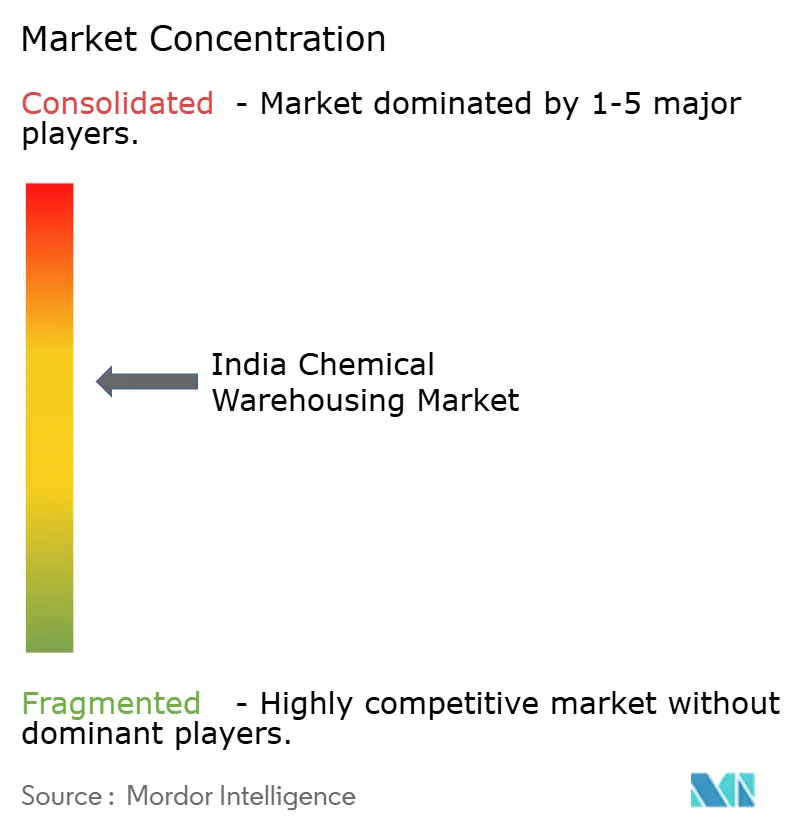

インドの化学品倉庫エコシステムは中程度の集中度を維持しています。Aegis Logisticsは2025年度に1億7,400万米ドルの設備投資(CAPEX)を投じ、Hindustan Aegis LPGの過半数支配権を持ち、最大のタンクターミナルフットプリントと成長する複合ハザード倉庫ポートフォリオを誇っています。2030年までに累計50億米ドルを投資するという長期目標は、テイク・オア・ペイ条件でアンカーテナントを確保するための競争激化を示しています。DHL、DSV、Rhenus はISOタンク車隊とグレードA保管を組み合わせることで垂直統合を深め、希少なPFAS不使用消火システムを確保するためにグローバルな調達力を活用しています。

Allcargo Logistics、LP Logiscience、BEST Roadwaysなどの中堅企業は、最低数量コミットメントが低い中小企業に対応する柔軟なマルチユーザーモデルに注力しています。AllcargoのUranサイト開設により化学品保管フットプリントは150万平方フィートに拡大しましたが、同社は2025年6月期に純損失を計上しており、インフレ的な保険環境における利益率圧力を浮き彫りにしています。SimpanaやSigzenなどのテクノロジー系新興企業は、バッチトレーサビリティと規制コンプライアンス向けのERPNextベースのモジュールを提供しており、小規模倉庫が大規模なソフトウェアライセンス費用なしに監査要件を満たすことを可能にしています。

2025年末に複数のポリマー品質管理命令が撤回されたことで、かつて大手事業者に有利だったコンプライアンス上の参入障壁が取り除かれ、価格競争が激化しています。それでも、温度管理型医薬品保管、リチウムイオン電池前駆体の取り扱い、内陸鉄道引込線へのアクセスを巡る差別化は、引き続き戦略的なホワイトスペースを提供しています。多国籍企業は合弁事業を形成することで対応しており、Den Hartoghの2026年のBhatinda Industrial Gasesとの協定はISOタンクの展開範囲を拡大し、Blue DartのBijwasanにおける低炭素施設は輸出志向の荷主に響くサステナビリティ認証へのシフトを示しています。全体として、インド化学品倉庫市場は、保険会社、規制当局、顧客が安全性とトレーサビリティの高い基準に収束するにつれ、選択的な業界再編が進む可能性が高いと見られています。[4]プレスリリース、「DHL、インドへの10億米ドル投資を発表」、DHL.com

インド化学品倉庫産業のリーダー企業

Aegis Logistics Ltd

Allcargo Logistics

DHL Group

Den Hartogh Logistics

Snowman Logistics Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Den Hartogh LogisticsがBhatinda Industrial Gases Pvt Ltdとサービス協定を締結し、インドにおけるISOタンクサービスを拡大。

- 2026年2月:Rashtriya Chemicals and Fertilizersがマハラシュトラ州アリバーグに1億300万米ドル規模の日産300メートルトンのリン酸工場建設を承認。

- 2026年2月:Tata Chemicalsがタミル・ナードゥ州ヴァリノッカムに年産21万トンのヨウ素添加塩工場建設に6,130万米ドルを充当。

- 2026年1月:Aegis LogisticsがHindustan Aegis LPGの75%を取得し、ハルディアにLPG 2万5,000トンの保管能力を追加。

インド化学品倉庫市場レポートの調査範囲

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学品 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学品 | |

| その他 |

レポートで回答される主要な質問

2031年までのインドの化学品倉庫スペースの予測規模は?

2026年の34億3,000万米ドルから52億8,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が見込まれる倉庫形態は?

温度管理型化学品倉庫は年平均成長率(CAGR)12.11%で拡大すると予測されています。

現在、保管量の最大シェアを占める化学品クラスは?

可燃性液体が2025年の保管需要の39.08%を占めています。

最も速い成長を記録すると見込まれるエンドユーザーグループは?

医薬品・ライフサイエンス施設は2031年にかけて年平均成長率(CAGR)14.91%を記録すると予測されています。

専用貨物回廊は立地選定にどのような影響を与えていますか?

回廊に接続する鉄道引込線が内陸輸送時間を短縮し貨物コストを低減することで、内陸サイトの魅力が高まっています。

港湾ベースの事業者の利益率を圧迫している主要リスクは何ですか?

海上貨物の戦争リスク保険料の15〜30%上昇が輸入化学品の陸揚げコストを押し上げています。

最終更新日: