インド中間輸送配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

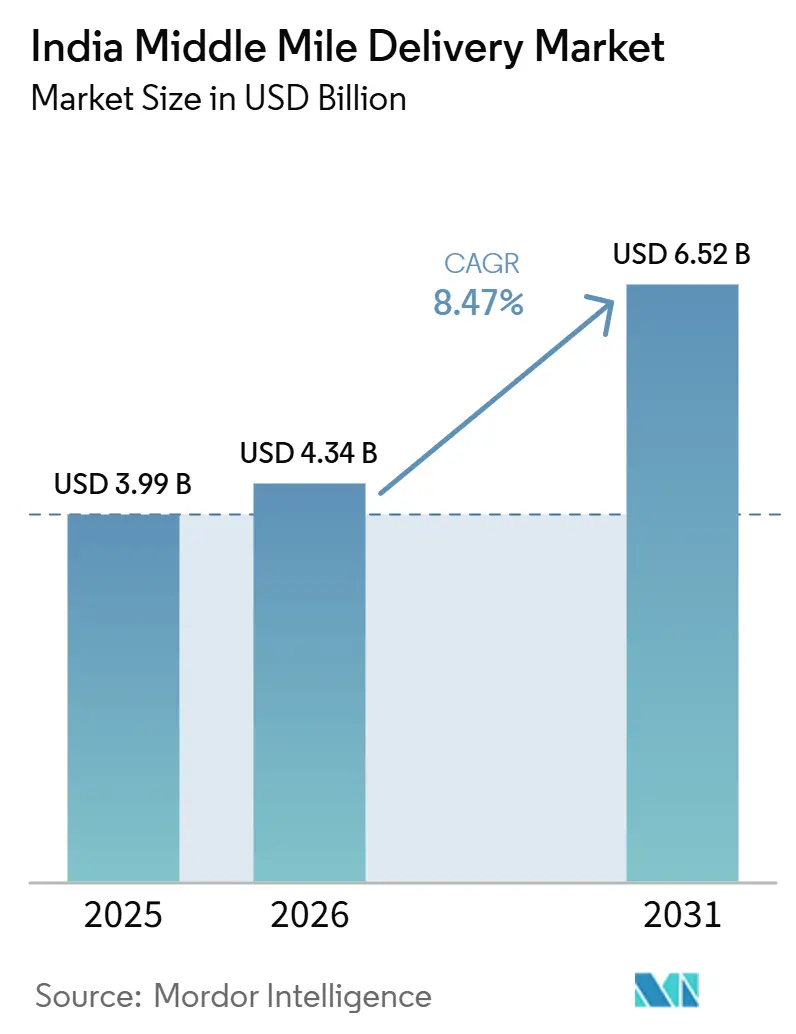

| 基準年の市場規模 (2025) | 3.99 十億米ドル |

| 市場規模 (2026) | 4.34 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 8.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド中間輸送配送市場分析

インド中間輸送配送市場規模は2025年に39億9,000万米ドルと評価され、2026年の43億4,000万米ドルから2031年には65億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に8.47%のCAGRで成長する見込みです。

インド中間輸送配送市場は、主要貨物回廊全体の輸送摩擦を低減し、より広範な荷主基盤に対して組織的な貨物輸送を実現可能にする、広範な物流高度化を背景に前進しています。GDPに占めるインドの物流コストの割合は2024年度に7.97%まで縮小しましたが、この低下はインフラ拡張と並行して生じており、貨物需要の低迷ではなくネットワーク効率の向上を示しています。ガティ・シャクティ連携計画の展開、統合物流インターフェースプラットフォームの広範な活用、マルチモーダル施設の段階的な整備により、ルート計画、貨物追跡、回廊レベルの輸送能力配備がより予測可能になっています。これにより、物流コストがかつてエンドマージンを過度に圧迫していた中小零細企業の製造業、生鮮農産物の輸送、直接消費者向け小売における組織的事業者の対応可能市場が拡大しています。同様の変化は競争構造も変えており、回廊に沿ったアセットとより優れたネットワーク管理を持つ事業者が、主に分散した輸送能力の調達に依存するモデルに対して優位性を高めています。

主要レポートのポイント

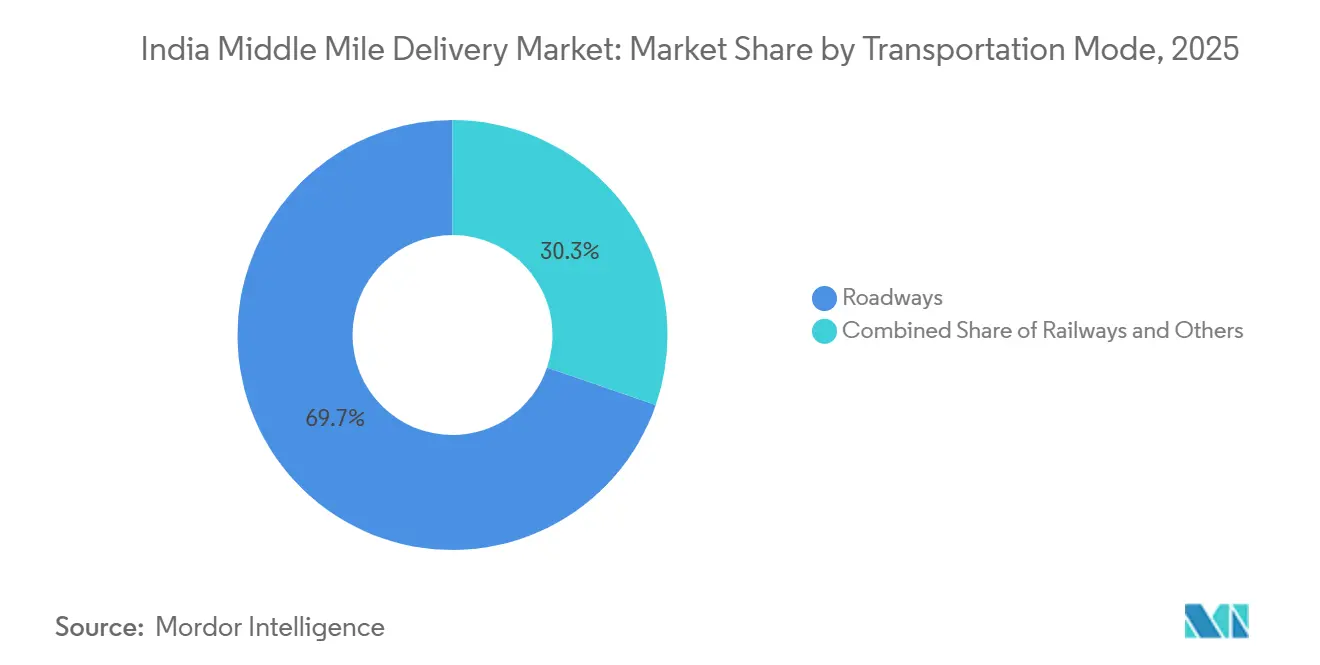

- 輸送モード別では、道路が2025年のインド中間輸送配送市場シェアの69.73%を占めてリードし、航空は2031年にかけて10.10%のCAGRで成長すると予測されています。

- ビジネスモデル別では、B2Cが2025年のインド中間輸送配送市場の72.03%を占め、C2Cは2031年にかけて10.22%の最速CAGRを記録する見込みです。

- 温度管理別では、温度管理なし輸送が2025年のインド中間輸送配送市場シェアの89.11%を占め、温度管理物流は2031年にかけて10.38%のCAGRで拡大すると予測されています。

- 目的地別では、国内輸送が2025年のインド中間輸送配送市場規模の86.2%を占め、国際中間輸送は2031年にかけて12.84%のCAGRで成長すると予測されています。

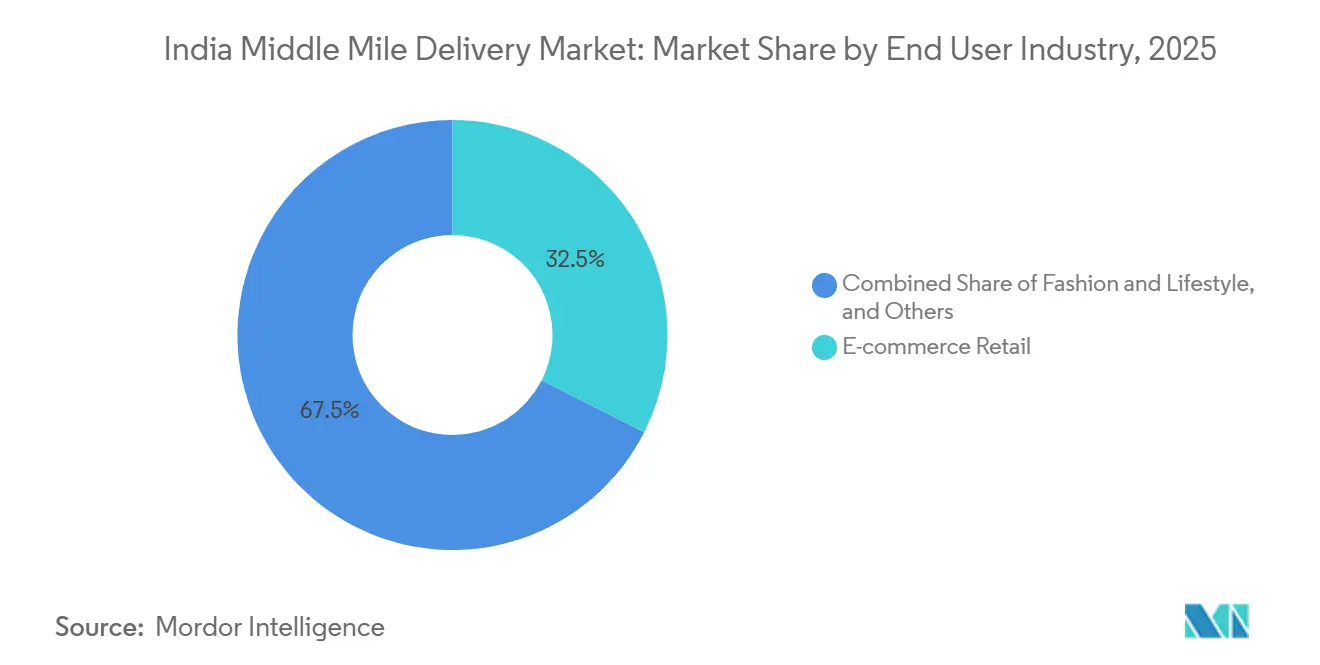

- エンドユーザー産業別では、Eコマース小売が2025年のインド中間輸送配送市場規模の32.46%を占め、医療・医薬品供給は2031年にかけて10.70%のCAGRで拡大すると予測されています。

- 地域別では、西部が2025年のインド中間輸送配送市場シェアの30.1%を占め、北インドは2031年にかけて9.29%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド中間輸送配送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家物流政策とガティ・シャクティの推進 | +2.1% | 全インド、特に産業大動脈回廊(DMIC)とゴールデン・クアドリラテラル回廊への早期集中 | 長期(4年以上) |

| EコマースおよびクイックコマースによるShipmentブーム | +2.0% | 全国規模、大都市圏および第1層都市での早期利益 | 短期(2年以内) |

| 専用貨物回廊:鉄道輸送コストと時間の削減 | +1.2% | 北部・東部の東部専用貨物回廊(EDFC)、北部・西部からジャワハルラール・ネルー港(JNPT)への西部専用貨物回廊(WDFC) | 中期(2年~4年) |

| AIおよびIoTによる可視化・最適化プラットフォーム | +0.7% | 全国規模、より広範なアジア太平洋地域連携サプライチェーンへの波及 | 短期(2年以内) |

| 中小零細企業向け小口混載(LTL)クラスター集約業者による新規需要の開拓 | +0.5% | 北インドおよび西インドの第2層・第3層産業クラスター | 中期(2年~4年) |

| 再生可能エネルギー活用コールドチェーンハブによる運営費削減 | +0.3% | 南インドおよび西インド、特にアーンドラ・プラデーシュ州とマハーラーシュトラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家物流政策とガティ・シャクティインフラ推進

インド中間輸送配送市場は、輸送回廊、産業クラスター、物流ノードを協調的な公共フレームワークに結びつける計画システムから恩恵を受けています。PMガティ・シャクティは57の省庁と1,700以上のデータレイヤーを統合し、以前の回廊決定よりも強固な空間的基盤に基づく貨物計画を可能にしています[1]報道情報局、「PMガティ・シャクティ国家マスタープラン、57省庁が参加、1,700以上のデータレイヤー」、インド政府、pib.gov.in。統合物流インターフェースプラットフォームは44の政府システムを接続し、1,700社以上の登録企業にサービスを提供しており、輸送モードをまたいだリアルタイムの貨物可視性を向上させています。これは中間輸送業務にとって重要であり、インフラデータシステムが同じ方向に進むことで、ルート計画、引き渡し、回廊選択が容易になるためです。これらの指定回廊沿いにハブと幹線輸送アセットを配置する事業者は、より多くのマルチモーダルパークと回廊連携施設が本格稼働するにつれて、コスト優位性を維持できる可能性が高いです。

EコマースおよびクイックコマースによるShipmentブーム

インド中間輸送配送市場はまた、数年前と比べて小包輸送がより大規模かつ高頻度で発生するようになったという事実からも恩恵を受けています。Eコマースとクイックコマースはリピートハブの補充、短サイクルの仕分け、従来の小包輸送よりも厳しいサービス時間内で運営される都市間転送の必要性を高めています。これは自動化の経済性を変えており、第2層都市のハブが高速仕分けとより定期的な幹線輸送スケジュールを正当化するのに十分な小包密度を持つようになっているためです。また、需要が最大の大都市圏を超えて拡大し、事業者が第2層・第3層回廊のより深い部分に輸送能力を配置することを余儀なくされているため、ネットワーク設計も変化しています。その結果、市場はもはや輸送量の成長だけでなく、より小さく時間的制約の強い貨物をより密なネットワークを通じて輸送する必要性によっても牽引されています。

専用貨物回廊による鉄道輸送コスト・時間の削減

インド中間輸送配送市場では、輸送モードの経済性に構造的な変化が生じており、専用貨物鉄道が時間的制約のある長距離輸送においてより強力な選択肢となっています。西部専用貨物回廊は2026年3月31日に完全運用状態に達し、ジャワハルラール・ネルー港(JNPT)とダードリー間の1,506kmの接続が完成しました。回廊上の貨物速度は従来の混合使用線路よりも大幅に高く、都市間貨物のスケジュール信頼性が向上し、以前は道路に留まっていた貨物に対して鉄道がより利用しやすくなっています。専用貨物回廊公社(DFCCIL)のトレイン・オン・トレインサービスは、西部専用貨物回廊(WDFC)の636kmの区間で48,875台のトラックを鉄道に転換し、888万リットルのディーゼルを節約しました。これは、回廊設計とサービス構造が一致した場合に事業者が運営コストを削減できることを示しています。これにより、インド中間輸送配送市場における鉄道ネットワークの組み合わせの余地が広がり、特に純粋な最終マイルの柔軟性よりも速度の確実性が重要なルートで効果を発揮します。

AIおよびIoTによる可視化・最適化プラットフォーム

インド中間輸送配送市場は、ネットワークの可視性が真剣な事業者にとってもはや任意ではないモデルへと移行しています。CJダークルは、2025年に車両全体に先進運転支援システム(ADAS)とドライバー疲労監視システムを導入した後、安全違反が40%減少し、計画外のダウンタイムが20%減少したと報告しています[2]CJダークル・ロジスティクス、「2025年運営安全・フリートテクノロジーレポート」、CJダークル・ロジスティクス、cjdarcl.com。FarEyeは2026年4月に、複数停車地の中間輸送業務における積荷割り当てとルート最適化を自動化するPILOT AIディスパッチャーを発売し、大規模フリートの計画サイクルを数時間から数分に短縮しました。より優れたルートオーケストレーションはアセット重視型とアセット軽量型の両ネットワークにおける無駄を削減し、フリート所有がかつて単独で提供していたコスト優位性を縮小させています。この変化は重要であり、技術主導の新規参入者がフリートの物理的規模を主な優位性として構築した大手既存事業者とより効果的に競争できるようになるためです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散したトラック基盤とドライバー不足 | -1.5% | 全国規模、北インドおよび中央インドでより強い圧力 | 長期(4年以上) |

| 燃料価格の変動によるマージン圧迫 | -1.0% | 全国規模 | 短期(2年以内) |

| マルチモーダル物流パークにおける立ち上げのボトルネック | -0.7% | 西インドおよび中央インド、プロジェクト遅延次第 | 中期(2年~4年) |

| コールドチェーンのコンプライアンスギャップによる腐敗損失ペナルティ | -0.5% | 東インドおよび半都市・農村回廊 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

分散したトラック基盤とドライバー不足

インド中間輸送配送市場は依然として、ピーク期間中に輸送能力を迅速に拡大する速度を制限する構造的な労働力およびフリート組織上の問題に直面しています。核心的な問題は資格を持つドライバーの不足だけでなく、フリートの大部分が資金調達、研修、デジタルシステムへのアクセスが不均等な小規模事業者に分散したままであるという事実でもあります。これにより、輸送需要が急速に増加した際に事業者が慎重にコミットするか、より高い遊休アセットおよび労働コストを負担するかのいずれかとなるため、スループットの拡大が困難になっています。また、組織的な荷主がサービス契約の一部として期待するようになっている排出ガス、安全システム、ルートテクノロジーのコンプライアンスアップグレードも遅らせています。これにより、サービス品質が不均一なままとなり、インド中間輸送配送市場の一部が回廊のアップグレードを完全に信頼できる運営パフォーマンスに転換することを妨げています。

燃料価格の変動によるマージン圧迫

燃料価格の変動は、インドのミドルマイル配送市場、特に道路輸送に依存する事業者にとって、コスト面におる最も明確な制約の一つであり続けている。幹線輸送の運営コストにおいてディーゼルが依然として大きな割合を占めているため、原油価格が短期間でも上昇圧力を受けると、路線経済性および契約収益性が損なわれるリスクがある。原油価格が1バレルあたり120〜125米ドルに達した場合、ディーゼルのマーケティング損失は1リットルあたり18インドルピー(0.21米ドル)に達する可能性があり、小売価格の変動および輸送マージンの圧縮リスクが高まる。運賃への転嫁はEコマースおよび契約輸送において遅延することが多く、事業者はコスト上昇を吸収するペースと同じ速度で回収できるとは限らない。このことが複数年にわたる車両拡充を抑制し、貨物需要が堅調であっても近期の輸送能力増強を制限する要因となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:道路が中核需要を維持し、航空がより速いプレミアム層を構築

道路は2025年のインド中間輸送配送市場シェアの69.73%を占め、他の輸送モードを大きく引き離してリードしています。このリーダーシップは、146,572kmに達し、産業・消費回廊全体で柔軟なハブ間輸送を支え続けているインドの国道システムの規模から生まれています。インド中間輸送配送市場において、道路は広範な地理的リーチ、不規則な貨物サイズ、または鉄道・航空が同等の容易さで対応できないドア・ツー・ハブの柔軟性を必要とする輸送のデフォルトモードであり続けています。これは特に短距離および地域内転送において関連性が高く、輸送頻度が純粋な回廊速度よりも重要です。

航空は2031年にかけて10.10%のCAGRで最速のインド中間輸送配送市場規模成長を記録する見込みであり、時間の確実性を重視する医薬品、生鮮品、越境貨物からの需要増加を反映しています。鉄道は、スケジュールの信頼性と長距離経済性が回廊ベースの貨物輸送を有利にする場所で地位を高めています。2026年の西部専用貨物回廊の完成により、幹線輸送効率と混雑緩和が一区間の配送柔軟性よりも重要なルートで鉄道がより強い役割を担います。海上輸送活動は港湾主導および沿岸産業クラスターに結びついているため、その役割は広範ではなく集中的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:B2Cが基盤を維持し、C2Cが新たな流通パターンを開拓

B2Cは2025年のインド中間輸送配送市場規模の72.03%を占め、Eコマースプラットフォームとクイックコマースプレイヤーが組織的な小包輸送にもたらす規模を反映しています。このモデルは、標準された梱包、繰り返しルート、頻繁なハブ間輸送、および非常に大きな輸送プール全体に自動化コストを分散させる能力から恩恵を受けています。これらの運営上の特徴により、B2Cは密な仕分けネットワークと繰り返しの幹線輸送スケジュールを最も明確に報いるセグメントとなっています。B2Bは製造業、FMCG、正式な流通契約からの安定した貨物需要を支えるため引き続き重要であり、事業者がEコマースの季節性をバランスさせるのに役立っています。

C2Cは最も成長の速いビジネスモデルであり、2031年にかけて10.22%のCAGRで拡大すると予測されています。この変化は、リコマース、ソーシャルセリング、個人間小包輸送と結びついており、これらはより正式化され、デジタルネットワークを通じてルーティングしやすくなっています。インド中間輸送配送産業において、これは逆流、小ロット小包転送、双方向輸送が以前よりも関連性を増していることを意味します。B2C前方輸送のみを中心にネットワークを構築した事業者は、より多くの返品、格付け、再ルーティング能力を処理するためにハブを再設計する必要があるかもしれません。インド中間輸送配送産業のこの部分はB2Cよりもまだ小さいですが、全国的な小包ネットワークのユースケースを広げるため、構造的に重要です。

温度管理別:常温貨物が今日の主流を占め、コールドチェーンがより速く成長

温度管理なし輸送は2025年に89.11%のシェアを占め、常温貨物が依然として都市間貨物輸送の大部分を構成していることを示しています。インドの中間輸送貨物のほとんどは、輸送中に温度管理条件を必要としないカテゴリーから来ているため、この結果は予想通りです。それでも、医薬品、生鮮食品、規制された医療流通がより正式なコールドチェーン慣行を採用するにつれて、バランスは変化しています。

温度管理物流は2031年にかけて10.38%のCAGRで成長すると予測されており、インド中間輸送配送市場全体よりも速い成長が見込まれます。この変化は需要と同様にコンプライアンスによっても推進されています。国家コールドチェーン開発センターは、収穫後損失における不十分な冷蔵輸送の役割を強調しており、中間輸送コールドチェーンを未発達のままにしておくコストを浮き彫りにしています。同機関は、2025年9月までにアーンドラ・プラデーシュ州のタイプ4冷蔵施設において太陽光発電の採用率が60%に達したと報告しており、地区レベルの冷蔵インフラの運営コスト基盤が低下していることを示しています。これは重要であり、ハブ運営コストの低下により、以前は対応できなかったルートでの温度管理転送がより実現可能になるためです。インド中間輸送配送市場において、コールドチェーン能力はニッチな付加機能からより意味のあるサービス差別化要因へと移行しています。

目的地別:国内密度が規模を支え、国際貨物がより速い成長をもたらす

国内輸送は2025年のインド中間輸送配送市場シェアの86.2%を占め、地域内都市間輸送をネットワーク経済の中心に置き続けています。インドの大きな国内消費基盤、密な地域間貿易フロー、ハブ・アンド・スポーク型小包システムは、輸出連携輸送よりも国内回廊開発を引き続き優先させています。これはまた、ルート密度、バックホールバランス、アセット稼働率が現在の市場構造における収益性の主要なレバーであり続ける理由を説明しています。事業者がネットワーク能力を統合しハブ積載を改善する際に、重複する国内ルートがコスト削減の最も明確な余地を提供するため、統合圧力はここで最も強くなっています。

国際中間輸送はより速く成長しており、2031年にかけて12.84%のCAGRを記録すると予測されています。その要因は越境Eコマースの増加と近隣市場への直接消費者向け輸出の拡大であり、特に地上の柔軟性よりも航空連携輸送が重要な場合に顕著です。この変化により、純粋に国内ネットワークではあまり重要でない保税接続、空港連携ハンドリング、コンプライアンス対応貨物プロセスの価値が高まります。FedExインドが2026年2月にナビ・ムンバイで完全自動化航空貨物ハブの起工式を行い、2,500クロールインドルピー(2億9,000万米ドル)の投資を行ったことは、国際的かつ時間的制約のある貨物が的を絞った輸送能力投資を引き付けていることを示しています。インド中間輸送配送市場において、国際貨物はまだ小さな基盤から出発しています。それでも、より強いプレミアムプロファイルを持ち、主要な輸出ゲートウェイにおけるネットワーク設計を再形成する可能性が高いです。

エンドユーザー産業別:Eコマースが需要量リーダーシップを維持し、医療が価値主導の成長を加える

Eコマース小売は2025年のインド中間輸送配送市場規模の32.46%を占め、大きな差をつけて最大のエンドユーザーカテゴリーとなっています。そのリードは、構造化されたB2C履行の規模、繰り返しのハブ間転送の必要性、スピード主導の補充ネットワークの重要性の高まりを反映しています。ファッション、電子機器、家庭・家具、美容カテゴリーは、前方輸送需要と意味のある逆物流輸送の両方を生み出すため、この需要量基盤を引き続き支えています。これにより、小包および部分積載システムは消費者主導の需要サイクルに強く結びついています。

医療・医薬品供給は2031年にかけて10.70%の最速インド中間輸送配送市場CAGRを記録すると予測されています。その理由は単なる需要量の成長だけでなく、医薬品コールドチェーンの正式化と医療流通における厳格なハンドリング要件の高まりにあります。この変化は、都市間ルートにわたって温度保証、スケジュール規律、コンプライアンス指向のハンドリングを組み合わせることができる事業者を優遇します。インド中間輸送配送産業において、医療は絶対的な需要量ではまだEコマースに匹敵しないとしても、より高い価値の貨物プールになりつつあります。このセグメントは予測期間中、汎用輸送モデルよりも専門事業者と多様化した全国ネットワークをより多く報いる可能性が高いです。

地理的分析

西部は2025年のインド中間輸送配送市場シェアの30.1%を占め、最大の地域市場となっています。そのリードは、ムンバイ・プネ・アーメダバード地帯の産業活動の集中と、ジャワハルラール・ネルー港(JNPT)および大規模倉庫クラスターとの密接な連携から生まれています。2026年の西部専用貨物回廊の完成により、西部ゲートウェイインフラと北部の需要・生産センター間の長距離鉄道接続が改善され、その地位がさらに強化されます。この地域はまた、成熟した倉庫基盤、強固な高速道路接続、製造業、輸出、消費需要の密な組み合わせからも恩恵を受けています。これらの特徴により、他の地域が独自の物流インフラを改善しても、西部はインド中間輸送配送市場の中心であり続けています。

北インドは最も成長の速い地域であり、2031年にかけて9.29%のCAGRで拡大すると予測されています。この地域は、東部専用貨物回廊がウッタル・プラデーシュ州とハリヤーナー州の製造クラスターから広範な全国ネットワークへの貨物輸送を改善するにつれて、より強い回廊経済性から恩恵を受けています。北インドはまた、ガティ・シャクティの下での回廊連携ノードの普及とより構造化された幹線輸送計画から利益を得る立場にあり、産業需要を中心に新たな物流投資を固定しやすくなっています。この成長は、既存ハブのより多くの利用ではなく、新たなコスト競争力のあるネットワーク能力の創出を反映しているため重要です。中央インドもまた、南北および東西貨物輸送の集約ハブとして重要性を増しており、輸送指向の物流ゾーンとしての役割を強化しています。

東インドは2025年に最小の地域市場であり続けましたが、その貨物ポテンシャルは広域地域における農業、繊維、水産物、茶関連輸送の規模に対して依然として十分に活用されていません。この機会は、長距離鉄道アクセスと規律ある道路接続を組み合わせることができる事業者にとってより強く、この地域はまだ段階的な最終マイル密度よりも広範なネットワーク深度を必要としているためです。マヒンドラ・ロジスティクスが2025年10月にグワーハーティーとアガルタラに40万平方フィートのコミットメントを行ったことは、大規模な組織的プレイヤーが東部・北東部における完全な需要正常化に先立って輸送能力を配置する意欲があることを示しています。南インドは医療、製造業、輸出指向産業に関連する貨物を引き続き引き付けており、安定した成熟した物流基盤を支えています[3]マヒンドラ・ロジスティクス、「ゴー・イースト戦略、グワーハーティーとアガルタラに40万平方フィート」、マヒンドラ・ロジスティクス、mahindralogistics.com。これらの変化を総合すると、インド中間輸送配送市場が伝統的な西部中心を超えて拡大していることが示されていますが、地域的な規模とサービス準備状況は依然として国内で大きく異なっています。

競争環境

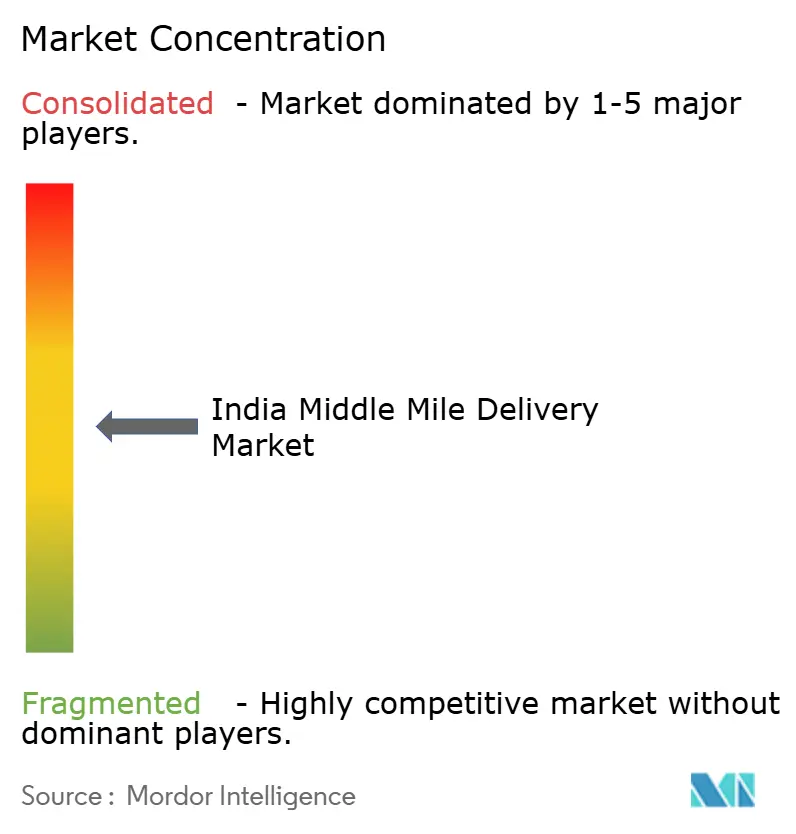

インド中間輸送配送市場は中程度に分散しており、上位5社が2025年の市場シェアの55%を占めています。デリバリー、ブルーダート・エクスプレス、アマゾン・トランスポーテーション・サービシズ、エクスプレスビーズ、セーフエクスプレスがリーディンググループを形成しています。それでも、いずれも単独で支配的な業界全体の構造を設定できるほど強く市場を支配していません。残りのシェアは地域輸送事業者、技術主導プラットフォーム、専門物流会社の組み合わせによって保有されており、価格設定、サービス設計、ルート専門化が分野全体で活発に行われています。これはインド中間輸送配送市場が密度と実行力を報いる一方で、中堅事業者が特定の回廊や貨物タイプで強いポジションを構築する余地を残していることを意味します。分散化はまた、統合、技術資、回廊重点の拡大が順番ではなく同時に現れている理由を説明しています。

明確な競争パターンとして、大手事業者がインフラ、デジタルツール、新サービスカテゴリーを通じてネットワークを強化していることが挙げられます。FedExインドは2026年2月にナビ・ムンバイで完全自動化航空貨物ハブの起工式を行い、2,500クロールインドルピー(2億9,000万米ドル)を投資し、プレミアムおよび越境貨物の成長への信頼を示しました。CJダークルは2026年1月にMoveX輸送管理システム(TMS)プラットフォームを全国フリートに展開し、展開後最初の四半期に輸送時間の変動が25%低下したと報告しています[4]CJダークル・ロジスティクス、「2025年運営安全・フリートテクノロジーレポート」、CJダークル・ロジスティクス、cjdarcl.com。FarEyeは2026年4月に複数停車地の中間輸送業務のルート計画とディスパッチを自動化するPILOTを発売し、ソフトウェアプロバイダーもネットワーク効率とサービス品質を形成していることを示しています。これらの動きは、競争がもはやフリートとハブの所有だけでなく、事業者がすでに管理しているアセットをいかに効率的に活用できるかにも関わっていることを示しています。

インド中間輸送配送市場におけるもう一つの変化は、構造的な回廊変化に対応できる事業者と、依然として分散した、デジタル化の遅れた輸送調達に依存している事業者との間の格差の拡大です。市場は、ルートの予測可能性、コールドチェーン対応力、インターモーダル調整、幹線輸送業務の技術ベースの管理により大きな重みを置いています。これにより、組織的なプレイヤーが医療、プレミアム小包、回廊密度の高いB2C貨物における契約を守りやすくなる一方、小規模企業は狭い地域ニッチでより強い地位を維持しています。同時に、プラットフォーム主導の集約業者は、正式な荷主が運営基盤全体を直接構築または所有することなく分散したトラック輸送能力にアクセスするのを助けるため、引き続き重要です。その結果、リーダーシップが意味を持ちながらも、専門化、自動化、回廊特化の実行を通じた新たなシェア獲得に十分な余地が残る市場となっています。

インド中間輸送配送産業リーダー

デリバリー

ブルーダート・エクスプレス

アマゾン・トランスポーテーション・サービシズ

エクスプレスビーズ

セーフエクスプレス

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:FarEyeが複数停車地の中間輸送業務向けAI搭載ルートディスパッチャーPILOTを発売し、積荷割りてを自動化。

- 2026年2月:FedExインドがナビ・ムンバイで完全自動化航空貨物ハブの起工式を実施。2,500クロールインドルピー(2億9,000万米ドル)の投資と30万平方フィートの計画容量。

- 2025年12月:CJダークルがビワンディにてCONCORとの提携で小包鉄道サービスを検討し、西部中間輸送回廊向けの新たなアセット軽量コンテナ・オン・レール提案をテスト。

- 2025年10月:マヒンドラ・ロジスティクスがグワーハーティーとアガルタラに40万平方フィートのコミットメントを行い、明示的なゴー・イースト地理的拡大戦略の一環として、大手全国3PLによる北東インドへの初の体系的な輸送能力コミットメントを実施。

インド中間輸送配送市場レポートの範囲

| 道路 |

| 鉄道 |

| 航空 |

| 海上 |

| 企業間取引(B2B) |

| 企業・消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 温度管理なし |

| 温度管理あり |

| 国内 |

| 国際 |

| Eコマース小売 |

| ファッション・ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| 家庭・家具 |

| 民生用電子機器・家電 |

| 医療・医薬品供給 |

| その他 |

| 北部 |

| 中央 |

| 西部 |

| 東部 |

| 南部 |

| 輸送モード別 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業・消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 温度管理別 | 温度管理なし |

| 温度管理あり | |

| 目的地別 | 国内 |

| 国際 | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション・ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| 家庭・家具 | |

| 民生用電子機器・家電 | |

| 医療・医薬品供給 | |

| その他 | |

| 地域別 | 北部 |

| 中央 | |

| 西部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

インド中間輸送配送市場は2026年にどの程度の規模であり、2031年にはどこへ向かうのか?

インド中間輸送配送市場は2026年に43億4,000万米ドルに達しており、2026年~2031年にかけて8.47%のCAGRで成長し、2031年には65億2,000万米ドルに達すると予測されています。

インドの中間輸送ネットワーク全体の貨物輸送をリードする輸送モードはどれか?

道路は2025年に69.73%のシェアでリードしており、最も広範なルート柔軟性と、ハブ間および都市間貨物輸送への最も強い適合性を提供しているためです。

インドの小包転送ネットワークで最も速く成長しているビジネスモデルはどれか?

C2Cはリコマース、ソーシャルコマース、より正式化された個人間小包フローに支えられ、2031年にかけて10.22%のCAGRで最速成長すると予測されています。

温度管理貨物が広範なセクターよりも速く拡大している理由は何か?

温度管理物流は、医薬品および食品サプライチェーンがより厳格なコンプライアンスとより正式なコールドチェーンハンドリングへと移行するにつれて、2031年にかけて10.38%のCAGRで成長すると予測されています。

現在リードしている地域はどこで、最も速く拡大しているのはどこか?

西部が2025年に30.1%のシェアでリードし、北インドが2031年にかけて9.29%のCAGRで最速成長すると予測されています。

主要事業者間の競争集中度はどの程度か?

上位5社が2025年に55%のシェアを保有しており、規模が重要ながらも地域・専門事業者が依然として意味のある空間を維持する中程度に分散した構造を示しています。

最終更新日: