インド ラストマイル デリバリー 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

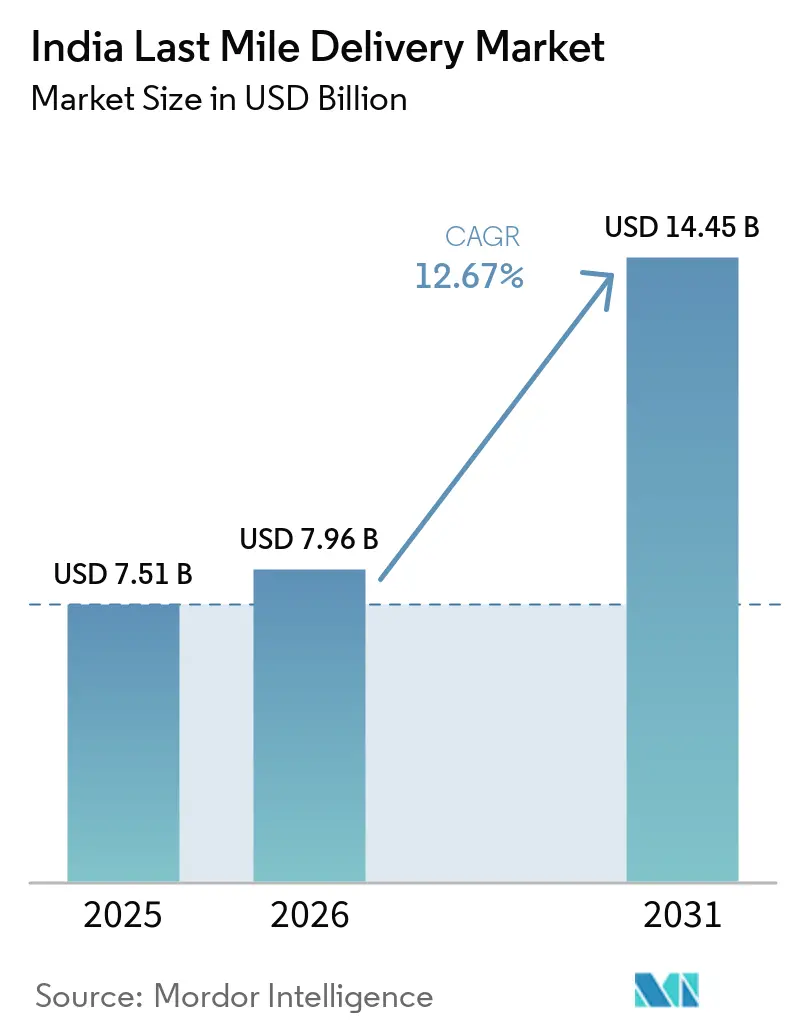

| 基準年の市場規模 (2025) | 7.51 十億米ドル |

| 市場規模 (2026) | 7.96 十億米ドル |

| 市場規模 (2031) | 14.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド ラストマイル デリバリー 市場分析

インド ラストマイル デリバリー 市場規模は、2025年の75億1,000万USD、2026年の79億6,000万USDから2031年には144億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 12.67%を記録する見込みです。

第2・第3層都市における可処分所得の増加がEコマースの流通総額(GMV)を押し上げる一方、クイックコマースプラットフォームは主要都市圏において15分以内の配送を標準化しつつあり、ネットワーク計画担当者は高密度のマイクロフルフィルメント拠点の整備を迫られています。国家物流政策による規制面の追い風は州間の滞留時間を短縮し、回廊連結型の倉庫整備を促進していますが、一方でデリー、ムンバイ、ベンガルールでは都市渋滞により1停車あたりのコストが最大22%上昇しています。DelhiveryによるEcom Expressの買収以降、業界再編が加速しており、この取引は即座に第三者小包フローの35%を統合し、テクノロジー規模が将来のリーダーシップを決定するというシグナルを発しました。同時に、統合物流インターフェースプラットフォーム(ULIP)のオープンAPIアーキテクチャは、デジタル成熟度の高いキャリアのコンプライアンス負担を軽減し、レガシー事業者との性能格差を拡大しています。

主要レポートのポイント

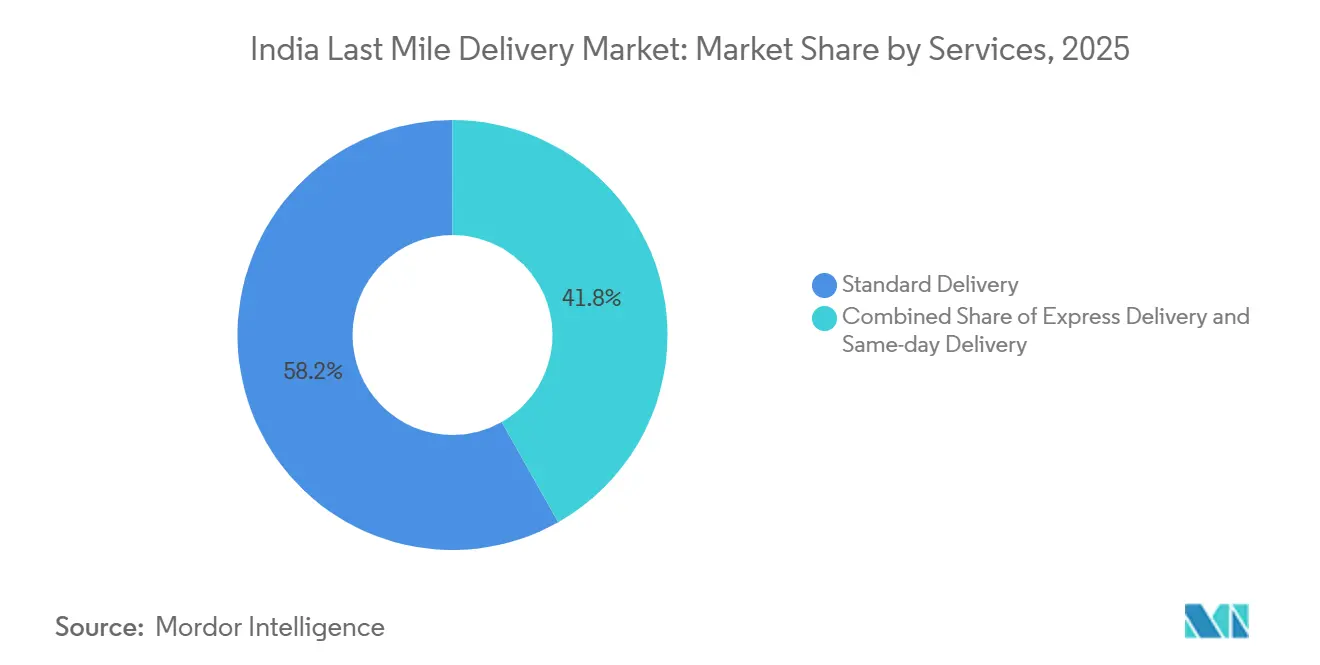

- サービス別では、標準配送が2025年のインド ラストマイル デリバリー 市場シェアの58.19%をリードし、当日配送は2031年にかけて最高のCAGR 14.32%を記録する見込みです。

- ビジネスモデル別では、企業対消費者(B2C)フローが2025年のインド ラストマイル デリバリー 市場規模の69.88%を占めましたが、消費者間(C2C)物流は急成長する中古品再販経済に牽引され、CAGR 14.44%で拡大すると予測されています。

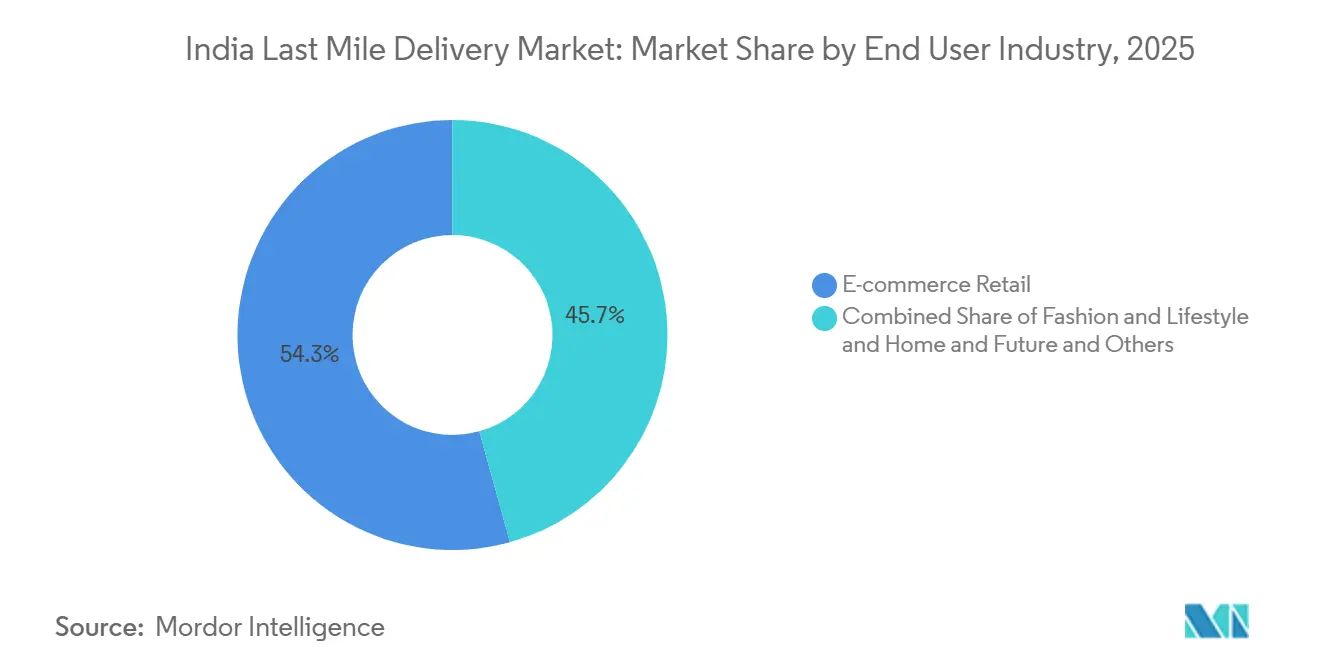

- エンドユーザー産業別では、Eコマース小売が2025年のインド ラストマイル デリバリー 市場シェアの54.3%を占めました。一方、医療・医薬品供給はバイオ医薬品コールドチェーン義務化を背景に最速のCAGR 14.60%で成長する見込みです。

- 地域別では、西部が2025年のインド ラストマイル デリバリー 市場規模の28.71%を占めました。中部インドはマディヤ・プラデーシュ州のマルチモーダルパークが内陸リードタイムを短縮することで、CAGR 13.15%と最速の成長が期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド ラストマイル デリバリー 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における EコマースGMVの爆発的急増 | 2.8% | 全国規模、 ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州、 カルナータカ州、タミル・ナードゥ州に集中 | 中期 (2〜4年) |

| クイックコマースと ダークストアの急速な拡大 | 2.5% | 主要都市市場(ムンバイ、デリー首都圏、ベンガルール、ハイデラバード、プネー)、 第1層都市への波及 | 短期 (2年以内) |

| 国家物流政策と 回廊整備 | 1.8% | 全国規模、 中部・北部インドのPM GatiShaktiパイロット回廊での早期成果 | 長期 (4年以上) |

| AI主導の ルーティングとフルフィルメント最適化 | 1.2% | 全国規模、 主要都市および第1層都市での先進的導入 | 中期 (2〜4年) |

| 電動二輪車のサービスとしての提供による ギグキャパシティの解放 | 1.0% | デリー首都圏、 マハラーシュトラ州、カルナータカ州(EV補助金と充電インフラを有する州) | 中期 (2〜4年) |

| ULIPオープンAPIデータプラットフォームによる コンプライアンスの効率化 | 0.7% | 全国規模、 物流サービスプロバイダー全体への段階的展開 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市におけるEコマースGMVの爆発的急増

スマートフォン普及率が農村部で61%を超え、現地語対応アプリが初回購入者の参入障壁を下げたことで、第2・第3層都市のGMVは2025年に42%拡大し、主要都市の成長率を大幅に上回りました。FlipkartのEkartは対応ピンコードをジャイプール、ラクナウ、ヴィシャーカパトナムにわたって19,000から23,500に拡大し、2日以内配送のカバレッジを圧縮しました[1]Flipkart 投資家向け情報、Flipkart、flipkart.com。同時に、ElasticRunのキラナネットワークモデルはウッタル・プラデーシュ州とビハール州においてラストマイルコストを30%削減しました。小包密度が高まり直接トラックルートが正当化されるようになり、ハブアンドスポークへの依存が低下していますが、住所の40%は依然として標準化された建物番号を欠いており、1停車あたり8〜12分の追加時間が発生しています。そのため、インド ラストマイル デリバリー 市場は初回配達成功率を向上させるためのインテリジェントエンジンの導入へと軸足を移しています。農村部のジオコーディングを解決したキャリアは、最も急成長する需要地域での顧客ロイヤルティを確保できるでしょう。

クイックコマースとダークストアの急速な拡大

ダークストア数は2026年3月時点で1,489店舗に達し、Blinkit、Zepto、Swiggy Instamart が10〜15分配送の約束を維持するために競い合う中、15ヶ月で67%増加しました。Zepto の10億USD(2025年)の資金調達とZomato傘下へのBlinkitの統合は、高い注文頻度が小さなバスケットサイズを相殺するという投資家の確信を裏付けています。アンデリとコラマンガラにおける不動産プレミアム35%は、ハイパーローカル拠点の戦略的価値を浮き彫りにしています。家電カテゴリーへの拡大により平均注文額は485インドルピー(5.13USD)に上昇し、一部のマイクロ市場では貢献利益がプラスに転じています。生鮮品の温度ログに関するFSSAI(インド食品安全基準局)の規制草案は、コンプライアンス上の障壁を生む可能性が高く、コールドチェーン対応済みのプラットフォームに有利に働くと見られます[2]インド食品安全基準局、「クイックコマースに関するガイドライン草案」、fssai.gov.in。

国家物流政策と回廊整備

同政策の14万クロール(1,481億USD)の支出は、生産拠点と消費拠点間の輸送時間を20〜30%削減することが期待される35のマルチモーダルパークと4つの貨物回廊の整備に充てられています。早期の成果としては、ピタンプルとインドールのパークが2025年半ばまでに2,300クロール(24億3,400万USD)の民間投資を呼び込んだことが挙げられます。バーラトマーラ計画の8,200kmの経済回廊は、デリー〜ムンバイ間およびチェンナイ〜ベンガルール間の道路貨物コストを最大15%削減しました。GPS連動の電子ウェイビルなどのコンプライアンス促進策は、目に見えない国境待機時間をさらに削減しています。これらの回廊が成熟するにつれ、インド ラストマイル デリバリー 市場は幹線輸送の変動低減と内陸倉庫の深化から恩恵を受けるでしょう。

AI主導のルーティングとフルフィルメント最適化

機械学習ルートエンジンは燃料費を12〜18%削減し、早期導入企業の定時配達率を91%に引き上げました。Flipkartのニューラルモデルは小包を最寄りのフルフィルメントノードに割り当て、第1層都市における平均配達時間を52時間から38時間に短縮しました。Locusは2025年に12億件以上のトランザクションを処理し、中小キャリアが追いつくことが困難な規模の閾値を示しました。レガシー輸送システムとの統合ギャップは、分散した事業者のデータ活用による利益を制限しており、インド ラストマイル デリバリー 市場においてさらなる業界再編を促す可能性のある技術格差を生んでいます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市における クイックコマースの飽和と値引き競争 | -1.5% | ムンバイ、 デリー首都圏、ベンガルール、ハイデラバード、プネー(主要都市市場) | 短期 (2年以内) |

| 第2・第3層都市の 住所品質の低さによる高い返品率(RTO) | -1.2% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州、 オディシャ州の第2・第3層都市 | 中期 (2〜4年) |

| 都市渋滞と 駐車場不足によるコスト上昇 | -0.8% | デリー、 ムンバイ、ベンガルール、コルカタ、チェンナイ(主要都市中心部) | 短期 (2年以内) |

| EV充電・融資の不足による グリーンフリートの普及遅延 | -0.5% | 充電インフラが限られた第2・第3層都市および農村部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市におけるクイックコマースの飽和と値引き競争

2026年3月時点で、ムンバイ、デリー首都圏、ベンガルールのオンライン食料品購入者における普及率が38%を超え、韓国で見られる成熟水準に近づき、顧客獲得コストが前年比62%上昇しました[2]ムンバイ交通警察、「駐車統計2025」、traffic.mumbaipolice.gov.in。2025〜26年度の合計キャッシュバーンは3,200クロール(33億8,600万USD)に達し、粗利益率は前年の18%から11%に低下しました。消費者が割引SKUを選り好みしたことで平均注文額は440インドルピー(4.66USD)に低下し、カテゴリー拡大戦略を損なっています。競争委員会は略奪的価格設定の疑いで調査を開始しており、不確実性が高まっています。プラットフォームは密度が低く配送約束を20〜30分に延ばせる第1層都市へと軸足を移していますが、その経済性はいまだ実証されていません。

第2・第3層都市の住所品質の低さによる高い返品率(RTO)

2025年の代金引換小包のRTOは平均27%で、主要都市の12%を大幅に上回り、2,800クロール(2億9,680万USD)の無駄なコストが発生しました。非標準化されたランドマーク型住所は機械ジオコーディングを妨げ、Delhiveryが100クロール(1,190万USD)の住所インテリジェンスエンジンをカンプール、パトナ、ボパールに展開する前は初回配達成功率が73%にとどまっていましたが、その後84%に改善されました。代金引換はカード普及率の低さから第2層都市の取引の55%を占めており、拒否リスクを複合的に高めています。住所データのデジタル化が急速に進まない限り、インド ラストマイル デリバリー 市場は成長地域における高コストの逆物流の負担を負い続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:スピードプレミアムが価格体系を再編

標準配送は2025年のインド ラストマイル デリバリー 市場シェアの58.19%をリードし、当日配送は2031年にかけて最高のCAGR 14.32%を記録する見込みです。2025年における標準配送のリードは、3〜5日の配送期間を許容する非生鮮カテゴリーへの適合性に基づいています。速達配送は、翌日配送が重要でありながらプレミアム料金が当日配送の利用を抑制するファッション注文のギャップを埋めています。キャリアは、1日120万個の小包を処理するDelhiveryのベンガルール拠点のようなAIソーティングラインへの設備投資を進めています。こうした変化は、コスト効率の高い標準セグメントを消滅させることなく、インド ラストマイル デリバリー 市場を徐々に高速ティアへとシフトさせるでしょう。

ネットワークの差別化は今やダークストアの密度とデータ主導のスロット配分にかかっています。AmazonのPrime Nowは2025年に4,200万件の配送を処理し、インドの消費者が在庫切れを避けるために喜んで支払う35%の価格プレミアムを維持しました[3]Amazon India 年次報告書2025、Amazon、amazon.in。Blue Dartの2025年祭典シーズンにおける第2層都市での速達急増は、予測可能な翌日配送サービスに対する内陸部の需要を裏付けています。AI対応の動的ルーティングが普及するにつれ、コストとスピードのバランスを取るキャリアがインド ラストマイル デリバリー 市場で増分的な市場シェアを獲得するでしょう。

ビジネスモデル別:中古品再販の活況でC2Cが拡大

企業対消費者(B2C)は2025年のインド ラストマイル デリバリー 市場シェアの69.88%を占めましたが、値引き競争による利益率の圧縮により、キャリアはより高い収益性を持つB2BおよびC2Cフローの獲得に向かっています。C2Cセグメントは、OLX、Cashify、Meeshoの年間1,800万件のピアツーピア配送、および電子機器回収に関する規制上の拡大生産者責任(EPR)目標に牽引され、CAGR 14.44%の成長が見込まれています。ElasticRunの120万店舗ネットワークは、共有小売客足を通じてB2CのラストマイルコストをB2Bが30%下回ることができることを示しています。決済サイクルと逆回収機能をカスタマイズしたキャリアは、インド ラストマイル デリバリー 市場内で膨らむ循環経済の機会を取り込むことができます。

再販主導の小包多様化はレガシーハブ運営に課題をもたらし、小包レベルの可視性と不正検知の必要性を高めています。DoneとPorterは現在、C2Cの集荷・配送から収益の22%を得ており、成熟しつつある主要都市のクイックコマースに対する戦略的ヘッジとなっています。これらの変化は全体として収益源を多様化し、補助金依存度の高いB2C Eグロサリー輸送へのエクスポージャーを希薄化させています。

エンドユーザー産業別:医療が小売を上回る成長

医療・医薬品供給はオンライン薬局の拡大とバイオ医薬品の厳格な2〜8℃管理の必要性から、CAGR 14.60%で最速の成長を遂げるでしょう。450都市にわたる温度管理フリートの展開を目的としたMedikabazaarの資金調達ラウンドは、投資勢いを体現しています。Eコマース小売は2025年のインド ラストマイル デリバリー 市場規模の54.3%をすでに占めており、引き続き拡大しますが、主要都市の需要が頭打ちになるにつれ成長ペースは緩やかになるでしょう。ファッションの高い返品率35%は利益率を圧迫し、逆物流への追加料金を促しており、シェア成長を抑制する可能性があります。

家電は低い返品率と高い購入単価から高いプレミアム料金許容度を確保しています。美容・パーソナルケアは高い粗利益率を活かして当日配送の追加料金を吸収し、スピード差別化を強化しています。ホーム・家具は組み立てニーズとホワイトグローブサービスへの期待から、ニッチながら収益性の高いセグメントにとどまっています。インド ラストマイル デリバリー 市場は、複数のサービスティアを支えるエンドユーザーの多様性を示しています。

地域分析

西部は2025年の収益の28.71%を占め、ジャワハルラール・ネルー港(JNPT)の580万TEUの取扱量とプネーの厚い製造基盤に支えられました。ムンバイのクイックコマース普及率は42%に達し、マイクロフルフィルメントにおける競争が激化しています。CAGR 13.15%での成長が見込まれる中部インドは急速に追い上げており、ピタンプルとインドールの物流パークが5,200万人の消費者へのリードタイムを短縮しています。南部インドの26%のシェアは、ベンガルールの1日180万件の配送とチェンナイの480億USD規模の製造輸出を反映しています。

北部インドはデリー首都圏の高密度クイックコマースグリッドとウッタル・プラデーシュ州の第2層都市ブームを組み合わせていますが、住所品質の低さがRTOを押し上げています。東部インドは道路密度の不足と4Gカバレッジの不均一さから遅れをとっています。しかし、東部専用貨物回廊によりコルカタ〜デリー間の鉄道輸送が28時間に短縮され、幹線輸送の経済性が改善されています。BharatNetが2027年までにデジタルギャップを解消するにつれ、サービスが行き届いていない東部地区のラストマイル信頼性が向上し、インド ラストマイル デリバリー 市場の増分シェアが再分配されるでしょう。

南部インドの電動フリート推進政策(カルナータカ州の15,000インドルピー(159USD)補助金を含む)は、2026年3月までにベンガルールで12,000台のEVの展開を促し、同市をゼロエミッションのラストマイルパイロットの試験場としています。ハイデラバードの製薬回廊はコールドチェーンフリートの成長を促進し、チェンナイ港の拡張はコンテナ接続性を強化しています。北部インドの主要都市密度と第2層都市拡大という二重のプロファイルは、メガシティを超えたクイックコマースの実験を支えています。

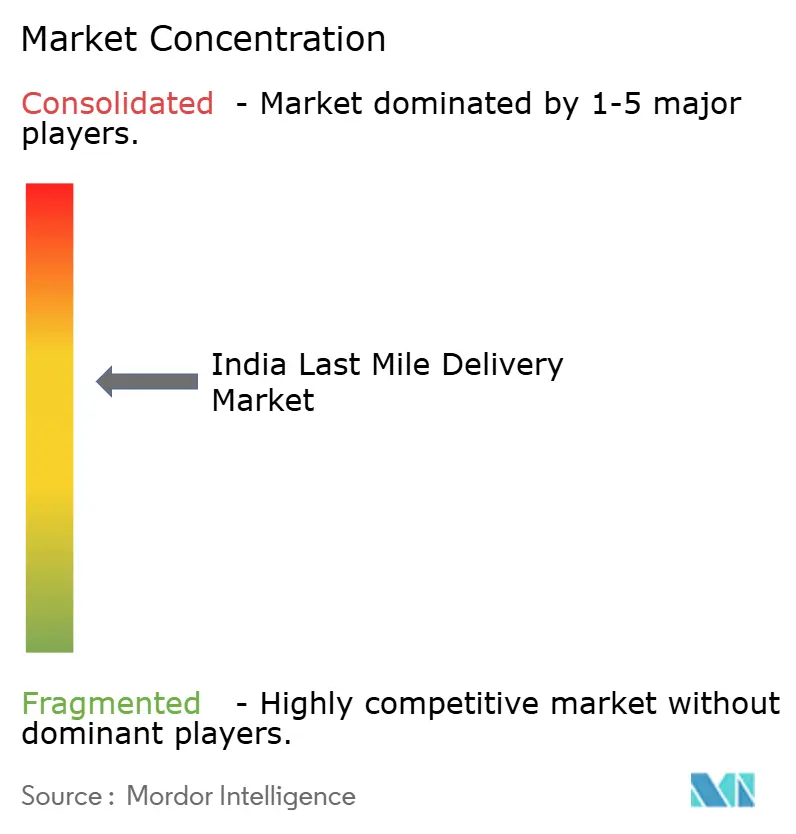

競合環境

インド ラストマイル デリバリー 市場は中程度の分散を特徴とし、上位5社が第三者小包量の約48%を占めています。Delhiveryの2025年4月のEcom Express買収により、統合後の事業体はEコマースシェアの35%を獲得し、これを受けてShadowfaxは自動化とグリーンフリートの資金調達のために1,907クロール(2億200万USD)のIPOを実施しました。テクノロジーが決定的な競争優位となっており、Locusのルーティングは導入企業の燃料費を12〜18%削減し、FlipkartのAI配分は第1層都市の配達時間を27%短縮しました。

ElasticRunのようなB2B専門企業はキラナとの関係を活用し、主要都市中心の企業には到達不可能なユニットエコノミクスを実現しています。Loadshareは当日決済の収益化により2025年12月に黒字化を達成し、ニッチなイノベーションの可能性を示しました。India PostとDTDCの提携は民間宅配業者のSLAを155,000の農村拠点に拡大しようとしていますが、統合の複雑さが残っています[4]India Post、「DTDCとの覚書2025」、indiapost.gov.in。

ハイパーローカルの新規参入者は、ダークストアキャパシティとカテゴリー多様化を求める資本力のある既存企業の買収ターゲットであり続けています。純粋な物流事業者のEBITDAマージンは4〜6%に圧縮されており、垂直統合されたEコマース自社物流部門に余裕を与えています。規制上のGPSおよび電子配達証明(e-POD)義務化は組織化されたフリートに有利に働き、アナログ事業者の市場退出を加速させています。これらの力が総合的に、規模・データ・電動化戦略がインド ラストマイル デリバリー 市場シェアの軌跡を決定する競合環境を形成しています。

インド ラストマイル デリバリー 産業リーダー

Delhivery

Ecom Express

Xpressbees

Ekart Logistics

Shadowfax

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Shadowfaxは18台の新型自動ソーターの導入とEVフリートの3倍化を目的に、NSE上場により1,907クロール(2億210万USD)を調達しました。

- 2026年1月:TVS Supply Chain SolutionsはSwamy & Sons 3PLを88クロール(930万USD)で買収し、南部インドに45万平方フィートと220台の車両を追加しました。

- 2025年6月:競争委員会はDelhiveryによる1,407クロール(1億4,910万USD)のEcom Express買収を承認し、Eコマース量の35%が統合されました。

- 2025年5月:Celcius Logisticsは450都市にわたる温度管理フリートを2,800台に拡大するため、250クロール(2,650万USD)を調達しました。

インド ラストマイル デリバリー 市場レポートの調査範囲

| 当日配送 |

| 速達配送 |

| 標準配送 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間取引(C2C) |

| Eコマース小売 |

| ファッション・ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム・家具 |

| 家電・電化製品 |

| 医療・医薬品供給 |

| その他 |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| サービス別 | 当日配送 |

| 速達配送 | |

| 標準配送 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション・ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム・家具 | |

| 家電・電化製品 | |

| 医療・医薬品供給 | |

| その他 | |

| 地域別 | 北部 |

| 中部 | |

| 西部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

2031年のインド ラストマイル デリバリー 市場の予測規模は?

インド ラストマイル デリバリー 市場規模は2031年までに144億5,000万USDに達し、2026〜2031年にかけてCAGR 12.67%で成長する見込みです。

2031年にかけて最も急成長するサービスタイプは?

当日配送は、企業がより速い在庫回転に対してプレミアムを支払うことから、最高のCAGR 14.32%を記録すると予測されています。

最も高い成長ポテンシャルを示すビジネスモデルは?

消費者間(C2C)物流は、再販プラットフォームと循環経済義務化に牽引され、CAGR 14.44%で拡大する見込みです。

他のセグメントを上回る成長を遂げるエンドユーザーセグメントは?

医療・医薬品供給は、オンライン薬局の拡大とバイオ医薬品コールドチェーン要件の必要性に牽引され、CAGR 14.60%で成長するでしょう。

ラストマイル配送において最も急速な成長が予測される地域は?

中部インドは、マディヤ・プラデーシュ州の新たなマルチモーダルパークが内陸接続性を改善することで、2031年にかけてCAGR 13.15%を記録する見込みです。

インドのラストマイル配送分野における主要プレーヤーは?

Delhivery、Ecom Express、Blue Dart、DTDC、Xpressbeesは合計で第三者小包量の約48%を占め、サービス基準に対して大きな影響力を持っています。

最終更新日: