インド逆物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

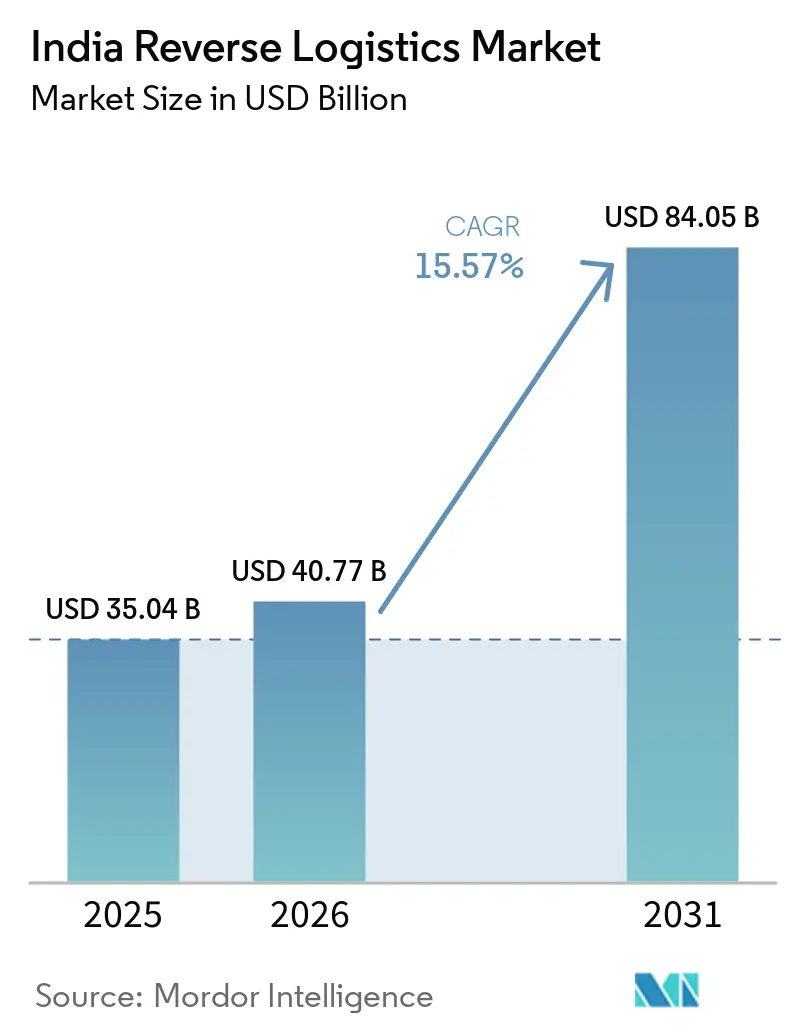

| 基準年の市場規模 (2025) | 35.04 十億米ドル |

| 市場規模 (2026) | 40.77 十億米ドル |

| 市場規模 (2031) | 84.05 十億米ドル |

| 成長率 (2026 - 2031) | 15.57% CAGR |

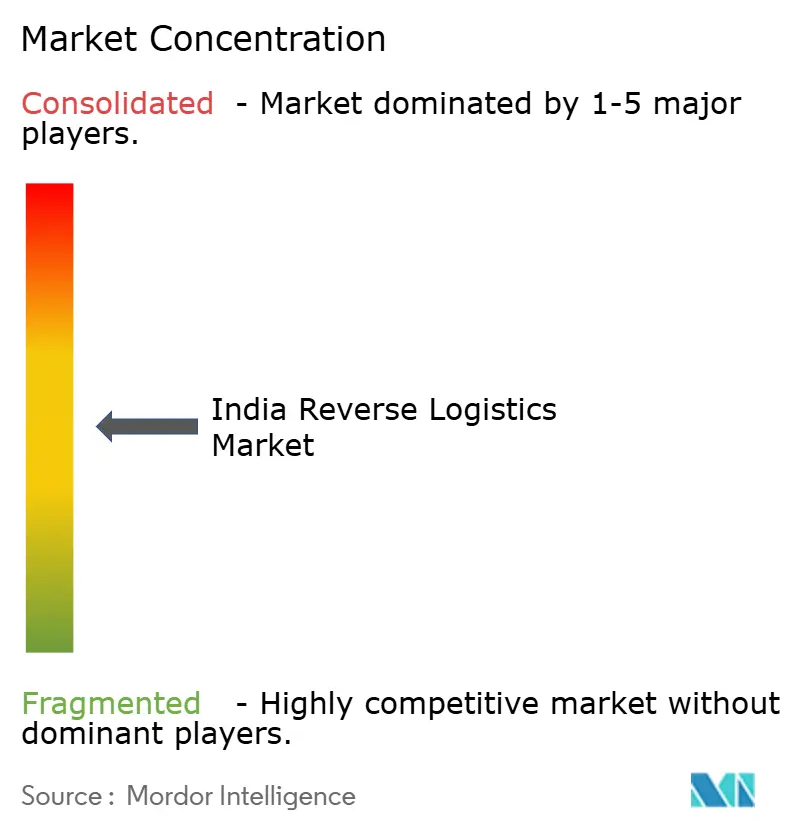

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド逆物流市場分析

インド逆物流市場規模は、2025年の350.4 ビリオン 米ドルから2026年には407.7 ビリオン 米ドルへと拡大し、2031年までに840.5 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.57%で成長すると予測されています。

逆物流はいまや顧客維持と在庫回収により密接に結びついており、インド逆物流市場においてはサービス品質が純粋なコスト管理よりも重要性を増しています。インドではオンラインコマースにおける返品活動が依然として非常に活発であり、DHLによれば国内インターネットユーザーの81%が過去12ヶ月以内にオンライン購入品を返品したとされています。ティア2・ティア3都市はさらに取扱量の基盤を拡大しており、Blue Dartによれば、これらの市場はFY26における新規ダイレクト・トゥ・コンシューマー注文の約66%を占めると予測されています。同時に、電子廃棄物回収義務および車両廃車規則が、消費者の自発的な返品のみに依存しない需要を創出しており、インド逆物流市場により広範な基盤をもたらしています。主要エクスプレス事業者間の統合および配送失敗の高コストも、インド逆物流市場をより優れたルーティング、強化された検品能力、専用返品インフラへと向かわせています

レポートの主要ポイント

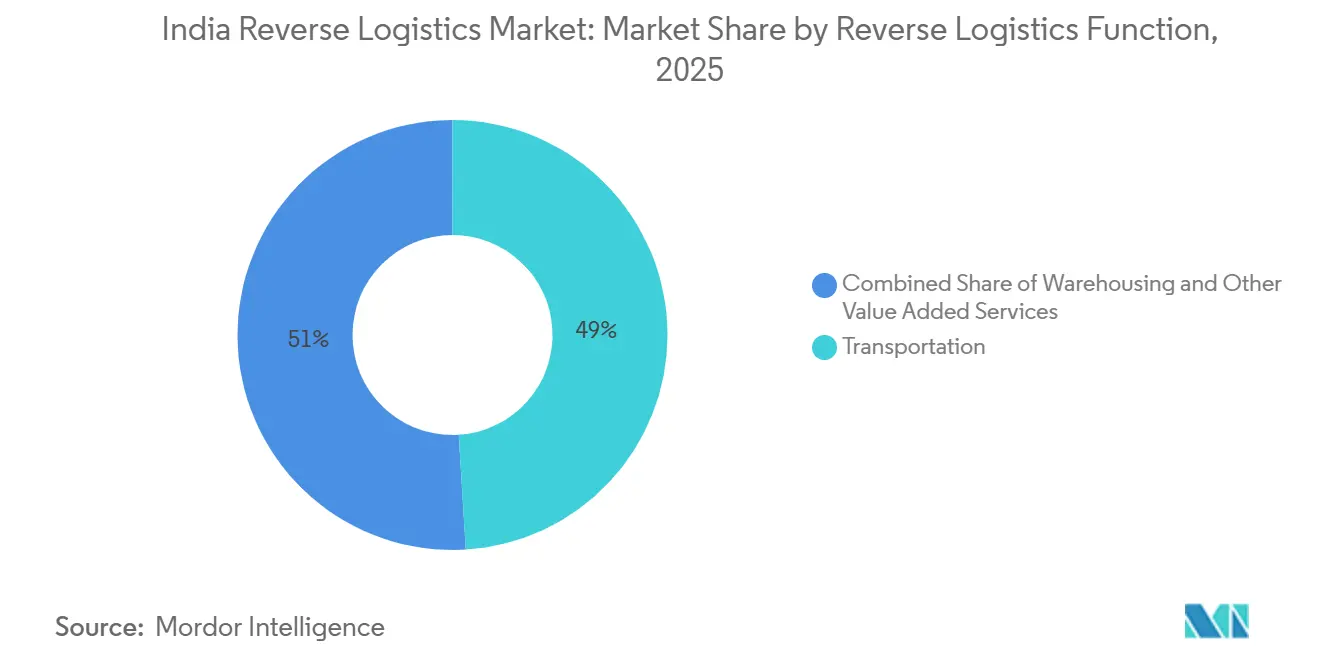

- 逆物流機能別では、輸送が2025年のインド逆物流市場規模の49.05%を占め、倉庫業務は2031年にかけてCAGR 21.58%で拡大する見込みです。

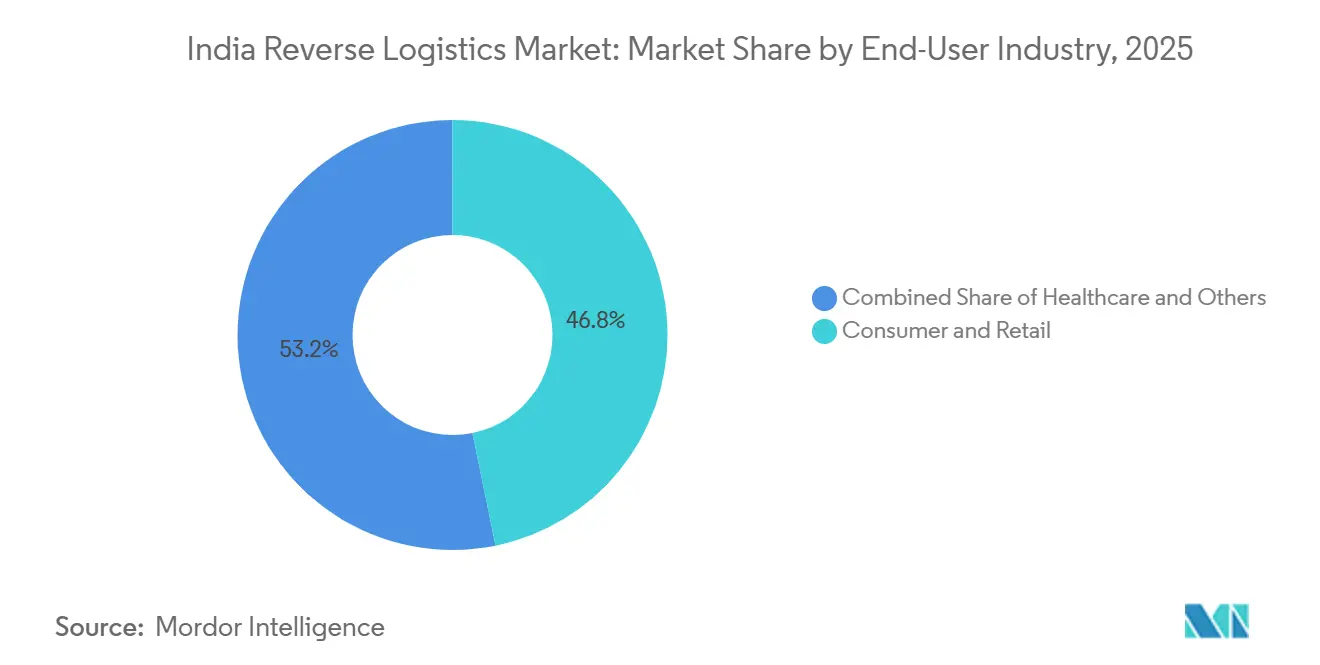

- エンドユーザー産業別では、消費者・小売が2025年のインド逆物流市場シェアの46.80%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 23.75%で拡大する見込みです。

- 地域別では、インド西部が2025年のインド逆物流市場シェアの28.47%を占め、インド北部は2031年にかけてCAGR 18.64%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド逆物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース返品および 返送量の拡大 | +4.2% | 全国規模、主要都市に集中し、 ティア2・3市場への波及が加速 | 短期(2年以内) |

| 摩擦のない返品に対する 消費者信頼要件の高まり | +2.1% | 全国規模、都市部および 準都市部のD2Cコマースハブで最大の影響 | 中期(2〜4年) |

| 再販、リファービッシュ、 リコマース収益化 | +2.0% | 全国規模、主要都市の 電子機器・ファッション再販クラスターで早期利益 | 中期(2〜4年) |

| オンラインコマースにおける 製品データ不備と期待値のミスマッチ | +1.3% | 全国規模、ファッション・アパレル比率の 高いマーケットプレイスで最大のエクスポージャー | 短期(2年以内) |

| 電子廃棄物コンプライアンスと サーキュラーエコノミーの普及 | +1.4% | 全国規模、工業都市に集中し、 ティア2のEPR回収ネットワークへ波及 | 長期(4年以上) |

| 3PLが主導する逆物流 ネットワークの急速な成長 | +2.2% | 全国規模、インフラ投資は インド西部・北部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース返品および返送量の拡大:管理によって解消できない取扱量の基盤

インドのオンラインコマース基盤は拡大を続けており、インド逆物流市場内の返品・返送チャネルに大量の注文が流入し続けています。DHLは、インドのインターネットユーザーの81%が過去12ヶ月以内にオンライン購入品を返品したと報告しており、返品がデジタル購買行動の日常的な一部となっていることを示しています。ファッションおよびフットウェアは、サイズのミスマッチや期待値のギャップが組織化されたオンライン小売において依然として一般的であるため、特に重い返品トラフィックを生み出し続けています。Blue Dartは、ティア2・ティア3都市がFY26における新規ダイレクト・トゥ・コンシューマー注文の約66%を占めると予測しており、逆集荷の密度が最大の主要都市圏を超えて広がっています。消費者保護の枠組みに基づく消費者返品ウィンドウも、ブランドに対して非公式な回収手配ではなく正式な返品システムを運営するよう圧力をかけ続けています。これにより、より優れた住所検証、顧客意図確認、ピンコードレベルのルーティングツールを持つプロバイダーがインド逆物流市場においてより有利な立場に置かれています。

再販、リファービッシュ、リコマース収益化:コスト回収から収益創出へ

返品された商品はサンクコストとしてではなく回収可能な在庫として扱われるケースが増えており、これがインド逆物流市場全体でサービスモデルの構築方法を変えています。Cashifyは2025年に下取りが前年比15〜16%成長したと述べており、より多くの消費者が組織化された交換・アップグレードプログラムに参加していることを示していま。この変化は、商品を迅速に検品・グレーディング・クリーニングし、再販またはリファービッシュチャネルへルーティングできる事業者に有利に働きます。AtteroのSelsmart は2025年8月時点で19都市以上で展開し、月間3万件以上の注文を処理しており、正式なドアステップ引き取りが相当規模に達し得ることを示しました。非公式チャネルが依然として中古デバイス取引の大きなシェアを占めているため、集荷時に検証済みの供給を確保できる企業が正式な回収において優位性を維持しています。Financial Expressは、新品デバイス価格の上昇に伴い2026年のリファービッシュスマートフォンに対してより強い取扱量期待を報告しており、返品された電子機器のより良い回収価値を支持しています[1]インド・ブランド・エクイティ財団(IBEF)、Newsgramを通じて。「インドのeコマース企業はどのように返品課題に対処しているか。」Newsgram、2026年3月24日。。

電子廃棄物コンプライアンスとサーキュラーエコノミーの普及:義務付けられた需要の下限

規制が消費者の返品行動に依存しない需要を創出しており、インド逆物流市場により安定した取扱量基盤をもたらしています。電子廃棄物(管理)規則はEPR回収目標をFY2025-26に70%へ引き上げ、FY2026-27にはさらに80%へ引き上げる予定であり、認定回収・リサイクルネットワークの必要性を強化しています。1件の違反につきINR 1ラーク(1,044米ドル)からINR 1クロール(0.10 ミリオン 米ドル)に及ぶコンプライアンス違反ペナルティも、コンプライアンスが弱い場合の運営コストを増大させています。2026年からはEPR登録データがBISおよび税関データベースと連携され、未登録製品の通関遅延リスクが高まり、コンプライアントな逆物流フローの価値が高まります。Atteroは2025年12月に新工場の追加と処理能力の拡大のためINR 150クロール(17.6 ミリオン 米ドル)を投資することを約束しました。2026年2月には、レアアースおよびクリティカルミネラル処理に関連したINR 7,000クロール(813 ミリオン 米ドル)の追加投資計画を発表しました[2]Attero Recycling / PV Magazine India。「Atteroはレアアース元素リサイクル能力を30,000トンに拡大するためINR 100クロールを投資。」PV Magazine India、2025年6月23日。。ELV規則2025は同じコンプライアンスの論理を車両サイクルにも拡張しており、リサイクルおよび部品回収がインド逆物流市場においてより正式な需要レーンとなりつつあります。

3PLが主導する逆物流ネットワークの急速な成長:統合が能力集中を加速

スケールは、幹線輸送、仕分け、返品処理、データ可視性を組み合わせられるネットワークに集中しており、インド逆物流市場を再形成しています。Delhiveryは2025年7月にINR 13,696クロール(1.6 ビリオン 米ドル)でEcom Expressの買収を完了し、ファーストマイル集荷、処理、ラストマイル配送、逆物流全体にわたって小包密度を大幅に向上させました。Delhiveryはた、FY26第3四半期において営業収益が前年比18%増のINR 2,805クロール(2.93 ビリオン 米ドル)に成長し、予想される統合コストが当初見積もりを大幅に下回る見込みであると述べました。ShadowfaxはFY26にINR 185クロール(21.8 ミリオン 米ドル)を投資し、日次処理能力100万件のOneNCRメガハブを稼働させ、自動化と仕分け密度が中心的な競争ツールになりつつあることを示しました。Mahindra LogisticsおよびTVS Supply Chain Solutionsもより強いFY26実績を示しており、逆物流能力が複数の3PLモデルにわたって構築されていることを示しています。これは、返品理由、状態確認、ルーティング結果をネットワーク設計にフィードバックできる事業者に有利に働き、インド逆物流市場における切り替えコストを深化させます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 注文金額に対する逆物流 処理コストの高さ | -2.1% | 全国規模、非主要都市および ティア2・3市場で不均衡な影響 | 短期(2年以内) |

| ティア1ハブ外での集荷・仕分け・ 品質確認インフラの分散 | -2.3% | ティア2・3都市、準都市部 および農村市場 | 中期(2〜4年) |

| 検品・再入荷遅延による 価値の毀損 | -1.2% | 全国規模、返品率の高いカテゴリー (ファッション、電子機器)で最大の影響 | 短期(2年以内) |

| 開封済み・破損・拒否返品に対する 複雑な紛争解決 | -0.9% | 全国規模、代金引換比率の 高い市場でより高い発生率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

注文金額に対する逆物流処理コストの高さ:単純な解決策のないマージン問題

逆物流処理コストは、特に低単価カテゴリーにおいてインド逆物流市場のマージン回収を圧迫し続けています[3]Shipway。「逆物流コスト:その計算と管理。」Shipway Blog、2025年。https://blog.shipway.com/reverse-logistics-costs-calculation-control-strategies。Blue Dartは、顧客返品だけでなく返送出荷こそがインドのeコマースにおける最大のマージン問題であると述べています。GS1インドは2026年4月に、製品データ品質の低さがセクター全体に年間約INR 5,000クロール(588 ミリオン 米ドル)のコストをもたらしており、そのうちINR 1,900クロール(2.03 ビリオン 米ドル)が逆物流の処理・加工に直接関連していると推計しました。代金引換注文は、配送失敗時に往復の配送コストが発生し収益回収がないため、最も吸収が困難です。このコストの下限は、ネットワーク効率だけでは不十分であることを示しており、ブランドはより良い商品掲載品質、より強い前払い転換、より精度の高いチェックアウトスクリーニングも必要としています。

ティア1ハブ外での集荷・仕分け・品質確認インフラの分散:バーラット・コマースのギャップ

集荷、仕分け、品質確認のインフラは依然としてティア1都市に集中しており、インド逆物流市場全体のサービス品質を制限しています。Blue Dartは、ティア2・ティア3都市がFY26における新規ダイレクト・トゥ・コンシューマー注文の約66%を牽引すると予測していますが、これらの市場の多くでは逆物流能力はまだ初期段階にあります。ドアステップでの品質確認がなければ、返品された商品は状態が確認される前に長距離を移動することが多く、価値の毀損と処理時間が増大します。LEADS 2025および現在の高速道路投資は、北インドにおける幹線接続が改善されていることを示していますが、これだけでは地域の集荷密度やエッジレベルの仕分けには対応できません。これらの供給源レベルのギャップが縮小するまで、プロバイダーは主要な主要都市圏以外でインド逆物流市場が提供する機会を十分に取り込むことに苦労するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

逆物流機能別:倉庫業務への投資がバリューチェーンを再定義

輸送は2025年のインド逆物流市場シェアの49.05%を占め、最大の機能ブロックとなっています。この集中は、数百万の配送先住所にわたって必要とされるファーストマイル集荷の規模を反映しています。ほとんどの返品は高額な航空輸送ではなく短・中距離を移動するため、道路輸送が主要なサブモードであり続けています。このセグメントは、代金引換、交換、拒否、破損注文にわたる逆集荷リクエストの広がりからも恩恵を受けており、ルート密度を高く保っています。実際には、輸送は集荷の成功、輸送中の可視性、解決スピードが顧客体験を最も直接的に形成するサービス層であり続けています。

倉庫業務は最も成長の速い機能であり、チェーンのこの部分のインド逆物流市場規模は2031年にかけてCAGR 21.58%で成長すると予測されています。返品施設はもはや保管のみに使用されるのではなく、事業者は同一施設内に検品、グレーディング、リファービッシュ、再入荷、廃棄のワークフローを構築しています。その他の付加価値サービスは、返品処理、再入荷、リファービッシュ、最終処分を単一のサービスバンドルに組み合わせるため、最も高い単位当たりマージンを持っています。

エンドユーザー産業別:消費者・小売が支配し、ヘルスケアが成長曲線を再形成

消費者・小売は2025年のインド逆物流市場規模の46.80%を占め、明確な差をつけてリードするエンドユーザーセグメントとなっています。ファッション、アパレル、フットウェアは、サイズのミスマッチや期待値のギャップが組織化されたオンラインコマースにおいて依然として一般的であるため、最大の返品シェアを生み出しています。代金引換の利用がこのフローを増幅させており、これらのカテゴリーでは拒否・配送失敗リスクが依然として高いためです。AmazonとFlipkartはAI支援の商品掲載・製品データツールを活用して防止可能な返品を削減しており、返品防止が競争上の実行の一部となりつつあることを示しています。ホーム・インテリアおよびFMCGは安定した取扱量を加えていますが、それらの返品トリガーはフィットよりも破損、品質、または配送状態に関連していることが多いです。

ヘルスケア・医薬品は最も成長の速い垂直市場であり、2031年にかけてCAGR 23.75%で拡大すると予測されています。ELV規則2025は製造業者、廃車施設、リサイクル業者をより正式な回収システムへと誘導しており、インド逆物流産業内のサービスミックスを拡大しています。ヘルスケア・医薬品は、Kuehne+Nagelのベンガルールおよびハイデラバードへの投資が示すように、小包規模よりもGDP準拠の取り扱い、温度管理、トレーサビリティが重要な専門レーンであり続けています。

地理的分析

インド西部は2025年のインド逆物流市場シェアの28.47%を占め、主要な地域クラスターとなっています。ムンバイの港湾アクセス、マハラシュトラ州の産業基盤、グジャラート州の港湾ネットワークが、集荷、統合、処分ノード間の迅速な移動を支援しています。Kuehne+Nagelは2026年2月にJNPAムンバイ近郊に3,500 m²のコンテナフレートステーションを開設し、この地域の物流バックボーンにより多くのコンプライアントな能力を追加しました[4]Kuehne+Nagel、「Kuehne+Nagelがハイデラバードの温度管理施設でヘルスケア物流ネットワークを拡大」、Kuehne+Nagelニュースルーム、newsroom.kuehne-nagel.com。マハラシュトラ州の物流政策と継続的な倉庫開発により、インド西部はインド逆物流市場に深く組み込まれ続けています。

インド北部は最も成長の速い地域であり、インド逆物流市場規模はここで2031年にかけてCAGR 18.64%で拡大すると予測されています。デリーNCRは2025年上半期のインド全土の産業・倉庫吸収量の19%を占め、返品処理の強固な基盤を地域に提供しています。594 kmのガンジス川高速道路はウッタル・プラデーシュ州の物流コストを削減し、ラクナウやメーラトなどの市場での倉庫需要を支援すると期待されています。LEADS 2025もウッタル・プラデーシュ州を急速に改善する物流エコシステムとして取り上げており、マルチモーダル接続の改善と倉庫業務の深化が進んでいます。NCRにおける高いeコマース発生量と製造活動の増加が、インド逆物流市場においてインド北部をより効率的なハブ・アンド・スポーク地域にしています。

インド南部と東部は依然として小さなシェアを保持していますが、両地域とも専門的・新興フローにおける役割を拡大しています。ベンガルール、ハイデラバード、チェンナイは医薬品、電子機器、自動車の返品を支援しており、インド南部に純粋な小包返品を超えた幅広いサービスミックスをもたらしています。インド東部はより低い基盤から出発していますが、Vestianは2025年第3四半期にコルカタ過去最高の倉庫吸収量を記録しており、遅れているものの目に見える能力活性化を示しています。中部インドは最も開発が遅れている地域ですが、ナグプールの中心的な立地と物流パークの開発がインド逆物流市場における統合ノードとしての役割を支援し始めています。

競争環境

インド逆物流市場における競争は、上位では適度に集中しており、中間層では分散しています。Delhivery、Blue Dart、Shadowfaxが現在、特にB2C逆物流フローにおいて上場エクスプレス層を牽引しています。DelhiveryによるEcom Expressの統合により国内ネットワークが拡大し、予想される統合コストはINR 100〜110クロール(12〜13 ミリオン 米ドル)に削減され、当初見積もりのINR 300クロール(31.75 ミリオン 米ドル)から大幅に低下しました。Blue Dartは、2025年6月に開設されたチェンナイ航空ハブを含む航空資産を活用したプレミアムエクスプレスサービスによる差別化を継続しています。ShadowfaxはFY26設備投資INR 185クロール(21.8 ミリオン 米ドル)とOneNCRメガハブを組み合わせ、自動化と仕分け密度が中心的な競争ツールになりつつあることを示しました。

インド逆物流市場における競争優位性は、フリートサイズだけでなくデータとますます結びついています。返品理由、状態コード、住所失敗、処分結果を収集できる事業者は、時間をかけてルーティング、人員配置、回収収益を改善できます。AtteroのMetalMandiプラットフォームはこの論理をスクラップ調達に応用し、2025年に28州で月間15,000メトリックトンを処理し、2ラーク以上のダウンロードを達成しました。WareIQは2026年にグルグラムの75,000平方フィートの施設を完全に掌握し、新興プレイヤーが密集したクラスターでソフトウェア調整と直接的な運営管理を融合させていることを示しました。これらの動きは、インド逆物流市場が集荷、処理、再販、リサイクル、報告を一つの運営ループで結びつけられる企業に報いることを示しています。

ドアステップでの品質確認、エッジレベルの処分決定、ティア2・ティア3都市全体での信頼性の高い集荷密度においてホワイトスペースの機会が残っています。Kuehne+Nagel、DHL、CEVA Logisticsなどのグローバルグループは、コンプライアンス要件がプレミアム価格を支持する医薬品、産業、自動車レーンで最も強みを発揮しています。国内プレイヤーは依然として大規模な小包密度、地域化された代金引換行動、広範なピンコードリーチにおいて優位性を持っています。全体として、インド逆物流市場は能力のより大きな集中に向かっていますが、勝者総取りの構造にはまだ程遠い状況です。

インド逆物流産業リーダー

Blue Dart Express Limited

Delhivery Limited

DTDC Express Limited

Shadowfax Technologies Private Limited

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Kuehne+Nagelはハイデラバードに+2℃〜+8℃および+15℃〜+25℃の専用温度ゾーンを備えたGDP準拠の航空フレートクロスドックを開設しました。これは2025年12月のベンガルール・クールゾーン開設に続くインドでの2番目のHealthChain認定施設です。この施設はインド最大のAPI・ワクチン回廊からの医薬品・医療品の逆物流コンプライアンスを支援します。

- 2026年4月:FlipkartのロジスティクスアームであるEkart Logisticsは、2025年のNCR-デリーでの初期パートナーシップ開始に続き、100%電気自動車フリートを使用してIKEAとのラストマイル配送パートナーシップをチェンナイに拡大しました。チェンナイはこのコラボレーションの2番目の市場となり、EkartのB2Bエンタープライズ物流への注力を反映しています。

- 2026年4月:Blue Dartはチェンナイのブルーダート航空ターミナルに4,912 m²の新しい航空ハブを開設し、南インドにおけるeコマースおよびB2Bカーゴの出荷転送の迅速化と輸送時間の短縮を実現しました。このハブは高成長地域における前向き・逆物流の航空カーゴインフラを強化します。

- 2026年2月:Kuehne+NagelはJNPAムンバイ近郊にCTPAT、AEO、ISO規格に準拠した3,500 m²の新しいコンテナフレートステーションを開設しました。電動マテリアルハンドリング機器と太陽光発電照明を備えており、スケーラブルな輸出入業務を支援し、インド西部の製造業・eコマースの逆サプライチェー接続を改善します。

インド逆物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| その他モード | |

| 倉庫業務(保管、配送、統合) | |

| その他付加価値サービス(返品処理、再入荷、リファービッシュ、処分) |

| 消費者・小売 |

| ホーム・インテリア |

| ヘルスケア・医薬品 |

| FMCG |

| その他エンドユーザー |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| 逆物流機能別 | 輸送 | 道路 |

| 航空 | ||

| その他モード | ||

| 倉庫業務(保管、配送、統合) | ||

| その他付加価値サービス(返品処理、再入荷、リファービッシュ、処分) | ||

| エンドユーザー産業別 | 消費者・小売 | |

| ホーム・インテリア | ||

| ヘルスケア・医薬品 | ||

| FMCG | ||

| その他エンドユーザー | ||

| 地域別 | 北部 | |

| 中部 | ||

| 西部 | ||

| 東部 | ||

| 南部 |

レポートで回答される主要な質問

2031年に向けてインド逆物流の成長を牽引しているものは何か?

成長は、高いオンライン返品活動、ティア2・ティア3都市からの注文量の増加、電子廃棄物コンプライアンスの強化、自動車・電子機器における正式な回収の拡大によって牽引されています。

2031年までのインドにおける逆物流の機会規模はどのくらいか?

インド逆物流市場は2031年までに84.05 ビリオン 米ドルに達すると予測されており、2026年の40.77 ビリオン 米ドルから、2026年〜2031年にかけてCAGR 15.57%で成長します。

インドで最も成長の速い逆物流機能はどれか?

倉庫業務は最も成長の速い機能であり、返品センターが検品、グレーディング、リファービッシュ、廃棄業務を担うようになるにつれ、2031年にかけてCAGR 21.58%で拡大すると予測されています。

インドで最も多くの逆物流量を生み出すエンドユーザーセグメントはどれか?

消費者・小売は最大のエンドユーザーセグメントであり、2025年に46.80%を占め、フィットと期待値のミスマッチによりファッション・アパレルが大きく貢献しています。

最も強い拡大ポテンシャルを持つ地域はどこか?

インド北部は最も成長の速い地域であり、NCRの倉庫業務の深さ、新しい高速道路接続、ウッタル・プラデーシュ州における物流投資の増加に支えられ、2031年にかけてCAGR 18.64%を示しています。

インド逆物流分野の競争は現在どの程度激しいか?

上位の上場エクスプレス事業者は規模を拡大していますが、倉庫業務、リファービッシュ、リサイクル、地域集荷ネットワーク全体では依然として分散しており、セクターはまだ完全には統合されていません。

最終更新日: