インドの鉄道貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

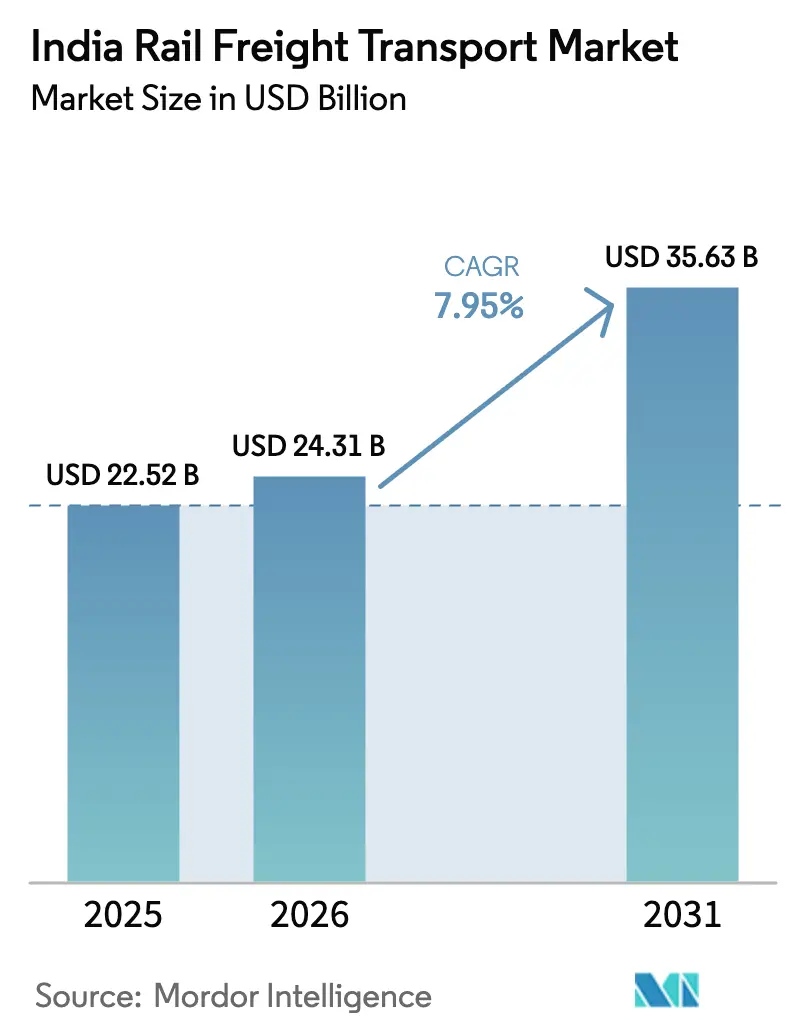

| 基準年の市場規模 (2025) | 22.52 十億米ドル |

| 市場規模 (2026) | 24.31 十億米ドル |

| 市場規模 (2031) | 35.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの鉄道貨物輸送市場分析

インドの鉄道貨物輸送市場規模は、2025年の225億2,000万USDから2026年には243億1,000万USDに成長し、2026年〜2031年の年平均成長率7.95%で2031年までに356億3,000万USDに達する見込みです。

この急増は、2030年までに鉄道の貨物輸送モーダルシェアを45%に引き上げるという公的目標を反映しており、その目標が前例のない資本支出、ネットワーク電化、および新設の鉄道運賃当局を通じた料金改革を推進しています。専用貨物回廊(デディケーテッド・フレート・コリドー)はすでに国内貨物量の10%超を担っており、時速60kmで列車を運行しています。これは従来ネットワークの時速25kmを大きく上回り、輸送時間を短縮し荷主コストを大幅に削減しています。PMガティ・シャクティ・デジタルプラットフォームはプロジェクト承認をさらに加速させ、98%のネットワーク電化によりディーゼル依存を低減してサービスの信頼性を向上させています。AmazonなどとのEコマースアライアンスの拡大は、石炭からコンテナ化貨物へのトレンドの転換を象徴しており、241億USDに上る新たなマルチモーダル物流パークは、物流コストと排出量を削減する鉄道・道路・港湾の統合ソリューションを提供しています。

主要レポートの要点

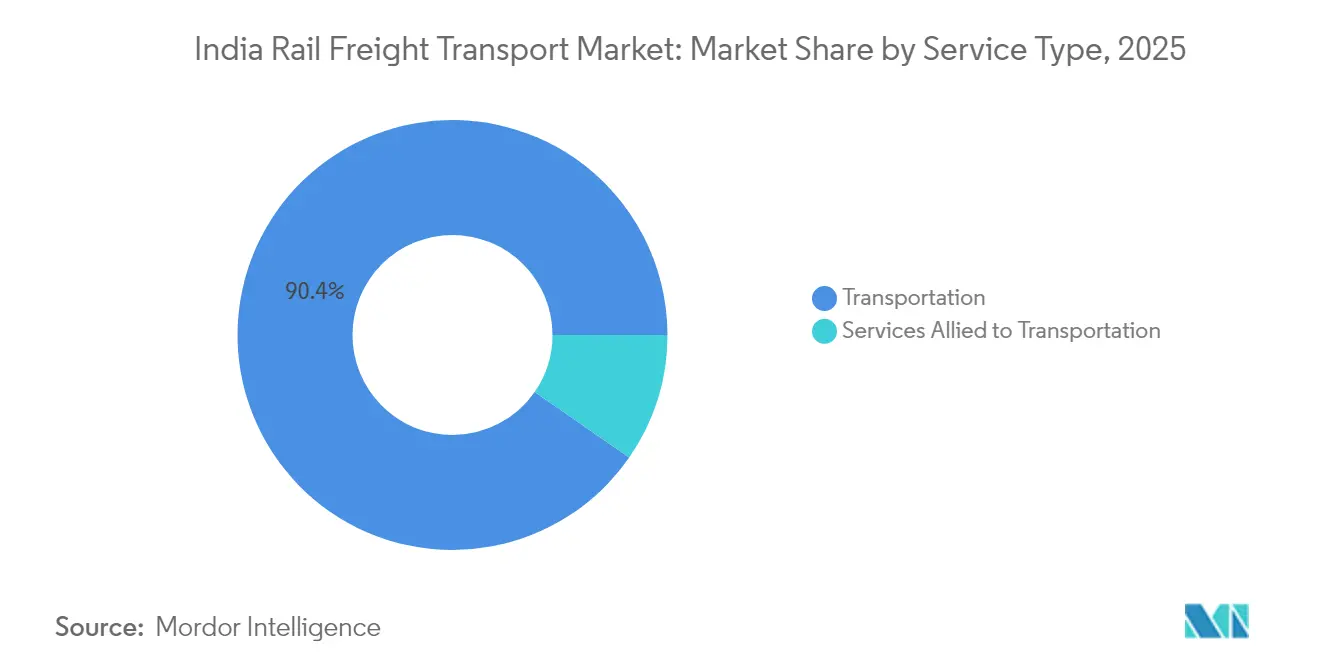

- サービスタイプ別では、輸送サービスが2025年のインドの鉄道貨物輸送市場シェアの90.35%を占め、輸送付帯サービスは2031年にかけて年平均成長率6.05%を記録すると予測されています。

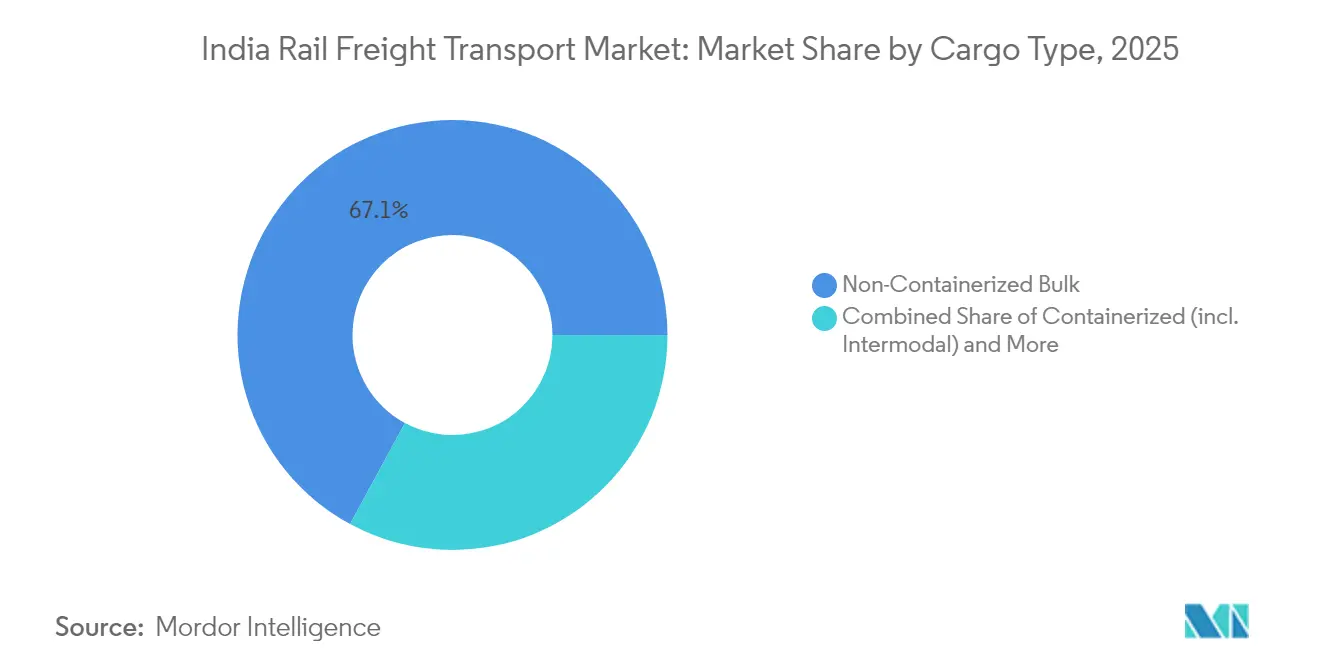

- 貨物タイプ別では、非コンテナ化バルク貨物が2025年のインドの鉄道貨物輸送市場規模の67.10%を占め、コンテナ化貨物は2031年にかけて年平均成長率6.28%で拡大する見込みです。

- 目的地別では、国内輸送が2025年のインドの鉄道貨物輸送市場シェアの91.25%を占め、国際貨物は2031年にかけて年平均成長率5.96%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの鉄道貨物輸送市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用貨物回廊の稼働開始 | +2.1% | デリー〜ムンバイおよびルディアナ〜ソーンナガル路線に集中した全国的影響 | 中期(2〜4年) |

| 国家物流政策およびガティ・シャクティの推進 | +1.8% | 主要産業回廊での早期成果を伴う全国的影響 | 長期(4年以上) |

| 石炭からコンテナへの貨物ミックスの急速な多様化 | +1.5% | 特に西部および南部地域に恩恵をもたらす全国的影響 | 長期(4年以上) |

| 鉄道連結型産業回廊およびマルチモーダル物流パーク(MMLP) | +1.3% | 産業クラスターおよび港湾接続に重点を置いた地域的影響 | 中期(2〜4年) |

| 自動車貨物列車運行スキーム(AFTO)による完成車輸送の促進 | +0.9% | 自動車製造ハブへの集中を伴う全国的影響 | 短期(2年以内) |

| 距離連動型動的運賃制度のパイロット導入 | +0.6% | 競争力のある路線区間を優先した全国的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専用貨物回廊の稼働開始

ほぼ完成した東部および西部の専用貨物回廊は現在、1日当たり391本の貨物列車を処理し、二段積みコンテナの輸送を可能にし、平均速度を時速60kmに引き上げることでデリー〜ムンバイ間の輸送時間を半減させています。バイタルナ〜JNPT区間が2025年12月までに開通すれば、輸出業者はインド最大のコンテナ港への切れ目のない鉄道アクセスを得ることになります。Indian Railwaysの経済的試算によれば、燃料消費量の削減と在庫滞留時間の短縮により年間19億3,000万USDの節約が見込まれます。これらの成果を受けて、東海岸、東西、南北の3つの新回廊に関する詳細調査が提出されており、世界銀行およびJICA(国際協力機構)が資金提供への関心を示しています。

国家物流政策およびガティ・シャクティの推進

ガティ・シャクティ地理空間ポータルは44の省庁および全州のデータセットを統合し、鉄道プロジェクトの承認サイクルを数ヶ月から数週間に短縮しています。鉄道軌道の建設速度は2023年度に1日当たり14kmに達し、5,423kmの新路線が開通しました。48の貨物ターミナルが稼働中であり、さらに91のターミナルが高度な整備段階にあり、2030年までに物流コストをGDPの10%以下に引き下げるという政策目標の達成を加速させています。鉄道計画担当者は現在、側線の位置、道路接続、港湾アクセスを単一のワークフロー内で調整し、従来プロジェクトを停滞させてきた引き継ぎの問題を解消しています[1]鉄道省、専用貨物回廊整備状況報告書、

dfccil.com。

石炭からコンテナへの貨物ミックスの急速な多様化

2024年においても石炭が輸送トン数の45%を占めていますが、収益の重点は高マージンのコンテナ輸送へとシフトしています。自動車貨物列車運行スキームは昨年100万台の自動車を輸送し、これは10年前の生産量の1%から大幅に増加しています。Amazonだけで2019年の1本から2025年には120本超の専用列車を運行し、西部回廊を活用してデリー〜ムンバイ間の翌日配送を実現しています。旅客席の上部に荷物を搭載する二階建て貨物客車は、鉄道がプレミアムで時間に敏感な貨物輸送を追求していることを示しています。

鉄道連結型産業回廊およびマルチモーダル物流パーク(MMLP)

241億USDを投じた35のマルチモーダル物流パークは、2030年までにインドの貨物の半分を処理しながら輸送コストを10%、CO₂排出量を12%削減することを目指しています。184エーカーに建設された主力チェンナイ・パークは、四車線道路の支線と年間710万t処理能力を持つ構内鉄道側線を組み合わせています。RelainceやAllcargoなどの民間グループが側線、内陸デポ、コンテナターミナルへの投資を進めており、鉄道中心の統合物流モデルへの信頼を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 黄金四辺形路線のネットワーク混雑 | -2.2% | デリー〜ムンバイ、デリー〜ハウラー、ムンバイ〜チェンナイ路線に集中した全国的影響 | 短期(2年以内) |

| 500km未満の短距離輸送における道路貨物のコスト優位性 | -1.4% | 特に地域間および短距離貨物セグメントに影響を与える全国的影響 | 中期(2〜4年) |

| ファースト/ラスト・マイルの問題によるワゴンの停滞時間 | -1.1% | 港湾接続および産業側線に深刻な影響を与える全国的影響 | 中期(2〜4年) |

| 石炭依存(45%超)による輸送量リスクへのさらされ | -0.8% | 東部の石炭地帯および発電回廊に集中した全国的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

黄金四辺形路線のネットワーク混雑

黄金四辺形回廊は全路線長のわずか25%で国内貨物の70%を輸送しており、設備稼働率が115〜150%に達し、平均貨物速度は時速25km以下となっています。旅客・貨物混合運行により長い信号ブロックと操車場待ちが発生し、定時運行の信頼性を損なっています。政府は155件の路線増設と235件の複線化プロジェクトを承認しましたが、開通の遅れにより近い将来も混雑は続く見込みです。専用貨物回廊のバイパスが完全稼働するまで、時間的に余裕のない荷主は確実性を求めてトラック輸送にシフトし続けるでしょう。

500km未満の短距離輸送における道路貨物のコスト優位性

500km未満の距離では、ドア・ツー・ドアのトラック輸送がファースト・マイル・ラスト・マイルの運搬費とターミナル荷役費を回避できるため、依然として割安となっています。鉄道の基本料金は1トン・キロ当たり1.36インドルピー(約0.016USD)ですが、側線料金と最低距離規定が適用されると膨らみます。ターミナルでのワゴン待機時間は平均20時間に上り、機会費用をさらに高めています。機械化された荷役の迅速化と産業団地への良好な道路接続がなければ、鉄道は中小製造業者がトラックで享受する柔軟性に本格的に対抗することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送サービスが収益創出を支配

2025年、輸送サービスはインドの鉄道貨物輸送市場シェアの90.35%を占め、Indian Railwaysは68,103kmのネットワークで14億tの貨物を輸送しました。収益は引き続き輸送量主導ですが、ターミナル荷役、倉庫業務、通関書類作成などの輸送付帯サービスは2031年にかけて年平均成長率6.05%を記録すると見込まれており、これはワンストップ・ソリューションを求める荷主の需要を反映しています。ガティ・シャクティの枠組みのもとで民間貨物ターミナル開発者が稼働させた97施設は、Indian Railwaysへの収益分配義務なしにそれぞれ年間1,205万USDの収益を生み出しています。インドの鉄道貨物輸送市場における付帯サービスの規模は、Eコマース事業者やFMCG荷主が鉄道ターミナル内での統合保管、ラベリング、逆物流オプションを求めるにつれて一層拡大すると予想されます。

ターミナルインフラへの100%外資所有を認める政策変更により、付帯サービスの成長は加速しています。DHL、Maersk、Relianceは医薬品や生鮮品(従来は道路輸送が主流だった貨物)を引き込むため、鉄道駅頭での温度管理型保管施設のパイロット導入を進めています。これらの付加価値サービスが成熟するにつれて、インドの鉄道貨物輸送市場は収益ミックスの漸進的なシフトを経験すると見込まれますが、純粋な輸送サービスは2031年を通じて引き続き最大のシェアを維持するでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

貨物タイプ別:コンテナ化が将来の成長を牽引

2025年、石炭、鉄鉱石、セメントといった非コンテナ化バルク貨物はインドの鉄道貨物輸送市場規模の67.10%を占め、エネルギーおよび産業商品の輸送における鉄道の伝統的な役割を改めて示しました。しかしながら、コンテナ化貨物は専用貨物回廊の二段積み能力と自動化された内陸コンテナデポに支えられ、2031年にかけて年平均成長率6.28%で他のすべてのカテゴリーを上回る成長を示す見込みです。インドの鉄道貨物輸送市場におけるコンテナシェアは、予測可能なリードタイムを重視するAmazon、Flipkart、製造業輸出企業によって押し上げられています。Indian Railwaysが西部回廊で展開する「トラック・オン・トレイン」プログラムは現在250台のトラックを毎日フラットワゴンに積載して輸送し、炭素排出量を削減するとともに空荷トラックの回送を迅速化しています。

液体バルク貨物はニッチながらも重要なセグメントであり、専用タンク車が石油・化学製品のサプライチェーンを支えています。バイオ燃料および水素エネルギーに関する政策支援措置が新たな液体貨物フローをもたらし、商品ミックスを多様化させる可能性があります。コンテナ化が深化するにつれてフラットカーの資産利用率が向上し、収益率が高まるとともに鉄道の収益源が石炭以外へと多様化していくでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

目的地別:国内輸送が市場の基盤を支える

2025年、国内輸送はインドの鉄道貨物輸送市場シェアの91.25%を占め、インド国内の巨大な需要規模を反映しています。オディシャ州・ジャールカンド州の炭鉱から全国の発電所への石炭輸送、製鉄所向けの鉄鉱石輸送、港湾ハインターランドシャトルが主要な輸送ルートを構成しています。国内輸送量が圧倒的に多い中でも、国際(輸出入)鉄道輸送は新たな国境横断ルートの成熟とともに2031年にかけて年平均成長率5.96%で成長すると予測されています。インドの鉄道貨物輸送市場における輸出入輸送量は、バングラデシュとのハルディバリ〜チラハティ路線の復活によって増加しており、現在は月間20本の貨物列車が往来しています。

地域のパートナー国はこの路線をブータンおよびネパールとの貿易の玄関口として位置付けており、アガルタラ〜アカウラ鉄道の完成によって北東部からチャッタグラムへの輸送時間が3分の1に短縮される見込みです。西方に目を向けると、インドのトランス・カスピアン国際輸送ルートへの参加は、イランのラシュト〜アスタラ間鉄道が完成した後のヨーロッパへの陸上ブリッジアクセスを約束しています。これらの回廊は、インドの7,700億USDに上る商品貿易における鉄道シェアを段階的に引き上げ、輸出業者に混雑した海上ルートの現実的な代替手段を提供する可能性があります。

地理的分析

国内輸送が68,103kmのインド鉄道ネットワークを支配しており、2024年には14億tを輸送しました。鉱物資源が豊富な中東部諸州から北部・西部の産業地帯への大量輸送が主流です。ルディアナ〜ソーンナガル間を走る東部専用貨物回廊は、混雑したデリー〜ハウラー幹線の負荷を軽減し、製鉄業者に港湾への迅速なアクセスを提供しています。西部専用貨物回廊はJNPTとダードリを結び、消費地向けの完成品、自動車部品、冷蔵貨物のための高速幹線を形成しています。両回廊は合わせて国内貨物の10%超をはるかに高い速度で輸送しています。

地域格差が貨物フローを形成しています。デリー、ムンバイ、チェンナイ、コルカタを結ぶ黄金四辺形は、集中した工業生産と輸出入活動を反映し、路線長の4分の1で貨物の70%を輸送しています。西部インドは港湾の近接性とコンテナデポの整備が進んでおり、鉄道・道路マルチモーダルソリューションの最速の導入地域となっています。東部インドは石炭に依存していますが、エネルギー転換へのリスクにさらされており、専用貨物回廊の接続が成熟するにつれて鉄鋼・コンテナフローへの多様化が進んでいます。北部の輸送路線はバングラデシュとの越境貿易にも恩恵をもたらしており、月間列車往来本数は着実に増加しています。

現在輸送量の8.75%を占める国際鉄道貨物は、バングラデシュとネパールのゲートウェイにより成長しています。復活したハルディバリ〜チラハティ回廊により、コルカタ〜ダッカ間の貨物輸送時間が1日に短縮され、衣料品およびFMCG貿易が活性化しています。将来計画では、国際南北輸送回廊(INSTC)のもとでイランのラシュト〜アスタラ区間を経由して中央アジアに接続し、ヨーロッパへの15日未満の輸送を実現することが構想されています。これらのプロジェクトが進展するにつれて、機械製品や生鮮品の輸出業者にとって鉄道は国際輸送の選択肢としてますます有望となり、インドの鉄道貨物輸送市場の戦略的重要性が強化されるでしょう。

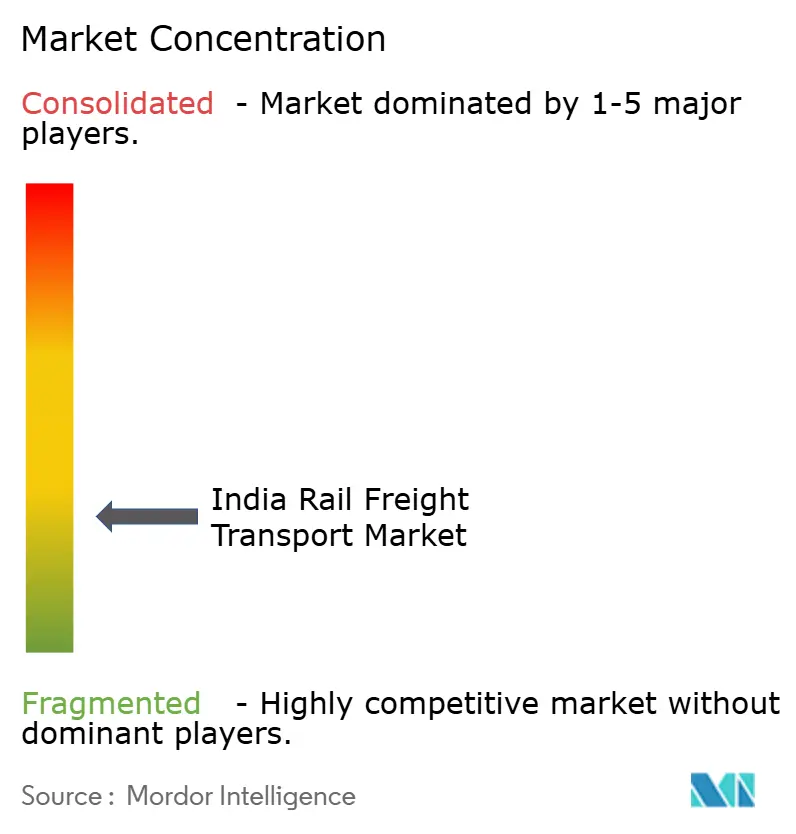

競争環境

当市場はIndia Railwaysが軌道と車両を所有するという中程度に分散した状況にありますが、政策転換が民間投資をターミナル、車両編成、付帯サービスへと呼び込んでいます。ガティ・シャクティ貨物ターミナルは100%民間資本を認め収益分配を不要とするため、それぞれが年間約1,205万USDを稼ぐ90社超の投資家を惹きつけています。このトレンドは従来の国家独占を切り崩し、速度・透明性・ニッチ貨物専門化を基盤とした競争的サービスモデルの萌芽をもたらしています。Container Corporation of IndiaとAdani Logisticsは港湾との強固な関係を活かして鉄道連結デポを拡大し、輸送時間の保証と付加価値型倉庫業務において互いに競い合っています。

技術革新が最新の競争領域となっています。Indian RailwaysのKavach安全システムは現在1,548路線kmに導入され、より高速な運行と事故削減を可能にする一方、Wabtecのエボリューションシリーズlocomativeはマルホウラ工場から国内サービス向けおよびアフリカへの輸出計画向けに出荷されています。貨車メーカーは統合を進めており、TexmacoによるJindal Rail Infrastructureの6億1,500万USDの買収により同社は最大の貨車メーカーとなり、2027年度までに貨物輸送量を3倍にする目標からの需要増加を見込んでいます。グローバルサプライヤーは国内工場と提携し、アルミ製ホッパー車や二層式自動車輸送車への需要増加に対応しています[3]競争委員会(インド)、インド鉄道セクターの市場構造分析、

cci.gov.in。

新規参入者はデジタルチャネルを活用しています。Amazonはコンテナ列車をチャーターし、予測分析を用いて倉庫在庫と鉄道スケジュールを同期させています。スタートアップ企業はリアルタイムのワゴン追跡、温度監視、カーボンフットプリント報告のためのSaaSプラットフォームを提供し、ESGを重視するクライアントに対して鉄道の優位性を高めています。これらのニッチ市場が拡大するにつれて、競争の軸は輸送料金から総所有コストへとシフトし、信頼性・可視性・排出量データが輸送モード選択における決定的要因として浮上しています。

インドの鉄道貨物輸送業界のリーダー企業

Indian Railways

Container Corporation of India (CONCOR)

Adani Logistics Ltd

Gateway Rail Freight Ltd

OM Logistics Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Indian Railwaysは2024〜25年度に1,681両の機関車を製造し、前年比19%増加し、国内生産能力を強化しました。

- 2025年3月:ネットワーク電化は広軌軌道の98%に達し、2023年以降36億USDのディーゼル輸入コストを節減しました。

- 2025年2月:専用貨物回廊は1月に1日平均391本の列車を運行し、マハー・クンブ・メーラー期間中もスループットを維持しました。

- 2025年1月:Indian RailwaysはRamakrishna ForgingsおよびTitagarh Railと鍛造車輪の製造に関して提携し、年間8万個の生産を目標としています。

インドの鉄道貨物輸送市場レポートの調査範囲

積込地点または貨物駅から荷卸し地点まで、貨物が鉄道によって輸送されます。石炭、建築資材、鉄鋼などのこれらの製品は、頻繁に大型かつ重量物となります。大型品の輸送に加えて、鉄道貨物市場はこのサービスも提供しています。サービスプロバイダーは付加価値サービスおよび物流サービスを提供しており、積込・通関書類作成、荷卸し、各種サービス、梱包などがその例として挙げられます。インドの鉄道貨物輸送市場の完全な背景分析が本レポートでカバーされており、経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場における新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

インドの鉄道貨物輸送市場は、貨物タイプ(コンテナ化貨物(インターモーダル)、非コンテナ化貨物、液体バルク貨物)、目的地(国内および国際)、サービスタイプ(輸送サービスおよび輸送付帯サービス)によって分類されています。本レポートは、上記すべてのセグメントについてインドの鉄道貨物輸送市場の市場規模および予測を金額(USD十億)で提供しています。

| 輸送サービス |

| 輸送付帯サービス |

| コンテナ化貨物(インターモーダルを含む) |

| 非コンテナ化貨物/バルク貨物 |

| 液体バルク貨物 |

| 国内輸送 |

| 国際輸送(輸出入) |

| サービス別 | 輸送サービス |

| 輸送付帯サービス | |

| 貨物タイプ別 | コンテナ化貨物(インターモーダルを含む) |

| 非コンテナ化貨物/バルク貨物 | |

| 液体バルク貨物 | |

| 目的地別 | 国内輸送 |

| 国際輸送(輸出入) |

レポートで回答されている主要な質問

2026年のインドの鉄道貨物輸送市場の規模はどれくらいですか?

243億1,000万USDと評価されており、2031年までに356億3,000万USDに達すると予測されています。

2031年にかけてインドの鉄道貨物輸送に期待されるCAGRはどのくらいですか?

当市場は2026年〜2031年にかけて年平均成長率7.95%で成長すると予測されています。

Indian Railwaysで最も速く成長している貨物セグメントはどれですか?

コンテナ化貨物は、Eコマースおよび専用貨物回廊の接続性に支えられ、年平均成長率6.28%で拡大すると予測されています。

インドの鉄道貨物輸送において石炭依存はどの程度ですか?

石炭は依然としてトン数の約45%を占めていますが、そのシェアは徐々に低下しています。

専用貨物回廊はどのような役割を果たしていますか?

東部および西部回廊はすでに国内貨物の10%超を輸送しており、輸送時間を半減させることで鉄道の競争力を高めています。

民間企業は鉄道ターミナルを運営できますか?

はい、ガティ・シャクティ貨物ターミナル政策は100%民間投資を許可し収益分配を不要としており、これまでに90社超の事業者が参入しています。

最終更新日: